Embed Size (px)

Citation preview

eJournal Ilmu Administrasi Bisnis, 2013, ISSN 0000-0000, ejournal.adbisnis.fisip-unmul.ac.id © Copyright 2013

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI

KEPUTUSAN NASABAH MENGAMBIL KPR

PADA BANK MANDIRI CABANG UTAMA SAMARINDA

DINA SARIPATUL RADIAH1

ABSTRAK1

Penelitian ini menggunakan metode survei deskriptif analitik dan

sifat penelitian ini adalah menerangkan (explanation) yang bertujuan

menguji berbagai variabel penelitian yang terkait dengan hipotesis

penelitian yang diajukan.

Dalam penyusunan skripsi ini penelitian dilakukan di Kota

Samarinda, populasi dalam penelitian ini adalah jumlah konsumen yang

telah membeli rumah dengan menggunakan fasilitas KPR Bank Mandiri

sejak tahun 2009 sampai 2011. Yaitu kurang lebih 834 unit rumah yang

dihuni yang mencakup seluruh tipe rumah yang dibangun di Kota

Samarinda.Adapun pengambilan sampel yang dilakukan dengan Metode

Random Sampling.

Hasil tersebut dapat dijelaskan bahwa variabel-variabel

independen dalam hal ini adalah Product, Price, Place, Promotion, People,

Process dan Physical Evidence secara simultan berpengaruh nyata

terhadap Keputusan Nasabah Mengambil KPR Mandiri, maka hipotesis

pertama dapat diterima. Hanya variabel Product, Price dan Process yang

memiliki thitung lebih besar dari pada ttabel yaitu, sementara variabel lainnya

memiliki thitung lebih kecil dari pada ttabel dengan demikian bahwa variabel

Product, Price dan Process berpengaruh secara signifikan terhadap

Keputusan Nasabah Mengambil KPR Mandiri sementara variabel lainnya

berpengaruh secara tidak segnifikan. Demikian pula Harga (Price)

merupakan variabel dominan dengan melihat Standardized Coefficients

terbesar, yaitu sebesar 0,392, maka hipotesis kedua dapat diterima.

Kata Kunci : Product, Price, Place, Promotion, People, Process dan

Physical Evidence

1 Mahasiswa Program S1 Ilmu Administrasi Bisnis, Fakultas Ilmu Sosial dan Ilmu

Politik, Universitas Mulawarman. Email : [email protected]

eJournal Ilmu Administrasi Bisnis

Pendahuluan

Rumah merupakan salah satu kebutuhan yang harus terpenuhi,

dengan terpenuhinya kebutuhan akan rumah maka dapat meningkatkan

kesejahteraan keluarga dan masyarakat serta akan terciptanya suasana

kerukunan hidup keluarga dan masyarakat dalam membentuk lingkungan

serta sebagai tempat persemaian nilai budaya bangsa. Sesuai dengan tujuan

yang hendak dicapai bangsa Indonesia dan untuk memenuhi kebutuhan akan

perumahan, negara (dalam hal ini adalah pemerintah) meyediakan dan

menyelenggarakan program yang ditujukan untuk tercapainya tujuan

tersebut melalui program kredit perumahan bagi masyarakat.

Program kredit perumahan ini dilaksanakan oleh Bank yang

mempunyai fungsi dan kegiatan utamanya adalah menghimpun dana dari

masyarakat dan menyalurkannya kembali kepada masyarakat dalam bentuk

KPR. Hal tersebut sesuai dengan isi pasal 1 angka 2 Undang-undang No. 10

Tahun 1998 Tentang Perubahan atas Undang-undang No. 7 Tahun 1992

Tentang Perbankan.

Menurut (Sutarno, 2003) Bank Mandiri sebagai salah satu Bank

Negara yang ditunjuk untuk melaksanakan program kredit perumahan

dengan fasilitas kreditnya yang disebut dengan Kredit Pemilikan Rumah

atau sering dikenal dengan KPR-MANDIRI sebagai program dibidang

perumahan rakyat. Bank ini telah membuktikan ikut memberikan kontribusi

dalam pembangunan Negara, turut mensejahterakan warga negaranya

dengan menyediakan Kredit Pemilikan Rumah untuk memenuhi salah satu

kebutuhan pokok dalam hidup seseorang, sehingga masyarakat indonesia

dapat memiliki rumah yang memadai dan layak sehingga hidupnya menjadi

lebih tentram dan sejahtera.

Masyarakat yang ingin memiliki rumah namun tidak mempunyai

biaya dapat memanfaatkan fasilitas kredit yang diberikan oleh Bank Mandiri

dengan mengadakan perjanjian kredit (Kredit Pemilikan Rumah) dan

tentunya telah memenuhi ketentuan yang dikeluarkan oleh Bank Mandiri.

Dalam marketing mix perusahaan jasa khususnya, ada unsur-unsur

atau elemen yang menjadi dasar pertimbangan pengambilan keputusan

dalam pembuatan strategi komunikasi pemasaran, yaitu 4P ditambah 3P:

product, price, place, promotion, people, process, dan physical evidence.

Salah satu daya tarik dari KPR Bank Mandiri adalah pasarnya yang

senantiasa tumbuh berkelanjutan. Tumbuhnya pasar ini dipicu oleh

kebutuhan masyarakat akan pemenuhan tempat tinggal yang selalu

berkembang dari waktu ke waktu. Ini berarti pertumbuhan KPR Mandiri

akan sejalan dengan pertumbuhan jumlah penduduk dan perkembangan

pendapatan masyarakat di Kota Samarinda. Disamping itu, faktor lain yang

mempengaruhi perkembangan pasar KPR Mandiri adalah inisiatif bisnis

dari para pelaku pasar itu sendiri yang saling beradu program penjualan

untuk menarik calon pembeli.

Dari uraian diatas maka penulis tertarik untuk mengetahui faktor –

faktor nasabah mengambil KPR pada Bank Mandiri dengan diketahui

pengaruh nasabah mengambil KPR ini maka diharapkan perusahaan dapat

Analisis Faktor – Faktor Yang Mempengaruhi Keputusan Nasabah Mengambil KPR Pada Bank Mandiri Cabang Samarinda (Dina Saripatul Radiah)

meningkatkan pemasarannya agar banyak nasabah lagi yang tertarik akan

KPR ini.

Kerangka Dasar Teori

Keputusan Pembelian Perilaku konsumen secara umum dipengaruhi oleh faktor-faktor

utama kebudayaan, sosial, pribadi, dan psikologis (Kotler, 2001). Perilaku

konsumen akan menentukan proses pengambilan keputusan dalam

pembelian mereka, proses tersebut merupakan sebuah pendekatan

penyesuaian masalah yang terdiri dari lima tahap yang dilakukan konsumen,

kelima tahap tersebut adalah pengenalan masalah, pencarian informasi,

penilaian alternatif, membuat keputusan, dan perilaku pasca pembelian

(Kotler, 2004).

Menurut Kotler (2004) kelima tahap yang dilalui konsumen dalam

proses pengambilan keputusan pembelian dapat dirumuskan sebagai

berikut:

(1) Pengenalan masalah proses pembelian dimulai dengan

pengenalan masalah atau kebutuhan.

(2) Pencarian informasi seorang konsumen yang telah

mengetahui kebutuhannya dapat atau tidak dapat mencari

informasi lebih lanjut jika dorongan keinginan kuat, jika tidak

kuat maka kebutuhan konsumen itu hanya akan menjadi

ingatan belaka. Konsumen mungkin melakukan pencarian

lebih banyak atau segera aktif mencari informasi yang

mendasari kebutuhan.

(3) Penilaian alternatif setelah melakukan pencarian informasi

sebanyak mungkin, konsumen menggunakan informasi untuk

mengevaluasi beberapa merek alternatif dalam satu susunan

pilihan.

(4) Keputusan pembelian jika keputusan yang diambil adalah

membeli, maka pembeli akan menjumpai serangkaian

keputusan yang menyangkut jenis pembelian, waktu

pembelian, dan cara pembelian. Pada tahap ini konsumen

benar-benar membeli produk.

(5) Perilaku setelah membeli setelah membeli suatu produk,

konsumen akan mengalami beberapa tingkatan kepuasan atau

ketidakpuasan yang dirasakan, ada kemungkinan bahwa

pembeli memiliki ketidakpuasan setelah melakukan

pembelian karena tidak sesuai dengan keinginan atau

gambaran sebelumnya, dan lain sebagainya. Keputusan

pembelian merupakan kegiatan individu yang secara langsung

terlibat dalam pemgambilan keputusan untuk melakukan

pembelian terhadap produk yang ditawarkan oleh penjual.

Ada tiga aktivitas yang berlangsung dalam proses keputusan

pembelian yang dilakukan oleh konsumen yaitu (Hahn, 2002) :

(1) Rutinitas konsumen dalam melakukan pembelian.

eJournal Ilmu Administrasi Bisnis

(2) Kualitas yang diperoleh dari suatu keputusan pembelian.

(3) Komitmen atau loyalitas konsumen untuk tidak akan mengganti

keputusan yang sudah biasa di beli dengan produk pesaing.

Pemasaran Jasa

Pemasaran terdiri dari semua aktivitas yang dirancang untuk

menghasilkan dan memfasilitasi setiap pertukaran yang dimaksudkan

untuk memuaskan kebutuhan atau keinginan konsumen (Kotler, 2002

yang dikutif Tjiptono, 2004:54).

(Kotler,2002) yang dikutif (Tjiptono,2004:56) juga

mendefinisikan jasa sebagai setiap tindakan atau perbuatan yang dapat

ditawarkan oleh suatu pihak kepada pihak lain yang pada dasarnya

bersifat intangible (tidak berwujud fisik) dan tidak dapat menghasilkan

kepemilikan sesuatu.

Mix Marketing (Bauran Pemasaran 7 P)

Menurut Buchari Alma (2007), ada empat komponen yang

tercakup dalam kegiatan marketing mix ini yang terkenal dengan sebutan

4 P yang terdiri dari: Product, Price, Place dan Promotion. Maka, dapat

disimpulkan bahwa bauran pemasaran merupakan satu perangkat yang

terdiri dari produk, harga, promosi dan distribusi, yang didalamnya akan

menentukan tingkat keberhasilan pemasaran dan semua itu ditujukan

untuk mendapatkan respon yang diinginkan dari pasar sasaran.

1) Product (Produk)

Produk (Kotler, 2001) adalah segala sesuatu yang dapat ditawarkan

ke pasar untuk mendapat perhatian, dibeli, digunakan atau dikonsumsi yang

dapat memuaskan keinginan atau kebutuhan.

2) Place (Tempat)

Lokasi atau tempat seringkali ikut menentukan kesuksesan

perusahaan, karena lokasi erat kaitannya dengan pasar potensial sebuah

perusahaan (Fandy Tjiptono, 1996).

3) Price (Harga)

Definisi harga oleh (Engel,2004) mendefinisikan harga sebagai

sejumlah uang (ditambah beberapa produk) yang dibutuhkan untuk

mendapatkan sejumlah kombinasi dari produk dan pelayanannya.

4) Promotion (Promosi)

Konsep yang dipakai untuk mengenalkan produk yaitu promotion

mix, kegiatan-kegiatan yang mengkombinasikan keunggulan produk dan

menunjuk konsumen untuk membeli (Swasta, 2003).

5) People (Orang)

Orang menurut (Umar, 2003) adalah semua partisipan yang

memainkan sebagian penyajian jasa, yaitu peran selama proses dan

konsumsi jasa berlangsung dalam waktu ril jasa, oleh karenanya dapat

mempengaruhi persepsi pembeli.

Analisis Faktor – Faktor Yang Mempengaruhi Keputusan Nasabah Mengambil KPR Pada Bank Mandiri Cabang Samarinda (Dina Saripatul Radiah)

6) Process

Proses mencerminkan bagaimana semua elemen bauran pemasaran

jasa dikoordinasikan untuk menjamin kualitas dan konsistensi jasa yang

diberikan kepada konsumen (Umar, 2003).

7) Physical Evidence

(Umar, 2003) mendefenisikan bukti fisik sebagai suatu lingkungan

fisik dimana jasa disampaikan dan dimana perusahaan dan konsumennya,

dan setiap komponen tangible memfasilitasi penampilan atau komunikasi

jasa tersebut. Sedangkan menurut Rambat yang dikutif (Nirwana, 2004),

bukti fisik merupakan lingkungan fisik dimana jasa diciptakan dan tempat

penyedia jasa dan konsumen berinteraksi.

Metode Penelitian

Analisis data dalam penelitian ini dengan menggunakan metode

analisis kuantitatif, yaitu analisis yang dapat diklasifikasikan ke dalam

kategori-kategori yang berwujud angka yang dapat dihitung untuk

menghasilkan penafsiran kuantitatif yang kokoh (Husein Umar, 1997).

Alat analisis yang digunakan dalam penelitian ini adalah Analisis Regresi

Berganda. Analisis regresi linear berganda digunakan untuk menganalisis

apakah variabel independen (jenis produk, suku bunga, harga, lokasi, dan

lingkungan) mempengaruhi variabel dependen yaitu keputusan nasabah

mengambil KPR Bank Mandiri.

Rumus regresi linear berganda :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + b7X7 + e

Dimana:

Y = Keputusan Nasabah

X1 = Produk

X2 = Price

X3 = Place

X4 = Promotion

X5 = People

X6 = Process

X7 = Physical Evidence

b = koefisien regresi

Pengujian Hipotesis

Pengujian hipotesis pertama menggunakan uji F, yang menunjukkan

seberapa jauh pengaruh semua variabel independen secara bersama-sama

dalam menerangkan variasi variabel dependen. Hipotesis akan diuji dengan

taraf nyata α = 5 persen, dengan kriteria sebagai berikut:

H0: b = 0 (tidak ada pengaruh antara variabel independen secara individu

terhadap variabel dependen)

H1 : b ≠ 0 (ada pengaruh positif antara variabel independen secara

individu terhadap variabel dependen)

Dasar pengambilan keputusan dapat dengan dua cara:

1) Dengan membandingkan t hitung dan t tabel.

eJournal Ilmu Administrasi Bisnis

a) Apabila F hitung > F tabel, maka ada pengaruh antara variabel

X secara bersama-sama terhadap variabel Y. (H0 ditolak dan

H1 diterima)

b) Apabila F hitung < F tabel, maka tidak ada pengaruh antara

variabel X secara bersama-sama dengan variabel Y. (H0

diterima dan H1 ditolak)

2) Dengan menggunakan angka signifikasi

a) Apabila angka signifikasi < 0,05 maka H1 diterima.

Apabila angka signifikasi > 0,05 maka H0 diterima dan H1 ditolak.

Pengujian Hipotesis kedua menggunakan Uji t yang menunjukkan

seberapa jauh pengaruh satu variabel independen secara individual dalam

menerangkan variasi variabel dependen (Imam Ghozali, 2007). Hipotesis

akan diuji dengan taraf nyata α = 5 persen, dengan kriteria sebagai berikut:

H0: b = 0 (tidak ada pengaruh antara variabel independen secara individu

terhadap variabel dependen)

H1 : b ≠ 0 (ada pengaruh positif antara variabel independen secara

individu terhadap variabel dependen)

Dasar pengambilan keputusan dapat dengan dua cara:

1) Dengan membandingkan t hitung dan t tabel.

a) Apabila t hitung > t tabel, maka ada pengaruh antara variabel X

masing-masing dengan variabel Y. (H0 ditolak dan H1 diterima)

b) Apabila t hitung < t tabel, maka tidak ada pengaruh antara variabel

X masing-masing dengan variabel Y. (H0 diterima dan H1 ditolak)

2) Dengan menggunakan angka signifikasi

a) Apabila angka signifikasi < 0,05 maka H1 diterima.

b) Apabila angka signifikasi > 0,05 maka H0 diterima dan H1 ditolak.

Hasil Penelitian

Adapun data penelitian tentang faktor – faktor yang mempengaruhi

keputusan nasabah mengambil KPR pada KPR Bank Mandiri Cabang

Samarinda adalah sebagai berikut :

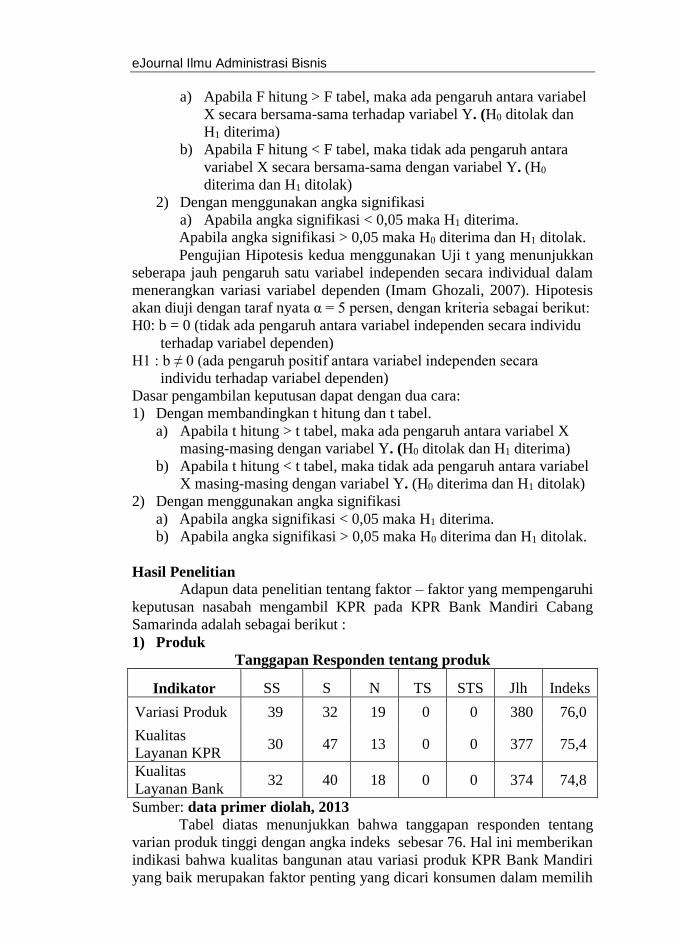

1) Produk

Tanggapan Responden tentang produk

Indikator SS S N TS STS Jlh Indeks

Variasi Produk 39 32 19 0 0 380 76,0

Kualitas

Layanan KPR 30 47 13 0 0 377 75,4

Kualitas

Layanan Bank 32 40 18 0 0 374 74,8

Sumber: data primer diolah, 2013

Tabel diatas menunjukkan bahwa tanggapan responden tentang

varian produk tinggi dengan angka indeks sebesar 76. Hal ini memberikan

indikasi bahwa kualitas bangunan atau variasi produk KPR Bank Mandiri

yang baik merupakan faktor penting yang dicari konsumen dalam memilih

Analisis Faktor – Faktor Yang Mempengaruhi Keputusan Nasabah Mengambil KPR Pada Bank Mandiri Cabang Samarinda (Dina Saripatul Radiah)

rumah yang akan dibeli. Tanggapan responden mengenai kualitas layanan

KPR yang baik adalah tinggi dengan angka indeks sebesar 75,4 dan kualitas

layanan Bank memiliki indeks 74,8. Hal ini memberikan indikasi bahwa

kualitas layanan bank yang baik merupakan faktor penting dalam keputusan

pemilihan KPR.

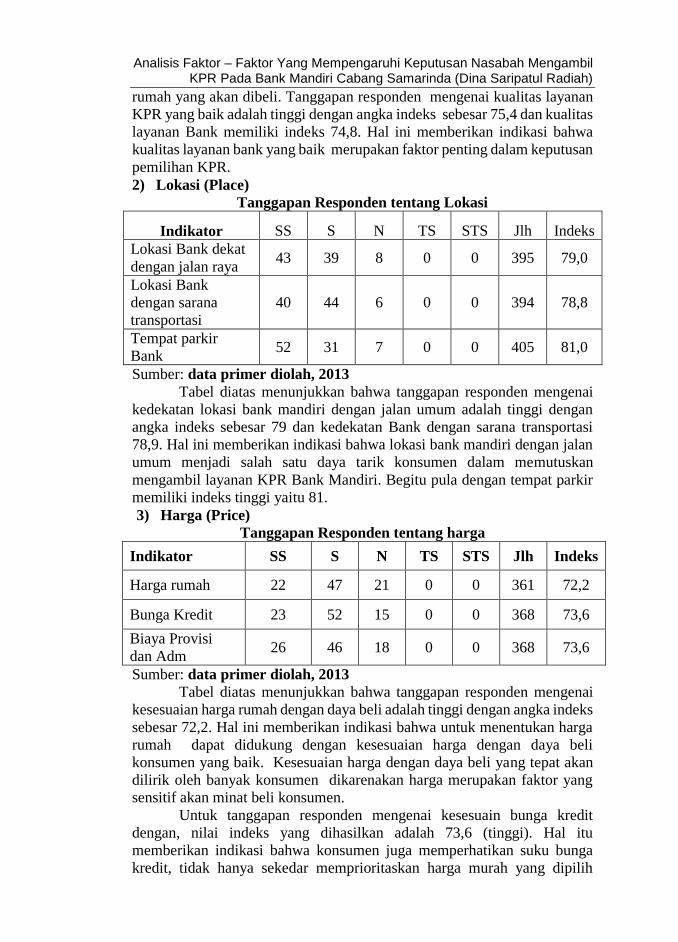

2) Lokasi (Place)

Tanggapan Responden tentang Lokasi

Indikator SS S N TS STS Jlh Indeks

Lokasi Bank dekat

dengan jalan raya 43 39 8 0 0 395 79,0

Lokasi Bank

dengan sarana

transportasi

40 44 6 0 0 394 78,8

Tempat parkir

Bank 52 31 7 0 0 405 81,0

Sumber: data primer diolah, 2013

Tabel diatas menunjukkan bahwa tanggapan responden mengenai

kedekatan lokasi bank mandiri dengan jalan umum adalah tinggi dengan

angka indeks sebesar 79 dan kedekatan Bank dengan sarana transportasi

78,9. Hal ini memberikan indikasi bahwa lokasi bank mandiri dengan jalan

umum menjadi salah satu daya tarik konsumen dalam memutuskan

mengambil layanan KPR Bank Mandiri. Begitu pula dengan tempat parkir

memiliki indeks tinggi yaitu 81.

3) Harga (Price)

Tanggapan Responden tentang harga

Indikator SS S N TS STS Jlh Indeks

Harga rumah 22 47 21 0 0 361 72,2

Bunga Kredit 23 52 15 0 0 368 73,6

Biaya Provisi

dan Adm 26 46 18 0 0 368 73,6

Sumber: data primer diolah, 2013

Tabel diatas menunjukkan bahwa tanggapan responden mengenai

kesesuaian harga rumah dengan daya beli adalah tinggi dengan angka indeks

sebesar 72,2. Hal ini memberikan indikasi bahwa untuk menentukan harga

rumah dapat didukung dengan kesesuaian harga dengan daya beli

konsumen yang baik. Kesesuaian harga dengan daya beli yang tepat akan

dilirik oleh banyak konsumen dikarenakan harga merupakan faktor yang

sensitif akan minat beli konsumen.

Untuk tanggapan responden mengenai kesesuain bunga kredit

dengan, nilai indeks yang dihasilkan adalah 73,6 (tinggi). Hal itu

memberikan indikasi bahwa konsumen juga memperhatikan suku bunga

kredit, tidak hanya sekedar memprioritaskan harga murah yang dipilih

eJournal Ilmu Administrasi Bisnis

terutama untuk konsumen yang mempunyai penghasilan tinggi, tetapi juga

suku bunga kredit.

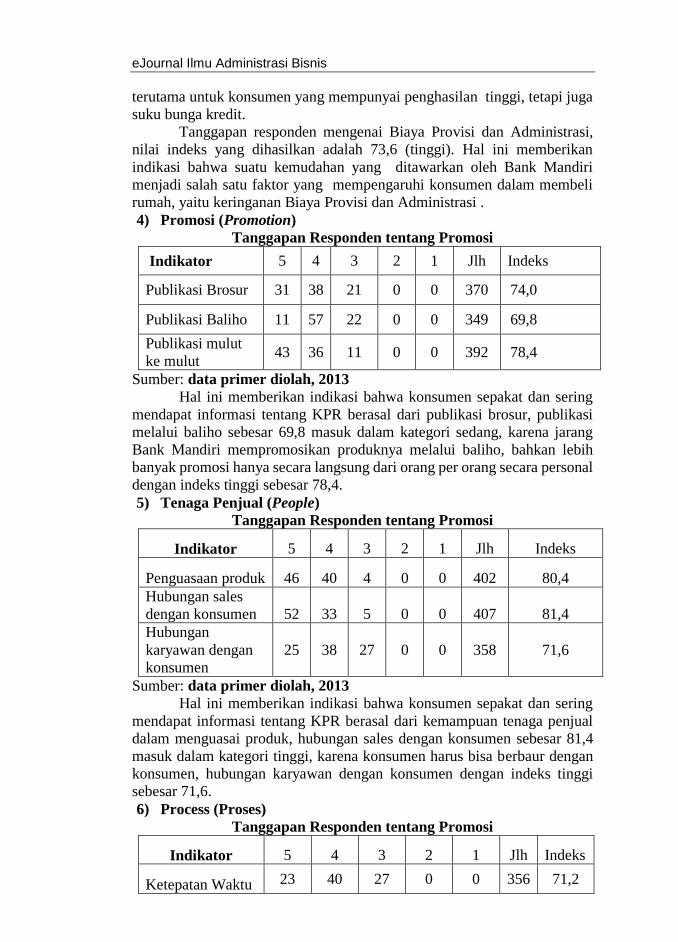

Tanggapan responden mengenai Biaya Provisi dan Administrasi,

nilai indeks yang dihasilkan adalah 73,6 (tinggi). Hal ini memberikan

indikasi bahwa suatu kemudahan yang ditawarkan oleh Bank Mandiri

menjadi salah satu faktor yang mempengaruhi konsumen dalam membeli

rumah, yaitu keringanan Biaya Provisi dan Administrasi .

4) Promosi (Promotion)

Tanggapan Responden tentang Promosi

Indikator 5 4 3 2 1 Jlh Indeks

Publikasi Brosur 31 38 21 0 0 370 74,0

Publikasi Baliho 11 57 22 0 0 349 69,8

Publikasi mulut

ke mulut 43 36 11 0 0 392 78,4

Sumber: data primer diolah, 2013

Hal ini memberikan indikasi bahwa konsumen sepakat dan sering

mendapat informasi tentang KPR berasal dari publikasi brosur, publikasi

melalui baliho sebesar 69,8 masuk dalam kategori sedang, karena jarang

Bank Mandiri mempromosikan produknya melalui baliho, bahkan lebih

banyak promosi hanya secara langsung dari orang per orang secara personal

dengan indeks tinggi sebesar 78,4.

5) Tenaga Penjual (People)

Tanggapan Responden tentang Promosi

Indikator 5 4 3 2 1 Jlh Indeks

Penguasaan produk 46 40 4 0 0 402 80,4

Hubungan sales

dengan konsumen 52 33 5 0 0 407 81,4

Hubungan

karyawan dengan

konsumen

25 38 27 0 0 358 71,6

Sumber: data primer diolah, 2013

Hal ini memberikan indikasi bahwa konsumen sepakat dan sering

mendapat informasi tentang KPR berasal dari kemampuan tenaga penjual

dalam menguasai produk, hubungan sales dengan konsumen sebesar 81,4

masuk dalam kategori tinggi, karena konsumen harus bisa berbaur dengan

konsumen, hubungan karyawan dengan konsumen dengan indeks tinggi

sebesar 71,6.

6) Process (Proses)

Tanggapan Responden tentang Promosi

Indikator 5 4 3 2 1 Jlh Indeks

Ketepatan Waktu 23 40 27 0 0 356 71,2

Analisis Faktor – Faktor Yang Mempengaruhi Keputusan Nasabah Mengambil KPR Pada Bank Mandiri Cabang Samarinda (Dina Saripatul Radiah)

Proses Pelayanan 32 33 25 0 0 367 73,4

Sumber: data primer diolah, 2013

Hal ini memberikan indikasi bahwa konsumen butuh ketepatan

waktu dalam realisasi kredit, Proses Pelayanan sebesar 73,4 masuk dalam

kategori tinggi, karena konsumen sangat mengingikan proses pelayanan

yang sempurna dan prima.

7) Bukti Fisik (physical evidence)

Tanggapan Responden tentang Promosi

Indikator 5 4 3 2 1 Jlh Indeks

Interior Bank 54 33 3 0 0 411 82,2

Fasilitas Pelayanan 56 32 2 0 0 414 82,8

Kenyamanan Ruang

Bank 52 31 7 0 0 405 81,0

Sumber: data primer diolah, 2013

Tabel diatas memberikan indikasi bahwa konsumen merasa nyaman

dengan interior ruang kantor Bank mandiri, Fasilitas Pelayanan sebesar 82,8

masuk dalam kategori tinggi, konsumen merasa nyaman terhadap fasilitas

layanan yang disediakan bank mandiri, dan begitu pula dengan

Kenyamanan Ruang Bank masuk kategori tinggi 81.

8) Keputusan keputusan nasabah mengambil KPR

Tanggapan Responden tentang keputusan nasabah

Indikator 5 4 3 2 1 Jlh Indeks

Product (Produk) 32 47 11 0 0 381 76,2

Price (Harga) 56 27 7 0 0 409 81,8

Place (Lokasi) 21 34 35 0 0 346 69,2

Promotion

(Promosi) 33 35 22 0 0 371 74,2

People (Orang) 21 47 22 0 0 359 71,8

Process (Proses) 32 35 23 0 0 369 73,8

Physical

Evidence (Bukti

Fisik)

23 35 32 0 0 351 70,2

Sumber: data primer diolah, 2013

Tabel diatas menunjukkan tentang keputusan nasabah mengambil

KPR bank Mandiri, tanggapan responden menunjukkan dari masing-masing

7 item pertanyaan yang diajukan adalah tinggi, kecuali untuk item lokasi,

dengan nilai indeks rata-rata 73,88. Jadi masing-masing variabel

berpengaruh terhadap keputusan pembelian rumah dengan nilai indeks yang

tinggi.

eJournal Ilmu Administrasi Bisnis

Analisis

Analisis regresi linear berganda digunakan untuk mengetahui ada tidaknya pengaruh variabel independen terhadap variabel dependen.

Ringkasan Hasil Regresi

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

T

Sig.

Collinearity

Statistics

B Std.

Error

Beta Tole-

rance

VIF

1

(Constant) 1,365 ,309 4,412 ,000

Produk ,422 ,116 ,103 3,631 ,020 ,282 3,551

Price ,367 ,128 ,392 2,875 ,026 ,216 4,629

Place ,122 ,092 ,169 1,331 ,187 ,416 2,403

Promotion ,167 ,133 ,195 1,252 ,214 ,277 3,610

People ,122 ,121 ,158 1,008 ,316 ,276 3,624

Process ,401 ,117 ,052 3,419 ,023 ,295 3,387

Physical

Evd. ,174 ,109 ,218 1,595 ,114 ,361 2,770

a. Dependent Variable: Kep. Nasabah

Sumber : data primer yang diolah, 2013

Berdasarkan hasil analisis di atas, diperoleh hasil-hasil sebagai

berikut:

Nilai t hitung:

- Product 3,631 sig 0,020

- Price 2,875 sig 0,026

- Place 1,331 sig 0, 187

- Promotion 1,252 sig 0,214

- People 1,008 sig 0, 316

- Process 3,419 sig 0,023

- Physical Evidence 1,595 sig 0,114

- T tabel sampel besar > 30 1,960

Berdasarkan hasil tersebut apabila ditulis dalam bentuk

standardized dari persamaan regresinya adalah sebagai berikut :

Y = 1,365 + 0,422X1 + 0,367X2 + 0,122X3 + 0,167X4 + 0,122X5 + 0,401X6

+ 0,174X7 + e

Dimana:

Y = Keputusan Nasabah

X1 = Produk

X2 = Price

X3 = Place

X4 = Promotion

X5 = People

X6 = Process

X7 = Physical Evidence

Analisis Faktor – Faktor Yang Mempengaruhi Keputusan Nasabah Mengambil KPR Pada Bank Mandiri Cabang Samarinda (Dina Saripatul Radiah)

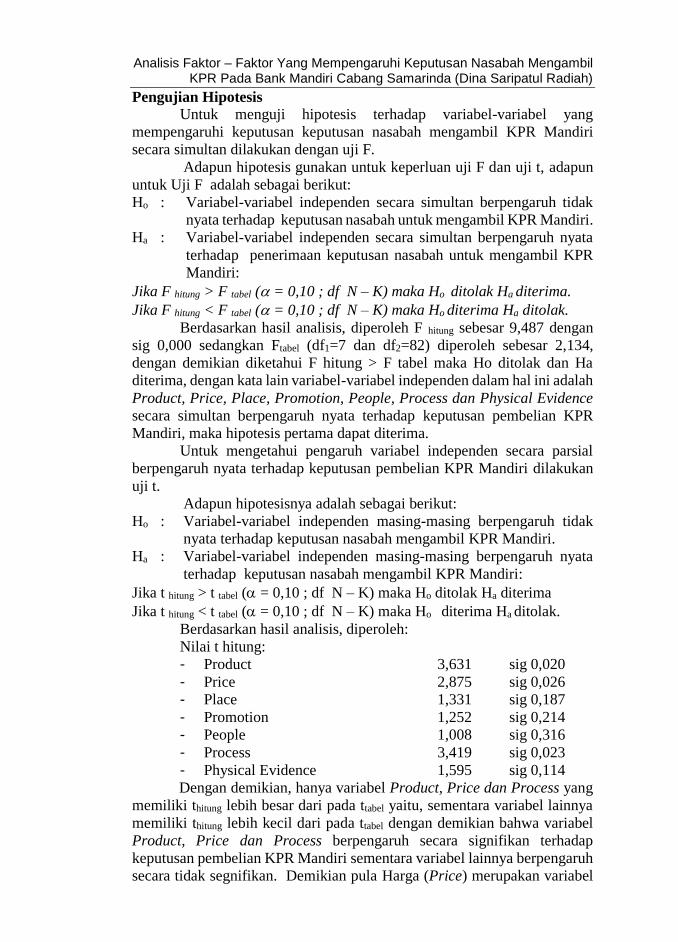

Pengujian Hipotesis

Untuk menguji hipotesis terhadap variabel-variabel yang

mempengaruhi keputusan keputusan nasabah mengambil KPR Mandiri

secara simultan dilakukan dengan uji F.

Adapun hipotesis gunakan untuk keperluan uji F dan uji t, adapun

untuk Uji F adalah sebagai berikut:

Ho : Variabel-variabel independen secara simultan berpengaruh tidak

nyata terhadap keputusan nasabah untuk mengambil KPR Mandiri.

Ha : Variabel-variabel independen secara simultan berpengaruh nyata

terhadap penerimaan keputusan nasabah untuk mengambil KPR

Mandiri:

Jika F hitung > F tabel ( = 0,10 ; df N – K) maka Ho ditolak Ha diterima.

Jika F hitung < F tabel ( = 0,10 ; df N – K) maka Ho diterima Ha ditolak.

Berdasarkan hasil analisis, diperoleh F hitung sebesar 9,487 dengan

sig 0,000 sedangkan Ftabel (df1=7 dan df2=82) diperoleh sebesar 2,134,

dengan demikian diketahui F hitung > F tabel maka Ho ditolak dan Ha

diterima, dengan kata lain variabel-variabel independen dalam hal ini adalah

Product, Price, Place, Promotion, People, Process dan Physical Evidence

secara simultan berpengaruh nyata terhadap keputusan pembelian KPR

Mandiri, maka hipotesis pertama dapat diterima.

Untuk mengetahui pengaruh variabel independen secara parsial

berpengaruh nyata terhadap keputusan pembelian KPR Mandiri dilakukan

uji t.

Adapun hipotesisnya adalah sebagai berikut:

Ho : Variabel-variabel independen masing-masing berpengaruh tidak

nyata terhadap keputusan nasabah mengambil KPR Mandiri.

Ha : Variabel-variabel independen masing-masing berpengaruh nyata

terhadap keputusan nasabah mengambil KPR Mandiri:

Jika t hitung > t tabel ( = 0,10 ; df N – K) maka Ho ditolak Ha diterima

Jika t hitung < t tabel ( = 0,10 ; df N – K) maka Ho diterima Ha ditolak.

Berdasarkan hasil analisis, diperoleh:

Nilai t hitung:

- Product 3,631 sig 0,020

- Price 2,875 sig 0,026

- Place 1,331 sig 0,187

- Promotion 1,252 sig 0,214

- People 1,008 sig 0,316

- Process 3,419 sig 0,023

- Physical Evidence 1,595 sig 0,114

Dengan demikian, hanya variabel Product, Price dan Process yang

memiliki thitung lebih besar dari pada ttabel yaitu, sementara variabel lainnya

memiliki thitung lebih kecil dari pada ttabel dengan demikian bahwa variabel

Product, Price dan Process berpengaruh secara signifikan terhadap

keputusan pembelian KPR Mandiri sementara variabel lainnya berpengaruh

secara tidak segnifikan. Demikian pula Harga (Price) merupakan variabel

eJournal Ilmu Administrasi Bisnis

dominan dengan melihat Standardized Coefficients terbesar, yaitu sebesar

0,392, maka hipotesis kedua dapat diterima.

Berdasarkan hasil analisis Berdasarkan hasil analisis dan uji

signifikansi, diperoleh bahwa hanya variabel Product, Price dan Process

yang memiliki thitung lebih besar dari pada ttabel yaitu, sementara variabel

lainnya memiliki thitung lebih kecil dari pada ttabel dengan demikian bahwa

variabel Product, Price dan Process berpengaruh secara signifikan

terhadap keputusan pembelian KPR Mandiri sementara variabel lainnya berpengaruh secara tidak segnifikan.

1) Pengaruh produk (product) terhadap Keputusan Nasabah

Mengambil KPR Bank Mandiri

Hasil analisis regresi menunjukkan bahwa pengaruh produk

terhadap keputusan pembelian dengan koefisien sebesar 0,422. Hasil uji t

diperoleh nilai t hitung = 3,631 dengan tingkat signifikansi 0,020. Dengan

menggunakan batas signifikansi 0,05, nilai signifikansi tersebut berada di

bawah taraf 5% dan t hitung sebesar 3,631 > t tabel sebesar 1,960. Maka

produk berpengaruh positif dan signifikan terhadap keputusan pembelian.

2) Pengaruh harga (price) terhadap Keputusan Nasabah Mengambil

KPR Bank Mandiri

Hasil analisis regresi menunjukkan bahwa keputusan pembelian

dipengaruhi variabel harga dengan koefisien sebesar 0,367. Sedangkan

hasil uji t dengan SPSS diperoleh nilai t hitung = 2,875 dengan tingkat

signifikansi 0,026. Dengan menggunakan batas signifikansi 0,05, nilai

signifikansi tersebut berada di bawah taraf 5% dan t hitung sebesar 2,875 >

t tabel sebesar 1,960. Maka harga berpengaruh positif dan signifikan

terhadap keputusan pembelian.

3) Pengaruh tempat (place) terhadap Keputusan Nasabah Mengambil

KPR Bank Mandiri

Pengaruh tempat (place) terhadap Keputusan Pembelian KPR Bank

Mandiri memiliki koefisien sebesar 0,122 dengan hasil uji t diperoleh nilai

t hitung = 1,331 dengan tingkat signifikansi 0,187. Dengan menggunakan

batas signifikansi 0,05, nilai signifikansi tersebut berada di bawah taraf 5%

dan t hitung sebesar 1,331 < t tabel sebesar 1,960. Maka place tidak

berpengaruh signifikan terhadap keputusan pembelian.

4) Pengaruh promosi (promition) terhadap Keputusan Nasabah

Mengambil KPR Bank Mandiri

Pengaruh promosi (promition) terhadap Keputusan Pembelian KPR

Bank Mandiri memiliki koefisien sebesar 0,167 dengan hasil uji t diperoleh

nilai t hitung = 1,252 dengan tingkat signifikansi 0,214. Dengan

menggunakan batas signifikansi 0,05, nilai signifikansi tersebut berada di

bawah taraf 5% dan t hitung sebesar 1,252 < t tabel sebesar 1,960. Maka

promosi (promition) tidak berpengaruh signifikan terhadap keputusan

pembelian.

5) Pengaruh orang (people) terhadap Keputusan Nasabah Mengambil

KPR Bank Mandiri

Analisis Faktor – Faktor Yang Mempengaruhi Keputusan Nasabah Mengambil KPR Pada Bank Mandiri Cabang Samarinda (Dina Saripatul Radiah)

Berdasarkan hasil analisis regresi menunjukkan bahwa keputusan

pembelian dipengaruhi variabel orang (people) dengan koefisien sebesar

0,122 dengan hasil uji t diperoleh nilai t hitung = 1,008 dengan tingkat

signifikansi 0,316. Dengan menggunakan batas signifikansi 0,05, nilai

signifikansi tersebut berada di bawah taraf 5% dan t hitung sebesar 1,008 <

t tabel sebesar 1,960. Maka orang (people) tidak berpengaruh signifikan

terhadap keputusan pembelian.

6) Pengaruh proses (process) terhadap Keputusan Nasabah

Mengambil KPR Bank Mandiri

Hasil analisis regresi menunjukkan bahwa pengaruh proses terhadap

keputusan pembelian dengan koefisien sebesar 0,422. Hasil uji t diperoleh

nilai t hitung = 3,419 dengan tingkat signifikansi 0,023. Dengan

menggunakan batas signifikansi 0,05, nilai signifikansi tersebut berada di

bawah taraf 5% dan t hitung sebesar 3,419 > t tabel sebesar 1,960. Maka

proses berpengaruh positif dan signifikan terhadap keputusan pembelian.

7) Pengaruh bukti fisik (physical evidence) terhadap Keputusan

Nasabah Mengambil KPR Bank Mandiri

Pengaruh bukti fisik (physical evidence) terhadap Keputusan

Pembelian KPR Bank Mandiri memiliki koefisien sebesar 0,174 dengan

hasil uji t diperoleh nilai t hitung = 1,595 dengan tingkat signifikansi 0,114.

Dengan menggunakan batas signifikansi 0,05, nilai signifikansi tersebut

berada di bawah taraf 5% dan t hitung sebesar 1,595 < t tabel sebesar 1,960.

Maka bukti fisik (physical evidence) tidak berpengaruh signifikan terhadap

keputusan pembelian.

Penutup

Penelitian ini menganalisis bagaimana keinginan nasabah dalam

mengambil produk Bank Mandiri beruapa KPR (Kredit Pemilikan Rumah)

di Kota Samarinda. Tentu saja banyak faktor yang mempengaruhi keinginan

nasabah ini. Faktor-faktor ini akan menjadi rekomendasi bagi bank dalam

pengambilan keputusan.

Berdasarkan hasil analisis di peroleh persamaan regresi Y = 1,365 +

0,422X1 + 0,367X2 + 0,122X3 + 0,167X4 + 0,122X5 + 0,401X6 + 0,174X7 +

e dimana Y = Keputusan Nasabah, X1= Produk, X2= Price, X3= Place, X4 =

Promotion, X5=People, X6= Process, X7 = Physical Evidence.

Dari hasil analisis tersebut diperoleh bahwa product, prices, dan

process berpengaruh secara signifikan terhadap keputusan nasabah Mandiri

mengambil KPR pada Bank Mandiri dimana product dengan koefisien

0,422 diperoleh nilai t hitung sebesar 3,631 > t tabel sebesar 1,960 dengan

tingkat signifikansi 0,020 dan batas signifikansi 0,05 atau berada di bawah

taraf 5%, prices (harga) dengan koefisien 0,367 diperoleh nilai t hitung =

2,875 > t tabel 1,960 dengan tingkat signifikansi 0,026 dan batas signifikansi

0,05 berada di bawah taraf 5%, dan process koefisien sebesar 0,422

diperoleh nilai t hitung sebesar 3,419 > t tabel sebesar 1,960 dengan tingkat

signifikansi 0,023 dan batas signifikansi 0,05, nilai tersebut berada di bawah

taraf 5% sedangkan place (tempat), promotion (promosi), people (orang),

eJournal Ilmu Administrasi Bisnis

dan physical evidence (bukti fisik) tidak berpengaruh secara signifikan

terhadap keputusan nasabah mengambil KPR pada Bank Mandiri.

Dari hasil penelitian tentang tanggapan responden mengenai

kualitas bangunan rumah yang baik adalah tinggi. Hal ini memberikan

indikasi bahwa kualitas bangunan atau variasi produk KPR Bank Mandiri

yang baik merupakan faktor penting yang dicari konsumen dalam memilih

rumah yang akan dibeli. Tanggapan responden mengenai kualitas layanan

KPR yang baik adalah juga tinggi. Hal ini memberikan indikasi bahwa

kualitas layanan bank yang baik merupakan faktor penting dalam keputusan

pemilihan KPR.

Berdasarkan dari hasil analisis dan penelitian ini diharapkan

perusahaan dapat memberikan pelayanan yang terbaik kepada konsumen

atau nasabah sehingga konsumen atau nasabah tersebut tertarik untuk

membeli rumah melalui KPR pada Bank Mandiri ini dan juga untuk lebih

meningkatkan lagi pemasaran tentang produk – produk KPR.

Daftar Pustaka

Abadi, Adib. 2001, Menuju Lingkungan Perumahan Perkotaan yang

Berkualitas.”

Augusty, Ferdinand. 2006, Metode Penelitian Manajemen: Pedoman

Penelitianuntuk Penilisan Skripsi, Tesis, dan Disertasi Ilmu

Manajemen. Semarang: Badan Penerbit Universitas

Diponegoro

Berry, Leonard L & Zeithami Vaiarie A; 1994; "Improving service quality

in America : Lessons Learned"; Academy of Management

Executive. Edy Putra Tje’Aman, 1985, Kredit Perbankan (Suatu Tinjauan Yuridis),

Yogyakarta: Liberty, hal 31.

Efendi. 1996, “Analisa Lima Faktor Terhadap Pembelian Rumah Sederhana

dan Sangat Sederhana.”, Benefit Volume 8 No.2 Hal.151-159.

Ferdinant, Augusty. 1994. Modul Manajemen Pemasaran. BP Undip,

Semarang.

Ghozali, Imam. 2001, Analisis Multivariate dengan Program SPSS.

Semarang: Badan Penerbit Universitas Diponegoro.

Harjati, Lily. 2003, “Tidak Cukup Hanya Kepuasan Pelanggan Diperlukan

Nilai Pelanggan Untuk Survival ”, Jurnal Ekonomi Perusahaan,

Vol. 10, No. 1, Maret 2003.

Janch, Lawrence. R and Glueck.W, 1995,Manajemen Strategis dan

Kebijakan Perusahaan. Erlangga, Jakarta.

Kotler, Philip. 1994. Manajemen Pemasaran. Erlangga, Jakarta.

_________, 2002, Manajemen Pemasaran, Edisi Milenium, Jilid 3, Penerbit

Prenhallindo: Jakarta.

_________, 2004, Manajemen Pemasaran, Edisi Milenium, Jilid4, Penerbit

Prenhallindo: Jakarta.

Kurniasih, Sri. 1987, ”Usaha Perbaikan Pemukiman Kumuh di Petukangan

Utara-Jakarta Selatan.”

Analisis Faktor – Faktor Yang Mempengaruhi Keputusan Nasabah Mengambil KPR Pada Bank Mandiri Cabang Samarinda (Dina Saripatul Radiah)

Lukito, Enggartiasto. 1997. Rumah Masa Depan. Seminar Sehari Semarang.

Majluf & Hax. 1986,Strategic Management John Willey, USA.

Porter, E. Michael, 1992, Keunggulan Bersaing. Erlangga, Jakarta.

Reksohadiprodjo, Sukanto. 1993.Manaiemen Strategis. BPFE, Yogyakarta.

Santoso, Singgih. 2001, Mengolah Data Statistik Secara Profesional, SPSS

versi 10, Penerbit PT Elex Media Komputindo: Jakarta.

Subagyo, Slamet. 1997, Kredit Properti. Suara Merdeka, Semarang.

Sugiyono, 2006, Metode Penelitian Bisnis, Cetakan Kesembilan, Penerbit

CV Alpha Betha, Bandung.

Susanti, Eri. 2003, ”Analisis Persepsi Konsumen Terhadap Kualitas Produk

Keramik Milan Di Surabaya.”, Fakultas Ekonomi Unika Widya

Mandala Surabaya.

Sutarno, 2003, Aspek-aspek Hukum Perkreditan Pada Bank, Bandung:

Alfabeta.

Swastha, Basu DH dan Hani Handoko. 2002, Manajemen Pemasaran

:Analisa Perilaku Konsumen, Edisi I, BPFE Yogyakarta.

Swastha, Basu DH dan Irawan, 2002, Manajemen Pemasaran Modern,

Liberty: Yogyakarta.

Taufiq, Muhammad & Eduardus Tandelilin, 2007, ”Faktor-Faktor yang

Mempengaruhi Transaksi Rumah Sederhana Tipe 36 di

Kabupaten Boyolali Provinsi Jawa Tengah.

Tjiptono, Fandy. 1997, S trategi Pemasaran. 2nd ed. Yogyakarta: ANDI