Embed Size (px)

Citation preview

ANALISIS FAKTOR-FAKTOR MAKROEKONOMI YANG

MEMENGARUHI PERTUMBUHAN REKSA DANA SYARIAH

DAN PERKEMBANGANNYA DI INDONESIA

FEBRINA MIRAZDIANTI

PROGRAM STUDI ILMU EKONOMI SYARIAH

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2014

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Faktor-faktor

Makroekonomi yang Memengaruhi Pertumbuhan Reksa Dana Syariah dan

Perkembangannya di Indonesia adalah benar karya saya dengan arahan dari

komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan

tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang

diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks

dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut

Pertanian Bogor.

Bogor, September 2014

Febrina Mirazdianti

NIM H54100040

ABSTRAK

FEBRINA MIRAZDIANTI. Analisis Faktor-faktor Makroekonomi yang

Memengaruhi Pertumbuhan Reksa Dana Syariah dan Perkembangannya di

Indonesia. Dibimbing oleh RINA OKTAVIANI dan SALAHUDDIN EL-

AYYUBI.

Reksa dana syariah instrumen investasi di pasar modal syariah yang terdiri

dari kumpulan dana dari para investor yang dikelola oleh manajer profesional dan

penempatan dana dialokasikan secara diversifikasi. Tujuan penelitian ini adalah

menganalisis faktor-faktor makroekonomi yang memengaruhi pertumbuhan reksa

dana syariah di Indonesia, yang dilihat melalui pertumbuhan nilai aktiva bersih

(NAB) reksa dana syariah, serta memprediksi NAB reksa dana syariah di masa

mendatang. Penelitian ini menggunakan model VECM dengan data bulanan

periode Januari 2009 hingga Desember 2013. Variabel yang digunakan adalah

variabel NAB reksa dana syariah, BI rate, inflasi, JII, KURS, serta jumlah uang

beredar (M2). Hasil penelitian menunjukkan bahwa tidak ada variabel yang

berpengaruh secara signifikan terhadap NAB reksa dana syariah pada jangka

pendek. Pada jangka panjang, variabel BI rate, JII, dan jumlah uang beredar (M2)

berpengaruh signifikan terhadap NAB reksa dana syariah. Variabel inflasi dan

KURS tidak berpengaruh signifikan baik dalam jangka pendek maupun jangka

panjang. Variabel yang memberikan pengaruh terbesar terhadap NAB reksa dana

syariah adalah variabel BI rate, selain dari variabel NAB reksa dana syariah itu

sendiri. Nilai aktiva bersih reksa dana syariah pada 20 bulan mendatang

mengalami peningkatan. Peningkatan yang terjadi disebabkan adanya perubahan

pada variabel-variabel independen yang direspon secara positif oleh NAB reksa

dana syariah sehingga nilai dari NAB reksa dana syariah mengalami peningkatan.

Kata kunci: NAB, peramalan, reksa dana syariah, variabel makroekonomi, VECM.

ABSTRACT

FEBRINA MIRAZDIANTI. Analysis of Macroeconomic Factors Affecting

Growth and Development of Mutual Funds Syariah in Indonesia. Supervised by

RINA OKTAVIANI and SALAHUDDIN EL-AYYUBI.

Islamic mutual fund is one of investment instruments in the Islamic capital

market which consists of a collection of funds from investors who are managed by

professional managers and placement of allocated funds diversified. The purpose

of this study is to analyze the macroeconomic factors that influence the growth of

Islamic mutual funds in Indonesia, which is seen through growth in net asset value

(NAV) of Islamic mutual funds, and predict the NAV of Islamic mutual funds in

the future. This study uses VECM models with monthly data from January 2009

to December 2013. The variables used are NAV of Islamic mutual funds, BI rate,

inflation, JII, exchange rate, and Money Supply (M2). The results showed that no

variables that significantly affect the NAV of Islamic mutual funds in short term.

In the long term, variable BI rate, JII, and the Money Supply (M2) significantly

affect the NAV of Islamic mutual funds. Inflation and exchange rate variables

have no significant effect in both short and long term. The variable that has the

greatest influence on NAV of Islamic mutual funds is BI rate, apart from the

variable NAV of Islamic mutual funds itself. NAV of Islamic mutual funds in the

next 20 months has increased. The increase that occurs due to changes in the

independent variables responded positively by NAV of Islamic mutual funds so

that the value of the NAV of Islamic mutual funds has increased.

Keywords: NAV, forecasting, islamic mutual fund, macroeconomic variable,

VECM.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

ANALISIS FAKTOR-FAKTOR MAKROEKONOMI YANG

MEMENGARUHI PERTUMBUHAN REKSA DANA SYARIAH

DAN PERKEMBANGANNYA DI INDONESIA

FEBRINA MIRAZDIANTI

PROGRAM STUDI ILMU EKONOMI SYARIAH

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2014

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas

segala karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Analisis Faktor-faktor Makroekonomi yang Memengaruhi Pertumbuhan Reksa

Dana Syariah dan Perkembangannya di Indonesia”. Skripsi ini merupakan salah

satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu

Ekonomi, Institut Pertanian Bogor. Tujuan penelitian ini adalah untuk

menganalisis faktor-faktor makroekonomi yang memengaruhi pertumbuhan NAB

reksa dana syariah dan memprediksi Nilai Aktiva Bersih reksa dana syariah di

masa mendatang.

Pada kesempatan ini, penulis ingin mengucapkan terimakasih kepada orang

tua dan keluarga penulis, yaitu Ayah Rudy Hendarwan dan Ibu Sri Dewi

Sumirawati serta kakak-kakak dari penulis, yaitu Kania Maulina dan Amelia

Zulianti, atas segala doa dan dukungan yang selalu diberikan. Selain itu, penulis

juga mengucapkan terimakasih kepada:

1. Prof. Dr. Ir. Rina Oktaviani, MS dan Salahuddin El Ayyubi, Lc, MA

selaku dosen pembimbing skripsi yang telah banyak memberikan arahan,

bimbingan, saran, waktu, dan motivasi dengan sabar sehingga penulis

bisa menyelesaikan skripsi ini.

2. Dr. Jaenal Effendi, S.Ag, M.A selaku dosen penguji utama dan Ranti

Wiliasih, S.P, M.Si selaku dosen penguji komisi pendidikan atas

bimbingan, saran, dan kritik dalam penyempurnaan skripsi ini.

3. Para dosen, staf, dan seluruh civitas akademika Departemen Ilmu

Ekonomi FEM IPB yang telah memberikan ilmu dan bantuan untuk

penulis.

4. Teman-teman satu bimbingan, Faqih Aulia Akbar Rasyid, Dwiky

Abimanyu, Jamal Berliansyah, Nicco Andrian, Ramdhani Budiman,

Silvia Sari, serta sahabat-sahabat tercinta, Adik Putri Sarah, Ahmad

Fauzi, Aldesta NPT, Ardhi Evan, Aulia Frisca, Fauziyah A, Fitriyanti,

Mufida A, Myrella Velika, Putri Eka, Putri Monicha, Puspa TF,

Wulandari, dan Zikra D yang telah banyak memberikan bantuan, kritik,

saran, dan motivasi kepada penulis untuk menyelesaikan skripsi ini.

5. Yunita Indah P, Arin Fadhila, M Fikri Makarim, dan keluarga TIMA

atas segala dukungan, dorongan, dan motivasi yang telah diberikan

kepada penulis selama ini

6. Keluarga Ilmu Ekonomi Syariah 47 dan Sharia Economics Student Club

atas segala pelajaran dan pengalaman yang diberikan kepada penulis.

7. Semua pihak yang telah membantu dalam penyelesaian penulisan skripsi

ini yang tidak bisa disebutkan satu per satu.

Semoga karya ilmiah ini bermanfaat

Bogor, 2014

Febrina Mirazdianti

DAFTAR ISI

DAFTAR TABEL

DAFTAR GAMBAR

DAFTAR LAMPIRAN

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 5

Manfaat Penelitian 5

Ruang Lingkup Penelitian 5

TINJAUAN PUSTAKA 6

Investasi dalam Islam 6

Variabel Makroekonomi yang Memengaruhi Investasi 7

Pasar Uang Syariah dan Pasar Modal Syariah 10

Reksa Dana Syariah 11

Nilai Aktiva Bersih 13

Penelitian Terdahulu 13

Kerangka Pemikiran 17

METODE 18

Jenis dan Sumber Data 18

Metode Analisis dan Pengolahan Data 18

Vector Autoregression 19

Vector Error Correction Model 20

Impulse Response Function 21

Forecast Error Variance Decomposition 21

Model Penelitian 21

HASIL DAN PEMBAHASAN 22

Uji Stasioneritas Data 22

Uji Lag Optimum 23

Uji Stabilitas VAR 23

Uji Kointegrasi 24

Estimasi Vector Error Correction Model 24

Uji Impulse Response Function 28

Uji Forecast Error Variance Decomposition 30

Prediksi Nilai Aktiva Bersih Reksa Dana Syariah 31

SIMPULAN DAN SARAN 33

Simpulan 33

Saran 33

DAFTAR PUSTAKA 34

LAMPIRAN 36

RIWAYAT HIDUP 48

DAFTAR TABEL

1 Data Perkembangan Reksa Dana Syariah di Indonesia tahun 2009-2013 1 2 Gambaran Umum Perkembangan Faktor-faktor Makroekonomi dan

Pertumbuhan Reksa Dana Syariah di Malaysia dan Pakistan tahun

2009-2013 2 3 Gambaran Umum Perkembangan Faktor-faktor Makroekonomi dan

Pertumbuhan Reksa Dana Syariah di Indonesia tahun 2009-2013 3 4 Ringkasan Hasil Penelitian Terdahulu 14 5 Variabel dan Definisi Operasional Variabel 18 6 Hasil Pengujian Akar Unit pada Level 22 7 Hasil Pengujian Akar Unit pada First Difference 23 8 Hasil Perhitungan Lag Optimum 23 9 Hasil Pengujian Kointegrasi 24

10 Hasil Pengujian VECM 25

DAFTAR GAMBAR

1 Pengaruh Tingkat Keuntungan yang Diharapkan terhadap Investasi 7 2 Pengaruh Tingkat Suku Bunga terhadap Investasi 8 3 Mekanisme Kerja Reksa Dana 12 4 Kerangka Pemikiran 17 5 Hasil Impulse Response Function 29 6 Hasil Variance Decomposition 30 7 Prediksi NAB Reksa Dana Syariah Periode Maret 2009-Agustus 2015 31 8 Estimasi Peramalan NAB Reksa Dana Syariah, BI rate, JII, dan M2

Periode Maret 2009-Agustus 2015 32

DAFTAR LAMPIRAN

1 Uji Akar Unit 36 2 Penentuan Tingkat Lag Optimal 39

3 Hasil Uji Stabilitas VAR 39 4 Hasil Uji Kointegrasi 1 40 5 Hasil Uji Kointegrasi 2 41

6 Hasil Estimasi VECM 41 7 Hasil Uji Impulse Response Function 43

8 Hasil Uji Variance Decomposition 43 9 Hasil Peramalan dengan VAR/VECM (Logaritma Natural) 44

10 Hasil Peramalan dengan VAR/VECM 46

PENDAHULUAN

Latar Belakang

Pasar modal syariah mulai berdiri di Indonesia pada tahun 1997, dengan

dikeluarkannya instrumen investasi reksa dana syariah oleh PT. Danareksa

Investment Management pada tanggal 3 Juli 1997. Akan tetapi, secara resmi

perkembangan pasar modal syariah dimulai sejak berdirinya Jakarta Islamic Index

(JII) pada tahun 2000. JII merupakan indeks saham yang digunakan sebagai tolak

ukur dalam melihat kinerja suatu investasi saham berbasis syariah. Perkembangan

selanjutnya dari pasar modal syariah adalah dengan diterbitkannya obligasi

syariah oleh PT. Indosat Tbk pada awal september 2002.

Reksa dana syariah sebagai salah satu instrumen investasi pasar modal

syariah dianggap sebagai intrumen investasi alternatif bagi para investor yang

hanya memiliki modal kecil serta tidak memiliki banyak waktu dan keahlian

dalam mengelola portofolio efek. Reksa dana syariah merupakan kumpulan dana

dari para investor yang dikelola oleh manajer profesional dan penempatan dana

dialokasikan secara diversifikasi sehingga risiko investasi yang dihadapi oleh

investor lebih rendah dibandingkan instrumen investasi lainnya. Berdasarkan data

yang diperoleh dari Otoritas Jasa Keuangan (2013), pertumbuhan reksa dana

syariah di Indonesia telah meningkat selama lima tahun terakhir.

Tabel 1 Data perkembangan reksa dana syariah di Indonesia tahun 2009-2013

Tahun NAB (Rp Miliar) Jumlah Reksa

Dana Syariah

Perkembangan NAB

(%)

2009 4 629.22 46 155.08

2010 5 225.78 48 12.87

2011 5 564.79 50 6.49

2012 8 050.07 58 44.66

2013 9 432.19 65 17.17 Sumber : Otoritas Jasa Keuangan (2013)

Tabel 1 memperlihatkan perkembangan reksa dana syariah di Indonesia dari

tahun 2009 sampai dengan tahun 2013, yang tercermin dari Nilai Aktiva Bersih

(NAB) reksa dana syariah. Pada tahun 2013, NAB reksa dana syariah mencapai

Rp 9 432.19 miliar atau meningkat 103.75% dibandingkan dengan NAB reksa

dana syariah pada tahun 2009, yakni Rp 4 629.22 miliar. Pada tahun 2013 tercatat

NAB reksa dana syariah mencapai 4.9% dari total NAB reksa dana. Sementara itu,

jumlah reksa dana syariah selama lima tahun terakhir juga terus meningkat.

Sampai dengan akhir tahun 2013, jumlah reksa dana syariah mencapai 65 reksa

dana syariah atau meningkat sebesar 41.3% dibandingkan dengan jumlah reksa

dana syariah pada tahun 2009, yaitu 46 reksa dana syariah. Pada tahun 2013,

tercatat jumlah reksa dana syariah sebesar 7.9% dari total jumlah reksa dana.

Perkembangan reksa dana syariah dipengaruhi oleh faktor makroekonomi.

Afza dan Nafees (2014) menemukan bahwa adanya pengaruh negatif signifikan

yang diberikan oleh beberapa variabel makroekonomi, yaitu inflasi yang

tercermin dari Consumer Price Index (CPI), jumlah uang beredar (M2), dan suku

2

bunga yang tercermin dari Karachi Interbank Offering Rate (KIBOR) pada jangka

pendek dan jangka panjang terhadap NAB reksa dana syariah di Pakistan. Karachi

Stock Exchange (KSE) 100 berpengaruh secara positif signifikan terhadap NAB

reksa dana syariah di Pakistan pada jangka panjang.

Mohammed, et al. (2013) menemukan bahwa variabel makroekonomi

inflasi yang tercermin dari Consumer Price Index (CPI) dan GDP memberikan

pengaruh positif yang signifikan terhadap NAB reksa dana syariah di Malaysia.

Variabel makroekonomi lainnya, yaitu suku bunga yang tercermin dari Base

Lending Rate (BLR) dan Kuala Lumpur Composite Index (KLCI) memberikan

pengaruh negatif yang signifikan terhadap NAB reksa dana syariah di Malaysia.

Putratama (2007) menemukan bahwa variabel makroekonomi jumlah uang

beredar (M2) dan inflasi memberikan pengaruh negatif signifikan pada jangka

pendek maupun jangka panjang terhadap NAB reksa dana syariah di Indonesia.

Variabel exchange rate dan JII memberikan pengaruh negatif yang signifikan

pada jangka pendek dan pengaruh positif yang signifikan pada jangka panjang.

Sementara itu, variabel makroekonomi GDP memberikan pengaruh positif yang

signifikan pada jangka panjang terhadap NAB reksa dana syariah di Indonesia.

Gambaran umum perkembangan faktor-faktor makroekonomi dan pertumbuhan

reksa dana syariah di Malaysia dan Pakistan dapat dilihat pada Tabel 2.

Tabel 2 Gambaran umum perkembangan faktor-faktor makroekonomi dan

pertumbuhan reksa dana syariah di Malaysia dan Pakistan tahun 2009-

2013

Malaysia Pakistan

GDP

(%)

Pendud

uk

(Juta Orang)

Pengan

gguran (% dari

Tenaga

Kerja)

Inflasi

(%)

Suku Bunga

(%)

NAB (Rp

Miliar)

GDP

(%)

Pendud

uk

(Juta Orang)

Pengan

gguran (% dari

Tenaga

Kerja)

Inflasi

(%)

Suku Bunga

(%)

NAB (Rp

Miliar)

2009 -1.5 28.08 3.7 0.58 11.78 22.08 0.4 168.18 5.5 13.65 -5.08 2.22

2010 7.4 28.59 3.3 1.71 0.85 24.04 2.6 171.73 5.6 13.88 2.88 2.29

2011 5.1 28.96 3.1 3.20 -0.57 27.86 3.7 175.31 6.0 11.92 -4.38 2.98

2012 5.6 29.33 3.0 1.66 4.02 35.36 4.4 178.91 6.5 9.69 7.46 3.16

2013 4.7 29.62 3.1 2.11 - 42.82 3.6 182.59 6.7 7.69 4.17 3.46

Sumber : International Monetary Fund (2014), Investment Company Institute (2014), Suruhanjaya

Sekuriti Securities Commission Malaysia (2009-2013), Worldbank (2014)

Berdasarkan Tabel 2 dapat dilihat bahwa perkembangan faktor-faktor

makroekonomi di Malaysia lebih baik apabila dibandingkan dengan

perkembangan faktor-faktor makroekonomi di Pakistan. Hal tersebut terlihat pada

nilai Gross Domestic Product (GDP), jumlah penduduk, dan tingkat

pengangguran di masing-masing negara. Meskipun GDP Pakistan meningkat

namun nilai dari GDP tersebut masih lebih kecil dibandingkan dengan GDP di

Malaysia. Disamping itu, jumlah penduduk di Pakistan lebih besar dibandingkan

dengan jumlah penduduk di Malaysia. Hal ini memperlihatkan bahwa

pertumbuhan ekonomi di Pakistan lebih rendah dibandingkan dengan Malaysia.

Rendahnya pertumbuhan ekonomi di Pakistan juga terlihat pada tingkat

3

pengangguran yang semakin meningkat, sementara tingkat pengangguran di

Malaysia menurun.

Pertumbuhan reksa dana syariah di Pakistan lebih rendah dibandingkan

dengan pertumbuhan reksa dana syariah di Malaysia. Hal ini terlihat pada NAB

reksa dana syariah pada masing-masing negara. Meskipun NAB reksa dana

syariah di Pakistan mengalami peningkatan namun peningkatan tersebut masih

lebih rendah apabila dibandingkan dengan NAB reksa dana syariah pada di

Malaysia.

Rendahnya perkembangan faktor-faktor makroekonomi di Pakistan apabila

dibandingkan dengan perkembangan faktor-faktor makroekonomi di Malaysia

memperlihatkan bahwa pertumbuhan ekonomi Pakistan lebih rendah

dibandingkan dengan pertumbuhan ekonomi Malaysia. Rendahnya pertumbuhan

ekonomi memperlihatkan bahwa iklim investasi pada negara tersebut masih

rendah. Hal ini yang menjadi alasan pertumbuhan reksa dana syariah Pakistan

lebih rendah dibandingkan dengan pertumbuhan reksa dana syariah Malaysia.

Tabel 3 Gambaran umum perkembangan faktor-faktor makroekonomi dan

pertumbuhan reksa dana syariah di Indonesia tahun 2009-2013 Indonesia

GDP

(%)

Penduduk

(Juta

Orang)

Pengangguran

(% dari

Tenaga Kerja)

Inflasi

(%)

Suku

Bunga

(%)

NAB (Rp

Miliar)

2009 4.6 234.30 7.9 2.78 6.50 4 629.22

2010 6.2 237.64 7.1 6.96 6.50 5 225.78

2011 6.5 241.03 6.6 3.79 6.00 5 564.79

2012 6.3 244.47 6.1 4.30 5.75 8 050.07

2013 5.8 247.95 6.3 8.38 7.50 9 432.19 Sumber : International Monetary Fund (2014), Otoritas Jasa Keuangan (2013), Worldbank (2014)

Berdasarkan Tabel 3, dapat dilihat bahwa perkembangan faktor-faktor

makroekonomi Indonesia lebih baik apabila dibandingkan dengan perkembangan

faktor-faktor makroekonomi Malaysia. Hal tersebut terlihat pada nilai Gross

Domestic Product (GDP), jumlah penduduk, dan tingkat pengagguran di masing-

masing negara. Meskipun perkembangan GDP di Indonesia sama dengan

perkembangan GDP di Malaysia, yaitu meningkat, namun nilai dari GDP

Indonesia lebih besar dibandingkan dengan GDP Malaysia. Hal yang sama terjadi

pada tingkat pengangguran. Tingkat pengangguran di Indonesia mengalami

penurunan, begitu juga dengan Malaysia. Akan tetapi, nilai penurunan yang

terjadi di Indonesia lebih besar dibandingkan dengan Malaysia. Disamping itu,

jumlah penduduk Indonesia lebih besar dibandingkan dengan jumlah penduduk

Malaysia.

Pertumbuhan reksa dana syariah di Indonesia lebih besar dibandingkan

dengan pertumbuhan reksa dana syariah di Malaysia. Hal ini terlihat pada NAB

reksa dana syariah pada masing-masing negara. Meskipun NAB reksa dana

syariah di Malaysia mengalami peningkatan namun peningkatan tersebut masih

lebih rendah apabila dibandingkan dengan NAB reksa dana syariah Indonesia.

Perkembangan faktor-faktor makroekonomi Indonesia yang lebih baik

apabila dibandingkan dengan perkembangan faktor-faktor makroekonomi

Malaysia memperlihatkan bahwa pertumbuhan ekonomi Indonesia lebih baik

4

dibandingkan dengan pertumbuhan ekonomi Malaysia. Pertumbuhan ekonomi

yang baik memperlihatkan bahwa iklim investasi pada negara tersebut sudah

berjalan dengan baik. Hal ini yang menjadi alasan pertumbuhan reksa dana

syariah di Indonesia lebih tinggi dibandingkan dengan pertumbuhan reksa dana

syariah Malaysia. Oleh karena itu, perlu dilakukan penelitian untuk mengkaji

bagaimana pengaruh yang diberikan oleh faktor-faktor makroekonomi terhadap

reksa dana syariah di negara Indonesia. Analisis data pada penelitian ini

menggunakan metode Vector Error Correction Model (VECM) untuk melihat

pengaruh yang diberikan oleh factor-faktor makroekonomi terhadap reksa dana

syariah di Indonesia.

Perumusan Masalah

Reksa dana syariah sebagai salah satu instrumen investasi di pasar modal

syariah. Reksa dana syariah merupakan instrumen investasi pasar modal syariah

yang sedang berkembang. Perkembangan reksa dana syariah dipengaruhi oleh

faktor makroekonomi, seperti suku bunga, inflasi, jumlah uang beredar, dan

sebagainya. Penelitian Afza dan Nafees (2014), Mohammed, et al. (2013), dan

Putratama (2007) mengemukakan bahwa variabel makroekonomi memiliki

pengaruh terhadap reksa dana syariah di negara Pakistan dan Malaysia.

Berdasarkan data yang diperoleh dari International Monetary Fund (2014),

Investment Company Institute (2014), Otoritas Jasa Keuangan (2013),

Suruhanjaya Sekuriti Securities Commission Malaysia (2009-2013), dan

Worldbank (2014), terlihat bahwa perkembangan faktor-faktor makroekonomi di

Pakistan lebih rendah apabila dibandingkan dengan perkembangan faktor-faktor

makroekonomi di Malaysia dan Indonesia. Rendahnya perkembangan faktor-

faktor makroekonomi Pakistan memperlihatkan bahwa pertumbuhan ekonomi

Pakistan lebih rendah dibandingkan dengan pertumbuhan ekonomi Malaysia dan

Indonesia. Rendahnya pertumbuhan ekonomi memperlihatkan bahwa iklim

investasi pada negara tersebut masih rendah. Hal ini yang menjadi alasan

pertumbuhan reksa dana syariah di Pakistan lebih rendah dibandingkan dengan

pertumbuhan reksa dana syariah di Malaysia dan Indonesia.

Perkembangan faktor-faktor makroekonomi Indonesia lebih baik apabila

dibandingkan dengan perkembangan faktor-faktor makroekonomi Malaysia. Hal

ini memperlihatkan bahwa pertumbuhan ekonomi Indonesia lebih baik

dibandingkan dengan pertumbuhan ekonomi Malaysia. Pertumbuhan ekonomi

yang baik memperlihatkan bahwa iklim investasi pada negara tersebut sudah

berjalan dengan baik. Hal ini yang menjadi alasan pertumbuhan reksa dana

syariah di Indonesia lebih tinggi dibandingkan dengan pertumbuhan reksa dana

syariah di Malaysia.

Perkembangan faktor-faktor makroekonomi pada suatu negara

memperlihatkan perkembangan dari iklim investasi pada negara tersebut.

Perkembangan faktor-faktor makroekonomi Indonesia yang lebih baik

dibandingkan dengan perkembangan faktor-faktor makroekonomi Malaysia dan

Pakistan memperlihatkan iklim investasi Indonesia sudah berjalan dengan baik.

Hal ini dapat terlihat pada NAB reksa dana syariah di Indonesia yang semakin

mengalami peningkatan. Oleh karena itu, rumusan masalah yang akan diteliti

dalam penelitian ini adalah :

5

1. Bagaimana pengaruh faktor-faktor makroekonomi terhadap pertumbuhan

NAB reksa dana syariah di Indonesia? Faktor manakah yang paling

memengaruhi pertumbuhan NAB reksa dana syariah di Indonesia?

2. Bagaimana prediksi dari Nilai Aktiva Bersih Reksa Dana Syariah di

Indonesia pada masa yang akan datang?

Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut :

1. Menganalisis faktor-faktor makroekonomi yang memengaruhi pertumbuhan

NAB reksa dana syariah di Indonesia

2. Memprediksi Nilai Aktiva Bersih Reksa Dana Syariah di Indonesia pada

masa yang akan datang

Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat, baik bagi

penulis atau pun pihak-pihak lain yang berkepentingan. Adapun manfaat tersebut

antara lain adalah :

1. Bagi Peneliti

Menambah pengetahuan dan memberi motivasi untuk semakin

mengembangkan produk pasar modal syariah, terutama reksa dana syariah.

2. Bagi Masyarakat

Sebagai sarana untuk menambah pengetahuan dan sebagai referensi

mengenai alternatif produk investasi yang berbasis syariah pada instrumen

keuangan selain perbankan syariah.

3. Bagi Perusahaan Pengelola Reksa Dana Syariah

Sebagai masukan bagi perusahaan pengelola reksa dana syariah untuk

mengetahui faktor-faktor yang dapat meningkatkan pertumbuhan reksa dana

syariah.

Ruang Lingkup Penelitian

Variabel-variabel yang digunakan dalam penelitian ini adalah variabel

makroekonomi yang terdiri dari variabel BI rate, variabel Inflasi, variabel JII,

variabel exchange rate, serta variabel Jumlah Uang Beredar (M2). Analisis data

menggunakan metode Vector Error Correction Model (VECM) untuk melihat

pengaruh tingkat BI rate, inflasi, JII, exchange rate, serta jumlah uang beredar

(M2) terhadap pertumbuhan Nilai Aktiva Bersih Reksa Dana Syariah, serta untuk

mengidentifikasi faktor manakah yang paling memengaruhi pertumbuhan Nilai

Aktiva Bersih Reksa Dana Syariah. Sementara untuk memprediksi Nilai Aktiva

Bersih Reksa Dana Syariah di masa yang akan datang menggunakan persamaan

yang terdapat di dalam model penelitian yang didapat dari hasil estimasi VECM.

Data yang digunakan diambil dari website Bank for International Settlements

(BIS), Bank Indonesia (BI), Bursa Eek Indonesia (BEI), International Monetary

Fund (IMF), Investment Company Institute (ICI), Otoritas Jasa Keuangan (OJK),

Suruhanjaya Sekuriti Securities Commission Malaysia (SS-SCM), dan Worldbank.

Periode penelitian dimulai dari bulan Januari 2009 sampai dengan Desember 2013.

6

TINJAUAN PUSTAKA

Investasi dalam Islam

Islam merupakan agama yang memadukan antara aspek spiritual dan aspek

kehidupan. Islam mengatur seluruh aktivitas manusia, baik antara manusia dengan

Tuhan, manusia dengan sesama manusia sebagai makhluk sosial, dan manusia

dengan dirinya sendiri dalam rangka memenuhi kebutuhan hidupnya (Elfakhani

dan Hassan 2005). Pemenuhan kebutuhan hidup manusia tidak hanya dilakukan

untuk saat ini saja, melainkan perlu adanya suatu perencanaan agar pemenuhan

kebutuhan hidup tersebut dapat berlangsung untuk masa yang akan datang dan

dapat diturunkan kepada generasi selanjutnya. Pemenuhan kebutuhan hidup untuk

masa yang akan datang dapat dilakukan dengan cara investasi.

Investasi didefinisikan sebagai barang-barang yang dibeli oleh individu

ataupun perusahaan untuk menambah persediaan modal mereka. Investasi

merupakan komponen dari Produk Domestik Bruto (PDB) yang mengaitkan

antara masa kini dengan masa depan (Mankiw 2007).

Investasi dalam Islam sangat dianjurkan bagi setiap muslim. Hal tersebut

dijelaskan dalam Al-Qur’an surat al-Hasyr ayat 18 sebagai berikut :

"Hai orang-orang yang beriman, bertakwalah kepada Allah dan hendaklah

setiap diri memperhatikan apa yang telah diperbuatnya untuk hari esok

(akhirat); dan bertakwalah kepada Allah, sesungguhnya Allah Maha

Mengetahui apa yang kamu kerjakan."

Pada ayat tersebut dijelaskan bahwa tidak ada seorang manusia pun yang

dapat mengetahui apa yang akan terjadi di masa yang akan datang. Oleh karena

itu, manusia diharapkan melakukan persiapan untuk menghadapi masa yang akan

datang. Persiapan tersebut baik persiapan rohani maupun persiapan jasmani, yaitu

berinvestasi.

Menurut Metwally (1995) dalam Huda, et al. (2008), investasi dalam Islam

dipengaruhi oleh faktor adanya sanksi terhadap pemegangan aset yang tidak

produktif, faktor pelarangan melakukan spekulasi dan segala macam judi, serta

faktor tingkat suku bunga sama dengan nol. Sehingga individu memiliki tiga

alternatif atas dananya, yaitu memegang kekayaan dalam bentuk uang kas (idle

cash), memegang tabungan dalam bentuk aset tanpa berproduksi, atau

menginvestasikan dananya. Berdasarkan hal tersebut maka fungsi investasi dalam

ekonomi Islam adalah sebagai berikut :

dimana

Keterangan :

I : permintaan akan investasi

R : tingkat keuntungan yang diharapkan

SI : bagian/pangsa keuntungan/kerugian investor

SF : bagian/pangsa keuntungan/kerugian peminjam dana

: tingkat zakat atas aset yang tidak produktif

: tingkat zakat atas keuntungan investasi

: pengeluaran lain-lain zakat atas aset yang tidak produktif

7

Karena nilai dan (tingkat zakat) besarannya tetap maka persamaan

tersebut dapat disederhanakan menjadi

Berdasarkan persamaan tersebut dapat dinyatakan bahwa faktor yang

memengaruhi investasi adalah tingkat keuntungan yang diharapkan dan

pengeluaran lain-lain zakat atas aset yang tidak produktif.

Menurut Khan (2004) dalam Huda, et al. (2008), permintaan Investasi

ditentukan oleh tingkat keuntungan yang diharapkan. Sedangkan tingkat

keuntungan yang diharapkan bergantung kepada total profit yang diharapkan dari

suatu kegiatan produksi dan share in profit yang diklaim oleh pemilik dana.

Hubungan antara investasi dengan tingkat keuntungan yang diharapkan dapat

dilihat pada Gambar 1.

Sumber : Huda, et al. (2008)

Gambar 1 Pengaruh tingkat keuntungan yang diharapkan terhadap investasi

Berdasarkan Gambar 1 dapat dilihat bahwa tingkat keuntungan yang

diharapkan memiliki hubungan positif dengan tingkat investasi. Artinya, apabila

tingkat keuntungan yang diharapkan mengalami peningkatan maka akan

meningkatkan tingkat investasi. Sebaliknya, apabila tingkat keuntungan yang

diharapkan mengalami penurunan maka akan menurunkan tingkat investasi.

Variabel Makroekonomi yang Memengaruhi Investasi

Tingkat Suku Bunga

Tingkat suku bunga nominal adalah tingkat bunga yang biasa dilaporkan

dan dibayarkan oleh investor untuk penjaminan uang. Tingkat suku bunga riil

adalah tingkat bunga nominal yang dikoreksi untuk menghilangkan pengaruh

inflasi. Berdasarkan fungsi investasi dikatakan bahwa investasi berpengaruh

secara negatif terhadap tingkat suku bunga riil. Fungsi investasi berbentuk

menurun ke kanan, mengartikan bahwa ketika tingkat bunga naik maka semakin

sedikit proyek investasi yang menguntungkan. Pengaruh dari tingkat suku bunga

terhadap tingkat investasi dapat dilihat pada Gambar 2.

Tingkat Keuntungan yang Diharapkan (r)

Investasi (I)

8

Sumber : Mankiw (2007)

Gambar 2 Pengaruh tingkat suku bunga terhadap investasi

Model investasi neoklasik mengatakan bahwa investasi merupakan

perubahan yang terjadi pada persediaan modal. Perubahan ini merupakan

perbedaan antara produk marjinal modal, yaitu output tambahan yang diproduksi

dengan adanya satu unit modal tambahan, dan biaya modal. Biaya modal

dipengaruhi oleh banyak hal, salah satunya adalah tingkat suku bunga riil.

Kenaikan pada tingkat suku bunga riil akan meningkatkan biaya modal dan

mengakibatkan nilai dari produk marjinal modal lebih kecil daripada biaya modal.

Hal ini mengakibatkan penurunan pada laba dari kepemilikan modal sehingga

perusahaan akan menurunkan investasi (Mankiw 2007).

Tingkat Inflasi

Inflasi merupakan kenaikan rata-rata pada semua tingkat harga. Inflasi

merupakan persentase perubahan yang terjadi pada tingkat harga. Perubahan pada

tingkat harga dapat memengaruhi perubahan pada investasi. Berdasarkan teori

Efek Fisher dijelaskan bahwa inflasi berhubungan dengan tingkat suku bunga

nominal. Perubahan pada tingkat inflasi menyebabkan perubahan pada tingkat

suku bunga nominal. Teori ini menyatakan bahwa tingkat suku bunga nominal

adalah tingkat suku bunga riil ditambah dengan tingkat inflasi.

Perubahan pada tingkat suku bunga nominal mengakibatkan perubahan

pada tingkat suku bunga riil, karena tingkat suku bunga riil merupakan perbedaan

di antara tingkat bunga nominal dan tingkat inflasi. Semakin tinggi perubahan

pada tingkat bunga nominal maka akan semakin nyata pula perbedaan di antara

tingkat suku bunga nominal dan inflasi. Hal ini mengakibatkan semakin tingginya

nilai dari tingkat suku bunga riil.

Berdasarkan fungsi investasi dikatakan bahwa tingkat suku bunga riil

berpengaruh secara negatif terhadap investasi. Artinya, setiap terjadi kenaikan

pada tingkat suku bunga riil sebesar 1 persen maka akan menurunkan investasi

sebesar 1 persen. Sebaliknya, penurunan pada tingkat suku bunga riil sebesar 1

persen akan meningkatkan investasi sebesar 1 persen. Berdasarkan penjelasan

tersebut dapat diterangkan bahwa tingkat inflasi berpengaruh secara negatif

terhadap investasi (Mankiw 2007).

Tingkat Suku Bunga (r)

Investasi (I)

r

I

9

Indeks Harga Saham

Saham merupakan bagian dari kepemilikan suatu perusahaan. Indeks harga

saham adalah suatu indikator yang menunjukkan pergerakan harga saham di pasar

saham. Pasar saham adalah pasar di mana saham-saham diperdagangkan. Harga

dari saham mencerminkan insentif bagi investasi. Berdasarkan teori q Tobin

dijelaskan bahwa numerator q Tobin merupakan nilai modal perekonomian yang

ditentukan oleh pasar saham. Numerator ini ditentukan berdasarkan rasio nilai

pasar modal terpasang terhadap biaya penggantian modal terpasang.

Apabila produk marjinal modal melebihi biaya modal maka perusahaan

akan menghasilkan laba atas modal terpasangnya. Laba ini membuat nilai pasar

saham perusahaan tersebut meningkat karena kepemilikan perusahaan menjadi

daya tarik bagi investor, yang menunjukkan nilai q yang tinggi.

Penurunan dalam nilai q mencerminkan pesimisme investor mengenai

profitabilitas pengembalian pada masa sekarang dan masa depan dari modal. Hal

ini mengakibatkan fungsi investasi bergeser ke kiri sehingga investasi menjadi

lebih rendah. Berdasarkan hal tersebut dapat diterangkan bahwa indeks harga

saham berpengaruh secara positif terhadap investasi (Mankiw 2007).

Exchange Rate

Exchange rate (KURS) merupakan tingkat di mana negara-negara

melakukan pertukaran di pasar dunia. Kurs nominal adalah harga relatif dari mata

uang dua negara. Sementara kurs riil adalah harga relatif dari barang-barang di

antara dua negara. Mankiw (2007) menjelaskan bahwa kurs riil berkaitan dengan

kurs nominal dan tingkat harga pada kedua negara. Kurs riil adalah kurs nominal

dikalikan dengan rasio tingkat harga domestik terhadap tingkat harga dunia.

Apabila kurs riil meningkat maka tingkat harga domestik relatif lebih tinggi

dibandingkan dengan tingkat harga di luar negeri. Sebaliknya, apabila kurs riil

menurun maka tingkat harga domestik dianggap relatif lebih rendah dibandingkan

dengan tingkat harga di luar negeri.

Kurs riil berkaitan dengan arus modal keluar neto, yang merupakan selisih

dari tabungan dengan investasi. Hubungan antara kurs riil dan arus modal keluar

neto menunjukkan penawaran dan permintaan untuk pertukaran mata uang asing.

Arus modal keluar neto menunjukkan penawaran mata uang domestik yang akan

ditukarkan menjadi mata uang asing dan diinvestasikan di luar negeri. Pola

hubungan antara kurs riil dan arus modal keluar neto berbentuk miring ke kanan,

dan kurs riil berpengaruh secara negatif terhadap arus modal keluar neto.

Jumlah Uang Beredar

Ukuran uang yang beredar dibedakan menjadi tiga jenis, yaitu M1, M2, dan

M3. M1 adalah uang kartal ditambah deposito yang dapat digunakan sebagai alat

tukar, dan deposito yang dapat diuangkan dengan cek lainnya. M2 adalah M1

ditambah dengan tabungan dan simpanan berjangka pendek, termasuk rekening

pasar uang dan pinjaman semalam antar bank. M3 adalah M2 ditambah dengan

deposito berjangka panjang dan beberapa komponen lainnya (Lipsey et al. 1995).

Berdasarkan teori portofolio dari permintaan uang, jumlah uang yang

beredar berkaitan dengan investasi. Teori ini mengatakan bahwa uang merupakan

bagian dari portofolio aset. Uang memberikan kombinasi risiko dan pengembalian

10

yang berbeda dibandingkan dengan aset lainnya. Pengembalian dari aset uang

dianggap lebih aman dibandingkan dengan aset saham atau obligasi.

Teori portofolio mengatakan bahwa permintaan uang bergantung kepada

risiko dan pengembalian riil yang diberikan oleh uang, yang tercermin dalam

tingkat inflasi yang diharapkan. Permintaan uang juga bergantung pada berbagai

aset lain yang dapat dimiliki oleh rumah tangga, yang tercermin dalam

pengembalian riil yang diharapkan atas saham dan obligasi, serta kekayaan riil,

karena kekayaan mengukur besarnya portofolio yang dialokasikan di antara uang

dan aset alternatif. Teori portofolio digunakan untuk menjelaskan permintaan

uang pada ukuran uang yang lebih luas, yaitu M2 dan M3.

Kenaikan pada pengembalian riil yang diharapkan atas saham dan obligasi

akan menurunkan permintaan uang, karena aset lain dianggap lebih menarik

dibandingkan dengan uang. Kenaikan pada tingkat inflasi yang diharapkan juga

menurunkan permintaan uang, karena uang dianggap menjadi kurang menarik.

Tingkat inflasi yang diharapkan dalam teori ini merupakan tingkat pengembalian

riil yang diharapkan akan diterima dari memegang uang. Sementara kenaikan

pada kekayaan riil akan meningkatkan permintaan uang, karena kekayaan yang

lebih tinggi berarti portofolio yang lebih besar (Mankiw 2007).

Pasar Uang Syariah dan Pasar Modal Syariah

Pasar uang adalah suatu mekanisme pendanaan jangka pendek, yaitu

memperdagangkan dana dengan jangka waktu kurang dari satu tahun. Kegiatan di

pasar uang terjadi antara dua pihak, yaitu pihak pertama yang kekurangan dana

yang bersifat jangka pendek dan pihak kedua yang memiliki kelebihan dana yang

bersifat jangka pendek juga. Pasar uang syariah merupakan mekanisme yang

memungkinkan lembaga keuangan syariah menggunakan instrumen pasar dengan

cara yang sesuai dengan prinsip syariah. Penggunaan instrumen pasar tersebut

baik untuk mengatasi persoalan kekurangan likuiditas ataupun kelebihan likuiditas.

Instrumen pasar uang berdasarkan prinsip syariah terdiri atas Sertifikat Bank

Indonesia Syariah (SBIS), Repurchase Agreement (Repo) SBIS, Surat Berharga

Syariah Negara (SBSN), Repurchase Agreement (Repo) SBSN, Instrumen Pasar

Uang Antarbank Syariah (PUAS), dan surat berharga lain yang berkualitas tinggi

dan mudah dicairkan.

Berdasarkan Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal Pasal

1 Ayat (12) pasar modal adalah kegiatan yang bersangkutan dengan Penawaran

Umum dan Perdagangan Efek, Perusahaan Publik yang berkaitan dengan efek

yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Pasar

modal syariah adalah pasar modal yang seluruh mekanisme kegiatannya, terutama

mengenai emiten, jenis efek yang diperdagangkan, serta mekanisme perdagangan

sesuai dengan prinsip syariah Islam. Instrumen pasar modal berdasarkan prinsip

syariah terdiri atas Saham Syariah, Obligasi Syariah (Sukuk), Reksa Dana Syariah,

serta Efek Beragun Aset Syariah.

11

Reksa Dana Syariah

Berdasarkan fatwa Dewan Syariah Nasional No. 20/DSN-MUI/IV/2000,

pengertian dari reksa dana syariah adalah :

“Reksa Dana Syariah adalah Reksa Dana yang beroperasi menurut ketentuan

dan prinsip syariah Islam, baik dalam bentuk akad kerjasama antara pemodal

sebagai pemilik harta (shahibul maal) dengan Manajer Investasi sebagai

wakil shahibul maal, maupun antara Manajer Investasi sebagai wakil

shahibul maal dengan pengguna investasi.”

Pengelolaan dan kebijakan investasi reksa dana syariah mengacu kepada

syariah Islam. Reksa dana syariah bertujuan untuk mendapatkan pertumbuhan

nilai investasi dalam jangka panjang dan memperoleh pendapatan yang

berkelanjutan kepada pemodal yang hendak berinvestasi dengan cara yang dapat

dipertanggungjawabkan secara agama serta sejalan dengan prinsip-prinsip syariah.

Perbedaaan yang menonjol antara reksa dana konvensional dengan reksa dana

syariah adalah dalam reksa dana syariah terdapat proses screening atau filterisasi

atas instrumen investasi berdasarkan pedoman syariah dan proses cleansing untuk

membersihkan pendapatan yang dianggap diperoleh dari kegiatan haram menurut

pedoman syariah. Penggunaan dana cleansing antara lain untuk santunan anak

yatim dan fakir miskin, pembangunan sarana umum, dan untuk membantu

musibah kemanusiaan.

Untuk menjamin bahwa reksa dana syariah tetap beroperasi sesuai dengan

prinsip syariah dan tidak menyalahi aturan kesyariahan seperti yang diatur dalam

Fatwa DSN-MUI, maka perlu adanya suatu dewan pengawas kesyariahaan yang

disebut Dewan Pengawas Syariah (DPS). Fungsi utama DPS adalah sebagai

penasihat pengelola investasi mengenai hal-hal yang terkait dengan aspek syariah

dan sebagai mediator antara reksa dana dengan Dewan Syariah Nasional (Manan

2009).

Mekanisme Reksa Dana Syariah

Mekanisme operasional reksa dana syariah melibatkan tiga pihak, yaitu

pihak yang memberikan dana (investor), pihak yang menerima dan mengelola

dana (manajer investasi), serta pihak yang menggunakan dana tersebut. Akad

yang digunakan antara pihak-pihak tersebut adalah sebagai berikut :

a. Antara investor dengan manajer investasi dilakukan dengan sistem wakalah

bil ujrah.

b. Antara manajer investasi dengan pengguna investasi dilakukan dengan sistem

mudharabah.

Akad wakalah bil ujrah yang digunakan dalam kontrak antara manajer

investasi dengan investor berisi perjanjian pemberian kuasa kepada manajer

investasi. Dengan kata lain, investor memberi kewenangan pada manajer investasi

untuk melakukan investasi bagi kepentingan investor sesuai dengan ketentuan

yang tercantum di dalam prospektus. Dalam hal ini, investor berperan sebagai

shahibul maal, sedangkan manajer investasi berperan sebagai mudharib-nya.

Sementara karakteristik dari akad mudharabah antara manajer investasi

dengan pengguna investasi adalah sebagai berikut :

a. Pembagian keuntungan antara investor (shahibul maal) yang diwakili oleh

manajer investasi dan pengguna investasi didasarkan pada proporsi yang telah

12

disepakati kedua belah pihak dan tidak ada jaminan atas hasil investasi

tertentu kepada investor.

b. Investor hanya menanggung risiko sebesar dana yang telah diberikan.

c. Manajer investasi sebagai wakil tidak menanggung risiko kerugian atas

investasi yang dilakukan sepanjang bukan karena kelalaiannya.

Sumber : Pratomo dan Nugraha (2002)

Gambar 3 Mekanisme kerja reksa dana

Keterangan :

1. Permohonan pembelian (investasi) atau penjualan kembali (pencairan) unit

penyertaan

2. Penyetoran dana pembelian unit penyertaan atau pembayaran hasil penjualan

kembali

3. Perintah transaksi investasi

4. Eksekusi transaksi investasi

5. Konfirmasi transaksi

6. Perintah penyelesaian transaksi

7. Penyelesaian transaksi dan penyimpanan harta

8. Surat konfirmasi pembelian atau penjualan kembali unit penyertaan dan

informasi NAB per Unit Penyertaan secara harian melalui media massa

9. Laporan valuasi harian dan bulanan

10. Laporan bulanan kepada BAPEPAM (sekarang OJK)

Dalam reksa dana syariah, investasi yang dilakukan hanya pada instrumen

yang sesuai dengan syariah Islam. Instrumen tersebut meliputi instrumen saham

sesuai syariah, penempatan dalam deposito bank umum syariah, dan surat hutang

jangka pendek dan jangka panjang yang sesuai dengan syariah. Selain itu,

investasi juga harus dilakukan pada kegiatan usaha yang tidak bertentangan

dengan syariah Islam (bukan perjudian, riba, bisnis makanan dan minuman haram,

dan lain-lain). Pemilihan dan pelaksanaan transaksi investasi harus dilaksanakan

melalui prinsip kehati-hatian serta tidak diperbolehkan melakukan spekulasi di

dalamnya yang mengandung unsur gharar (Cahyono 2000).

6 7

1

1

2

8

10

3

5

9

4

BAPEPAM

(sekarang OJK)

Manajer

Investasi

Bank

Kustodian

Investor Perantara

Pedagang

Efek

Pasar Modal

dan Pasar

Uang

13

Hasil investasi yang diterima dalam bentuk harta bersama milik investor

dalam reksa dana syariah akan dibagikan secara proporsional kepada para investor.

Hasil investasi yang akan dibagikan harus bersih dari unsur non-halal, sehingga

perlu dilakukan pemisahan pendapatan antara pendapatan yang mengandung

unsur non-halal dan pendapatan yang diyakini halal. Perhitungan hasil investasi

yang dapat diterima oleh reksa dana syariah dan hasil investasi yang harus

dipisahkan dilakukan oleh bank kustodian dan akan dilaporkan setidaknya setiap

tiga bulan kepada manajer investasi. Kemudian laporan keuangan tersebut akan

disampaikan kepada para pemodal dan Dewan Syariah Nasional (Soemitra 2009).

Menurut Soemarto (2011), pendapatan yang mengandung unsur non-halal

harus disisihkan dan akan dikeluarkan dari hasil investasi reksa dana syariah

dalam bentuk shadaqah, yang nantinya akan digunakan untuk kemaslahatan umat.

Penggunaan hasil investasi non-halal tersebut akan ditentukan kemudian oleh

Dewan Syariah Nasional serta akan diaudit dan dilaporkan secara transparan di

dalam laporan keuangan.

Nilai Aktiva Bersih

Achsien (2000), menjelaskan bahwa Nilai Aktiva Bersih (NAB) adalah total

investasi dan kas yang dipegang setelah dikurangi dengan biaya-biaya utang dari

kegiatan operasional yang harus dibayarkan. Sementara, NAB per unit adalah

harga wajar dari portofolio reksa dana setelah dikurangi biaya operasional

kemudian dibagi jumlah unit penyertaan yang telah beredar atau dimiliki oleh

investor pada saat tertentu. NAB per unit dihitung setiap hari pada hari bursa oleh

bank kustodian setelah mendapat data dari manajer investasi. Besarnya NAB bisa

berfluktuasi setiap harinya, tergantung dari perubahan nilai efek pada portofolio.

Peningkatan NAB mengindikasikan bahwa nilai investasi pemegang saham per

unit penyertaan meningkat. Sebaliknya, penurunan NAB mengindikasikan bahwa

nilai investasi pemegang saham per unit penyertaan menurun.

Menurut Soemitra (2009), kinerja investasi pengelolaan portofolio reksa

dana tercermin dalam Nilai Aktiva Bersih (NAB). Kebijakan dan strategi investasi

yang dibuat oleh manajer investasi memengaruhi baik atau tidaknya kinerja

investasi portofolio yang dikelola oleh manajer investasi tersebut. Perhitungan

NAB reksa dana meliputi biaya pengelolaan investasi oleh manajer investasi,

biaya bank kustodian, biaya akuntan publik, dan biaya-biaya lainnya. Pembebanan

dari biaya-biaya tersebut selalu dikurangkan dari reksa dana setiap hari sehingga

NAB yang diumumkan oleh bank kustodian merupakan nilai investasi yang

dimiliki investor.

Penelitian Terdahulu

Terdapat beberapa penelitian yang menganalisis faktor-faktor yang

memengaruhi pertumbuhan reksa dana, baik reksa dana syariah maupun reksa

dana konvensional. Hal tersebut dapat dilihat dari penelitian yang dilakukan oleh

Afza dan Nafees (2014), Monjazeb dan Ramazanpour (2013), Mohammed, et al.

(2013), Saraswati (2013), Ali (2012), Chu (2011), Arisandi (2009), Sujoko (2009),

serta Putratama (2007). Ringkasan hasil penelitian terdahulu dapat dilihat pada

Tabel 4 berikut :

14

Tabel 4 Ringkasan hasil penelitian terdahulu

Peneliti Judul dan Model

Penelitian Hasil Penelitian

Afza T dan

Nafees B

(2014)

Relationship

Between NAV of

Equity Funds and

Macroeconomic

Variables in

Pakistan

Metode : Co-

integration Test,

Causality Test, and

Error Correction

Model (ECM)

Variabel CPI, M2, dan KIBOR

memiliki pengaruh negatif yang

signifikan terhadap NAB RDS baik

jangka pendek maupun jangka panjang.

Sementara variabel KSE 100 memiliki

pengaruh positif yang terhadap NAB

RDS pada jangka panjang. Pada uji

Kausalitas, variabel makroekonomi

memiliki hubungan kausalitas dengan

NAB RDS. Sementara hanya beberapa

RDS yang memiliki hubungan

kausalitas dengan KSE 100.

Mohammed, et

al. (2013)

Macroeconomic

Fundamentals and

Unit Investment

Trusts in Malaysia

Metode : Panel

Data

Variabel CPI dan GDP memiliki

pengaruh positif yang signifikan

terhadap NAB RDS. Sementara

variabel BLR dan KLCI memiliki

pengaruh negatif yang signifikan

terhadap NAB RDS.

Monjazeb M

dan

Ramazanpour

E (2013)

The Effect of

Economic Factors

on the Efficiency of

Mutual Funds in

Iran Seyedeh

Javaneh Amhadi

Tulamy

Metode : Panel

Data

Hasil uji panel memperlihatkan bahwa

terdapat hubungan positif yang

signifikan antara return pembiayaan,

exchange rate, dan inflasi. Hasil uji

juga memperlihatkan adanya hubungan

positif yang signifikan antara aset

pembiayaan dan umur pembiayaan

dengan return pembiayaan.

Saraswati,

Fitria (2013)

Analisis Pengaruh

Sertifikat Bank

Indonesia Syariah,

Inflasi, Nilai Tukar

Rupiah, dan Jumlah

Uang Beredar

terhadap Nilai

Aktiva Bersih

Reksa Dana

Syariah

Metode : Analisis

Regresi Linier

Berganda

Hasil penelitian menunjukkan bahwa

variabel SBIS, inflasi, KURS, dan

jumlah uang beredar secara simultan

berpengaruh terhadap NAB reksa dana

syariah. Secara parsial, variabel SBIS

dan inflasi tidak berpengaruh terhadap

NAB reksa dana syariah. Variabel

KURS berpengaruh secara negatif

terhadap NAB reksa dana syariah.

Variabel jumlah uang beredar

berpengaruh secara positif terhadap

NAB reksa dana syariah.

15

Tabel 4 Ringkasan hasil penelitian terdahulu (lanjutan)

Peneliti Judul dan Model

Penelitian Hasil Penelitian

Ali,

Kasyfurrohman

(2012)

Analisis Pengaruh

Variabel

Makroekonomi

Terhadap Reksa

Dana Syariah di

Indonesia

Metode : Vector

Autoregression

(VAR) dan Vector

Error Correction

Model (VECM)

Pada jangka pendek variabel NAB RDS

lag 1 dan 2¸ SBI lag 1 dan 2, SBIS lag 1,

KURS lag 1 dan 2, INF lag 1 dan 2

signifikan berpengaruh terhadap NAB

RDS. Dalam jangka panjang variabel

SBI, SBIS, KURS, dan IHSG signifikan

berpengaruh terhadap NAB RDS. Hasil

IRF menunjukkan dampak guncangan

dari variabel makroekonomi berupa

peningkatan atau penurunan terhadap

NAB RDS dan mencapai kestabilan

dengan rata-rata setelah melewati

periode kesepuluh. Hasil FEVD jangka

pendek mengindikasikan bahwa inovasi

di dalam NAB RDS dipengaruhi oleh

inovasi di dalam NAB RDS itu sendiri.

Dalam jangka panjang, variabel

makroekonomi memiliki pengaruh yang

cukup signifikan walaupun tidak sebesar

pengaruh inovasi di dalam NAB RDS

sendiri.

Arisandi, Tanto

Dikdik (2009)

Analisis Faktor-

faktor yang

Mempengaruhi

Perkembangan

Reksa Dana

Syariah di

Indonesia Periode

2005-2008

Metode : Ordinary

Least Square (OLS)

Variabel KURS, inflasi, JII, dan jumlah

unit reksa dana syariah berpengaruh

positif terhadap NAB RDS, artinya

setiap kenaikan keempat variabel ini

akan meningkatkan NAB RDS. Hanya

variabel bonus SWBI yang berpengaruh

negatif terhadap NAB RDS, artinya

setiap kenaikan variabel bonus SWBI

akan menurunkan NAB RDS.

Sujoko (2009) Analisis Pengaruh

Suku Bunga,

Inflasi, Kurs Mata

Uang, IHSG, dan

Dana Kelolaan

terhadap Imbal

Hasil Reksa Dana

Saham

Metode : Ordinary

Least Square (OLS)

Variabel Inflasi, Kurs Mata Uang, dan

IHSG berpengaruh secara signifikan

terhadap NAB Reksa Dana, dengan nilai

p-value masing-masing variabel 0,0018,

0,0000 dan 0,0027. Sementara variabel

SBI dan Dana Kelolaan tidak

berpengaruh secara signifikan terhadap

NAB Reksa Dana, dengan nilai p-value

SBI sebesar 0,0764.

16

Tabel 4 Ringkasan hasil penelitian terdahulu (lanjutan)

Peneliti Judul dan Model

Penelitian Hasil Penelitian

Sujoko

(2009)

Analisis Pengaruh

Suku Bunga,

Inflasi, Kurs Mata

Uang, IHSG, dan

Dana Kelolaan

terhadap Imbal

Hasil Reksa Dana

Saham

Metode : Ordinary

Least Square

(OLS)

Variabel Inflasi, Kurs Mata Uang, dan

IHSG berpengaruh secara signifikan

terhadap NAB Reksa Dana, dengan nilai

p-value masing-masing variabel 0,0018,

0,0000 dan 0,0027. Sementara variabel

SBI dan Dana Kelolaan tidak berpengaruh

secara signifikan terhadap NAB Reksa

Dana, dengan nilai p-value SBI sebesar

0,0764.

Putratama,

Hendra

(2007)

Analisis Faktor-

faktor yang

Mempengaruhi

Perkembangan

Nilai Aktiva

Bersih Reksa Dana

Syariah di

Indonesia

Metode : Error

Correction Model

(ECM)

Pada jangka panjang variabel M2, KURS,

inflasi, JII, dan jumlah reksa dana syariah

berpengaruh signifikan terhadap NAB

RDS. Variabel GDP, KURS, JII, dan

jumlah reksa dana syariah berpengaruh

positif terhadap NAB RDS, sedangkan

variabel M2, SWBI, dan inflasi

berpengaruh negatif. Sementara pada

jangka pendek variabel M2, KURS,

SWBI, inflasi, JII, dan jumlah reksa dana

syariah berpengaruh signifikan terhadap

NAB RDS. Sedangkan variabel GDP tidak

berpengaruh signifikan terhadap NAB

RDS. Variabel SWBI dan jumlah reksa

dana syariah berhubungan positif dengan

NAB RDS. Sedangkan variabel M2,

KURS, inflasi, dan JII berhubungan

negatif dengan NAB RDS.

Berdasarkan penelitian-penelitian terdahulu, terdapat beberapa perbedaan

pengaruh yang diberikan oleh variabel makroekonomi terhadap reksa dana syariah.

Penelitian Afza dan Nafees (2014) dan Putratama (2007) menyatakan bahwa

inflasi berpengaruh negatif terhadap jumlah NAB reksa dana syariah. Sementara

penelitian Monjazeb dan Ramazanpour (2013), Mohammed, et al. (2013),

Kasyfurrohman (2012), serta Arisandi (2009) menyatakan bahwa inflasi

berpengaruh positif terhadap jumlah NAB reksa dana syariah.

Perbedaan pengaruh juga ditunjukkan pada variabel KURS. Penelitian

Monjazeb dan Ramazanpour (2013), Arisandi (2009), dan Putratama (2007)

menyatakan bahwa KURS berpengaruh positif terhadap jumlah NAB reksa dana

syariah. Sementara itu, penelitian Saraswati (2013) dan Ali (2012) menyatakan

bahwa KURS berpengaruh negatif terhadap jumlah NAB reksa dana syariah.

Berdasarkan perbedaan pengaruh yang diberikan oleh variabel

makroekonomi terhadap reksa dana syariah pada penelitian sebelumnya, maka

17

penelitian ini akan mengkaji pengaruh dari variabel makroekonomi inflasi BI rate,

indeks saham syariah, KURS, serta jumlah uang beredar (M2) terhadap reksa dana

syariah. Penelitian ini juga akan memprediksi perkembangan dari NAB reksa dana

syariah pada periode mendatang berdasarkan hasil estimasi pada model penelitian.

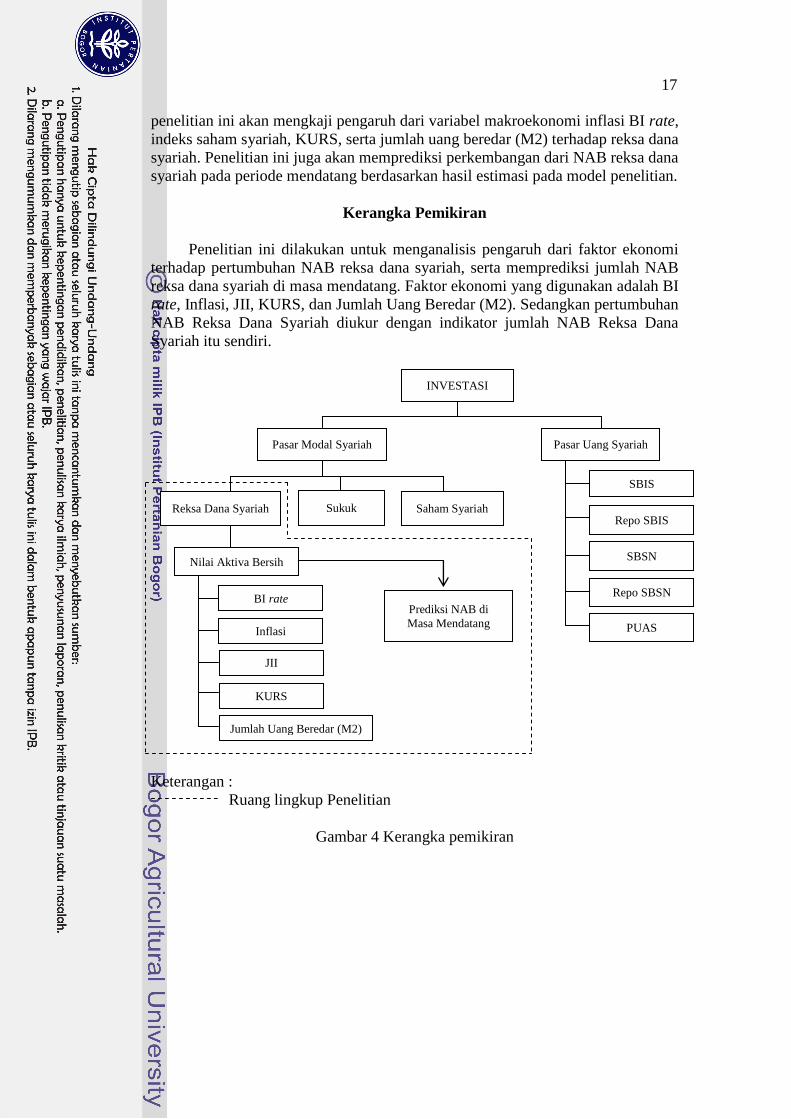

Kerangka Pemikiran

Penelitian ini dilakukan untuk menganalisis pengaruh dari faktor ekonomi

terhadap pertumbuhan NAB reksa dana syariah, serta memprediksi jumlah NAB

reksa dana syariah di masa mendatang. Faktor ekonomi yang digunakan adalah BI

rate, Inflasi, JII, KURS, dan Jumlah Uang Beredar (M2). Sedangkan pertumbuhan

NAB Reksa Dana Syariah diukur dengan indikator jumlah NAB Reksa Dana

Syariah itu sendiri.

Keterangan :

Ruang lingkup Penelitian

Gambar 4 Kerangka pemikiran

INVESTASI

Pasar Modal Syariah Pasar Uang Syariah

Prediksi NAB di

Masa Mendatang

Jumlah Uang Beredar (M2)

KURS

Inflasi

JII

BI rate

Nilai Aktiva Bersih

Reksa Dana Syariah Sukuk Saham Syariah

PUAS

Repo SBSN

SBSN

Repo SBIS

SBIS

18

METODE PENELITIAN

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data sekunder

yang diperoleh dari Bank for International Settlements (BIS), Bank Indonesia (BI),

Bursa Efek Indonesia (BEI), dan Otoritas Jasa Keuangan (OJK). Data yang

digunakan adalah data runtun waktu (time series) bulanan dari Januari 2009

sampai dengan Desember 2013. Data yang digunakan adalah data Nilai Aktiva

Bersih Reksa Dana Syariah, data Inflasi, data JII, data BI rate, data KURS, serta

data Jumlah Uang Beredar (M2).

Tabel 5 Variabel dan definisi operasional variabel

Variabel Simbol Sumber Data Definisi Operasional

Jumlah Nilai Aktiva

Bersih Reksa Dana

Syariah

JML_NABS Otoritas Jasa

Keuangan

(OJK)

Nilai Aktiva Bersih

Reksa Dana Syariah

Inflasi INF Bank

Indonesia

Perubahan harga tiap

bulannya dalam bentuk

persen

BI rate BIR Bank

Indonesia

Suku bunga kebijakan

yang ditetapkan oleh

Bank Indonesia

JII JII Bursa Efek

Indonesia

(BEI)

Indeks harga 30

perusahaan terbaik yang

berbasis syariah

Exchange Rate KURS Bank for

International

Settlements

Nilai tukar riil rupiah

terhadap dollar AS

Jumlah Uang Beredar M2 Bank

Indonesia

Uang yang beredar di

kalangan masyarakat

dalam bentuk uang

kartal, uang giro,

deposito, serta tabungan

Sumber : Bank for International Settlements (2014), Bank Indonesia (2014), Bursa Efek

Indonesia (2014), Otoritas Jasa Keuangan (2014)

Metode Analisis dan Pengolahan Data

Metode analisis yang digunakan untuk menentukan pengaruh dari variabel

Inflasi, BI rate, JII, KURS, dan Jumlah Uang Beredar (M2) dalam penelitian ini

adalah metode Vector Autoregression (VAR) apabila data stasioner pada tingkat

level dan metode Vector Error Correction Model (VECM) apabila data memiliki

kointegrasi. Sementara untuk memprediksi Nilai Aktiva Bersih Reksa Dana

Syariah di masa yang akan datang menggunakan persamaan yang terdapat di

19

dalam model penelitian. Alat analisis yang digunakan untuk penelitian ini adalah

software e-views 6 dan microsoft excel 2010. Data-data yang digunakan dalam

penelitian ini ditransformasikan dalam bentuk logaritma natural, kecuali variabel

Inflasi dan BI rate.

Vector Autoregression

Metode Vector Autoregression (VAR) merupakan sebuah model dimana

masing-masing variabel dalam model tersebut dijelaskan oleh nilai lag-nya sendiri,

serta nilai saat ini dan nilai masa lampaunya. Model VAR termasuk ke dalam

multivariate time series analysis. Model VAR mampu menangkap perubahan

dakan multiple time series, serta memiliki pendekatan yang kredibel dan mudah

untuk dipahami untuk pendeksripsian data, peramalan, inferensi struktural, dan

analisis kebijakan (Firdaus 2011).

Analisis data dengan menggunakan model VAR dan VECM pada umumnya

melalui empat macam penggunaan, yaitu Forecasting, Impulse Response Function

(IRF), Forecast Error Variance Decomposition (FEVD), dan Granger Causality

Test. Sebelum melakukan estimasi VAR/VECM, perlu dilakukan pengujian pra-

estimasi yang terdiri dari uji stasioneritas data, penentuan lag optimal, serta uji

kointegrasi. Tahapan-tahapan dalam analisis VAR sebagai berikut :

Uji Stasioneritas Data

Uji stasioneritas data merupakan langkah awal dalam melakukan

pengolahan data menggunakan metode VAR/VECM. Pengujian stasioneritas data

dilakukan dengan menggunakan uji akar unit atau unit roots test pada setiap

variabel yang digunakan pada model. Data yang tidak stasioner akan mengandung

akar unit, sebaliknya data yang stasioner tidak mengandung akar unit. Uji

stasioneritas dilakukan pada tingkat level dan tingkat first difference. Hal ini

dikarenakan data time-series pada umumnya tidak stasioner pada tingkat level,

sehingga perlu dilakukan pengujian pada tingkat first difference. Data yang tidak

stasioner akan menghasilkan spurious regression.

Pada penelitian ini, uji stasioneritas data dilakukan dengan menggunakan

Augmented Dickey-Fuller (ADF) test. Pengujian pada ADF test dilihat dari nilai t-

statistics jika dibandingkan dengan nilai kritis Mac Kinnon, pada taraf nyata 1

persen, 5 persen, atau 10 persen. Apabila nilai t-statistics pada ADF test lebih

kecil secara aktual daripada nilai kritis Mac Kinnon maka data telah stasioner

pada taraf nyata yang telah ditentukan. Apabila berdasarkan hasil ADF test data

tidak stasioner pada tingkat level, maka perlu dilakukan pengujian lebih lanjut

sampai data mencapai stasioner pada tingkat first difference atau second

difference.

Uji Lag Optimum

Pengujian lag optimum dilakukan untuk menentukan jumlah lag optimal

yang digunakan dalam model. Dalam model VAR, selain dipengaruhi oleh

variabel lain, suatu variabel juga dipengaruhi oleh dirinya sendiri. Lag berguna

untuk menunjukkan berapa lama reaksi suatu variabel terhadap variabel lainnya.

Selain itu, lag optimal dapat menghilangkan masalah autokorelasi dalam model

VAR. Penentuan lag optimal harus dilakukan secara tepat karena apabila lag yang

20

ditetapkan terlalu panjang maka akan membuang secara percuma derajat bebas,

sedangkan apabila lag yang ditetapkan terlalu cepat maka akan menimbulkan

kesalahan dalam spesifikasi model. Pengujian panjang lag optimum dapat

menggunakan kriteria Akaike Information Criterion (AIC), Schwarz Criterion

(SC), dan Hannan-Quinn Criterion (HQ). Kriteria yang digunakan dalam

penelitian ini adalah Akaike Information Criterion (AIC).

Uji Stabilitas VAR

Uji stabilitas VAR dilakukan dengan menghitung akar-akar dari fungsi

polinomial atau disebut dengan roots of characteristics polinomial. Apabila akar-

akar dari fungsi polinomial tersebut memiliki nilai absolut yang lebih kecil

daripada satu atau berada di dalam unit circle¸ maka dapat dikatakan model VAR

tersebut stabil sehingga Impuls Response Function (IRF) dan Forecast Error

Variance Decomposition (FEVD) yang dihasilkan dapat dianggap valid (Firdaus

2011).

Uji Kointegrasi

Kointegrasi merupakan hubungan keseimbangan jangka panjang antara

variabel-variabel yang tidak stasioner secara individual namun dapat stasioner

pada kombinasi linear. Menurut Verbeek (2000) dalam Firdaus (2011), adanya

hubungan kointegrasi dalam sebuah sistem persamaan mengimplikasikan bahwa

dalam sistem persamaan tersebut terdapat error correction model yang

menggambarkan adanya dinamisasi jangka pendek secara konsisten dengan

hubungan jangka panjangnya. Pengujian kointegrasi dilihat pada nilai trace

statistic dan critical value. Apabila nilai trace statistic lebih kecil daripada critical

value maka persamaan tersebut dapat dikatakan terkointegrasi. Sebaliknya,

apabila nilai trace statistic lebih besar daripada critical value maka dapat

dikatakan persamaan tersebut tidak terkointegrasi.

Vector Error Correction Model

Model Vector Error Correction Model (VECM) merupakan model VAR

yang terestriksi. Restriksi diberikan karena bentuk data yang tidak stasioner pada

tingkat level, namun memiliki hubungan kointegrasi. Model VECM digunakan

untuk mencari hubungan dinamis dalam suatu sistem yang terkointegrasi. Model

VECM dapat mengestimasi hubungan jangka pendek maupun jangka panjang

antar variabel yang digunakan. Persamaan umum model VECM sebagai berikut :

∏

∑

Keterangan :

: vektor yang berisi variabel yang dianalisis dalam penelitian

: vektor intercept

: vektor koefisien regresi

t : time trend

∏ : dimana b’ mengandung persamaan kointegrasi jangka panjang

: variabel in-level

: matriks koefisien regresi

21

k-1 : ordo VECM dari VAR

: error term

Impulse Response Function

Impulse Response Function (IRF) merupakan suatu metode yang digunakan

untuk menentukan respon dari suatu variabel endogen terhadap shock (guncangan)

tertentu. Hal ini dikarenakan shock (guncangan) yang dihasilkan oleh suatu

variabel tidak hanya berpengaruh pada variabel tersebut. Shock (guncangan)

tersebut juga akan berpengaruh terhadap variabel endogen lainnya melalui

struktur dinamis atau struktur lag dalam VECM. IRF memperlihatkan bagaimana

respon pengaruh shock yang dihasilkan oleh suatu variabel terhadap variabel

lainnya, serta berapa lama pengaruh itu terjadi hingga pengaruh tersebut hilang

dan mencapai keseimbangan. Oleh karena itu, IRF digunakan untuk mengukur

pengaruh suatu shock pada inovasi variabel endogen saat tersebut dan masa yang

akan datang.

Forecast Error Variance Decomposition

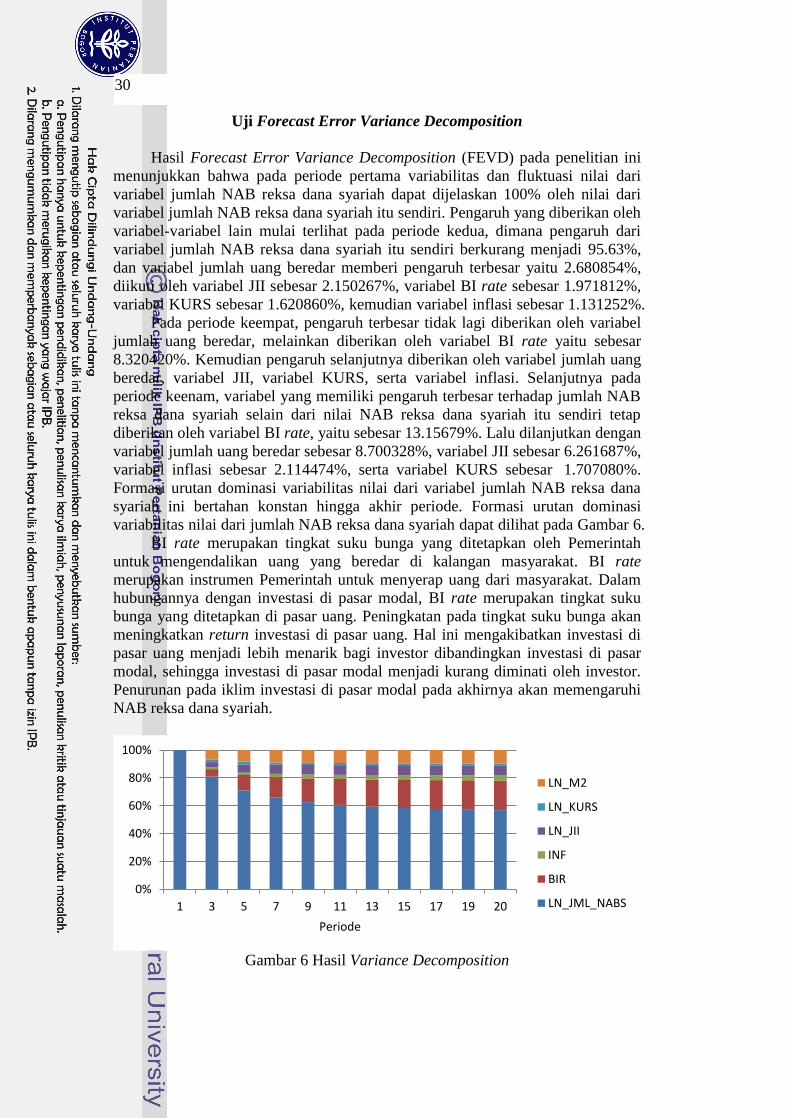

Forecast Error Variance Decomposition (FEVD) merupakan suatu metode

yang digunakan untuk melihat bagaimana perubahan suatu variabel endogen

akibat dari pengaruh variabel lainnya yang ditunjukkan oleh perubahan error

variance dari variabel-variabel tersebut. Metode FEVD memperlihatkan kekuatan

dan kelemahan masing-masing variabel dalam memengaruhi variabel endogen

selama kurun waktu tertentu. Metode FEVD mencirikan suatu struktur dinamis

dalam model VAR/VECM. Perhitungan metode FEVD memperlihatkan seberapa

besar perubahan error variance sebelum dan sesudah terjadinya inovasi yang

berasal dari variabel endogen maupun variabel-variabel lainnya. Oleh karena itu,

melalui metode FEVD dapat diketahui secara pasti faktor-faktor yang

memengaruhi fluktuasi dari variabel tertentu serta memberikan informasi

mengenai variabel inovasi yang lebih penting dalam model VAR.

Model Penelitian

Penelitian ini menggunakan variabel Jumlah Nilai Aktiva Bersih Reksa

Dana Syariah (JML_NABS), Inflasi (INF), BI rate (BIR), Indeks Saham JII (JII),

Nilai Tukar Rupiah terhadap Dollar AS (KURS), dan Jumlah Uang Beredar (M2).

Model yang digunakan dalam penelitian ini sebagai berikut :

[

]

=

[

]

+

[

]

[

]

+

[ ]

22

Keterangan :

LN_JML_NABS : logaritma natural jumlah nilai aktiva bersih riil reksa dana

syariah (miliar rupiah)

INF : perubahan tingkat harga (persen)

BIR : tingkat suku bunga yang ditetapkan pemerintah (persen)

LN_JII : logaritma natural indeks harga 30 perusahaan saham syariah

(indeks)

LN_KURS : logaritma natural nilai tukar rupiah terhadap dollar AS

(rupiah)

LN_M2 : logaritma natural jumlah uang beredar (miliar rupiah)

HASIL DAN PEMBAHASAN

Uji Stasioneritas Data

Pengujian stasioneritas data digunakan untuk melihat apakah suatu variabel

stasioner atau tidak stasioner. Pengujian stasioneritas data pada penelitian ini

menggunakan Augmented Dickey-Fuller (ADF) test. Berdasarkan Tabel 6 dapat

terlihat bahwa variabel jumlah NAB reksa dana syariah stasioner pada tingkat

level. Hal ini dapat dilihat dari nilai t-statistics ADF yang lebih kecil

dibandingkan dengan nilai kritis Mac Kinnon. Sementara variabel inflasi, BI rate,

JII, KURS, dan M2 tidak stasioner pada tingkat level. Hal ini dapat dilihat dari

nilai t-statistics ADF yang lebih besar dibandingkan dengan nilai kritis Mac

Kinnon.

Tabel 6 Hasil pengujian akar unit pada level

Variabel ADF

Statistics

Nilai Kritis Mac Kinnon Keterangan

1% 5% 10%

ln_jml_nabs -3.690746 -4.121303 -3.487845 -3.172314 Stasioner

Inf -2.476464 -3.548208 -2.912631 -2.594027 Tidak stasioner

Bir -2.278902 -3.548208 -2.912631 -2.594027 Tidak stasioner

ln_jii -3.288342 -4.121303 -3.487845 -3.172314 Tidak stasioner

ln_kurs -1.471789 -4.140858 -3.496960 -3.177579 Tidak stasioner

ln_m2 -0.279168 -3.550396 -2.913549 -2.594521 Tidak stasioner

Berdasarkan pengujian ADF pada tingkat first difference, didapatkan bahwa

variabel inflasi, BI rate, JII, KURS, jumlah uang beredar (M2) stasioner pada

tingkat ini. Hal ini dapat dilihat dari nilai t-statistics ADF yang lebih kecil

dibandingkan dengan nilai kritis Mac Kinnon pada Tabel 7.

23

Tabel 7 Hasil pengujian akar unit pada first difference

Variabel ADF

Statistics

Nilai Kritis Mac Kinnon Keterangan

1% 5% 10%

ln_jml_nabs -7.167340 -4.124265 -3.489228 -3.173114 Stasioner

Inf -4.605897 -3.548208 -2.912631 -2.594027 Stasioner

Bir -3.903365 -3.548208 -2.912631 -2.594027 Stasioner

ln_cm_jii -8.337655 -4.124265 -3.489228 -3.173114 Stasioner

ln_kurs -3.582725 -4.140858 -3.496960 -3.177579 Stasioner

ln_m2 -8.542378 -3.550396 -2.913549 -2.594521 Stasioner

Uji Lag Optimum

Pengujian lag optimum sangat berguna, selain untuk menunjukkan berapa

lama reaksi suatu variabel terhadap variabel lainnya, lag optimum dapat

menghilangkan masalah autokorelasi di dalam model VAR. Penentuan lag

optimum dalam penelitian ini menggunakan kriteria Final Prediction Error (FPE).

Hasil pengujian lag optimum dapat dilihat pada Tabel 8.

Tabel 8 Hasil perhitungan lag optimum

Lag LogL LR FPE AIC SC HQ

0 455.3239 NA 2.39e-15 -16.64163 -16.42063* -16.55640*

1 494.7037 68.55005 2.12e-15* -16.76680 -15.21982 -16.17019

2 521.6505 40.91922 3.12e-15 -16.43150 -13.55852 -15.32351

3 548.7332 35.10721 4.95e-15 -16.10123 -11.90226 -14.48185

4 592.2909 46.78419 4.89e-15 -16.38115 -10.85619 -14.25039

5 656.4443 54.64916* 2.83e-15 -17.42386* -10.57292 -14.78172

Berdasarkan Tabel 8, terlihat bahwa nilai yang mengandung tanda bintang

(*) merupakan nilai terkecil yang terdapat pada kriteria, sehingga lag pada nilai

tersebut merupakan lag yang paling optimum. Pada pengujian FPE, nilai 2.12e-

15* merupakan nilai terkecil yang terdapat pada kriteria FPE dan terdapat pada

lag satu. Oleh karena itu, pada penelitian ini lag satu merupakan lag yang paling

optimum.

Uji Stabilitas VAR

Model VAR yang digunakan dapat disimpulkan bersifat stabil berdasarkan

hasil uji stabilitas VAR apabila memiliki nilai modulus kurang dari 1 dan berada

di dalam unit circle. Pada penelitian ini, dapat terlihat bahwa seluruh variabel

memiliki nilai modulus berkisar antara 0.15 sampai dengan 0.72 dan berada di

dalam unit circle. Oleh karena itu, model VAR penelitian ini dapat dikatakan

stabil. Hasil uji stabilitas VAR dapat dilihat pada Lampiran 3.

24

Uji Kointegrasi

Uji kointegrasi dilakukan untuk memgetahui variabel-variabel yang tidak

stasioner secara individual dapat terkointegrasi atau tidak. Suatu persamaan

dikatakan terkointegrasi apabila memiliki nilai trace statistic yang lebih besar

daripada critical value, pada titik kritis yang telah ditentukan. Pengujian

kointegrasi pada penelitian ini menggunakan Johanssen Cointegration test dengan

panjang lag optimum 1.

Tabel 9 Hasil pengujian kointegrasi

Hypothesized

No. of CE(s) Eigenvalue

Trace

Statistic

0.05

Critical Value Prob.**

None * 0.655765 168.5569 117.7082 0.0000

At most 1 * 0.610919 106.7040 88.80380 0.0014

At most 2 0.347616 51.95386 63.87610 0.3312

At most 3 0.211231 27.18083 42.91525 0.6706

At most 4 0.135941 13.41850 25.87211 0.7051

At most 5 0.081708 4.943893 12.51798 0.6045 Keterangan : *signifikan pada tingkat 5 persen

Berdasarkan Tabel 9, dapat dilihat bahwa hasil uji Johanssen

Cointegrastion test menunjukkan terdapat 2 persamaan kointegrasi (r=2), yaitu

saat nilai trace statistic lebih besar daripada critical value pada titik kritis 5%. Hal

ini mengindikasikan bahwa persamaan ini memiliki hubungan keseimbangan

jangka panjang. Dengan adanya kointegrasi pada persamaan ini maka model yang

akan digunakan adalah Vector Error Correction Model (VECM).

Estimasi Vector Error Correction Model

Estimasi Vector Error Correction Model (VECM) dilakukan untuk melihat

hubungan jangka pendek dan jangka panjang antara variabel dependen dengan

variabel independen. Variabel yang ditetapkan sebagai variabel dependen pada

penelitian ini adalah variabel jumlah NAB reksa dana syariah. Sedangkan variabel

yang ditetapkan sebagai variabel independen adalah variabel inflasi, BI rate, JII,

KURS, dan jumlah uang beredar (M2). Hasil estimasi Vector Error Correction

Model (VECM) memperlihatkan hubungan dari pengaruh variabel-variabel

independen terhadap variabel dependen, baik dalam jangka pendek maupun

jangka panjang. Hasil dari estimasi VECM tersebut dapat dilihat pada Tabel 10

berikut ini :

25

Tabel 10 Hasil estimasi VECM

Variabel Koefisien t-statistik

Jangka Pendek

CointEq1 -0.008888 -2.22059*

D(LN_JML_NABS(-1)) -0.151946 -1.10310

D(BIR(-1)) 0.012252 0.18705

D(INF(-1)) -0.031957 -1.82585

D(LN_CM_JII(-1)) 0.376638 1.86454

D(LN_KURS(-1)) 0.991268 1.71730

D(LN_M2(-1)) 0.740764 0.98251

C 0.017937 1.51526

Jangka Panjang

BIR(-1) -11.07052 7.76136*

INF(-1) 0.399411 -1.46112

LN_CM_JII(-1) -34.32207 5.90095*

LN_KURS(-1) -13.68231 1.40824

LN_M2(-1) -242.0443 8.98278*

@TREND(09M01) 2.117614 -8.46916*

C 2640.442 -

Keterangan : *signifikan pada taraf 5%

Berdasarkan Tabel 10, maka dapat dilihat bahwa dalam jangka pendek tidak

ada variabel yang berpengaruh signifikan secara statistik terhadap jumlah NAB

reksa dana syariah. Hal ini terjadi dikarenakan adanya waktu (lag) bagi suatu

variabel untuk bereaksi terhadap pengaruh yang diberikan oleh variabel lainnya

dan pada umumnya reaksi suatu variabel terhadap variabel lainnya terjadi dalam

jangka panjang. Pada jangka panjang variabel yang memiliki pengaruh signifikan

terhadap jumlah NAB reksa dana syariah adalah variabel BI rate, JII dan jumlah

uang beredar (M2). Peubah koreksi kesalahan signifikan terhadap jumlah NAB

reksa dana syariah, yaitu sebesar -0.008888. Artinya terdapat penyesuaian dari

persamaan jangka pendek menuju persamaan jangka panjang sebesar -0.008888.

Dapat pula diartikan sebagai pengkoreksian yang dilakukan tiap bulan sebesar -

0.008888% menuju keseimbangan jangka panjang. Sementara variabel inflasi

(INF) dan KURS (LN_KURS) tidak berpengaruh secara signifikan terhadap

variabel jumlah NAB reksa dana syariah (LN_JML_NABS), baik dalam jangka

pendek maupun jangka panjang.

Variabel inflasi (INF) tidak memiliki pengaruh terhadap jumlah NAB reksa

dana syariah (LN_JML_NABS), artinya perubahan yang terjadi pada jumlah NAB

reksa dana syariah tidak bergantung pada perubahan tingkat inflasi. Hasil ini

sesuai dengan penelitian Saraswati (2013) yang mengatakan bahwa inflasi tidak

berpengaruh terhadap NAB reksa dana syariah. Menurut ekonom Islam, inflasi

dapat berakibat buruk bagi perekonomian karena dapat menimbulkan gangguan

terhadap fungsi uang, melemahkan semangat menabung dari masyarakat,

meningkatkan kecenderungan untuk berbelanja barang-barang non-primer, serta

mengarahkan investasi pada hal-hal yang tidak produktif, seperti penumpukan

kekayaan.

26

Berdasarkan Mankiw (2007), teori kuantitas uang dinyatakan sebagai

jumlah uang beredar dan laju perputaran uang yang menentukan besaran dari GDP

suatu negara, yang terlihat dari perubahan pada tingkat harga dan pengeluaran

agregat. Teori ini dinyatakan dalam bentuk persamaan :

Teori ini menyatakan bahwa laju perputaran uang dapat dianggap konstan,

sehingga perubahan pada tingkat harga dan pengeluaran agregat dipengaruhi oleh

perubahan jumlah uang beredar. Faktor jumlah uang beredar dijadikan sebagai

faktor pengendali perubahan pada tingkat harga.

Berdasarkan Huda, et al. (2008), ekonomi Islam tidak mengenal inflasi. Hal

ini dikarenakan pada ekonomi Islam, zakat, infak, dan sedekah dijadikan sebagai

instrumen pengendali jumlah uang yang beredar di masyarakat. Peningkatan pada

zakat, infak, dan sedekah akan meningkatkan daya beli masyarakat sehingga nilai

mata uang terjaga kestabilannya. Peningkatan pada zakat, infak, dan sedekah juga

dapat menggerakan perekonomian pada sektor riil sehingga perputaran uang akan

meningkat. Akibatnya pertumbuhan ekonomi meningkat dan iklim investasi akan

meningkat.

Pada reksa dana syariah terdapat proses cleansing, yaitu pembersihan

pendapatan dari unsur-unsur non-halal. Pendapatan yang mengandung unsur non-

halal akan disisihkan dan dikeluarkan dari hasil investasi reksa dana syariah dalam