Embed Size (px)

Citation preview

Jurnal Dedikasi Pendidikan, Vo. 5, No. 2, Juli 2021 : 587-601

Analisis Alokasi Dan Realisasi… (Jaya, Zakaria & Iswanda, 2021) 587

ANALISIS ALOKASI DAN REALISASI ANGGARAN

PENDAPATAN DAN BELANJA KABUPATEN (APBK) PADA

SEKTOR PENDIDIKAN DI KABUPATEN PIDIE JAYA

Alfi Syahril Fuadi Jaya 1*, Zakaria2, Muhammad Iswanda3 1,2,3Prodi Ekonomi FKIP Universitas Syiah Kuala, Banda Aceh 23111, Indonesia

*Email korespondensi : [email protected],

Diterima Juni 2021; Disetujui Juli 2021; Dipublikasi 30 Juli 2021

Abstract: This study aims to analyze the number of funds allocated and realized from the district revenue and expenditure budget (APBK) in the education sector in the Pidie Jaya Regency. This study uses a descriptive type of research while the approach is quantitative. The subjects in this study were the Education Office and the Regional Finance and Assets Revenue and Management Office (PPKAD) of Pidie Jaya Regency, while the object of this research was the revenue and expenditure budget of the education sector of Pidie Jaya Regency for the 2012-2015 fiscal year. The data collection technique used is documentation data and analyzed using descriptive methods using the effectiveness formula. The results showed that the Pidie Jaya APBK allocation for the education sector exceeded the mandate of the law, reaching 26.39%-35.56% annually, however, from that number of budgets, more is allocated to indirect types of expenditure with the personnel expenditure component reaching 82.15%-85.47% of the total education budget each year. The level of budget realization reaches 95.20% -98.87% annually, this shows an effective budget realization with the realization of realization above 90%..

Keywords : allocatation, realization, education sector.

Abstrak: Penelitian ini bertujuan untuk menganalisis jumlah dana yang dialokasikan dan direalisasikan

dari anggaran pendapatan dan belanja kabupaten (APBK) pada sektor pendidikan di kabupaten Pidie Jaya.

Penelitian ini menggunakan jenis penelitian deskriptif sedangkan pendekatan adalah pendekatan kuantitatif.

Subjek dalam penelitian ini adalah Kantor Dinas Pendidikan dan Kantor Dinas Pendapatan dan Pengelolaan

Keuangan dan Aset Daerah (PPKAD) Kabupaten Pidie Jaya, sedangkan yang menjadi objek penelitian ini

adalah anggaran pendapatan dan belanja sektor pendidikan Kabupaten Pidie Jaya tahun anggaran 2012-

2015. Teknik pengumpulan data yang digunakan adalah data dokumentasi dan dianalisis dengan

menggunakan metode deskriptif dengan menggunakan rumus efektivitas Hasil penelitian menunjukkan

bahwa alokasian APBK Pidie Jaya untuk sektor pendidikan melebihi amanat undang-undang yaitu

mencapai 26,39%-35,56% setiap tahunnya, tetapi dari sejumlah anggaran itu lebih banyak dialokasikan

untuk jenis belanja tidak langsung dengan komponen belanja pegawai yang mencapai 82,15%-85,47% dari

total anggaran pendidikan setiap tahunnya. Tingkat realisasi anggaran mencapai 95,20%-98,87% setiap

tahunnya, hal ini menunjukkan realisasi anggaran yang efektif dengan pencapaian realisasi diatas 90%.

Kata kunci : alokasi, realisasi, sektor pendidikan

Pendidikan mempunyai peranan sentral dalam

pembangunan bangsa dan negara, kecerdasan dan

kemampuan akan membentuk karakter bangsa

dimasa depan, yang banyak ditentukan oleh

pendidikan yang diajarkan kepada anak-anak saat

ini (Bedjo: 2004).

Available online at http://jurnal.abulyatama.ac.id/dedikasi

ISSN 2548-8848 (Online)

Universitas Abulyatama

Jurnal Dedikasi Pendidikan

Jurnal Dedikasi Pendidikan, Vol. 5, No. 2, Juli 2021 : 587-601

http://jurnal.abulyatama.ac.id/index.php/dedikasi

588 ISSN 2548-8848 (Online)

Fakta yang menunjukkan betapa besar

pengaruh pendidikan terhadap bidang kehidupan

lain ini ternyata tidak dibarengi oleh peningkatan

mutu pendidikan di Indonesia. Hal ini ditunjukkan

dengan prestasi pendidikan Indonesia yang belum

memuaskan ditingkat Nasional maupun

Internasional.

Indeks Pembangunan Pendidikan (Education

Development Index) untuk semua atau education

for all di Indonesia menurun dari peringkat 65 pada

tahun 2010 ke peringkat 69 pada tahun 2011.

Berdasarkan data dalam Education For All (EFA)

Global Monitoring Report (2011): ”The Hidden

Crisis, Armed Conflict and Education” yang

dikeluarkan Organisasi Pendidikan, Ilmu

Pengetahuan, dan Kebudayaan Perserikatan

Bangsa-Bangsa (UNESCO), menyebutkan bahwa

Indeks Pembangunan Pendidikan berdasarkan data

tahun 2008 adalah 0,934. Nilai ini menempatkan

Indonesia di posisi ke-69 dari 127 negara di dunia.

Tantangan pertama yang harus dihadapi oleh

para pengelola pendidikan adalah masalah

pendanaan. Sebagai ilustrasi, rendahnya kualitas

gedung sekolah, terutama SD, merupakan salah satu

dampak keterbatasan kemampuan pemerintah

dalam memobilisasi dana untuk sektor pendidikan.

Pendidikan di Indonesia pernah mengalami hal

yang sangat memprihatinkan dari dimensi

anggaran, sebagaimana yang pernah sampaikan

Suryani (2002) dalam Kompas . Anggaran

pendidikan pada tahun 1995/1996 hanya 13,8%

dari APBN dan kembali mengalami penurunan

pada tahun 2001 menjadi 5,8% (Irianto, 2013). Pada

tahun 2004 DPR telah menetapkan anggaran

pendidikan hendaknya merealisasikan amanat

Undang-undang Republik Indonesia Nomor 20

Tahun 2003 Tentang Sistem Pendidikan Nasonal,

mengenai pengalokasian dana pendidikan dalam

pasal 49 ayat 1, menyatakan bahwa, dana

pendidikan selain gaji pendidik dan biaya

pendidikan kedinasan dialokasikan minimal 20%

dari Anggaran Pendapatan dan Belanja Negara

(APBN) pada sektor pendidikan dan minimal 20%

dari Anggaran Pendapatan dan Belanja

Daerah/Kabupaten (APBD/K).

Peningkatan mutu pendidikan di Indonesia

tidak selancar yang diharapkan, upaya evaluasi

terhadap pembelajaran sekolah sudah dilakukan

pemerintah melalui Implementasi Standar Nasional

Pendidikan. Jaya (2019) penerapan dan

implementasi 8 standar nasional pendidikan sangat

diharapkan oleh masyarakat dan dipersepsikan oleh

masyarakat sudah tergolong sangat baik.

Pembiayaan pendidikan merapakan salah satu

standar dari 8 standar nasional pendidikan sudah

selayaknya dan sepatutnya mendapatkan perhatian

yang serius dari pemerintah. Biaya pendidikan

merupakan komponen sangat penting dalam

penyelenggaraan pendidikan. Proses pendidikan

tidak dapat berjalan tanpa biaya, sehingga perlu ada

dukungan dari pemerintah, seperti Anggaran

Pendapatan Belanja Daerah untuk pendidikan.

Menurut Supriadi (2004: 3), Biaya (cost) dalam

pengertian ini memiliki cakupan luas, yakni semua

jenis pengeluaran yang berkenaan dengan

penyelenggaraan pendidikan, baik dalam bentuk

uang maupun barang dan tenaga. Sementara

menurut Fattah (2002), Anggaran sendiri terdiri dari

dua sisi, penerimaan dan pengeluaran. Sisis

penerimaan berisi besaranya dana yang diterima

Jurnal Dedikasi Pendidikan, Vo. 5, No. 2, Juli 2021 : 587-601

Analisis Alokasi Dan Realisasi… (Jaya, Zakaria & Iswanda, 2021) 589

dari setiap sumber dana, sedangkan sisi pengeluaran

berisi alokasi besarnya biaya pendidikan yang harus

dibiayai. Menurut Bastian (2006), Anggaran

Pendapatan Belanja Daerah (APBD) merupakan

“rencana kerja pemerintah daerah dalam bentuk

satuan uang untuk kurun waktu satu tahun tahunan

dan berorientasi pada tujuan kesejahteraan publik”

Jalaluddin (2009) mengatakan bahwa

partisipasi anggaran, kejelasan tujuan anggaran, dan

evaluasi anggaran secara simultan baik secara

parsial maupun signifikan mempengaruhi kinerja

aparatur pemerintah daerah di pemerintahan. Hal ini

menunjukkan bahwa dalam perumusan,

pelaksanaan, dan pertanggungjawaban anggaran

harus mengikuti kaidah yang telah ditetapkan oleh

aparatur dan partisipasi masyarakat baik dalam

perumusan, pelaksanaan, maupun

pertanggungjawaban anggaran harus mengikuti

kaidah yang telah ditetapkan oleh aparatur dan

partisipasi masyarakat dalam kedua perumusan

tersebut. Pelaksanaan, dan akuntabilitas anggaran.

Pemerintah daerah memang memiliki

beberapa sumber keuangan daerah, seperti dana

perimbangan (DAU, DAK dan Dana Bagi Hasil),

pendapatan asli daerah (PAD) dan pinjaman. Tapi

pada kenyataannya, rata-rata peranan PAD dalam

APBK hanya sekitar 7%. Sementara itu, rata-rata

tertimbang rasio dana perimbangan terhadap

pengeluaran rutin adalah 1,4 yang menunjukkan

bahwa tidak banyak dana perimbangan yang bisa

digunakan untuk keperluan di luar anggaran rutin.

Jelas bahwa Pemda memiliki tanggung jawab yang

besar dan bersifat jangka panjang di sektor

pendidikan, tetapi tidak memiliki sumber dana yang

cukup dan stabil untuk mendanai. Jika situasinya

tidak berubah, Daerah tidak akan mampu

memenuhi 20% anggaran untuk pendidikan seperti

yang diamanatkan UU Sisdiknas dan pada

gilirannya ada risiko terjadi penurunan kualitas

SDM sebagai dampak otonomi daerah.

Beberapa hal berikut ini akan memberi

gambaran tentang alokasi APBK untuk sektor

pendidikan. Qanun ACEH No.5 Tahun 2008

tentang penyelenggaraan pendidikan dalam pasal

43 ayat 2 menyatakan bahwa pemerintah Aceh dan

pemerintah kabupaten/kota memperioritaskan

anggaran pendidikan sekurang-kurangnya 20%

(dua puluh persen) dari Anggaran Pendapatan dan

Belanja Aceh (APBA) dan Anggaran Pendapatan

dan Belanja Kabupaten/kota (APBK) untuk

memenuhi kebutuhan penyelenggaraan pendidikan

di Aceh. Pidie Jaya merupakan salah satu kabupaten

di Aceh yang baru didirikan pada tahun 2007.

Kabupaten ini terbentuk berdasarkan Undang-

undang Nomor 07 Tahun 2007 tentang

Pembentukan Kabupaten Pidie Jaya di Provinsi

Nanggroe Aceh Darussalam (Lembaran Negara

Republik Indonesia Tahun 2007 Nomor 9,

tambahan Lembaran Negara Republik Indonesia

Nomor 4683 ), pada tanggal 2 Januari 2007. Yang

menarik dengan Pidie Jaya adalah kabupaten ini

didirikan setelah ditetapkan Undang-undang

Nomor 20 tahun 2003 Tentang Sistem Pendidikan

Nasional dan satu tahun sebelum ditetapkannya

Qanun ACEH Nomor 5 Tahun 2008 Tentang

Penyelenggaraan Pendidikan di Aceh.

Ditambah lagi dengan kondisi pendidikan

yang masih kurang memadai, hal itu ditandai

dengan belum meratanya pendidikan di Pidie Jaya

dan masih ada sekolah-sekolah dengan ruangan

kelas yang masih dalam kondisi rusak, seperti yang

tertera dalam publikasi kabupaten Pidie Jaya dalam

Jurnal Dedikasi Pendidikan, Vol. 5, No. 2, Juli 2021 : 587-601

http://jurnal.abulyatama.ac.id/index.php/dedikasi

590 ISSN 2548-8848 (Online)

angka tahun 2014 yang dipublikasikan melalui

website resmi pemerintah Pidie Jaya membuktikan

bahwa dari 8 kecamatan di Pidie Jaya hanya 7

kecamatan yang memiliki Sekolah Menengah Atas

(SMA) dan Madrasah Tsanawiyah, Sekolah

Menengah Kejuruan hanya 5 sekolah yang tersebar

di 5 kecamatan. Ditambah lagi dengan puluhan

sampai ratusan ruangan kelas yang masih rusak.

Tujuan penelitian ini adalah untuk

mengetahui: 1) Besaran jumlah dana APBK Pidie

Jaya yang dialokasikan untuk sektor pendidikan. 2)

Besaran jumlah realisasi dana APBK Pidie

KAJIAN PUSTAKA

Pendidikan di Indonesia

Pendidikan adalah usaha sadar untuk

mewujudkan suasana belajar dan proses

pembelajaran agar peserta didik secara aktif

mengembangkan potensi didiknya untuk memiliki

kekuatan spiritual keagamaan, pengendalian diri,

akhlak mulia, serta keterampilan yang diperlukan

dirinya, masyarakat, bangsa dan negara (UU RI

No.20 Tahun 2003).

Irianto (2013) yang mendefinisikan

Pendidikan sebagai Investasi memaparkan bahwa

dalam pandangan tradisional dalam beberapa

dekade dipahami sebagai bentuk pelayanan sosial

yang harus diberikan oleh pemerintah kepada

masyarakat yaitu dalam bentuk public service atau

jasa pelayanan umum dari negara kepada

masyarakat yang tidak memberikan dampak

langsung bagi perekonomian masyarakat, sehingga

menimbulkan opini bahwa pembangunan sektor

pendidikan hanyalah memakan anggaran tanpa

jelas manfaatnya. Tetapi cara pandangan ini sudah

mulai berubah sejalan dengan ditemukannya

pemikiran dan bukti ilmiah akan peran fungsi vital

pendidikan dalam memosisikan manusia sebagai

kekuatan utama sekaligus sebagai prasyarat bagi

kemajuan pembangunan dalam berbagai sektor.

Irianto (2013) menjelaskan bahwa pembangunan

sektor pendidikan dengan manusia sebagai fokus

intinya telah memberikan kontribusi langsung

terhadap pertumbuhan ekonomi suatu Negara

melalui peningkatan keterampilan dan kemampuan

produksi dari tenaga kerja.

Laisina et al (2015) dalam penelitannya

dengan judul pengaruh pengeluaran pemerintah di

sektor pendidikan dan kesehatan terhadap PDRB

melalui indeks pembangunan manusia di Sulawesi

Utara tahun 2002-2013. Penelitian ini

menggunakan metode analisis jalur ( path analisys ).

Berdasarkan hasil penelitian, pengeluaran

pemerintah di sektor pendidikan memiliki pengaruh

terhadap indeks pembangunan manusia sedangkan

di sektor kesehatan tidak memiliki pengaruh.

Pengaruh pengeluaran pemerintah di sektor

pendidikan ke pertumbuhan ekonomi melalui

indeks pembangunan manusia bersifat positif.

Sedangkan di sektor kesehatan bersifat negatif

terhadap indeks pembangunan manusia. Peneliti

berpendapat tidak berpengaruhnya pengeluaran

pemerintah di sektor kesehatan terhadap

peningkatan indeks pembangunan manusia karena

selama periode penelitian pemerintah Provinsi

Sulawesi Utara lebih banyak mengalokasikan

anggarannya dalam pembangunan sarana

infrastruktur di bidang kesehatan.

Pengalokasian dana APBD/K

Dalam Peraturan Menteri Dalam Negeri

Jurnal Dedikasi Pendidikan, Vo. 5, No. 2, Juli 2021 : 587-601

Analisis Alokasi Dan Realisasi… (Jaya, Zakaria & Iswanda, 2021) 591

No.52 tahun 2015 Tentang Pedoman Penyusunan

Anggaran Pendapatan Dan Belanja Daerah tahun

2016. Penganggaran belanja langsung dalam

belanja daerah dituangkan dalam bentuk program

dan kegiatan, yang manfaat capaian kinerjanya

dapat dirasakan langsung oleh masyarakat dalam

rangka meningkatkan kualitas pelayanan publik dan

keberpihakan pemerintah kepada kepentingan

publik. Tujuan perioritas kebijakan terpenuhinya

skala dan lingkup kebutuhan masyarakat yang

dianggap paling penting dan paling luas

jangkauannya, agar alokasi sumberdaya dapat

digunakan/dimanfaatkan secara ekonomis, efektif

dan efesien. Mengurangi tingkat resiko dan ketidak

pastian serta tersusunya program atau kegiatan yang

lebih realistis, seperti:

- Perioritas Pendidikan

- Perioritas Kesehatan

- Perioritas Infrastruktur, Dll

Prioritas pendidikan merupakan salah satu

sektor dalam pengalokasian APBD/K yang sangat

diperhatikan oleh pemerintah, hingga ditetapkan

Undang-undang Republik Indonesia No. 20 Tahun

2003 Tentang Sistem Pendidikan Nasional,

mengenai pengalokasian dana pendidikan dalam

pasal 49 ayat 1, menyatakan bahwa, dana

pendidikan selain gaji pendidik dan biaya

pendidikan kedinasan dialokasikan minimal 20%

dari Anggaran Pendapatan dan Belanja Negara

(APBN) pada sektor pendidikan dan minimal 20%

dari Anggaran Pendapatan dan Belanja Daerah

(APBD/K).

Realisasi dana APBD/K

Realisasi mempunya arti yang berbeda-beda,

menurut kamus besar bahasa Indonesia

(https://kbbi.kemdikbud.go.id/entri/realisasi)

realisasi mempunya arti proses menjadikan nyata;

perwujudan dan lain lain, dan anggaran menurut

Nafarin (2013) “Anggaran (Butget) merupakan

rencana tertulis mengenai kegiatan suatu organisasi

yang dinyatakan secara kuantitatif dan umumnya

dinyatakan dalam satuan untuk jangka waktu

tertentu”. Dan dalam Undang-undang Nomor 23

tahun 2014 tentang pemerintah daerah juga

disebutkan bahwa APBD/K adalah rencana

keuangan tahunan daerah yang ditetapkan dengan

peraturan daerah.

Maka dapat dikatakan bahwa ralisasi

merupakan suatu perencanaan yang akan

diwujutkan dengan proses hingga menjadi nyata

perencanaan tersebut, bila dikaitkan dengan

APBD/K maka Realisasi APBD/K adalah

perwujudan atau kenyataan dari rancangan

keuangan tahunan pemerintah daerah yang

ditetapkan dengan peratuaran pemerintah daerah,

yang telah diwujudkan dengan proses mulain dari

rencana keuangan tahunan pemerintah daerah

hingga pelaksanaannya yang diijalankan oleh

pemerintah daerah.

Belanja Sektor Pendidikan

Pengembangan SDM melalui pendidikan

menyokong langsung terhadap pertumbuhan

ekonomi, dan kerana pengeluaran untuk pendidikan

harus dipandang sebagai investasi yang produktif

dan tidak semata mata dilihat sebagai suatu yang

konsumtif tanpa melihat balikan yang jelas (rate of

return).

Belanja merupakan konsekuensi karena

adanya program dan kegiatan serta mempunyai

karakter bahwa masukan alokasi belanja dapat

diukur dan diperbandingkan dengan

pengeluarannya, masalah pembiayaan

Jurnal Dedikasi Pendidikan, Vol. 5, No. 2, Juli 2021 : 587-601

http://jurnal.abulyatama.ac.id/index.php/dedikasi

592 ISSN 2548-8848 (Online)

pendidikan/pendanaan pendidikan merupakan

salah satu isu utama yang dibahas dalam ekonomi

pendidikan. Dalam beberapa literatur ekonomi

pendidikan, pembahasan mengenai pembiayaan

pendidikan lebih menitik beratkan pada pendidikan

formal. Maka pembiayaan pendidikan dapat

diartikan sebagai kajian tentang bagaimana

pendidikan dibiayai, siapa yang membiayai, dan

siapa yang perlu dibiayai dalam suatu proses

pendidikan.(Suharsaputra, 2013:289).

Penelitian Habeahan (2015) dengan judul

analisis pengaruh pengeluaran pemerintah dan

pertumbuhan ekonomi terhadap indeks

pembangunan manusia di Kabupaten Pakpak

Bharat (Sumatera Utara) Periode 2004-2013. Hasil

penelitian menunjukkan bahwa pengeluaran

pemerintah disektor pendidikan berpengaruh

negatif terhadap IPM. Peneliti berpendapat tidak

signifikannya peengaruh pengeluaran pemeirntah di

sektor pendidikan terhadap IPM karena belum

optimalnya pelaksanaan program- program

pendidikan seperti pendidikan gratis untuk sekolah

dasar dan sekolah menengah pertama, program

beasiswa bagi siswa tidak mampu yang

membutuhkan biaya yang sangat banyak, terlebih

lagi jumlah penduduk yang juga terus bertambah

tiap tahunnya menjadi beban tersendiri bagi

pemerintah untuk menyediakan pelayanan

pendidikan dalam jumlah yang besar. Selain itu

pengeluaran pemerintah di bidang pendidikan tidak

terfokus pada peningkatan kualitas pendidikan dan

pelatihan bagi guru dan siswa

Dalam Undang-undang Nomor 20 Tahun

2003 Tentang Sistem pendidikan Nasional,

mengenai pengalokasian dana pendidikan dalam

pasal 49 ayat 1, menyatakan bahwa, dana

pendidikan selain gaji pendidik dan biaya

pendidikan kedinasan dialokasikan minimal 20%

dari Anggaran Pendapatan dan Belanja Negara

(APBN) pada sektor pendidikan dan minimal 20%

dari Anggaran Pendapatan dan Belanja Daerah

(APBD/K). Khusus di Aceh juga menetapkan

Qanun Aceh No.5 Tahun 2008 tentang

penyelenggaraan pendidikan dalam pasal 43 ayat 2

menyatakan bahwa pemerintah Aceh dan

pemerintah kabupaten/kota memprioritaskan

anggaran pendidikan sekurang-kurangnya 20%

(dua puluh persen) dari Anggaran Pendapatan dan

Belanja Aceh (APBA) dan Anggaran Pendapatan

dan Belanja Kabupaten/kota (APBK) untuk

memenuhi kebutuhan penyelenggaraan pendidikan

di Aceh.

Dalam PP No. 48 tahun 2008 tentang

pendanaan pendidikan pasal 3, terdapat beberapa

jenis pembiayaan pendidikan, yaitu:

a. Biaya satuan pendidikan; yang terdiri dari:

biaya investasi (lahan pendidikan dan selain lahan

pendidikan); Biaya Operasi (personalia dan

nonpersonalia); bantuan biaya pendidikan;

beasiswa.

b. Biaya penyelenggaraan dan/atau pengelolaan

pendidikan; meliputi biaya investasi (lahan

pendidikan dan selain lahan pendidikan); biaya

operasi (personalia dan nonpersonalia)

c. Biaya pribadi peserta didik

Pembiayaan Pendidikan

Wagner (dalam Wilantari, 2012)

mengemukakan teori pengeluaran pemerintah yang

terkenal dengan sebutan “law of ever increasing

activity” dan kemudian diuji kembali oleh Peacock

Jurnal Dedikasi Pendidikan, Vo. 5, No. 2, Juli 2021 : 587-601

Analisis Alokasi Dan Realisasi… (Jaya, Zakaria & Iswanda, 2021) 593

dan Wiseman. Teori ini menyatakan bahwa

pengeluaran pemerintah dan kegiatan pemerintah

semakin lama semakin meningkat. Tendensi ini

oleh Wagner disebut dengan hukum selalu

meningkatnya peranan pemerintah. Teori Rostow

dan Musgrave (dalam Mubaroq, 2013)

memperkenalkan model pembangunan tentang

perkembangan pengeluaran pemerintah. Teori ini

menghubungkan perkembangan pengeluaran

pemerintah dengan tahap-tahap pembangunan

ekonomi yang dibedakan antara tahap awal, tahap

menengah dan tahap lanjut. Pada tahap awal

terjadinya perkembangan ekonomi, presentase

investasi pemerintah terhadap total investasi besar

karena pemerintah harus menyediakan fasilitas dan

pelayanan seperti pendidikan, kesehatan dan

transportasi.

Biaya pendidikan merupakan biaya

penyelenggaraan pendidikan pada tingkat satuan

pendidikan. Biaya penyelenggaraan dan/atau

pengelolaan pendidikan merupakan biaya

penyelenggaraan dan/atau pengelolaan pendidikan

oleh pemerintah, pemerintah provinsi, pemerintah

kabupaten/kota, atau penyelenggara/satuan

pendidikan yang didirikan masyarakat.

Pengeluaran untuk pendidikan, penelitian-

penelitian yang tidak berbasis mencari untung,

kesehatan, rekreasi dan lain-lain sebagai

pengembangan sumber daya manusia.

Berkontribusi terhadap pertumbuhan ekonomi

melalui sistem produktivitas yang kompleks dan

efisien.

Dalam bukunya Bastian (2006:132)

memaparkan bahwa, ”sejumlah daerah memang

mengklaim telah mengalokasikan 20 persen dari

dana APBD/K untuk Pendidikan. Akan tetapi, gaji

guru dimasukkan kedalamnya, sementara anggaran

ditingkat sekolah sama saja”. Hal ini bertentangan

dengan Undang-Undang Nomor 20 Tahun 2003

Tentang Sistem Pendidikan Nasional yang

menyatakan bahwa dana 20 persen dari APBD/K

untuk pendidikan harus dipisah dari gaji pendidikan

dan biaya kedinasan.

Pemerintah hendaknya mempunyai

kepedulian yang sangat tinggi terhadap kepentingan

bidang pendidikan dalam menciptakan tenaga kerja

yang mempunyai keterampilan tinggi. Untuk itu

perlu usaha untuk memperbesar pengalokasian

dana yang bersumber dari Anggaran pendapatan

dan Belanja Negara maupun Anggaran Pendapatan

dan Belanja Daerah. Anggaran pendidikan

diperlukan untuk membantu investasi yang

diperlukan untuk pembangunan kualitatif dan

pembangunan kuantitatif.

Pentingnya pembiayaan pendidikan telah

dibuktikan dalam beberapa penelitian (Muhajir

2013), (Ikhwan: 2015), dengan adanya pembiayaan

pendidikan yang besar akan mengakibatkan:

1. Pengaruh positif terhadap pendapatan per

kapita masyarakat

2. Akan menurunkan angka melek huruf, hal

ini dibuktikan setip peningkatan 1% anggaran

pendidikan akan menurunkan angka melek huruf

sebesar 0,44%

Hal itu membuktikan bahwa pemerintah harus

betul betul memperhatikan pembiayaan untuk

sektor pendidikan sebagai upaya untuk

meningkatkan ekonomi melalui pendapatan per

kapita masyarakat dan mencerdaskan kehidupan

bangsa seperti yang tertera dalam pembukaan UUD

1945,

Pengeluaran biaya pendidikan akan

Jurnal Dedikasi Pendidikan, Vol. 5, No. 2, Juli 2021 : 587-601

http://jurnal.abulyatama.ac.id/index.php/dedikasi

594 ISSN 2548-8848 (Online)

ditentukan oleh komponen-komponen kegiatan

pendidikan yang meliputi pengadaan sarana dan

prasarana, serta biaya satuan. Sebuah anggaran

ditentukan oleh kedua unsur tersebut yaitu

pendanaan dan pengeluaran (Iqbal, 2007)

METODE PENELITIAN

Penelitian ini bersifat deskriptif dengan

pendekatan kuantitatif, yaitu memberikan

gambaran penelitian sesuai dengan komponen

penelitiannya. Penelitian atas pengalokasian APBK

untuk prioritas pendidikan sesuai dengan amanat

Undang-undang dan atau Qanun. Serta meneliti

realisasi anggaran yang telah dialokasikan untuk

sektor pendidikan. Penelitian ini dilakukan

berdasarkan observasi lapangan yaitu dengan

melakukan penelitian terhadap kenyataan yang

telah berlangsung.

Penelitian ini dilakukan di Kabupaten Pidie

Jaya dengan lokasi penelitian di Kantor Dinas

pendidikan dan Kantor Dinas Pendapatan,

pengelolaan Keuangan dan Aset Daerah (PPKAD)

Kabupaten Pidie Jaya.

Yang menjadi Subjek dalam penelitian ini

adalah dinas yang relevan dalam mengelola

anggaran pendidikan yaitu dinas pendidikan

kabupaten Pidie Jaya dan dinas yang relevan dalam

mengelola keuangan daerah yaitu Dinas

Pendapatan, pengelolaan Keuangan dan Aset

Daerah Pidie Jaya. Sedangkan objek penelitian

dalam penelitian ini adalah:

1. Dana APBK tahun 2012-2015.

2. Pengalokasian anggaran pendidikan tahun

2012-2015.

3. Realisasi anggaran pendidikan 2012-2015.

Data dalam penelitian ini menggunakan data

Dokumenter. Kemudian menggolongkan data

berdasarkan dimensi waktu yaitu data runtut waktu

(time-series) tahunan dari tahun 2012 sampai 2015.

Data runtut waktu digunakan untuk melihat

pengaruh perubahan dalam rentang waktu tertentu.

Yang dibedakan menjadi: 1) Harian, 2) Mingguan,

3) Bulanan, 4) Kuartalan, 5) Tahunan.

Teknik analisis data yang digunakan dalam

penelitian ini adalah Analisis persentase

Perkomponen, untuk menghitung komponen

piutang terhadap total aktiva dengan rumus:

Dalam peneliti, maka peneliti akan

mempresentasekan salah satu jenis komponen

belanja pada Anggaran Pendapatan dan Belanja

Daerah (APBK) yaitu komponen belanja

pendidikan terhadap total Anggran Pendapatan dan

Belanja Daerah atau pengalokasian komponen

belanja pendidikan terhadap keseluruhan Jumlah

APBK. Dengan menggunakan rumus:

=𝑇𝑜𝑡𝑎𝑙 𝐴𝑛𝑔𝑔𝑎𝑟𝑎𝑛 𝑢𝑛𝑡𝑢𝑘 𝑃𝑒𝑛𝑑𝑖𝑑𝑖𝑘𝑎𝑛

𝑇𝑜𝑡𝑎𝑙 𝐴𝑃𝐵𝐾𝑥 100%

Untuk mengetahui Realisasi anggaran

pendidikan dianalisis dengan menggunakan metode

deskriptif yaitu untuk memberikan gambaran

tentang realisasi anggaran pendidikan. Dengan

menggunakan rumus efektivitas yaitu dengan

dengan persamaan sebagai berikut. Miles dan

Huberman (Snandar, 2012:34) yang dikutip oleh

Nurhaliza 2014, yaitu:

Keterangan:

EF = Efektivitas

R = Realisasi Anggaran

T = Anggaran yang tersedia

Menurut (Mahmudi:2014) dalam mengukur

Jurnal Dedikasi Pendidikan, Vo. 5, No. 2, Juli 2021 : 587-601

Analisis Alokasi Dan Realisasi… (Jaya, Zakaria & Iswanda, 2021) 595

selisih anggaran baik menguntungkan maupun

tidak menguntungkan antara realisasi dengan

anggaran, harus diketahui tingkat efektivitas dalam

pencapaian target dan tingkat efesiensi belanja,

sehingga besaran nominal anggaran lebih dengan

realisasi dapat dinilai signifikan atau tidak. Maka

nilai untuk mengukur efektivitas dapat

dikategorikan sebagai berikut:

- Sangat efektif : 100%

- Efektif : 90%-99%

- Cukup Efektif : 80%-89,9%

- Kurang efektif : 60%-79,9%

- Tidak efektif : <60%

HASIL DAN PEMBAHASAN

Hasil Penelitian

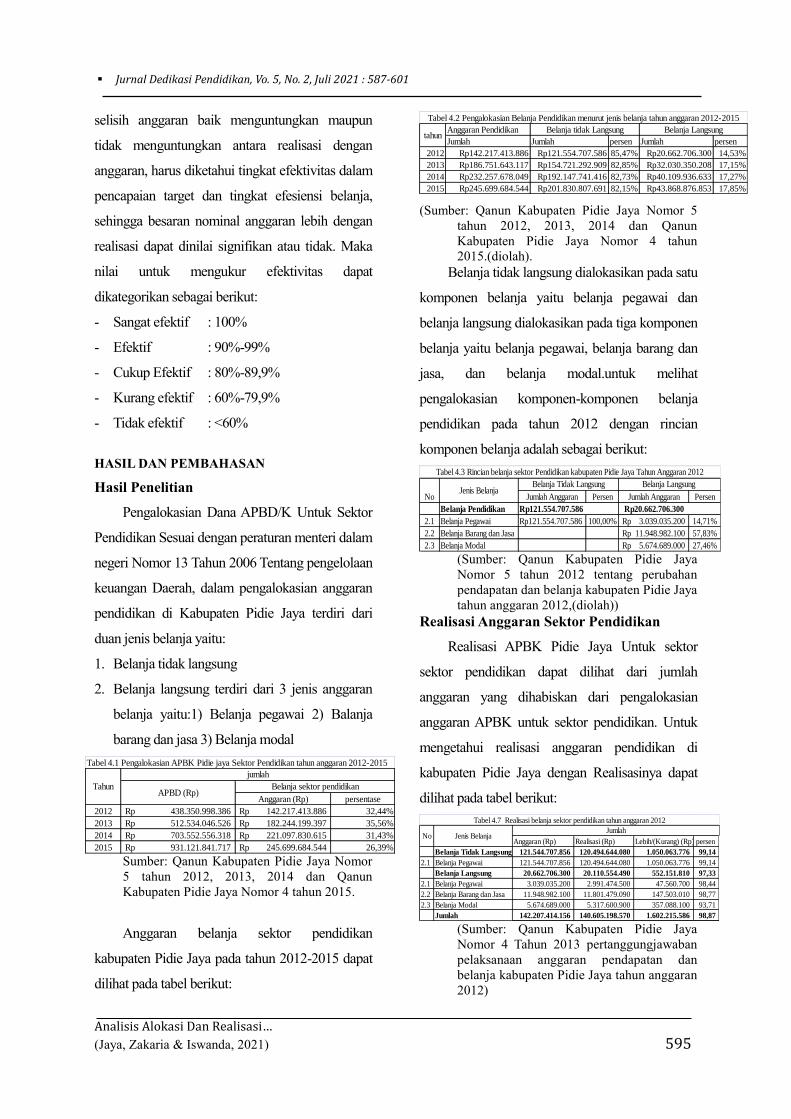

Pengalokasian Dana APBD/K Untuk Sektor

Pendidikan Sesuai dengan peraturan menteri dalam

negeri Nomor 13 Tahun 2006 Tentang pengelolaan

keuangan Daerah, dalam pengalokasian anggaran

pendidikan di Kabupaten Pidie Jaya terdiri dari

duan jenis belanja yaitu:

1. Belanja tidak langsung

2. Belanja langsung terdiri dari 3 jenis anggaran

belanja yaitu:1) Belanja pegawai 2) Balanja

barang dan jasa 3) Belanja modal

Anggaran (Rp) persentase

2012 438.350.998.386Rp 142.217.413.886Rp 32,44%

2013 512.534.046.526Rp 182.244.199.397Rp 35,56%

2014 703.552.556.318Rp 221.097.830.615Rp 31,43%

2015 931.121.841.717Rp 245.699.684.544Rp 26,39%

Belanja sektor pendidikanAPBD (Rp)

jumlah

Tahun

Tabel 4.1 Pengalokasian APBK Pidie jaya Sektor Pendidikan tahun anggaran 2012-2015

Sumber: Qanun Kabupaten Pidie Jaya Nomor

5 tahun 2012, 2013, 2014 dan Qanun

Kabupaten Pidie Jaya Nomor 4 tahun 2015.

Anggaran belanja sektor pendidikan

kabupaten Pidie Jaya pada tahun 2012-2015 dapat

dilihat pada tabel berikut:

Anggaran Pendidikan

Jumlah Jumlah persen Jumlah persen

2012 Rp142.217.413.886 Rp121.554.707.586 85,47% Rp20.662.706.300 14,53%

2013 Rp186.751.643.117 Rp154.721.292.909 82,85% Rp32.030.350.208 17,15%

2014 Rp232.257.678.049 Rp192.147.741.416 82,73% Rp40.109.936.633 17,27%

2015 Rp245.699.684.544 Rp201.830.807.691 82,15% Rp43.868.876.853 17,85%

tahunBelanja tidak Langsung Belanja Langsung

Tabel 4.2 Pengalokasian Belanja Pendidikan menurut jenis belanja tahun anggaran 2012-2015

(Sumber: Qanun Kabupaten Pidie Jaya Nomor 5

tahun 2012, 2013, 2014 dan Qanun

Kabupaten Pidie Jaya Nomor 4 tahun

2015.(diolah).

Belanja tidak langsung dialokasikan pada satu

komponen belanja yaitu belanja pegawai dan

belanja langsung dialokasikan pada tiga komponen

belanja yaitu belanja pegawai, belanja barang dan

jasa, dan belanja modal.untuk melihat

pengalokasian komponen-komponen belanja

pendidikan pada tahun 2012 dengan rincian

komponen belanja adalah sebagai berikut:

Jumlah Anggaran Persen Jumlah Anggaran Persen

Belanja Pendidikan

2.1 Belanja Pegawai Rp121.554.707.586 100,00% 3.039.035.200Rp 14,71%

2.2 Belanja Barang dan Jasa 11.948.982.100Rp 57,83%

2.3 Belanja Modal 5.674.689.000Rp 27,46%

Rp121.554.707.586 Rp20.662.706.300

No

Tabel 4.3 Rincian belanja sektor Pendidikan kabupaten Pidie Jaya Tahun Anggaran 2012

Jenis BelanjaBelanja Tidak Langsung Belanja Langsung

(Sumber: Qanun Kabupaten Pidie Jaya

Nomor 5 tahun 2012 tentang perubahan

pendapatan dan belanja kabupaten Pidie Jaya

tahun anggaran 2012,(diolah))

Realisasi Anggaran Sektor Pendidikan

Realisasi APBK Pidie Jaya Untuk sektor

sektor pendidikan dapat dilihat dari jumlah

anggaran yang dihabiskan dari pengalokasian

anggaran APBK untuk sektor pendidikan. Untuk

mengetahui realisasi anggaran pendidikan di

kabupaten Pidie Jaya dengan Realisasinya dapat

dilihat pada tabel berikut:

Anggaran (Rp) Realisasi (Rp) Lebih/(Kurang) (Rp) persen

Belanja Tidak Langsung 121.544.707.856 120.494.644.080 1.050.063.776 99,14

2.1 Belanja Pegawai 121.544.707.856 120.494.644.080 1.050.063.776 99,14

Belanja Langsung 20.662.706.300 20.110.554.490 552.151.810 97,33

2.1 Belanja Pegawai 3.039.035.200 2.991.474.500 47.560.700 98,44

2.2 Belanja Barang dan Jasa 11.948.982.100 11.801.479.090 147.503.010 98,77

2.3 Belanja Modal 5.674.689.000 5.317.600.900 357.088.100 93,71

Jumlah 142.207.414.156 140.605.198.570 1.602.215.586 98,87

Jenis BelanjaJumlah

No

Tabel 4.7 Realisasi belanja sektor pendidikan tahun anggaran 2012

(Sumber: Qanun Kabupaten Pidie Jaya

Nomor 4 Tahun 2013 pertanggungjawaban

pelaksanaan anggaran pendapatan dan

belanja kabupaten Pidie Jaya tahun anggaran

2012)

Jurnal Dedikasi Pendidikan, Vol. 5, No. 2, Juli 2021 : 587-601

http://jurnal.abulyatama.ac.id/index.php/dedikasi

596 ISSN 2548-8848 (Online)

Pembahasan

Dari hasil penelitian tentang pengalokasian

dan realisasi anggaran pendapatan dan belanja

kabupaten Pidie Jaya untuk sektor pendidikan tahun

anggaran 2012-2015, dapat diketahui bahwa:

Pengalokasian APBK Untuk Sektor

Pendidikan

Undang-undang No.20 tahun 2003 tentang

Sistem Pendidikan Nasional yang menyatakan

bahwa Dana pendidikan selain gaji pendidik dan

biaya pendidikan kedinasan dialokasikan minimal

20 persen dari Anggaran Pendapatan dan Belanja

Negara (APBN) pada sektor pendidikan dan

minimal 20 persen dari Anggaran Pendapatan dan

Belanja Kabupaten/Kota (APBK) dan Qanun Aceh

No.5 Tahun 2008 tentang penyelenggaraan

pendidikan yang menyatakan bahwa pemerintah

Aceh dan pemerintah kabupaten/kota

memprioritaskan anggaran pendidikan sekurang-

kurangnya 20 persen (dua puluh persen) dari

Anggaran Pendapatan dan Belanja Aceh (APBA)

dan Anggaran Pendapatan dan Belanja

Kabupaten/kota (APBK) untuk memenuhi

kebutuhan penyelenggaraan pendidikan di Aceh.

Sebagai salah satu kabupaten di Aceh, Pidie

Jaya telah mengalokasikan anggaran pendidikan

melebihi amanat undang-undang maupun Qanun

Aceh yaitu mencapai 32,44 persen dari total APBK

Pidie Jaya pada tahun 2012 dan mengalami

kenaikan menjadi 35,56 persen dari total APBK

Pidie Jaya pada tahun 2013, kemudian terjadi

penurunan menjadi 31,43 persen dari total APBK

Pidie Jaya pada tahun 2014, dan turun lagi menjadi

26,39 persen dari total APBK Pidie Jaya pada tahun

2015, terjadinya penurunan persentase pada

anggaran sektor pendidikan tahun 2014 dan 2015

dikarenakan terjadi kenaikan yang sangat signifikan

pada anggaran belanja Dinas Pekerjaan Umum,

kenaikannya mencapai 100% dari anggaran

sebelumnya pada setiap tahunnya.

Pengalokasian dana pendidikan di Kabupaten

Pidie Jaya lebih banyak dihabiskan untuk

membiayai belanja pegawai berupa gaji dan

tunjangan untuk pegawai/PNS, hal ini terlihat dari

jumlah anggaran yang dialokasikan untuk

pendidikan lebih banyak dialokasikan pada jenis

belanja tidak langsung yaitu komponen belanja

pegawai, dengan jumlah pengalokasiannya pada

tahun 2012 yang mencapai 85,47 persen dari total

anggaran pendidikan, sedikit mengalami penurunan

pada tahun 2013 menjadi 82,85 persen dari total

anggaran pendidikan, kemudian pada tahun 2014

berjumlah 82,73 persen dari total anggaran

pendidikan, dan pada tahun 2015 juga masih berada

dikisaran 82,15 persen dari total APBK.

Hal ini sehubungan dengan pendapat yang

dikemukakan oleh Indra (2006:132) yang

menyatakan bahwa sejumlah daerah memang

mengklaim telah mengalokasikan 20 persen dari

dana APBK untuk Pendidikan. Akan tetapi, gaji

guru dimasukkan kedalamnya, sementara anggaran

ditingkat sekolah sama saja kemudian Hasil

penelitian ini juga sehubungan dengan hasil

penelitian yang dilakukan oleh Nina Toyamah dan

Syaikhu Usman (2004) melalui Lembaga Penelitian

SMERU yang mengkaji tentang alokasi anggaran

pendidikan di Era Otonomi Daerah: implikasi

terhadap pengelolaan pelayanan pendidikan dasar

yang menyimpulkan bahwa banyak daerah di

Indonesia dalam mengalokasikan anggaran

Jurnal Dedikasi Pendidikan, Vo. 5, No. 2, Juli 2021 : 587-601

Analisis Alokasi Dan Realisasi… (Jaya, Zakaria & Iswanda, 2021) 597

pendidikan lebih banyak dihabiskan hanya untuk

belanja pegawai/guru.

Lembaga Public Expenditure Analysis and

Capacity Strengthening Program (PECAPP)

pernah melakukan penelitian tentang anggaran

pendidikan di Pidie Jaya tahun anggaran 2013 yang

menyatakan bahwa anggaran tersebut sebanyak 82

persen dari keseluruhan belanja pendidikan

dialokasikan untuk belanja pegawai mulai dari gaji

dan insentif Guru yang berjumlah 3.943 orang dari

semua jenjang pendidikan baik yang PNS maupun

Non-PNS. Besarnya porsi belanja pegawai hanya

menyisakan sedikit celah dalam peningkatan mutu

pendidikan, hasil yang sama juga didapatkan dalam

penelitian ini, yaitu pada tahun 2013 dari sejumlah

anggaran yang dialokasikan untuk sektor

pendidikan, 82,85 persen diantaranya dihabiskan

untuk belanja Pegawai berupa Gaji dan Tambahan

Penghasilan bagi Pegawai dilingkungan dinas

pendidikan.

Pengalokasian yang tepat sasaran akan

mampu mengembangkan potensi-potensi

pendidikan, hal ini sehubungan dengan penelitian

yang telah dilakukan oleh Ikhwan (2015) yang

membahas tentang pengaruh pengeluaran

pemerintah pada sektor pendidikan dan PDRB per

kapita terhadap pembangunan pendidikan di

Provinsi Aceh menyimpulkan bahwa Peningkatan 1

Persen pengeluaran pemerintah sektor pendidikan

akan meningkatkan angka melek huruf sebesar 0.44

persen dan mampu mendongkrak perekonomian,

Hal ini juga sehubungan dengan penelitian

yang dilakukan oleh Muhajir (2013) tentang analisis

pengaruh belanja pemerintah sektor kesehatan dan

pendidikan terhadap pendapatan per kapita di

Provinsi Aceh yang menyimpulkan bahwa belanja

pemerintah sektor kesehatan dan belanja

pemerintah sektor pendidikan, kedua sektor tersebut

memberikan pengaruh positif terhadap pendapatan

per kapita di Provinsi Aceh. Namun khusus untuk

belanja pemerintah sektor pendidikan memberi

pengaruh yang signifikan terhadap pendapatan per

kapita yaitu 95 persen.

Dari belanja langsung anggaran lebih banyak

dialokasikan untuk program Wajib Belajar

Pendidikan Dasar Sembilan Tahun, hal ini

sehubungan dengan penelitian yang dilakukan oleh

Putra Riansah dan Sajuli (2013) tentang kajian

pemanfaatan APBK untuk sektor Pendidikan di

Aceh yang menyimpulkan bahwa pemanfaatan

pembiayaan pendidikan di Aceh difokuskan untuk

meningkatkan pendidikan 9 tahun (SD dan SMP),

pengalokasian tersebut digunakan untuk belanja

barang/jasa dan belanja modal pembangunan

pendidikan.

Anggaran pembangunan sektor pendidikan di

Pidie Jaya terus mengalami perubahan kearah yang

lebih baik hal ini dibuktikan dengan perubahan pada

komponen belanja modal yang terus mengalami

kenaikan setiap tahunnya dari tahun 2012 hanya

mempunyai 27,46 persen terhadap total anggaran

belanja langsung mengalami kenaikan pada tahun

2013 menjadi 32,57 persen dari total anggaran

belanja langsung dan juga mengalami kenaikan

kenaikan yang signifikan di tahun 2014 mencapai

74,64 persen terhadap total anggaran belanja

langsung, dan pada tahun 2015 juga masih berkisar

di 71,52 persen dari total anggaran belanja

langsung, belanja modal adalah jenis belanja

infrastruktur dan pengadaan fasilitas-fasilitas

pendidikan seperti pengadaan peralatan kantor,

belanja pengadaan perlengkapan kantor, belanja

Jurnal Dedikasi Pendidikan, Vol. 5, No. 2, Juli 2021 : 587-601

http://jurnal.abulyatama.ac.id/index.php/dedikasi

598 ISSN 2548-8848 (Online)

kontruksi gedung-gedung, belanja pengadaan buku-

buku untuk perpustakaan dan lain-lain, belanja ini

merupakan suatu progres yang bagus dalam

memperbaiki hal-hal yang menjadi masalah yang

sesuai dengan latar belakang penelitian yaitu belum

meratanya sekolah sekolah, masih banyak ruangan

kelas yang rusak, dan lain-lain (Pidie Jaya Dalam

Angka 2014).

Realisasi Anggaran Sektor Pendidikan

Dari hasil penelitian menunjukkan bahwa

realisasi anggaran pendidikan pada tahun 2012

mencapai 98,87 persen dari total anggaran

pendidikan hal ini menunjukkan kinerja yang

sangat bagus oleh Dinas Pendidikan karena mampu

memaksimalkan belanja dari anggaran yang ada,

kemudian pada tahun 2013 realisasinya yaitu 97,04

persen dari total anggaran pendidikan, dan pada

tahun 2014 realisasinya mencapai 95,20 persen dari

total anggaran pendidikan, penurunan setiap

tahunnya bukanlah hal yang buruk karena dinas

pendidikan mampu menghemat anggaran pada

anggaran belanja pegawai (Belanja Tidak

Langsung). Tetapi realisasi 2015 tidak didapatkan

datanya oleh peneliti dikarenakan masih dalam

proses pelaporan dibagian akuntansi Dinas

Pendapatan, pengelolaan Keuangan dan Aset

Daerah dan dari data mentah yang peneliti dapatkan

laporan pertanggungjawaban anggaran baru di

tanda tangan oleh pemerintah kabupaten Pidie Jaya

pada bulan Oktober tahun anggaran berikutnya, hal

ini sesuai dengan Abdullah (2011) yang

menyatakan bahwa Pertanggungjawaban

pelaksanaan APBK dilakukan oleh kepala daerah

dengan menyampaikan rancangan perda tentang

pertanggungjawaban pelaksanaan APBK kepada

DPRD, berupa laporan keuangan yang sudah

diperiksa oleh Badan Pemeriksa Keuangan (BPK)

paling lambat 6 bulan setelah tahun anggaran

berakhir. kemudian realisasi anggaran sektor

pendidikan Kabupaten Pidie Jaya setiap tahunnya

efektif karena selalu berada diatas 95% dari total

alokasi, hal ini sesuai dengan pendapat yang

dikemukakan oleh (Mahmudi : 2014) yang

menyatakan bahawa realisasi anggaran harus

diketahui tingkat efektivitas dalam pencapaian

target dan tingkat efesiensi belanja, sehingga

besaran nominal anggaran lebih dengan realisasi

dapat dinilai signifikan atau tidak. tingkat efesiensi

belanja, dikatakan afektif apabila berada dikisaran

90%-99% jumlah realisasinya.

Surplus anggaran pada belanja sektor

pendidikan setiap tahunnya akan digunakan untuk

pembiayaan pada APBK tahun yang akan datang

untuk menutup defisit anggaran, hal ini sesuai

dengan Peraturan Menteri dalam negeri No.13

Tahun 2006 tentang pedoman pengelolaan

keuangan daerah pasal 60 ayat 1 butir a bahwa salah

satu penerimaan pembiayaan adalah berasal dari

sisa lebih perhitungan anggaran tahun anggaran

sebelumnya (SiLPA).

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil penelitian, maka dapat

disimpulkan bahwa:

1. Pengalokasian dana APBK Pidie Jaya untuk

sektor pendidikan selama 4 tahun anggaran

(tahun anggaran 2012 sampai dengan tahun

anggaran 2015) telah melebihi amanat Undang-

undang No 20 tahun 2003 tentang sistem

pendidikan nasional dan Qanun Aceh No.5

Jurnal Dedikasi Pendidikan, Vo. 5, No. 2, Juli 2021 : 587-601

Analisis Alokasi Dan Realisasi… (Jaya, Zakaria & Iswanda, 2021) 599

tahun 2008 tentang penyelenggraan pendidikan

yang menyatakan daerah harus mengalokasikan

anggaran pendidikan minimal 20 persen dari

total APBK/APBK untuk sektor pendidikan.

Pada tahun anggaran 2012 mencapai sebesar

32.44 persen dan terjadi peningkatan pada tahun

anggaran 2013 mencapai 35,56 persen dari total

APBK Pidie Jaya, kemudian terjadi penurunan

pada tahun anggaran 2014 menjadi 31,43 persen

dan terjadi penurunan lagi pada tahun anggaran

2015 menjadi 26,39 persen dari total APBK

Pidie Jaya. Tetapi pengalokasian anggaran

pendidikan lebih banyak digunakan untuk

komponen belanja tidak langsung yaitu belanja

pegawai yang mencapai 85,47 persen pada

tahun 2012 sedikit mengalami penurunan pada

tahun 2013 menjadi 82,85 persen dari total

anggaran sektor pendidikan, dan pada tahun

2014 mengalami penurunan hanya 0,12 persen

menjadi 82,73 persen dan juga mengalami

sedikit penurunan pada tahun anggaran 2015

menjadi 82,15 persen dari total anggaran sektor

pendidikan Kabupaten Pidie Jaya. Namun

pengalokasian anggaran belanja langsung terus

mengalami perubahan ke arah yang lebih baik

hal itu dapat dilihat pada komponen belanja

modal yang terus mengalami peningkatan, pada

tahun 2012 yang hanya mendapat alokasi

sebesar 27,46 persen mengalami mengalami

kenaikan pada tahun 2013 menjadi 32,57 persen

dari total anggaran belanja langsung kemudian

mengalami kenaikan yang signifikan pada tahun

anggaran 2014 menjadi 74,64 persen dan pada

tahun 2015 menjadi 71,52 persen dari total

anggaran belanja langsung untuk meningkatkan

sarana dan prasarana pendidikan yang

dilaksanakan dalam bentuk program program

penyelenggaraan pendidikan.

2. Realisasi anggaran sektor pendidikan

Kabupaten Pidie Jaya selama 4 tahun anggaran

(tahun anggaran 2012 sampai dengan tahun

anggaran 2015) pencapaiannya sebesar 98,87

persen dari total alokasi anggaran sektor

pendidikan pada tahun anggaran 2012 dan

terjadi penurunan pada tahun 2013 menjadi

97,04 persen dan juga mengalami penurunan

pada tahun anggaran 2014 menjadi 95,20 persen

dari total anggaran sektor pendidikan, kemudian

pada tahun 2015 tidak diberikan datanya oleh

Dinas PPKAD Kabupaten Pidie Jaya karena

masih dalam proses pelaporan. Dengan

demikian realisasi anggaran sektor pendidikan

setiap tahunnya efektif, karena pencapaiaan

realisasi anggaran setiap tahunnya terhadap

target yang ingin dicapai melebihi 90 persen.

Saran

Berdasarkan kesimpulan, maka saran yang

dapat peneliti sampaikan adalah sebagai berikut:

1. Pemerintah Kabupaten Pidie Jaya sebagai

penentu arah kebijakan diharapkan terus

meningkatkan pengalokasian anggaran untuk

sektor pendidikan daripada sektor

pembangunan lainnya, dan pengalokasian pada

anggaran belanja tidak langsung sektor

pendidikan diharapkan semakin dikurangi

pengalokasiannya dan lebih ditingkatkan pada

anggaran belanja langsung untuk meningkatkan

pembangunan pendidikan ke arah yang lebih

baik.

2. Dinas pendidikan sebagai pengelola keuangan

sektor pendidikan diharapkan terus

mempertahankan kinerja yang sudah bagus dan

Jurnal Dedikasi Pendidikan, Vol. 5, No. 2, Juli 2021 : 587-601

http://jurnal.abulyatama.ac.id/index.php/dedikasi

600 ISSN 2548-8848 (Online)

meningkatkan kinerjanya yang masih kurang

untuk mencapai target-target yang diinginkan

dimasa yang akan datang.

DAFTAR PUSTAKA

Abdullah, R. (2011). Pelaksanaan Otonomi

Luas. Jakarta: Rajawali Pers.

Agus, I. (2013). Pendidikan Sebagai Investasi

Dalam Pembangunan Suatu Bangsa.

Jakarta : Kencana.

Bastian, I. (2006). Akuntansi Pendidikan.

Jakarta: Penerbit Erlangga,

Bedjo. (2004). Perhatian orang tua keluarga

miskin terhadap pendidikan anaknya di

banjar utara kota banjarmasin.

Banjarmasin: Universitas Lampung

Mangkurat.

Fattah, N. (2004). Ekonomi dan pembiayaan

pendidikan, bandung: Remaja

Ikhwan, M. (2015). Pengaruh Pengeluaran

Pemerintah Pada Sektor Pendidikan dan

PDRB per kapita Terhadap

Pembangunan Pendidikan di Provinsi

Aceh.(Online), (http://etd.unsyiah.ac.id),

diakses 9 Januari 2016).

Jalaluddin & Bahri, D. (2009) Pengaruh

Partisipasi Anggaran, Kejelasan Tujuan

Anggaran, dan Evaluasi Anggaran

terhadap Kinerja Aparat Pemerintah

Daerah ( Studi Empiris pada Satuan

Kerja Pemerintah Daerah (SKPD) Kota

Banda Aceh). Jurnal Telaah dan Riset

Akuntansi, vol. 2, no. 1, 2009, pp. 44-53.

Laisina, C., et al. (2015). Pengaruh Pegeluaran

Pemerintah di Sektor Pendidikan dan

Sektor Kesehatan Terhadap PDRB

Melalui Indeks Pembangunan Manusia di

Sulawesi Utara. Jurnal Berkala Ilmiah

Efisiensi, Vol. 15. No. 4 ISSN : 2302-

2663

Muhajir. (2013). Analisis Pengaruh Belanja

Pemerintah Sektor Kesehatan dan

Pendidikan Terhadap Pendapatan

per kapita di Provinsi Aceh.

(Online), (http://etd.unsyiah.ac.id.,

diakses 9 Januari 2016).

Nafarin, M. (2013). Penganggaran Perusahaan.

Jakarta: Salemba Empat

Peraturan Pemerintah (2008) Nomor 48 tentang

pendanaan pendidikan

Permendagri (2015) Nomor 52 Tentang

Pedoman Penyusunan Anggaran

Pendapatan Dan Belanja Daerah tahun

2016

Pidie Jaya Dalam Angka

(Pidiejayakab.bps.go.id, diunduh 10

Desember 2015).

Qanun Aceh (2008) Nomor 5 Tahun 2008

Tentang penyelenggaraan pendidikan di

aceh.

Suharsaputra, & Falah, N. (2013). Administrasi

pendidikan. Bandung: Refika aditama.

Supriadi, D. (2004). Satuan Biaya Pendidikan

Dasar Dan Menengah : Rujukan Bagi

Penetapan Kebijakan Pembiayaan

Pendidikan Pada Era Otonomi Dan

Manajemen Berbasis Sekolah. Bandung:

Remaja Rosdakarya.

Suryadi, A. (2002) kompas 24 Juni 2002.

Undang-Undang No. 20 tahun 2003, tentang

sistem pendidikan Nasional.

. 2007. Undang-undang No.07 tahun 2007

Tentang Pembentukan Kabupaten Pidie

Jaya.

____. Kamus Besar Bahasa Indonesia. [Online].

Tersedia di

kbbi.kemdikbud.go.id/entri/realisasi.

Diakses 3 April 2021

Jurnal Dedikasi Pendidikan, Vo. 5, No. 2, Juli 2021 : 587-601

Analisis Alokasi Dan Realisasi… (Jaya, Zakaria & Iswanda, 2021) 601

How to cite this paper :

Jaya, A.S.F., Zakaria, & Iswanda, M. (2021).

Analisis Alokasi Dan Realisasi Anggaran

Pendapatan Dan Belanja Kabupaten

(APBK) Pada Sektor Pendidikan Di

Kabupaten Pidie Jaya. Jurnal Dedikasi

Pendidikan, 5(2), 587–601.