Embed Size (px)

Citation preview

Análise de Competitividade do Setor das Indústrias de Moagem de Calcário e Mármore do Estado do Espírito

Santo

Vitória (ES), Maio de 2015

2

SUMÁRIO

APRESENTAÇÃO ........................................................................................................... 3

1. ESTRUTURA DAS CADEIAS DE VALOR DA INDÚSTRIA MOAGEIRA ................. 4

1.2 Padrões de concorrência na Indústria de Moagem de Calcário e Mármore - As cinco forças de Porter ............................................................................................ 8

1.3 Padrões de desenvolvimento tecnológico na Indústria de Moagem de Calcário e Mármore - Tipologia de Pavitt .................................................................... 9

2. CENÁRIO E PANORAMA DO SETOR MOAGEIRO ............................................... 10

2.1 A indústria internacional de moagem de calcário e mármore ................................... 10

2.2 A indústria de Moagem de Calcário e Mármore no Brasil ........................................ 11

2.3 A indústria de Moagem de Calcário e Mármore no Espírito Santo ........................... 12

3. ANÁLISE DE COMPETITIVIDADE DA INDÚSTRIA DE MOAGEM DE

CALCÁRIO E MÁRMORE ............................................................................................. 14

3.1 Caracterização das empresas ................................................................................. 14

4. DIAGNÓSTICO EMPRESARIAL PARA SUBSÍDIO AO CONTRATO DE

COMPETITIVIDADE DO SETOR DE MOAGEM DE CALCÁRIO E

MÁRMORE DO ES........................................................................................................ 20

4.1. Caracterização das empresas ................................................................................. 20

4.1.1. Perfil da mão de obra ........................................................................................ 20

4.1.2. Perfil do mercado .............................................................................................. 22

4.2. Desempenho das empresas .................................................................................... 23

4.2.1. Desempenho do faturamento e vendas ............................................................ 23

4.2.2. Desempenho da rentabilidade, da produtividade e tributário ............................ 24

4.3. Fatores associados à competitividade ..................................................................... 25

4.3.1. Gestão e inovação ............................................................................................ 25

4.4. Ações de qualidade, responsabilidade social e ambiental e relações do

trabalho .......................................................................................................................... 27

5. CONCLUSÃO .......................................................................................................... 27

6. REFERÊNCIAS ....................................................................................................... 28

7. ANEXO .................................................................................................................... 29

Padrões de concorrência - As cinco forças de Porter ..................................................... 29

Padrões de desenvolvimento tecnológico - Tipologia de Pavitt ...................................... 29

3

APRESENTAÇÃO

O Instituto de Desenvolvimento Educacional e Industrial do Espírito Santo

(Ideies) é uma entidade do Sistema Federação das Indústrias do Estado do

Espírito Santo (Findes), responsável pelo apoio à Federação em questões

estratégicas voltadas para as áreas de competitividade e de defesa de

interesses da indústria capixaba, além das ações referentes aos assuntos

legislativos, ao desenvolvimento regional do Espírito Santo e ao crescimento

das micro, pequenas e médias empresas.

A entidade atua na estruturação de informações técnicas de interesse da

indústria capixaba, com foco em inteligência competitiva, como este estudo,

que tem o objetivo de atender contrapartida do Contrato de Competitividade

firmado entre o Setor das Indústrias de Moagem de Calcário e Mármore e o

Governo do Estado do Espírito Santo, qual seja, enviar à SEDES anualmente a

análise da competitividade do setor.

Para realização da Análise de Competitividade do Setor de Moagem de

Calcário e Mármore do Espírito Santo, foram adotados marcos teóricos que

estabelecem os padrões de concorrência, de desenvolvimento tecnológico e de

posicionamento estratégico, das empresas e do estado, na cadeia global de

valor do segmento. Os fatores abordados dizem respeito à capacidade

competitiva do setor, relacionados aos mecanismos de concorrência (preço,

diferenciação de produtos, introdução de novos processos e capacidade de

produção), à dinâmica dos mercados, às atuais posições competitivas das

indústrias internacional e doméstica, às estratégias adotadas para garantir a

capacidade de competir no longo prazo, bem como às vantagens competitivas

dos concorrentes.

Este documento é composto também por um “Diagnóstico empresarial para

subsídio ao contrato de competitividade do setor de moagem de calcário e

Mármore do ES”, que buscou identificar as ações e resultados do conjunto das

empresas signatárias do Compete, com relação ao desempenho econômico e

de mercado, à manutenção e/ou criação de novos empregos, a qualificação

profissional, investimentos em inovação e tecnologia, em saúde e segurança

do trabalhador e ações na sustentabilidade socioambiental.

4

1. ESTRUTURA DAS CADEIAS DE VALOR DA INDÚSTRIA MOAGEIRA

De um modo geral, o segmento de moagem de rochas carbonatadas é

composto basicamente pela extração de calcita (carbonato de cálcio) e/ou

dolomita (carbonato de cálcio e magnésio), podendo conter impurezas,

silicatos, fosfatos, sulfetos, sulfatos, óxidos e outros, além de matéria orgânica.

Dependendo dos teores de óxidos de cálcio e magnésio, as rochas assumem

características mais cálcicas ou mais magnesianas, sendo bastante raros na

natureza os tipos puramente cálcicos ou magnesianos. Em sentido amplo, o

termo “calcário” é empregado para caracterizar um grupo de rochas que

contém em sua composição teores de carbonatos superiores a 50%.

1.1 Cadeia de valor da Indústria de Moagem de Calcário e Mármore

O calcário apresenta uma grande variedade de usos, desde matéria-prima para

a fabricação de cal e cimento, corretivos de solos ácidos, tintas, ingredientes na

indústria de papel, plásticos, química, siderúrgica, de vidro; refratários e outras.

Ainda assim, o calcário representa um produto relativamente barato, exceto em

suas formas beneficiadas mais sofisticadas, de valor agregado elevado. Os

preços médios de comercialização têm sido de apenas R$120 por tonelada

(produção beneficiada) o que implica que os custos de logística,

comercialização e outros, são especialmente importantes em relação ao pó de

calcário. O baixo preço do pó de calcário resulta numa estreita relação entre a

demanda e a produção, levando a um baixíssimo nível de estoques na

indústria. Por outro lado, dada a relação entre os baixos preços do calcário e o

custo do frete, há pouco intercâmbio da produção, em nível internacional,

exceto para os produtos beneficiados de maior valor agregado, que

representam ínfima participação na produção total (menos de 1%).

Os principais usos dos produtos contendo pó de calcário são:

fluxantes na indústria siderúrgica;

produção de cimento;

fabricação de vidros, aço, papéis, plásticos, tintas, cerâmica e muitos

outros;

correção de solos ácidos;

aditivos em diversos processos químicos;

produção de alimentos;

produtos de higiene.

O tratamento das rochas carbonatadas, especialmente o calcário, depende do

uso e especificações do produto final. A lavra seletiva, a catação manual, a

britagem em estágio unitário e o peneiramento são os métodos usuais para

5

obtenção de produtos, cuja utilização final não requer rígidos controles de

especificações. Este é o caso, especialmente, para o calcário agrícola.

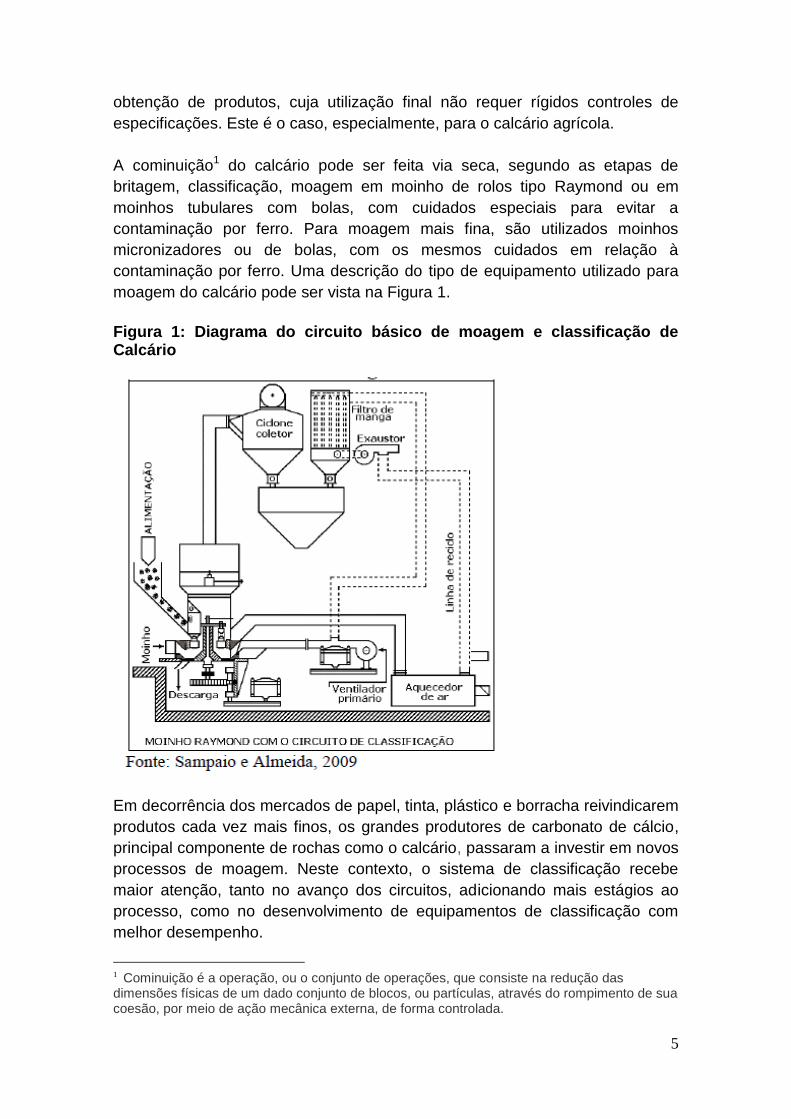

A cominuição1 do calcário pode ser feita via seca, segundo as etapas de

britagem, classificação, moagem em moinho de rolos tipo Raymond ou em

moinhos tubulares com bolas, com cuidados especiais para evitar a

contaminação por ferro. Para moagem mais fina, são utilizados moinhos

micronizadores ou de bolas, com os mesmos cuidados em relação à

contaminação por ferro. Uma descrição do tipo de equipamento utilizado para

moagem do calcário pode ser vista na Figura 1.

Figura 1: Diagrama do circuito básico de moagem e classificação de Calcário

Em decorrência dos mercados de papel, tinta, plástico e borracha reivindicarem

produtos cada vez mais finos, os grandes produtores de carbonato de cálcio,

principal componente de rochas como o calcário, passaram a investir em novos

processos de moagem. Neste contexto, o sistema de classificação recebe

maior atenção, tanto no avanço dos circuitos, adicionando mais estágios ao

processo, como no desenvolvimento de equipamentos de classificação com

melhor desempenho.

1 Cominuição é a operação, ou o conjunto de operações, que consiste na redução das dimensões físicas de um dado conjunto de blocos, ou partículas, através do rompimento de sua coesão, por meio de ação mecânica externa, de forma controlada.

6

O consumo de energia aumenta significativamente para moagem em

granulometrias ultrafinas. Consta-se tal fato em ambas as etapas, moagem e

classificação. A esta se reserva a maior parcela do consumo. Na área de

moagem de carbonato de cálcio natural, os avanços tecnológicos são dirigidos

aos sistemas de classificação a seco, nos quais se observam mudanças,

notadamente, na geometria dos equipamentos, com a finalidade de melhorar a

diferença de pressão nos equipamentos de classificação. Isso reduz, de forma

expressiva, o consumo de energia, comparado ao sistema convencional de

classificação.

É enorme a gama de atividades industriais que se utilizam dos produtos desse

setor como matéria prima em aplicações diversas, destacando-se o uso ou

aplicação em siderurgia, na agricultura, tintas, revestimentos, cerâmica, PVC –

tubos e conexões, E.V.A, espumas, vidros, argamassa, palmilhas, massa

corrida, papel, louças, ração animal, corretivo de solo, sabão, aromas, creme

dental, indústria têxtil, borrachas, curtume, tapetes, e ainda como matéria prima

para o setor farmacêutico e como fonte de cálcio e magnésio para a indústria

alimentícia.

Tipos de Usos:

Segmento Automotivo

Algumas empresas do setor já produzem uma linha completa de carbonatos

(finos e micronizados) e baritina para uso no segmento automotivo. A indústria

automobilística oferece uma gama de opções para a aplicação da barita e dos

carbonatos. Esses produtos entram como carga nas pastilhas, como

extensores e pigmentos nas tintas. São utilizados ainda como cargas

destinadas ao isolamento acústico dos carros, estando também presente nos

plásticos e partes de borracha dos veículos. O carbonato também está

presente na fabricação dos pneus.

Segmento Siderúrgico

O calcário siderúrgico tem uma dupla função podendo ser utilizado na

siderurgia tanto como fundente quanto fluxante. Seu uso se dá pela capacidade

do óxido de cálcio reagir com as impurezas, entre outras, para o caso com

aquelas que contêm enxofre. Esse tipo de reação é importante nos processos

pirometalúrgicos de altas temperaturas, nos quais o CaO produzido pela

decomposição do CaCO3 reage com as impurezas ácidas, por exemplo, nos

fornos de fabricação de ferro gusa. Outras são as funções do calcário

7

siderúrgico na indústria do aço, como escorificar as impurezas da carga e

diminuir a temperatura de fusão da carga e a viscosidade da escória facilitando

o seu escoamento.

Segmento da Construção Civil

Fabricação de Argamassas – Com uso de tecnologias específicas o setor já

produz argamassas com diferentes aplicações no segmento da construção

civil. As diferentes linhas de argamassas são produzidas para atender a cada

função construtiva. São basicamente produtos à base de cimento, para

assentamento, revestimento interno e externo (manual e projetável), contra

piso e massa única. Destaque, em especial, para uma linha com alta tecnologia

de produção, as argamassas projetáveis à base de gesso para reboco interno.

Segmento dos Plásticos

Os Carbonatos Naturais entram na produção de vários tipos de resinas e PVC,

este com maior parcela do consumo. Os carbonatos com granulometrias muito

finas e os polímeros são adicionados à composição dos mais diversos tipos de

plásticos para melhorar suas propriedades físicas e as características de

processabilidade. O uso do Carbonato de Cálcio na indústria de plásticos

apresenta diversas vantagens. Sua dosagem e sua distribuição granulométrica

adequada proporcionam aos compostos de PVC, dureza, propriedades de

tensão, textura e brilho superficial. Ele controla a viscosidade e o coeficiente

da expansão térmica do plástico na moldagem das placas; proporciona

resistência ao polímero e baixa o custo do produto acabado; tem ainda a

capacidade de favorecer a manufatura de poliéster, saturado com altos

percentuais de carbonatos. O Carbonato de Cálcio Natural Ultra Fino é usado

na produção de plásticos em diversas aplicações dentre elas na produção de:

fraldas, filmes, móveis, materiais de construção, produtos automotivos, sacolas

de lixo, tubos, baldes de lixo, embalagens de alimentos, papéis, garrafas

sintéticas, além de outros. Sua adição, na faixa de 15 a até 30% em peso,

promove as propriedades físicas dos produtos e permite aumentar o

rendimento, porque sua condutividade térmica está cinco vezes acima do

polietileno ou polipropileno.

Segmento de Tintas, Textura, Grafiatos, Resinas e Primer

Os Carbonatos de Cálcio Natural têm uma grande importância para a

composição das tintas como carga e extensor. O setor consegue atender as

indústrias de tintas que exigem granulometria muito fina do carbonato, para

8

assim poder fornecer produtos que formem leitos muito finos sobre a superfície

pintada. Esses Carbonatos de Cálcio Natural são muito utilizados em tintas

para automóveis, texturas, tintas especiais e tintas mobiliárias em geral. Sua

principal função nas tintas é ser usado como agente espaçador e redutor da

quantidade de TiO2 necessário à pintura, promovendo melhor cobertura.

Segmento da Agricultura

Neste segmento o calcário corretivo de solo é aplicado para corrigir a acidez e

promover o crescimento das plantas. O cálcio, ao reagir com hidrogênio em

excesso, diminui a concentração dos íons de hidrogênio, elevando o pH do

solo.

O calcário corretivo, principalmente o calcário dolomítico, proporciona dois

nutrientes importantes para os solos, cálcio e magnésio, como também

elementos-traço contidos na rocha calcária. O calcário também neutraliza a

acidez gerada pelos fertilizantes nitrogenados, tais como nitrato, amônio e

sulfatos, aumentando o cultivo e o conteúdo orgânico do solo.

1.2 Padrões de concorrência na Indústria de Moagem de Calcário e Mármore - As cinco forças de Porter

O modelo das Cinco Forças de Porter oferece um instrumento importante para

compreensão dos padrões de concorrência das empresas em seus setores

industriais. A identificação da intensidade e da direção de cada uma das forças

que conformam a pressão competitiva, operante em cada setor, possibilita

compreender o posicionamento das empresas, as áreas em que as mudanças

estratégicas talvez proporcionem maior retorno e apontam as tendências

setoriais mais significativas para inserção e consolidação de suas posições no

mercado.

A seguir, será apresentada uma análise da indústria moageira à luz do modelo

proposto por Porter.

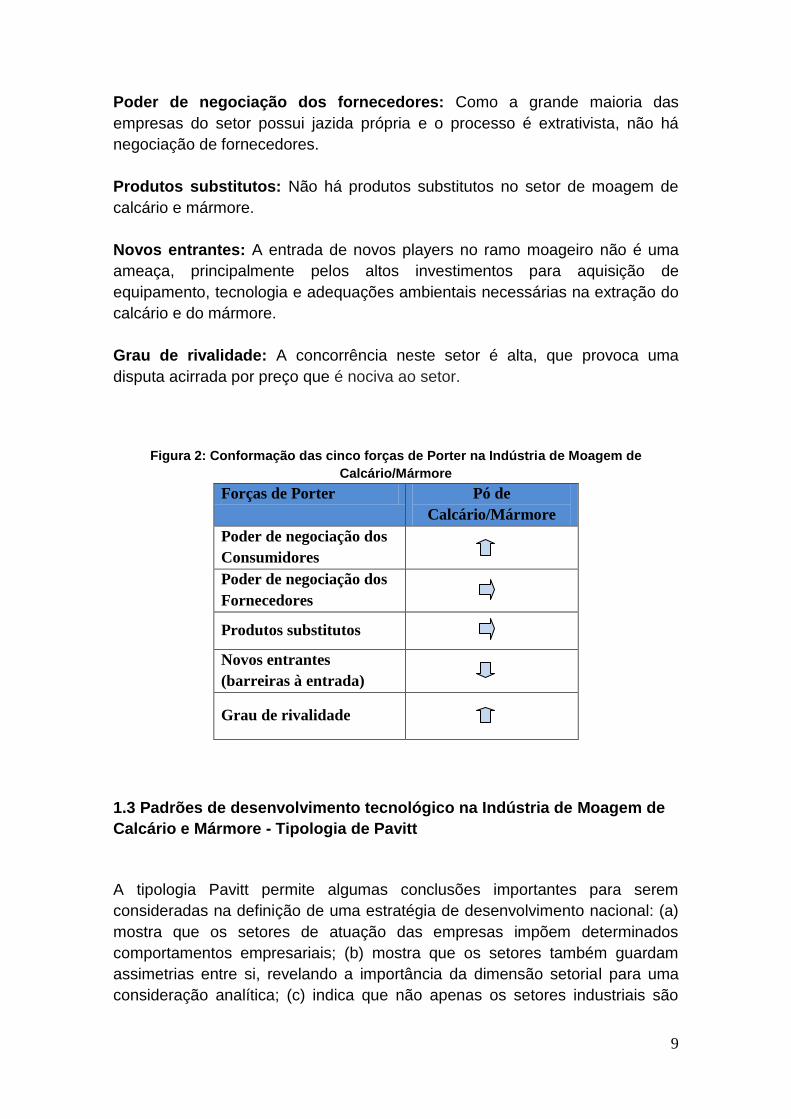

Poder de negociação dos consumidores: Mercado altamente sensível,

sendo o preço e qualidade os seus principais drivers. A sazonalidade impacta

diretamente na cadeia produtiva. O preço do calcário é negociado diretamente

com as grandes indústrias de transformação o que dificulta o poder de

negociação dos produtores.

9

Poder de negociação dos fornecedores: Como a grande maioria das

empresas do setor possui jazida própria e o processo é extrativista, não há

negociação de fornecedores.

Produtos substitutos: Não há produtos substitutos no setor de moagem de

calcário e mármore.

Novos entrantes: A entrada de novos players no ramo moageiro não é uma

ameaça, principalmente pelos altos investimentos para aquisição de

equipamento, tecnologia e adequações ambientais necessárias na extração do

calcário e do mármore.

Grau de rivalidade: A concorrência neste setor é alta, que provoca uma

disputa acirrada por preço que é nociva ao setor.

Figura 2: Conformação das cinco forças de Porter na Indústria de Moagem de

Calcário/Mármore

Forças de Porter Pó de

Calcário/Mármore

Poder de negociação dos

Consumidores

Poder de negociação dos

Fornecedores

Produtos substitutos

Novos entrantes

(barreiras à entrada)

Grau de rivalidade

1.3 Padrões de desenvolvimento tecnológico na Indústria de Moagem de

Calcário e Mármore - Tipologia de Pavitt

A tipologia Pavitt permite algumas conclusões importantes para serem

consideradas na definição de uma estratégia de desenvolvimento nacional: (a)

mostra que os setores de atuação das empresas impõem determinados

comportamentos empresariais; (b) mostra que os setores também guardam

assimetrias entre si, revelando a importância da dimensão setorial para uma

consideração analítica; (c) indica que não apenas os setores industriais são

10

diferentes como existe uma certa hierarquia entre eles na medida em que

alguns setores geram e transmitem conhecimento técnico e outros são

receptores de progresso técnico.

A indústria de moagem de calcário e mármore é uma indústria de alta

tecnologia, que prevê altos investimentos para atuação neste segmento, o que

dificulta a entrada de novos players. De acordo com as características

apresentadas e com a tipologia de Pavitt, a indústria de moagem é classificada

como um setor intensivo em escala. Nesse tipo de indústria é necessário o

domínio de um conjunto de conhecimentos relativamente amplo, abrangendo a

tecnologia de processo e a tecnologia de produtos. Nessa classe de indústria,

as inovações são tanto de processos (objetivando a redução de custos de

produção) quanto de produtos (principalmente nos segmentos em que a

diferenciação e a produção de produtos especiais são aspectos relevantes na

concorrência).

2. CENÁRIO E PANORAMA DO SETOR MOAGEIRO

2.1 A indústria internacional de moagem de calcário e mármore

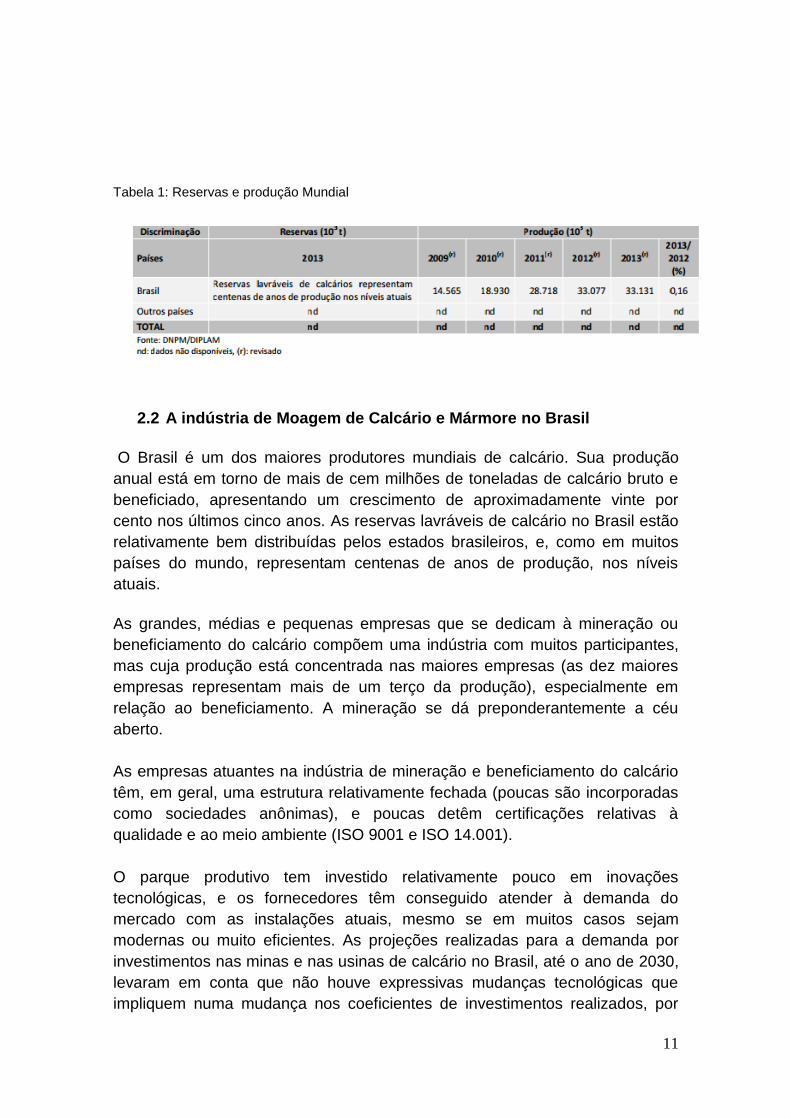

As principais entidades que publicam informações sobre a produção mineral

mundial, como o USGS (United States Geological Survey), através do Mineral

Commodity Summaries, e o British Geological Survey, dentre outros, não

divulgam estatísticas mundiais específicas sobre as reservas e produção de

calcário, em parte devido à falta de estatísticas fornecidas pelos respectivos

países e, em parte, devido à dificuldade de caracterização da produção de

calcário diferenciada da produção de outras rochas comumente consideradas

como calcário. Ainda assim, o USGS (Mineral Commodity Summaries, 2014)

sugere que as reservas mundiais de calcário e dolomito, mesmo não sendo

estimadas especificamente, seriam adequadas para atender a demanda

mundial durante muitos anos. Estima-se que as maiores reservas estejam com

os maiores produtores mundiais.

Todas as rochas carbonáticas compostas predominantemente por carbonato

de cálcio e/ou carbonato de cálcio e magnésio (calcários, dolomitos, mármores,

etc.), independentemente da relação CaO/MgO, são fontes para a obtenção de

corretivos de acidez dos solos, portanto, as reservas brasileiras de calcário

agrícola podem ser consideradas como as mesmas reservas brasileiras de

calcário, independentemente de sua aplicação (tabela 1).

11

Tabela 1: Reservas e produção Mundial

2.2 A indústria de Moagem de Calcário e Mármore no Brasil

O Brasil é um dos maiores produtores mundiais de calcário. Sua produção

anual está em torno de mais de cem milhões de toneladas de calcário bruto e

beneficiado, apresentando um crescimento de aproximadamente vinte por

cento nos últimos cinco anos. As reservas lavráveis de calcário no Brasil estão

relativamente bem distribuídas pelos estados brasileiros, e, como em muitos

países do mundo, representam centenas de anos de produção, nos níveis

atuais.

As grandes, médias e pequenas empresas que se dedicam à mineração ou

beneficiamento do calcário compõem uma indústria com muitos participantes,

mas cuja produção está concentrada nas maiores empresas (as dez maiores

empresas representam mais de um terço da produção), especialmente em

relação ao beneficiamento. A mineração se dá preponderantemente a céu

aberto.

As empresas atuantes na indústria de mineração e beneficiamento do calcário

têm, em geral, uma estrutura relativamente fechada (poucas são incorporadas

como sociedades anônimas), e poucas detêm certificações relativas à

qualidade e ao meio ambiente (ISO 9001 e ISO 14.001).

O parque produtivo tem investido relativamente pouco em inovações

tecnológicas, e os fornecedores têm conseguido atender à demanda do

mercado com as instalações atuais, mesmo se em muitos casos sejam

modernas ou muito eficientes. As projeções realizadas para a demanda por

investimentos nas minas e nas usinas de calcário no Brasil, até o ano de 2030,

levaram em conta que não houve expressivas mudanças tecnológicas que

impliquem numa mudança nos coeficientes de investimentos realizados, por

12

tonelada produzida nas minas ou processada nas usinas, observados

atualmente.

Quanto à demanda por mão de obra nas minas e nas usinas de calcário, no

Brasil, as projeções realizadas com base nos valores da produção projetada

apontam para um substancial aumento da mão de obra empregada, dos quase

doze mil empregados, atualmente, para algo entre 19 mil (Cenário Frágil) a 29

mil (Cenário Inovador) trabalhadores, com pouco mais da metade ocupada nas

minas. Como grande parte dessa mão de obra é pouco qualificada (pouco mais

de 12%,entre minas e usinas, é de nível superior), atualmente, e não é prevista

uma mudança nas exigências em relação à proporção de mão de obra mais

qualificada, até 2030, imagina-se que o mercado não terá dificuldade em

disponibilizar essa mão de obra (tabela 2).

Tabela 2: Projeção da demanda por mão de obra total (Minas e Usinas), até 2030

Fonte: Silva, J. O. Produto RT 38 Perfil do Calcário

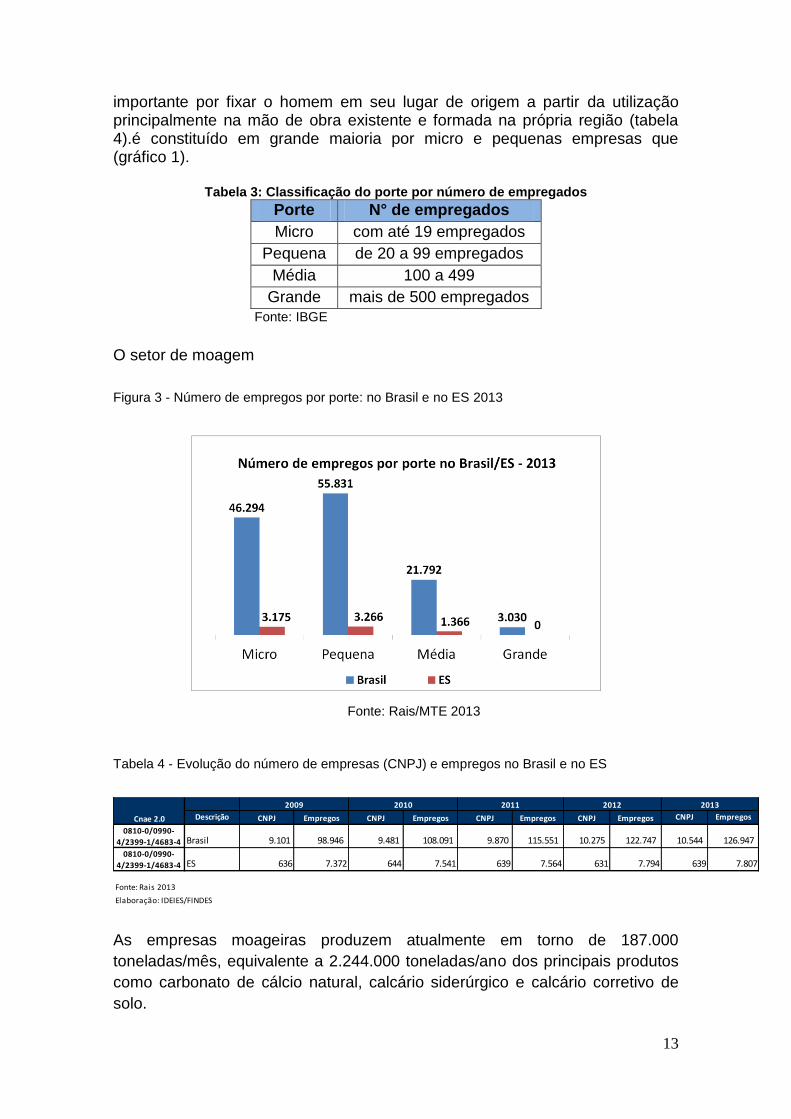

2.3 A indústria de Moagem de Calcário e Mármore no Espírito Santo

No Espírito Santo o setor de moagem de calcários e mármore compõe uma das

mais relevantes atividades de rochas no sul do Estado encontrando-se

presente nas cidades de Cachoeiro de Itapemirim, Vargem Alta e Castelo. Seu

parque industrial possui aproximadamente 30 empresas que estão localizadas

nas proximidades das jazidas desses minerais favorecendo sobremaneira seu

custo e seu processamento. Todos os produtos ofertados pelas empresas são

oriundos da mesma lente onde se lavram os mármores capixabas que já estão

consolidados nos mercados nacional e internacional. São aproveitados o

Carbonato de Cálcio e Magnésio Natural, o Calcário Corretivo de Solo e o

Calcário Siderúrgico (figura 3).

Utilizando o critério de classificação do IBGE como critério de classificação do porte das indústrias pelo número de empregados (tabela 3), o setor atualmente é o responsável pela geração algo em torno de 7800 empregos diretos e pelo menos 9000 empregos indiretos. Este setor também tem uma função social

13

importante por fixar o homem em seu lugar de origem a partir da utilização principalmente na mão de obra existente e formada na própria região (tabela 4).é constituído em grande maioria por micro e pequenas empresas que (gráfico 1).

Tabela 3: Classificação do porte por número de empregados

Porte N° de empregados

Micro com até 19 empregados

Pequena de 20 a 99 empregados

Média 100 a 499

Grande mais de 500 empregados

Fonte: IBGE

O setor de moagem

Figura 3 - Número de empregos por porte: no Brasil e no ES 2013

Tabela 4 - Evolução do número de empresas (CNPJ) e empregos no Brasil e no ES

Descrição CNPJ Empregos CNPJ Empregos CNPJ Empregos CNPJ Empregos CNPJ Empregos

0810-0/0990-

4/2399-1/4683-4 Brasil 9.101 98.946 9.481 108.091 9.870 115.551 10.275 122.747 10.544 126.947

0810-0/0990-

4/2399-1/4683-4 ES 636 7.372 644 7.541 639 7.564 631 7.794 639 7.807

Fonte: Rais 2013

Elaboração: IDEIES/FINDES

2013

Cnae 2.0

2009 2010 2011 2012

As empresas moageiras produzem atualmente em torno de 187.000

toneladas/mês, equivalente a 2.244.000 toneladas/ano dos principais produtos

como carbonato de cálcio natural, calcário siderúrgico e calcário corretivo de

solo.

Fonte: Rais/MTE 2013

14

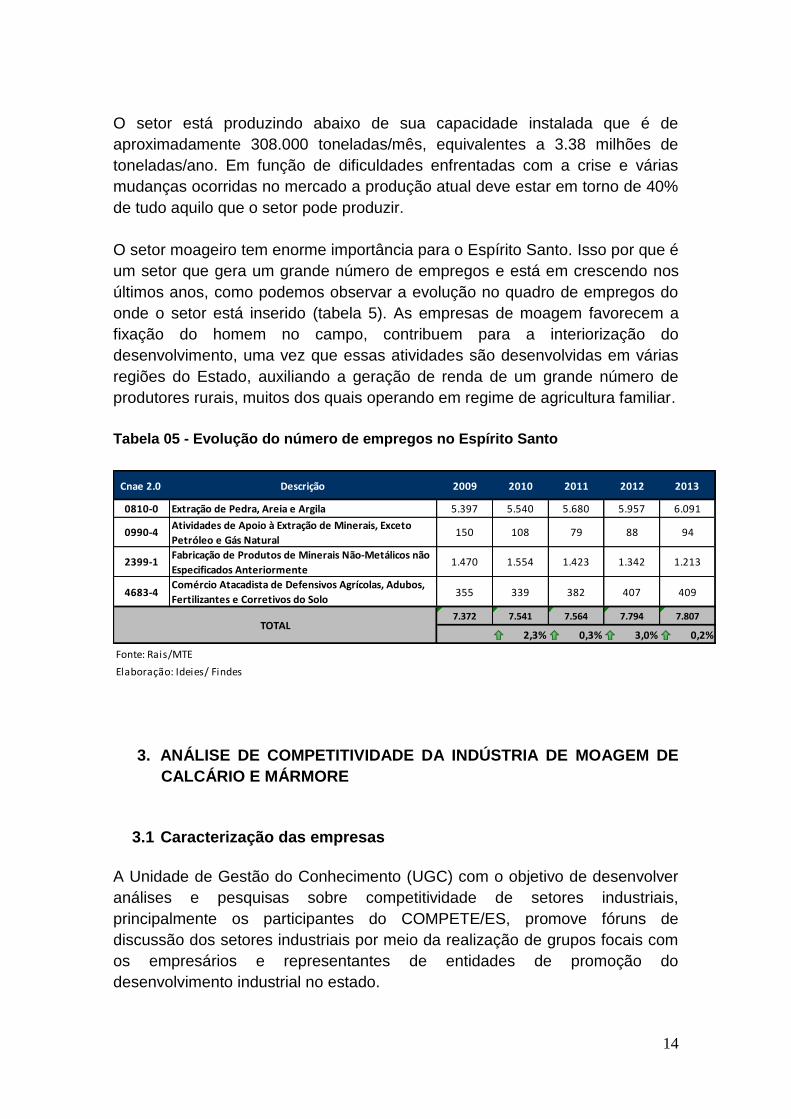

O setor está produzindo abaixo de sua capacidade instalada que é de

aproximadamente 308.000 toneladas/mês, equivalentes a 3.38 milhões de

toneladas/ano. Em função de dificuldades enfrentadas com a crise e várias

mudanças ocorridas no mercado a produção atual deve estar em torno de 40%

de tudo aquilo que o setor pode produzir.

O setor moageiro tem enorme importância para o Espírito Santo. Isso por que é

um setor que gera um grande número de empregos e está em crescendo nos

últimos anos, como podemos observar a evolução no quadro de empregos do

onde o setor está inserido (tabela 5). As empresas de moagem favorecem a

fixação do homem no campo, contribuem para a interiorização do

desenvolvimento, uma vez que essas atividades são desenvolvidas em várias

regiões do Estado, auxiliando a geração de renda de um grande número de

produtores rurais, muitos dos quais operando em regime de agricultura familiar.

Tabela 05 - Evolução do número de empregos no Espírito Santo

Cnae 2.0 Descrição 2009 2010 2011 2012 2013

0810-0 Extração de Pedra, Areia e Argila 5.397 5.540 5.680 5.957 6.091

0990-4Atividades de Apoio à Extração de Minerais, Exceto

Petróleo e Gás Natural150 108 79 88 94

2399-1Fabricação de Produtos de Minerais Não-Metálicos não

Especificados Anteriormente1.470 1.554 1.423 1.342 1.213

4683-4Comércio Atacadista de Defensivos Agrícolas, Adubos,

Fertilizantes e Corretivos do Solo355 339 382 407 409

7.372 7.541 7.564 7.794 7.807

2,3% 0,3% 3,0% 0,2%

Fonte: Rais/MTE

Elaboração: Ideies/ Findes

TOTAL

3. ANÁLISE DE COMPETITIVIDADE DA INDÚSTRIA DE MOAGEM DE

CALCÁRIO E MÁRMORE

3.1 Caracterização das empresas

A Unidade de Gestão do Conhecimento (UGC) com o objetivo de desenvolver

análises e pesquisas sobre competitividade de setores industriais,

principalmente os participantes do COMPETE/ES, promove fóruns de

discussão dos setores industriais por meio da realização de grupos focais com

os empresários e representantes de entidades de promoção do

desenvolvimento industrial no estado.

15

Os grupos focais utilizam a interação grupal para produzir dados e insights que

seriam dificilmente conseguidos fora do grupo. Os dados obtidos levam em

conta o processo do grupo, tomados como maior do que a soma das opiniões,

sentimentos e pontos de vista individuais. A despeito disso, o grupo focal

conserva o caráter de técnica de coleta de dados, adequado, a priori, para

investigações qualitativas. Tem como objetivo obter uma variedade de

informações, sentimentos, experiências, representações de pequenos grupos

acerca de um tema determinado.

Análises de competitividade devem levar em conta simultaneamente – e com o

devido peso – os processos internos à empresa e à indústria e as condições

econômicas gerais do ambiente produtivo.

Existem como sabemos grandes disparidades de produtividade entre os vários

setores da atividade privada, com níveis baixos decorrentes da falta de

inovação, de organização, de liderança e de gestão de recursos humanos (e

também da falta de capital e/ou de financiamento). Estes fatores estão para

além do ajustamento pelos salários e dependem quase inteiramente do lado

das empresas e, sobretudo, das suas lideranças.

Os fatores de competitividade, internos às empresas, que orientaram a

discussão e que serão abordados nesta análise foram: Alianças Estratégicas,

Capital Humano, Confiabilidade, Conhecimento, Custo, Fatores Culturais,

Flexibilidade, Inovação, Qualidade, Rapidez, Relacionamento com Clientes,

Responsabilidade Social, Sistemas de Controle, Técnicas de Produção e

Tecnologias da Informação e Comunicação.

Dentre os fatores externos ou sistêmicos, foram analisadas questões referentes

ao ambiente macroeconômico, à disponibilidade e tipo de crédito, ao custo de

financiamentos, à infraestrutura econômica, infraestrutura técnica, científica e

educacional e à tributária.

A seguir, serão apresentadas as principais características apontadas pelos

empresários, convidados a participar do Grupo Focal de Competitividade do

Setor de Moagem de Calcário e Mármore, como as que definem as formas

de concorrência do setor e os obstáculos para o crescimento sustentável do

segmento no Estado.

3.1.1 Mecanismos de concorrência do setor de moagem de calcário e

mármore.

Os empresários relataram que o setor moagem de calcário e mármore compete principalmente pelo preço, não podendo, entretanto, deixar de lado a qualidade do produto. A diversificação de uso dos produtos é um fator que propicia um

16

dinamismo ao mercado e uma maior flexibilidade na indústria, conforme tabela 06. Tabela 6 – Relação segmento x driver de mercado

SEGMENTO PRINCIPAL DRIVER

Calcário Siderúrgico Preço Calcário para corrigir solo Preço Indústria de Tintas Preço/Qualidade Plástico Qualidade

A maior parte das empresas está voltada para a diversificação de produtos, pois o maquinário utilizado é o mesmo para todas as indústrias, não trazendo grande complexidade a oferta de um mix de produtos para atender a demanda.

“Na minha empresa eu faço os mesmos materiais que as outras fazem também. Ofereço preço e qualidade, porque se não tiver associado a isso você acaba descumprindo contrato.”

Foi citada a falta de união do setor, o que acaba provocando a briga acirrada pelo preço, pois há uma competitividade entre as empresas que é nociva ao setor. Há também uma forte pressão por parte de outras fontes de suprimentos, como por exemplo, o estado do Paraná, que está resolvendo questões técnicas que antes impediam o fornecimento para as indústrias de SP, com diferenciação de frete na ordem de 50%, inviabilizando as negociações da indústria local. 3.1.2 Mercados a que se direcionam os produtos da cadeia produtiva.

O principal mercado a que se destinam as vendas das indústrias moageiras, são as indústrias siderúrgicas localizadas no ES e fora do estado (SP, RJ,MG, PR). O estado vem perdendo o mercado do sul e SP após a solução dada pelos moageiros do PR e GO quanto a problemas na qualidade do calcário

“O Paraná consegue fornecer para as indústrias de SP, aí a gente perde pelo frete. O produto que eles vendem é mais caro que o nosso, preço FOB, mas por conta do frete, o nosso preço final acaba ficando mais caro.”

3.1.3 Posição atual da indústria no mercado – doméstico ou

internacional – desempenho, vantagens e desvantagens

competitivas.

17

O setor de moagem do ES é pioneiro no Brasil para a aplicação de calcário e os produtos oriundos da moagem são os que têm melhor valor agregado do Brasil. Há alguns anos atrás, somente a cidade de Cachoeiro de Itapemirim supria as demandas de componentes para o mercado de tintas no país. Hoje por conta dos altos custos em logística, abriu-se oportunidade de desenvolver novas fontes de suprimento como PR, MG, GO e SP.

“Temos o melhor produto, melhor preço, mas com o frete fica inviável, tornando o produto pouco competitivo.”

A maior parte das empresas possui jazida própria, mas algumas vezes se faz o aproveitamento de outras jazidas, comprando pontas de outras pedreiras para atender a demanda. Novos concorrentes têm dificuldade de entrar no mercado, visto que o processo para adquirir tecnologia, mão de obra, energia e matéria-prima é de alto custo.

“Não é fácil entrar... maquinário é caro..energia é cara...”

Dado o pequeno valor agregado do produto, a logística possui um papel importante na formação de preço, impactando negativamente a indústria capixaba que não tem opções de transporte se restringindo ao modal rodoviário. Anteriormente o estado possuía a opção de transporte ferroviário, o que beneficiava a categoria com valores de frete mais viável.

“O frete que pagamos aqui, tem um impacto grande no preço final dos nossos produtos, ficando difícil competir com estados que estão mais próximos das empresas de transformação.”

Quanto as certificações exigidas pelo mercado, os empresários relataram que devido às características do produto final apresentarem grande variância nas minas (a pedra processada em uma jazida é diferente de outra), com granulometrias diferentes, existe um procedimento rigoroso de aprovação antes de homologar um fornecedor, pois os componentes químicos são diferentes um do outro o que confere uma vantagem no momento das negociações, não havendo uma briga de preço neste momento, pois a variação do produto pode comprometer a qualidade final. Relataram ainda que se as indústrias de transformação fossem aqui no estado não haveria concorrência com os outros estados produtores, mas a grande concentração está em estados como SP,MG,PR.

A principal vantagem competitiva para o setor moageiro do estado está na qualidade do material extraído, que é considerado o melhor do país se destacando dos demais concorrentes que não possui os mesmos elementos que conferem as características específicas para determinados usos. Citaram que a desvantagem que se tem em relação aos outros mercados é principalmente a distância dos grandes centros, onde se concentra as indústrias de transformação. Os empresários salientaram que seriam

18

necessários investimentos em linhas férreas para escoamento da produção, desta forma a concorrência de outros estados seria reduzida e o estado se tornaria mais competitivo no preço final dos produtos. Quanto ao parque tecnológico, salientaram que investem sempre em modernização dos equipamentos para gerar maior produtividade e economia nos processos produtivos e afirmaram que há dificuldade para aquisição de crédito sendo que a maioria adquire maquinário com recursos próprios. 3.1.4 Fatores externos à empresa que impactam a competitividade

(ambiente macroeconômico, disponibilidade e tipo de crédito, custo

de financiamentos, infraestrutura econômica, infraestrutura técnica,

científica e educacional e tributária), dentre outros.

O setor tem enfrentado uma série de exigências do Ministério do Trabalho e do Ministério Público na questão de emissão de poluentes. Devido ao processo produtivo ter como característica básica a transformação de rocha em pó, a emissão de particulados no ar é inevitável. Altos investimentos estão sendo feitos para minimizar os efeitos, mas não se conseguiu chegar a um resultado satisfatório e não há alternativas em curto prazo para resolver a questão. Os empresários afirmaram que o Ministério do Trabalho e o Ministério Público querem a eliminação de 100% dos particulados emitidos, o que é impossível levando em consideração as características da moagem. Está sendo estudado, junto ao MP, a fixação de limites de tolerância para a emissão de particulados.

“Nosso negócio é transformar o pó em poeira. Quanto mais fino o pó, mais valor agregado.” “A tecnologia do maquinário é ensacamento através de pressão. Pressão em cima de poeira gera particulado.”

A grande maioria das empresas não tem preocupação em buscar certificações ambientais e de qualidade. Somente empresas que fornecem para grandes clientes e os mesmos exigem as certificações para fornecimento se interessam em obtê-las. Há uma forte pressão por parte dos órgãos de regulação do setor, mas os processos são demorados e burocráticos atrasando e muitas vezes, corre-se o risco da atuação na ilegalidade.

“Quem trabalha com explosivos tem que se submeter às exigências do Exercito. Só que burocracia é muito grande, mas estamos aprendendo a lidar com eles. O tempo dele é diferente do nosso.”

Os empresários relataram que o setor tem trabalhado no limite, sem investimentos em ampliação das atividades, devido a falta de expectativas a longo prazo para o setor. Esta situação se arrasta desde 2009 e a tentativa de diversificar a produção para ganhar um pouco mais de competitividade. Com a

19

entrada do estado do PR, as empresas foram forçadas a cortar investimentos, reduzir o quadro de funcionários, diminuir a rentabilidade o que acabou trazendo um encolhimento do setor.

“Vou manter a capacidade atual, manter os equipamentos, pois não temos expectativas positivas... se conseguir manter já tá bom... não podemos errar... qualquer erro é prejuízo.”

Outro ponto abordado foi a falta de qualificação da mão de obra. A formação dos colaboradores é feita através de treinamentos fornecidos pela empresa, mas a alta rotatividade e o grande contingente de lesionados dificulta a manutenção de um quadro qualificado.

“A rotatividade é muito alta... você tem que dar curso, tem que investir na mão de obra, você tem que investir no colaborador, pra tudo. Para operar uma máquina você tem que pagar um curso, enfim o custo é muito alto para formação...”

3.1.5 Análise dos instrumentos de incentivo à competitividade existentes

(Compete, isenções fiscais e outros).

Os empresários relataram que o COMPETE é um grande diferencial para a sobrevivência do setor no estado, já que os mesmos citaram a dificuldade em negociar a margem dos produtos comercializados para fora do estado.

“Se não tivéssemos o COMPETE, o setor já teria morrido no estado...”

3.1.6 Propostas para o aumento da competitividade.

As principais propostas indicadas pelos empresários para o aumento da competitividade do setor estão descritas a seguir:

Investimento por parte do governo para o retorno da linha férrea para

aumentar a competitividade.

Linhas de financiamento com juros diferenciados.

Propuseram a união da classe em cooperativa para buscar maximizar

esforços nas negociações.

Tratamento diferenciado em todas as áreas de atuação do Governo para

agilizar processos para as empresas signatárias do COMPETE, evitando

assim os entraves burocráticos de diversos setores, como por exemplo,

ampliação de prazos das exigências legais.

20

4. DIAGNÓSTICO EMPRESARIAL PARA SUBSÍDIO AO CONTRATO DE

COMPETITIVIDADE DO SETOR DE MOAGEM DE CALCÁRIO E

MÁRMORE DO ES

4.1. Caracterização das empresas

A análise apresentada neste estudo possui como fonte a pesquisa quantitativa,

elaborada e realizada pelo Ideies. A coleta de dados foi realizada por meio de

questionário eletrônico no mês de março 2015, junto às empresas que

participam do Contrato de Competitividade firmado entre o Governo do Estado

e o Setor das Indústrias de Moagem de Calcário e Mármore do Espírito Santo.

Salienta-se que os valores apresentados divergem dos dados da Receita

Estadual do Espírito Santo, visto que a pesquisa não atingiu a totalidade do

setor, entretanto, acompanha a tendência.

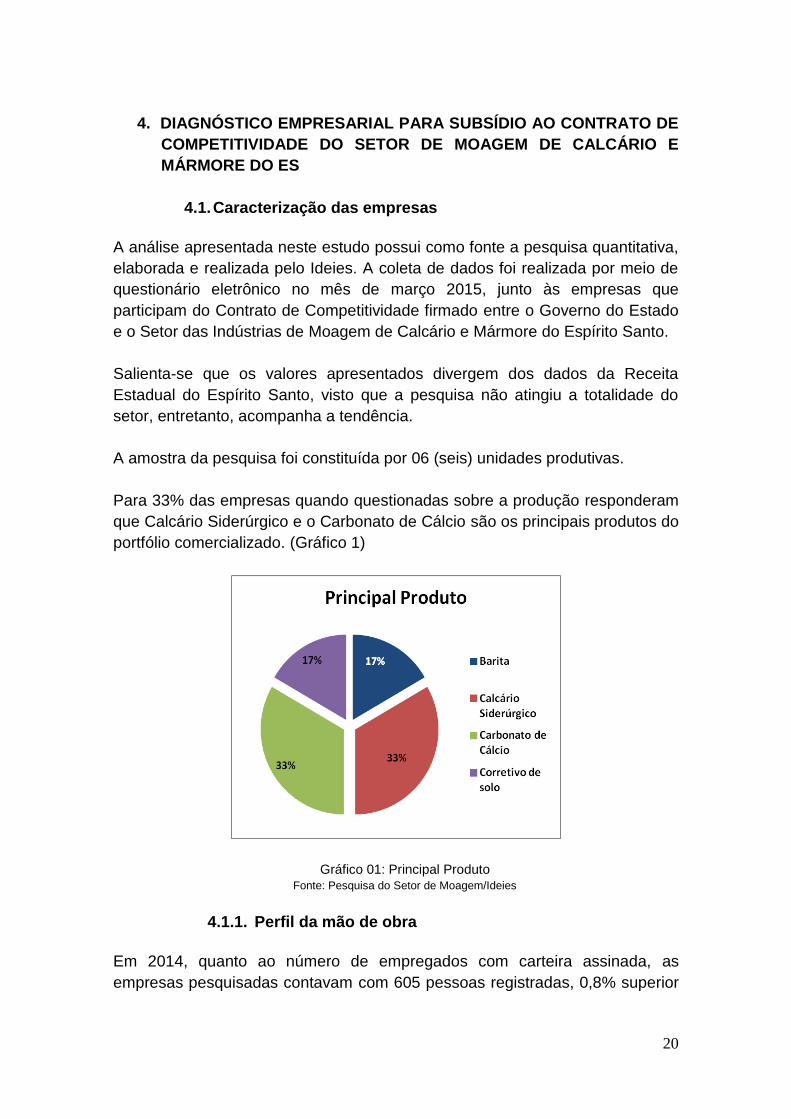

A amostra da pesquisa foi constituída por 06 (seis) unidades produtivas.

Para 33% das empresas quando questionadas sobre a produção responderam

que Calcário Siderúrgico e o Carbonato de Cálcio são os principais produtos do

portfólio comercializado. (Gráfico 1)

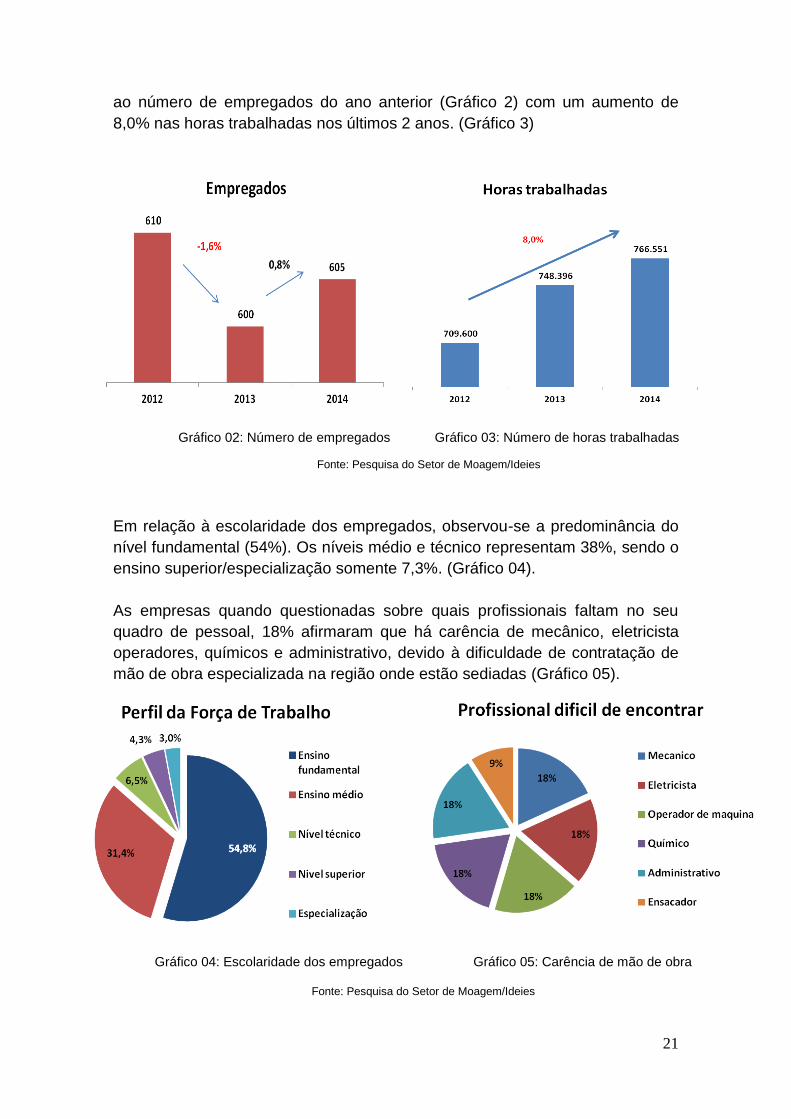

4.1.1. Perfil da mão de obra

Em 2014, quanto ao número de empregados com carteira assinada, as

empresas pesquisadas contavam com 605 pessoas registradas, 0,8% superior

Gráfico 01: Principal Produto Fonte: Pesquisa do Setor de Moagem/Ideies

21

ao número de empregados do ano anterior (Gráfico 2) com um aumento de

8,0% nas horas trabalhadas nos últimos 2 anos. (Gráfico 3)

Em relação à escolaridade dos empregados, observou-se a predominância do

nível fundamental (54%). Os níveis médio e técnico representam 38%, sendo o

ensino superior/especialização somente 7,3%. (Gráfico 04).

As empresas quando questionadas sobre quais profissionais faltam no seu

quadro de pessoal, 18% afirmaram que há carência de mecânico, eletricista

operadores, químicos e administrativo, devido à dificuldade de contratação de

mão de obra especializada na região onde estão sediadas (Gráfico 05).

Gráfico 02: Número de empregados Gráfico 03: Número de horas trabalhadas

Fonte: Pesquisa do Setor de Moagem/Ideies

Gráfico 04: Escolaridade dos empregados Gráfico 05: Carência de mão de obra

Fonte: Pesquisa do Setor de Moagem/Ideies

22

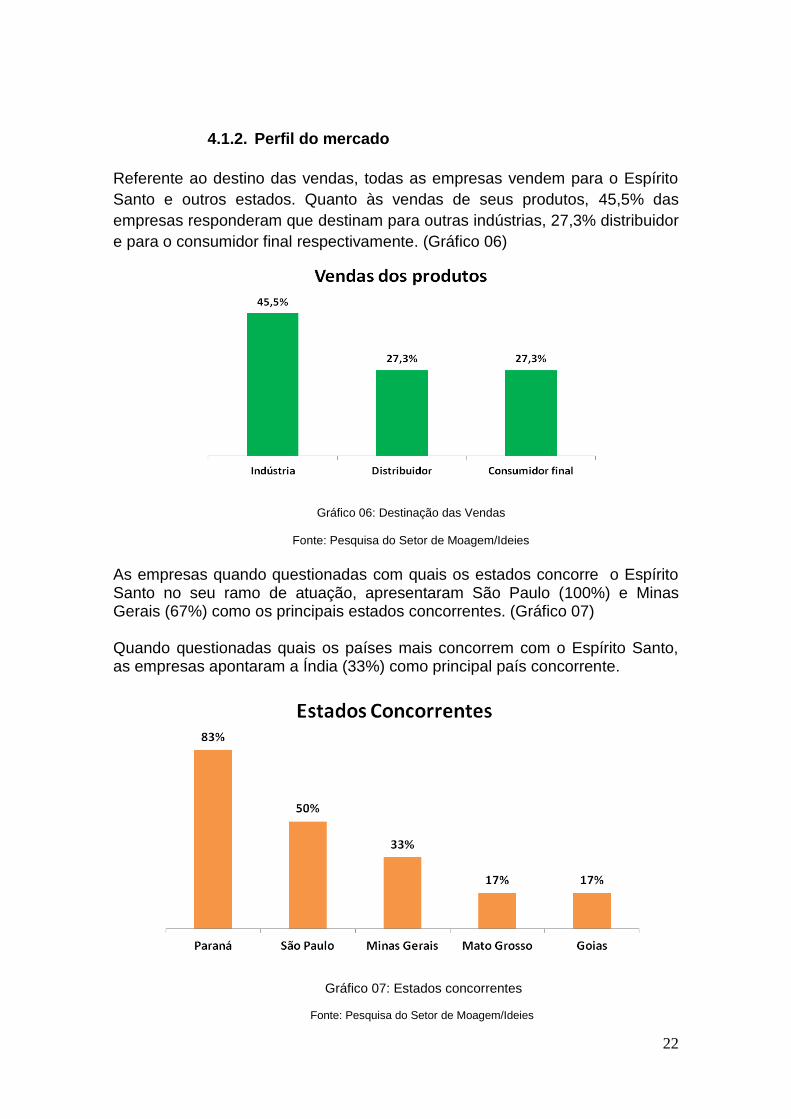

4.1.2. Perfil do mercado

Referente ao destino das vendas, todas as empresas vendem para o Espírito

Santo e outros estados. Quanto às vendas de seus produtos, 45,5% das

empresas responderam que destinam para outras indústrias, 27,3% distribuidor

e para o consumidor final respectivamente. (Gráfico 06)

As empresas quando questionadas com quais os estados concorre o Espírito Santo no seu ramo de atuação, apresentaram São Paulo (100%) e Minas Gerais (67%) como os principais estados concorrentes. (Gráfico 07) Quando questionadas quais os países mais concorrem com o Espírito Santo, as empresas apontaram a Índia (33%) como principal país concorrente.

Fonte: Pesquisa do Setor de Açúcar/Ideies

Gráfico 06: Destinação das Vendas

Fonte: Pesquisa do Setor de Moagem/Ideies

Gráfico 07: Estados concorrentes

Fonte: Pesquisa do Setor de Moagem/Ideies

23

4.2. Desempenho das empresas

4.2.1. Desempenho do faturamento e vendas

As empresas pesquisadas têm apresentado aumento no faturamento nos

últimos anos, sendo que, em 2013, cresceu 6,6% e em 2014 o crescimento foi

na ordem de 11,9%. No acumulado de 2 anos, o crescimento total foi de

19,3% em faturamento. (Gráfico 08). O gráfico 09 apresenta o resultado do

ICMS apurado nos últimos 3 anos, que recuperou o crescimento de

arrecadação de 48,7% em 2014 após o ano de 2013 ter tido uma queda de

28,8%.

Os fatores que movimentaram o faturamento podem ser observados no gráfico

abaixo (Gráfico 10).

Gráfico 08: Desempenho do faturamento Gráfico 09: Arrecadação de ICMS

Fonte: Pesquisa do Setor de Moagem/Ideies

Gráfico 10: Fatores para o crescimento do faturamento

Fonte: Pesquisa do Setor de Moagem/Ideies

24

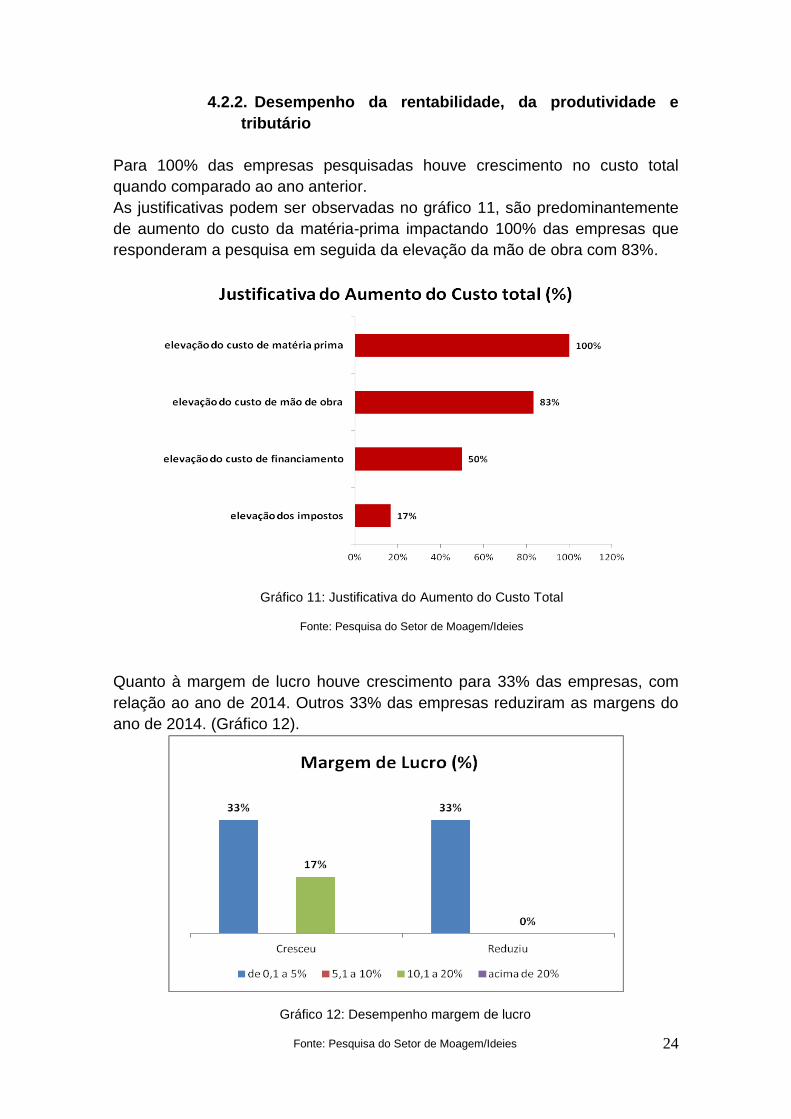

4.2.2. Desempenho da rentabilidade, da produtividade e

tributário

Para 100% das empresas pesquisadas houve crescimento no custo total

quando comparado ao ano anterior.

As justificativas podem ser observadas no gráfico 11, são predominantemente

de aumento do custo da matéria-prima impactando 100% das empresas que

responderam a pesquisa em seguida da elevação da mão de obra com 83%.

Quanto à margem de lucro houve crescimento para 33% das empresas, com

relação ao ano de 2014. Outros 33% das empresas reduziram as margens do

ano de 2014. (Gráfico 12).

Gráfico 12: Desempenho margem de lucro

Fonte: Pesquisa do Setor de Moagem/Ideies

Gráfico 11: Justificativa do Aumento do Custo Total

Fonte: Pesquisa do Setor de Moagem/Ideies

25

4.3. Fatores associados à competitividade

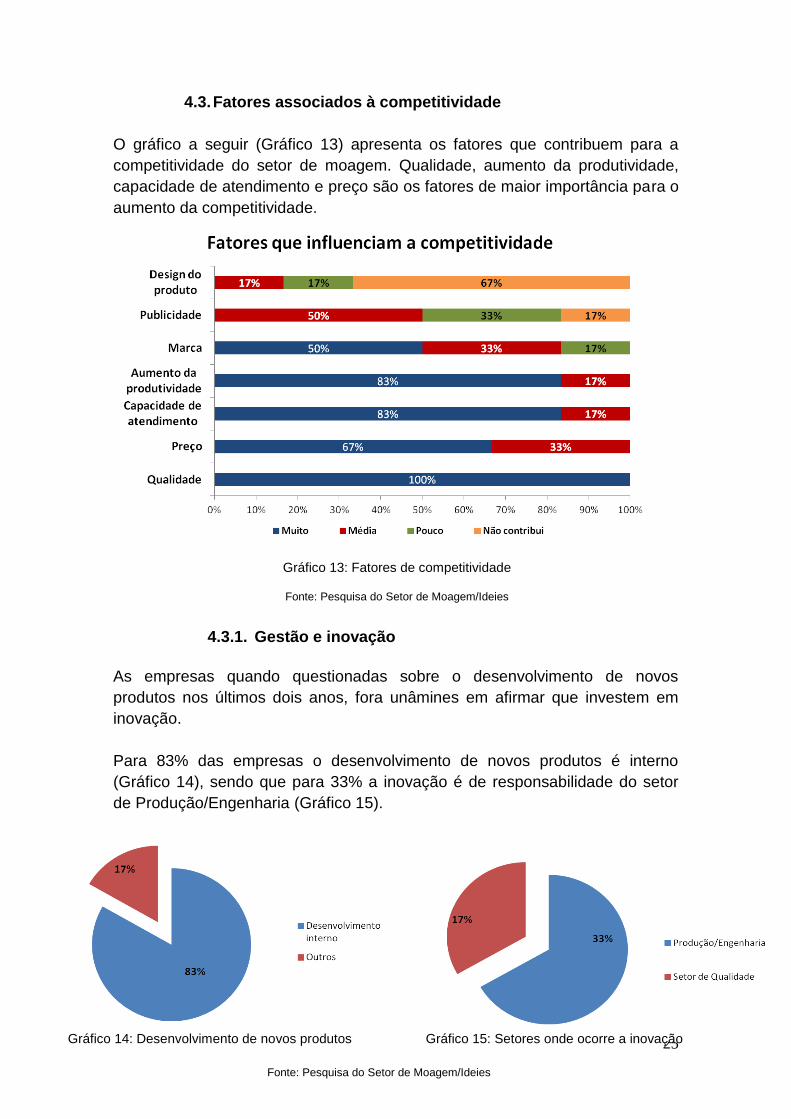

O gráfico a seguir (Gráfico 13) apresenta os fatores que contribuem para a

competitividade do setor de moagem. Qualidade, aumento da produtividade,

capacidade de atendimento e preço são os fatores de maior importância para o

aumento da competitividade.

4.3.1. Gestão e inovação

As empresas quando questionadas sobre o desenvolvimento de novos

produtos nos últimos dois anos, fora unâmines em afirmar que investem em

inovação.

Para 83% das empresas o desenvolvimento de novos produtos é interno

(Gráfico 14), sendo que para 33% a inovação é de responsabilidade do setor

de Produção/Engenharia (Gráfico 15).

Gráfico 13: Fatores de competitividade

Fonte: Pesquisa do Setor de Moagem/Ideies

Gráfico 14: Desenvolvimento de novos produtos Gráfico 15: Setores onde ocorre a inovação

Fonte: Pesquisa do Setor de Moagem/Ideies

26

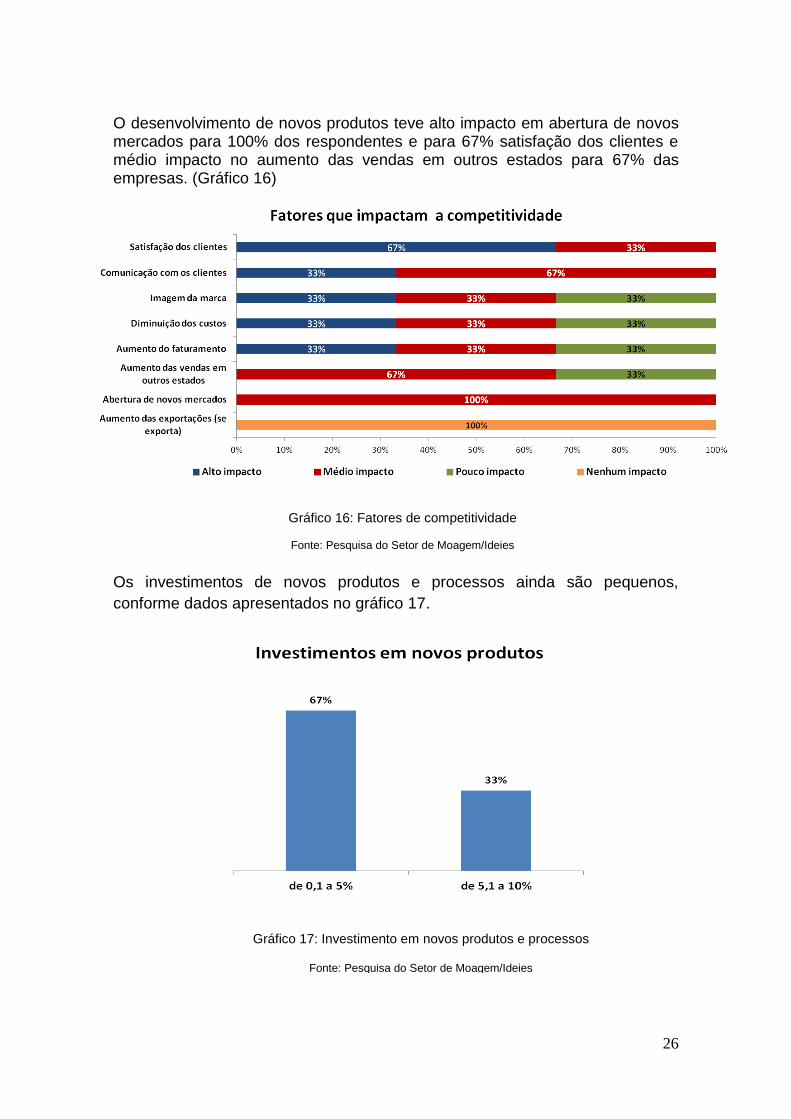

O desenvolvimento de novos produtos teve alto impacto em abertura de novos mercados para 100% dos respondentes e para 67% satisfação dos clientes e médio impacto no aumento das vendas em outros estados para 67% das empresas. (Gráfico 16)

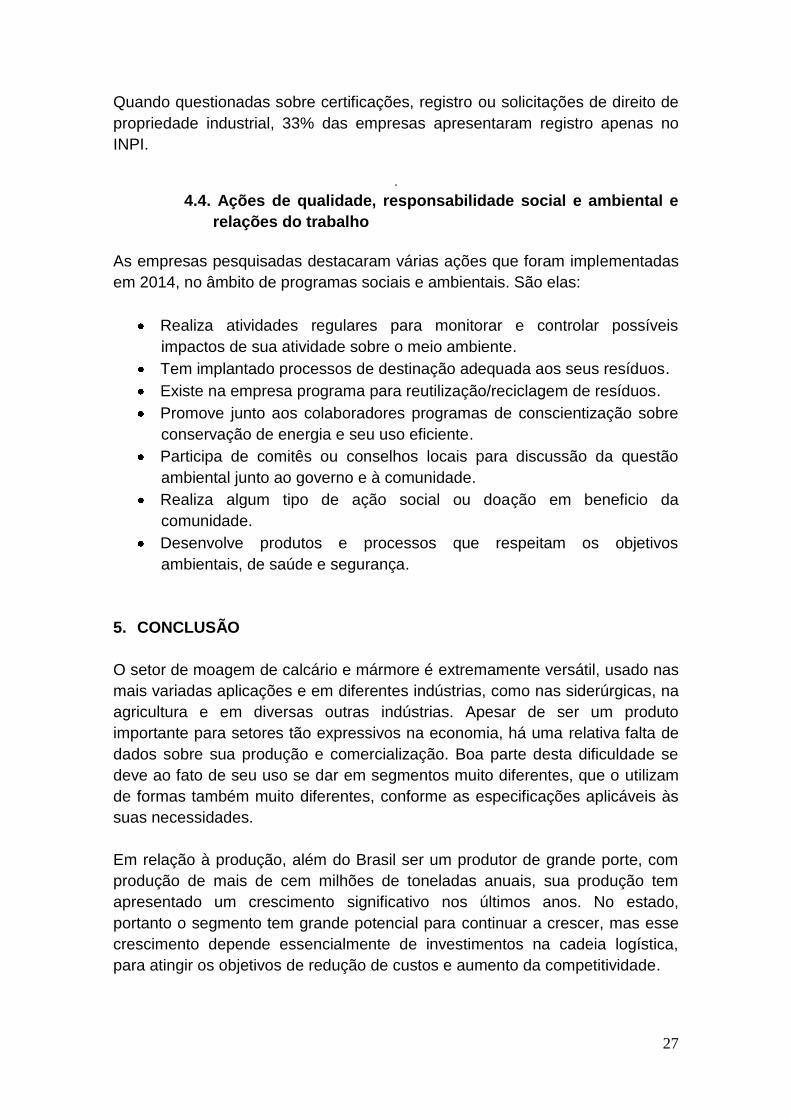

Os investimentos de novos produtos e processos ainda são pequenos,

conforme dados apresentados no gráfico 17.

Gráfico 17: Investimento em novos produtos e processos

Fonte: Pesquisa do Setor de Moagem/Ideies

Gráfico 16: Fatores de competitividade

Fonte: Pesquisa do Setor de Moagem/Ideies

27

Quando questionadas sobre certificações, registro ou solicitações de direito de

propriedade industrial, 33% das empresas apresentaram registro apenas no

INPI.

.

4.4. Ações de qualidade, responsabilidade social e ambiental e

relações do trabalho

As empresas pesquisadas destacaram várias ações que foram implementadas

em 2014, no âmbito de programas sociais e ambientais. São elas:

Realiza atividades regulares para monitorar e controlar possíveis

impactos de sua atividade sobre o meio ambiente.

Tem implantado processos de destinação adequada aos seus resíduos.

Existe na empresa programa para reutilização/reciclagem de resíduos.

Promove junto aos colaboradores programas de conscientização sobre

conservação de energia e seu uso eficiente.

Participa de comitês ou conselhos locais para discussão da questão

ambiental junto ao governo e à comunidade.

Realiza algum tipo de ação social ou doação em beneficio da

comunidade.

Desenvolve produtos e processos que respeitam os objetivos

ambientais, de saúde e segurança.

5. CONCLUSÃO

O setor de moagem de calcário e mármore é extremamente versátil, usado nas

mais variadas aplicações e em diferentes indústrias, como nas siderúrgicas, na

agricultura e em diversas outras indústrias. Apesar de ser um produto

importante para setores tão expressivos na economia, há uma relativa falta de

dados sobre sua produção e comercialização. Boa parte desta dificuldade se

deve ao fato de seu uso se dar em segmentos muito diferentes, que o utilizam

de formas também muito diferentes, conforme as especificações aplicáveis às

suas necessidades.

Em relação à produção, além do Brasil ser um produtor de grande porte, com

produção de mais de cem milhões de toneladas anuais, sua produção tem

apresentado um crescimento significativo nos últimos anos. No estado,

portanto o segmento tem grande potencial para continuar a crescer, mas esse

crescimento depende essencialmente de investimentos na cadeia logística,

para atingir os objetivos de redução de custos e aumento da competitividade.

28

6. REFERÊNCIAS

Silva, J. O. Produto RT 38 Perfil do Calcário, Ministério de Minas e Energia – MME, agosto 2009. Sampaio, J. A., Almeida, S. L. M., 2009. Calcário e Dolomito – Capítulo 16, in Rochas & Minerais Industriais: Usos e Especificações, Ed. Adão Benvindo da Luz e Fernando A. Freitas Lins. SINDIROCHAS - Sindicato da Indústria de Rochas Ornamentais, Cal e Calcários do Espírito Santo. Informações do setor de moagem de Calcário e Mármore do ES. DNPM - Departamento Nacional de Produção Mineral. Sumário Mineral 2014, pg. 42 a 44. SINDICAL – Sindicato das Indústrias de Calcário e Derivados para Uso Agrícola do Estado de São Paulo, 2009. Site institucional. Disponível em http://www.sindical.com.br, acessado em 17-05-2009. Pavitt, K. (1984). Sectoral patterns of technical change: towards a taxonomy and a theory. Research Policy, 13(6), 343-373. Porter, M. E. (1996). Estratégia competitiva. Rio de Janeiro: Campus. Speech by HoD David Daly at the 10 Annual General Meeting of the Spice Council.

29

7. ANEXO

NOTA METODOLÓGICA Padrões de concorrência - As cinco forças de Porter Segundo o consagrado modelo de Porter (1996), a concorrência no seio de uma indústria, ao condicionar as taxas de retorno, é orientada por cinco forças: (a) ameaça de novos entrantes, (b) grau de rivalidade entre as empresas existentes, (c) ameaça de produtos substitutos, (d) poder de negociação de fornecedores e (e) poder de negociação de clientes. Isoladas ou em conjunto, estas são cruciais na determinação ou formulação de estratégias empresariais. As ameaça de novos entrantes é condicionada pelas barreias à entrada cujas fontes fundamentais são: economias de escala, necessidades de capital, diferenciação de produto, custo de mudança e acesso a canais de distribuição. A rivalidade é conseqüência da interação dos seguintes fatores: número de concorrentes; velocidade de crescimento da indústria; peso relativo dos custos fixos na composição de gastos empresariais; baixa diferenciação ou custo de mudança; altos custos para a obtenção de incrementos de produção; concorrentes divergentes cujas assimetrias de estratégias impedem o entendimento acerca do funcionamento da indústria e baixas barreiras à saída. A ameaça de produtos substitutos é condicionada pela oferta de produtos e serviços de outros segmentos industriais que podem competir em um mesmo segmento de mercado. Por fim, um alto poder de negociação de fornecedores e clientes pode afetar a rentabilidade de um empreendimento

Padrões de desenvolvimento tecnológico - Tipologia de Pavitt

Pavitt (1984) através de um estudo empírico identificou quatro padrões setoriais de inovação, a saber:

1- setores receptores de progresso técnico: compreendem setores industriais nos quais as principais inovações foram geradas fora desses mesmos setores, sobretudo na indústria de máquinas e equipamentos e de insumos (nesse caso, a tecnologia vem incorporada em outras mercadorias – maquinas e insumos – sendo seu o acesso feito nas transações de mercado). 2 - setores intensivos em escala: nesses é necessário o domínio de um conjunto de conhecimentos relativamente amplo, abrangendo a tecnologia de processo e a tecnologia de produtos; nessa classe de indústria, as inovações são tanto de processos (objetivando a redução de custos de produção) quanto de produtos (principalmente nos segmentos em que a diferenciação e a produção de produtos especiais são aspectos relevantes na concorrência); aqui as inovações são geradas tanto internamente às empresas como em cooperação com fornecedores, principalmente de bens de capital; por fim, esses mercados são mais concentrados tanto pela escala de plantas e de

30

empresas quanto pelas economias de escala derivadas do aprendizado tecnológico. 3 - ofertantes especializados: compreendem indústrias produtoras de máquinas e equipamentos e de instrumentação; para essas indústrias deter tecnologia de produto é estratégico (o fator crítico de concorrência é a performance dos produtos); por atuarem sob encomenda não há espaço para ganhos à escala o que implica que há espaço para atuação de empresas de pequeno e médio porte (porém muito capacitadas tecnologicamente nos seus segmentos de mercado); pela sua natureza, as inovações são geradas internamente às empresas e em cooperação com seus grandes clientes. 4 - setores baseados em ciência: para as empresas pertencentes a essa categoria o desenvolvimento tecnológico é de fronteira, utilizando-se também os conhecimentos científicos que se encontram na fronteira das ciências básicas; nelas, as inovações se orientam ao lançamento de novos produtos e novos processos de produção objetivando a redução de custos; em geral atuam são grandes empresas em termos de escala de gasto em faturamento e P&D. A tipologia Pavitt permite algumas conclusões importantes para serem consideradas na definição de uma estratégia de desenvolvimento nacional: (a) mostra que os setores de atuação das empresas impõem determinados comportamentos empresariais; (b) mostra que os setores também guardam assimetrias entre si, revelando a importância da dimensão setorial para uma consideração analítica; (c) indica que não apenas os setores industriais são diferentes como existe uma certa hierarquia entre eles na medida em que alguns setores geram e transmitem conhecimento técnico e outros são receptores de progresso técnico.