Embed Size (px)

Citation preview

ANALISA PUTUSAN MAHKAMAH AGUNG NO 715 K/Ag/2014

TENTANG KLAUSUL PENGALIHAN TANGGUNG JAWAB RESIKO

DALAM PERJANJIAN PEMBIAYAAN MUSYARAKAH PADA BANK

SUMUT SYARIAH

TESIS

Diajukan Kepada Fakultas Syari’ah dan Hukum untuk Memenuhi

Salah Satu Persyaratan Memperoleh Gelar Magister Hukum (MH)

Oleh:

Lalu Fahrizal Cahyadi

NIM : 21150433000002

PROGRAM STUDI MAGISTER HUKUM EKONOMI SYARIAH

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

JAKARTA

1438 H/2017 M

v

Abstrak

Akad pembiayaan musyarakah merupakan salah satu produk akad

pembiayaan di Bank Sumut syariah selain akad-akad lainnya. Pembiayaan

tersebut dalam asasnya adalah akad amanah dimana dua orang atau lebih

bekerjasama dalam modal (dana) atau usaha (tenaga) atau salah satunya dengan

ketentuan bahwa kuntungan dan resiko akan ditanggung bersama sesuai dengan

kesepakatan diantara para pihak. Sengketa terjadi antara pihak Bank dan nasabah

yang diwakilkan oleh ahli warisnya karena merasa dirugikan dalam perjanjian

musyarakah tersebut. Ahli waris dalam hal ini mewakilkan nasabah yang

meninggal dunia merasa dirugikan karena pihak nasabah telah membayarkan

premi asuransi jiwa kepada perbankan yang sebagai perpanjangan tangan dari

perusahaan asuransi. Dalam sisi lain, nasabah telah mentandatangani surat

pernyataan yang berisikan pengalihan tanggung jawab resiko apabila terjadi

sesuatu (dalam hal ini terjadi kematian). Seharusnya dalam pencairan dana

pembiayaan musyarakah tersebut, perbankan harus meminta terlebih dahulu

kepada nasabah untuk memenuhi syarat-syarat yang ditentukan, akan tetapi dalam

hal ini perbankan melakukan sebuah kelalaian dengan mencairkan dana

pembiayaan musyarakah dengan syarat menyusul kemudian. Surat pernyataan

yang ditandatangani oleh nasabah tersebut merupakan suatu klausul tentang

pengalihan tanggung jawab resiko yang bertentangan dengan prinsip perbankan

yaitu keadilan dan maslahat. Selain itu, bertentangan dengan asas itikad baik

dalam sebuah perjanjian.

Dalam perkara ini, terdapat perbedaan pertimbangan dan putusan hakim

khususnya dalam syarat formil gugatan penggugat (ahli waris nasabah) antara

Peradilan tingkat I (pertama) dengan Peradilan tingkat banding dan kasasi. Dalam

putusan kasasi atau Mahkamah Agung No 715K/Ag/2014 Majlis Hakim dalam

pertimbangannya menyatakan bahwa gugatan penggugat mengandung cacat

formil dalam hal ini gugatan penggugat mengandung obscuur libel, dimana

penggugat tidak menjelaskan secara rinci tuntutan (petitum) kepada siapa

dibebankan pembiayaan yang sudah dipinjam oleh nasabah sewaktu hidupnya

sehingga gugatan penggugatan tidak dapat diterima atau NO (niet ontvankelijke

verklaard). Berdasarkan analisis asas dan teori sebuah gugatan, putusan hakim

dalam tingkat kasasi dalam perkara perjanjian musyarakah ini sudah tepat, dimana

gugatan penggugat belum memenuhi dan menjelaskan secara cermat dan rinci di

dalam gugatannya.

Kata kunci : Pengalihan Risiko akad Musyarakah, Analisi Pertimbangan

Hukum Hakim, Ekonomi Syariah

Pembimbing : Dr. Muhammad Maksum, SH, MA, MAC.

Daftar Pustaka : 1956 s.d 2017

vi

KATA PENGANTAR

ن ح حي بسم هللا الر الر

Alhamdulillah, penulis panjatkan puji syukur ke hadirat Allah SWT atas

segala limpahan nikmat dan karunia-Nya, sehingga penulis dapat

menyelesaikan penyusunan tesis ini. Untaian shalawat beriringkan salam

penulis haturkan kepada baginda Nabi Muhammad SAW yang atas kuasa

Allah SWT telah mengeluarkan kita dari zaman kegelapan menuju zaman

terang-benderang yang penuh dengan ilmu pengetahuan, semoga syafaat

beliau senantiasa tercurahkan kepada seluruh kaum muslimin sampai hari

akhir nanti.

Berbagai macam kesulitan dan cobaan menghalangi penulis dalam

menyelesaikan tesis ini, namun kesulitan dan cobaan tersebut berakhir pada

suatu jalan kemudahan yang hadir berkat bimbingan, bantuan serta dukungan

yang sangat berguna dari berbagai pihak.

Dengan demikian, pada kesempatan ini penulis mengungkapkan rasa

terima kasih yang tulus disertai rasa hormat dan penghargaan yang sebesar-

besarnya kepada:

1. Prof. Dr. Dede Rosyada,MA., Rektor Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

2. Dr. Asep Saepudin Jahar, MA.,Ph.D., Dekan Fakultas Syariah dan Hukum

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Dr. Nurhasanah,M.Ag, Ketua Program Studi Magister Hukum Ekonomi

Syariah dan Chairul Hadi, M.A Sekretaris Program Studi Magister Hukum

Ekonomi Syariah

4. Dr. Muhammad Maksum, SH, MA, MAC. selaku pembimbing tesis

penulis yang telah bersedia meluangkan waktu untuk memberikan

bimbingan dan arahan kepada penulis, sehingga penulis dapat

menyelesaikan tesis ini dengan baik, semoga beliau selalu dalam

lindungan dan kasih sayang Allah SWT.

vii

5. Narasumber dan seluruh Hakim Pengadilan Tingkat Pertama Bapak Drs.

H. Abdul Halim Ibrahim,. M.H. dan Hakim Pengadilan Tinggi Agama

Bapak Dr. H. Yusuf Buchori, S.H., M.SI. dan Hakim Mahkamah Agung,

yang telah memberikan izin serta membantu penulis dalam observasi dan

wawancara terkait data yang penulis perlukan dalam penelitian tesis, juga

telah bersedia menjadi narasumber dan memberikan informasi kepada

penulis.

6. Seluruh dosen Program Studi Magister Hukum Ekonomi Syariah Fakultas

Syariah dan Hukum yang telah memberikan ilmu dan pengetahuan selama

penulis menuntut ilmu di Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

7. Teristimewa untuk Ayahanda Drs. H. Lalu Saswadi., MM. dan Bunda Hj.

Dra Baiq. Nursasih., BA, serta istri Tercinta Riyan Pinasti Rahajeng, SE.

abdi diriku atas kasih sayang, pengorbanan, motivasi dan doa yang tiada

henti sehingga penulis bisa menjadi seperti yang sekarang. Juga untuk

kakak juga adikku tersayang, dr. Lalu Muhammad Editia Subihardi dan

Lalu Muhammad Badzlan Rahmadi dan Lalu Muhammad Fadlulu Hadi

Wibawa yang telah memberikan doa dan dukungan kepada penulis serta

menjadi motivasi bagi penulis agar memberikan teladan yang baik, seluruh

keluarga besar dari Sambas yang selalu memberikan doa dan dukungan

kepada penulis.

8. Sahabat-sahabat saya: Hatoli, Muhammad Zarkasyi, Chairul Lutfi, M.

Anwaruddin Nasution, Yodi Tistanto, M. Zakariya dan Anik Mulyana,

suka duka kita akan selalu menjadi sebuah kenangan yang takkan

terlupakan. Semoga persahabatan akan tetap terus terjalin dengan baik

walaupun terdapat jarak dan waktu diantara kita.

9. Semua pihak yang tak bisa penulis sebutkan satu-persatu, terima kasih atas

segala bantuannya dalam penyusunan tesis ini.

Meskipun telah berupaya dengan optimal, penulis menyadari bahwa tesis

ini masih banyak kekurangan dari berbagai segi dan jauh dari sempurna,

karena kesempurnaan hanya milik Allah semata. Sehingga saran dan kritik

viii

yang bersifat membangun penulis harapkan untuk kebaikan tesis ini. Akhirnya

penulis berdoa semoga tesis ini dapat memberikan manfaat bagi penulis

khususnya dan para pembaca tentunya.

Jakarta, 06 Desember 2017

Penulis

i

DAFTAR ISI

HALAMAN JUDUL......................................................................................................i

PERSETUJUAN PEMBIMBING...............................................................................ii

LEMBAR PENGESAHAN PENGUJI.......................................................................iii

LEMBAR PERNYATAAN..........................................................................................iv

ABSTRAK......................................................................................................................v

KATA PENGANTAR...................................................................................................vi

DAFTAR ISI..................................................................................................................ix

BAB I PENDAHULUAN

A. Latar Belakang Masalah ............................................................................ 1

B. Pembatasan dan Rumusan Masalah .......................................................... 6

C. Tujuan dan Manfaat Penulisan .................................................................. 6

D. Penelitian Terdahulu yang Relevan .......................................................... 7

E. Metode Penelitian dan Metode Penulisan ................................................. 9

F. Kerangka Teorik........................................................................................ 11

G. Sistematika Penulisan ............................................................................... 19

BAB II PROFIL PERUSAHAAN PT. BANK SUMUT SYARIAH

A. Sejarah dan Visi Misi PT. Bank Sumut Syariah.......................................20

B. Struktur Organisasi Bank Sumut Syariah ................................................23

C. Akad Pembiayaan Musyarakah Di Bank Sumut Syariah.........................25

ii

BAB III. KLAUSUL PENGALIHAN TANGGUNG JAWAB RESIKO DALAM

PERKARA PERJANJIAN MUSYARAKAH DI PUTUSAN MAHKAMAH

AGUNG NO 715 K/Ag/2014

A. Posisi Kasus Gugatan Perkara........................................................................45

B. Klausul Pengalihan Tanggung Jawab Resiko Dalam Surat Pernyataan Pada

Perkara Perjanjian Musyarakah di Putusan Mahkamah Agung No

715/K/Ag/2014..............................................................................................48

C. Akibat Hukum Penerapan Klausul Pengalihan Tanggung Jawab Resiko Dalam

Surat Pernyataan Pada Perkara Perjanjian Musyarakah Berdasarkan Hukum

Perjanjian Islam, KUHPerdata......................................................................52

1. Berdasarkan Hukum Perjanjian Islam.......................................................53

2. Berdasarkan Kitab Undang-Undang Hukum Perdata (KUHPerdata)......64

BAB IV. ANALISA PUTUSAN HAKIM ATAS TIDAK DAPAT

DITERIMANYA GUGATAN PENGGUGAT DALAM PERKARA

PERJANJIAN PEMBIAYAAN MUSYARAKAH PADA PUTUSAN

MAHKAMAH AGUNG NO 715 K/Ag/2014

A. Pertimbangan Hukum dan Amar Putusan Majlis Hakim..............................74

B. Analisa Putusan Hakim Atas tidak dapat diterimanya (NO) gugatan atau

permohonan Kasasi penggugat dalam perkara perjanjian pembiayaan

musyarakh di Putusan Mahkamah Agung No 715 K/Ag/2014....................77

C. Upaya Hukum Yang Dapat Dilakukan Terhadap Putusan Yang Dinyatakan

Tidak Dapat Diterima/ NO (Niet Ontvankelijk verklaard)...........................91

iii

BAB V. PENUTUP

A. Kesimpulan...................................................................................................93

B. Saran-saran...................................................................................................96

DAFTAR PUSTAKA............................................................................................99

LAMPIRAN-LAMPIRAN...................................................................................114

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Melihat kian luasnya dan beragamnya peran perbankan syari‟ah dewasa ini,

maka aspek perlindungan hukum dan penerapan asas perjanjian dalam suatu akad

atau kontrak antara Nasabah dan Perbankan Syari‟ah menjadi sangat penting

untuk dibahas.1 Rumitnya penerapan kontrak (akad) pada transaksi modern

memerlukan terobosan dari otoritas fatwa itu sendiri (DSN-MUI) untuk

menyesuaikan akad-akad tersebut (Takyi>f)2 dengan transaksi modern, salah

satunya dengan mengkombinasi akad-akad yang ada. Model akad yang digunakan

dalam produk keuangan syari‟ah menurut Muhammad Maksum dapat dipetakan

dalam tiga bentuk, yaitu akad tunggal (basi>th), multiple contract („uqu>d

mujtami‟ah), dan plural contract („uqu>d muta‟addidah). Akad berganda dan

akad berbilang yang ada merupakan bentuk pengembangan dari akad tunggal

karena akad tunggal belum mampu untuk dapat mewadahi transaksi modern yang

kompleks saat ini.3 Syarat atau ketentuan mengadakan kontrak atau perjanjian

1 Rahmani Timorita Yulianti, Asas-Asas Perjanjian (Akad) Dalam Hukum Kontrak

Syariah, La Riba Journal Ekonomi Islam Vol. II, No 1, Juli 2008 hlm. 92-93. 2 At-Takyi>f al-Fiqhy menurut al-Qahtaniy: التصور الكامل للواقعة ، وتحزيز األصل الذي تنتمي إليه

“Yaitu menggambarkan peristiwa/kejadian sesuatu secara lengkap dan menjelaskan sesuatu yang

asli dari yang telah dikembangkan”.lihat Musfiri>n bin Ali bin Muhammad Al-Qahthaniy, Manhaj

Istinba>th al-Ahka>m an-Nawa>zhil al-Fiqhiyyah al-Mua>shirah, (Jeddah : Da>r al-Andalusia

al-Khadrhaa, Cet kedua, 2010), hlm. 354.

3 Modifikasi akad telah dipraktikkan oleh lembaga keuangan syari‟ah dan disahkan oleh

otoritas keuangan. Model akad tunggal hanya mencakup satu akad dalam transaksi contohnya

adalah seperti jual beli, sewa menyewa, kerja sama (syirkah), dan salam. Dalam fatwa DSN-MUI

sebanyak enam belas (16) akad. Model akad berganda (mujtami‟ah) sebagian ahli fikih

menyebutnya dengan akad murakkabah adalah berhimpunnya beberapa akad dalam satu transaksi

dengan cara di himpun atau bertukar yang mana seluruh hak dan kewajiban dari akad tersebut

dianggap sebagai akibat hukum satu transaksi contohnya mura>bahah, letter of credit syari‟ah,

kartu syari‟ah, mudha>rabah mushtarakah dan musya>rakah mutana>qishah. Model akad

berbilang (Muta‟addidah) adalah akad yang berbilang dari sisi syarat, akad, pelaku, harga, objek,

dan lainnya. Dua atau lebih akad yang dihimpun dalam satu transaksi namun terpisah antara satu

akad dengan lainnya termasuk dalam kategori akad berbilang contohnya istishna>‟a al-Mawa>zy,

salam mawa>zy, al-ija>rah al-muntahiyah bi-Attamli>k (IMBT), dan sale and lease back.

Perbedaan akad mujtami‟ah dengan muta‟addidah terletak pada keberadaan akad-akad dan akibat

hukumnya. Pada mujtami‟ah akad-akad yang yang terhimpun tidak terpisah sedangkan

muta‟addidah akad-akad terpisah antara satu dan lainnya. akibat hukum dari mujtami‟ah adalah

satu sedangkan muta‟addidah sebanyak akad yang membangunnya. lihat Muhammad Maksum,

Model-Model Kontrak Dalam Produk Keuangan Syariah, Journal Al-A‟DALAH Vol.XXI, No. 1

Juni 2014, hlm. 49.

2

juga tertuang dalam ketentuan Undang-Undang No. 21 Tahun 2008 Tentang

Perbankan Syari‟ah yangmana salah satu prinsip dasar dalam perbankan syari‟ah

yaitu perbankan syariah harus menjalankan kegiatan usahanya berdasarkan prinsip

syariah.4

Tidak dipungkiri, Semakin luas peran perbankan syari‟ah memungkinkan

semakin besarnya sengketa atau konflik yang akan dapat timbul antara pihak satu

(perbankan) terhadap pihak lainnya (nasabah, stakeholder dan lainnya). Sengketa

yang terjadi tidak mungkin dibiarkan begitu saja, tetapi memerlukan sarana

penyelesaian hukum untuk menyelesaikannya. Dalam keadaan seperti itulah,

sarana penyelesaian hukum diperlukan kehadirannya untuk mengatasi berbagai

persoalan yang terjadi. Indonesia sebagai salah satu negara hukum, sudah

selayaknya menghormati dan menjungjung tinggi prinsip-prinsip dari suatu negara

hukum dalam penyelesaian perkara melalui proses hukum yang ada.5

Dalam suatu negara yang berdasarkan atas hukum (rechtstaats), kekuasaan

kehakiman merupakan badan yang sangat menentukan isi dan ketentuan kaidah-

kaidah hukum dari sebuah negara. Pengadilan sebagai lembaga yudikatif dalam

struktur ketatanegaraan di Indoensia memiliki fungsi dan peran strategis dalam

memeriksa, memutus, dan menyelesaikan sengketa yang terjadi diantara para

pihak.6 Ketentuan mengenai kekuasaan kehakiman secara konstitusional telah

diataur dalam Bab IX Pasal 24 ayat (2) menyebutkan bahwa “Kekuasaan

Kehakiman dilakukan oleh sebuah Mahkamah Agung dan Badan peradilan yang

berada dibawahnya dalam lingkungan Peradilan Umum, Peradilan Agama,

Peradilan Militer, Peradilan Tata Usaha Negara, dan oleh sebuah Mahkamah

Konstitusi”.7 Perkara ekonomi syariah dewasa ini berdasarkan Undang-Undnag

Nomor 3 tahun 2006 tentang perubahan atas Undang-Undang Nomor 7 tahun

4 Menimbang huruf a dan b Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan

Syariah asas, tujuan dan prinsip perbankan syariah. 5 Bambang Sutiyoso, Metode Penemuan Hukum, Upaya Mewujudkan Hukum Yang Pasti

dan Berkeadilan, (Yogyakarta: UII Press, April 2012), hlm. 2. 6 M. Natsir Asnawi, Hermeneutika Putusan Hakim Pendekatan Multidisipliner dalam

Memahami Putusan Peradilan Perdata, (Yogyakarta: UII Press, 2014), hlm. 3. 7 Secara yuridis, ketentuan mengenai kemandirian kekuasaan kehakiman telah diatur

antara lain dalam penjelasan Pasal 24 butir a, b, c, dan Pasal 25 UUD 1945, serta dalam Pasal 1

butir (1) Undang-Undang No. 48 Tahun 2009 tentang Kekuasaan Kehakiman.

3

1989 berada dibawah kewenangan dalam Lingkungan Peradilan Agama.8 Selain

penyelesaian melalui arbitrase syari‟ah perkara ekonomi syari‟ah dapat juga

diselesaikan melalui lingkungan peradilan agama. Dalam hal penyelesaian

sengketa melalui arbitrase syariah (BASYARNAS) lebih condong menghasilkan

hasil win win solution atau mufakat bersama, sedangkan apabila penyelesaian

sengketa melalui pengadilan agama diakhiri dan berpegang dengan putusan hakim

yang menyatakan para pihak menang ataupun kalah (win/lose).9 Subekti

mengemukakan bahwa pemeriksaan suatu sengketa di muka pengadilan diakhiri

dengan suatu putusan atau vonis. Putusan atau vonis pengadilan ini akan

menentukan atau menetapkan hubungan hukum riil di antara para pihak-pihak

yang berperkara.10

Hakim11

merupakan salah satu dari catur wangsa penegak hukum di Indonesia.

Sebagai salah satu penegak hukum, hakim mempunyai tugas pokok di bidang

yudisial (judicial)12

yaitu, menerima, memeriksa, memutuskan dan menyelesaikan

setiap perkara yang diajukan kepadanya.13

Terdapat dua aliran dalam pemikiran

tentang hubungan tugas hakim dengan undang-undang. Kaum dogmatik,

mengatakan bahwa tugas hakim adalah menghubungkan antara fakta konkrit yang

diperiksanya dengan ketentuan undang-undang yang ada. Sedangkan kaum

nondogmatik, mengatakan bahwa tugas hakim adalah menghubungkan antara

sumber hukum atau bukan hukum dengan fakta konkrit yang diperiksanya.14

Dalam perkara perdata agama ekonomi syari‟ah ini, terdapat adanya sengketa

dengan menggunakan akad pembiayan musya>rakah diperbankan syari‟ah.15

8 Pasal 49 berbunyi Pengadilan Agama bertugas dan berwenang memeriksa, memutus,

dan menyelesaikan perkara di tingkat pertama antara orang-orang yang beragama Islam di bidang:

a) Perkawinan, b) Waris, c) Wasiat, d) Hibah, e) Wakaf, f) Zakat, g) Infaq, h) Shadaqah, dan i)

Ekonomi Syariah. 9 Nurul Ichsan, Penyelesaian Sengketa Ekonomi Syariah di Indonesia, (Journal Ahkam

Vol. XV, No. 2, Juli 2015), hlm. 231. 10

R.Subekti, Hukum Pembuktian, (Jakarta: Pradnya Paramita, Cet. 18, 2010), hlm. 67. 11

Hakim /hakim/orang yang mengadili perkara dalam pengadilan dan mahkamah,

https://kbbi.web.id/hakim 12

Judicial/appropriate to a lawa court or judge; relating to the administration of justice.

hubungan dengan hukum pengadilan atau hakim juga berkaitan dengan administrasi peradilan

(lembaga hukum atau lembaga yudikatif). https://en.oxforddictionaries.com/defination/judicial 13

Sudikno Mertokusumo, Metode Penemuan Hukum, (Yogyakarta :Citra Aditya Bakti,

1993), hlm. 7. 14

Achmad Ali, Menguak Tabir Hukum, (Bogor : Ghalia Indonesia, 2008), hlm. 103. 15

https://putusan.mahkamahagung.go.id/pengadilan/mahkamahagung/direktori/perdata-

agama/ekonomi-syariah

4

Akad pembiayaan musya>rakah dalam teorinya merupakan suatu akad kerjasama

antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing

pihak memberikan kontribusi dana, amal, expertise/keahlian dengan kesepakatan

bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan

kesepakatan.16

Dalam ketentuan Fatwa Dewan Syari‟ah Nasional No: 08/DSN-

MUI/IV/2000 Tentang Pembiayaan Musya>rakah tertulis “bahwa Pembiayaan

Musya>rakah yaitu pembiayaan yang berdasarkan akad kerjasama antara dua

pihak atau lebih untuk suatu usaha tertentu, dimana masing-masing pihak

memberikan kontribusi dana dengan ketentuan bahwa keuntungan dan resiko

akan ditanggung bersama sesuai dengan kesepakatan”.17

Dalam perjanjian pembiayaan musya>rakah tersebut, nasabah telah

membayarkan sejumlah pembayaran untuk premi asuransi jiwa18

dan lainnya yang

disyaratkan oleh perbankan syariah sebagai syarat tambahan sebelum pencairan

dana pembiayaan musya>rakah tersebut. Muhammad Maksum menyatakan dalam

disertasinya bahwa secara prinsip, syari‟ah membenarkan dan membolehkan

adanya penetapan syarat tambahan selama tidak bertentangan dengan aturan baku

yang ada. Akan tetapi syarat tambahan yang diterapkan oleh perbankan syari‟ah

masih dapat diperselisihkan keabsahannya seperti pelimpahan tanggung jawab

dari satu pihak kepihak lainnya.19

Dalam perkara ekonomi syari‟ah tersebut,

pencairan dana pembiayaan musya>rakah tersebut ternyata dicairkan oleh

perbankan dengan syarat-syarat menyusul kemudian. Selang 3 kali angsuran oleh

nasabah atau 4 bulan setelah pencairan pembiayaan musya>rakah nasabah

meninggal dunia dan usaha nasabah mengalami kemunduran sehingga tidak dapat

melanjutkan kembali angsuran pembiayaan musya>rakah tersebut. Pembiayaan

musya>rakah tersebut seharusnya dicover dengan asuransi yang telah dibayarkan

preminya oleh nasabah pada awal pencairan dana akan tetapi, terkendala syarat

16

Adiwarman A. Karim, Bank Islam Analisis Fiqih dan Keuangan, (Jakarta : Raja

Grafindo Cet 3, 2006), hlm. 90. 17

Fatwa Dewan Syari‟ah Nasional Nomor : 08/DSN-MUI/IV/2000 Tentang Pembiayaan

Musyarakah. 18

Peraturan Otoritas Jasa Keuangan Nomor 69/POJK.05/2016 Tentang Penyelenggaraan

Usaha Perusahaan Asuransi, Perusahaan Asuransi Syariah, Perusahaan Reasuransi, dan

Perusahaan Reasuransi Syariah. 19

Muhammad Maksum, Fatwa Ekonomi Syariah Di Indonesia, Malaysia, Dan Timur

Tengah, Badan Litbang dan Diklat Kementerian Agama RI, Cetakan Pertama Desember 2013,

hlm. 209.

5

administrasi yaitu nasabah belum melakukan syarat medical check up yang

disyaratkan oleh pihak asuransi. Sebenarnya pihak asuransi sudah memberikan

surat pemberitahuan kepada perbankan agar diteruskan kepada pihak nasabah agar

melakukan medical check up tetapi perbankan belum memberikan surat tersebut

kepada nasabah sampai nasabah meninggal dunia. Maka dalam hal ini, pihak

asuransi tidak dapat mengeluarkan polis yang seharusnya dapat dimiliki oleh

nasabah untuk menutupi sisa hutang nasabah. Dalam pembiayaan musyarakah

tersebut juga terdapat surat pernyataan yang dibuat oleh nasabah dengan

disaksikan oleh ahli waris sekaligus istri nasabah. Dalam surat pernyataan tersebut

yang sebagai bagian dari suatu perjanjian Pembiayaan musya>rakah tersebut

Nomor 120/KCSY-02-APP/MSY/2011 yang berbunyi “….Apabila dikemudian

hari pada saat asuransi jiwa saya belum terbit polisnya, terjadi sesuatu pada diri

saya dan mengancam jiwa saya, ahli waris saya tidak akan menuntut pihak bank

dan seluruh pembiayaan saya tetap akan menjadi tanggung jawab ahli waris saya

hingga selesai”. Syarat tambahan yang berupa surat pernyataan tersebut, terdapat

di dalamnya yang berisikan membatasi, melimpahkan atau menghapus sama

sekali tanggung jawab atau pengalihan resiko sesuatu yang merugikan dari

perjanjian tersebut kepada pihak lainnya atau nasabah juga bertentangan dengan

tujuan maupun teori prinsip dari akad musya>rakah sendiri.20

Selain itu, dalam perkara ini para hakim disetiap tingkat peradilan berbeda

pendapat atau putusan dalam hal gugatan penggugat. Di Pengadilan tingkat

pertama hakim menerima gugatan penggugat dan mengabulkan gugatan

penggugat sebagian atau memenangkan pihak nasabah dalam amar putusan

Nomor 967/Pdt.G/2012/PA.Mdn. Selanjutnya pada putusan hakim di tingkat

banding atau kasasi, Hakim memutuskan tidak dapat menerima gugatan

penggugat atau menolak permohonan kasasi penggugat atau memutuskan NO

(Niet Ontvankelijke Verklaard) yang tercantum dalam amar putusan hakim Nomor

124/Pdt.G/2013/PTA-Mdn dan Putusan Nomor 715 K/Ag/2014. Dalam hal ini,

putusannya membatalkan putusan Pengadilan tingkat pertama sebelumnya.21

20

Lihat dalam Putusan Pengadilan Agama Medan Tingkat I Nomor

967/Pdt.G/2012/PA.Mdn. 21

Direktori Putusan Mahkamah Agung Republik Indonesia, Putusan Nomor 715

K/Ag/2014 Perkara Perdata Agama dalam tingkat kasasi.

6

Berdasarkan latar belakang diatas, penulis membuat judul dalam penelitian

ini penulis tentang “Analisa Putusan Mahkamah Agung NO 715K/Ag/2014

Tentang Klausul Pengalihan Tanggung Jawab Resiko Dalam Perjanjian

Pembiayaan Musyarakah Pada Perbankan Sumut Syariah Cabang

Padangsidempuan”.

B. Batasan Masalah dan Rumusan Masalah

1. Batasan Masalah

Berdasarkan latar belakang masalah di atas, maka penulis mencoba

membataskan permasalahan tersebut dengan memfokuskan ruang lingkup

diantaranya adalah bagaimana akibat hukum Penerapan klausul pengalihan

tanggung jawab resiko dalam perkara perjanjian pembiayaan musya>rakah di

Putusan Mahkamah Agung No 715 K/Ag/2014 berdasarkan hukum Islam juga

berdasarkan KUHPerdata serta bagaimana dasar pertimbangan hukum hakim

atas tidak dapat diterimanya gugatan penggugat dalam perkara perjanjian

pembiayaan musyarakah di Putusan Mahkamah Agung Nomor 715

K/Ag/2014?

2. Rumusan Masalah

Berdasarkan latar belakang diatas, penulis membatasi pembahasan masalah

dalam penelitian ini sebagai berikut :

1. Bagaimana Akibat Hukum Klausul pengalihan tanggung jawab resiko

dalam Surat pernyataan pada perkara perjanjian pembiayaan

musya>rakah di Putusan Mahkamah Agung No 715 K/Ag/2014

berdasarkan hukum Islam juga berdasarkan KUHPerdata?

2. Bagaimana Pertimbangan hukum Hakim dalam putusannya atas tidak

dapat diterimanya gugatan penggugat dalam perkara perjanjian

pembiayaan musya>rakah di putusan Mahkamah Agung No 715

K/Ag/2014?

C. Tujuan dan Manfaat Penelitian

Berdasarkan rumusan masalah di atas, terdapat beberapa tujuan-tujuan yang

hendak dicapai dalam penulisan ini, diantaranya adalah:

1. Untuk mengetahui Akibat Hukum Penerapan Klausul pengalihan tanggung

jawab resiko dalam perkara perjanjian pembiayaan musyarakah di Putusan

7

Mahkamah Agung No 715 K/Ag/2014 berdasarkan hukum Islam juga

berdasarkan KUHPerdata.

2. Untuk mengetahui pertimbangan hukum Hakim dalam putusannya atas

tidak dapat diterimanya gugatan penggugat dalam perkara perjanjian

pembiayaan musyarakah di putusan Mahkamah Agung No 715K/Ag/2014.

Adapun manfaat yang dapat diambil dari penulisan ini ialah sebagai berikut :

a. Secara Teoretis

Penelitian ini diharapkan dapat menjadi wacana dalam perumusan

kembali peraturan maupun ketentuan-ketentuan dalam perlindungan

nasabah perbankan khususnya perbankan syari‟ah dengan berlandaskan

prinsip-prinsip syari‟ah. juga diharapkan menjadi bahan informasi hukum

bagi para akademisi dalam bidang hukum dan masyarakat umum yang

berkaitan dengan pengalihan resiko dalam sebuah perjanjian pembiayaan

di perbankan syari‟ah.

b. Secara Praktis

Penelitian ini diharapkan dapat memberi masukan bagi para praktisi

dalam perbankan syari‟ah, seperti nasabah serta pihak perbankan syari‟ah

agar tidak kembali terjadinya suatu sengketa dan mengambil langkah-

langkah dalam melakukan sebuah gugatan ke pengadilan. Juga diharapkan

menjadi bahan rujukan dalam memutuskan perkara ekonomi syari‟ah,

serta dapat memberikan referensi bagi mahasiswa Fakultas Hukum dan

masyarakat luas.

D. Penelitian Terdahulu Yang Relevan

Dalam penelitian ini, penulis melakukan kajian terdahulu yang kiranya

berkaitan dengan judul dan tema yang penulis angkat untuk dijadkan bahan

penilitan. terdapat beberapa penelitian yang mengupas klasul pengalihan resiko di

antaranya:

Karya pertama, Journal Lex Privatium, Vol.II/No.3/Ags-Okt/2014 oleh Bure

Teguh Satria dalam “Eksistensi dan Akibat Hukum Klausula Eksonerasi”.

Sebagai kesimpulan dari teguh satria bahwa pertama, berdasarkan pada prinsip

Konsensualisme (1320 KUH Perdata) dan prinsip Kebebasan berkontrak (1338

KUH Perdata) dimungkinkan bagi Kreditur/pelaku usaha untuk mencantumkan

8

klausula eksonerasi karena bagaimanapun debitur/konsumen masih diberikan

kesempatan untuk menyetujui (take it) atau menolak (leave it). Kedua, Akibat

hukum dari perjanjian yang menggunakan klausula eksonerasi batal demi hukum

yang berarti perjanjian batal secara deklaratif atau batal seluruhnya karena

merupakan bentuk pengalihan tanggung jawab pelaku usaha terhadap

perlindungan konsumen yang berakibat timbulnya suatu kerugian bagi

konsumen.22

Karya kedua, Journal Privat Law Edisi 07 Januari-Juni 2015 Fakultas Hukum

Universitas Sebelas Maret Surakarta oleh Danty Listiawati yang berjudul

“Klausula Eksonerasi Dalam Perjanjian Standar dan Perlindungan Hukum Bagi

Konsumen”. Dalam pernyataannya, keberadaan klausula eksonerasi kerap

disalahgunakan tidak hanya sekedar membebaskan diri dari beban tanggung

jawab akan tetapi juga sampai upaya menghapus tanggung jawab pihak yang kuat.

Selain itu penggunaan klausula eksonerasi bertentangan dengan prinsip atau teori

perikatan seperti prinsip kebebasan berkontrak, prinsip itikad baik dan lainnya23

Karya ketiga, Journal Dwi Fidhayanti Fakultas Syariah UIN Maulana Malik

Ibrahim Malang (2015) yang berjudul “Keabsahan Klausula Pengalihan Resiko

Pada Nasabah dalam Perjanjian Pembiayaan Murabahah”. Dwi dalam jurnalnya

menyatakan bahwa klausula pengalihan resiko dalam perjanjian yang dilakukan

perbankan kepada pihak nasabah dalam perjanjian pembiayaan murabahah

berdasarkan hukum positif dan kompilasi hukum Islam serta Undang-undang

Nomor 08 tahun 1998 tentang perlindungan konsumen menunjukkan bahwa

klausul pengalihan resiko dalam hukum perjanjian batal demi hukum dan pemikul

tanggung jawab atas resiko tersebut adalah Bank sebagai pembuat perjanjian.24

Karya Keempat, Journal USU (Universitas Sumatera Utara) Law Vol.4.No.1

(Januari 2016) Oleh Nurjannah, Tan Kamello, Hasim Purba, Utary Maharany

Barus, “Penerapan Klausul Eksonerasi Dan Akibat Hukumnya Dalam Perjanjian

22

Bure Teguh Satria, Eksistensi dan Akibat Hukum Klausula Eksonerasi, (Journal Lex

Privatium, Vol. II/No.3/ Agustus-Oktober/2014), hlm. 39-48. 23

Danty Listiawati, Klausula Eksonerasi Dalam Perjanjian Standar dan Perlindungan

Hukum Bagi Konsumen, (Journal Privat law Edisi 07 Januari-Juni 2015 Fakultas Hukum

Universitas Sebelas Maret Surakarta), hlm. 23-35. 24

Dwi Fidhayanti, Keabsahan Klausula Pengalihan Resiko Pada Nasabah dalam

Perjanjian Pembiayaan Murabahah, (De jure, Jurnal Syariah dan Hukum, Vol 6 02 Desember

2014), hlm. 128-137.

9

Pembiayaan Musyarakah Pada Bank Syariah (Studi Putusan Pengadilan Agama

Nomor 967/Pdt.G/2012/PA.Mdn)”, USU Law Journal, Vol.4.No.1 (Januari 2016)

139-15. Penerapan klausul eksonerasi dalam pandangan Hukum Perjanjian Islam

tidak dibenarkan karena bertentangan dengan Al Qur‟an surah As Syuro ayat (15)

yang melarang mengalihkan tanggung jawab kepada orang lain. Berdasarkan

KUHPerdata, klausul eksonerasi bertentangan dengan Pasal 1338 ayat (3) suatu

perjanjian harus dilaksanakan dengan itikad baik. Pasal 1339 bahwa perjanjian

diharuskan sesuai dengan asas kepatutan, kebiasaan dan undang-undang.

Berdasarkan analisis pertimbangan Hakim PA Nomor 967/Pdt.G/2012/PA.Mdn,

bank telah melakukan kelalaian dalam melengkapi syarat kelengkapan

administrasi asuransi yaitu surat Pemeriksaan Kesehatan sehingga perusahaan

asuransi belum memberikan persetujuan asuransi.25

Karya Kelima, Melina Hartanto, 031314253006 (2015) “Klasula Eksonerasi

Dalam Akad Pembiayaan Murabahah di Bank Syari‟ah”, Thesis Universitas

Airlangga. Hasil Penelitian, mengenai adanya klausula eksonerasi dalam akad

telah melanggar prinsip-prinsip syariah. Pencantuman klausula eksonerasi dalam

akad pembiayaan murabahah jelas melanggar prinsip syari‟ah, yaitu merupakan

perbuatan zalim yang menimbulkan ketidakadilan bagi pihak lainnya dan

melanggar prinsip perjanjian al-Musa>wah (kesetaraan atau keseimbangan) serta

al- Ada>lah (keadilan). Klausula baku yang mengalihkan sebagian atau seluruh

tanggung jawab merupakan suatu perbuatan yang dilarang oleh Undang-Undang

Perlindungan Konsumen dan Peraturan Otoritas Jasa Keuangan Nomor :

1/POJK.07/2013.26

C. METODE PENELITIAN DAN METODE PENULISAN

1. Metode Penelitian

Jenis penelitian ini menggunakan metode hukum normatif yuridis yaitu

pendekatan yang dilakukan berdasarkan bahan hukum utama dengan cara

menelaah teori-teori, konsep-konsep, asas-asas hukum serta peraturan

perundang-undangan yang berhubungan dengan penelitian ini.

25

Nurjannah, Penerapan Klausul Eksonerasi dan Akibat Hukumnya dalam Perjanjian

Pembiayaan Musyarakah pada Bank Syariah (Studi Putusan Pengadilan Agama Nomor

967/Pdt.G/2012/PA.Mdn), (USU Law Journal, Vol.4.No.1 Januari 2016), hlm.139-15. 26

Melina Hartanto, Klausula Ekosnerasi dalam Akad Pembiayaan Murabahah di Bank

Syariah, (Thesis Universitas Airlangga 2015).

10

Penelitian ini Juga menggunakan metode pendekatan kasus (Case

Approach) yaitu dengan melakukan telaah pada kasus yang berkaitan dengan

isu hukum yang dihadapi dan mengkaji pertimbangan hukum hakim yang

digunakan untuk sampai pada suatu putusan yang digunakan sebagai

argumentasi dalam memecahkan isu hukum yang dihadapi seperti penemuan

hukum dan penafsiran hukum oleh hakim dalam menafsirkan bahan-bahan

hukum yang berkenaan dengan perkara sengketa ekonomi syariah seperti

peraturan perundang-undangan, dan putusan-putusan hakim yang terdahulu

yang relevan dalam pengambilan putusan.27

Dalam penelitian ini, penulis juga menggunakan dua jenis data yaitu data

primer dan data sekunder. Untuk bahan hukum primer terdiri dari perundang-

undangan, catatan-catatan resmi atau risalah dalam pembuatan undang-undang

dan putusan-putusan hakim dan landasan-landasan hukum hakim dalam

mengambil keputusan. Sedangkan Sumber data sekunder yang di dapatkan

secara tidak langsung berupa semua publikasi atau keterangan yang

mendukung data primer seperti wawancara para majlis hakim, komentar-

komentar atas putusan pengadilan, dokumen-dokumen resmi, tulisan-tulisan

dalam buku ilmiah dan litelatur-litelatur, peraturan perundang-undangan yang

terkait. Data Sekunder Utama adalah Putusan Hakim yang ada di Pengadilan

Agama tingkat pertama Nomor 967/Pdt.G/2012/PA.Mdn, Pengadilan Tinggi

Agama 124/Pdt.G/2013/PTA-Mdn, dan Putusan Mahkamah Agung Nomor 715

K/Ag/2014.

2. Metode Pengumpulan Data

Untuk pendekatan penelitian normatif dilakukan dengan cara studi

kepustakaan (library based) yaitu dengan menelusuri bahan-bahan tertulis

seperti buku-buku dan artikel-artikel yang terkait, kitab undang-undang atau

pustaka lainnya yang terkait dengan judul dan masalah yang diteliti. Juga

menelaah beberapa putusan-putusan para hakim yang berkaitan khususnya

para hakim agama, serta wawancara para hakim.

27

Peter Mahmud Marzuki, Penelitian Hukum, (Jakarta:Kencana Prenada Media Group,

Cetakan keempat, Maret 2008), hlm. 119.

11

3. Metode Pengolahan Data

Setelah menentukan dan mengumpulkan data, peneliti kemudian mengolah

data dengan teknik deskriptis analitis. Deskriptif digunakan agar mampu

memahami dan memberikan gambaran yang jelas mengenai permasalahan

yang terkait dengan penelitian ini. menganalisa dengan mendeskripsikan

penemuan dan penafsiran hukum hakim atas putusan perkara dengan melihat

dan merujuk kepada sumber hukum yang ada.

D. KERANGKA TEORITIK

Teori yang akan digunakan oleh penulis dalam penelitian ini sebagai berikut :

1) Teori Penemuan Hukum

Dalam hakikatnya peraturan perundang-undangan yang telah ada belum

jelas, belum lengkap, bersifat statis, dan tidak dapat mengikuti perkembangan

masyarakat dan berdampak menimbulkan ruang kosong yang harus diisi oleh

hakim dengan menemukan hukumnya yang dilakukan dengan cara

menjelaskan, menafsirkan atau melengkapi peraturan perundang-undangannya.

Penemuan hukum oleh hakim tidak semata-mata menyangkut penerapan

peraturan perundang-undangan terhadap peristiwa konkret, tetapi juga

penciptaan hukumnya sekaligus.28

Penemuan hukum oleh hakim sangat

berkaitan dengan putusan yang akan diambil oleh hakim dalam menentukan

dan memutuskan suatu perkara. Dalam putusan, hakim harus

mempertimbangkan aspek yang bersifat yuridis, sosiologis, dan filosofis

sehingga keadilan yang dicapai dan dipertanggungjawabkan dalam putusan

adalah keadilan yang berorientasi pada keadilan hukum (legal justice), keadilan

masyarakat (sosial justice), dan keadilan moral (moral justice).29

Istilah penemuan hukum memberi sugesti seakan-akan hukumnya sudah

ada, jadi hakim tinggal mencari dan kemudian menerapkan dalam peristiwa

konkret. Sumber utama dalam penemuan hukum yang dilakukan oleh hakim

28

Sudikno Mertokusumo, Penemuan Hukum Sebuah Pengantar, (Yogyakarta: Liberty

Cetakan Kelima, April 2007), hlm. 37. 29

Lilik Mulyadi, Pergeseran Persepktif dan Praktik dari Mahkamah Agung Mengenai

Putusan Pemidanaan, (Majalah Hukum Varia Peradilan Edisi No. 246 Bulan Mei 2006, Ikahi,

Jakarta), hlm. 21.

12

adalah peraturan perundang-undangan, hukum kebiasaan, yurisprudensi30

,

perjanjian internasional dan doktrin. Selain itu, dalam memeriksa dan

mengadili suatu perkara dan menjatuhkan putusan seorang hakim harus

melakukan 3 (tiga) tindakan dipersidangan yaitu tahap mengkonstatir, tahap

mengkualifikasi dan tahap mengkonstitutir.31

Sedangkan dalam metode penemuan hukum diarahkan pada suatu peristiwa

yang bersifat khusus, konkret, dan individual. Jadi, metode penemuan hukum

biasnaya bersifat praktikal, karena lebih dipergunakan dalam praktik hukum.

Menurut Achmad Ali, ada 2 (dua) teori penemuan hukum yang dapat dilakukan

oleh hakim dalam praktik peradilan, yaitu melalui metode interpretasi

(penafsiran) dan melalui metode konstruksi.32

Interpretasi hukum terjadi,

apabila terdapat ketentuan undang-undang yang secara langsung dapat

ditetapkan pada kasus konkret yang dihadapi atau metode ini dilakukan dalam

hal peraturannya sudah ada tetapi tidak jelas untuk dapat diterapkan pada

peristiwa konkret atau mengandung arti pemecahan atau penguraian akan suatu

makna ganda, norma yang kabur, konflik antar norma hukum, dan

ketidakpastian dari suatu peraturan perundang-undangan.33

Sedangkan

Konstruksi hukum terjadi, apabila tidak ditemukan ketentuan undang-undang

yang secara langsung tidak dapat diterapkan pada masalah hukum yang

dihadapi ataupun dalam hal peraturannya memang tidak ada, jadi terdapat

kekosongan hukum atau kekosongan undang-undang. Dalam hal ini, untuk

30

Pengertian yurisprudensi dapat diartikan sebagai tiap-tiap putusan hakim dan dapat

pula yang berarti sebagai kumpulan putusan hakim yang disusun secara sistematis dari tingkat

peradilan pertama sampai peradilan kasasi juga dapat sebagai pandangan atau pendapat para ahli

yang dianut oleh hakim yang dituangkan dalam putusannya. Lihat Ahmad Rifai, Penemuan

Hukum oleh Hakim Dalam Persepektif Hukum Progresif, (Jakarta: Sinar Grafika Cet 2, 2011),

hlm. 50. 31

Pertama Tahap mengkonstatir atau melihat untuk membenarkan ada tidaknya suatu

peristiwa yang diajukan kepadanya untuk memastikan hal tersebut, maka diperlukan pembuktian

dan bersandarkan alat-alat bukti yang sah menurut hukum. kedua tahap mengkualifikasi atau

mengkualifisir dengan menilai peristiwa konkret yang telah dianggap benar-benar terjadi termasuk

hubungan hukum apa atau bagaimana atau mengelompokkan dan menggolongkan peristiwa

hukum (apakah pencurian, penganiayaan, peralihan hak atau perbuatan melawan hukum). ketiga

tahap mengkonstitulir atau menetapkan hukumnya terhadap peristiwa tersebut dan memberi

keadilan kepada para pihak yang bersangkutan. Ahmad Rifai, Penemuan Hukum oleh Hakim, Ibid,

hlm. 56. 32

Achmad Ali, Menguak Tabir Hukum (Suatu Kajian Filosofis dan Sosiologis), (Jakarta:

Chandra Pratama, 1993), hlm. 119. 33

Jazim Hamidi, Hermeneutika Hukum, Teori Penemuan Hukum Baru dengan

Interpretasi Teks, (Yogyakarta:UII Press, 2005), hlm. 52.

13

mengisi kekosongan undang-undang inilah biasanya hakim menggunakan

penalaran logisnya dan ilmunya atau dimana hakim tidak lagi berpegang pada

bunyi teks itu (Undang-Undang) dengan syarat hakim tidak mengabaikan

hukum sebagai suatu sistem.34

Ahmad Rifai menambahkan metode satu lagi

yaitu Metode Hermeneutika Hukum. Esensi pengertian hermeneutika adalah

ilmu atau seni menginterpretasikan (the art of interpretation) teks, sedangkan

dalam persepektif yang filosofis hermeneutika merupakan aliran filsafat yang

mempelajari hakikat hal mengerti atau memahami sesuatu kata-kata teks dalam

hal ini teks hukum atau peraturan perundang-undangan, peristiwa hukum, fakta

hukum, dokumen resmi negara, naskah-naskah kuno atau ayat-ayat ahkam

dalam kitab suci ataupun berupa pendapat dan hasil ijtihad para hali hukum

(doktrin) yang menjadi objek untuk ditafsirkan.

Hasil dari metode penemuan hukum ini diharapkan terciptanya putusan

pengadilan yang baik, yang dapat dipergunakan sebagai sumber pembaruan

hukum. Putusan hakim juga berperan terhadap perkembangan hukum dan ilmu

hukum, oleh karena itu putusan hakim dapat juga digunakan sebagai bahan

kajian dalam ilmu hukum.35

2) Teori Akad/Kontrak (Perjanjian)

Akad atau kontrak berasal dari bahasa Arab yang berarti ikatan atau

simpulan baik ikatan yang nampak (hissyy) maupun tidak nampak

(m‟anawy).36

Menurut Ahmad Azhar “Akad adalah suatu perikatan antara ijab

dan qabul dengan cara yang dibenarkan syara‟ yang menetapkan adanya

akibat-akibat hukum pada objeknya. Ijab adalah pernyataan pihak pertama

mengenai isi perikatan yang diinginkan, sedangkan qabul adalah pernyataan

pihak kedua untuk menerimanya.”37

Sahnya suatu akad harus dipenuhi rukun

dan syarat akad. Rukun adalah unsur mutlak harus dipenuhi dalam sesuatu hal,

peristiwa dan tindakan. Sedangkan syarat adalah unsur yang harus ada untuk

34

Ibid., hlm. 52. 35

Ahmad Rifai, Penemuan Hukum oleh Hakim Dalam Persfektif Hukum Progresif,

(Jakarta :Sinar Grafika 2011), hlm. 59. 36

Fayruz Abadyy Majd al-Din Muhammad Ibn Ya‟qub, al-Qamus al-Muhit, jilid 1.

(Beirut: D Jayl), hlm. 327. 37

Ahmad Azhar Basyir, Asas-Asas Hukum Muamalat (Hukum Perdata Islam),

(Yogyakarta: UII Press, 2000), hlm. 65.

14

sesuatu hal, peristiwa dan tindakan tersebut.38

Sebagian besar ulama

berpendapat rukun dan syarat akad yaitu, Al-„a>qidain (Subjek Perikatan),

Mahallul al-„Aqd (Objek Perikatan), Maudhu>‟ul al-„Aqd (Tujuan Perikatan),

Sigha>t al „Aqd (Ijab dan qabul). Syarat sahnya suatu akad yaitu apabila tidak

menyalahi syariat Islam, adanya keridhaan atau sepakat antara kedua belah

pihak dalam akad dan akad harus jelas. Apabila syarat-syarat tersebut tidak

terpenuhi, maka akad tersebut batal demi hukum.39

Apabila melihat kembali pada asas-asas dari perjanjian menurut Hukum

Islam, maka dapat diketahui bahwa tidak adanya kebebasan dalam akad

termasuk melanggar asas kebebasan berakad atau dalam istilah bahasa arab

disebut dengan mabda‟ hurriyyah at-Ta‟a>qud. Pada asas kebebasan berakad,

para pihak yang melakukan akad harus memiliki dasar suka sama suka atau

kerelaan antara masing-masing pihak, tidak boleh ada tekanan, paksaan,

penipuan dan misstatement.40

Pernyataan ini didasarkan pada firman Allah

pada QS. An-Nisa‟: 29 yang Artinya: “Hai orang-orang yang beriman,

janganlah kamu saling memakan harta sesamamu dengan cara yang batil,

kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka

diantara kamu”.

Ayat tersebut secara jelas menjelaskan bahwa dalam hal perdagangan

termasuk didalamnya adalah perjanjian harus didasarkan pada suka sama suka

atau kerelaan diantara para pihak. Sementara, dalam perjanjian baku cenderung

ada unsur keterpaksaan dari pihak debitur untuk menerima setiap klausula

perjanjian baku pembiayaan yang mereka ajukan karena posisi debitur pada

pihak yang lemah sehingga mau tidak mau debitur akan menerima dan

menyetujui setiap syarat yang disebutkan dalam klausul perjanjian. Merujuk

pada pada pasal 31 Peraturan Mahkamah Agung Republik Indonesia Nomor 2

38

Fathurahman Djamil, Hukum Perjanjian Syariah dalam Kompilasi Hukum Perikatan,

(Bandung : Citra Aditya Bakti, 2001), hlm. 28. 39

Abdul Ghafur Anshori, Pokok-Pokok Hukum Perjanjian Islam di Indonesia,

(Tangerang : Agro Media Pustaka, 2006), hlm. 2-3. 40

Dwi Fidhayanti, Perjanjian Baku Menurut Prinsip Syariah (Tinjauan Yuridis praktik

Pembiayaan di Perbankan Syariah), (De Jure, Jurnal Syariah dan Hukum, Volume 6 Nomor 2,

Desember 2014), hlm. 128-137.

15

Tahun 2008 tentang Kompilasi Hukum Ekonomi Syariah41

, paksaan adalah

mendorong seseorang melakukan sesuatu yang tidak diridhainya dan tidak

merupakan pilihan bebasnya.

Pasal 1320 KUHPerdata mengatur sahnya perjanjian diperlukan empat

syarat, yaitu, sepakat mereka yang mengikatkan diri, kecakapan untuk

membuat suatu perikatan, suatu hal tertentu, suatu sebab yang halal. Apabila

keempat syarat tersebut tidak terpenuhi maka perjanjian akan batal demi

hukum. Tidak terpenuhinya syarat subjektif (sepakat dan cakap) maka

perjanjian dapat dibatalkan (voidable). Tidak terpenuhinya syarat objektif

(suatu hal tertentu dan sebab yang halal) perjanjian batal demi hukum (null and

void).42

3) Teori Menyusun Gugatan

Dalam hukum acara perdata dikenal dua teori tentang cara menyusun

sebuah gugatan pengadilan yaitu :

1. Teori substantiering

Teori ini menyatakan bahwa gugatan selain harus menyebutkan peristiwa

hukum yang menjadi dasar gugatan, juga harus menyebut kejadian-

kejadian nyata yang mendahului peristiwa hukum dan menjadi sebab

timbulnya peristiwa huum tersebut. bagi penggugat yang menuntut suatu

benda miliknya, didalam gugatan itu ia tidak cukup hanya menyebut bahwa

ia pemilik benda itu, tetapi juga harus menyebutkan sejarah

kepemilikannya, misalnya karena membeli, mewarisi, hadiah dan

sebagainya.

2. Teori Individualiserings

Teori ini menyatakan bahwa dalam gugatan cukup disebut peristiwa-

peristiwa atau kejadian-kejadian yang menunjukkan adanya hubungan

hukum yang menjadi dasar gugatan, tanpa harus menyebutkan kejadian-

kejadian nyata yang mendahului dan menjadi sebab timbulnya kejadian-

41

Peraturan Mahkamah Agung Republik Indonesia Nomor 2 Tahun 2008 tentang

Kompilasi Hukum Ekonomi Syariah adalah suatu pedoman yang diperuntukkan bagi hakim dalam

memutus perkara dalam ekonomi syariah. 42

Pasal 1320 KUHPerdata Bagian 2, Syarat-Syarat Terjadinya Suatu Persetujuan yang

Sah.

16

kejadian tersebut. sejarah terjadinya atau sejarah adanya pemilikan hak

milik atas benda itu tidak perlu dimasukkan dalam gugatan, karena hal itu

dapat dikemukakan dalam persidangan dengan disertai bukti-bukti

seperlunya.

4) Teori Kepastian Hukum

Teori Kepastian Hukum Bagi Konsumen dalam perjanjian yang terdapat

Klausul pengalihan resiko di dalam hukum perdata atau keputusan hakim.

Hukum Islam mengatur tata cara dalam menjalankan kepastian hukum, hal-hal

yang boleh dilakukan dan yang tidak boleh dilakukan, sebagaimana firman

Allah Swt dalam Al Qur‟an surah Al Maidah ayat (8) “hai orang-orang yang

beriman, hendaklah kamu menjadi orang-orang yang selalu menegakkan

(kebenaran) karena Allah.” Al Qur‟an Surah Al-Baqarah ayat (42), “dan

janganlah kamu campuradukkan yang haq dengan yang batil…”

Kepastian hukum menurut Muhammad Solly Lubis ada dua yaitu:

“Kepastian oleh karena hukum dan kepastian dalam atau dari hukum.

Kepastian dalam hukum tercapai kalau hukum itu sebanyak-banyaknya hukum

undang-undang dan bahwa dalam undang-undang itu tidak ada ketentuan

yang bertentangan, undang-undang itu dibuat berdasarkan

“rechtswerkelijheid” (kenyataan hukum) dan dalam undang-undang tersebut

tidak terdapat istilah-istilah yang dapat ditafsirkan berlainan”.43

Kepastian hukum menurut Tan Kamello meliputi dua hal yakni :”Pertama,

kepastian perumusan norma dan prinsip hukum yang tidak bertentangan satu

dengan yang lainnya baik dari Pasal-Pasal undang-undang itu secara

keseluruhan maupun dengan Pasal-Pasal yang berada diluar undang-undang.

Kedua, kepastian dalam melaksanakan norma-norma dan prinsip hukum

undang-undang.”44

Ronald Dworkin menyatakan “law as it is written in the

books and law as it is decided by judge through judicial process”(Hukum

43

Muhammad Solly Lubis, Filsafat Ilmu dan Penelitian, (Bandung: Mandar Maju, 1994),

hlm. 43. 44

Tan Kamello, Hukum Jaminan Fidusia Suatu Kebutuhan Yang Didambakan,

(Bandung: Alumni, 2004), hlm. 117.

17

adalah apa yang tertulis didalam undang-undang maupun hukum yang

diputuskan oleh hakim melalui pengadilan.45

5) Teori Piercing The Corporate Veil

Reformasi hukum atas badan hukum dapat dilihat dari dua tonggak sejarah

badan hukum sendiri yaitu pertama saat lahirnya teori badan hukum yang

menitikberatkan pada personifikasi badan hukum seakan-akan sebagai manusia

dan kedua pada saat lahirnya doktrin hukum korporasi yang dikenal dengan

nama Piercing The Corporate Veil yang dilatarbelakangi untuk mengungkap

tabir hukum para pribadi yang berada dibalik perseroan yakni para Pemegang

Saham, Dewan Komisaris, dan Direksi. Teori Piercing The Corporate Veil ini,

menyikap hubungan hukum dan tindakan hukum para pihak yang terdapat pada

pribadi-pribadi yang berada dibalik badan hukum, terutama atas tindakan-

tindakan pribadi-pribadi tersebut dalam hukum perseroan, khususnya untuk

mempertanggungjawabkan tindakan yang bersangkutan pada shareholder dan

stakeholder, apabila yang bersangkutan melanggar rasa keadilan masyarakat.

Penerapan Asas Piercing The Corporate Veil dalam perseroan terbatas

menjadi berlaku apabila memenuhi ketentuan berdasarkan Pasal 3 (2) Undang-

Undang Nomor 40 Tahun 2007 Tentang Perseroan Terbatas, Yaitu sebagai

berikut :

a. Persyaratan Perseroan sebagai badan hukum belum atau tidak terpenuhi

b. Pemegang saham yang bersangkutan baik langsung maupun tidak

langsung dengan itikad buruk memanfaatkan perseroan untuk kepentingan

pribadi

c. Pemegang saham yang bersangkutan terlibat dalam perbuatan melawan

hukum yang dilakukan oleh perseroan atau

d. Pemegang saham yang bersangkutan baik langsung maupun tidak

langsung secara melawan hukum menggunakan kekayaan perseroan, yang

mengakibatkan kekayaan perseroan menjadi tidak cukup untuk melunasi

utang perseroan.

45

Bismar Nasution, Metode Penelitian Hukum Normatif dan Perbandingan Hukum,

(Makalah disampaikan pada dialog interaktif tentang Penelitian Hukum dan Hasil Penulisan

Hukum Pada Majalah Akreditasi), Fakultas Hukum USU, Medan, 18 Februari 2003, hlm. 1-8.

18

Asas Piercing The Corporate Veil dimana tanggung jawab pengurus

perseroan yang tadinya bersifat terbatas menjadi tanggung jawab yang tidak

terbatas dimana dalam hal tertentu tidak tertutup kemungkinan dihapusnya

tanggung jawab terbatas direksi, sejalan dengan kebutuhan keadilan kepada

pihak yang beritikad baik maupun pihak ketiga yang mempunyai hubungan

hukum dengan perseroan terbatas, dalam hal seperti ini pengadilan akan

mengesampingkan status badan hukum dari perseroan terbatas tersebut dna

membebankan tanggung jawab kepada organ perseroan terbatas tersebut

dengan mengabaikan prinsip tanggung jawab terbatas.46

Setiap pelanggaran atau penyimpangan tugas dan kewajiban yang

dibebankan kepada direksi, maka direksi harus bertanggung jawab hingga harta

pribadinya atas kerugian yang dialami oleh tiap-tiap pihak yang

berkepentingan. Adapun bentuk-bentuk pelanggaran dan penyimpangan yang

dilakukan direksi adalah direksi tidak menjalankan tugasnya secara profesional

sesuai dengan keahlian yang dimilikinya.

Asas Piercing The Corporate Veil diterapkan dalam perseroan mengingat

banyaknya itikad buruk para pemegang saham dalam menjalankan perseroan

dimana terjadi penyimpangan dalam menjalankan perseroan yang

menyebabkan timbulnya kerugian bagi perseroan sehingga perseroan tidak

sanggup lagi untuk memenuhi seluruh kewajibannya. Dengan demikian direksi

atau dewan komisaris sebagai pengurus perseroan dapat dimintakan

pertanggungjawaban secara pribadi atas kerugian yang dialami oleh

perseroan.47

46

Penerapan teori Piercing The Corporate Veil merubah tanggungjawab pemegang

saham dalam perseroan yang sifat terbatas menjadi tanggung jawabtidak terbatas, sehingga

beban tanggung jawab dipindahkan dari perseroan kepada pihak lainnya. Lihat Roni Ansari N.S,

Piercing The Corporate Veil dan penerapannya, http://en.wikipedia.com, diakses pada hari

minggu, tanggal 13 juni 2011, pukul 12.00 WIB. 47

Ibid, hlm. 27.

19

E. SISTEMATIKA PENULISAN

Pembahasan dalam penelitian ini akan diurut secara sistematik dalam beberapa

bab, yakni bab satu sampai bab lima. Keseluruhan bab yang akan dirancang

sedimikian rupa sehingga menggambarkan secara utuh alur pemikiran dan seluruh

proses penelitian.

BAB I, merupakan bab pendahuluan yang berisi tentang latar belakang

masalah, batasan dan rumusan masalah, tujuan dan manfaat penelitian, tinjauan

terdahulu, metode penelitian dan metode penulisan dan sitematika penulisan

BAB II, pembahasan mengenai Profil Perusahaan PT. Bank Sumut Syariah,

Struktur Organisasi Perusahaan dan Akad Pembiayaan Musyarakah di Bank

Sumut Syariah.

BAB III, Posisi gugatan perkara, Penerapan Klausul Pengalihan Tanggung

Jawab Resiko Dalam perkara perjanjian musyarakah pada Putusan MA No

715K/Ag/2014, Akibat Hukum Penerapan Klausul Pengalihan Tanggung Jawab

Resiko Dalam perkara perjanjian musyarakah Surat Pernyataan Berdasarkan

Hukum Perjanjian Islam, KUHPerdata.

BAB IV, Analisis Putusan Hakim Atas tidak dapat diterimanya (NO) gugatan

atau permohonan Kasasi penggugat dalam perkara perjanjian pembiayaan

musyarakah di Putusan Mahkamah Agung No 715 K/Ag/2014.

BAB V, adalah penutup, yang meliputi kesimpulan dan saran-saran.

20

BAB II

PROFIL PERUSAHAAN BANK SUMUT SYARIAH

A. Sejarah dan Visi Misi PT. Bank Sumut Syariah

Bank Sumut Syariah merupakan Unit Usaha Syariah (UUS) dari Bank umum

konvensional yaitu Bank Sumut. Pada Sejarahnya Bank Sumut merupakan Bank

Pembangunan Daerah Sumatera Utara yang didirikan pada tanggal 4 Nopember

1961 dengan sebutan BPSU. Sesuai Ketentuan Pokok Bank Pembangunan Daerah

Tingkat 1 Sumatera Utara maka, pada tahun 1962 bentuk usaha Bank Sumut

dirubah menjadi Badan Usaha Milik Daerah (BUMD) dengan modal dasar pada

saat itu sebesar Rp. 100 Juta Rupiah dengan sahamnya dimiliki oleh Pemerintah

Daerah Tingkat I Sumatera Utara dan Pemerintah Daerah Tingkat II se Sumatera

Utara.1

Pada tahun 1999, bentuk hukum Bank Pembangunan Daerah Sumatera Utara

(BPDSU) dirubah menjadi Perseroan Terbatas dengan nama PT. Bank

Pembangunan Daerah Sumatera Utara atau disingkat PT. Bank Sumut yang

berkedudukan dan berkantor pusat di Medan, JL. Imam Bonjol No, 18 Meda.

Modal Dasar pada saat itu menjadi Rp. 400 Milyar Rupiah yang selanjutnya

dengan pertimbangan kebutuhan proyeksi pertumbuhan Bank ditahun yang sama

modal dasar kembali ditingkatkan menjadi Rp. 500 Milyar Rupiah.2

Terdapat beberapa Fungsi dari pendirian PT. Bank Sumut sendiri yaitu adalah

sebagai alat kelengkapan otonomi daerah dibidang perbankan, PT. Bank Sumut

juga berfungsi sebagai penggerak dan pendorong laju pembangunan di daerah,

dan bertindak sebagai pemegang kas daerah. Selain itu, PT. Bank Sumut

merupakan bank non devisa yang memiliki jaringan pelayanan yang terus

1 Pasal 7 Bab III tentang Modal, Saham-Saham dan Sumber Keuangan Lain dalam

Undang-Undang Nomor 13 Tahun 1962 tentang Ketentuan Pokok Bank Pembangunan Daerah

dikatakan pada ayat (1) Bahwa “ Besarnya Modal Bank ditetapkan dalam peraturan pendirian

Bank dengan ketentuan bahwa modal yang disetor harus berjumlah paling sedikit Rp 20. 000.000,-

(dua puluh juta rupiah)”. 2 Pada Waktu itu dalam ketentuan Undang-Undang Nomor 1 Tahun 1995 Tentang

Perseroan Terbatas yang telah dirubah menjadi Undang-Undang No. 40 Tahun 2007 dalam Bab III

Modal dan Saham Pasal 25 ayat (1) dikatakan bahwa “Modal dasar perseroan paling sedikit Rp.

20.000.000,- (dua puluh juta rupiah).”

21

bertambah dalam melayani masyarakat di seluruh daerah Sumatera Utara

khususnya.3

Visi4

Visi dari PT. Bank Sumut sendiri adalah menjadi bank andalan untuk

membantu dan mendorong pertumbuhan perekonomian dan pembangunan daerah

dari segala bidang serta sebagai salah satu sumber pendapatan daerah dalam

rangka peningkatan taraf hidup rakyat.

Misi

Sedangkan, Misi dari PT. Bank Sumut adalah mengelola dana pemerintah dan

masyarakat secara profesional yang didasarkan pada prinsip-prinsip

compliance/Kepatuhan.

Selain kedua visi misi diatas terdapat juga Statement Budaya dari PT. Bank

Sumut atau lebih sering dikenal dengan nama motto dari bank itu yaitu adalah

memberikan pelayanann „terbaik‟ dengan penjabaran dari kata „terbaik‟ adalah

sebagai berikut :

“Berusaha untuk selalu terpercaya, Energik di dalam melakukan setiap kegiatan,

senantiasa bersikap ramah, membina hubungan secara bersahabat, menciptakan

suasan yang aman dan nyaman, memiliki Integritas tinggi, dan komitmen penuh

untuk memberikan yang terbaik.”

Selain itu, Gagasan dan wacana dalam mendirikan Unit/divisi usaha

syariah oleh PT. Bank Sumut sebenarnya telah berkembang cukup lama

dikalangan stakeholder khususnya Direksi dan Komisaris yaitu sejak

dikeluarkannya Undang-Undang No. 10 Tahun 1998 tentang perbankan yang

memberikan kepastian kesempatan bagi bank konvensional untuk mendirikan unit

usaha syariah. Pendirian unit usaha syariah (UUS)5 juga didasarkan pada kultur

3 Sejarah dan Fungsi PT. Bank Sumut http://www.banksumut.com/statis-5-sejarah.html

4 Visi dan Misi PT. Bank Sumut http://www.banksumut.com/statis-2-visidanmisi.html

5 Unit Usaha Syariah (UUS) adalah Unit kerja dari kantor pusat Bank Umum

Konvensional yang berfungsi sebagai kantor induk dari kantor atau unit yang melaksanakan

kegiatan usaha berdasarkan Prinsip Syariah, atau unit kerja di kantor cabang dari suatu Bank yang

berkedudukan di luar negeri yang melaksanakan kegiatan usaha secara konvensional yang

22

masyarakat Sumatera Utara yang religious, khususnya umat Isalm yang semakin

sadar akan pentingnya menjalankan ajarannya dalam semua aspek kehidupan,

termasuk dalam bidang ekonomi.

Komitmen dalam mendirikan Unit Usaha Syariah (UUS) semakin menguat

seiring dikeluarkannya fatwa Dewan Syariah Nasional Majelis Ulama Indonesia

(DSN-MUI) yang menyatakan bunga Bank Haram.6 Tentunya fatwa ini

mendorong keinginan masyarakat muslim untuk mendapatkan layanan jasa-jasa

perbankan berdasarkan prnsip-prinsip syariah. Dari hasil observasi yang

dilakukan 8 (delapan) kota di Sumatera Utara, menunjukkan bahwa minat

masyarakat terhadap pelayanan bank syariah cukup tinggi yaitu mencapai 70%

untuk tingkat ketertarikan dan diatas 50% untuk keinginan mendapatkan

pelayanan perbankan syariah. Maka atas dasar ini, komitmen PT. Bank Sumut

terhadap pengembangan layanan perbankan syariah. Pada tanggal 04 November

2004 PT. Bank Sumut membuka Unit Usaha Syariah dengan dua kantor Cabang

Syariah salah satunya Unit Usaha Syariah (UUS) Cabang Padangsidempuan

Sumatera Utara.7

Maka dari itu, Visi dan Misi Unit Usaha Syariah (UUS) haruslah

mendukung visi dan misi dari Bank Pusat atau PT. Bank Sumut secara umum,

atas dasar itu ditetapkan visi Unit Usaha Syariah Bank Sumut yaitu :

”Meningkatkan keunggulan PT. Bank Sumut dengan memberikan layanan lebih

luas berdasarkan prinsip-prinsip syariah sehingga mendukung partisipasi

berfungsi sebagai kantor induk dari kantor cabang pembantu syariah dan/atau unit syariah. Lihat

Bab I Ketentuan Umum Pasal 1 ayat (10) Undang-Undang Nomor 21 Tahun 2008 Tentang

Perbankan Syariah. 6 Fatwa DSN-MUI Nomor 1 Tahun 2004 tentang Bunga (Intersat/Fa‟idah) Pada Tanggal

22 Syawwal 1424 H/ 16 Desember 2003 Memutuskan “ Bahwa a) Praktek Pembungaan uang saat

ini telah memnuhi kriteria riba yang terjadi pada zaman Rasulullah saw yaitu Riba Nasi‟ah.

Dengan demikian praktek pembungaan uang ini termasuk salah satu bentuk riba, dan riba haram

hukumnya. b) Praktek Penggunaan tersebut hukumnya adalah haram, baik dilakukan oleh Bank,

Auransi, Pasar Modal, Pegadaian, koperasi, dan Lembaga Keuangan lainnya maupun dilakukan

oleh individu. Ketiga : bermuamalah dengan lembaga keuangan konvensional ; a) Untuk wilayah

yang sudah ada kantor/jaringan lembaga keuangan Syari‟ah dan mudah di jangkau tidak

dibolehkan melakukan transaksi yang didasarkan kepada perhitungan bunga, b) Untuk wilayah

yang belum ada kantor/jaringan lembaga keuangan Syari‟ah diperbolehkan melakukan kegiataan

transaksi di lembaga keuangan konvensional berdasarkan prinsip Dharurat/hajat.” 7 Profil Pendirian Unit Usaha Syariah PT. Bank Sumut Syariah

http://www.banksumut.com/statis-34-profil.html

23

masyarakat secara luas dalam pembangunan daerah guna mewujudkan masyarakat

yang sejahtera.”

Sedangkan Misinya adalah “Meningkatkan posisi PT. Bank Sumut melalui

prinsip layanan perbankan syariah yang aman, adil, dan saling menguntungkan

serta dikelola secara profesional.” Dlaam hal ini, melalui pengembangan layanan

perbankan syariah diharapkan PT. Bank Sumut dapat berperan lebih besar sesuai

visi dan misinya. Lebih lanjut juga bahwa pengembangan usaha ini juga

menargetkan juga meningkatkan profitibilitas PT. Bank Sumut sekaligus tingkat

kesehatannya.

PT. Bank Sumut Unit Usaha Syariah diresmikan pada tanggal 04 November

2004, dengan dibukanya 2 Unit Kantor Operasional yaitu :

1. Kantor Cabang Syariah Medan

2. Kantor Cabang Syariah Padangsidimpuan

Sejalan dengan beriringnya waktu, sampai dengan tahun 2014, Bank Sumut

Unit Usaha Syariah telah memiliki 22 kantor operasional yang terdiri dari 5

kantor Cabang dan 17 Kantor Cabang Pembantu yang tersebar di Medan dan

Kota-kota besar lainnya di Sumatera Utara.8

B. Struktur Organisasi Perusahaan PT. Bank Sumut Syariah

Bank pada dasarnya adalah entitas yang yang melakukan penghimpunan dana

dari masyarakat dalam bentuk pembiayaan atau dengan kata lain melaksanakan

fungsi intermediasi keuangan. Sesuai Undang-Undang No 21 Tahun 2008 tentang

perbankan syariah, Bank Syariah adalah bank yang menjalankan kegiatan usaha

berdasarkan prinsip syariah atau prinsip hukum Islam yang diatur dalam fatwa

dewan syariah Nasional (DSN-MUI). Secara kelembagaan bank umum syariah

ada yang berbentuk bank syariah penuh (full-pledged) dan terdapat pula dalam

bentuk Unit Usaha Syariah (UUS). PT. Bank Sumut Syariah merupakan UUS dari

Bank Sumut Konvensional. Dalam struktur perbankan syariah, UUS merupakan

unit kerja dari kantor pusat Bank Umum Konvensional yang berfungsi sebagai

8 Lihat Profil Bank Sumut Syariah http://www.banksumut.com/statis-34-profil.html

24

kantor induk dari kantor atau unit yang melaksanakan kegiatan usaha berdasarkan

prinsip syariah.9

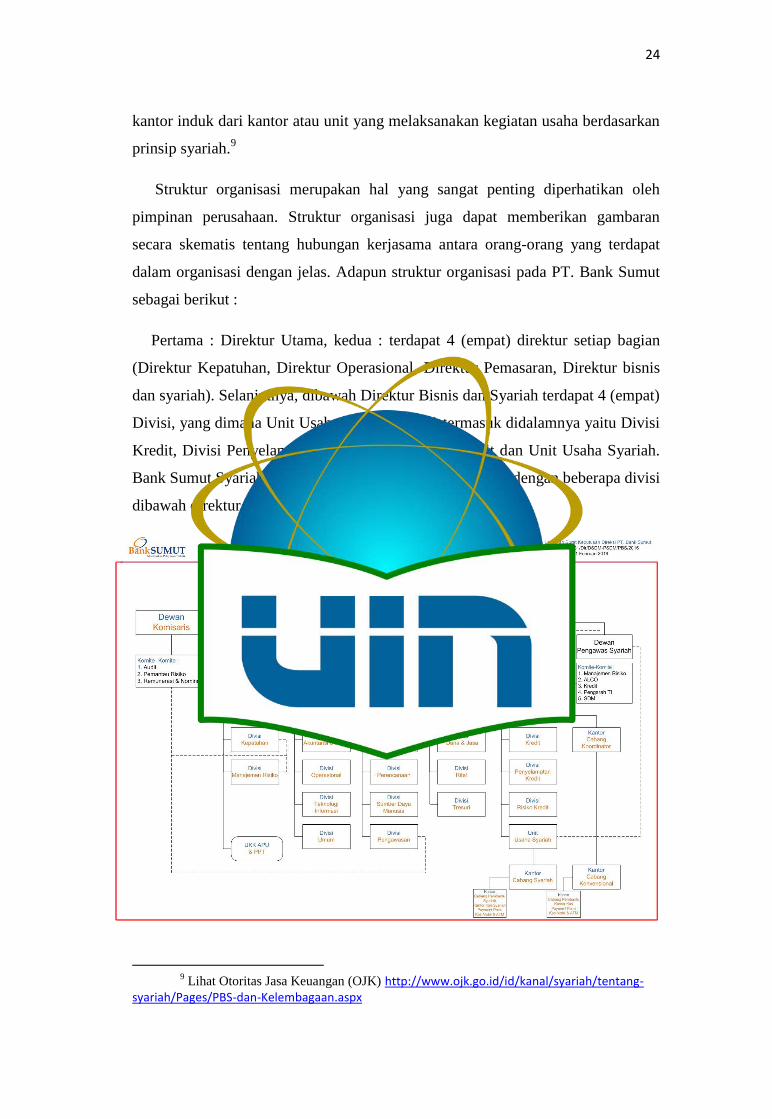

Struktur organisasi merupakan hal yang sangat penting diperhatikan oleh

pimpinan perusahaan. Struktur organisasi juga dapat memberikan gambaran

secara skematis tentang hubungan kerjasama antara orang-orang yang terdapat

dalam organisasi dengan jelas. Adapun struktur organisasi pada PT. Bank Sumut

sebagai berikut :

Pertama : Direktur Utama, kedua : terdapat 4 (empat) direktur setiap bagian

(Direktur Kepatuhan, Direktur Operasional, Direktur Pemasaran, Direktur bisnis

dan syariah). Selanjutnya, dibawah Direktur Bisnis dan Syariah terdapat 4 (empat)

Divisi, yang dimana Unit Usaha Syariah (UUS) termasuk didalamnya yaitu Divisi

Kredit, Divisi Penyelamatan Kredit, Divisi risiko kredit dan Unit Usaha Syariah.

Bank Sumut Syariah Sendiri berada ditingkatan yang sama dengan beberapa divisi

dibawah direktur bisnis dan syariah.

9 Lihat Otoritas Jasa Keuangan (OJK) http://www.ojk.go.id/id/kanal/syariah/tentang-

syariah/Pages/PBS-dan-Kelembagaan.aspx

25

Gambar 1.1 : Struktur Organisasi Bank Sumut10

Berdasarkan struktur diatas, Bank Sumut Syariah berada dibawah naungan

Direktur Bisnis dan Syariah yang dimana Bank Sumut Syariah dipimpin oleh

Direktur/Direksi Unit Usaha Syariah yang dalam tatanan satu rating atau satu

level dengan Divisi-Divisi yang lainnya seperti Divisi Kredit, Divisi

Penyelamatan Kredit, dan Divisi Resiko Kredit. Selain itu, Bank Sumut Syariah

dibantu juga dengan kantor-kantor cabang yang ada, serta Kantor Cabang

Pembantu yang dimana tugasnya adalah memberikan pelayanan dengan prinsip-

prinsip syariah dan keadilan. Selain itu, terdapat juga struktur yang terdapat dalam

Cabang Bank Sumut Syariah yang fungsinya memberikan pelayanan pembiayaan

dan lainnya berdasarkan prinsip Syariah.

Gambar 1.2. Struktur Organisasi Bank Sumut Syariah Cabang Medan

C. Akad Pembiayaan Musyarakah Di Bank Sumut Syariah

Seperti halnya bank konvensional, bank syariah juga berfungsi sebagai

lembaga intermediasai (intermediary institution) yaitu berfungsi menghimpun

dana dari masyarakat dan menyalurkan kembali dana-dana tersebut kepada

masyarakat yang membutuhkannya dalam bentuk pembiayaan. Dalam satu hal,

10

Lihat Struktur Oraginasi Bank Sumut http://www.banksumut.com/statis-3-strukturorganisasi.html

Pimpinan Cabang

Wakil Pimpinan Cabang

Tugas

Operasion

al

Tugas

Pemasara

n

Tugas

Teller

Tugas

Customer

Service

Tugas

Pembiaya

an

26

Pembiayaan sama fungsinya dengan utang piutang atau kredit dalam bank

konvensional, hanya perbedaannya bahwa utang piutang biasanya digunakan oleh

masyarakat dalam konteks pemberian pinjaman kepada pihak lain sedangkan

pembiayaan selalu berkaitan dengan aktivitas modal bisnis. Pembiayaan atau

financing merupakan pendanaan yang diberikan oleh suatu pihak kepada pihak

lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri

maupun dilakukan oleh lembaga.11

Istilah pembiaayan pada intinya berarti i

believe, i trust (saya percaya dan saya menaruh kepercayaan). Perkataan

pembiayaan yang berarti (trust) berarti lembaga pembiayaan selaku sahib al-mal

menaruh kepercayaan kepada seseorang untuk melaksanakan amanah yang

diberikan dimana dana tersebut harus digunakan dengan benar, adil dan harus

disertai dengan ikatan dan syarat-syarat yang jelas dan saling menguntungkan

bagi kedua belah pihak. Dalam UU Nomor 10 Tahun 1998 tentang perubahan

terhadap UU Nomor 7 Tahun 1992 tentang perbankan disebutkan bahwa

pembiayaan berdasarkan prinsip syariah adalah penyediaan uang atau tagihan

yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara

bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk

mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan

imbalan atau bagi hasil. Yang dimaksud dengan prinsip syariah sendiri adalah

aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk

penyimpanan dana dan/atau pembiayaan kegiatan usaha atau kegiatan lainnya

yang dinyatakan sesuai dengan syariah yaitu antara lain pembiayaan berdasarkan

prinsip bagi hasil (mudha>rabah), pembiayaan berdasarkan prinsip penyertaan

modal (musya>rakah), prinsip jual beli barang dengan memperoleh keuntungan

(mura>bahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni

tanpa pilihan (ija>rah), atau dengan adanya pilihan pemindahan kepemilikan atas

barang yang disewa dari pihak bank oleh pihak lain (ija>rah wa iqtina).12

Selain

itu, dalam pelaksanaan pembiayaannya , bank syariah harus memenuhi dua aspek

yang sangat penting, yaitu (1) Aspek Syar‟i, dimana dalam setiap realisasi

11

Rahmat Ilyas, Konsep Pembiayaan Dalam Perbankan Syariah, (STAIN Syaikh

Abdurrahman Siddik Bank Belitung, Journal Penelitian, Vol. 9, No. 1, Februari 2015), hlm. 184. 12

Ketentuan Umum Pasal 1 ayat (12 & 13) Dalam Undang-Undang Nomor 10 Tahun

1998 tentang perubahan terhadap Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan.

27

pembiayaan kepada para nasabah bank syariah harus tetap berpedoman pada

syariat Islam dan (2) Aspek Ekonomi, yakni perbankan syariah harus tetap

mempertimbangkan perolehan keuntungan, baik bagi bank syariah maupun bagi

nasabah bank syariah.

Terdapat beberapa produk pembiayaan syariah yang ditawarkan oleh PT. Bank

Sumut Syariah sendiri antara lain :

1. Gadai Emas Berkah

Gadai adalah fasilitas pinjaman dana tunai tanpa imbal jasa yang diberikan

Bank Sumut Syariah kepada nasabah dengan jaminan berupa emas yang

berprinsip gadai syariah. keuntungannya yang pertama yaitu biaya sewa

tempat penyimpanan emas paling murah, kedua proses mudah dan tidak

perlu lama untuk memperoleh uang tunai, lebih tentram karena bebas riba

dan unsur bunga.

2. Pembiayaan IB Serbaguna

Pembiayaan ini untuk berbagai keperluan yang bersifat

konsumtif/investasi/modal kerja dengan prinsip jual beli (mura>bahah).

Keuntungannya antara lain : Margin rendah, jangka waktu sampai 60 bulan,

angsuran tetap sampai lunas, emmenuhi segala kebutuhan modal kerja,

investasi dan konsumtif dan proses cepat.

3. Pembiayaan IB Modal Kerja

Bertujuan untuk memenuhi kebutuhan masyarakat yang kekurangan dana

modal dalam rangka mengembangkan usaha yang produktif, halal dan

menguntungkan. Pelunasan pembiayaan tersebut diangsur berdasarkan

proyeksi arus kas (cash flow) usaha nasabah. Pembiayaan IB Modal Kerja

dapat dilakukan dengan 2 dua jenis akad pembiayaan, yaitu akad

Mudharabah dan Akad Musyarakah. Keuntungannya antara lain : Tingkat

Bagi Hasil rendah, jangka waktu sampai 60 bulan, memenuhi kebutuhan

modal kerja dan proses cepat.

4. Kredit Pemilikan Rumah (KPR iB) Bank Sumut Unit Usaha Syariah

Meurpakan pembiayaan yang diberikan kepada perorangan untuk

kebutuhan pembelian Rumah baik berupa Rumah Tinggal yang dijual

28

melalui pengembang atau bukan pengembang di lokasi-lokasi yang telah

ditentukan bank dengan sistem Murabahah (Jual beli). Keuntungannya

antara lain : Tingkat Margin Rendah, Jangka waktu sampai 180 bulan (15

tahun, angusran tetap sampai lunas, bebas biayaa appraisal sampai plafond

Rp 500 jt, dan proses cepat.

5. Pembiayaan Pemilikan Rumah Toko (Ruko) Ib dan/atau iB Bank Sumut

Unit Usaha Syariah

Adalah membantu masyarakat untuk membeli Rumah Toko (Ruko) atau

Rumah Kantor (Rukan) melalui fasilitas pembiayaan untuk tujuan

investasi. Keuntungannya antara lain : tingkat Margin rendah, jangka waktu

sampai 120 bulan (10 tahun), angsuran tetap sampai lunas, bebas biaya

appraisal sampai plafond Rp 500 jt, dan proses cepat.

6. Pembiayaan iB Dana Talangan Haji

Digunakan untuk membantu umat Islam yang berkeinginan menunaikan

ibadah haji untuk mendapatkan nomor porsi keberangkatan haji lebih awal.

Bank Sumut Syariah akan mengurus pendaftaran haji melalui sistem

komputerisasi Haji Terpadu (Siskohat) atau pelunasan biaya Perjalanan

Ibadah Haji (BPIH). Keuntungannya antara lain: Besar pembiayaan yang

diberikan maksimum Rp 20 jt, jangka waktu maksimum 12 bulan dan

fee/Ujrah sangat terjangkau.

Kalau kita melihat dari semua produk pembiayaan yang ditawarkan oleh PT.

Bank Sumut Syariah diatas, produk yang memakai akad musyarakah dalam

pembiayaannya adalah produk iB Modal Kerja. Sebagaimana dijelaskan, Produk

iB Modal Kerja Bertujuan untuk memenuhi kebutuhan masyarakat yang

kekurangan dana modal dalam rangka mengembangkan usaha yang produktif,

halal dan menguntungkan dengan ketentuan keuntungan dan risiko ditanggung

bersama. DSN-MUI telah mengeluarkan fatwa tentang akad pembiayaan

musya>rakah diperbankan syariah yang didalamnya mengatur ketentuan-

ketentuan dan syarat-syarat yang harus dipatuhi oleh perbankan syariah dalam

melakukan praktek produk pembiayaan ini kepada nasabah. Ketentuan DSN-MUI

tentang akad pembiayaan musya>rakah yang tertuang dalam fatwa DSN-MUI

Nomor 08/DSN-MUI/IV/2000 tentang Pembiayaan musya>rakah termaktub

29

didalamnya bahwa pembiayaan musya>rakah yaitu pembiayaan berdasarkan

akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu, dimana

masing-masing pihak memberikan kontribusi dana dengan ketentuan bahwa

keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan.”

Akad Musya>rakah sendiri merupakan berasal dari kata dalam bahasa arab

yaitu, syirkatan (mashdar/katadasar) dan sya>raka (fi'il ma>dhi/kata kerja) yang

berarti mitra/sekutu/kongsi/serikat. Secara bahasa, syirkah berarti al-Ikhtila>th

(penggabungan atau pencampuran) dan secara terminology syirkah adalah

ungkapan atas adanya transaksi (akad) antara dua orang yang bersekutu/bermitra

pada pokok harta dan keuntungan.13

Wahbah az-Zuhaili menyatakan bahwa as-

Syirkah merupakan percampuran atau tercampurnya harta seseorang dengan

lainnya yangmana pencampuran harta terebut tidak dapat dibedakan antara

keduanya.14

Isa Abduh juga dalam bukunya mengatakan bahwa kata

musya>rakah berasal dari bentuk kata as-Syirkat yang berarti

penggabungan/Percampuran salah satu dari macam harta satu pihak dengan

lainnya, tanpa membedakan antar keduanya.15

Muhammad Syafi‟e Antonio dalam

bukunya memberikan penjelasan tentang akad musya>rakah dalam dunia

perbankan saat ini sebagai suatu produk pembiayaan perbankan secara Islami

dengan akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu

dimana masing-masing pihak memberikan kontribusi dana/amal (expertise)

dengan kesepakatan bahwa keuntungan dan resiko akan ditanggung bersama

sesuai dengan kesepakatan secara proposional.16

Dari definisi tentang musya>rakah diatas, dapat ditarik kesimpulan bahwa

pembiayaan musyarakah merupakan produk pembiayaan kerjasama suatu usaha

yang dibolehan oleh syariat antara dua pihak atau lebih untuk suatu usaha tertentu,

13

Sayid Sabiq, Fiqh As-Sunnah, (Beirut : Dar Ibn Katsir 2001), hlm. 294. Sebagaimana

dikutip oleh Hendi Suhendi, Fiqh Muamalah, (Jakarta : Raja Grafindo Persada, 2004), hlm. 126. 14

Wahbah Az-zuhaili, Al-Fiqhu Al-Isla>mi wa Adillatuhu, (Dimasqi : Da>r Al-Fikr,

1985), hlm. 792. 15

Isa Abduh, Al-‟Uqu>d As-Syari>‟ah Al-Muha>kamah lil Mua>‟mala>t Al-Ma>liyah

Al-Mua>‟syarah, (Cairo : Daru>l Al-„Ithisa>m, 1977), hlm. 48. 16

Muhammad Syafie Antonio, Bank Syariah Suatu Pengenalan Umum, (Jakarta : Tazkia

Institute dan BI Cet. Pertama, 1999), hlm. 129.

30

yang mana setiap pihak memberikan kontribusi dana dan amal dengan ketentuan

bahwa keuntungan dan resiko akan ditanggung bersama.

Kalau dalam pembagiannya, Musyarakah/syirkah dalam kitab fiqh dapat

digolongkan dalam dua bentuk yaitu : Pertama, Syirkah milki (non kontrak) dan