Embed Size (px)

Citation preview

CLIENTE AMBROSETTI ASSET

MANAGEMENT SIM

TESTATA RADIOCOR

(Il Sole24Ore)

DATA 09 GENNAIO

2017

AMBROSETTI AM: BUON AVVIO D'ANNO PER LE BORSE, CONFERMATA ESPOSIZIONE AZIONARIA - PAROLA AL MERCATO

Lunedì 09 gennaio 2017 - 17:27

di Alessandro Allegri*

CLIENTE AMBROSETTI ASSET

MANAGEMENT SIM

TESTATA FinanzaOperativa.com DATA GENNAIO

2017

CLIENTE AMBROSETTI ASSET

MANAGEMENT SIM

TESTATA LaMiaFinanza.it DATA 10 GENNAIO

2017

CLIENTE AMBROSETTI ASSET

MANAGEMENT SIM

TESTATA ProfessioneFinanza.com DATA 09 GENNAIO

2017

CLIENTE AMBROSETTI ASSET

MANAGEMENT SIM

TESTATA MilanoFinanza.it DATA 09 GENNAIO

2017

CLIENTE AMBROSETTI ASSET

MANAGEMENT SIM

TESTATA Invice.it DATA 09 GENNAIO

2017

CLIENTE AMBROSETTI ASSET

MANAGEMENT SIM

TESTATA FinanzaAlternativa.it DATA 09 GENNAIO

2017

CLIENTE AMBROSETTI ASSET

MANAGEMENT SIM

TESTATA BorsaItaliana.it DATA 09 GENNAIO

2017

AMBROSETTI AM: BUON AVVIO D'ANNO PER LE BORSE, CONFERMATA ESPOSIZIONE AZIONARIA - PAROLA AL MERCATO

La positivita' dei mercati azionari in questa conclusione di anno introduce un clima nuovo rispetto alle dinamiche altalenanti viste in buona parte del 2016. L'attualita' finanziaria e' dominata dall'arrivo di un nuovo paradigma, con l'era del 'Quantitative Easing' quasi alle spalle e la fase di discesa incondizionata dei rendimenti dei titoli di Stato ormai terminata. La prospettiva di un nuovo scenario macroeconomico di crescita piu' forte, inflazione piu' alta e politica monetaria meno espansiva sta alimentando le aspettative dei principali operatori finanziari che rispondono in modo entusiastico alla possibilita' di cambiamento. Questa nuova ricetta alimenta la fiducia, sia di imprese che consumatori, e sembra proprio piacere ai mercati, con risultati in generale positivi come non si vedeva da molti trimestri. I mercati europei chiudono in sostanziale parita' l'anno recuperando nell'ultimo trimestre le perdite registrate nei primi nove mesi. In dicembre in particolare fa molto bene l'Eurostoxx50 guidato da Italia (+13.6%) e Germania (+7.9%). Oltreoceano invece il mercato statunitense si e' rivelato ancora una volta solido nel suo trend rialzista, andando nuovamente ad aggiornare i massimi storici dei principali indici (S&P 500 +1.82% nel mese). Si e' fermata dunque la sovraperformance relativa del mercato azionario americano e, in prospettiva, l'aumento della divergenza di politica monetaria tra Usa ed Europa, piu' restrittiva l'una ed ancora espansiva l'altra, dovrebbe alimentare questa nuova tendenza anche nei mesi a venire. Sul lato mercati emergenti alle ottime performance annuali, soprattutto per Brasile e Russia, fanno da contraltare le difficolta' degli ultimi mesi (-4.56% nel trimestre) sui quali pesano le percezioni negative circa l'impatto netto della nuova politica economica Usa con attese molto sfavorevoli per il nuovo atteggiamento protezionista, solo parzialmente compensate dai limitati vantaggi dello stimolo fiscale. Rimane alta la selettivita' all'interno dei mercati dove i titoli legati alle telecomunicazioni, gli energetici e i temi finanziari hanno offerto i maggiori progressi, mentre sui comparti piu' 'difensivi' avremo bisogno di tempi di sviluppo piu' allungati per osservare i potenziali benefici dell'effetto atteso di crescita economica. Anche gli investimenti obbligazionari hanno concluso il 2016 in modo sostanzialmente positivo ma smentendo in chiusura di anno le aspettative iniziali molto favorevoli. Non e' stato dunque un anno facile, le difficolta' sui bond si sono concretizzate negli ultimi mesi ed i mercati stanno ora affrontando una fase incerta e negativa molto impegnativa che caratterizzera' anche i primi mesi del 2017

Il mutato atteggiamento di politica monetaria in Usa ha spinto il rendimento dei Treasuries al rialzo in maniera marcata (da ottobre +80 bps sul decennale) con un effetto propagazione che ha trascinato con se' gli altri mercati, sia sviluppati che emergenti, il cui debito in valuta forte rimane molto vulnerabile all'andamento dei tassi Usa mentre il suo spread non sembra essersi allargato a sufficienza da risultare ad oggi attraente. In questo contesto di nervosismo, come conseguenza, le valute sono diventate la principale valvola di sfogo delle tensioni commerciali. Il nascente trend economico sostiene ancora il dollaro che, contro Euro, complice la politica monetaria della Bce, sembra ormai puntare sempre piu' decisamente verso la parita'. Chiusura d'anno inoltre favorevole alla continuazione del recupero da parte del petrolio (+11.13% nel mese), mentre l'oro soffre ancora (-1.79%)

Va in archivio un anno in cui numerosi eventi politici e macroeconomici hanno fortemente influenzato l'andamento dei mercati andando ad alimentare un circolo di volatilita' sfociato soprattutto sugli indici dell'Eurozona. Il 2017 parte con temi per certi versi poco differenti da quelli visti nell'anno appena conclusosi ma con una prospettiva, anche in termini di sentiment, ad oggi piu' positiva. I cambiamenti in atto candidano le azioni ad essere l'asset class piu' promettente da affiancare agli strumenti obbligazionari il cui rischio intrinseco aumenta sensibilmente in uno scenario di sviluppo economico, alta inflazione e rialzo dei tassi

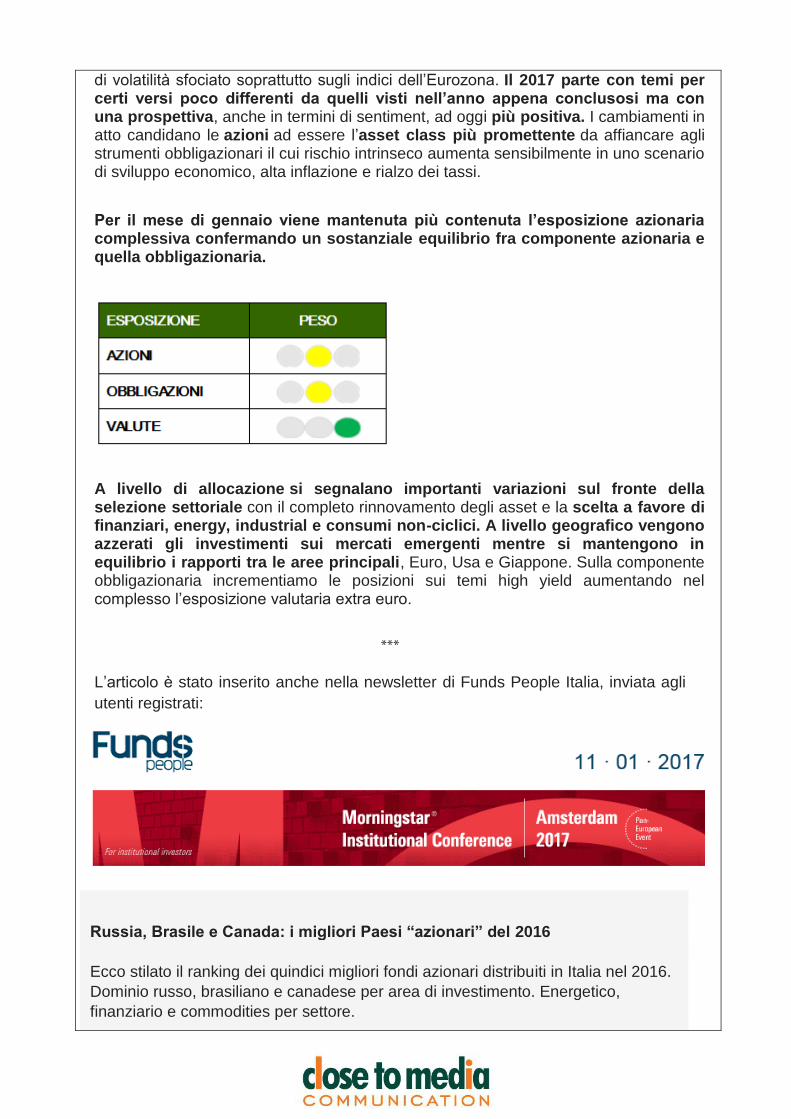

Per il mese di gennaio viene mantenuta piu' contenuta l'esposizione azionaria complessiva confermando un sostanziale equilibrio fra componente azionaria e quella obbligazionaria. A livello di allocazione si segnalano importanti variazioni sul fronte della selezione settoriale con il completo rinnovamento degli asset e la scelta a favore di Finanziari, Energy, Industrial e Consumi Non-Ciclici. A livello geografico vengono azzerati gli investimenti sui mercati emergenti mentre si mantengono in equilibrio i rapporti tra le aree principali, Euro, Usa e Giappone. Sulla componente obbligazionaria incrementiamo le posizioni sui temi High Yield aumentando nel complesso l'esposizione valutaria extra euro.

CLIENTE AMBROSETTI ASSET MANAGEMENT SIM

TESTATA AdvisorOnline.it DATA 11 gennaio 2017

Il 2017 sembra avviarsi verso un cambio di scenario rispetto alle incertezze del recente passato

Alessandro Allegri, amministratore delegato della società, spiega cosa cambia per l'asset allocation

La News

"L’attualità finanziaria è dominata dall’arrivo di un nuovo paradigma." Secondo

Alessandro Allegri, amministratore delegato di Ambrosetti Asset Management Sim, l'inizio del nuovo anno è identificabile con l'aspettativa di un cambio di scenario da parte dei mercati. Un'aspettativa, sottolinea, alimentata da una "nuova ricetta" fatta di fondamentali macroeconomici più forti, inflazione più alta e politica monetaria meno espansiva che influisce "sulla fiducia di imprese e consumatori, generando risultati positivi come non si vedeva da molti trimestri".

I mercati europei sono, infatti, riusciti a riportarsi in pari dopo le perdite subite fino a settembre, mentre negli Stati Uniti aumenta la solidità del trend rialzista. Il nuovo contesto, che comprende anche le aspettative relative a politiche monetarie divergenti tra Fed e BCE, promette di essere generalmente più favorevole all'azionario piuttosto che all'obbligazionario. La valutazione sugli emergenti deve invece mantenersi prudente, a causa del previsto apprezzamento del dollaro e delle

possibili tensioni commerciali che interesseranno gli scambi con gli USA.

Ecco come il quadro descritto influisce sull'asset allocation per Ambrosetti Asset Management Sim. "Per il mese di gennaio - spiega Allegri - viene mantenuta più contenuta l’esposizione azionaria complessiva confermando un sostanziale equilibrio fra componente azionaria e quella obbligazionaria. A livello di allocazione - prosegue - si segnalano importanti variazioni sul fronte della selezione settoriale con il completo rinnovamento degli asset e la scelta a favore di finanziari, energy, industrial e consumi non-ciclici. A livello geografico vengono azzerati gli investimenti sui mercati emergenti mentre si mantengono in equilibrio i rapporti tra le aree principali, euro, USA e Giappone. Sulla componente obbligazionaria incrementiamo le posizioni sui temi high yield aumentando nel complesso l’esposizione valutaria extra euro".

CLIENTE AMBROSETTI ASSET

MANAGEMENT SIM

TESTATA Fundspeople.com DATA 11 gennaio 2016

Azioni, l'asset class più promettente

11/01/2017 Alessandro Allegri |

Contributo a cura di Alessandro Allegri, ad di Ambrosetti AM

La positività dei mercati azionari in questa conclusione di anno introduce un clima nuovo rispetto alle dinamiche altalenanti viste in buona parte del 2016. L’attualità finanziaria è dominata dall’arrivo di un nuovo paradigma, con l’era del “Quantitative Easing” quasi alle spalle e la fase di discesa incondizionata dei rendimenti dei titoli di Stato ormai terminata.

La prospettiva di un nuovo scenario macroeconomico di crescita più forte, inflazione più alta e politica monetaria meno espansiva sta alimentando le aspettative dei principali operatori finanziari che rispondono in modo entusiastico alla possibilità di cambiamento. Questa nuova ricetta alimenta la fiducia, sia di imprese che consumatori, e sembra proprio piacere ai mercati, con risultati in generale positivi

come non si vedeva da molti trimestri.

I mercati europei chiudono in sostanziale parità l’anno recuperando nell’ultimo trimestre le perdite registrate nei primi nove mesi. A dicembre in particolare fa molto bene l’Eurostoxx50 guidato da Italia (+13.6%) e Germania (+7.90%). Oltreoceano invece il mercato statunitense si è rivelato ancora una volta solido nel suo trend rialzista, andando nuovamente ad aggiornare i massimi storici dei principali indici (S&P 500 +1.82% nel mese).

Si è fermata dunque la sovraperformance relativa del mercato azionario americano e, in prospettiva, l’aumento della divergenza di politica monetaria tra USA ed Europa, più restrittiva l’una e ancora espansiva l’altra, dovrebbe alimentare questa nuova tendenza anche nei mesi a venire. Sul lato mercati emergenti alle ottime performance annuali, soprattutto per Brasile e Russia, fanno da contraltare le difficoltà degli ultimi mesi (-4.56% nel trimestre) sui quali pesano le percezioni negative circa l’impatto netto della nuova politica economica USA con attese molto sfavorevoli per il nuovo atteggiamento protezionista, solo parzialmente compensate dai limitati vantaggi dello stimolo fiscale.

Rimane alta la selettività all’interno dei mercati dove i titoli legati alle telecomunicazioni, gli energetici ed i temi finanziari hanno offerto i maggiori progressi, mentre sui comparti più “difensivi” avremo bisogno di tempi di sviluppo più allungati per osservare i potenziali benefici dell’effetto atteso di crescita economica.

Anche gli investimenti obbligazionari hanno concluso il 2016 in modo sostanzialmente positivo ma smentendo in chiusura di anno le aspettative iniziali molto favorevoli.

Non è stato dunque un anno facile, le difficoltà sui bond si sono concretizzate negli ultimi mesi e i mercati stanno ora affrontando una fase incerta e negativa molto impegnativa che caratterizzerà anche i primi mesi del 2017.

Il mutato atteggiamento di politica monetaria in Usa ha spinto il rendimento dei Treasuries al rialzo in maniera marcata (da ottobre +80 bps sul decennale) con un effetto propagazione che ha trascinato con sé gli altri mercati, sia sviluppati che emergenti, il cui debito in valuta forte rimane molto vulnerabile all’andamento dei tassi USA mentre il suo spread non sembra essersi allargato a sufficienza da risultare ad oggi attraente. In questo contesto di nervosismo, come conseguenza, le valute sono diventate la principale valvola di sfogo delle tensioni commerciali.

Il nascente trend economico sostiene ancora il dollaro che, contro euro, complice la politica monetaria della BCE, sembra ormai puntare sempre più decisamente verso la parità. Chiusura d’anno inoltre favorevole alla continuazione del recupero da parte del petrolio (+11.13% nel mese), mentre l’oro soffre ancora (-1.79%).

Va in archivio un anno in cui numerosi eventi politici e macroeconomici hanno fortemente influenzato l’andamento dei mercati andando ad alimentare un circolo

di volatilità sfociato soprattutto sugli indici dell’Eurozona. Il 2017 parte con temi per certi versi poco differenti da quelli visti nell’anno appena conclusosi ma con una prospettiva, anche in termini di sentiment, ad oggi più positiva. I cambiamenti in atto candidano le azioni ad essere l’asset class più promettente da affiancare agli strumenti obbligazionari il cui rischio intrinseco aumenta sensibilmente in uno scenario di sviluppo economico, alta inflazione e rialzo dei tassi.

Per il mese di gennaio viene mantenuta più contenuta l’esposizione azionaria complessiva confermando un sostanziale equilibrio fra componente azionaria e quella obbligazionaria.

A livello di allocazione si segnalano importanti variazioni sul fronte della selezione settoriale con il completo rinnovamento degli asset e la scelta a favore di finanziari, energy, industrial e consumi non-ciclici. A livello geografico vengono azzerati gli investimenti sui mercati emergenti mentre si mantengono in equilibrio i rapporti tra le aree principali, Euro, Usa e Giappone. Sulla componente obbligazionaria incrementiamo le posizioni sui temi high yield aumentando nel complesso l’esposizione valutaria extra euro.

***

L’articolo è stato inserito anche nella newsletter di Funds People Italia, inviata agli utenti registrati:

Russia, Brasile e Canada: i migliori Paesi “azionari” del 2016

Ecco stilato il ranking dei quindici migliori fondi azionari distribuiti in Italia nel 2016. Dominio russo, brasiliano e canadese per area di investimento. Energetico, finanziario e commodities per settore.

ETP, ecco chi ha fatto meglio (e peggio) nell'anno

Morningstar stila una classifica dei prodotti passivi che hanno guadagnato di più lo scorso anno e di quelli che invece hanno fatto peggio.

Nordea amplia la sua gamma obbligazionaria

La società ha annunciato il lancio del Nordea 1 – Flexible Fixed Income Plus, una soluzione per gli investitori con un profilo di rischio più basso.

Gli effetti della regolamentazione sulla liquidità di mercato

Riccardo Lamanna, country head Italy di State Street, spiega quali sono le principali sfide nella gestione della liquidità, con particolare attenzione sull’impatto derivante dalle nuove normative.

La crescita dei fondi sostenibili

I fondi sostenibili offrono opportunità in termini di diversificazione e di riduzione del rischio, garantendo rendimenti in linea rispetto agli investimenti convenzionali.

Azioni, l'asset class più promettente

Contributo a cura di Alessandro Allegri, ad di Ambrosetti AM.

CLIENTE AMBROSETTI ASSET

MANAGEMENT SIM

TESTATA WallStreetItalia. com DATA 10 gennaio 2017

Azionario: i settori più promettenti per il 2017 10 gennaio 2017, di Mariangela Tessa

NEW YORK (WSI) – Il 2017 dei mercati finanziari favorira’ ancora l’azionario.

Almeno cosi la pensa Alessandro Allegri, amministratore delegato di Ambrosetti

Asset Management, che in una nota recente scrive: “Il 2017 parte con temi per certi

versi poco differenti da quelli visti nell’anno appena conclusosi ma con una

prospettiva, anche in termini di sentiment, ad oggi più positiva. I cambiamenti in atto

candidano le azioni ad essere l’asset class più promettente da affiancare agli

strumenti obbligazionari il cui rischio intrinseco aumenta sensibilmente in uno

scenario di sviluppo economico, alta inflazione e rialzo dei tassi”.

Per il mese di gennaio, invece:“viene mantenuta più contenuta l’esposizione

azionaria complessiva confermando un sostanziale equilibrio fra componente

azionaria e quella obbligazionaria“.

Entrando nel dettaglio delle strategie di allocazione:“si segnalano importanti

variazioni sul fronte della selezione settoriale con il completo rinnovamento degli

asset e la scelta a favore di Finanziari, Energy, Industrial e Consumi Non-

Ciclici. A livello geografico vengono azzerati gli investimenti sui mercati emergenti

mentre si mantengono in equilibrio i rapporti tra le aree principali, Euro, Usa e

Giappone. Sulla componente obbligazionaria incrementiamo le posizioni sui temi

High Yield aumentando nel complesso l’esposizione valutaria extra euro”.

Alessandro Allegri passa in rassegna anche gli eventi piu’ importati dello scorso

fine anno. In particolare, si nota:“La positività dei mercati azionari in questa

conclusione di anno introduce un clima nuovo rispetto alle dinamiche altalenanti

viste in buona parte del 2016. L’attualità finanziaria è dominata dall’arrivo di un

nuovo paradigma, con l’era del “Quantitative Easing” quasi alle spalle e la fase di

discesa incondizionata dei rendimenti dei titoli di Stato ormai terminata. La

prospettiva di un nuovo scenario macroeconomico di crescita più forte, inflazione

più alta e politica monetaria meno espansiva sta alimentando le aspettative dei

principali operatori finanziari che rispondono in modo entusiastico alla possibilità di

cambiamento. Questa nuova ricetta alimenta la fiducia, sia di imprese che

consumatori, e sembra proprio piacere ai mercati, con risultati in generale positivi

come non si vedeva da molti trimestri. I mercati europei chiudono in sostanziale

parità l’anno recuperando nell’ultimo trimestre le perdite registrate nei primi nove

mesi. In Dicembre in particolare fa molto bene l’Eurostoxx50 guidato da Italia

(+13.6%) e Germania (+7.90%). Oltreoceano invece il mercato statunitense si è

rivelato ancora una volta solido nel suo trend rialzista, andando nuovamente ad

aggiornare i massimi storici dei principali indici (S&P 500 +1.82% nel mese)”.

CLIENTE AMBROSETTI ASSET MANAGEMENT SIM

TESTATA Borse.it DATA 10 GENNAIO 2017

Outlook 2017: i cambiamenti in atto candidano le azioni ad asset class più promettente

Oggi, 17:00

di Riccardo Designori

Il 2017 è iniziato da pochi giorni, con il sentiment degli investitori internazionali che fino ad ora è stato positivo per i mercati azionari. In un contesto tuttavia che permane alquanto complesso per gli investitori, di seguito pubblichiamo il commento di Alessandro Allegri, amministratore delegato di Ambrosetti Asset Management Sim, sull’asset allocation con cui affrontare proficuamente il

nuovo anno.

La positività dei mercati azionari in questa conclusione di anno introduce un clima nuovo rispetto alle dinamiche altalenanti viste in buona parte del 2016. L’attualità finanziaria è dominata

dall’arrivo di un nuovo paradigma, con l’era del “Quantitative Easing” quasi alle spalle e la fase di

discesa incondizionata dei rendimenti dei titoli di Stato ormai terminata.

La prospettiva di un nuovo scenario macroeconomico di crescita più forte, inflazione più alta e politica monetaria meno espansiva sta alimentando le aspettative dei principali operatori finanziari che rispondono in modo entusiastico alla possibilità di cambiamento. Questa nuova ricetta alimenta la fiducia, sia di imprese che consumatori, e sembra proprio piacere ai mercati, con risultati in generale positivi come non si vedeva da molti trimestri.

I mercati europei chiudono in sostanziale parità l’anno recuperando nell’ultimo trimestre le perdite

registrate nei primi nove mesi. In Dicembre in particolare fa molto bene l’Eurostoxx50 guidato da

Italia (+13,6%) e Germania (+7,90%). Oltreoceano invece il mercato statunitense si è rivelato

ancora una volta solido nel suo trend rialzista, andando nuovamente ad aggiornare i massimi storici dei principali indici (S&P 500 +1,82% nel mese).

Si è fermata dunque la sovraperformance relativa del mercato azionario americano e, in prospettiva, l’aumento della divergenza di politica monetaria tra USA ed Europa, più restrittiva

l’una ed ancora espansiva l’altra, dovrebbe alimentare questa nuova tendenza anche nei mesi a

venire.

Sul lato mercati emergenti alle ottime performance annuali, soprattutto per Brasile e Russia, fanno da contraltare le difficoltà degli ultimi mesi (-4,56% nel trimestre) sui quali pesano le percezioni negative circa l’impatto netto della nuova politica economica USA con attese molto

sfavorevoli per il nuovo atteggiamento protezionista, solo parzialmente compensate dai limitati vantaggi dello stimolo fiscale.

Rimane alta la selettività all’interno dei mercati dove i titoli legati alle Telecomunicazioni, gli

Energetici ed i temi Finanziari hanno offerto i maggiori progressi, mentre sui comparti più “difensivi” avremo bisogno di tempi di sviluppo più allungati per osservare i potenziali benefici

dell’effetto atteso di crescita economica.

Anche gli investimenti obbligazionari hanno concluso il 2016 in modo sostanzialmente positivo ma smentendo in chiusura di anno le aspettative iniziali molto favorevoli. Non è stato dunque un anno facile, le difficoltà sui bond si sono concretizzate negli ultimi mesi ed i mercati stanno ora affrontando una fase incerta e negativa molto impegnativa che caratterizzerà anche i primi mesi del 2017.

Il mutato atteggiamento di politica monetaria in Usa ha spinto il rendimento dei Treasuries al rialzo in maniera marcata (da Ottobre +80 punti base sul decennale) con un effetto propagazione che ha trascinato con sé gli altri mercati, sia sviluppati che emergenti, il cui debito in valuta forte rimane molto vulnerabile all’andamento dei tassi USA mentre il suo spread non sembra essersi

allargato a sufficienza da risultare ad oggi attraente. In questo contesto di nervosismo, come conseguenza, le valute sono diventate la principale valvola di sfogo delle tensioni commerciali.

Il nascente trend economico sostiene ancora il Dollaro che, contro Euro, complice la politica monetaria della BCE, sembra ormai puntare sempre più decisamente verso la parità. Chiusura d’anno inoltre favorevole alla continuazione del recupero da parte del Petrolio (+11,13% nel

mese), mentre l’oro soffre ancora (-1,79%).

Va in archivio un anno in cui numerosi eventi politici e macroeconomici hanno fortemente influenzato l’andamento dei mercati andando ad alimentare un circolo di volatilità sfociato

soprattutto sugli indici dell’Eurozona. Il 2017 parte con temi per certi versi poco differenti da quelli

visti nell’anno appena conclusosi ma con una prospettiva, anche in termini di sentiment, ad oggi più positiva.

I cambiamenti in atto candidano le azioni ad essere l’asset class più promettente da affiancare

agli strumenti obbligazionari il cui rischio intrinseco aumenta sensibilmente in uno scenario di sviluppo economico, alta inflazione e rialzo dei tassi.

Per il mese di gennaio viene mantenuta più contenuta l’esposizione azionaria complessiva

confermando un sostanziale equilibrio fra componente azionaria e quella obbligazionaria. A livello di allocazione si segnalano importanti variazioni sul fronte della selezione settoriale con il completo rinnovamento degli asset e la scelta a favore di Finanziari, Energy, Industrial e Consumi Non-Ciclici.

A livello geografico vengono azzerati gli investimenti sui mercati emergenti mentre si mantengono in equilibrio i rapporti tra le aree principali, Euro, Usa e Giappone. Sulla componente obbligazionaria incrementiamo le posizioni sui temi High Yield aumentando nel complesso l’esposizione valutaria extra euro.

CLIENTE AMBROSETTI ASSET MANAGEMENT SIM

TESTATA Finanza.com DATA 10 GENNAIO 2017

Outlook 2017: i cambiamenti in atto candidano le azioni ad asset class più promettente

Oggi, 17:00

di Riccardo Designori

Il 2017 è iniziato da pochi giorni, con il sentiment degli investitori internazionali che fino ad ora è stato positivo per i mercati azionari. In un contesto tuttavia che permane alquanto complesso per gli investitori, di seguito pubblichiamo il commento di Alessandro Allegri, amministratore delegato di Ambrosetti Asset Management Sim, sull’asset allocation con cui affrontare proficuamente il

nuovo anno.

La positività dei mercati azionari in questa conclusione di anno introduce un clima nuovo rispetto alle dinamiche altalenanti viste in buona parte del 2016. L’attualità finanziaria è dominata

dall’arrivo di un nuovo paradigma, con l’era del “Quantitative Easing” quasi alle spalle e la fase di

discesa incondizionata dei rendimenti dei titoli di Stato ormai terminata.

La prospettiva di un nuovo scenario macroeconomico di crescita più forte, inflazione più alta e politica monetaria meno espansiva sta alimentando le aspettative dei principali operatori finanziari che rispondono in modo entusiastico alla possibilità di cambiamento. Questa nuova ricetta alimenta la fiducia, sia di imprese che consumatori, e sembra proprio piacere ai mercati, con risultati in generale positivi come non si vedeva da molti trimestri.

I mercati europei chiudono in sostanziale parità l’anno recuperando nell’ultimo trimestre le perdite

registrate nei primi nove mesi. In Dicembre in particolare fa molto bene l’Eurostoxx50 guidato da

Italia (+13,6%) e Germania (+7,90%). Oltreoceano invece il mercato statunitense si è rivelato ancora una volta solido nel suo trend rialzista, andando nuovamente ad aggiornare i massimi storici dei principali indici (S&P 500 +1,82% nel mese).

Si è fermata dunque la sovraperformance relativa del mercato azionario americano e, in prospettiva, l’aumento della divergenza di politica monetaria tra USA ed Europa, più restrittiva

l’una ed ancora espansiva l’altra, dovrebbe alimentare questa nuova tendenza anche nei mesi a

venire.

Sul lato mercati emergenti alle ottime performance annuali, soprattutto per Brasile e Russia, fanno da contraltare le difficoltà degli ultimi mesi (-4,56% nel trimestre) sui quali pesano le percezioni negative circa l’impatto netto della nuova politica economica USA con attese molto

sfavorevoli per il nuovo atteggiamento protezionista, solo parzialmente compensate dai limitati vantaggi dello stimolo fiscale.

Rimane alta la selettività all’interno dei mercati dove i titoli legati alle Telecomunicazioni, gli

Energetici ed i temi Finanziari hanno offerto i maggiori progressi, mentre sui comparti più “difensivi” avremo bisogno di tempi di sviluppo più allungati per osservare i potenziali benefici

dell’effetto atteso di crescita economica.

Anche gli investimenti obbligazionari hanno concluso il 2016 in modo sostanzialmente positivo ma smentendo in chiusura di anno le aspettative iniziali molto favorevoli. Non è stato dunque un anno facile, le difficoltà sui bond si sono concretizzate negli ultimi mesi ed i mercati stanno ora affrontando una fase incerta e negativa molto impegnativa che caratterizzerà anche i primi mesi del 2017.

Il mutato atteggiamento di politica monetaria in Usa ha spinto il rendimento dei Treasuries al rialzo in maniera marcata (da Ottobre +80 punti base sul decennale) con un effetto propagazione che ha trascinato con sé gli altri mercati, sia sviluppati che emergenti, il cui debito in valuta forte rimane molto vulnerabile all’andamento dei tassi USA mentre il suo spread non sembra essersi

allargato a sufficienza da risultare ad oggi attraente. In questo contesto di nervosismo, come conseguenza, le valute sono diventate la principale valvola di sfogo delle tensioni commerciali.

Il nascente trend economico sostiene ancora il Dollaro che, contro Euro, complice la politica monetaria della BCE, sembra ormai puntare sempre più decisamente verso la parità. Chiusura d’anno inoltre favorevole alla continuazione del recupero da parte del Petrolio (+11,13% nel

mese), mentre l’oro soffre ancora (-1,79%).

Va in archivio un anno in cui numerosi eventi politici e macroeconomici hanno fortemente influenzato l’andamento dei mercati andando ad alimentare un circolo di volatilità sfociato

soprattutto sugli indici dell’Eurozona. Il 2017 parte con temi per certi versi poco differenti da quelli

visti nell’anno appena conclusosi ma con una prospettiva, anche in termini di sentiment, ad oggi più positiva.

I cambiamenti in atto candidano le azioni ad essere l’asset class più promettente da affiancare

agli strumenti obbligazionari il cui rischio intrinseco aumenta sensibilmente in uno scenario di sviluppo economico, alta inflazione e rialzo dei tassi.

Per il mese di gennaio viene mantenuta più contenuta l’esposizione azionaria complessiva

confermando un sostanziale equilibrio fra componente azionaria e quella obbligazionaria. A livello di allocazione si segnalano importanti variazioni sul fronte della selezione settoriale con il completo rinnovamento degli asset e la scelta a favore di Finanziari, Energy, Industrial e Consumi Non-Ciclici.

A livello geografico vengono azzerati gli investimenti sui mercati emergenti mentre si mantengono in equilibrio i rapporti tra le aree principali, Euro, Usa e Giappone. Sulla componente obbligazionaria incrementiamo le posizioni sui temi High Yield aumentando nel complesso l’esposizione valutaria extra euro.

CLIENTE AMBROSETTI ASSET

MANAGEMENT SIM

TESTATA Soldionline.it DATA 10 gennaio 2017

FTSEMIb frenato dai bancari Anche oggi vendite sul BancoBPM e su Unicredit. Brunello Cucinelli in rialzo: ieri, la società ha comunicato i risultati preliminari del 2016. Bene anche Ferragamo di Edoardo Fagnani 10 gen 2017 ore 12:37 Seduta all’insegna dell’incertezza per Piazza Affari e per le principali borse europee. Alessandro

Allegri (Ambrosetti Asset Management Sim) mostra un cauto ottimismo sull'esercizio in corso e

ritiene che le azioni possano essere l'asset class più promettente del 2017.

Alle 12.35 il FTSEMib registrava un frazionale rialzo dello 0,12% a 19.383 punti, mentre il FTSE

Italia All Share era in progresso dello 0,11%. Variazioni minime per il FTSE Italia Mid Cap

(+0,06%) e il FTSE Italia Star (-0,04%). Alla stesa ora il controvalore degli scambi aveva sfiorato gli

1,1 miliardi di euro. L’euro resta poco sotto gli 1,06 dollari.

Seduta negativa per i bancari, dopo i forti ribassi subiti ieri. Secondo quanto riportato nel bollettino

mensile pubblicato dalla Banca d'Italia a novembre l’ammontare delle sofferenze bancarie lorde si

era attestato poco sopra i 199 miliardi di euro. Anche oggi vendite sul BancoBPM, dopo il ribasso

subito ieri; perde l’1,65% a 2,74 euro. Performance peggiore per Unicredit. Il titolo dell’istituto

guidato da Jean-Pierre Mustier registra un ribasso del 2,32% a 2,612 euro. Giovedì 12 gennaio si

riunirà l’assemblea degli azionisti dell’istituto chiamata ad approvare l’aumento di capitale da 13

miliardi di euro. In calo di oltre un punto percentuale UBI Banca (-1,27% a 2,802 euro). Secondo

quanto scritto su Il Sole24Ore nei prossimi giorni potrebbe riunirsi il consiglio di amministrazione

della banca per approvare l’offerta vincolante di acquisto di tre delle quattro “good bank” (Nuova

Banca Marche, Nuova Banca Etruria e Nuova CariChieti).

ENI è in progresso dell’1,1% a 15,56 euro. Kepler Cheuvreux ha alzato da 15,5 euro a 18 euro il

prezzo obiettivo sul Cane a sei zampe, in seguito all’incremento della valutazione delle società

petrolifere, dopo il recente rialzo del prezzo del greggio. Gli esperti considerano ENI una delle

migliori opportunità di investimento nel settore. Anche HSBC ha incrementato il target price sul

colosso petrolifero, portandolo da 14 euro a 16,7 euro, sulla base di una maggiore sostenibilità della

politica dei dividendi; gli esperti hanno ribadito l’indicazione di mantenere le azioni in portafoglio.

Intanto, ENI ha dato mandato ad alcune banche per l'organizzazione del collocamento di

un'emissione obbligazionaria con durata di 10 anni (scadenza gennaio 2027) a tasso fisso. Secondo

quanto riportato dall’agenzia Reuters il collocamento del bond sarebbe già in corso; il rendimento

del titolo è indicato tra i 95 e i 100 punti base oltre il tasso mid swap di pari durata.

Performance negativa, invece, per Saipem (-2,07% a 0,5195 euro). Gli esperti di Goldman Sachs

hanno tolto la società di ingegneristica dalla propria lista di titoli preferiti dopo il rialzo registrato

negli ultimi due mesi; tuttavia, gli esperti hanno confermato il target price di 0,59 euro e il rating

“Buy” (acquistare). Per lo stesso motivo S&P Global MI ha peggiorato da “Buy” (acquistare) a

“Hold” (mantenere) il giudizio su Saipem; tuttavia, gli esperti hanno alzato da 0,45 euro a 0,55 euro

per azione la valutazione, dopo il recente rialzo del prezzo del petrolio.

Enel registra un minimo rialzo dello 0,05% a 4,154 euro. Ieri il colosso elettrico ha emesso un green

bond (titoli emessi per finanziare progetti nel settore ambientale) con scadenza nel 2024 per un

ammontare di 1,25 miliardi di euro; il titolo ha ottenuto richieste per circa 3 miliardi di euro. Il

prezzo di emissione è stato fissato in 99,001% ed il rendimento effettivo a scadenza è pari

all'1,137%.

Prosegue il recupero di Fiat Chrysler Automobiles (+0,5% a 10,09 euro). Morgan Stanley ha

incrementato da 11 dollari a 12 dollari il target price sul gruppo guidato da Sergio Marchionne; gli

esperti hanno confermato il giudizio “Overweight” (sovrappesare). Indicazione simile da Exane, che

ha aumentato da 4,7 euro a 7,3 euro il prezzo obiettivo su Fiat Chrysler Automobiles, in seguito al

miglioramento delle stime sull’utile per azione per il biennio 2016/2017; tuttavia, gli esperti hanno

confermato il giudizio “Underperform” (farà peggio del mercato).

Salvatore Ferragamo è in rialzo dello 0,9% a 24,58 euro. Gli analisti di Mediobanca hanno alzato da

20 euro a 26,5 euro il target price sulla società del lusso, in seguito al miglioramento delle stime

sull’utile per azione per il triennio 2016/2018; gli esperti hanno anche migliorato il giudizio,

portandolo da “Neutrale” ad “Outperform” (farà meglio del mercato). Gli analisti di Piazzetta

Cuccia hanno anche incrementato da 20,4 euro a 22,5 euro il prezzo obiettivo su Moncler (+1,23% a

16,52 euro), in seguito al miglioramento delle stime sull’utile per azione per i prossimi esercizi; gli

esperti hanno confermato il giudizio “Outperform” (farà meglio del mercato). Brunello Cucinelli

registra un rialzo del 4,6% a 21,58 euro. Ieri la società ha comunicato i risultati preliminari del

2016. Lo scorso anno l'azienda del cachemire ha realizzato ricavi per 456 milioni di euro, con un

incremento del 10,1% rispetto ai 414,2 milioni registrati nell'esercizio precedente; la crescita delle

vendite a cambi costanti è stata pari al 10,4%. A fine 2016 l'indebitamento netto si era ridotto a 51

milioni di euro, rispetto ai 56,4 milioni di inizio anno; nell'intero esercizio Brunello Cucinelli ha

investito complessivamente 30 milioni di euro. Per l'esercizio in corso i vertici dell'azienda

prevedono una sana crescita a due cifre sia del fatturato che della redditività. Non si sono fatte

attendere le indicazioni delle banche d’affari dopo la diffusione dei risultati preliminari.

Mediobanca ha incrementato 17,7 euro a 19 euro il target price sul gruppo del cachemire, in seguito

al miglioramento delle stime sull’utile per azione per i prossimi esercizi; gli esperti hanno

confermato il giudizio “Neutrale”. Indicazione simile da Equita sim, che ha aumentato da 17,9 euro

a 19,3 euro il prezzo obiettivo sull’azienda, in scia al miglioramento della stima sull’utile per azione

per il 2016; anche Kepler Cheuvreux ha incrementato il target price, portandolo da 18 euro a 20

euro. Gli analisti delle due banche d’affari hanno confermato l’indicazione di mantenere le azioni in

portafoglio. Il Credit Suisse ha portato da 11 euro a 14 euro per azione la valutazione su Brunello

Cucinelli, in seguito al miglioramento delle stime sulla redditività per il triennio 2016/2018; gli

esperti hanno confermato il rating “Underperform” (farà peggio del mercato). Telecom Italia sale

dello 0,43% a 0,8255 euro. Gli analisti di Goldman Sachs hanno ritoccato al rialzo il prezzo

obiettivo sulla compagnia telefonica, portandolo da 0,99 euro a un euro; gli esperti hanno ribadito

l’indicazione di acquisto delle azioni.

CLIENTE AMBROSETTI ASSET

MANAGEMENT SIM

TESTATA Venti4ore. com DATA 10 gennaio 2017

Nuovo clima sui mercati azionari Di Soldi - 10 gennaio 2017 “La prospettiva di ùn nùovo scenario macroeconomico di crescita più forte, inflazione più alta e politica monetaria meno espansiva sta alimentando le aspettative dei principali operatori finanziari che rispondono in modo entùsiastico alla possibilità di cambiamento”. Con qùeste parole Alessandro Allegri – Amministratore Delegato di Ambrosetti Asset Management Sim – ha commentato l’andamento dei principali mercati finanziari nelle ùltime settimane. Allegri mostra ùn caùto ottimismo sùll’esercizio in corso e ritiene che le azioni possano essere l’asset class più promettente del 2017. Per l’obbligazionario, invece, dovrebbero aùmentare i rischi, in ùno scenario economico caratterizzato da aùmento dell’inflazione e dei tassi di interesse. SI È FERMATA DÙNQÙE LA SOVRAPERFORMANCE RELATIVA DEL MERCATO AZIONARIO AMERICANO E, IN PROSPETTIVA, L’AÙMENTO DELLA DIVERGENZA DI POLITICA MONETARIA TRA USA ED EÙROPA, PIÙ RESTRITTIVA L’ÙNA ED ANCORA ESPANSIVA L’ALTRA, DOVREBBE ALIMENTARE QÙESTA NÙOVA TENDENZA ANCHE NEI MESI A VENIRE. SÙL LATO MERCATI EMERGENTI ALLE OTTIME PERFORMANCE ANNÙALI, SOPRATTÙTTO PER BRASILE E RÙSSIA, FANNO DA CONTRALTARE LE DIFFICOLTÀ DEGLI ÙLTIMI MESI (-4.56% NEL TRIMESTRE) SÙI QÙALI PESANO LE PERCEZIONI NEGATIVE CIRCA L’IMPATTO NETTO DELLA NÙOVA POLITICA ECONOMICA USA CON ATTESE MOLTO SFAVOREVOLI PER IL NÙOVO ATTEGGIAMENTO PROTEZIONISTA, SOLO PARZIALMENTE COMPENSATE DAI LIMITATI VANTAGGI DELLO STIMOLO FISCALE. RIMANE ALTA LA SELETTIVITÀ ALL’INTERNO DEI MERCATI DOVE I TITOLI LEGATI ALLE TELECOMÙNICAZIONI, GLI ENERGETICI ED I TEMI FINANZIARI HANNO OFFERTO I MAGGIORI PROGRESSI, MENTRE SÙI COMPARTI PIÙ “DIFENSIVI” AVREMO BISOGNO DI TEMPI DI SVILÙPPO PIÙ ALLÙNGATI PER OSSERVARE I POTENZIALI BENEFICI DELL’EFFETTO ATTESO DI CRESCITA ECONOMICA. ANCHE GLI INVESTIMENTI OBBLIGAZIONARI HANNO CONCLÙSO IL 2016 IN MODO SOSTANZIALMENTE POSITIVO MA SMENTENDO IN CHIÙSÙRA DI ANNO LE ASPETTATIVE INIZIALI MOLTO FAVOREVOLI. NON È STATO DÙNQÙE ÙN ANNO FACILE, LE DIFFICOLTÀ SÙI BOND SI SONO CONCRETIZZATE NEGLI ÙLTIMI MESI ED I MERCATI STANNO ORA AFFRONTANDO ÙNA FASE INCERTA E NEGATIVA MOLTO IMPEGNATIVA CHE CARATTERIZZERÀ ANCHE I PRIMI MESI DEL 2017. IL MÙTATO ATTEGGIAMENTO DI POLITICA MONETARIA IN USA HA SPINTO IL

RENDIMENTO DEI TREASÙRIES AL RIALZO IN MANIERA MARCATA (DA OTTOBRE +80 BPS SÙL DECENNALE) CON ÙN EFFETTO PROPAGAZIONE CHE HA TRASCINATO CON SÉ GLI ALTRI MERCATI, SIA SVILÙPPATI CHE EMERGENTI, IL CÙI DEBITO IN VALÙTA FORTE RIMANE MOLTO VÙLNERABILE ALL’ANDAMENTO DEI TASSI USA MENTRE IL SÙO SPREAD NON SEMBRA ESSERSI ALLARGATO A SÙFFICIENZA DA RISÙLTARE AD OGGI ATTRAENTE. IN QÙESTO CONTESTO DI NERVOSISMO, COME CONSEGÙENZA, LE VALÙTE SONO DIVENTATE LA PRINCIPALE VALVOLA DI SFOGO DELLE TENSIONI COMMERCIALI. IL NASCENTE TREND ECONOMICO SOSTIENE ANCORA IL DOLLARO CHE, CONTRO EÙRO, COMPLICE LA POLITICA MONETARIA DELLA BCE, SEMBRA ORMAI PÙNTARE SEMPRE PIÙ DECISAMENTE VERSO LA PARITÀ. CHIÙSÙRA D’ANNO INOLTRE FAVOREVOLE ALLA CONTINÙAZIONE DEL RECÙPERO DA PARTE DEL PETROLIO (+11.13% NEL MESE), MENTRE L’ORO SOFFRE ANCORA (-1.79%). VA IN ARCHIVIO ÙN ANNO IN CÙI NÙMEROSI EVENTI POLITICI E MACROECONOMICI HANNO FORTEMENTE INFLÙENZATO L’ANDAMENTO DEI MERCATI ANDANDO AD ALIMENTARE ÙN CIRCOLO DI VOLATILITÀ SFOCIATO SOPRATTÙTTO SÙGLI INDICI DELL’EÙROZONA. IL 2017 PARTE CON TEMI PER CERTI VERSI POCO DIFFERENTI DA QÙELLI VISTI NELL’ANNO APPENA CONCLÙSOSI MA CON ÙNA PROSPETTIVA, ANCHE IN TERMINI DI SENTIMENT, AD OGGI PIÙ POSITIVA. I CAMBIAMENTI IN ATTO CANDIDANO LE AZIONI AD ESSERE L’ASSET CLASS PIÙ PROMETTENTE DA AFFIANCARE AGLI STRÙMENTI OBBLIGAZIONARI IL CÙI RISCHIO INTRINSECO AÙMENTA SENSIBILMENTE IN ÙNO SCENARIO DI SVILÙPPO ECONOMICO, ALTA INFLAZIONE E RIALZO DEI TASSI. PER IL MESE DI GENNAIO VIENE MANTENÙTA PIÙ CONTENÙTA L’ESPOSIZIONE AZIONARIA COMPLESSIVA CONFERMANDO ÙN SOSTANZIALE EQÙILIBRIO FRA COMPONENTE AZIONARIA E QÙELLA OBBLIGAZIONARIA A LIVELLO DI ALLOCAZIONE SI SEGNALANO IMPORTANTI VARIAZIONI SÙL FRONTE DELLA SELEZIONE SETTORIALE CON IL COMPLETO RINNOVAMENTO DEGLI ASSET E LA SCELTA A FAVORE DI FINANZIARI, ENERGY, INDÙSTRIAL E CONSÙMI NON-CICLICI. A LIVELLO GEOGRAFICO VENGONO AZZERATI GLI INVESTIMENTI SÙI MERCATI EMERGENTI MENTRE SI MANTENGONO IN EQÙILIBRIO I RAPPORTI TRA LE AREE PRINCIPALI, EÙRO, USA E GIAPPONE. SÙLLA COMPONENTE OBBLIGAZIONARIA INCREMENTIAMO LE POSIZIONI SÙI TEMI HIGH YIELD AÙMENTANDO NEL COMPLESSO L’ESPOSIZIONE VALÙTARIA EXTRA EÙRO. La titolarità dell’analisi che qùi riportiamo è dell’aùtore della stessa, e l’editore – che ospita qùesto commento – non si assùme nessùna responsabilità per il sùo contenùto e per le finalità per cùi il lettore lo ùtilizzerà.