Embed Size (px)

Citation preview

Adoção do Novo Modelo de Contabilidade Aplicada ao Setor

Público no ES

Gerência de Contabilidade

SEFAZ/ES

IPSAS (Normas Internacionais de Contabilidade para o Setor Público) da IFAC;

Normas Brasileiras de Contabilidade Aplicadas ao Setor Público – CFC;

Manual de Contabilidade Aplicada ao Setor Público – MCASP – 4ª edição:

Parte I – Procedimentos Contábeis Orçamentários;

Parte II – Procedimentos Contábeis Patrimoniais;

Parte III – Procedimentos Contábeis Específicos;

Parte IV – Plano de Contas Aplicado ao Setor Público;

Parte V – Demonstrações Contábeis Aplicadas ao Setor Público;

Parte VI – Perguntas e Respostas;

Parte VII – Exercício Prático.

Contextualização

DECRETO Nº 2577-R, de 03 de setembro de 2010.Institui Grupo de Trabalho no âmbito do Poder ExecutivoEstadual, e dá outras providências.

Art. 1º Fica instituído, no âmbito do Poder Executivo Estadual, soba coordenação da Secretaria da Fazenda, Grupo de Trabalho denominadoGrupo de Procedimentos Contábeis do Espírito Santo –GTCON/ES, com o fim de elaborar planejamento estratégico e implementarmedidas que possibilitem:

I – a adaptação da contabilidade pública estadual aos requerimentos dasNormas Brasileiras de Contabilidade Aplicadas ao Setor Público – NBCASP;e

II - a adoção do novo modelo de Plano de Contas Aplicável ao ServiçoPúblico – PCASP.

OBJETO

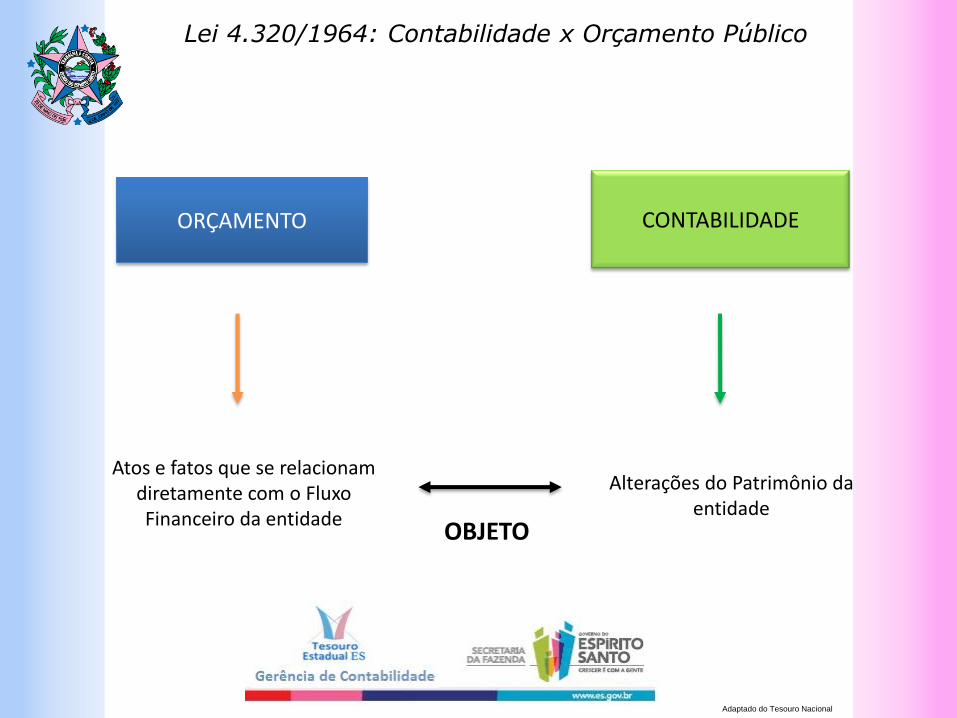

Lei 4.320/1964: Contabilidade x Orçamento Público

Atos e fatos que se relacionam diretamente com o Fluxo Financeiro da entidade

Alterações do Patrimônio da entidade

CONTABILIDADEORÇAMENTO

Adaptado do Tesouro Nacional

Regime Orçamentário x Regime Contábil

Regime Orçamentário (art. 35 da Lei 4.320/64)

Pertencem ao exercício financeiro:

As receitas (orçamentárias) nele arrecadadas

As despesas (orçamentárias) nele legalmente empenhadas

Regime Contábil (resolução CFC n.º 750/93)

As receitas (Variações Patrimoniais Aumentativas) e as despesas (VariaçõesPatrimoniais Diminutivas) devem ser incluídas na apuração do resultado doperíodo em que ocorrerem, sempre simultaneamente quando secorrelacionarem, independentemente de recebimento ou pagamento.

Adaptado do Tesouro Nacional

Receita sob o Enfoque Patrimonial

A variação patrimonial aumentativa pode ser classificada:

Quanto à dependência da execução orçamentária:

- Variação patrimonial aumentativa resultante da execução orçamentária – são receitasorçamentárias efetivas arrecadadas, de propriedade do ente, que resultam em aumentodo patrimônio líquido. Exemplo: receita de tributos.

- Variação patrimonial aumentativa independente da execução orçamentária – são fatosque resultam em aumento do patrimônio líquido, que ocorrem independentemente daexecução orçamentária. Exemplo: incorporação de bens (doações recebidas).

Adaptado do Tesouro Nacional

Enfoques patrimonial x orçamentário

ATO / FATORECEITA

PATRIMONIAL (VPA)

RECEITA ORÇAMENTÁRIA

1. PRESTAÇÃO DE SERVIÇOS À VISTA

2. PRESTAÇÃO DE SERVIÇOS A PRAZO

3.ALIENAÇÃO DE ATIVO IMOBILIZADOÀ VISTA

4. LANÇAMENTO DE TRIBUTOS

5. ARRECADAÇÃO DE TRIBUTOS APÓSLANÇAMENTO

6.RECEBIMENTO DEPÓSITO EMCAUÇÃO

X X

X

X

X

X

-

-

-

-

--

Adaptado do Tesouro Nacional

ESQUEMA – REGISTRO NO LANÇAMENTO POR OFÍCIO

Tributo Instituído

Fato gerador

Tributário

Obrigação Principal

Lançamento Tributário por ofício

Crédito Tributário

Fato gerador contábil

Registro Contábil da inscrição do crédito a receber

ArrecadaçãoRegistro Contábil da baixa do

crédito a receber

Nos lançamentos por ofício, o FG contábil é reconhecido com o lançamento tributário.

Adaptado do Tesouro Nacional

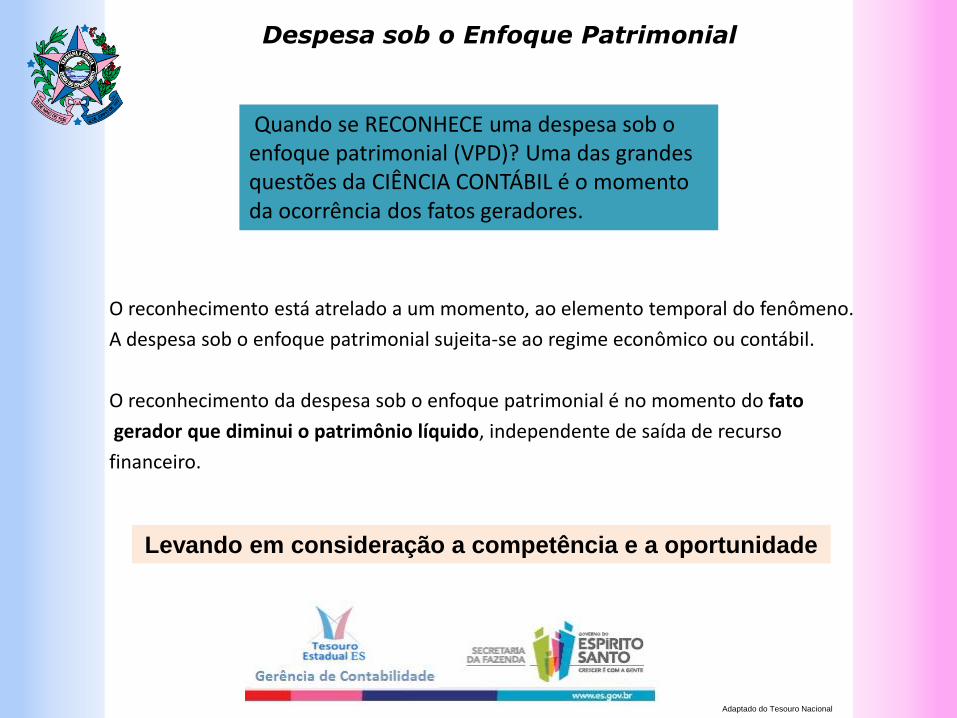

O reconhecimento está atrelado a um momento, ao elemento temporal do fenômeno.

A despesa sob o enfoque patrimonial sujeita-se ao regime econômico ou contábil.

O reconhecimento da despesa sob o enfoque patrimonial é no momento do fato

gerador que diminui o patrimônio líquido, independente de saída de recurso

financeiro.

Despesa sob o Enfoque Patrimonial

Quando se RECONHECE uma despesa sob o enfoque patrimonial (VPD)? Uma das grandes questões da CIÊNCIA CONTÁBIL é o momento da ocorrência dos fatos geradores.

Levando em consideração a competência e a oportunidade

Adaptado do Tesouro Nacional

Enfoques patrimonial x orçamentário

ATO / FATODESPESA

PATRIMONIAL (VPD)DESPESA

ORÇAMENTÁRIA

1. DESPESA SEM SUPORTEORÇAMENTÁRIO

2. AQUISIÇÃO DE MATERIAL DECONSUMO

3. CONCESSÃO DE SUPRIMENTO DEFUNDOS

4. DEPRECIAÇÃO

5. DESPESA COM PESSOAL À VISTA

6. PROVISÃO COM FÉRIAS

7.DEVOLUÇÃO DE CAUÇÃO

X -

-

X

X

X

X

-

-

X

X -

- -

Adaptado do Tesouro Nacional

Prestação do

Serviço

Pagamento

do Serviço

EX: IPTU

1. Prestação de serviço de limpezaExistem 2 momentos importantes: o da efetiva prestação do serviço e o do pagamento pelo serviço prestado.

Ativo

PL

Passivo

Passivo

PL

Surge a VPD

Ativo

PL

Passivo

Ativo

Passivo

Extinção da Obrig.

VPD

Despesa sob o enfoque patrimonial - alguns fenômenos:

Adaptado do Tesouro Nacional

Aquisição do

material

Distribuição

do material

EX: IPTU

2. Aquisição de material de expedienteExistem 3 momentos importantes: o da aquisição do material de expediente, o do pagamento do material adquirido e o da distribuição do material de expediente.

Ativo

PL

Passivo

Ativo

PLSurge a

VPD

Ativo

PL

Passivo

Ativo

PassivoExtinção da Obrig.

Despesa sob o enfoque patrimonial - alguns fenômenos:

Pagamento do

material

Ativo

PL

Passivo

Ativo

PassivoSurge a Obrig.

Adaptado do Tesouro Nacional

Aquisição do

imobilizado

Reconhecimento

da depreciação

EX: IPTU

3. Aquisição de bens do imobilizadoExistem 3 momentos importantes: o da aquisição do bem do imobilizado, o do pagamento do bem do imobilizado adquirido e o do reconhecimento do desgaste pelo uso.

Ativo

PL

Passivo

Ativo

PLSurge a

VPD

Ativo

PL

Passivo

Ativo

PassivoExtinção da Obrig.

Despesa sob o enfoque patrimonial - alguns fenômenos:

Pagamento do

imobilizado

Ativo

PL

Passivo

Ativo

PassivoSurge a

obrigação

Adaptado do Tesouro Nacional

Entrega do

numerário

para o suprido

Prestação de

contas

EX: IPTU

Ativo

PL

Passivo

Ativo

PLSurge a

VPD

Ativo

PL

Passivo

Não há alteração patrimonial

Despesa sob o enfoque patrimonial - alguns fenômenos:

O suprido

efetua o gasto

Ativo

PL

Passivo

Ativo

AtivoFato

permutativo

4. Concessão de Suprimento de Fundos (Adiantamento)Existem 3 momentos importantes: o momento da entrega do numerário para o suprido, do gasto do suprido e da prestação de contas do recurso adiantado.

CONCEITOS

DepreciaçãoÉ a alocação sistemática do valor depreciável de um ativo ao longo de sua vida útil.

AmortizaçãoÉ a redução do valor aplicado na aquisição de direitos de propriedade equaisquer outros, inclusive ativos intangíveis, com existência ou exercíciode duração limitada, ou cujo objeto sejam bens de utilização por prazolegal ou contratualmente limitado.

ExaustãoCorresponde a perda do valor, decorrente da sua exploração, de direitoscujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessaexploração.

Adaptado do Tesouro Nacional

REAVALIAÇÃO

Após alguns anos, constatou-se que o imóvel foi valorizado e passou a valer R$120.000

Periodicidade(a) anualmente, para as contas ou grupo de contas cujos valores de mercado variarem significativamente em relação aos valores anteriormente registrados; ou (b) a cada quatro anos, para as demais contas ou grupos de contas.

Exemplo: o órgão possui a propriedade de um imóvel adquirido e registrado na contabilidade por R$100.000.

Registro na contabilidade:D: Imóveis-------------20.000C: VPA - Reavaliação de bens imóveis ----------------20.000

Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior ao valor líquido contábil.

Adaptado do Tesouro Nacional

REDUÇÃO AO VALOR RECUPERÁVEL (IMPAIRMENT)

Após alguns anos, constatou-se que, devido a crise, o imóvel foi desvalorizado e passou a valer R$90.00

Registro na contabilidade:D: VPD - Redução ao valor recuperável--------------10.000C: *Retificação por redução ao valor recuperável --10.000

Exemplo: o órgão possui a propriedade de um imóvel adquirido e registrado na contabilidade por R$100.000.

CPC 01: Aplica-se a todos os ativos ou conjunto de ativos relevantes relacionados às atividades industriais, comerciais, agropecuárias, minerais, financeiras, de serviços e outras.

Redução ao valor recuperável (impairment): o ajuste ao valor justo ou valor em uso, quando esses forem inferiores ao valor líquido contábil.

Adaptado do Tesouro Nacional

Provisões

Característica principal das provisões:

Incertezas:

sobre a oportunidade;

sobre o valor dos desembolsos futuros requeridos para seu pagamento.

Uma provisão deve ser reconhecida quando satisfeitas três condições:

entidade tem uma obrigação legal ou não formalizada presente, que resulta de um evento passado,

é provável que para pagamento da obrigação seja necessário a saída de recursos que incorporem benefícios econômicos ou serviços potenciais; e

pode ser feita uma estimativa confiável do valor da obrigação

Ex: causas trabalhistasO fato gerador da obrigação já ocorreu e há uma estimativa do valor a ser desembolsado

Constituição da provisão (antes da sentença judicial):D: VPD – Pessoal e Encargos - ProvisõesC: Provisão para Riscos Trabalhistas e Cíveis

Adaptado do Tesouro Nacional

MIGRAÇÃO PARA O NOVO PCASP

• 1º Passo - Realização de um DE/PARA do atual plano de contaspara o novo PCASP;

• 2º Passo – Adequar os lançamentos e demonstrativoscontábeis ao novo PCASP;

COMPARATIVOATUAL PLANO DE CONTAS NOVO PLANO DE CONTAS

1 ATIVO 2 PASSIVO 1 – Ativo 2 - Passivo

1.1 CIRCULANTE 2.1 CIRCULANTE 1.1 - Ativo Circulante 2.1 - Passivo Circulante

1.2 REALIZAVEL A LONGO PRAZO 2.2 EXIGIVEL A LONGO PRAZO 1.2 - Ativo Não Circulante 2.2 - Passivo Não Circulante

1.4 PERMANENTE 2.4 PATRIMONIO LIQUIDO 2.3 - Patrimônio Líquido

1.9 COMPENSADO 2.9 COMPENSADO

1.9.1 EXECUCAO ORCAMENTARIA DA RECEITA 2.9.1 EXECUCAO ORCAMENTARIA DA RECEITA

1.9.2 EXECUCAO ORCAMENTARIA DA DESPESA 2.9.2 EXECUCAO ORCAMENTARIA DA DESPESA

1.9.3 EXECUCAO DA PROGRAMACAO FINANCEIRA 2.9.3 EXECUCAO DA PROGRAMACAO FINANCEIRA

1.9.4 DESP.E DIVIDAS DOS ESTADOS E MUNICIPIOS 2.9.4 DESP.E DIVIDAS DOS ESTADOS E MUNICIPIOS

1.9.5 EXECUCAO DE RESTOS A PAGAR 2.9.5 EXECUCAO DE RESTOS A PAGAR

1.9.6 ENCERRAMENTO DAS CONTAS DE CONTROLE ESPECIFICO 2.9.6 CONTROLE DE CREDITOS ADICIONAIS - LIMITE

1.9.9 COMPENSACOES ATIVAS DIVERSAS 2.9.9 COMPENSACOES PASSIVAS DIVERSAS

3 DESPESA 4 RECEITA 3 – Variação Patrimonial Diminutiva 4 – Variação Patrimonial Aumentativa

3.3 DESPESAS CORRENTES 4.1 RECEITAS CORRENTES 3.1 - Pessoal e Encargos4.1 - Impostos, Taxas e Contribuições de Melhoria

3.4 DESPESAS DE CAPITAL 4.2 RECEITAS DE CAPITAL 3.2 - Benefícios Previdenciários e Assistenciais 4.2 - Contribuições

3.9 RESERVA DE CONTINGENCIA 4.9 * DEDUCOES DA RECEITA 3.3 - Uso De Bens, Serviços e Consumo de Capital Fixo4.3 - Exploração e venda de bens, serviços e direitos

3.4 - Variações Patrimoniais Diminutivas Financeiras4.4 - Variações Patrimoniais Aumentativas Financeiras

3.5 - Transferências Concedidas 4.5 - Transferências Recebidas

3.6 - Desvalorização e Perda De Ativos 4.6 - Valorização e Ganhos Com Ativos

3.7 - Tributárias4.9 - Outras Variações Patrimoniais Aumentativas

3.9 - Outras Variações Patrimoniais Diminutivas

5 RESULTADO DO EXERCICIO 6 RESULTADO DO EXERCICIO 5 – Controles da Aprovação do Planejamento e Orçamento6 – Controles da Execução do Planejamento e Orçamento

5.1 RESULTADO ORCAMENTARIO 6.1 RESULTADO ORCAMENTARIO 5.1 - Planejamento Aprovado 6.1 - Execução do Planejamento

5.1.1 DESPESA ORCAMENTARIA 6.1.1 RECEITA ORCAMENTARIA 5.2 - Orçamento Aprovado 6.2 - Execução do Orçamento

5.1.2 INTERFERENCIAS PASSIVAS 6.1.2 INTERFERENCIAS ATIVAS 5.3 - Inscrição de Restos a Pagar 6.3 - Execução de Restos a Pagar

5.1.3 MUTACOES PASSIVAS 6.1.3 MUTACOES ATIVAS

5.2 RESULTADO EXTRA-ORCAMENTARIO 6.2 RESULTADO EXTRA-ORCAMENTARIO

5.2.2 INTERFERENCIAS PASSIVAS 6.2.2 INTERFERENCIAS ATIVAS

5.2.3 MUTACOES PASSIVAS 6.2.3 MUTACOES ATIVAS

6.3 RESULTADO APURADO

7 – Controles Devedores 8 – Controles Credores

7.1 - Atos Potenciais 8.1 - Execução dos Atos Potenciais

7.2 - Administração Financeira 8.2 - Execução da Administração Financeira

7.3 - Dívida Ativa 8.3 - Execução da Dívida Ativa

7.4 - Riscos Fiscais 8.4 - Execução dos Riscos Fiscais

7.8 - Custos 8.8 - Apuração de Custos

7.9 - Outros Controles 8.9 - Outros Controles

7 – Controles Devedores7.1 – Atos Potenciais

7.2 – Administração Financeira

7.3 – Dívida Ativa

7.4 – Riscos Fiscais

7.8 – Custos

7.9 – Outros Controles

1 – Ativo1.1- Ativo Circulante1.2 – Ativo Não Circulante

2 - Passivo2.1 – Passivo Circulante2.2 – Passivo Não Circulante

2.3 - Patrimônio Líquido

3 – Variação Patrimonial Diminutiva3.1 - Pessoal e Encargos

3.2 – Benefícios Previdenciários e Assistenciais

...

3.9 – Outras Variações Patrimoniais Diminutivas

4 – Variação Patrimonial Aumentativa4.1 – Impostos, Taxas e Contribuições de Melhoria

4.2 - Contribuições

...

4.9 – Outras Variações Patrimoniais Aumentativas

8 – Controles Credores8.1 – Execução dos Atos Potenciais

8.2 – Execução da Administração Financeira

8.3 – Execução da Dívida Ativa

8.4 – Execução dos Riscos Fiscais

8.8 – Apuração de Custos

8.9 – Outros Controles

5 – Controles da Aprovação doPlanejamento e Orçamento

5.1 – Planejamento Aprovado5.2 – Orçamento Aprovado5.3 – Inscrição de Restos a Pagar

6 – Controles da Execução doPlanejamento e Orçamento

6.1 – Execução do Planejamento6.2 – Execução do Orçamento6.3 – Execução de Restos a Pagar

Devedor Credor

Adaptado do Tesouro Nacional

7 – Controles Devedores7.1 – Atos Potenciais

7.2 – Administração Financeira

7.3 – Dívida Ativa

7.4 – Riscos Fiscais

7.8 – Custos

7.9 – Outros Controles

1 – Ativo1.1- Ativo Circulante1.2 – Ativo Não Circulante

2 - Passivo2.1 – Passivo Circulante2.2 – Passivo Não Circulante

2.3 - Patrimônio Líquido

3 – Variação Patrimonial Diminutiva3.1 - Pessoal e Encargos

3.2 – Benefícios Previdenciários e Assistenciais

...

3.9 – Outras Variações Patrimoniais Diminutivas

4 – Variação Patrimonial Aumentativa4.1 – Impostos, Taxas e Contribuições de Melhoria

4.2 - Contribuições

...

4.9 – Outras Variações Patrimoniais Aumentativas

8 – Controles Credores8.1 – Execução dos Atos Potenciais

8.2 – Execução da Administração Financeira

8.3 – Execução da Dívida Ativa

8.4 – Execução dos Riscos Fiscais

8.8 – Apuração de Custos

8.9 – Outros Controles

5 – Controles da Aprovação doPlanejamento e Orçamento

5.1 – Planejamento Aprovado5.2 – Orçamento Aprovado5.3 – Inscrição de Restos a Pagar

6 – Controles da Execução doPlanejamento e Orçamento

6.1 – Execução do Planejamento6.2 – Execução do Orçamento6.3 – Execução de Restos a Pagar

Composição Patrimonial

Atos Potenciais

Resultado Patrimonial

Orçamentária

Controle

Contas Patrimoniais

Contas Orçamentárias

Contas de Resultado

Contas de Controle Custos

Adaptado do Tesouro Nacional

7 – Controles Devedores7.1 – Atos Potenciais

7.2 – Administração Financeira

7.3 – Dívida Ativa

7.4 – Riscos Fiscais

7.8 – Custos

7.9 – Outros Controles

1 – Ativo1.1- Ativo Circulante1.2 – Ativo Não Circulante

2 - Passivo2.1 – Passivo Circulante2.2 – Passivo Não Circulante

2.3 - Patrimônio Líquido

3 – Variação Patrimonial Diminutiva3.1 - Pessoal e Encargos

3.2 – Benefícios Previdenciários e Assistenciais

...

3.9 – Outras Variações Patrimoniais Diminutivas

4 – Variação Patrimonial Aumentativa4.1 – Impostos, Taxas e Contribuições de Melhoria

4.2 - Contribuições

...

4.9 – Outras Variações Patrimoniais Aumentativas

8 – Controles Credores8.1 – Execução dos Atos Potenciais

8.2 – Execução da Administração Financeira

8.3 – Execução da Dívida Ativa

8.4 – Execução dos Riscos Fiscais

8.8 – Apuração de Custos

8.9 – Outros Controles

5 – Controles da Aprovação doPlanejamento e Orçamento

5.1 – Planejamento Aprovado5.2 – Orçamento Aprovado5.3 – Inscrição de Restos a Pagar

6 – Controles da Execução doPlanejamento e Orçamento

6.1 – Execução do Planejamento6.2 – Execução do Orçamento6.3 – Execução de Restos a Pagar

Informações de Natureza Patrimonial

Informações de Natureza Orçamentária

Informações de Natureza Típica de Controle

D C

D C

D C

Adaptado do Tesouro Nacional

Patrimonial

Orçamentária

Compensação

Planejamento e execução orçamentária

Atos potenciais, identificar os compromissos futuros e os riscos

assumidos

Patrimônio Público e suas Variações qualitativas e quantitativas

Administração Financeira

Programação financeira e outros controles de administração do caixa

Custos Apurar e demonstrar os custos dos serviços públicos prestados

ControleFunções típicas de controle, atos potenciais,

Administração Financeira e informações adicionais

Adaptado do Tesouro Nacional

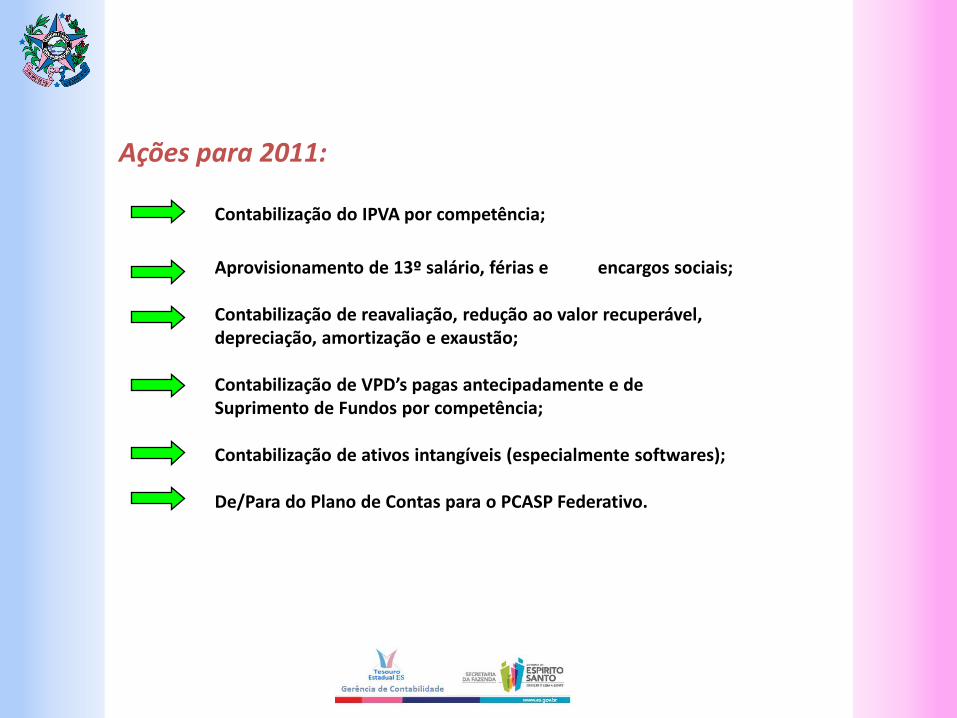

Ações para 2011:

Contabilização do IPVA por competência;

Aprovisionamento de 13º salário, férias e encargos sociais;

Contabilização de reavaliação, redução ao valor recuperável,depreciação, amortização e exaustão;

Contabilização de VPD’s pagas antecipadamente e deSuprimento de Fundos por competência;

Contabilização de ativos intangíveis (especialmente softwares);

De/Para do Plano de Contas para o PCASP Federativo.

Obrigado!

"Mostre-me um homem acomodado e eu mostro-lhe um fracassado"

Thomas Edison

“ A corrida para a excelência não tem linha de chegada.” David Rye

O que queremos ? Desafios, mudanças, ...?