Embed Size (px)

Citation preview

Crise de 2016

• Crescimento

• Fiscal

• Inflacionária

• Policial

• Petrobrás

• Política

• Crédito

• Esgotamento do modelo

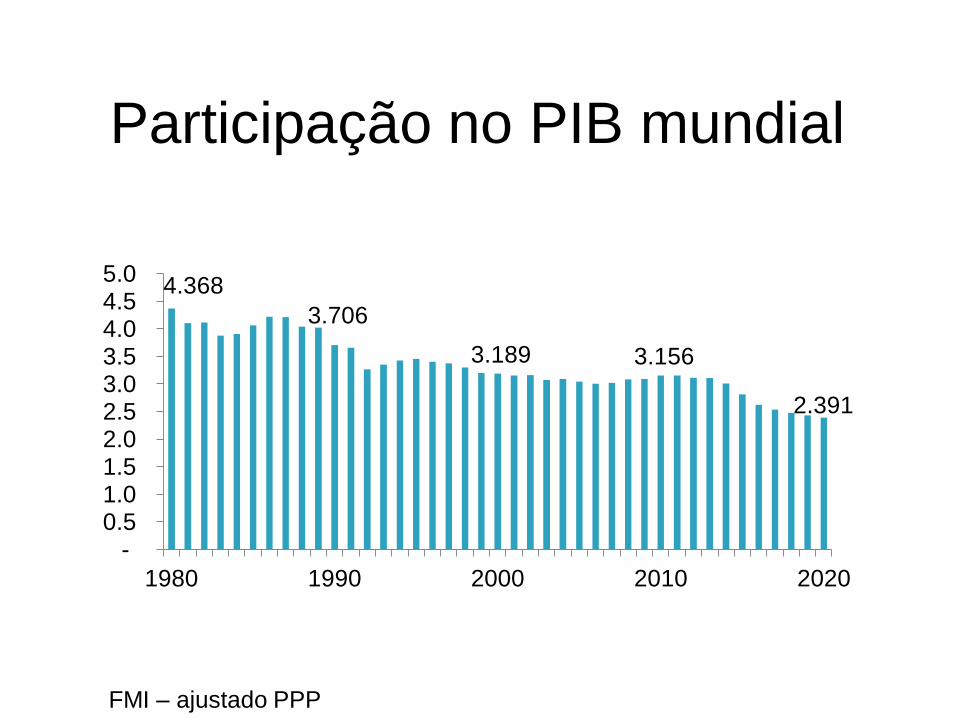

Participação no PIB mundial

4.368

3.706

3.189 3.156

2.391

- 0.5 1.0 1.5 2.0 2.5 3.0 3.5 4.0 4.5 5.0

1980 1990 2000 2010 2020

FMI – ajustado PPP

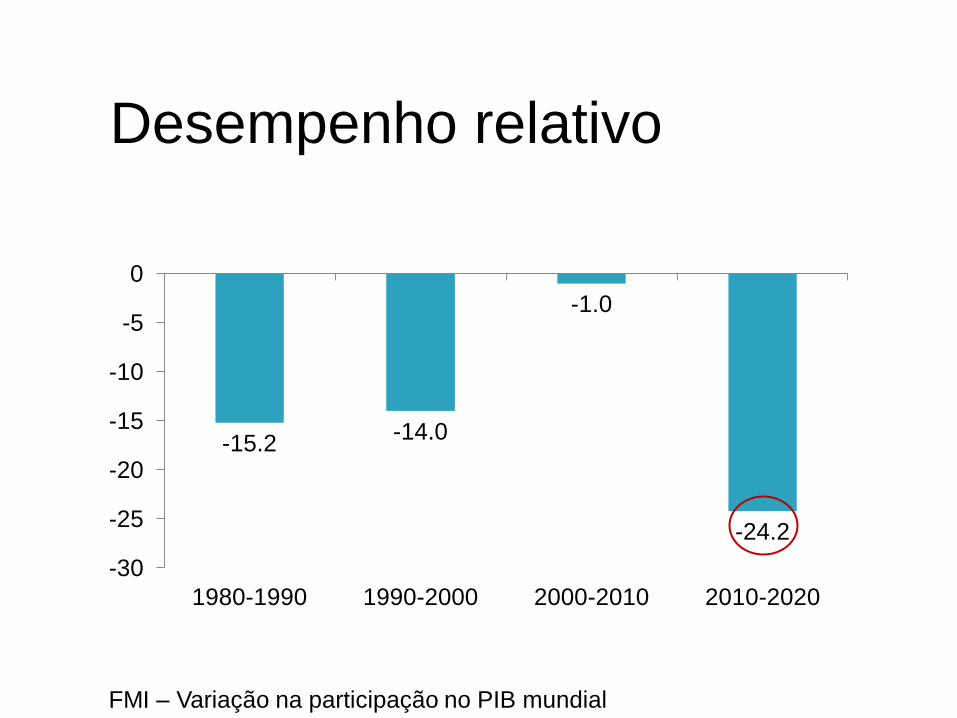

Desempenho relativo

-15.2 -14.0

-1.0

-24.2

-30

-25

-20

-15

-10

-5

0

1980-1990 1990-2000 2000-2010 2010-2020

FMI – Variação na participação no PIB mundial

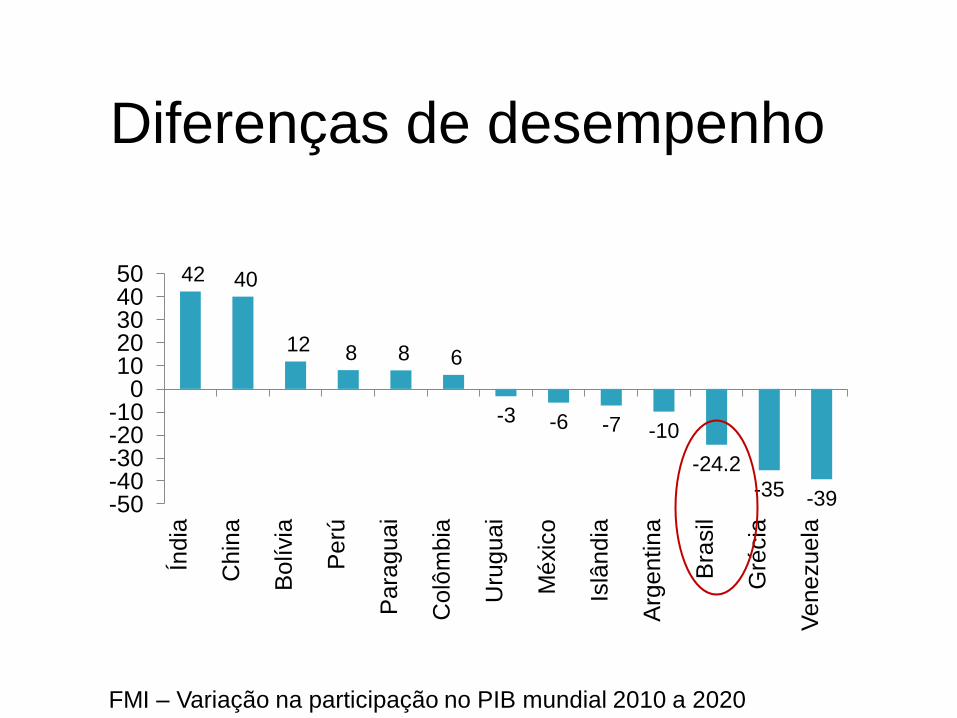

Diferenças de desempenho

42 40

12 8 8 6

-3 -6 -7 -10

-24.2

-35 -39 -50 -40 -30 -20 -10

0 10 20 30 40 50

Índ

ia

Ch

ina

Bo

lívia

Pe

rú

Pa

rag

ua

i

Co

lôm

bia

Uru

gu

ai

Mé

xic

o

Islâ

nd

ia

Arg

en

tin

a

Bra

sil

Gré

cia

Ve

ne

zu

ela

FMI – Variação na participação no PIB mundial 2010 a 2020

Causas

• Concepção/condução da política econômica

• Encolhimento do produto potencial

• Obsolescência

Obsolescência micro

• Guerra fiscal

• Política industrial

• Ato médico e mais médicos

• Cadastro positivo

• Biometria

Macroeconomia antiquada

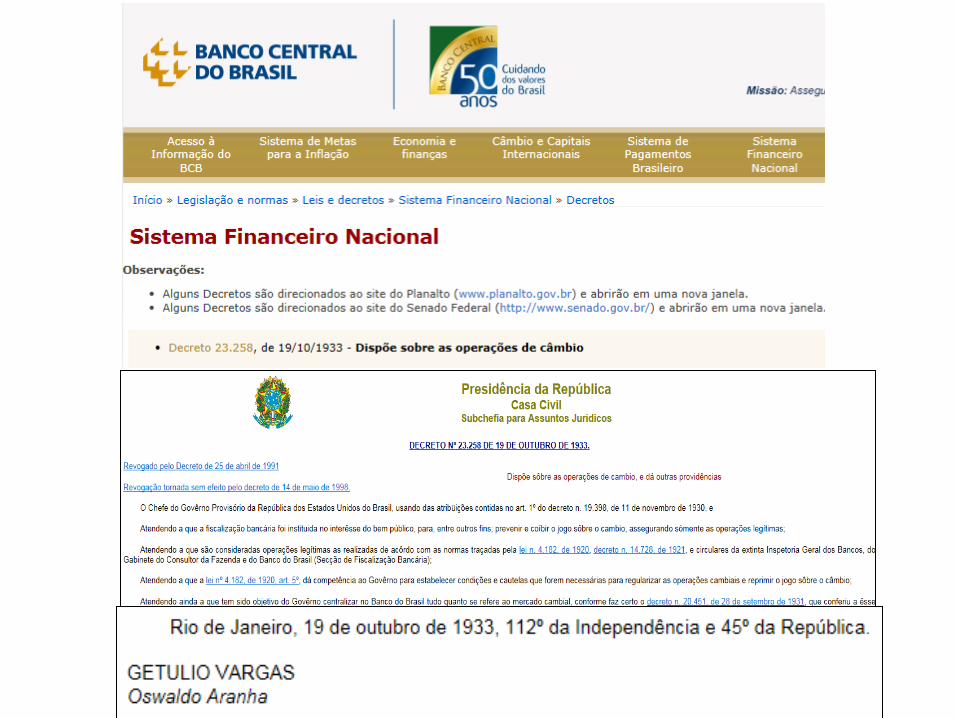

• Câmbio

• Crédito

• Moeda

• Orçamento

• Crescimento

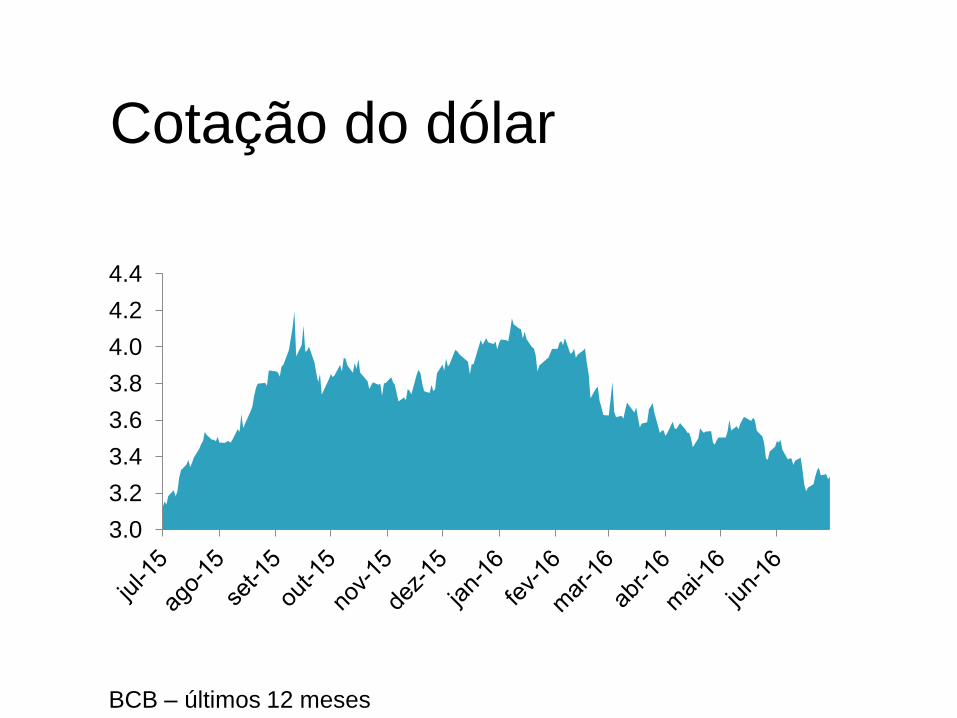

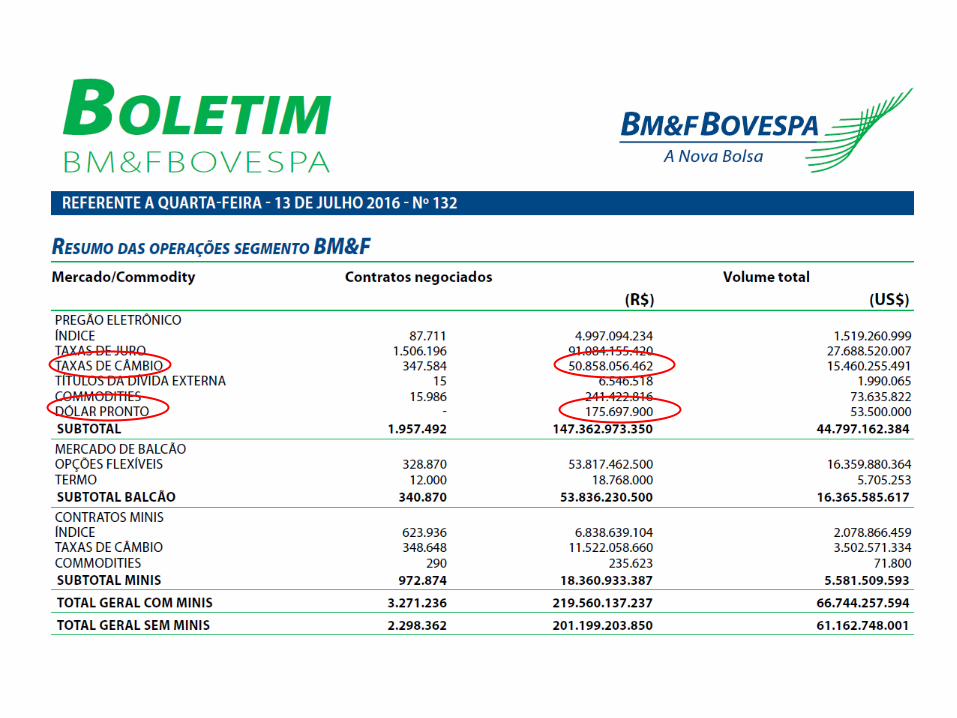

Cotação do dólar

3.0

3.2

3.4

3.6

3.8

4.0

4.2

4.4

BCB – últimos 12 meses

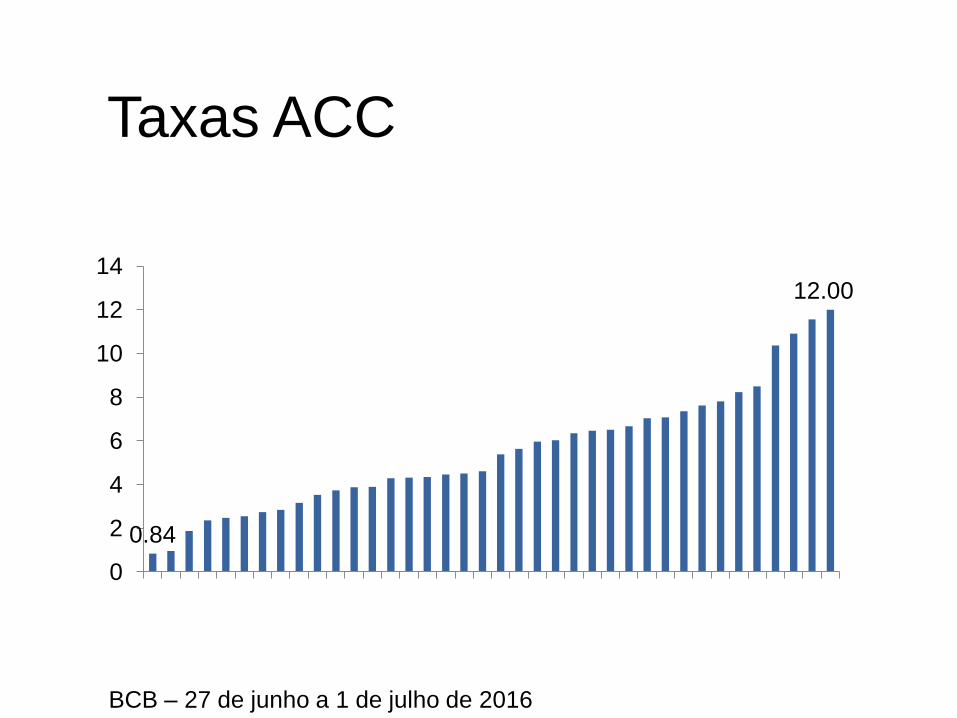

0.84

12.00

0

2

4

6

8

10

12

14

Taxas ACC

BCB – 27 de junho a 1 de julho de 2016

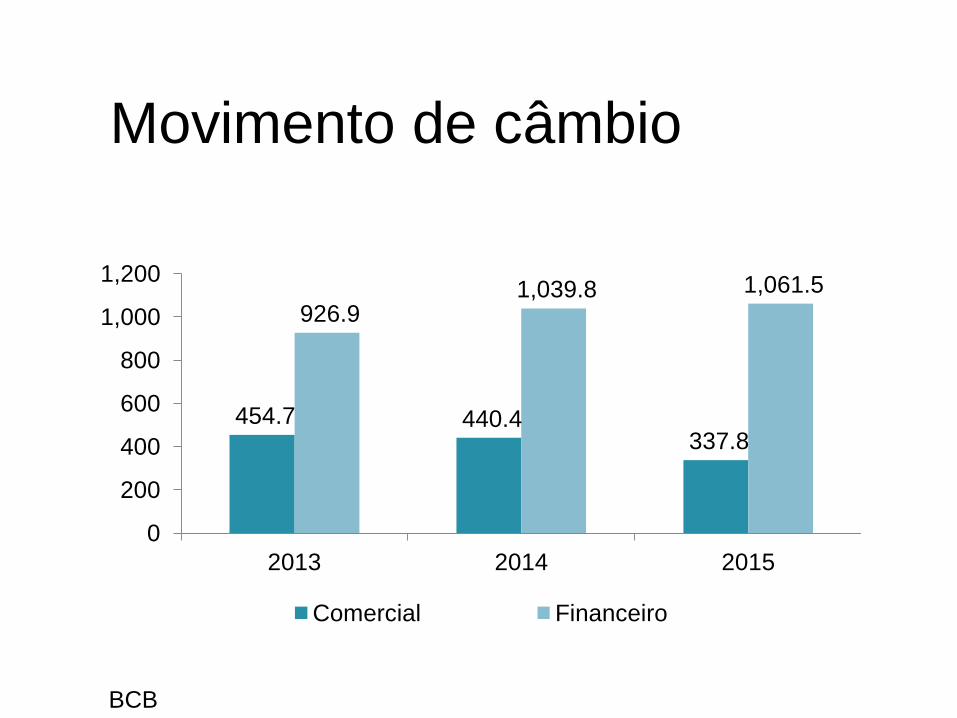

Movimento de câmbio

454.7 440.4 337.8

926.9 1,039.8 1,061.5

0

200

400

600

800

1,000

1,200

2013 2014 2015

Comercial Financeiro

BCB

346.1 373.9 369.4 373.5 368.7 364.2

0

50

100

150

200

250

300

350

400

Ju

l/11

Oct/

11

Ja

n/1

2

Ap

r/1

2

Ju

l/1

2

Oct/

12

Ja

n/1

3

Ap

r/1

3

Ju

l/1

3

Oct/

13

Ja

n/1

4

Ap

r/1

4

Ju

l/1

4

Oct/

14

Ja

n/1

5

Ap

r/1

5

Ju

l/1

5

Oct/

15

Ja

n/1

6

Ap

r/1

6

Reservas internacionais

BCB – conceito caixa - US$ bilhões

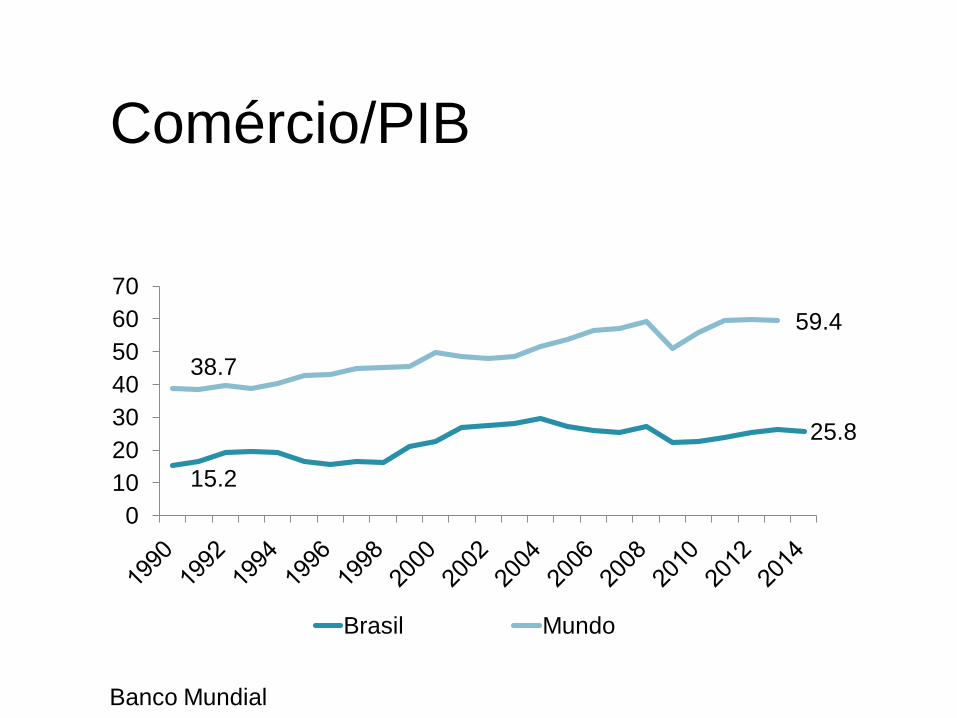

Comércio/PIB

Banco Mundial

15.2

25.8

38.7

59.4

0

10

20

30

40

50

60

70

Brasil Mundo

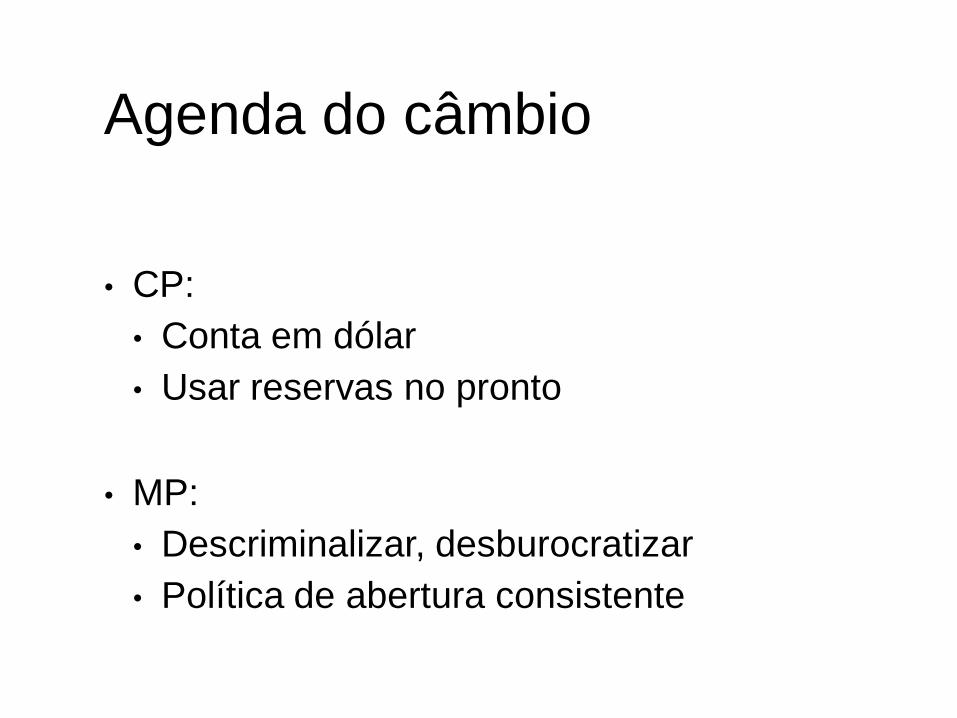

Agenda do câmbio

• CP:

• Conta em dólar

• Usar reservas no pronto

• MP:

• Descriminalizar, desburocratizar

• Política de abertura consistente

SFN dual

• Moderno:

• Sistema de pagamentos

• Gestão de ativos

• Mercados futuros e de capitais

• Anacrônico:

• Crédito - crise com capacidade ociosa

I.

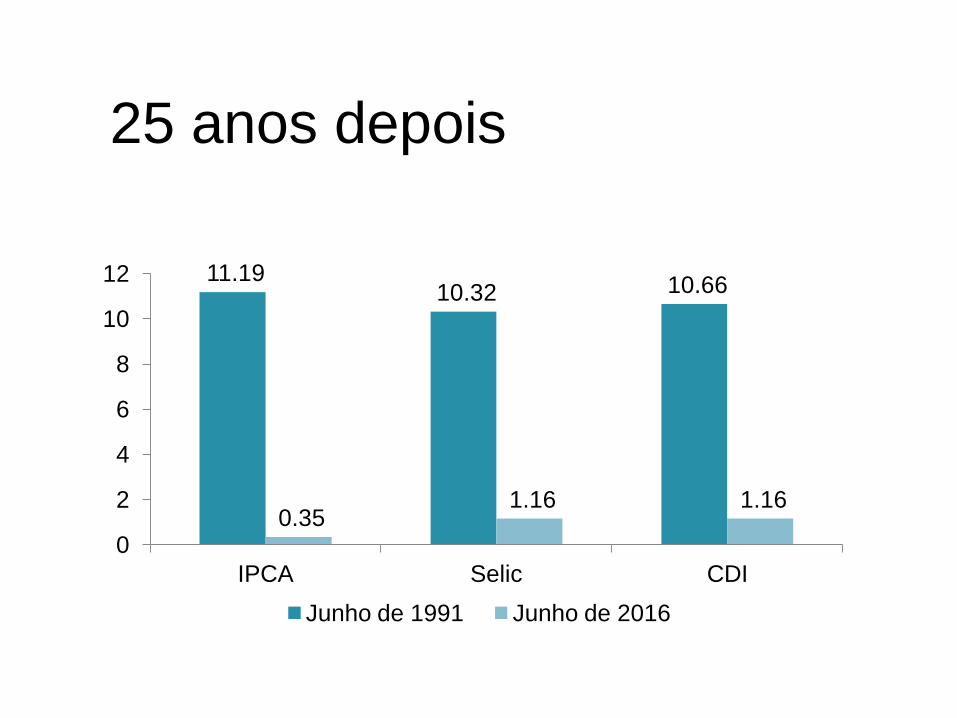

25 anos depois

11.19 10.32 10.66

0.35 1.16 1.16

0

2

4

6

8

10

12

IPCA Selic CDI

Junho de 1991 Junho de 2016

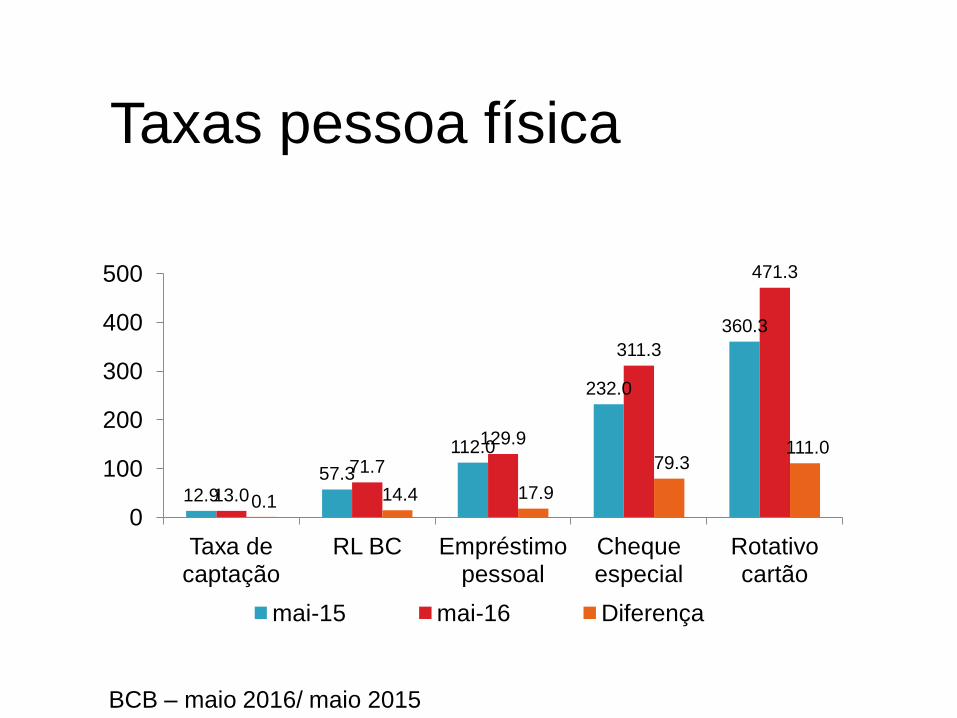

Taxas pessoa física

BCB – maio 2016/ maio 2015

12.9 57.3

112.0

232.0

360.3

13.0

71.7

129.9

311.3

471.3

0.1 14.4 17.9

79.3 111.0

0

100

200

300

400

500

Taxa de captação

RL BC Empréstimo pessoal

Cheque especial

Rotativo cartão

mai-15 mai-16 Diferença

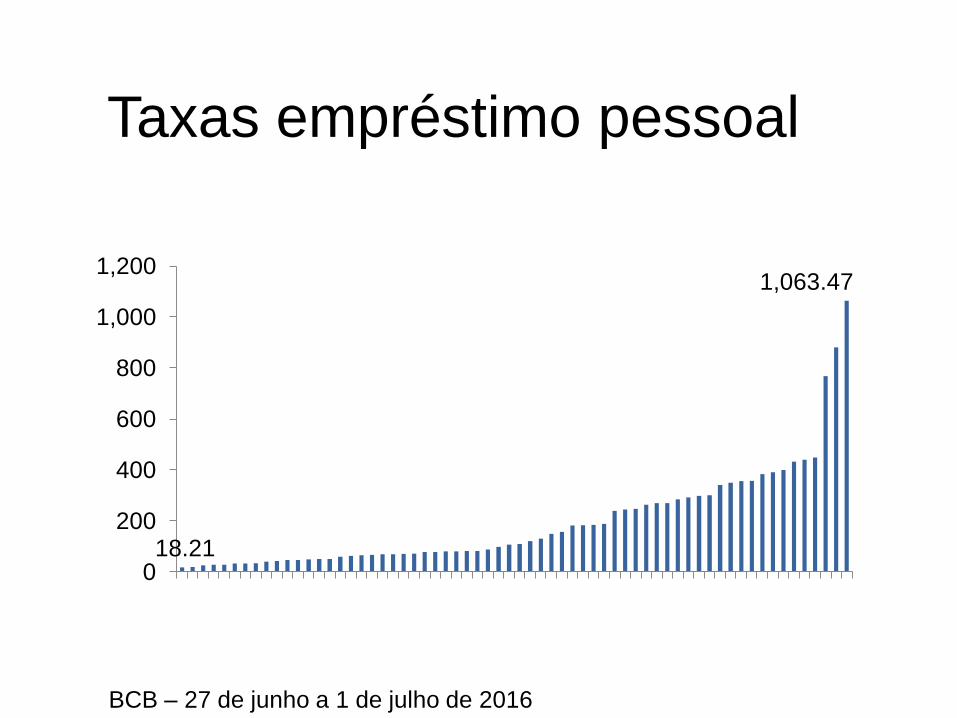

18.21

1,063.47

0

200

400

600

800

1,000

1,200

Taxas empréstimo pessoal

BCB – 27 de junho a 1 de julho de 2016

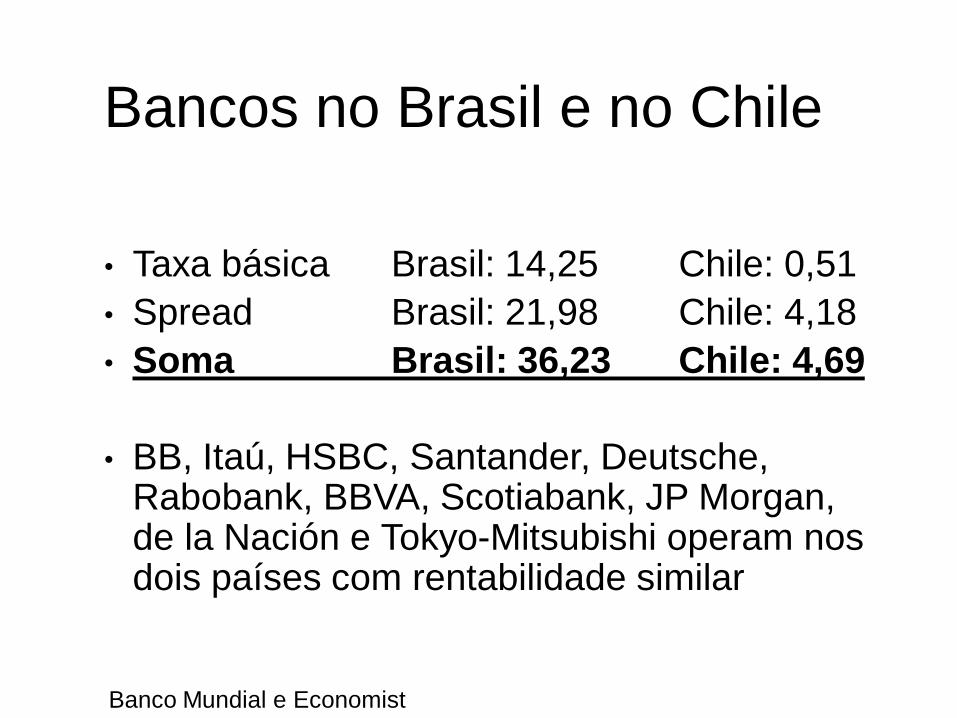

Bancos no Brasil e no Chile

• Taxa básica Brasil: 14,25 Chile: 0,51

• Spread Brasil: 21,98 Chile: 4,18

• Soma Brasil: 36,23 Chile: 4,69

• BB, Itaú, HSBC, Santander, Deutsche, Rabobank, BBVA, Scotiabank, JP Morgan, de la Nación e Tokyo-Mitsubishi operam nos dois países com rentabilidade similar

Banco Mundial e Economist

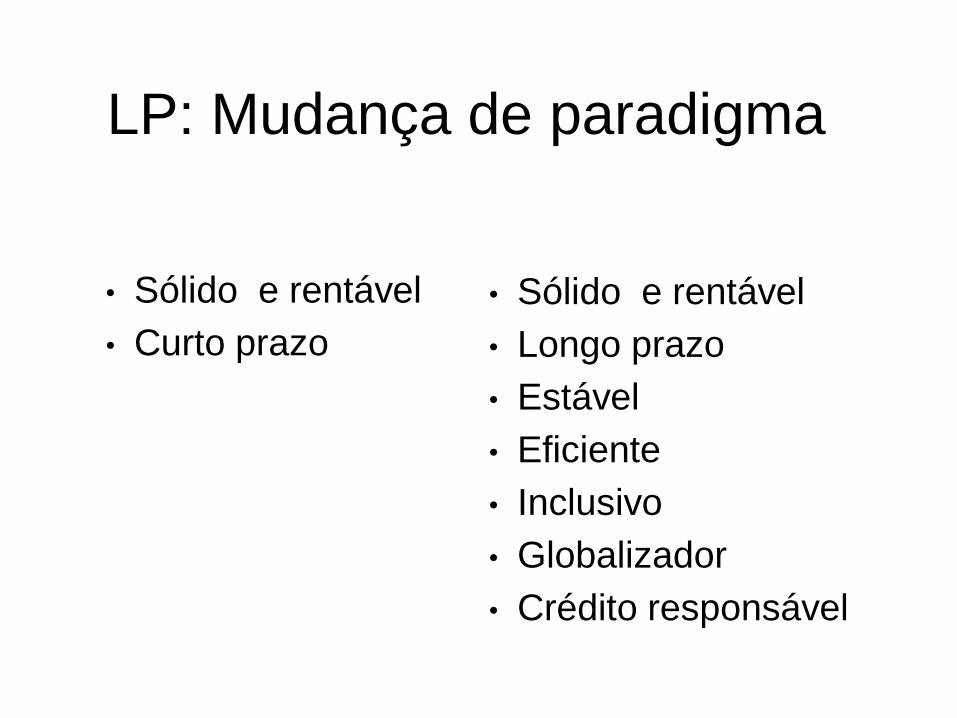

LP: Mudança de paradigma

• Sólido e rentável

• Longo prazo

• Estável

• Eficiente

• Inclusivo

• Globalizador

• Crédito responsável

• Sólido e rentável

• Curto prazo

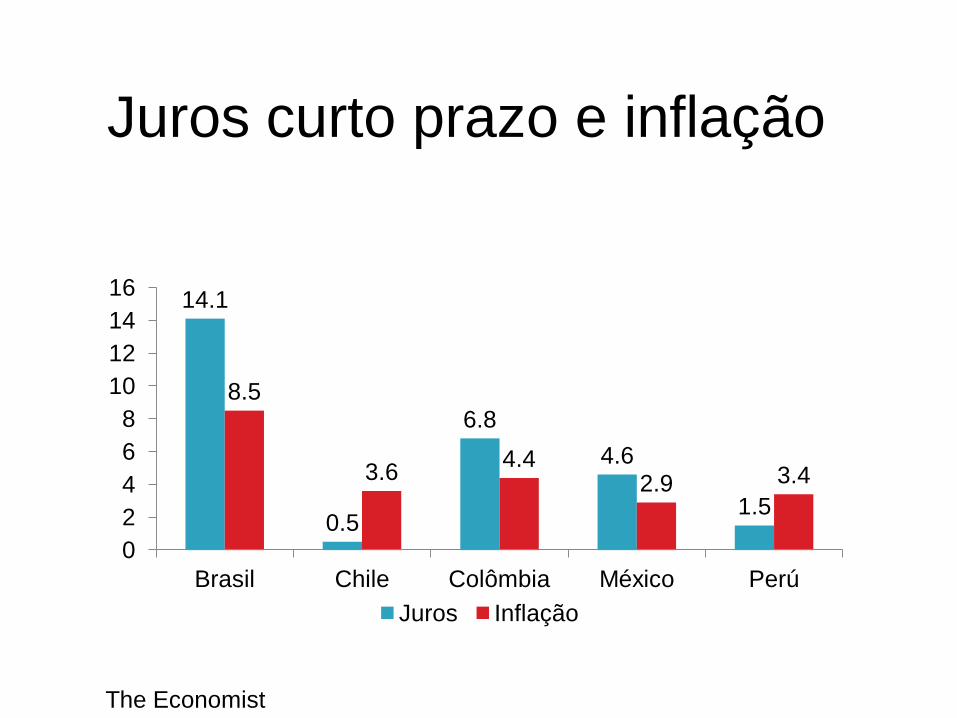

Juros curto prazo e inflação

The Economist

14.1

0.5

6.8

4.6

1.5

8.5

3.6 4.4

2.9 3.4

0

2

4

6

8

10

12

14

16

Brasil Chile Colômbia México Perú

Juros Inflação

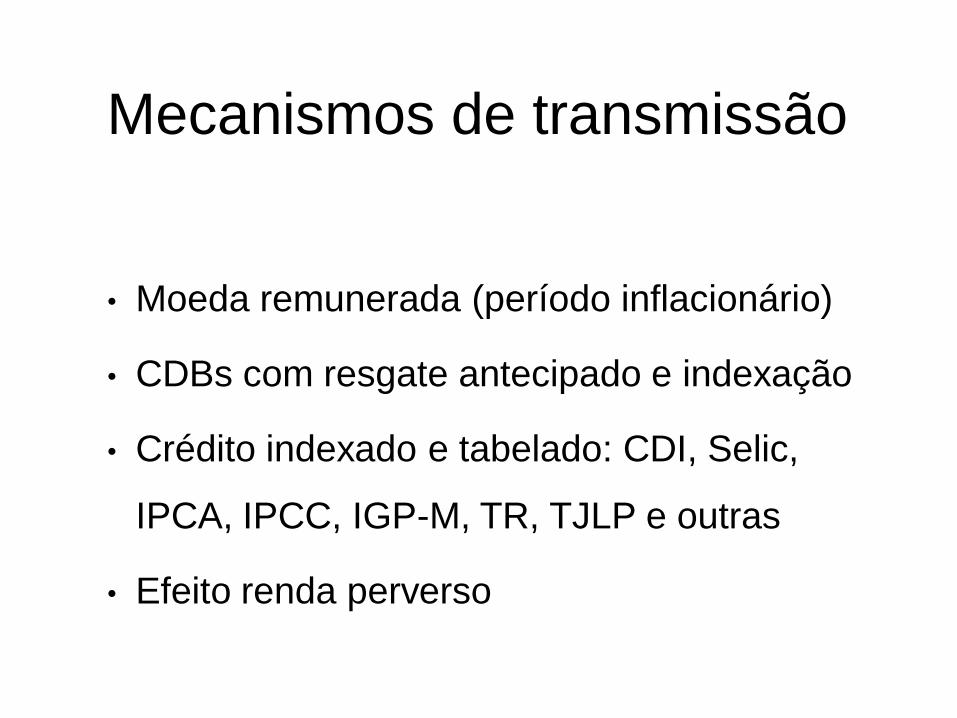

Mecanismos de transmissão

• Moeda remunerada (período inflacionário)

• CDBs com resgate antecipado e indexação

• Crédito indexado e tabelado: CDI, Selic,

IPCA, IPCC, IGP-M, TR, TJLP e outras

• Efeito renda perverso

Agenda monetária

• CP

• Governança

• Fixar meta e bandas críveis e longo prazo

• LP

• Eliminação dos compulsórios

• Revogar a indexação

• Acabar com a moeda remunerada

• Reformar os créditos direcionados

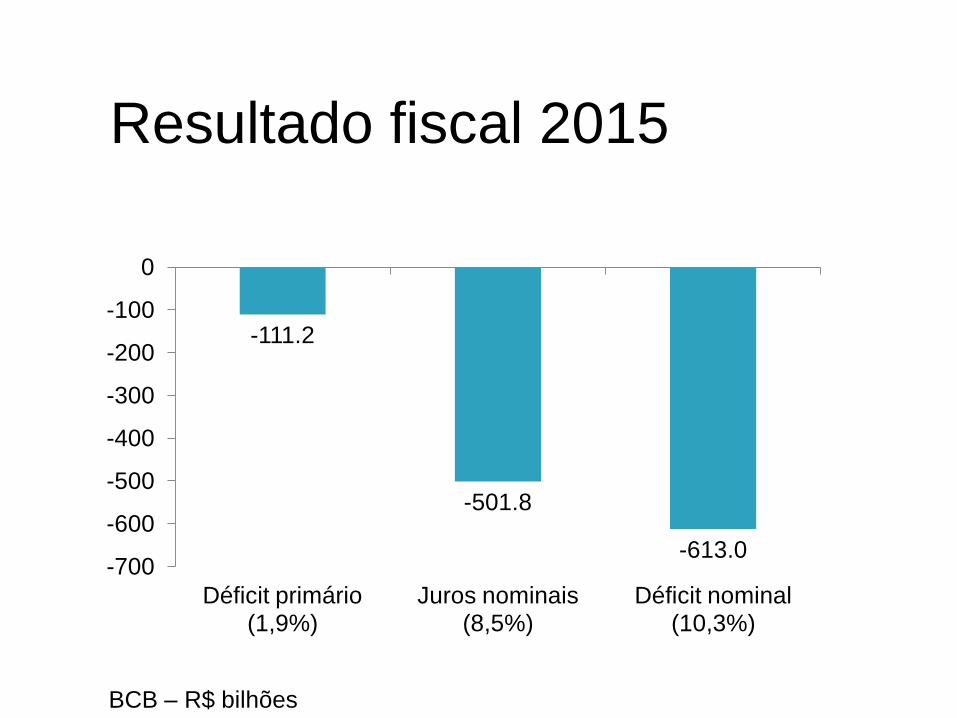

Resultado fiscal 2015

-111.2

-501.8

-613.0 -700

-600

-500

-400

-300

-200

-100

0

Déficit primário (1,9%)

Juros nominais (8,5%)

Déficit nominal (10,3%)

BCB – R$ bilhões

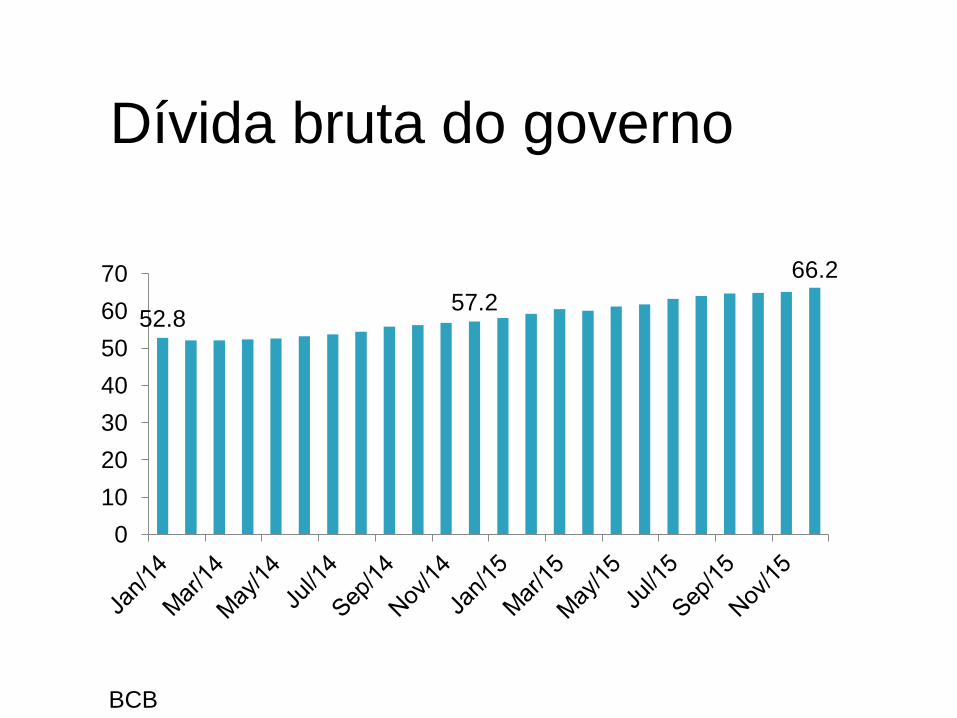

Dívida bruta do governo

52.8 57.2

66.2

0

10

20

30

40

50

60

70

BCB

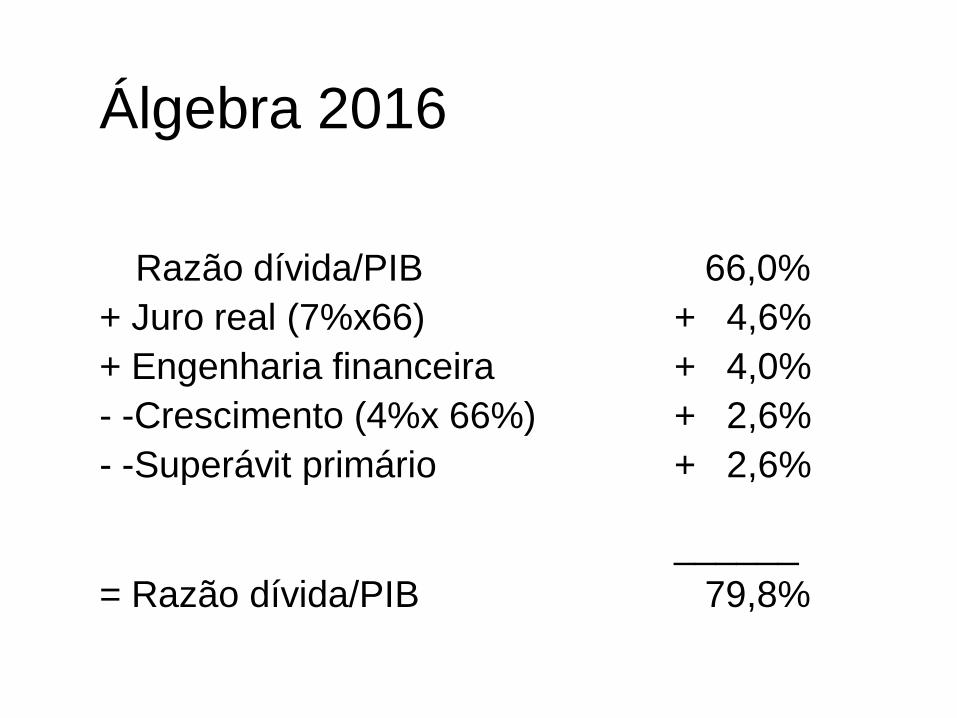

Álgebra 2016

Razão dívida/PIB 66,0%

+ Juro real (7%x66) + 4,6%

+ Engenharia financeira + 4,0%

- -Crescimento (4%x 66%) + 2,6%

- -Superávit primário + 2,6% ______

= Razão dívida/PIB 79,8%

Política econômica Temer

• Momento oportuno – estoques e inflação

• Equipe com craques

• Meta de inflação 2017

• Gradualismo

• PEC de teto dos gastos públicos

Agenda fiscal

• CP:

• Mudar foco para estabilidade dívida/PIB

• IVAF + IR + ajustes no SFN

• LP:

• Redefinir direitos e obrigações

• Reformular o pacto fiscal

• Crescer

Brasil 2020 e depois

• Tecnologia

• Mundo mais plano

• Políticas para aumentar o produto potencial

Produto potencial:

• Produtividade

• Dinâmica fiscal

• Infraestrutura

• Acesso a mercados

• Burocracia

• Regulação adequada

• Oferta de crédito

• Judiciário eficiente

• Tributação

• Legislação trabalhista

• Alfândega

• Eliminação de tralha

• Inclusão

• Modelo de Brasil