Embed Size (px)

Citation preview

• PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA62

9

9.1. Diagnóstico Sectorial

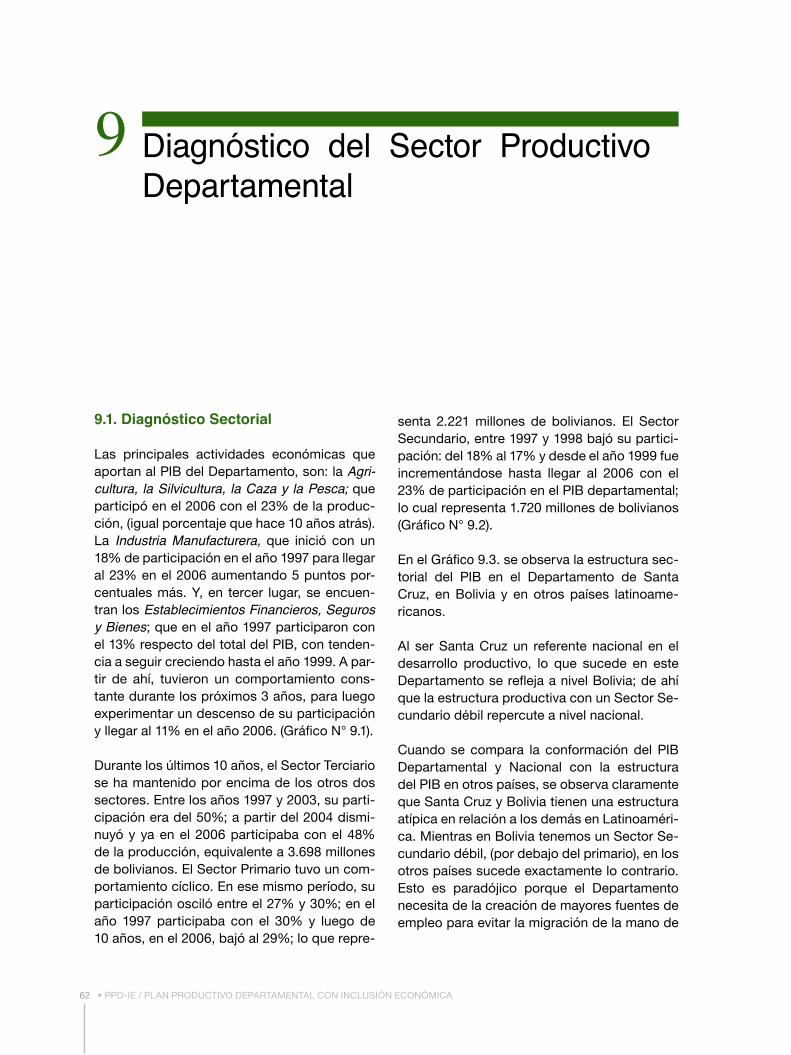

Las principales actividades económicas que aportan al PIB del Departamento, son: la Agri-cultura, la Silvicultura, la Caza y la Pesca; que participó en el 2006 con el 23% de la produc-ción, (igual porcentaje que hace 10 años atrás). La Industria Manufacturera, que inició con un 18% de participación en el año 1997 para llegar al 23% en el 2006 aumentando 5 puntos por-centuales más. Y, en tercer lugar, se encuen-tran los Establecimientos Financieros, Seguros y Bienes; que en el año 1997 participaron con el 13% respecto del total del PIB, con tenden-cia a seguir creciendo hasta el año 1999. A par-tir de ahí, tuvieron un comportamiento cons-tante durante los próximos 3 años, para luego experimentar un descenso de su participación y llegar al 11% en el año 2006. (Gráfi co N° 9.1).

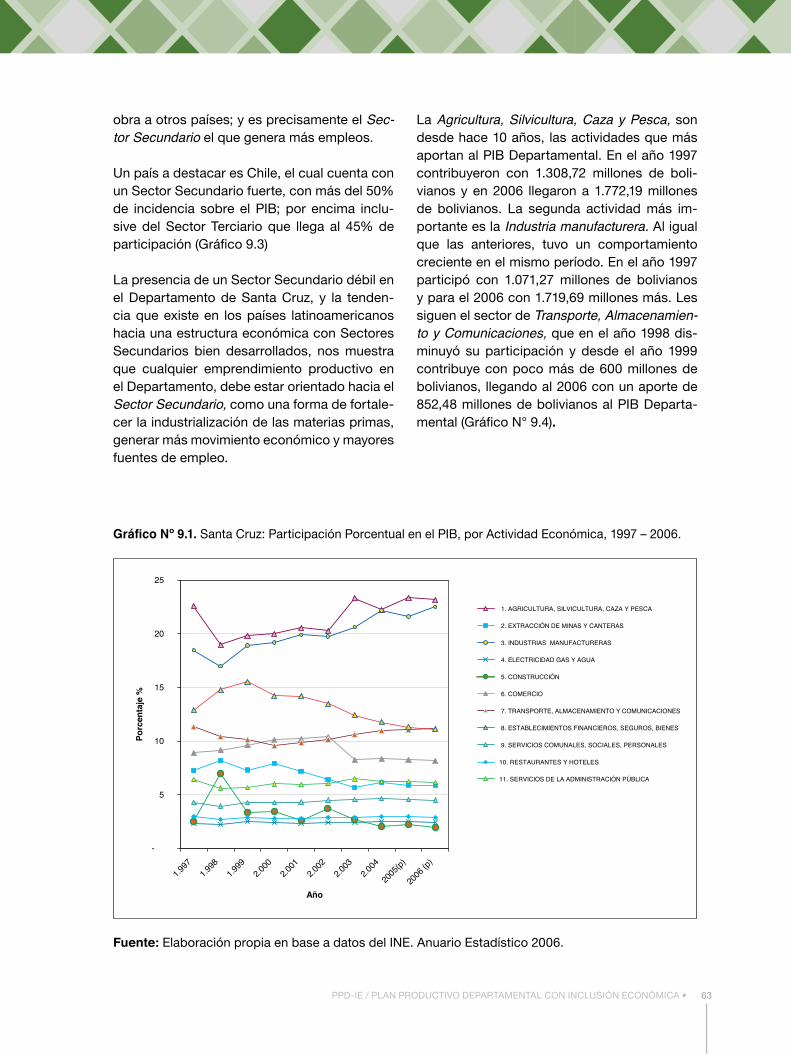

Durante los últimos 10 años, el Sector Terciario se ha mantenido por encima de los otros dos sectores. Entre los años 1997 y 2003, su parti-cipación era del 50%; a partir del 2004 dismi-nuyó y ya en el 2006 participaba con el 48% de la producción, equivalente a 3.698 millones de bolivianos. El Sector Primario tuvo un com-portamiento cíclico. En ese mismo período, su participación osciló entre el 27% y 30%; en el año 1997 participaba con el 30% y luego de 10 años, en el 2006, bajó al 29%; lo que repre-

senta 2.221 millones de bolivianos. El Sector Secundario, entre 1997 y 1998 bajó su partici-pación: del 18% al 17% y desde el año 1999 fue incrementándose hasta llegar al 2006 con el 23% de participación en el PIB departamental; lo cual representa 1.720 millones de bolivianos (Gráfi co N° 9.2).

En el Gráfi co 9.3. se observa la estructura sec-torial del PIB en el Departamento de Santa Cruz, en Bolivia y en otros países latinoame-ricanos.

Al ser Santa Cruz un referente nacional en el desarrollo productivo, lo que sucede en este Departamento se refl eja a nivel Bolivia; de ahí que la estructura productiva con un Sector Se-cundario débil repercute a nivel nacional.

Cuando se compara la conformación del PIB Departamental y Nacional con la estructura del PIB en otros países, se observa claramente que Santa Cruz y Bolivia tienen una estructura atípica en relación a los demás en Latinoaméri-ca. Mientras en Bolivia tenemos un Sector Se-cundario débil, (por debajo del primario), en los otros países sucede exactamente lo contrario. Esto es paradójico porque el Departamento necesita de la creación de mayores fuentes de empleo para evitar la migración de la mano de

Diagnóstico del Sector Productivo Departamental

PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA • 63

obra a otros países; y es precisamente el Sec-tor Secundario el que genera más empleos.

Un país a destacar es Chile, el cual cuenta con un Sector Secundario fuerte, con más del 50% de incidencia sobre el PIB; por encima inclu-sive del Sector Terciario que llega al 45% de participación (Gráfi co 9.3)

La presencia de un Sector Secundario débil en el Departamento de Santa Cruz, y la tenden-cia que existe en los países latinoamericanos hacia una estructura económica con Sectores Secundarios bien desarrollados, nos muestra que cualquier emprendimiento productivo en el Departamento, debe estar orientado hacia el Sector Secundario, como una forma de fortale-cer la industrialización de las materias primas, generar más movimiento económico y mayores fuentes de empleo.

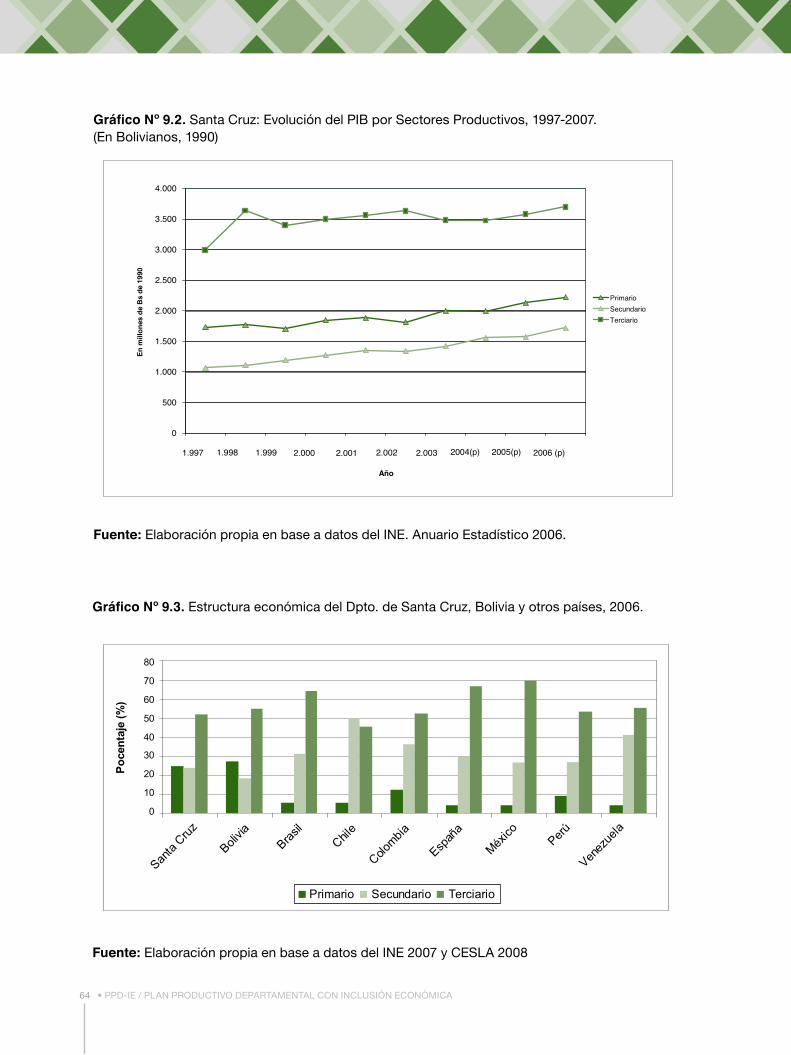

La Agricultura, Silvicultura, Caza y Pesca, son desde hace 10 años, las actividades que más aportan al PIB Departamental. En el año 1997 contribuyeron con 1.308,72 millones de boli-vianos y en 2006 llegaron a 1.772,19 millones de bolivianos. La segunda actividad más im-portante es la Industria manufacturera. Al igual que las anteriores, tuvo un comportamiento creciente en el mismo período. En el año 1997 participó con 1.071,27 millones de bolivianos y para el 2006 con 1.719,69 millones más. Les siguen el sector de Transporte, Almacenamien-to y Comunicaciones, que en el año 1998 dis-minuyó su participación y desde el año 1999 contribuye con poco más de 600 millones de bolivianos, llegando al 2006 con un aporte de 852,48 millones de bolivianos al PIB Departa-mental (Gráfi co N° 9.4).

Gráfi co Nº 9.1. Santa Cruz: Participación Porcentual en el PIB, por Actividad Económica, 1997 – 2006.

Fuente: Elaboración propia en base a datos del INE. Anuario Estadístico 2006.

• PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA64

Gráfi co Nº 9.3. Estructura económica del Dpto. de Santa Cruz, Bolivia y otros países, 2006.

Fuente: Elaboración propia en base a datos del INE 2007 y CESLA 2008

Gráfi co Nº 9.2. Santa Cruz: Evolución del PIB por Sectores Productivos, 1997-2007. (En Bolivianos, 1990)

Fuente: Elaboración propia en base a datos del INE. Anuario Estadístico 2006.

PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA • 65

Gráfi co Nº 9.4. Santa Cruz: PIB por Actividad Económica, (en Bolivianos de 1990), 1997 – 2006.

Fuente: Elaboración propia en base a datos del INE. Anuario Estadístico 2006.

9.1.1. El Sector Agrícola

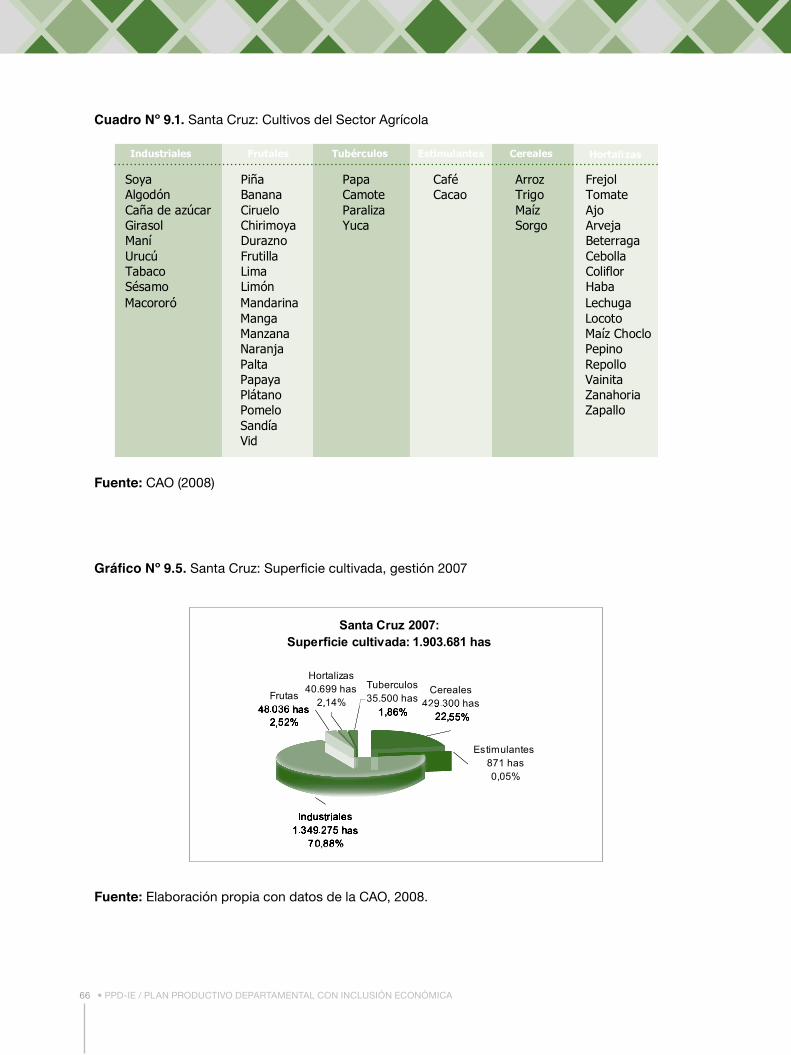

En la actividad agrícola10, se reconocen los si-guientes grupos: los cultivos industriales, los frutales, los tubérculos, los estimulantes, los cereales y las hortalizas. El total de cultivos agrícolas11 en el Departamento de Santa Cruz alcanza a 53, distribuidos en los seis grupos mostrados en el cuadro Nº 9.1.

a. Superfi cie cultivada

De acuerdo al Gráfi co Nº 9.5, la superfi cie cul-tivada en el Departamento de Santa Cruz, durante la gestión 2007, fue de 1.903.681 hec-

10 CAO (2008)

11 Registrados por la CAO

táreas; de las cuales el 70,88% correspondió a los cultivos industriales. El 96% de la superfi cie está concentrada en 11 cultivos (soya, girasol, maíz, sorgo, caña de azúcar, arroz, trigo, sé-samo, frejol, yuca y banana), mientras que de ellos, sólo la soya representa el 51,53% de la superfi cie cultivada a nivel departamental.

Entre los cereales, el cultivo más importante en la gestión 2007, fue el maíz con 168.400 Has.; equivalente al 39%. El café, en el caso de los estimulantes, representa el 70% con 611 hec-táreas; entre los cultivos industriales, la soya fue el más importante con 980.900 hectáreas (72,70%). Entre los frutales, el banano y el plá-tano abracaron las mayores superfi cies, con 18.896 hectáreas (39,34%) y 17.080 hectáreas

• PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA66

Gráfi co Nº 9.5. Santa Cruz: Superfi cie cultivada, gestión 2007

Fuente: Elaboración propia con datos de la CAO, 2008.

Cuadro Nº 9.1. Santa Cruz: Cultivos del Sector Agrícola

Fuente: CAO (2008)

PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA • 67

Mapa Nº 9.1. Santa Cruz: Superfi cie Cultivada 2007.

• PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA68

(35,56%). En cuanto a las hortalizas, el frejol fue el más importante con 26.000 hectáreas (63,88%), seguido muy de lejos por el tomate con 7.997 hectáreas (19,65%); mientras que en el caso de los tubérculos, la yuca representó el 72,08% con 25.590 hectáreas, seguido de la papa con 8.915 hectáreas cultivadas, equi-valentes al 25,11%.

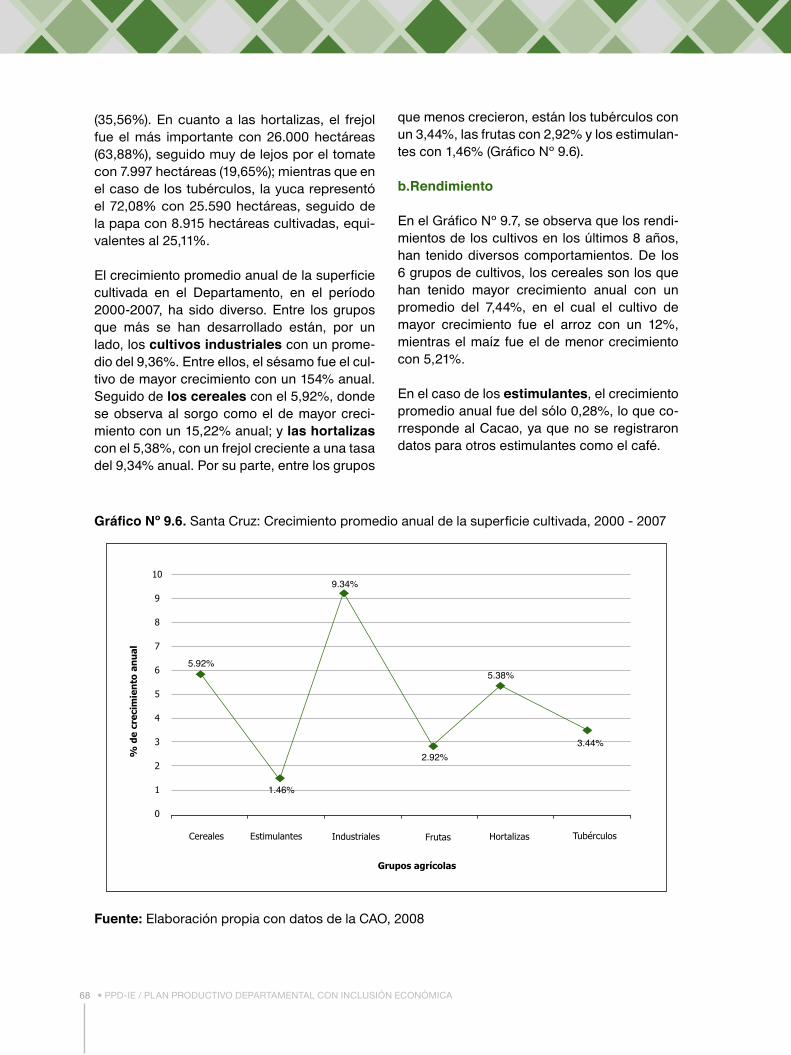

El crecimiento promedio anual de la superfi cie cultivada en el Departamento, en el período 2000-2007, ha sido diverso. Entre los grupos que más se han desarrollado están, por un lado, los cultivos industriales con un prome-dio del 9,36%. Entre ellos, el sésamo fue el cul-tivo de mayor crecimiento con un 154% anual. Seguido de los cereales con el 5,92%, donde se observa al sorgo como el de mayor creci-miento con un 15,22% anual; y las hortalizas con el 5,38%, con un frejol creciente a una tasa del 9,34% anual. Por su parte, entre los grupos

que menos crecieron, están los tubérculos con un 3,44%, las frutas con 2,92% y los estimulan-tes con 1,46% (Gráfi co Nº 9.6).

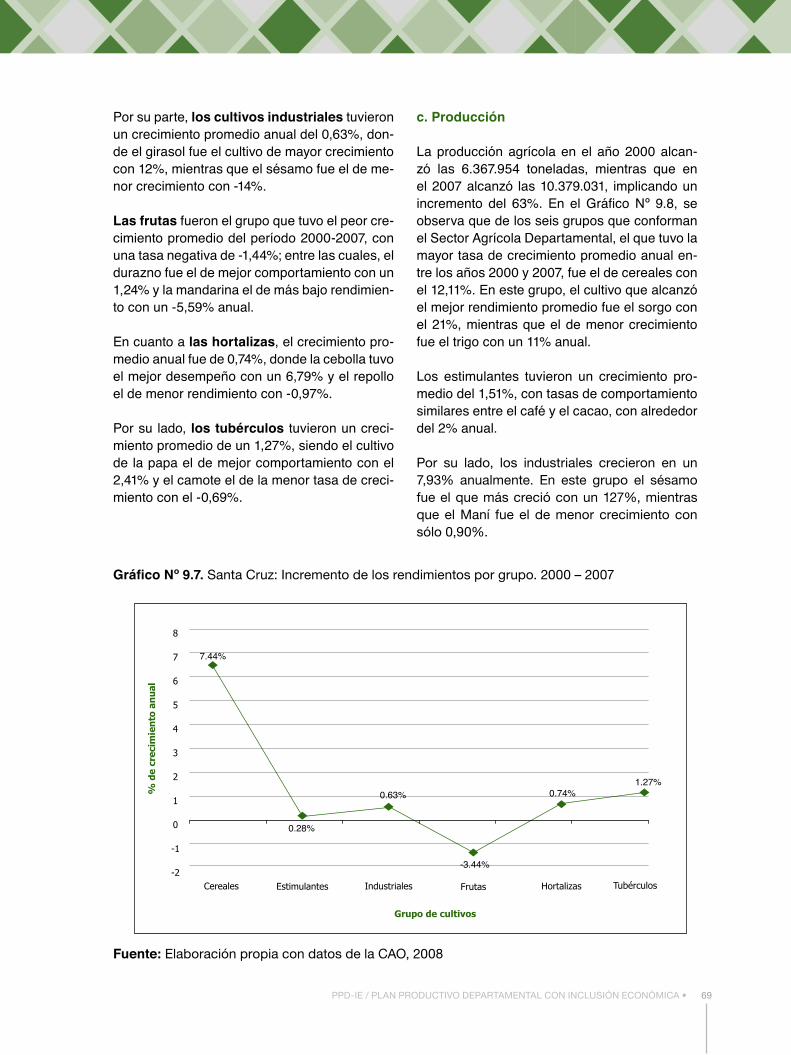

b.Rendimiento

En el Gráfi co Nº 9.7, se observa que los rendi-mientos de los cultivos en los últimos 8 años, han tenido diversos comportamientos. De los 6 grupos de cultivos, los cereales son los que han tenido mayor crecimiento anual con un promedio del 7,44%, en el cual el cultivo de mayor crecimiento fue el arroz con un 12%, mientras el maíz fue el de menor crecimiento con 5,21%.

En el caso de los estimulantes, el crecimiento promedio anual fue del sólo 0,28%, lo que co-rresponde al Cacao, ya que no se registraron datos para otros estimulantes como el café.

Gráfi co Nº 9.6. Santa Cruz: Crecimiento promedio anual de la superfi cie cultivada, 2000 - 2007

Fuente: Elaboración propia con datos de la CAO, 2008

PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA • 69

Gráfi co Nº 9.7. Santa Cruz: Incremento de los rendimientos por grupo. 2000 – 2007

Fuente: Elaboración propia con datos de la CAO, 2008

Por su parte, los cultivos industriales tuvieron un crecimiento promedio anual del 0,63%, don-de el girasol fue el cultivo de mayor crecimiento con 12%, mientras que el sésamo fue el de me-nor crecimiento con -14%.

Las frutas fueron el grupo que tuvo el peor cre-cimiento promedio del período 2000-2007, con una tasa negativa de -1,44%; entre las cuales, el durazno fue el de mejor comportamiento con un 1,24% y la mandarina el de más bajo rendimien-to con un -5,59% anual.

En cuanto a las hortalizas, el crecimiento pro-medio anual fue de 0,74%, donde la cebolla tuvo el mejor desempeño con un 6,79% y el repollo el de menor rendimiento con -0,97%.

Por su lado, los tubérculos tuvieron un creci-miento promedio de un 1,27%, siendo el cultivo de la papa el de mejor comportamiento con el 2,41% y el camote el de la menor tasa de creci-miento con el -0,69%.

c. Producción

La producción agrícola en el año 2000 alcan-zó las 6.367.954 toneladas, mientras que en el 2007 alcanzó las 10.379.031, implicando un incremento del 63%. En el Gráfi co Nº 9.8, se observa que de los seis grupos que conforman el Sector Agrícola Departamental, el que tuvo la mayor tasa de crecimiento promedio anual en-tre los años 2000 y 2007, fue el de cereales con el 12,11%. En este grupo, el cultivo que alcanzó el mejor rendimiento promedio fue el sorgo con el 21%, mientras que el de menor crecimiento fue el trigo con un 11% anual.

Los estimulantes tuvieron un crecimiento pro-medio del 1,51%, con tasas de comportamiento similares entre el café y el cacao, con alrededor del 2% anual.

Por su lado, los industriales crecieron en un 7,93% anualmente. En este grupo el sésamo fue el que más creció con un 127%, mientras que el Maní fue el de menor crecimiento con sólo 0,90%.

• PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA70

El de los frutales, fue el grupo que menos se desarrolló, con solamente el 0,28%. La frutilla fue el que mejor crecimiento obtuvo con un 14,27%, mientras que la papaya fue el de me-nor crecimiento con el -2,39% anual.

En el caso de las hortalizas, el grupo creció en un 5,36%; la vainita tuvo el mejor comporta-miento con el 109% de crecimiento y el zapallo la menor tasa porcentual: -2,40% anual.

Los tubérculos crecieron en un 4,96%, siendo la papa el de mayor crecimiento con el 11,26% y el camote el de menor rendimiento con tan sólo -0,16% anual.

d. Precios

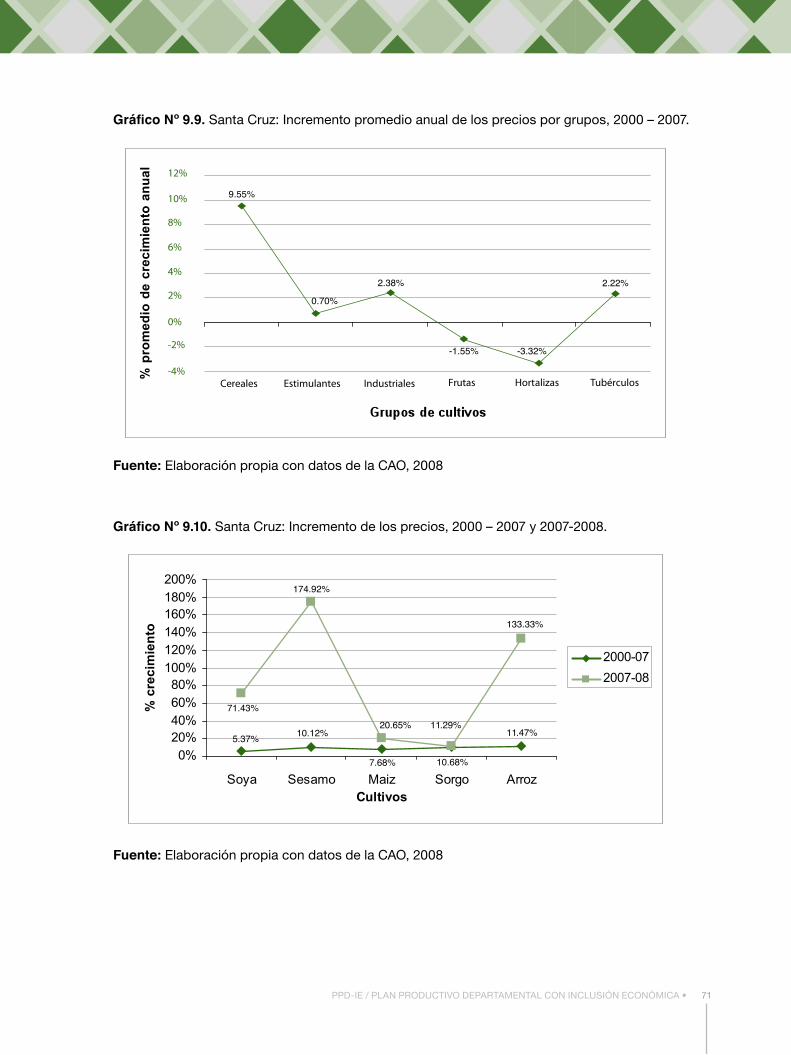

El incremento promedio anual de los precios de los productos en los últimos 8 años, ha sido variable. Los precios de los cereales fueron los que más crecieron con un 9,55%, donde el arroz y el sorgo tuvieron mejores valores con promedios entre el 10 y 11%. Los precios de los estimulantes crecieron en un 0,70%, donde el valor del café tuvo ese mismo ritmo de creci-miento. Los precios de los cultivos industriales

se elevaron en un 2,38%, donde los del girasol y del sésamo tuvieron las mejores tasas a un ritmo del 10%. Los valores de las frutas tuvie-ron un incremento negativo del -1,55%; entre ellos, el precio de la mandarina fue el que tuvo el mayor crecimiento con un 1,20%. En el caso de los precios de las hortalizas, también se pro-dujo un crecimiento negativo con un -3,32% de su valor. En este grupo, todos los precios de los cultivos tuvieron un comportamiento nega-tivo. Para los tubérculos, los valores tuvieron una tasa de crecimiento del 2,22%, donde los precios de la yuca y la papa se comportaron mejor a un ritmo del 5% de crecimiento prome-dio anual para ambos casos (Gráfi co 9.9).

Si bien no se han observado grandes cambios en los precios en los últimos 8 años (2000-2007), a excepción de los cereales; desde fi na-les del 2007 e inicios del 2008, los precios de los productos han crecido considerablemente. En el Gráfi co Nº 9.10 se muestra una relación del crecimiento en los precios entre los perío-dos 2000-2007 y el 2008, respecto de 5 cultivos. En el caso de la soya, el crecimiento promedio anual de sus valores entre el 2000-2007 fue de un 5,37%, mientras que entre el 2007-2008 este

Gráfi co Nº 9.8. Santa Cruz: Incremento en la producción por grupos, 2000 - 2007

Fuente: Elaboración propia con datos de la CAO, 2008

PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA • 71

Gráfi co Nº 9.9. Santa Cruz: Incremento promedio anual de los precios por grupos, 2000 – 2007.

Fuente: Elaboración propia con datos de la CAO, 2008

Gráfi co Nº 9.10. Santa Cruz: Incremento de los precios, 2000 – 2007 y 2007-2008.

Fuente: Elaboración propia con datos de la CAO, 2008

5.37% 10.12%

174.92%

133.33%

11.47%20.65%

7.68% 10.68%

11.29%71.43%

Cereales-4%

-2%

0%

2%

4%

6%

8%

10%

12%

Estimulantes Industriales Frutas Hortalizas Tubérculos

9.55%

0.70%2.38%

-1.55% -3.32%

2.22%

• PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA72

incremento fue de un 71,43%. En el caso del sésamo, pasó del 10,12% al 174,92% anual; en el maíz del 7,68% al 20,65%; en el sorgo del 10,68% al 11,29% y en el arroz del 11,47% entre el 2000-2007 hasta un 133,33% entre el 2007-2008.

e. Crecimiento de la superfi cie cultivada, el rendimiento y la producción

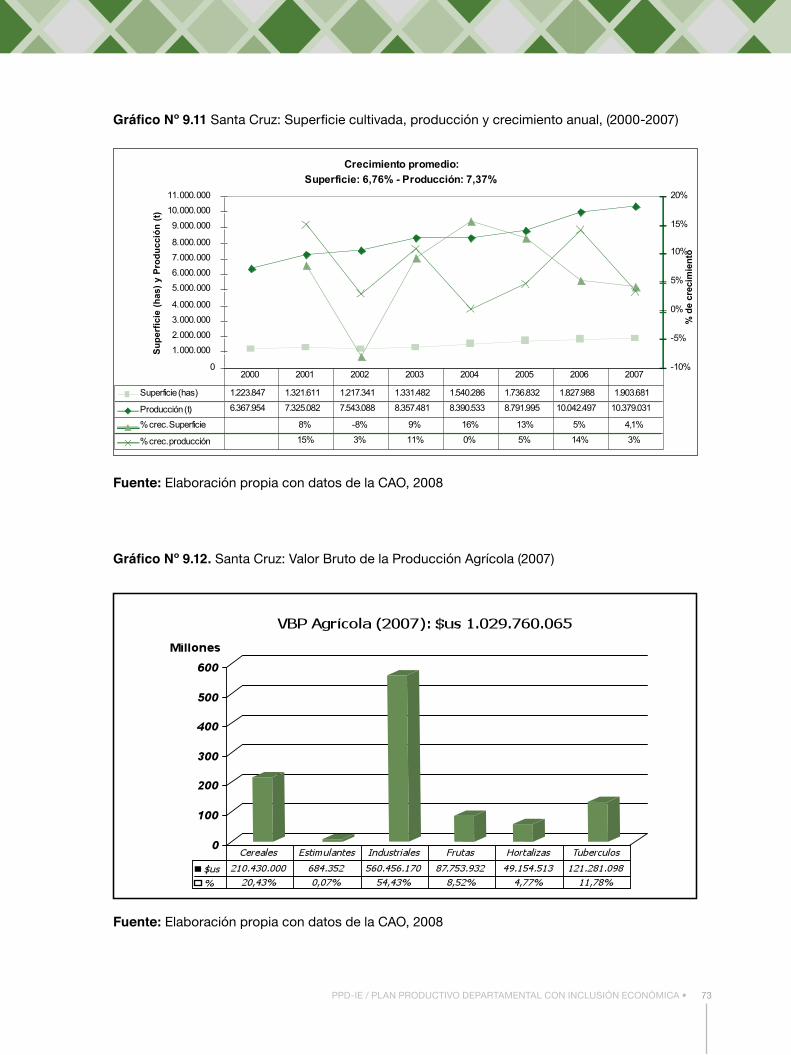

En el Gráfi co Nº 9.11 se observa que la super-fi cie cultivada, en el Departamento de Santa Cruz se incrementó de 1.223.847 hectáreas en el año 2000 a 1.903.681 hectáreas en el año 2007; lo que equivale a un 55,5% de crecimien-to (679.834 Has). Asimismo, se estima que el crecimiento promedio anual de los últimos 8 años fue del 6,76%.

En el caso de la producción, ésta se incrementó de 6.367.954 toneladas en el 2000 a 10.379.031 toneladas en el 2007; equivalente a un 62,98% de crecimiento. Se estima que la tasa de cre-cimiento promedio anual fue del 7,37%, mien-tras que por otro lado, los rendimientos sólo han crecido a un ritmo del 0,52% de promedio anual.

Si observamos el crecimiento promedio de la superfi cie cultivada, de la producción y de los rendimientos; se deduce que el incremento en la producción ha estado asociado a la expan-sión de la superfi cie cultivada, más que a una mejora en la productividad.

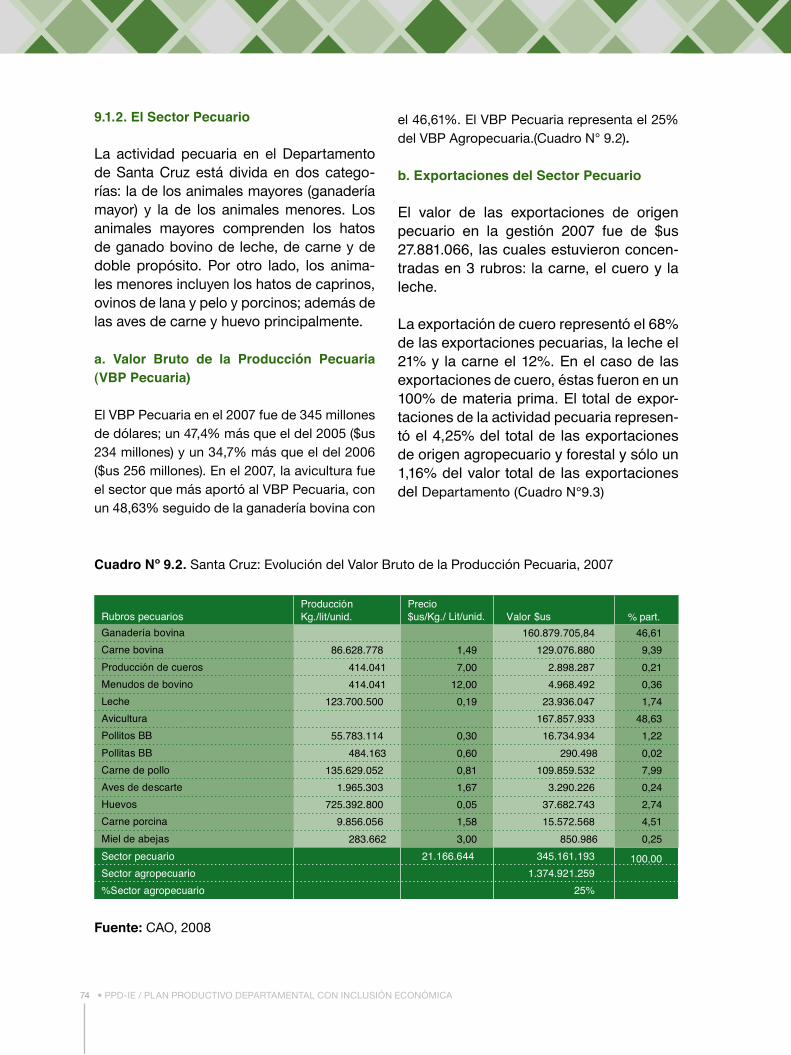

f. Valor Bruto de la Producción Agrícola (VBP Agrícola)

El Valor Bruto de la Producción Agrícola12 en la gestión 2007 fue de $us 1.029.760.065, de los cuales el 54,43% fue originado por el grupo de cultivos industriales, en el que la soya repre-senta el 66,83%. En el caso de los cereales, estos aportan con el 20,43%, donde el maíz es el principal cultivo con el 40,81%. Le siguen los tubérculos con el 11,78%, donde la yuca repre-senta el 59,90%. Luego están los frutales con el 8,52%, con una participación mayoritaria del banano con el 24,90%. Las hortalizas partici-pan con el 4,77%, donde el tomate representa al 52,71% y, fi nalmente, están los estimulantes con sólo el 0,07%, y una participación mayo-ritaria del café con el 97,18% (Gráfi co Nº 9.12).

De acuerdo al VBP Agrícola, los 10 cultivos más importantes en el Departamento de Santa Cruz, son: la soya con el 36,37% de participa-ción, la caña de azúcar con el 8,94%, el maíz con el 8,34%, el girasol con el 7,45%, la yuca con el 7,06%, el sorgo con el 5,06%, el arroz con el 4,89%, la papa con el 4,65%, el tomate con el 2,52% y el trigo con el 2,14%.

Por otro lado, se observa que el VBP Agríco-la representa el 74,90% del Valor Bruto Agro-pecuario (VBPA), donde la soya es el principal rubro con una participación en el VBPA del 27,24%.

12 CAO, 2008

PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA • 73

Gráfi co Nº 9.11 Santa Cruz: Superfi cie cultivada, producción y crecimiento anual, (2000-2007)

Fuente: Elaboración propia con datos de la CAO, 2008

Gráfi co Nº 9.12. Santa Cruz: Valor Bruto de la Producción Agrícola (2007)

Fuente: Elaboración propia con datos de la CAO, 2008

• PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA74

Cuadro Nº 9.2. Santa Cruz: Evolución del Valor Bruto de la Producción Pecuaria, 2007

Fuente: CAO, 2008

9.1.2. El Sector Pecuario

La actividad pecuaria en el Departamento de Santa Cruz está divida en dos catego-rías: la de los animales mayores (ganadería mayor) y la de los animales menores. Los animales mayores comprenden los hatos de ganado bovino de leche, de carne y de doble propósito. Por otro lado, los anima-les menores incluyen los hatos de caprinos, ovinos de lana y pelo y porcinos; además de las aves de carne y huevo principalmente.

a. Valor Bruto de la Producción Pecuaria (VBP Pecuaria)

El VBP Pecuaria en el 2007 fue de 345 millones de dólares; un 47,4% más que el del 2005 ($us 234 millones) y un 34,7% más que el del 2006 ($us 256 millones). En el 2007, la avicultura fue el sector que más aportó al VBP Pecuaria, con un 48,63% seguido de la ganadería bovina con

el 46,61%. El VBP Pecuaria representa el 25% del VBP Agropecuaria.(Cuadro N° 9.2).

b. Exportaciones del Sector Pecuario

El valor de las exportaciones de origen pecuario en la gestión 2007 fue de $us 27.881.066, las cuales estuvieron concen-tradas en 3 rubros: la carne, el cuero y la leche.

La exportación de cuero representó el 68% de las exportaciones pecuarias, la leche el 21% y la carne el 12%. En el caso de las exportaciones de cuero, éstas fueron en un 100% de materia prima. El total de expor-taciones de la actividad pecuaria represen-tó el 4,25% del total de las exportaciones de origen agropecuario y forestal y sólo un 1,16% del valor total de las exportaciones del Departamento (Cuadro N°9.3)

PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA • 75

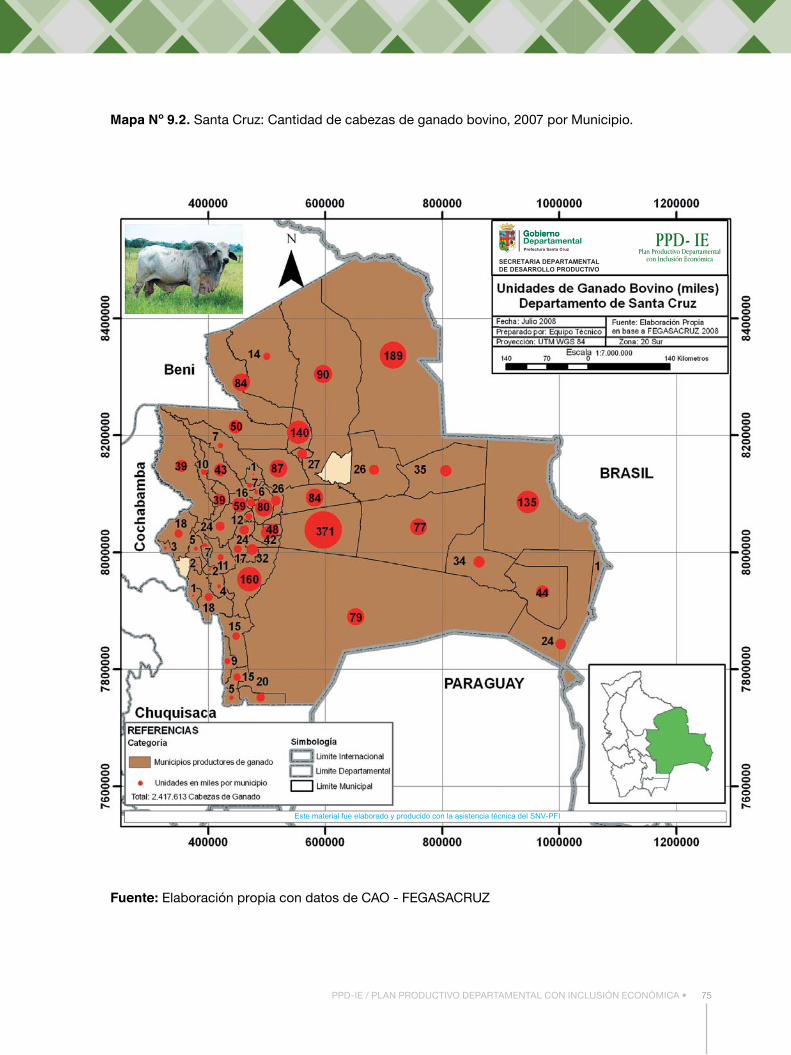

Mapa Nº 9.2. Santa Cruz: Cantidad de cabezas de ganado bovino, 2007 por Municipio.

Fuente: Elaboración propia con datos de CAO - FEGASACRUZ

• PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA76

9.1.3. Sector Forestal

Bolivia tiene 1.098.581 km2 de superfi cie, equi-valentes a 109.585.100 hectáreas. Es conside-rado como el 6to país del mundo en tener la mayor cantidad de bosques naturales tropica-les, con 53 millones de hectáreas13 y de éstas unas 28,8 millones poseen vocación principal-mente forestal14. Además, es el primer país del mundo con Certifi cación Forestal Voluntaria (CFV), porque de 8,5 millones de hectáreas con planes de manejo sostenible, 1.981.908,65 de ellas están certifi cadas15.

En el país existen alrededor de 28,8 millones de Has. distribuidas en 6 regiones producto-ras, donde un 30,56% se encuentra en la Re-

13 www.bolfor.org

14 El Deber. 30 de Marzo del 2008. Rodríguez Leytón, Paura.

15 http://www.consejoforestal.org.bo/operaciones_manejofo-restal.htm

gión Amazónica y sólo un 6% en la Región del Choré (Cuadro N° 9.4).

Una década después de la puesta en vigencia de La Ley N°1.700 del 12 de Julio de 1996, se puede ver el efecto que ha generado dicha ley con la incorporación de otro tipo de actores, como son los pueblos indígenas y campesinos; dándoles la oportunidad de que sean partíci-pes de su propio desarrollo, logrando aprove-char en forma sostenible sus recursos natura-les. Es así, que hasta el 2006 hubo en Bolivia 5,42 millones de Has. en manos de concesio-nes forestales; 1,5 millones de Has. como pro-piedades privadas; 0,8 millones de Has. como tierras comunitarias de origen; 0,6 millones de Has. en concesión a ASL16 y 0,6 millones como propiedades comunales. (Anuario Estadístico 2006).

16 Agrupaciones Sociales del Lugar

Cuadro Nº 9.3.Santa Cruz: Exportaciones de origen pecuario, 2007.

Fuente: CAO, 2008

PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA • 77

a. Producción Forestal en Santa Cruz

El Departamento de Santa Cruz tiene una superfi cie de 37.062.098 Has., de las cuales 16.392.617 (44%), son tierras de producción forestal permanente (TPFP) ubicándose casi un 70% en la Sub-Región Chiquitanía, un 12% en El Pantanal, un 8% en la Sub-Región Cen-tral y Norte Integrado y el 5% distribuido tanto en Chaco como en Valles (Cuadro N° 9.5)

b. Valor Bruto de Producción

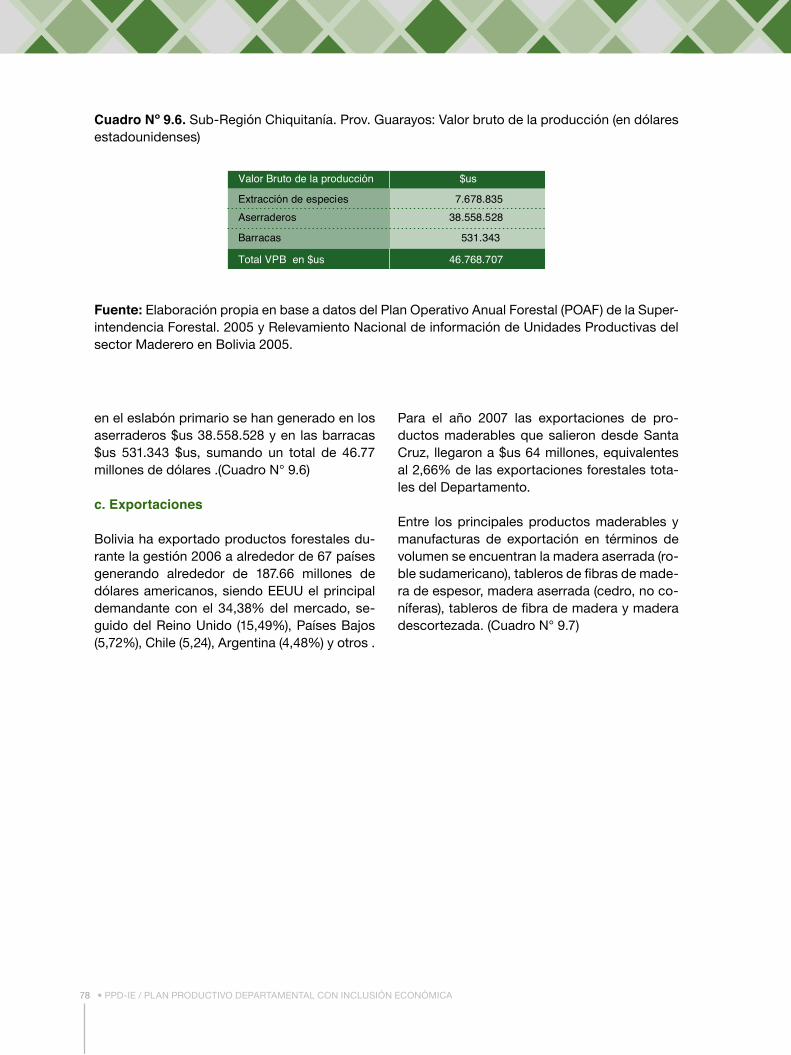

Según la Cadena de la madera Provincia Gua-rayos (2007), el volumen de producción de madera de la Sub-Región Chiquitanía, espe-cífi camente en la Provincia Guarayos durante la gestión 2006 ha sido de 168.324 m3 equi-valente al 43,43% del total departamental, lo-grando generar como valor bruto de produc-ción alrededor de $us 7.678.835; mientras que

Cuadro Nº 9.4. Bolivia: Principales Regiones Forestales Productoras, en Has.

Fuente: PDDES. Borrador. Diagnóstico Dimensión Económica. 2006.

Cuadro Nº 9.5. Santa Cruz: Superfi cie de tierras de Producción Forestal Permanente, (TPFP) por Sub-Región, 2007.

Fuente: Elaboración propia en base a datos de la Superintendencia Forestal, 2008.

• PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA78

en el eslabón primario se han generado en los aserraderos $us 38.558.528 y en las barracas $us 531.343 $us, sumando un total de 46.77 millones de dólares .(Cuadro N° 9.6)

c. Exportaciones

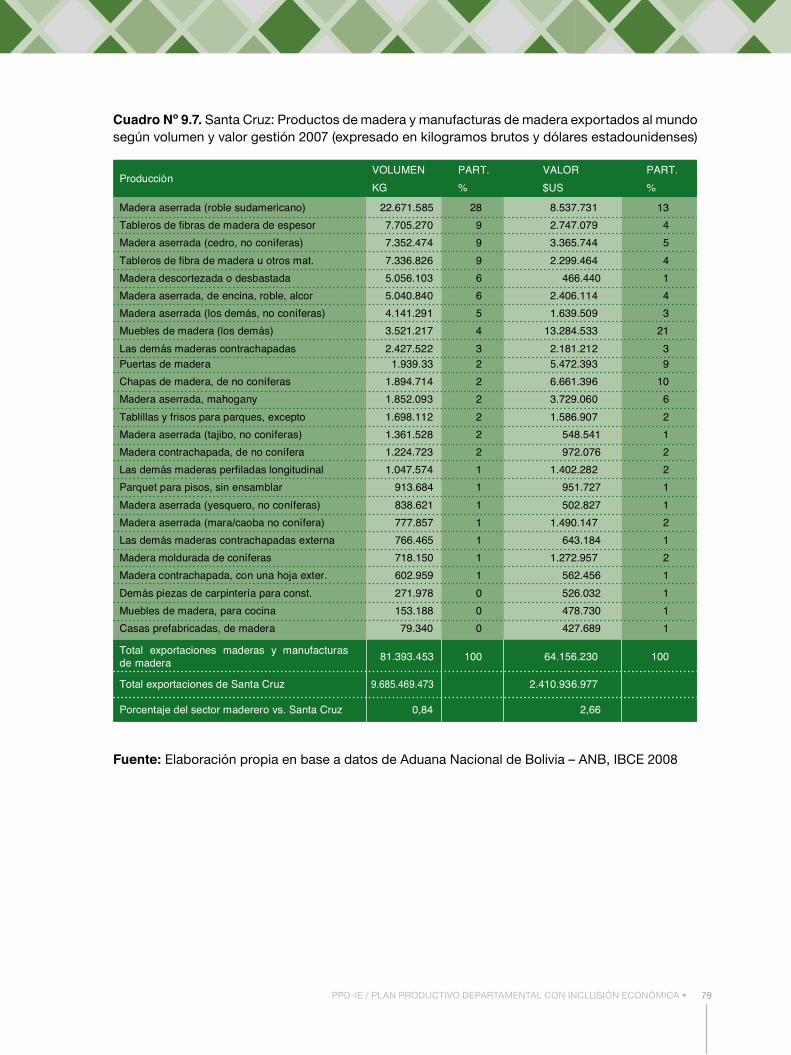

Bolivia ha exportado productos forestales du-rante la gestión 2006 a alrededor de 67 países generando alrededor de 187.66 millones de dólares americanos, siendo EEUU el principal demandante con el 34,38% del mercado, se-guido del Reino Unido (15,49%), Países Bajos (5,72%), Chile (5,24), Argentina (4,48%) y otros .

Para el año 2007 las exportaciones de pro-ductos maderables que salieron desde Santa Cruz, llegaron a $us 64 millones, equivalentes al 2,66% de las exportaciones forestales tota-les del Departamento.

Entre los principales productos maderables y manufacturas de exportación en términos de volumen se encuentran la madera aserrada (ro-ble sudamericano), tableros de fi bras de made-ra de espesor, madera aserrada (cedro, no co-níferas), tableros de fi bra de madera y madera descortezada. (Cuadro N° 9.7)

Cuadro Nº 9.6. Sub-Región Chiquitanía. Prov. Guarayos: Valor bruto de la producción (en dólares estadounidenses)

Fuente: Elaboración propia en base a datos del Plan Operativo Anual Forestal (POAF) de la Super-intendencia Forestal. 2005 y Relevamiento Nacional de información de Unidades Productivas del sector Maderero en Bolivia 2005.

PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA • 79

Cuadro Nº 9.7. Santa Cruz: Productos de madera y manufacturas de madera exportados al mundo según volumen y valor gestión 2007 (expresado en kilogramos brutos y dólares estadounidenses)

Fuente: Elaboración propia en base a datos de Aduana Nacional de Bolivia – ANB, IBCE 2008

• PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA80

Cuadro Nº 9.8. Sub-Región Chiquitanía: Generación de fuentes de empleo en el sector de madera según tipo de actividad. Gestión 2006.

Fuente: Elaboración propia en base a datos de un Estudio de caso de una OFC de la Provincia Guarayos (Bejarano, Javier) y el POAF 2005 de la Superintendencia Forestal.Elaboración propia en base al estudio Relevamiento Nacional de información de Unidades Pro-ductivas del sector Forestal en Bolivia. CAINCO. UPSA. 2005 y Superintendencia Forestal. 2008.

Cuadro Nº 9.9. Santa Cruz: Superfi cie deforestada por Sub-Región

Fuente: Elaboración propia en base a datos de BOLFOR y Superintendencia ForestalY Tasa de deforestación en el departamento de Santa Cruz. 2001

d. Fuentes de empleo

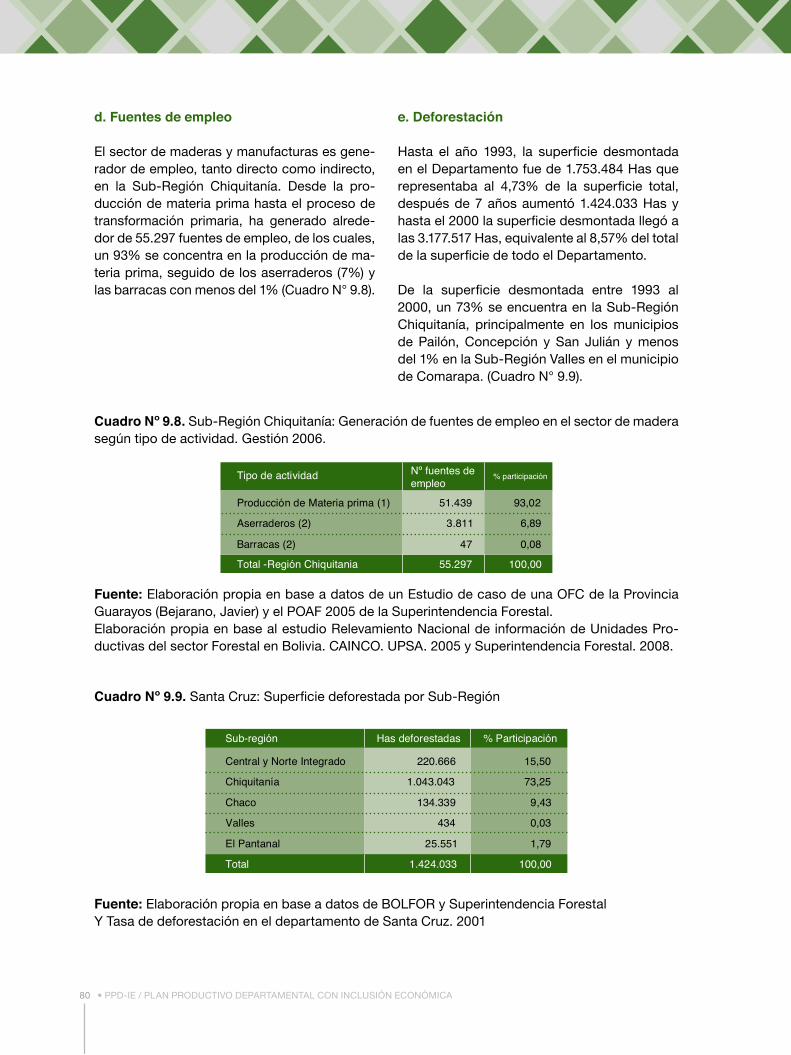

El sector de maderas y manufacturas es gene-rador de empleo, tanto directo como indirecto, en la Sub-Región Chiquitanía. Desde la pro-ducción de materia prima hasta el proceso de transformación primaria, ha generado alrede-dor de 55.297 fuentes de empleo, de los cuales, un 93% se concentra en la producción de ma-teria prima, seguido de los aserraderos (7%) y las barracas con menos del 1% (Cuadro N° 9.8).

e. Deforestación

Hasta el año 1993, la superfi cie desmontada en el Departamento fue de 1.753.484 Has que representaba al 4,73% de la superfi cie total, después de 7 años aumentó 1.424.033 Has y hasta el 2000 la superfi cie desmontada llegó a las 3.177.517 Has, equivalente al 8,57% del total de la superfi cie de todo el Departamento.

De la superfi cie desmontada entre 1993 al 2000, un 73% se encuentra en la Sub-Región Chiquitanía, principalmente en los municipios de Pailón, Concepción y San Julián y menos del 1% en la Sub-Región Valles en el municipio de Comarapa. (Cuadro N° 9.9).

PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA • 81

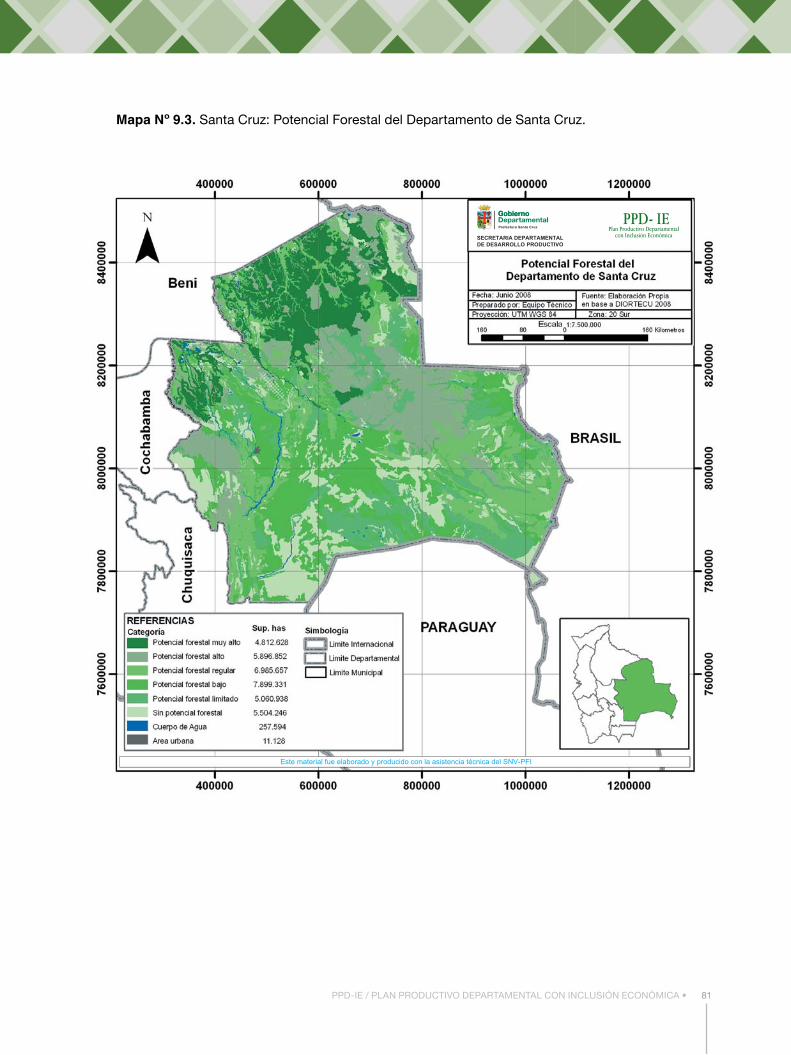

Mapa Nº 9.3. Santa Cruz: Potencial Forestal del Departamento de Santa Cruz.

• PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA82

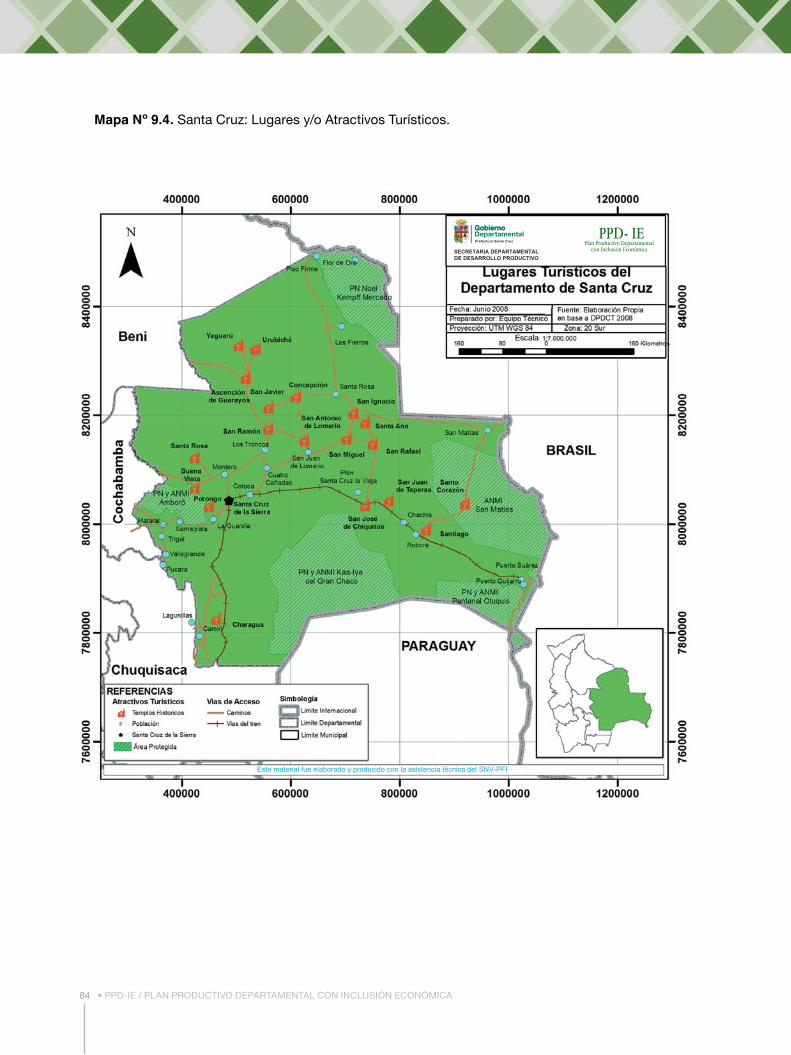

9.1.4. Turismo

a. Lugares y/o atractivos turísticos

Santa Cruz es uno de los Departamentos de Bolivia en donde se puede disfrutar de una di-versidad de lugares turísticos, que van desde: los servicios (hoteles, gastronomía, servicios turísticos), hasta una diversidad de escenarios naturales con variedad de especies, tanto de fauna como de fl ora; lugares arqueológicos (pinturas rupestres, ruinas) y culturales (igle-sias) que datan de la época de los Jesuitas

Existen alrededor de 779 lugares o atractivos turísticos17, distribuidos entre 50 de los 56 Mu-nicipios18. Hay 246 en la Sub-Región Central y Norte Integrado (32%) concentrándose en las Provincias Andrés Ibáñez e Ichilo; en la Sub-Región Chiquitanía se encuentran 242 lugares o atractivos turísticos (31%); 149 en la Sub-Re-gión Valles (19%) principalmente en la Provin-cia de Vallegrande (44%); 93 en la Sub-Región Chaco (12%). En los municipios de Camiri y Charagua un 45% y 49 en la Sub-Región El Pantanal (6%), principalmente en la Provincia Germán Busch, en cuyo municipio de Puerto Suárez se concentra hasta un 47% del total

b. Ferias

Una de las principales Ferias Internacionales que tiene el Departamento de Santa Cruz, es la Feria Exposición de Santa Cruz (Fexpocruz), que se realiza anualmente (Septiembre) y don-de participan expositores nacionales y extran-jeros. En la última feria que se llevó a cabo en 2007, participaron alrededor de 2.100 exposito-res (970 extranjeros y 1.130 nacionales); empre-sarios que llegaron desde 18 países del mundo, mostrando sus productos en aproximadamen-te 20 sectores (Construcciones, Agroindustria, Automotriz, Mueblería, Pecuaria, entre otros). El número de empleos que generó esta feria

17 Dirección Promoción al Desarrollo Cultural y Turístico (DPDCT), 2008.

18 Los municipios que no tienen lugares o atractivos turísticos: San Juan de Yapacaní, Fernández Alonso, San Pedro, Cuatro Cañadas, San Julián, y Carmen Rivero Torres.

llegó a 12.000 directos y 38.000 indirectos, sumando un total de 50.000 empleos para la gestión 2007. El Sector Pecuario, durante la fe-ria pasada, recibió a más de 800 animales y se realizaron 14 remates. El movimiento eco-nómico que generó fue de más de 1 millón de dólares americanos.

Una de las “actividades estrella” de esta Fe-ria, es la Rueda Internacional de Negocios en la que participan empresarios nacionales y ex-tranjeros, con el objetivo de concretar citas y negocios. En el año 2007 participaron 740 em-presas de 18 países, incluyendo a Bolivia; se concretaron 7.865 citas y se generaron 119,3 millones de dólares19 equivalentes al 4,65% del PIB Departamental (2006).

También cuenta Santa Cruz, con otras impor-tantes ferias específi cas como Expoforest, Agropecruz, Feria de la Mujer, entre otras.

c.Rutas turísticas

El Departamento posee 6 rutas turísticas20im-portantes, que aportan además, diversidad de paisajes para todos los gustos; sean atractivos naturales, cultura, historia y arqueología, brin-dando al turista diferentes opciones para hacer aventura, etnoturismo, arqueología y ecología (Mapa 9.5).

d. Valor Bruto del turismo y su aporte al PIB Departamental

El movimiento económico que genera el turis-mo receptor está relacionado con la compra de pasajes para viajar, el alquiler de vehículos, la compra de productos artesanales, restauran-tes y otros.

El gasto de un turista extranjero está en alre-dedor de los 50 $us por día y con una estadía promedio de 10,4 días21. Tomando en cuenta estos datos, podemos estimar el ingreso por

19 www.fexpocruz.com.bo

20 PDDES. Borrador 2005

21 UDAPE. Estructura del Turismo en Bolivia, 2005.

PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA • 83

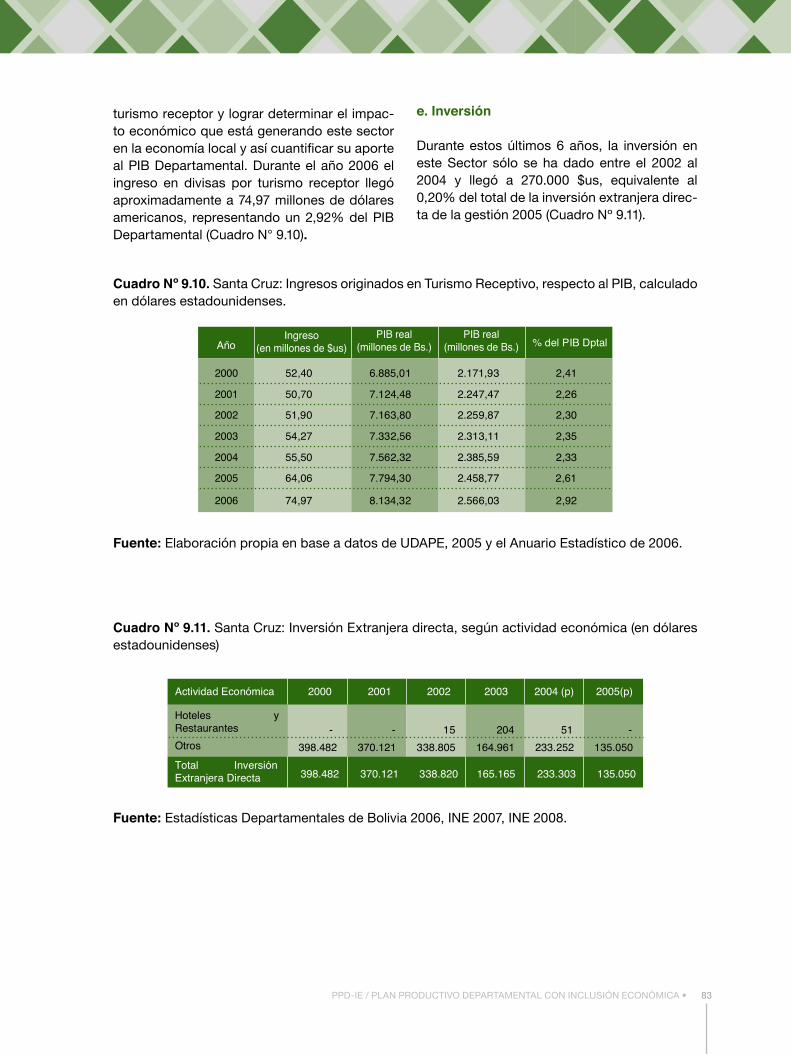

turismo receptor y lograr determinar el impac-to económico que está generando este sector en la economía local y así cuantifi car su aporte al PIB Departamental. Durante el año 2006 el ingreso en divisas por turismo receptor llegó aproximadamente a 74,97 millones de dólares americanos, representando un 2,92% del PIB Departamental (Cuadro N° 9.10).

e. Inversión

Durante estos últimos 6 años, la inversión en este Sector sólo se ha dado entre el 2002 al 2004 y llegó a 270.000 $us, equivalente al 0,20% del total de la inversión extranjera direc-ta de la gestión 2005 (Cuadro Nº 9.11).

Cuadro Nº 9.10. Santa Cruz: Ingresos originados en Turismo Receptivo, respecto al PIB, calculado en dólares estadounidenses.

Fuente: Elaboración propia en base a datos de UDAPE, 2005 y el Anuario Estadístico de 2006.

Cuadro Nº 9.11. Santa Cruz: Inversión Extranjera directa, según actividad económica (en dólares estadounidenses)

Fuente: Estadísticas Departamentales de Bolivia 2006, INE 2007, INE 2008.

• PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA84

Mapa Nº 9.4. Santa Cruz: Lugares y/o Atractivos Turísticos.

PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA • 85

Mapa 9.5. Santa Cruz: Rutas Turísticas del Departamento, 2005.

• PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA86

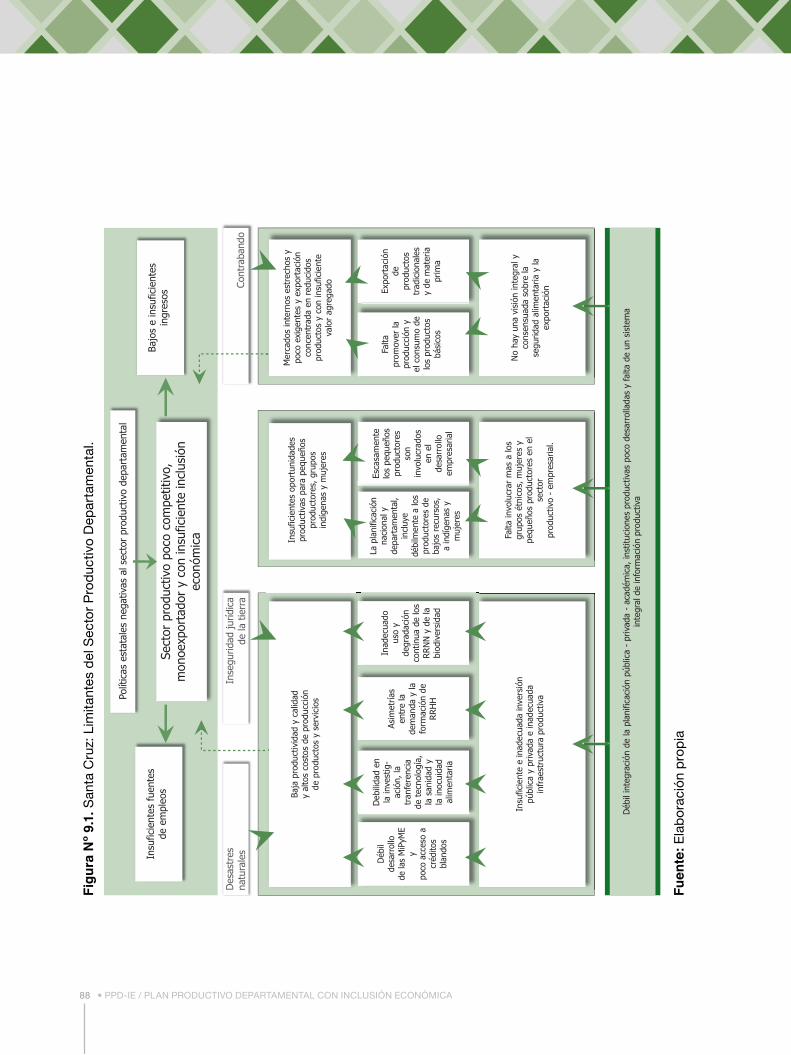

9.2. Limitantes

El Sector Productivo del Departamento tiene una serie de limitantes (debilidades + amena-zas) que están frenando su desarrollo. Estas limitantes están estratifi cadas en cuatro secto-res: uno horizontal y tres verticales, tal como se muestra en la fi gura Nº 9.1.

9.2.1 Débil integración entre la planifi cación pública,privada y académica, instituciones productivas poco desarrolladas y falta de un sistema integral de información productiva

Este es el llamado sector horizontal, porque se considera la base de la problemática produc-tiva. Entre las causas de esta macro limitante, están:

• La débil integración entre la planifi cación pública , privada y académica.

• Instituciones productivas poco desarrolla-das.

• Falta de un sistema integral de información productiva.

a. Débil integración entre la planifi cación pública,privada y académica.

Se refl eja en la mayor parte de los escenarios de concertación. Es normal ver en los diferen-tes eventos productivos, a los sectores públi-cos y privados y una ausencia casi permanente del sector académico. Se ha observado por un lado que, los privados y públicos consideran la ausencia del sector académico como algo normal, y por lo tanto, no hacen grandes es-fuerzos por involucrar a este sector. Por otro lado, al sector académico (público y privado), no se lo observa como un sector pro activo que esté atento y sea protagonista de los aconte-cimientos relacionados con el desarrollo pro-ductivo. Esta falta de articulación, por un lado genera duplicidad de esfuerzos y por el otro, no permite que se puedan aprovechar de mejor

manera las fortalezas que tienen cada uno de los sectores.

b. Instituciones productivas poco desarro-lladas.

Se observa que en la mayoría de las asociacio-nes de productores no existe sufi ciente perso-nal para brindar servicios adecuados a sus aso-ciados. Por su lado, las instituciones del sector público hacen lo que pueden con los recursos que les transfi ere la Prefectura. La mayor parte de las instituciones públicas del Departamen-to ya no reciben apoyo del Gobierno, y en for-ma muy reducida lo reciben de la cooperación internacional. Por su parte, las entidades que dependen del sector académico, sobre todo del sistema público, no cuentan con sufi cien-tes recursos; además, hay poca pro actividad del personal para conseguir recursos que les permitan realizar trabajos científi cos, como lo hacen las universidades en otros países.

c. Inexistencia de un sistema integral de in-formación productiva.

Esta debilidad impide que el Departamento cuente con información con los niveles de cali-dad, cantidad y oportunidad necesarios.

La Cámara Agropecuaria del Oriente (CAO), ofrece el Sistema de Información de Produc-ción, Precios y ercados (SIPREM), que genera información sobre precios agropecuarios, y también dispone de datos con análisis sobre la evolución de los rubros agropecuarios. Esta información es obtenida en base a los datos que aportan los afi liados a los subsectores so-lamente, y no así sobre el total de los produc-tores; lo que genera un vacío en la calidad y la cantidad de información. Esto se viene dando por la falta de recursos y coordinación sectorial.

PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA • 87

La CADEX22 ofrece sistemas de información sobre la oferta exportable, demandas interna-cionales, logística competitiva y el acceso a mercados internacionales.

El IBCE23 ofrece información sobre estudios de mercado, negociaciones internacionales, ca-pacitaciones, acuerdos comerciales, respon-sabilidad social empresarial, biocombustibles, información para exportar e importar, oferta y demanda de negocios, estadísticas de comer-cio exterior y otros. Como se ve, hay informa-ción disponible en algunas organizaciones, pero no es integral ni sufi ciente; falta un siste-ma de información que genere, sistematice y difunda datos fehacientes de la actividad pro-ductiva de manera permanente.

9.2.2 Baja productividad y calidad y altos costos de producción de los bienes y ser-vicios

La baja productividad y los altos costos de pro-ducción son dos factores que afectan directa-mente a la competitividad del Sector Producti-vo Departamental.

El incremento en la producción de productos agropecuarios ha estado relacionado con el in-cremento de la frontera agrícola, y no debido a una mejora en los niveles de rendimiento. Se estima que el incremento en el rendimiento de los cultivos en los últimos 8 años fue de sólo el 0,52%, mientras que el incremento en la super-fi cie cultivada fue del 6,76% y el de la produc-ción del 7,37%24.

22 Cámara de Exportadores

23 Instituto Boliviano de Comercio Exterior

24 Detalles del análisis sectorial se encuentran en el documento completo del PPD-IE 2009-2013

En general, el rendimiento de los cultivos en campos comerciales es bajo en relación a lo que se logra en otros países y, en relación al potencial de rendimiento que tienen las varie-dades liberadas por los centros de investiga-ción. El bajo rendimiento se da, por un lado, porque los productores agropecuarios no rea-lizan un buen manejo del cultivo; esto ocurre con mayor frecuencia entre los pequeños y medianos productores. La falta de asistencia técnica permanente, la capacitación y la exten-sión, son factores claves para mejorar el mane-jo de los cultivos. Además de este mal manejo de cultivos, está también la falta de tecnología; un ejemplo claro es la ausencia de sistemas de riego. Se estima que en Santa Cruz, hay sólo 26.392 hectáreas bajo riego, lo que represen-ta un 0,64% de la superfi cie total del Departa-mento que es apta para agricultura; mientras que en otros países, cultivos como el arroz, son producidos en un 95% bajo riego.

En el caso del Sector Pecuario, existe la misma tendencia. El sector ganadero, uno de los más importantes junto con la avicultura, cuenta con bajos índices zootécnicos en relación a los que se dan en otros países.

Asociados a los bajos niveles de productividad están también los bajos estándares de calidad y los volúmenes de producción. Respecto de los bajos estándares, esto se ha originado des-de la idiosincrasia del consumidor boliviano quien no es exigente en calidad, normalmente compra en función al precio.

• PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA88

Figu

ra N

º 9.1

. San

ta C

ruz:

Lim

itant

es d

el S

ecto

r P

rod

uctiv

o D

epar

tam

enta

l.

Fuen

te: E

lab

orac

ión

pro

pia

PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA • 89

Los costos de producción de los productos agropecuarios y forestales son altos debido a que la tecnología que se utiliza es importada, tanto en insumos como en equipos y maquina-rias. Estos costos se incrementan en aquellos productos exportables, debido a los altos cos-tos de fl ete hasta los lugares de venta. Las cau-sas principales de esta macro limitante, son:

• Insufi ciente e inadecuada inversión pública y privada,

• Inadecuada infraestructura productiva,• Débil desarrollo de las MiPyME y poco ac-

ceso a créditos blandos,• Debilidad en la investigación, la transferen-

cia de tecnología, la sanidad y la inocuidad alimentaria,

• Asimetría entre la demanda y la capacita-ción de recursos humanos,

• Inadecuado uso y degradación continua de los recursos naturales y de la biodiver-sidad.

a. Insufi ciente e inadecuada inversión públi-ca y privada.

En relación a la insufi ciente inversión públi-ca, privada y extranjera en el Sector Producti-vo, en el año 2005 hubo una inversión de 43,37 millones de bolivianos; mientras que en el 2006, la inversión fue de 54,1 millones, equivalente a un incremento del 25%. Los sectores de la in-dustria y el turismo tuvieron un incremento en la inversión pública del 66%, mientras que en el sector agropecuario la inversión creció en un 18% en el 2006 respecto al 2005.

b. Inadecuada infraestructura productiva.

En cuanto a la insufi ciente infraestructura pro-ductiva, se observan serias defi ciencias en las vías camineras, tanto principales como secun-darias. También se observan limitantes en el transporte ferroviario, aéreo y fl uvial.

Por su lado, los Servicios Básicos como el agua potable, la electricidad y las telecomu-nicaciones no llegan a todo el Departamento. Asimismo, la energía automotriz, especialmen-te el diesel, es un tema central en su actividad productiva . De los 1.245.009 m3 que se con-sumen a nivel nacional, los departamentos con mayores demandas en la gestión 2007 fueron, Santa Cruz (39,50%), La Paz (18,70%) y Cocha-bamba (17,60%); mientras que Pando fue el que menor demanda tuvo, con sólo 0,50%.

El Riego es otro tema importante relaciona-do con la infraestructura productiva. A nivel departamental sólo existen 26.392 hectáreas bajo riego, equivalente al 0,64% de la super-fi cie departamental destinada a la actividad agropecuaria.

c. Débil desarrollo de las MiPyMEs y poco acceso a créditos blandos.

En relación al débil desarrollo de las Mi-PyMEs, se observa que las empresas de ma-yor escala (con más de 50 trabajadores), con-tribuyen con 65% del valor fi nal del producto, aunque solamente generan el 8,7% del empleo nacional. En el otro extremo se encuentran las micro y pequeñas empresas (con menos de 9 trabajadores), que proveen el 25,5% del PIB y generan el 83,1% del empleo nacional; lo que muestra que las MiPyME tienen una alta capa-cidad para generar empleos. A su vez, esta po-larización constituye un signifi cativo obstáculo para el crecimiento con distribución.

En relación al poco acceso a recursos fi nan-cieros, el Sistema Bancario Departamental consta de 114 sucursales y agencias; 87 ubica-das en Santa Cruz de la Sierra (76%) y 27 (24%) dispersas entre 15 municipios. Las altas tasas de las entidades fi nancieras privadas hacen que los productores tengan poco acceso a es-tos créditos. En la mayor parte de los bancos, no existen líneas de crédito para los Sectores

• PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA90

Agropecuario y Forestal, por lo que, en la ma-yoría de los casos, los créditos para el sector productivo son créditos de consumo.

d. Debilidad en la investigación, la transfe-rencia de tecnología, la sanidad y la inocui-dad alimentaria.

En cuanto a las debilidades encontradas en los servicios de investigación, transferencia de tecnología y sanidad e inocuidad alimen-taria, el Departamento de Santa Cruz carece de un sistema integrado responsable de la in-

novación tecnológica y la sanidad e inocuidad agropecuaria y forestal.

En el caso de la sanidad e inocuidad agrope-cuaria y forestal, hasta el 2007, el MDRAyMA a través del Servicio Nacional de Sanidad e Ino-cuidad Alimentaria (SENASAG) y la Prefectura del Departamento, han sido los responsables de la sanidad y la inocuidad. Posteriormente, debido a la inestabilidad del SENASAG, la Pre-fectura creó la Dirección de Sanidad Agroali-mentaria, dependiente de la Secretaría de De-sarrollo Productivo. Esta Dirección se encarga

Gráfi co Nº 9.13. Santa Cruz: Sistemas de Investigación y Transferencia de tecnologías Agrope-cuaria y Forestal.

Fuente: Elaboración propia

PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA • 91

de implementar programas y proyectos tales como el “combate contra la fi ebre aftosa”, “sal-monelosis aviar”, “el picudo del algodonero” y “la mosca de la fruta”, entre otros.

Por otra parte, los esfuerzos que se hacen en investigación y transferencia de tecnología agropecuaria y forestal, todavía no son sufi -cientes. La investigación y la transferencia de tecnología están bastante atomizadas, con esfuerzos aislados que no generan mayores impactos. Por otro lado, es muy poco lo que se hace en investigación básica (no más del 5-10%); la mayor parte de los esfuerzos están orientados a trabajar en investigación aplicada y adaptativa. En el caso de transferencia de tecnología, tampoco se han logrado grandes avances, debido a que no hay sufi cientes re-cursos asignados para montar un sistema serio de transferencia de tecnología, con un fuerte componente de extensión permanente; ade-más de asistencia técnica y capacitación.

En el Gráfi co 9.13 se muestra la integración que debe existir entre la investigación y la transfe-rencia de tecnología; cuya división está marca-da por la fase de validación, la cual se conoce como la última etapa de la investigación y la primera etapa de transferencia de tecnología. A esta etapa, la tecnología llega con un 90% de seguridad de que va a funcionar, el 10% faltan-te lo da el usuario fi nal de la misma.

e. Asimetría entre la demanda y la capacita-ción de recursos humanos.

Se ha observado que en Santa Cruz existe una asimetría entre la demanda de recursos huma-nos por parte del sector productivo y la capaci-tación de estos.

En el Departamento de Santa Cruz existen 14 universidades, de las cuales 1 solamente es pública (la UGRM) y las otras 13 privadas. En el caso de las carreras Agropecuarias, Forestales

y de Turismo, Santa Cruz cuenta con: 3 univer-sidades que ofrecen Biología, 4 ofrecen Agrí-cola/agronomía, 3 Forestal, 4 Medio ambiente/ambiental, 2 Veterinaria/zootecnia, 2 Agrimen-sura, 2 Agropecuaria, 5 Turismo y 1 Economía agrícola.

De acuerdo a estudios de la OIT25, el país ne-cesita 100 trabajadores; de los cuales 4 deben ser profesionales de pre y postgrado y los 96 trabajadores restantes, formados como técni-cos superiores, técnicos nivel medio y perso-nal. Estimaciones muestran que en el 2003,26 de cada 100 personas, 13 tenían nivel acadé-mico y sólo uno con educación técnica; lo que demuestra la debilidad que tenemos en recur-sos humanos, factor clave en el desarrollo y crecimiento económico.

Según la carrera, en Ing. Agronómica y Turis-mo27, el número de estudiantes matriculados para la gestión 2006, tuvo un crecimiento del 33% y para el 2007 bajó, provocando una tasa de deserción universitaria del 21%. Los estu-diantes egresados en el 2006, eran 10 por cada 100 matriculados, bajando este número a 8 en la gestión 2007. Y los alumnos titulados eran 3 por cada 100 matriculados en la gestión 2006 y para el 2007 ninguno.

f. Inadecuado uso y degradación continua de los recursos naturales y de la biodiver-sidad.

Se ha observado un inadecuado uso de los recursos naturales y de la biodiversidad; como consecuencia de ello, hoy en día se tie-nen áreas deterioradas con suelos altamente degradados. La falta de aplicación de las nor-mas ambientales por parte de las autorida-

25 Elaborado por PDDES (sin publicar), tomando como base in-formación de la Organización Internacional del Trabajo – OIT 2003.

26 Idem

27 Información dada por 2 universidades UDABOL y UCEBOL. 2008

• PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA92

des, está ocasionando un incremento de las superfi cies quemadas y focos de calor, con-taminación de los recursos hídricos, desmon-tes indiscriminados y contaminación de aguas superfi ciales, generalmente ocasionadas por la mano del hombre. A ello se suman aquellos fenómenos naturales adversos al sector pro-ductivo; especialmente al relacionado con las actividades agrícolas, pecuarias y forestales. Entre estos factores, están las inundaciones, las sequías y las granizadas que se están dan-do en los últimos años con mayor frecuencia y con pocas medidas de contingencia y atención por parte de las entidades pertinentes.

9.2.3 Insufi cientes oportunidades producti-vas para pequeños productores, grupos in-dígenas y mujeres

Esta macro limitante se refl eja en la falta de involucramiento de los grupos étnicos, mu-jeres y pequeños productores en el Sector productivo y empresarial. En el Departamen-to se han logrado importantes avances en la generación de oportunidades sociales y políti-cas para grupos minoritarios, como es el caso de los grupos indígenas. En la recientemente creada Asamblea Legislativa Departamental, se han incluido de manera directa a los repre-sentantes de los cinco grupos étnicos del De-partamento; una muestra clara de los avances en esta temática. Sin embargo, en el campo económico, todavía no se ha logrado incorpo-rar plenamente a los grupos indígenas en los procesos productivos de transformación y co-mercialización; y eso se debe en gran medida a que estos grupos son débilmente tomados en cuenta en la planifi cación departamental y municipal.

En el campo de la educación, existe un bajo nivel de capacitación formal agropecuaria ha-cia los grupos indígenas, en la que se tomen en cuenta sus particularidades y sus condiciones étnicas. También se ha visto que los pueblos

indígenas, todavía enfrentan problemas para acceder a la propiedad jurídica de sus TCOs, que son base de su consideración para el de-sarrollo de su derecho a una identidad cultural propia.

En el caso de la participación activa de la mu-jer en los procesos productivos, todavía hay reducidos espacios de acceso a dichos proce-sos, con bajo nivel de capacitación técnica y formal.

9.2.4. Ausencia de una visión integral y con-sensuada sobre la seguridad alimentaria y la exportación

La seguridad alimentaria y las exportaciones, son dos temas sensibles que no deberían ser tratados por separado. El Departamento tiene serios problemas con la seguridad alimentaria, sobre todo con aquellos productos de consu-mo masivo; como el caso del trigo, cuya pro-ducción sólo abastece al 30% de la deman-da nacional. Otros productos sensibles de la canasta familiar, (como el arroz, la carne y el aceite), deberían ser planifi cados para asegu-rar primero la demanda alimentaria del Depar-tamento y del país; y luego pensar en su ex-portación. Esto se puede lograr promoviendo la producción y el consumo de los productos básicos en sus diferentes formas.

El valor de las exportaciones en el año 2007, ascendió a 2.410.936.976 $us; de los cuales, el 63% corresponde a exportaciones de Petróleo. Le sigue en importancia el Sector Agrícola, con el 23,37%; luego los minerales, con el 3,01%; el Sector Forestal, con el 2,66%; el Sector Pecua-rio, con el 1,16% y otros con el 6,78% restante.

Si observamos las exportaciones de origen Agropecuario y Forestal, vemos que éstas equivalen al 27,19% del total de exportaciones del Departamento. Dentro de estos tres sec-tores, se observa que la soya y sus derivados

PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA • 93

inciden con el 59,5% del total de exportaciones de origen agropecuario y forestal; seguidos muy de lejos por el girasol, con el 10,37%; el Sector Forestal y sus derivados, con el 9,79% y la caña de azúcar, con el 7,21%. Con estos datos podemos afi rmar que el Departamento de Santa Cruz, prácticamente es un mono ex-portador basado en el cultivo de la soya y sus derivados. Gran parte de las exportaciones de origen agro-pecuario y forestal salen como materia prima, incluyendo a la soya; donde el 5% de su expor-taciones salen como grano o semilla.

Entre las limitantes de carácter coyuntural, están las políticas nacionales; que durante el 2008 han paralizado las exportaciones de algu-nos de los principales rubros (como el aceite, la carne de pollo y res y el maíz). También están

las limitantes de carácter estructural, relacio-nadas con el difícil acceso a información sobre oportunidades de Exportación para Pequeños y Medianos Productores Industriales y Agrope-cuarios y el difícil acceso a mercados externos, que están limitados a rubros tradicionales. En muchos casos, los altos volúmenes y la cali-dad que se requiere en los mercados externos, limitan también las exportaciones desde el De-partamento de Santa Cruz. La inseguridad jurí-dica de la tierra representa además, otro de los mayores problemas estructurales pendientes y que debe ser resuelto para promover la inver-sión; no sólo nacional, sino también extranjera.

Entre otras limitantes, que son ajenas al Sector Productivo pero que lo afectan de manera di-recta, está el contrabando; que genera la entra-da de productos a bajos precios, compitiendo de esta manera con los productos nacionales.

• PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA94

9.3. Potencialidades

El Departamento de Santa Cruz tiene potencia-lidades (fortalezas + oportunidades) importan-tes en cada uno de los cuatro sectores que se han incluido en el Plan. La base de esas poten-cialidades, está en que Santa Cruz cuenta con recursos naturales renovables y no renovables; cuenta con una población de cultura produc-tiva; geográfi camente tiene una ubicación es-tratégica y, actualmente, el Departamento está pasando por un proceso autonómico que está por consolidarse; lo que le dará mayor libertad de acción y un mejor aprovechamiento de sus oportunidades.

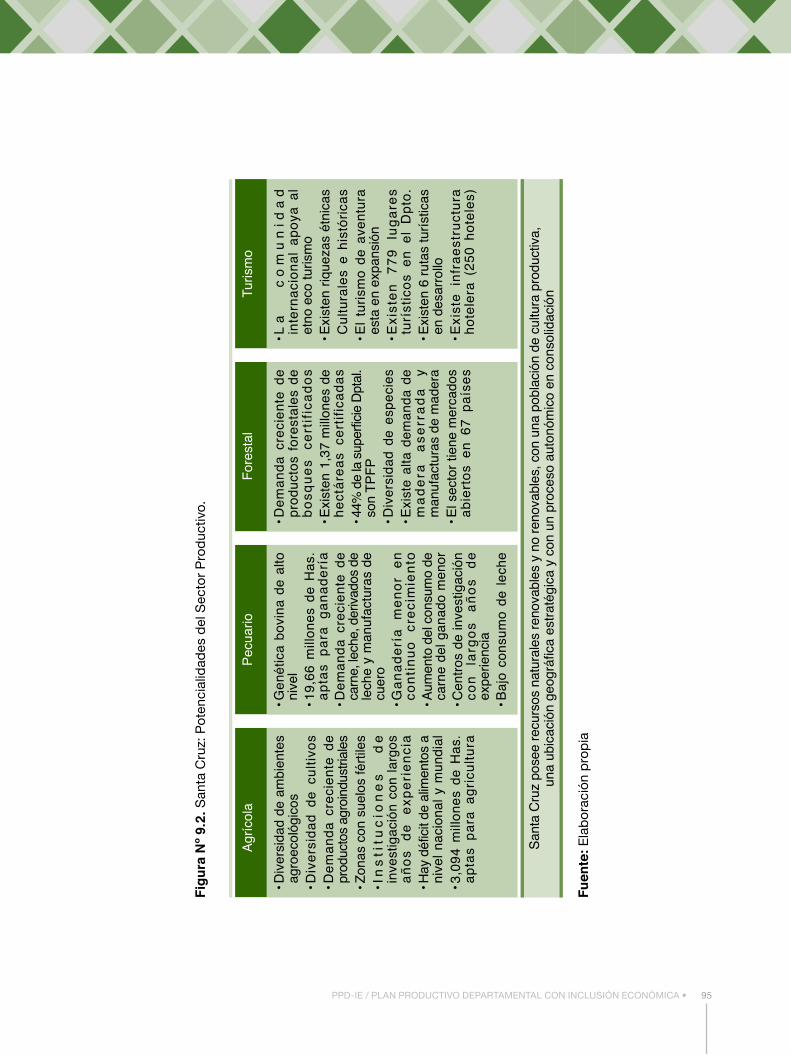

9.3.1 Potencialidades del Sector Agrícola.

En el Sector Agrícola, las potencialidades más importantes están relacionadas con la diver-sidad de ambientes agro-ecológicos que po-see el Departamento en las 5 Sub-regiones; lo que les permite a los productores realizar 2 campañas agrícolas por año. El Sector Agrí-cola también cuenta con diversidad de culti-vos; hay una demanda creciente de produc-tos agroindustriales dentro y fuera del país debida al défi cit de alimentos a nivel nacional y mundial. Además, Santa Cruz posee zonas con suelos fértiles que no necesitan aplica-ción de químicos para su producción y cuenta con 3,094 millones de Has.aptas para la agri-cultura. Cuenta el Sector, además, con insti-tuciones de investigación con largos años de experiencia.

9.3.2 Potencialidades del Sector Pecuario.

En el Sector Pecuario, se cuenta con genética bovina de alto nivel, desarrollada por la em-presa privada; se cuenta además, con aproxi-madamente 19,66 millones de hectáreas aptas para la ganadería; hay demanda creciente de carne, leche, derivados de leche (aunque bajo consumo per cápita de la misma) y manufactu-ras de cuero a nivel mundial. La ganadería me-nor se encuentra en continuo crecimiento, tal es el caso de la avicultura y de los bovinos de pelo y hay mayor demanda de carne de ganado menor. Se cuenta también en este Sector, con centros de investigación relativa al tema, con largos años de experiencia.

9.3.3 Potencialidades del Sector Forestal.

En el Sector Forestal, existe una demanda cre-ciente de productos forestales provenientes de bosques certifi cados; posee además alrededor de 1.37 millones de hectáreas certifi cadas; el 44% de la superfi cie total departamental son tierras de producción forestal permanente; hay diversidad de especies forestales y existe alta demanda de madera aserrada y manufacturas de madera. El Sector Forestal tiene, actualmen-te, mercados abiertos en 67 países del mundo.

9.3.4 Potencialidades del Sector Turismo.

En el Sector de Turismo, la comunidad interna-cional apoya los emprendimientos dirigidos al etno-eco turismo. Existen riquezas étnicas, cul-turales e históricas; el turismo de aventura está en expansión; hay 779 lugares turísticos en el Departamento; 6 rutas turísticas en desarrollo y una infraestructura hotelera de 250 hoteles.

PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA • 95

Figu

ra N

º 9.2

. San

ta C

ruz:

Pot

enci

alid

ades

del

Sec

tor

Pro

duc

tivo.

Fuen

te: E

lab

orac

ión

pro

pia

• PPD-IE / PLAN PRODUCTIVO DEPARTAMENTAL CON INCLUSIÓN ECONÓMICA96

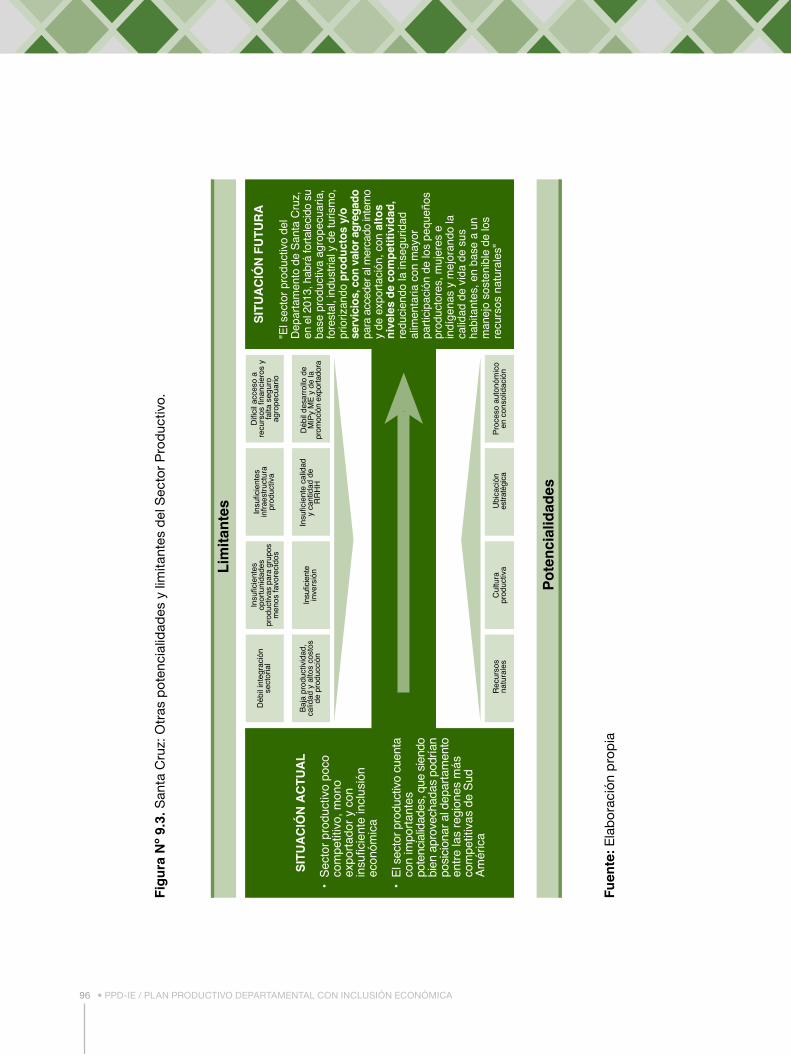

Figu

ra N

º 9.3

. San

ta C

ruz:

Otr

as p

oten

cial

idad

es y

lim

itant

es d

el S

ecto

r P

rod

uctiv

o.

Fuen

te: E

lab

orac

ión

pro

pia