Embed Size (px)

Citation preview

5

FLAVIA BARNA

GESTIUNEA PORTOFOLIILOR DE TITLURI FINANCIARE

6

CUPRINS OBIECTIVELE CURSULUI 6 CAPITOLUL I - ELEMENTE INTRODUCTIVE ÎN GESTIUNEA PORTOFOLIULUI

7

1.1. NoŃiunea de portofoliu investiŃional.Tipologie. 7 1.2.Gestiunea portofoliului investiŃional 9 1.3. Strategii de gestiune a portofoliului 11 CAPITOLUL 2 - CARACTERISTICI DE BAZ Ă ALE INSTRUMENTELOR FINANCIARE

15

2.1. Rentabilitatea instrumentelor financiare 15 2.2. Riscul instrumentelor financiare şi riscul portofoliului 18 2.3. Atitudinea investitorului faŃă de risc 25 CAPITOLUL III - EVALUAREA ŞI SELECłIA INSTRUMENTELOR FINANCIARE

43

3.1. Analiza fundamentală 43 3.1.1. Analiza acŃiunilor 46 3.1.2. Evaluarea acŃiunilor 52

3.1.1.1.Evaluarea acŃiunilor preferenŃiale sau privilegiate 52 3.1.1.2. Evaluarea acŃiunilor comune 53

3.1.3. Analiza obligaŃiunilor 56 3.1.4. Evaluarea obligaŃiunilor 62

3.1.4.1. Randamentul obligaŃiunii până la scadenŃă 63 3.1.4.2. Randamentul obligaŃiunii până la răscumpărare 63

3.2. Analiza tehnică 64 3.2.1.Instrumentele analizei tehnice 65

3.2.1.1.Graficele 65 3.2.1.2. Indicatorii de trend sau de urmărire 72

3.2.2.Utilizarea indicatorilor de presiune 77 CAPITOLUL IV - MODELE DE SELEC łIE ŞI DE GESTIUNE A UNUI PORTOFOLIU INVESTI łIONAL

89

4.1.Modelul Markowitz 90 4.1.1. SelecŃia unui portofoliu alcătuit din trei instrumente

financiare 92

4.1.2. SelecŃia unui portofoliu alcătuit din „n” instrumente financiare:

95

4.2. Modelul de piaŃă 100 4.3. Modelul de evaluare a activelor financiare - C.A.P.M. 106 4.4. Modelul de arbitraj –A.P.T. 111 CAPITOLUL V - M ĂSURAREA PERFORMANłEI GESTIUNII PORTOFOLIILOR

127

5.1. Metoda Treynor 128 5.2. Metoda Sharpe 133 5.3. Metoda Jensen 123 BIBLIOGRAFIE 144

7

OBIECTIVELE CURSULUI

Investitorii au obiective distincte care pot părea incompatibile sau care

nu se pot armoniza prin intermediul unei funcŃii obiectiv. O soluŃie a acestor probleme o constituie gestiunea portofoliului care abordează şi integrează aspecte legate de profilul de risc al investitorilor şi aşteptările lor faŃă de nivelul de rentabilitate, orizontul şi universul investiŃional, filosofia şi stilul investiŃional.

PieŃele de capital sunt o componentă a activităŃii economice şi financiare a societăŃilor, organismelor bancare şi colectivităŃilor publice care funcŃionează într-o economie de tip concurenŃial, căci mobilizează o parte însemnată a resurselor financiare ale acestora. Instrumentele financiare cu care se operează pe aceste pieŃe au devenit din ce în ce mai numeroase şi mai complexe, ca şi operaŃiunile care se desfăşoară prin intermediul acestor instrumente.

Caracteristicile mediului de afaceri determină o nuanŃare în momentul elaborării strategiei de selecŃie şi de gestiune. Identificarea oportunităŃilor de a investi, cuantificarea riscului aferent, alegerea sectorului economic care va înregistra creşteri în perioada următoare.

Lucrarea de faŃă se adresează cu prioritate studenŃilor economişti înscrişi la forma de învăŃământ la distanŃă, fiind concepută pentru a răspunde cerinŃelor formulate în fişa disciplinei Gestiunea portofoliilor de titluri şi încearcă să prezinte principalele aspecte teotetico-aplicative legate de selecŃia unui portofoliu de titluri financiare. În acest sens sunt prezentate câteva elemente introductive în gestiunea portofoliului, caracteristicile de bază ale instrumentelor financiare (riscul şi rentabilitatea), metodele de evaluare şi selecŃie a instrumentelor financiare şi principalele modele de selecŃie şi de gestiune a unui portofoliu investiŃional.

RelaŃia existentă între rentabilitate şi risc pe de o parte şi diversificarea portofoliului pe de altă parte sunt două principii fundamentale care permit investitorilor să alcătuiască un portofoliu conform cu obiectivele de rentabilitate şi de risc pe care şi le aleg. Pentru a realiza acest lucru, ei trebuie să posede un capital minim, să deŃină cunoştinŃe de specialitate sau să apeleze la cei care le au, şi să observe atent evoluŃia fiecărui instrument financiar.

Indiferent de tipul de investitor, de atitudinea sa faŃă de risc, de cultura şi stilul investiŃional, implementarea unei strategii de gestiune poate determina obŃinerea unei poziŃii privilegiate pe piaŃă sau maximizarea raportului rentabilitate-risc. Prin intermediul strategiilor, investitorii pot să-şi exprime şi să-şi promoveze mai amplu interesele financiare.

Aspectele teoretico-metodologice legate de gestiunea portofoliului sunt însoŃite de exemple practice rezolvate sau/şi propuse spre rezolvare, precum şi de întrebări de autoevaluare.

8

CAPITOLUL I

ELEMENTE INTRODUCTIVE ÎN GESTIUNEA PORTOFOLIULUI

Complexitatea şi diversitatea activităŃii economice determină fiecare subiect economic să gestioneze mai mult sau mai puŃin sistematic, mai mult sau mai puŃin profesional un anumit tip de portofoliu. Categoriile de subiecŃi economici care se găsesc cel mai adesea în situaŃia de gestionari de portofolii sunt investitorii instituŃionali (societăŃile de servicii de investiŃii financiare, societăŃile de administrare, societăŃile de asigurări) şi, nu în ultimul rând, persoanele fizice (investitori individuali). În acest context, vom prezenta principalele noŃiuni privind portofoliul investiŃional şi gestionarea acestuia.

1.1. NoŃiunea de portofoliu investiŃional.Tipologie.

În literatura de specialitate portofoliul este definit printr-o multitudine de abordări. În sensul cel mai general, portofoliul investiŃional poate fi definit ca fiind o combinare de instrumente financiare care se caracterizează prin proporŃia titlului pe care îl deŃine sau doreşte să îl deŃină un investitor1.

O altă abordare a portofoliului este aceea conform căreia portofoliul reprezintă un grup de active financiare pe care le deŃine un investitor2.

Dacă se are în vedere obiectivul investiŃional şi, respectiv cerinŃele investitorului, portofoliul investiŃional este acea combinare de instrumente financiare, determinată de atitudinea faŃă de risc, orizontul de timp al investiŃiei, capitalul disponibil şi obiectivul investiŃional, deŃinută de investitor în vederea obŃinerii unor avantaje.

Portofoliul investiŃional poate fi clasificat după mai multe criterii, în funcŃie de scopul urmărit.

I) Un prim criteriu este gruparea lor în raport cu tipul instrumentelor financiare care intră în structura lor, când se disting următoarele categorii de portofolii:

• portofolii de acŃiuni; • portofolii de obligaŃiuni; • portofolii alcătuite din instrumente specifice pieŃelor monetare

şi valutare; • portofolii echilibrate.

1 Quittard-Pinon, F. –“Marches des capitaux et theorie financiere”, Ed. Economica, Paris, 1993, pag.70 2 Ross, S., Westerfield, R., Jordan, B. – “Fundamentals of corporate finance”, fourth edition, McGaw-Hill, 1998, pag. 370

9

A. Portofoliile de acŃiuni se caracterizează prin faptul că sunt alcătuite exclusiv din instrumente financiare care conferă un drept de proprietate asupra emitentului şi pot fi grupate în funcŃie de strategiile investiŃionale şi modul de selectare a acŃiunilor în: portofolii de creştere agresivă – urmăresc creşterea maximă a capitalului,

fiind utilizate de cele mai multe ori în cazul strategiile speculative; portofolii de creştere – urmăresc investiŃiile în societăŃile comerciale , care

au o creştere constantă şi continuă, superioară valorilor medii înregistrate pe piaŃă;

portofolii de creştere şi venit – urmăresc investiŃiile în societăŃile comerciale , consolidate, care conferă simultan atât potenŃial de creştere, cât şi venituri sub formă de dividende;

portofolii de venit – urmăresc investiŃiile în societăŃile comerciale care au un randament ridicat al dividendelor (domeniul financiar-bancar);

portofolii specializate – urmăresc investiŃiile în societăŃi comerciale din anumite sectoare sau regiuni;

portofolii „umbr ă” – urmăresc modelarea cât mai exactă a unui anumit indice bursier, oferind rentabilităŃi similare celor oferite de evoluŃia indicelui bursier;

portofolii ‚interna Ńionale” – constituite pentru valorificarea oportunităŃilor investiŃionale din diverse regiuni ale lumii şi pentru diversificarea riscurilor.

B. Portofoliile de obligaŃiuni se caracterizează prin faptul că sunt alcătuite exclusiv din obligaŃiuni, iar gruparea lor se face în funcŃie de tipul instrumentelor de credit care le compun, în: portofolii de obligaŃiuni guvernamentale care au în structură numai

obligaŃiuni emise de stat şi administraŃiile publice locale; portofolii de obligaŃiuni emise de societăŃi comerciale din sectorul public

sau privat sunt alcătuite din diferite clase de obligaŃiuni (obligaŃiuni clasice, obligaŃiuni convertibile în acŃiuni, obligaŃiuni cu rata dobânzii fixă, variabilă sau indexată);

portofolii mixte care au în componenŃă diferite clase de obligaŃiuni emise de stat sau societăŃi comerciale;

portofolii interna Ńionale alcătuite din euro-obligaŃiuni sau obligaŃiuni străine.

C. Portofoliile monetare sau valutare au în componenŃă instrumente specifice pieŃei monetare sau/şi valutare. D. Portofoliile mixte sunt formate pentru a atomiza riscurile investiŃionale şi de a obŃine un nivel cât mai ridicat de rentabilitate, fiind alcătuite dintr-o mare varietate de instrumente financiare de tipul acŃiunilor, obligaŃiunilor şi instrumentelor pe piaŃa monetară.

II) Alt criteriu de clasificare a portofoliilor are în vedere relaŃia risc-venit. Acestea pot fi grupate în: portofolii nonriscante care pun accent pe reducerea riscului (caz în care

veniturile sunt reduse);

10

• portofolii securizate care urmăresc minimizarea riscurilor; • portofolii prudente care urmăresc un raport optim între rentabilitate-risc,

în condiŃii de risc acceptabile de către investitor; portofolii rentabile care pun accent pe maximizarea rentabilităŃii,

indiferent de nivelul de risc: • portofoliu speculativ, care urmăreşte obŃinerea de venituri rapide,

acceptând un risc ridicat; • portofoliu de creştere, care urmăreşte plasarea capitalului în instrumente

cu şanse mari de câştig, dar şi cu grad ridicat de risc; portofolii clasice, care pun accentul pe corelaŃia risc-venit, urmărind

obŃinerea unor venituri peste medie, în condiŃiile în care acceptă un anumit grad de risc.

III) Portofoliile mai pot fi clasificate şi sub aspectul regimului fiscal, când se face referire la: portofolii exonerate care cuprind numai instrumente financiare exonerate

de la plata impozitelor şi taxelor fiscale; portofolii impozabile care cuprind instrumente financiare care generează

venituri supuse regimului impozitării. IV) Din punctul de vedere al omogenităŃii instrumentelor care compun

un portofoliu, portofoliile pot fi delimitate în două mari categorii: • portofolii echilibrate , compuse dintr-o întreagă varietate de

instrumente financiare (acŃiuni, obligaŃiuni, instrumente ale pieŃei monetare, devize, etc.)

• portofolii specializate incluzând instrumente financiare din aceeaşi clasă.

Pentru un investitor decizia de a investi capitalul deŃinut în instrumente financiar se bazează pe strategia investiŃională adoptată, pe selecŃia instrumentelor financiare şi găsirea combinaŃiei optime a acestora într-un portofoliu, gestionarea acestuia în funcŃie de aversiunea faŃă de risc a investitorului şi nivelul de rentabilitate aşteptat de acesta. 1.2.Gestiunea portofoliului investiŃional

Gestiunea portofoliului poate fi privită ca ansamblul tehnicilor,

metodelor, modelelor de selecŃie a instrumentelor financiare pentru determinarea combinaŃiei optime a acestora din punct de vedere al raportului rentabilitate – risc.

În consecinŃă, deciziile de gestiune3 care trebuie luate în cazul unui portofoliu se referă cu precădere la riscul şi randamentul portofoliului . Dacă instrumentele financiare emise de societăŃi diferite sunt combinate într-un portofoliu investiŃional şi sunt cunoscute beneficiile aşteptate, dispersia şi

3 Arnold, G.- Corporate Financial Management, Financial Times, Pitman Publishing, London, 1998

11

covarianŃele beneficiilor pentru fiecare instrument, atunci pot fi determinate rentabilitatea şi riscul întregului portofoliu investiŃional.

Obiectivul investiŃional este maximizarea valorii capitalizate a beneficiilor viitoare în cazul constituirii unui portofoliu. De vreme ce viitorul nu este cunoscut cu certitudine trebuie aşteptat sau anticipat ( se poate considera că rata capitalizării beneficiului variază în funcŃie de risc). Atunci când există mai multe instrumente financiare riscante, un investitor poate să reducă riscul întregului portofoliu fără să accepte un venit mai scăzut. Investitorul are nevoie să-şi reducă riscul şi o poate face prin diversificarea portofoliului.

ExperienŃa arată că este “suficient” un portofoliu de circa douăzeci de instrumente pentru a obŃine un efect de portofoliu care asigură minimizarea riscului diversificabil. Această abordare a sedus, determinând apariŃia modelelor de selecŃie strategică şi de gestionare a portofoliilor.

În capitolele următoare vom prezenta principalele modele de selecŃie şi gestiune a unui portofoliu, dar indiferent de modelul adoptat investitorul trebuie să respecte câteva reguli pentru a înregistra performanŃele scontate:

Prima regulă: este recomandat “să nu se pună toate ouăle în acelaşi coş”. Această maximă a permis numeroşilor investitori să evite să fie tributari situaŃiilor aleatorii ale evoluŃiei unui singur titlu.

În vederea asumării unui risc cât mai mic, la întocmirea unui portofoliu de acŃiuni trebuie luată în calcul o gamă diversă de acŃiuni. Specialiştii în materie susŃin că, un portofoliu trebuie să conŃină cel puŃin 7 tipuri de acŃiuni diferite pentru a preveni o pierdere prea mare în portofoliu, atunci când una dintre acŃiuni sau chiar mai multe înregistrează o cădere bruscă. Totodată, este foarte importantă şi diversificarea acŃiunilor pe sectoare de activitate.

A doua regulă: instrumentele sunt independente în mod real unele faŃă de altele, adică nu prezintă sinergii semnificative.

Nici un expert în materie, nu poate stabili cu precizie momentul optim al vânzării unei valori mobiliare, ca atare se recomandă fixarea unei rate dorite a profitului, vânzarea urmând să aibă loc în momentul în care respectivul grad de profitabilitate a fost atins.

De cele mai multe ori când un investitor constată că preŃul pe piaŃă al acŃiunii deŃinute are un trend ascendent, mai aşteaptă căutând să obŃină un profit suplimentar , dar adesea nu reuşeşte decât să vadă cum preŃul scade sau, mai mult, cum pierde total posibilitatea vânzării.

A treia regulă : rentabilitatea unui portofoliu este legată de numărul de instrumente din componenŃa acestuia.

Igor Ansoff4 a precizat, încă din 1965, riscurile inerente diversificării exagerate a portofoliilor:

1. Investirea în instrumente financiare diferite antrenează cheltuieli considerabile, care afectează negativ rentabilitatea. Ceea ce I. Ansoff numeşte costul de acces la un nou activ (instrument) depinde mai puŃin de importanŃa

4 Ansoff I., Corporate Strategy, McGraw Hill, 1965

12

tranzacŃiei şi mai mult de cheltuielile de “învăŃare”, de deprindere cu specificul noilor instrumente;

2. Managementul unui număr mare de instrumente diferite este foarte costisitor, datorită lipsei sinergiei şi diluării pronunŃate a atenŃiei investitorilor.

Aceste reguli se pot aplica atât în momentul construirii portofoliului, cât şi în cazul optimizării acestuia.

1.3. Strategii de gestiune a portofoliului

Gestiunea portofoliului este o activitate permanentă prin care se operează modificări în structura portofoliului, modificări determinate de informaŃii, analize şi prognoze privind evoluŃiile variabilelor determinante pentru rentabilitatea şi riscul instrumentelor din compoziŃia portofoliului5.

Obiectivul general urmărit de gestiunea eficientă a portofoliului este găsirea celei mai performante combinaŃii de instrumente la un nivel de risc dat, respectiv cel pe care investitorul este dispus în mod subiectiv să şi-l asume. Acestui obiectiv general i se circumscriu o serie de alte obiective: rentabilitate, securitate, protecŃia puterii de cumpărare, lichiditate6.

În vederea atingerii acestor obiective, investitorul poate alege strategia pasivă sau strategia activă.

Strategia pasivă7 corespunde deŃinerii instrumentelor pe perioade îndelungate de timp, cu puŃine modificări operate asupra structurii portofoliului. Acest tip de gestiune presupune constituirea unui portofoliu în care preponderente sunt obligaŃiunile, iar structura sa este modificată ca urmare a schimbării preferinŃelor investitorului sau ca urmare a schimbării ratei dobânzii fără risc.

În categoria strategiilor pasive sunt incluse: A)Strategia de tip “cumpără şi păstrează” (buy – and – hold

policy), care presupune identificarea instrumentelor financiare care prezintă un randament atractiv la un nivel al volatilităŃii cuprins între limitele stabilite de investitor – în fapt cea mai simplă metodă de gestiune; Această strategie presupune că portofoliul constituit iniŃial nu îşi modifică structura în decursul intervalului de deŃinere a acestuia. Acest tip de strategie presupune alocarea unui timp redus pentru gestionarea portofoliului, deoarece structura stabilită iniŃial de investitor este considerată optimă pentru întregul orizont investiŃional. Astfel, dacă spre exemplu, un investitor a stabilit prin strategie o structură a portofoliului de 60% acŃiuni şi 40% instrumente cu risc redus, el va menŃine această structură indiferent de evoluŃiile înregistrate pe piaŃă într-un interval de timp.

5 Zentes J. , - Portofolio Selection, Prentice Hall, 1998 6 Buglea A., - Întreprinderea şi piaŃa financiară, Ed. Mirton, Timişoara 1999, pag.218 7 Strong, R. – Portofolio construction, management and protection, 2end edition, South-Western College Publishing, 2000

13

Dacă valoarea de piaŃă a acŃiunilor va creşte atunci se va înregistra şi o creştere a valorii portofoliului, deoarece între cele două variabile există o corelaŃie de tip liniar. Deşi una inactivă, strategia generează profituri care depind de evoluŃia preŃului activelor pe piaŃa bursieră. Cu cât proporŃia acŃiunilor în cadrul portofoliului este mai mare cu atât este mai avantajoasă o creştere a valorii de piaŃă a acestora, dar efectul este opus în cazul în care valoarea de piaŃă a acŃiunilor scade.

B) Strategia de tip indice bursier presupune crearea unui portofoliu care va copia structura coşului unui indice bursier. Evaluarea performanŃei vizează modul în care portofoliul reuşeşte să urmărească evoluŃiile indicelui, utilizându-se în acest scop “eroare de urmărire” (Eu), dată de relaŃia:

indiceportu RRE −= (1.1)

unde: Rport, Rindice – ratele de rentabilitate calculate pentru un portofoliu oarecare, respectiv pentru un portofoliu umbră.

Această strategie este mai elaborată, în situaŃia în care structura portofoliului este identică cu cea a indicelui, permiŃând chiar acoperirea riscului de scădere a cursurilor prin operaŃiuni pe pieŃele la termen.

Strategia activă8 presupune deŃinerea instrumentelor pe perioade scurte de timp, cu frecvente modificări ale structurii portofoliului, structură în care acŃiunile sunt preponderente. Efectul deŃinerii acestor instrumente constă tocmai în aspectul dinamic al gestiunii, care urmăreşte identificarea instrumentelor supracotate sau subcotate existente pe piaŃă şi vânzarea sau cumpărarea lor în scopul rentabilizării portofoliului. OpŃiunea investitorului pentru o asemenea strategie permite creşteri progresive ale rentabilităŃii, însă necesită realizarea permanentă de previziuni asupra evoluŃiilor mediului economic şi asupra pieŃei de capital, analiza valorii intrinseci a instrumentelor pornind de la performanŃele financiare actuale şi de perspectivă, exploatarea promptă a anomaliilor prezente pe piaŃă în privinŃa cotaŃiei instrumentelor, prin tranzacŃii de vânzare sau cumpărare.

Indiferent de strategia adoptată, principalii factori care afectează performanŃele portofoliului sunt, în principiu, următorii:

• natura instrumentelor care compun portofoliul – instrumentele emitenŃilor de dimensiuni mici sau recent intraŃi pe piaŃă vor avea aproape în toate cazurile o volatilitate mai ridicată decât cea a unor instrumente similare emise de societăŃi consacrate;

• gradul de diversificare a portofoliului – prin numărul de instrumente care compun; un portofoliu va permite întotdeauna scăderea volatilităŃii prin eliminarea riscurilor specifice;

8 Grosse, R., Kujawa, D., - International business. Theory and Managerial Applications, Richard D. Irwin Inc., SUA 1988

14

• măsura în care managerul portofoliului recurge la credite în încercarea de a creşte performanŃa de gestiune – utilizarea frecventă a unor asemenea tehnici va spori volatilitatea portofoliului;

• măsura în care managerul portofoliului încearcă să sincronizeze piaŃa sau să diminueze riscurile, prin operaŃiuni de hedging – achiziŃionarea de instrumente derivate de tipul contractelor futures sau al opŃiunilor pe aceste contracte, sau sporirea lichidităŃii portofoliului în cazul anticipării unui declin al pieŃei de capital.

Pe lângă strategia adoptată, gestiunea portofoliului trebuie să răspundă unor principii de bază prezentate sintetic în tabelul nr. 1.1:

Tabelul nr. 1.1

Principii de gestiune a portofoliului

Principii de bază DirecŃii de acŃiune Politici investiŃionale Nimic nu este sigur Diversificarea Stabilirea unei ponderi

maxime pentru fiecare instrument inclus în

portofoliu (de ex. sub 3%). Capitalul pierdut se

înlocuieşte greu Vânzarea rapidă a instrumentelor în

scădere

Impunerea unei limite maxime a pierderilor

SpeculaŃiile pe termen scurt sunt periculoase

Păstrarea instrumentelor pe

termen lung

Sporirea deŃinerilor la scăderea cursurilor, dar

numai după o analiză atentă a cauzelor scăderii

InflaŃia erodează puterea de cumpărare

Constituirea unui portofoliu care să

compenseze inflaŃia

Investirea a cel puŃin 50% din portofoliu în acŃiuni

Calitatea primează. O administrare bună a unei companii rămâne bunul cel mai de preŃ al

acesteia

Cumpărarea instrumentelor emise

de companii bine administrate şi

finanŃate

Stabilirea unei liste de instrumente financiare promiŃătoare ce vor fi

achiziŃionate dacă cursul lor va scădea sub o anumită

limită Cumpărarea de

instrumente ieftine nu comportă riscuri şi

merită să fie eficientă

Identificarea instrumentelor subevaluate

Cumpărarea de valori instrumente financiare atunci când este atins

pragul de cumpărare (fixat anterior)

15

Gestiunea portofoliului urmăreşte, în ultimă instanŃă, optimizarea deŃinerii de instrumente financiare. Optimul nu are, însă, aceiaşi semnificaŃie pentru toŃi investitorii, deoarece ei au grade diferite de toleranŃă şi aversiune în ceea ce priveşte expunerea faŃă de risc. În funcŃie de atitudinea pe care o dezvoltă faŃă de risc, investitorul singular va alege o anumită combinaŃie de instrumente financiare pe care o consideră optimă în funcŃie de strategia adoptată.

Concepte şi noŃiuni de reŃinut Portofoliu Gestiunea portofoliului Obiectiv investiŃional Strategia de gestiune activă Strategia de gestiune pasivă Strategia de tip „cumpără şi păstrează” Strategia de tip indice bursier Principii de gestiune Întreb ări de autoevaluare 1. Ce este un portofoliu de titluri financiare? 2. În ce constă o gestiune performantă a portofoliului? 3. Care este principalul obiectiv investiŃional? 4. PrezentaŃi comparativ strategia de gestiune activă şi pasivă. 5. DefiniŃi strategia de tip „cumpără şi păstrează”. 6. În ce constă strategia de tip indice bursier? 7. Care sunt principiile de gestiune? Bibliografie suplimentară de studiu 1. Amenc Noel, Le Sourd Veronique – Theorie du Portefeuille et Analyse e sa Performance, Ed. Economica, Paris, 2002, pag.9-35. 2. Barna Flavia – PiaŃa de capital. Analize şi strategii investiŃionale, Ed. UniversităŃii de Vest, Timişoara, 2004, pag.59-83. 3. Cazan Emil, Cuzman Ioan, Dima Bogdan, Eros-Stark Lorant, Fărcaş Pavel - Gestiunea portofoliilor de titluri finanicare, Editura UniversităŃii de Vest, Timişoara, 2004, pag.3-33. 4. Dragotă Victor, Dragotă Mihaela, Dămian Oana, Mitrică Eugen – Gestiunea portofoliului de valori mobiliare, Ed. Economică, Bucureşti, 2003, pag.11-34. 5. Stancu Ion şi colab. – PieŃe financiare şi gestiunea portofoliului, Ed. Economică, Bucureşti, 2004, pag.93-120.

16

CAPITOLUL 2 CARACTERISTICI DE BAZ Ă

ALE INSTRUMENTELOR FINANCIARE

Problematica determinării rentabilităŃii şi riscului instrumentelor financiare şi a unui plasament format din mai multe instrumente financiare este esenŃială în procesul de gestiune al unui portofoliu. În acest capitol vom prezenta principalele aspecte privind rentabilitatea şi riscul instrumentelor financiare. 2.1. Rentabilitatea instrumentelor financiare

În termeni financiari, rentabilitatea este definită uneori sub forma câştigului obŃinut ca urmare a deŃinerii unui instrument financiar pe o perioadă de timp.

Astfel, rentabilitatea a unui instrument financiar (R) este dată de venitul (D) obŃinut de investitor ca recompensă a investiŃiei (dividend în cazul acŃiunilor sau dobânda în cazul obligaŃiunilor) şi câştigurile din creşterea cursului instrumentelor financiare pe piaŃă, adică diferenŃa dintre preŃul curent (P1) şi preŃul în momentul cumpărării (P0). Astfel, rata rentabilităŃii aritmetice este definită ca raport între veniturile aduse de respectivul titlu şi valoarea sa iniŃială:

1 0

0

100D P P

RP

+ −= × (2.1)

Aceasta rată a rentabilităŃii este definită ca o rată postcalculată. Formula este generalizată, ea făcând abstracŃie de costurile tranzacŃiilor şi impozitarea dividendelor, dobânzilor sau a tranzacŃiilor efectuate cu instrumentele financiare, aspecte care nu pot fi neglijate în economia reală.

Rata de rentabilitate mai poate fi calculată utilizând logaritmii, conform formulei:

R = ln (0

1

P

DP +) (2.2)

Determinarea ratei de rentabilitate logaritmice este utilă atunci când se presupune că rentabilităŃile urmează o lege normală sau log-normală de probabilitate pentru că tinde să diminueze variaŃiile extreme pozitive. Când variaŃiile pozitive ale preŃului (cursului) sunt mari atunci rentabilitatea logaritmică este mai mică decât rentabilitatea aritmetică. In gestiunea portofoliului este importantă rata de rentabilitate medie aritmetică care se calculează pornind de la formula:

17

∑=

=n

i

i

n

RR

1

(2.3)

unde Ri = rata de rentabilitate în perioada i, n = numărul de rate de rentabilitate ce participă la determinarea ratei medii de rentabilitate.

Rentabilitatea medie geometrică se determină ca fiind rădăcina de ordinul n a produselor celor n valori de rentabilitate :

1)1(

1

1

−

+= ∏=

nn

iiRR (2.4)

Una dintre problemele care poate apărea la utilizarea acestui tip de

medie este faptul că de multe ori rentabilitatea instrumentelor poate avea valori negative. În cazul în care numărul valorilor negative este par nu există probleme, deoarece prin înmulŃire semnul final devine pozitiv şi se poate extrage cu uşurinŃă rădăcina din produsul rezultat. În cazul în care numărul valorilor negative este impar, problema se complică, dar ea poate fi rezolvată prin folosirea ratelor de rentabilitate relative.

Rata de rentabilitate calculată prin formula (2.1) se referă la o perioadă t de deŃinere a titlului respectiv. Pentru gestiunea portofoliului de titluri este necesară rata de rentabilitate anuală (Ra), care să poată fi comparată cu alternativele de investiŃii din economie. Pentru anualizarea rentabilităŃii avem la dispoziŃie două metode.

1. Pornind de la ecuaŃia:

( )1 1t

aR R+ = + (2.5)

unde t reprezintă perioada (în ani sau fracŃiuni de an) pentru care s-a calculat rentabilitatea R, obŃinem rata anuală a rentabilităŃii:

1 1taR R= + − (2.6)

Prin această metodă se obŃine rata compusă a rentabilităŃii care presupune reinvestirea câştigului obŃinut la aceeaşi rată anuală a rentabilităŃii.

2. Calcularea rentabilităŃii anuale prin simpla raportare a rentabilităŃii calculate anterior la t:

a

RR

t= (2.7)

18

Pentru asigurarea comparabilităŃii rentabilităŃii în cadrul diferitor alternative de investiŃii trebuie luată în calcul şi rata inflaŃiei. Exprimarea rentabilităŃii în termeni reali porneşte de la formula lui Fisher:

( )( )1 1 1n rR R i+ = + + (2.8)

unde Rn – reprezintă rata nominală a rentabilităŃii (în preŃuri curente); Rr – este rata reală a rentabilităŃii; i – este rata înregistrată sau anticipată a inflaŃiei.

Din formula (2.8) putem exprima rata reală a rentabilităŃii:

1n

r

R iR

i

−=+

(2.9)

În termeni investiŃionali, ceea ce interesează este rentabilitatea scontată

( R ) sau cea aşteptată din deŃinerea unui anumit instrument financiar. Determinarea ei presupune o estimare a fluxurilor viitoare de venituri ce vor fi degajate de deŃinerea unui titlu.

1 2

1

... 1 tt

ii

R R RR R

t t =

+ + += = ∑ (2.10)

unde R1, R2...Rt – reprezintă rate anuale de rentabilitate înregistrate anterior; 1, 2...t – sunt anii în care s-a înregistrat rata anuală a rentabilităŃii.

Cum calcularea exactă a acestor fluxuri este imposibilă, cel mai adesea se apelează, la o extrapolare statistică a rentabilităŃilor anterioare. Se consideră, ca ipoteză de lucru, că în viitor tendinŃa se va păstra, relativ în aceiaşi parametri.

Seria statistică poate fi compusă din ratele rentabilităŃii înregistrate lunar, săptămânal sau la fiecare şedinŃă. Pe baza frecvenŃelor absolute de apariŃie se calculează frecventele relative. Pentru a studia speranŃa matematică de a realiza in viitor o anumită rentabilitate este necesară studierea legii de probabilitate care modelează cel mai bine repartiŃia ratelor de rentabilitate. Numeroasele studii efectuate pe baza unor serii statistice de date au condus la concluzia ca legea de repartiŃie care aproximează foarte bine distribuŃia ratelor rentabilităŃii este legea normală. Pe baza acestora, se poate calcula speranŃa matematica de obŃinere a rentabilităŃii, prin determinarea valorii medii a rentabilităŃii individuale, astfel:

∑=

=n

i

ii pRt

R1

*1

(2.11)

unde Ri şi pi sunt rata rentabilităŃii, respectiv, probabilitatea de apariŃie la momentul i, n este numărul de observaŃii statistice, iar t este anul in care s-a înregistrat rata anuală de rentabilitate.

19

2.2. Riscul instrumentelor financiare şi riscul portofoliului Estimarea cursurile viitoare ale instrumentelor financiare nu se poate

realiza cu certitudine de către investitori sau managerii de portofoliu. În acest context, rezultatul unei investiŃii nu poate fi determinat cu exactitate în avans, comportând un anumit risc. Riscul constituie o probabilitate de a înregistra o pierdere care poate fi considerată fie o pierdere reală de capital, fie un eşec în atingerea unei anumite speranŃe de câştig. Cu cât oportunitatea de investiŃie este mai incertă, cu atât probabilitatea de a pierde este mai mare şi riscul creşte.9 Riscul, în teoria financiară, nu are o conotaŃie total negativă. Riscul poate fi asociat incertitudinii în realizarea rentabilităŃii scontate, deci poate îmbrăca atât forma unei pierderi cât şi forma unui câştig nesperat. Riscul investiŃiei într-un portofoliu de instrumente financiare va fi determinat de posibilitatea apariŃiei de diferenŃe între rentabilitatea aşteptată şi cea înregistrată efectiv. Există mai multe accepŃiuni pentru definirea riscului şi anume: - sacrificiul unui avantaj imediat sau absenŃa unui consum imediat în schimbul unor avantaje ulterioare; - pierderea unui avantaj cert şi imediat din achiziŃia unui activ real sau din consumarea unui serviciu contra unui avantaj viitor şi incert din investiŃia în instrumente financiare; - incertitudinea asupra valorii unui bun financiar ce se va înregistra la o dată viitoare.10 Principalele categorii de riscuri care trebuie considerate în contextul unui portofoliu de instrumente financiare sunt:

• riscul infla Ńional: este riscul ca moneda să îşi piardă valoarea de cumpărare în timp ce preŃurile cresc, situaŃie în care rentabilitatea nominală a unui portofoliu trebuie corelată cu rata inflaŃiei pentru a obŃine rata reală a rentabilităŃii. Portofoliul trebuie să înregistreze o rentabilitate nominală în cel mai rău caz egală cu rata inflaŃiei pentrua asigura cel puŃin păstrarea valorii investiŃiei;

• riscul unei afaceri: se referă la incertitudinea privind cererea pentru serviciile sau produsele pe care le poate oferi o societate şi abilitatea managerială de a aduce profit companiei ale cărei titluri sunt achiziŃionate. Titlurile unei societăŃi care nu înregistrează profit şi nici dezvoltare nu generează dividende şi nici creşterea valorii pe piaŃă, iar deŃinerea lor în portofoliu duce la scăderea rentabilităŃii acestuia;

• riscul opŃional: riscul apare în momentul necesităŃii alegerii unui titlu de valoare dintre mai multe existente, toate aparent potrivite, dar

9 Todea, A. – „Managementul investiŃiilor pe piaŃa de capital”, Casa CărŃii de ŞtiinŃă, Cluj-Napoca, 2003, pag. 23 10 Cazan, E., Cuzman, I., Dima, B., Eros-Stark, L., Fărcaş, P. – „Gestiunea portofoliilor de titluri financiare”, Ed. UniversităŃii de Vest, Timişoara, 2004, pag. 9

20

existând posibilitatea ca investitorul să aleagă unul cu performanŃe foarte scăzute;

• riscul momentului (conjunctural) : riscul de a suferi pierderi sau scăderi posibile ale câştigului prin cumpărări sau vânzări de titluri de valoare într-un moment prost ales. Cum piaŃa instrumentelor este în general volatilă, cursul acestora variind considerabil, momentul ales pentru tranzacŃionarea instrumentelor este deosebit de important, îndeosebi pentru strategiile speculative sau pentru instrumentele deŃinute perioade scurte de timp;

• riscul pieŃei: este legat de incertitudinea asupra nivelului viitoarelor preŃuri datorită schimbării atitudinii investitorilor. Cursul instrumentelor financiare pe o piaŃă este determinat atât de rezultatele economice ale emitentului cât şi de optimismul sau pesimismul investitorilor, care poate duce la mari schimbări în preŃul instrumentelor, chiar şi în cazul unei societăŃi foarte bine cotate;

• riscul creditului : este o măsură a valorii creditului societăŃii emitente. Riscul se referă la posibilitatea ca o societate să nu poată plăti dobânda sau capitalul în momentul în care a ajuns la scadenŃă;

• riscul vandalităŃii : riscul se referă la viteza şi la uşurinŃa cu care un titlu de valoare poate fi cumpărat sau vândut fără o schimbare majoră a preŃului. Pentru gestionarul de portofoliu este important atât să poată transforma în numerar titlurile deŃinute cât mai repede, dar şi să facă aceasta fără ca deciziile sale să nu influenŃeze semnificativ cursurile pe piaŃă (lucru care este valabil pe o piaŃă eficientă);

• riscul schimbării cadrului legislativ : riscul provine din posibilitatea apariŃiei schimbărilor cadrului legislativ sau la nivel guvernamental, care pot afecta valoarea instrumentelor cumpărate. LegislaŃia poate influenŃa pe de o parte activitatea economică sau situaŃia societăŃilor comerciale ale căror titluri sunt deŃinute ducând la scăderea valorii acestora. Pe de altă parte se poate influenŃa în mod direct rentabilitatea portofoliului, prin apariŃia sau creşterea impozitării veniturilor aduse de investiŃie sau prin creşterea comisioanelor de tranzacŃionare.

Multitudinea de exemplificări ale conceptului de risc este determinată

de complexitatea acestei categorii financiare, complexitate ce va însoŃi şi procesul metodologic de a surprinde şi de a previziona mărimea lui. Riscul este dependent de realizarea posibilă a unor evenimente cu un grad mare de incertitudine sau chiar aleatorii, care definesc natura şi evoluŃia pieŃelor financiare şi ale burselor de valori. Analiza riscului unui titlu financiar face parte din teoria deciziei, în condiŃii de incertitudine, utilizând calculul probabilistic. Măsurarea riscului cu ajutorul probabilităŃilor constă în acordarea de grade de adevăr cuantificate modificărilor posibile ale valorilor elementelor variabile sau aleatorii, care intervin într-un calcul global.

21

Riscul investiŃiei se asimilează cu dispersia rentabilităŃii în jurul valorii medii sau în jurul valorii anticipate a rentabilităŃii. Din motive statistice, datorită faptului că dispersia de selecŃie nu estimează absolut corect dispersia teoretică, va fi folosită formula:

∑=

−

−

−=

n

ii RR

n 1

22

1

1σ (2.12)

unde 2σ = dispersia de selecŃie Ri = rentabilitatea obŃinută în momentul i

−R= rentabilitatea medie

n = numărul de perioade

Abaterea medie pătratică ca măsură a riscului instrumentelor financiare este calculată prin rădăcina pătrată din dispersiei:

2σσ = (2.13) Abaterea medie pătratică este măsura dispersiei rentabilităŃilor de la valoarea medie. Astfel, se poate considera că valorile negative ale abaterilor sunt aferente riscului, iar valorile pozitive sunt aferente creşterii rentabilităŃii peste valoarea aşteptată. Simetria abaterilor faŃă de medie rezultă într-o probabilitate egală de înregistrare de valori pozitive şi negative. Riscul portofoliului nu este neapărat egal cu media ponderată a riscurilor instrumentelor financiare din care este compus, deoarece nu depinde numai de riscurile specifice instrumentelor financiare considerate în mod separat sau independent unul de altul, ci şi de măsura în care ele sunt influenŃate sau nu de anumite evenimente de pe piaŃa de capital. Astfel, riscul ataşat unui portofoliu este o combinaŃie între dispersiile fiecărui titlu din componenŃa sa, în funcŃie de ponderile de participare la formarea portofoliului. În cazul unui portofoliu constituit din două titluri, riscul se va exprima astfel:

2pσ = ijji xxxx σσσ ***2** 21

222

221 ++ (2.14)

unde: 2pσ - riscul portofoliului

21, xx - ponderile celor două titluri în portofoliu

ji22 ,σσ - abaterile medii pătratice ale rentabilităŃilor instrumentelor

ijσ - covarianŃa dintre abaterile probabile ale rentabilităŃilor în raport cu

speranŃa lor matematică

22

( )[ ] ( )[ ] ( )[ ] ( )[ ]iiiijj

n

siisij RERRERERERRERp

ssss−−=−−=∑

=

****1

σ

(2.15) unde: s = 1,2...n stări posibile ale naturii ps - probabilităŃile asociate fiecărei stări posibile a naturii

CovarianŃa dintre două variabile aleatoare cuantifică nivelul „dependenŃei” dintre cele două variabile.11 Între rentabilităŃile a două titluri se pot identifica trei tipuri de relaŃii în funcŃie de coeficientul de corelaŃie ijρ : corelaŃii pozitive, negative şi relaŃie

caracterizată prin lipsa oricărei corelaŃii între cele două titluri. a) când veniturile activelor financiare sunt corelate perfect pozitiv,

adică unei creşteri a rentabilităŃii titlului „i” îi corespunde o creştere în aceeaşi măsură a rentabilităŃii celui de-al doilea titlu „j”. Coeficientul de corelaŃie în acest caz este egal cu unu.

Timp Risc

R

Ri

j

Rentabilitate

i

jjR

iR

iσ2

Rentabilitate

2σj

a) b)

Figura 2.1. CorelaŃia perfect pozitivă între două titluri ce compun un portofoliu

Deoarece rentabilităŃile instrumentelor sunt total dependente, la fiecare creştere a rentabilităŃii portofoliului are loc o creştere direct proporŃională a 11 Stancu, I. – „FinanŃe. PieŃe financiare şi gestiunea portofoliului. InvestiŃii reale şi finanŃarea lor. Analiza şi gestiunea financiară a întreprinderii”, EdiŃia a treia, Editura Economică, 2002, pag. 286

23

riscului. Pe dreapta de corelaŃie rentabilitate-risc a unui astfel de portofoliu nu va exista nici o combinaŃie de titluri mai performantă decât deŃinerea integrală a unuia sau a altuia dintre titluri.

.222

constRRR

p

j

p

i

p

p ===σσσ

(2.16)

În această situaŃie diversificarea nu poate elimina riscurile. Riscul combinaŃiei instrumentelor, măsurat prin abaterea standard a rentabilităŃii, este chiar media aritmetică a riscurilor componentelor hârtiilor de valoare, folosind valorile pieŃei ca ponderi. În acest caz diversificarea nu determină reducerea riscului, ci numai menŃinerea lui la un nivel mediu. b) când veniturile activelor financiare sunt corelate perfect negativ, atunci când unei creşteri (scăderi) a rentabilităŃii titlului „i” îi corespunde o scădere (creştere), în aceeaşi proporŃie, a rentabilităŃii titlului „j”.

Rentabilitate Rentabilitate

RiscTimp

M

j

i

jR

iR

Rj

Ri

iσ σ

jb)a)

Figura 2.2. CorelaŃia perfect negativă între două titluri ce compun un portofoliu

Riscul unui astfel de portofoliu de titluri, care ar fi dependente total

negativ, este cel mai mic, iar o combinaŃie optimă echivalează cu reducerea riscului asociat portofoliului la zero.

ijjip xxxx σσσσ ***2** 2122

222

12 ++=

24

jiij σσσ ,1−= (2.17)

În această combinaŃie optimă, primii doi termeni ai ecuaŃiei sunt egalaŃi

(negativ) de termenul final, obŃinându-se astfel 2pσ = 0.

c) când veniturile activelor financiare sunt necorelate, caz în care rentabilităŃile celor două titluri variază în timp total independent, iar corelaŃia fiind egală cu zero.

Rentabilitate Rentabilitate

Timp Risc

i

j

iR

M

jR

iR

pR

jR

2σp i

σ2 2σj

b)a)

Figura2.3.CorelaŃia nulă între două titluri ce compun un portofoliu

AbsenŃa vreunei corelaŃii face ca riscul portofoliului să fie mai mic

decât riscul fiecărei componente luată în parte. Deoarece 0*****2***2 2121 == jiijij xxxx σσρσ ( ijρ fiind

egal cu 0), relaŃia devine:

222

221

2 ** jip xx σσσ += (2.18)

Ca urmare a diminuării riscului portofoliului de titluri independente, există o combinaŃie optimă între titlurile componente, care conduce la portofoliul cu varianŃă minimă absolută. Concluziile generale care se pot desprinde din analiza corelaŃiilor dintre rentabilităŃile instrumentelor financiare pot fi sintetizate astfel:

25

1. pentru titlurile corelate direct şi pozitiv, diversificarea nu aduce modificări importante deoarece riscul portofoliului, măsurat prin abaterea standard a venitului, este chiar media aritmetică a riscului instrumentelor care compun portofoliul;

2. dacă corelaŃia nu mai este perfectă, caracteristicile portofoliului capătă alte conotaŃii. Diversificând portofoliul, nu se câştigă nimic în ceea ce priveşte rentabilitatea, dar se obŃine un câştig pe planul riscului cu atât mai mult cu cât titlurile sunt într-o corelaŃie mai slabă. Astfel, diversificarea permite obŃinerea unui cuplu rentabilitate-risc superior calitativ;

3. plecând de la două titluri date este posibil, în anumite cazuri, să se obŃină portofolii cu un risc inferior fiecăruia dintre riscurile individuale. Acest lucru este posibil şi pentru titlurile riscante, fie independente, fie în corelaŃie inversă;

titluriNumar

Risc

Figura 2.4.Efectul diversificării în cazul titlurilor necorelate între ele

4. există în orice moment un portofoliu cu risc minim corespunzător unor

ponderi specifice ale instrumentelor în ansamblul portofoliului, cu excepŃia cazului când coeficientul de corelaŃie este -1, corespunzătoare situaŃiei când riscul acestuia poate fi chiar nul;

5. în cazul unui portofoliu cu „n” titluri necorelate între ele, diversificarea determină reducerea considerabilă a riscului, iar în cazul unui număr suficient de mare de componente, riscul general al portofoliului va tinde către zero.

26

2.3. Atitudinea investitorului faŃă de risc

Orice tip de investiŃii financiare este motivat prin prisma a trei criterii:

siguranŃa investiŃiei, lichiditatea instrumentelor investiŃionale şi rentabilitatea acestora.

SiguranŃa investiŃiei se referă la posibilitatea de recuperare a capitalului investit şi depinde de riscurile aferente investiŃiei efectuate. Pentru investitor o importanŃă deosebită îl prezintă plusul de valoare sau rentabilitatea obŃinută din dividendele, dobânzile încasate şi din creşterea cursului bursier al titlurilor financiare achiziŃionate. Toate categoriile de investitori, acordă o importanŃă deosebită lichidităŃii titlurilor financiare, care reflectă posibilitatea vânzării rapide şi cu costuri minime a acestora. Lichiditatea instrumentelor este direct proporŃională cu gradul de dezvoltare a pieŃei de capital.

Figura nr. 2.1.

Triunghiul magic al investiŃiilor financiare RENTABILITATE

SIGURANłĂ LICHIDITATE Sursa: Băileşteanu, Gheorghe, “Diagnostic, risc şi eficienŃă în afaceri”,

Editura Mirton, Timişoara, 1998, pag.326 Între cele trei elemente prezentate în figura nr. 2.1. apar uneori

conflicte: - între siguranŃă şi rentabilitate: un grad ridicat de siguranŃă al

capitalului investit este adesea legat de o rentabilitate mai scăzută; profituri mari se obŃin, de regulă, cu asumarea unor riscuri foarte mari;

- între lichiditate şi rentabilitate: titlurile financiare care au o lichiditate ridicată, înregistrează rate mai reduse ale rentabilităŃii.

27

Atitudinea faŃă de risc este un concept strâns legat şi explicat de conceptul de utilitate. Autorii Von Neumann 12şi Savage13 au demonstrat că preferinŃele oricărui individ pot fi reprezentat numeric printr-o funcŃie de utilitate, U(X).

FuncŃia de utilitate poate fi construită astfel încât opŃiunile individului între diverse alternative vor coincide cu acele alegeri care maximizează utilitatea aşteptată a individului, E[U(X)]. Formal, date fiind două jocuri cu rezultate aleatoare X1 şi X2, un individ care satisface axiomele utilităŃii aşteptate va prefera X1 lui X2 dacă şi numai dacă E[U(X1)] este mai mare decât E[U(X2)], în condiŃiile specifice ale unei funcŃii de utilitate pentru respectivul individ. Astfel, funcŃia de utilitate U(X) este o reprezentare completă a preferinŃelor individului, toate deciziile sale putând fi delegate complet altei părŃi care acŃionează conform principiului de maximizare a utilităŃii. Această reprezentare este fundamentală pentru abordările financiare moderne, în condiŃiile în care rezultatul final al oricărei decizii de investiŃii are în vedere, pe de o parte, riscurile pe care decidentul se hotărăşte să le suporte şi, de cealaltă parte, expunerile la risc care vor face obiectul acoperirii.

În funcŃie de forma pe care o ia funcŃia de utilitate de la un individ la altul, putem distinge trei tipuri de atitudini faŃă de risc :

- Plăcerea faŃă de risc; - Neutralitatea faŃă de risc; - Aversiunea faŃă de risc.

A. Plăcerea faŃă de risc În cazul acestui tip de atitudine faŃă de risc, curba utilităŃii totale este

convexă faŃă de origine, ceea ce sugerează o utilitate marginală crescătoare (vezi figura 2.2). Creşterea în utilitate resimŃită de o astfel de persoană ca urmare a măririi averii cu 100 u.m. este mai mare decât pierderea în utilitate pe care ar suporta-o ca urmare a reducerii averii cu 100 u.m.

În termenii unei decizii de investire, regretul pe care ea îl resimte ca urmare a pierderii unei sume de bani (100 u.m.) este mai redus decât satisfacŃia câştigării unei sume de bani de aceeaşi valoare. Pe ordonată marcajele sunt următoarele: U(X) reprezintă utilitatea asociată averii iniŃiale X, U(X)+100 reprezintă utilitatea în situaŃia măririi averii cu 100 de unităŃi, iar U(X)-100 desemnează utilitatea în cazul reducerii averii cu 100 de unităŃi.

12 Von Neumann, J.; Morgenstern, O., Theory of Games and Economic Behavior, , Princeton University Press, Princeton, New Jersey, 1944 13 Savage, L., Foundations of Statistics, John Wiley and Sons, New York, 1954

28

Figura nr.2.2. Curba de utilitate pentru atitudinea de plăcere faŃã de risc

Utilitatea U(X)+100 U(X) U(X) -100

X-100 X X+100 Averea

Dacă o persoană iubitoare de risc va trebui să aleagă între o investiŃie cu un profit cert (deci cu risc nul) şi una cu profit incert (deci riscantă), dar de aceeaşi valoare, el o va alege pe cea care are rezultatul incert, şi aceasta din simplul motiv că ceea ce ea apreciază în primul rând la o investiŃie este riscul acesteia.

B. Neutralitatea faŃă de risc Curba utilităŃii pentru această persoană poate fi trasată ca bisectoarea

celor două axe, abscisa şi ordonata, în aceste condiŃii utilitatea marginală fiind constantă: mărirea utilităŃii ca urmare a unui câştig suplimentar de 100 u.m. faŃă de averea prezentă este identică cu pierderea în utilitate ce are loc în cazul diminuării averii cu 100 u.m. (vezi figura nr.2.3.). Altfel spus, regretul resimŃit de această persoană pentru pierderea unei sume de bani este egal cu satisfacŃia câştigului unei sume de bani de aceeaşi mărime.

Figura nr.2.3. Curba de utilitate pentru atitudinea de neutralitate faŃă de risc

Utilitatea U(X)+100 U(X) U(X) -100

X-100 X X+100 Averea

29

C. Aversiunea faŃă de risc

Aversiunea faŃă de risc presupune o lege a utilităŃii marginale descrescânde14, curba de utilitate fiind în acest caz concavă faŃă de origine (vezi figura nr.2.4.). Ca urmare, creşterea utilităŃii rezultată din mărirea averii prezente cu 100 u.m. este mai mică decât reducerea în utilitate ce ar fi determinată de micşorarea averii cu 100 u.m. Cu alte cuvinte, regretul suferit de pierderea unei sume de bani este mai mare decât satisfacŃia câştigului unei sume de bani de aceeaşi valoare.

Figura nr.2.4. Curba de utilitate pentru atitudinea de aversiune faŃã de risc

Utilitatea U(X)+100 U(X) U(X) -100

X-100 X X+100 Averea Dacă o persoană cu aversiune faŃă de risc este pusă în faŃa unei opŃiuni

de investire între două active cu acelaşi câştig aşteptat, ea o va alege pe aceea care are cel mai redus risc şi va cere un câştig mai mare în situaŃia în care îşi asumă un risc mai ridicat.

Pentru a demonstra acest lucru, să considerăm că ne aflăm în situaŃia unui investitor cu aversiune faŃă de risc, ce doreşte să fructifice o sumă de bani de care dispune, pentru aceasta având două posibilităŃi: A) crearea unui depozit bancar la vedere, cu o rată anuală a dobânzii de 5%; B) investirea sumei respective într-o afacere care promite o rată anuală a profitului de 15% în situaŃia în care economia se află în stare de expansiune, şi de -5% dacă economia se confruntă cu o recesiune.

Ambele investiŃii oferă aceeaşi valoare a câştigului, 5%, cu singura deosebire că în cazul primei investiŃii avem de-a face cu un câştig sigur, în timp ce câştigul celei de-a doua investiŃii este unul aşteptat: (15% × 0,5 + (-5%) × 0,5 = 5%.

14 Prima formulare a acestei legi îi aparŃine lui Daniel Bernoulli, în lucrarea citată: "[The] utility resulting from any small increase in wealth will be inversely proportionate to the quantity of goods previusly possessed.", apud Bernstein, 1996.

30

Acest investitor va alege, cu siguranŃă, dată fiind aversiunea sa faŃă de risc, prima alternativă. Ea îi oferă acelaşi câştig cu cea de-a doua, dar prin neasumarea nici unui risc (crearea de depozite bancare în limitele valorii garantate prin lege este considerată a avea risc zero). Totuşi, cu o recompensă suficient de mare, concretizată într-o rată aşteptată a câştigului mai ridicată, investitorul cu aversiune faŃă de risc va fi dispus să accepte incertitudinea în locul certitudinii. Această recompensă pentru acceptarea incertitudinii poartă denumirea de primă de risc.

RelaŃia existentă între riscul perceput de investitori şi câştigul pe care aceştia şi-l prefigurează pentru a fi obŃinut dintr-o anumită investiŃie, denumit câştig acceptabil, este prezentată în figura nr.2.5.

Figura nr.2.5.

Câştigul acceptabil şi prima de risc

Câştig Instrument cu risc acceptat ridicat

Curba câştigului acceptabil Instrument cu risc Prima de risc redus Câştigul fără risc

Riscul perceput Din figura prezentată se poate observa că, pe măsură ce riscul perceput

al unei investiŃii este mai mare, cu atât va fi mai mare şi prima de risc, deci recompensa pe care investitorul o cere pentru a se implica în respectiva investiŃie.

Câştigul minim acceptabil este dat de cel pe care îl aduce investiŃia fără risc, adică aceea care garantează obŃinerea cu certitudine a unor fluxuri de numerar viitoare. Câştigul obŃinut fără a asuma un risc oferă investitorului o compensaŃie numai pentru renunŃarea la utilizările alternative ale fondurilor investite şi pentru suportarea riscului de inflaŃie în perioada de realizare a investiŃiei. Prima de risc - câştigul obŃinut peste câştigul fără risc - este inclusă în câştigul acceptabil al investitorului pentru activele riscante. Dacă, de

31

exemplu, rata câştigului la investiŃia fără risc ar fi 12%, rata acceptabilă a câştigului pentru un activ cu un grad scăzut de risc ar putea fi 15% (incluzând o primă de risc de 3%), în timp ce un activ mai riscant ar putea genera o rată acceptabilă a câştigului de 18% (cu o primă de risc mai mare, de 6%).

Gradul de aversiune faŃă de risc variază foarte mult de la un investitor la altul, de la un manager la altul, fiind o funcŃie de vârstă, personalitate, condiŃii financiare, conjunctură economică.

Una dintre cele mai frecvente erori care apar în descrierea atitudinii faŃă de risc a investitorului este dată de situaŃia care consideră speculatorul pe piaŃa de capital ca fiind iubitor de risc. Aceasta este o greşeală, deoarece acest tip de investitor nu investeşte pentru plăcerea de a suporta riscul, ci el este conştient de faptul că obŃinerea unui câştig mare pe termen scurt şi foarte scurt este însoŃită de asumarea unui risc mai ridicat şi recompensa pentru asumarea acestui risc poate fi consistentă.

Decizia de a risca depinde de două consideraŃiuni diferite.Prima consideraŃiune Ńine de plăcerea riscului. Există o plăcere sau o durere pe care o simŃim riscând.

În minŃile investitorilor, teama de a pierde este mult mai mare decât perspectiva unor câştiguri. Pentru cei mai mulŃi, o pierdere semnificativă depăşeşte cu mult dorinŃa unui câştig echivalent. Cercetătorii în ştiinŃa comportamentelor, Kahneman şi Tversky , studiind experienŃele lumii reale, au ajuns la o concluzie prezentată în figura 2.6. care descrie valoarea pe care potenŃialii investitori o atribuie câştigurilor sau piederilor. DiferenŃa dintre plăcere şi durere pentru un câştig egal constă tocmai în acest rezultat.

Figura 2.6. Câştigurile şi pierderile în percepŃia investitorilor

Plăcere

Câştig Pierdere

Durere

Plăcere redusă

Durere mare

32

A doua consideraŃiune Ńine de aversiunea la risc. În acest sens, se poate calcula satisfacŃia sau utilitatea adusă de o investiŃie, la un anumit nivel al riscului. Orice persoană care refuză un risc cu sorŃi egali în termeni băneşti are aversiune la risc. Dar ipoteza diminuării utilit ăŃii marginale arată că, exceptând angrenarea ocazională în jocuri de risc pentru a se distra, în general, toŃi oamenii ar trebui să aibă aversiune la risc. Ei ar trebui să refuze acceptarea riscului cu sorŃi echitabili, deoarece nu este echitabil şi în termenii utilităŃii pentru om.

Această constatare are două implicaŃii majore. Prima, oamenii cu aversiune la risc vor cheltui resurse pentru a găsi căi de reducere a riscului. A doua, oamenii care îşi asumă riscul trebuie să fie răsplătiŃi pentru aceasta. Cu cât riscul asumat este mai mare, cu atât răsplata trebuie să fie mai mare.

Investitorii pun întotdeauna în balanŃă riscul cu randamentul şi câştigul potenŃial, fapt pentru care titlurile financiare cu un grad înalt de risc trebuie să asigure venituri ridicate, deoarece în caz contrar nimeni nu va investi în asemenea instrumente financiare. PreferinŃele investitorului se îndreaptă către instrumente financiare care se caracterizează prin randamente înalte, riscuri reduse şi lichiditate ridicată.

Concepte şi noŃiuni de reŃinut Rentabilitate Rentabilitate aritmetică Rentabilitate logaritmică Risc CorelaŃia rentabilitate-risc Dispersie Abatere medie pătratică CorelaŃie pozitivă CorelaŃie negativă Diversificarea portofoliului Întreb ări de autoevaluare 1.Ce reprezintă rentabilitatea unui instrument financiar? 2. În ce situaŃii este indicat să se calculeze rentabilitatea logaritmică? 3. DefiniŃi conceptul de risc. 4. PrezentaŃi principalele categorii de risc. 5.Cum se determină riscul instrumentelor financiare? 6. Care este rolul diversificării în reducerea riscului? 7. PrezentaŃi principalele tipuri de corelaŃii ale titlurilor financiare.

33

AplicaŃii rezolvate:

1) Fie două acŃiuni „Alfa" şi „Beta" ale căror rentabilităŃi se prezintă după cum urmează:

AcŃiunea Alfa AcŃiunea Beta

Rentabilitate

Probabilitate

Rentabilitate

Probabilitate

–5% 50% -10% 50%

+25% 50% 40% 50%

Să se determine: a) rentabilitatea sperată sau aşteptată pentru fiecare acŃiune; b) rentabilitate medie a unui portofoliu format din titlurile A şi B în părŃi egale; c) care este rentabilitatea sperată pentru un portofoliu compus din 3/4 acŃiuni A şi 1/4 acŃiuni B ?

Rezolvare:

a) Rentabilitatea aşteptată se determină Ńinând cont de probabilitatea de

apariŃie, conform relaŃiei:

∑=

=n

i

ii pRR1

* ,

unde −R= rentabilitatea aşteptată a acŃiunii

R = rentabilitatea acŃiunii în momentul i p = probabilitatea de apariŃie n = numărul de perioade

Deci, pentru acŃiunea Alfa rentabilitatea aşteptată va fi:

==∑=

2

1

*i

iiA pRR (- 5%) * 50% + (+ 25%) * 50% = 10%

Rentabilitatea aşteptată pentru acŃiunea Beta va fi:

==∑=

2

1

*i

iiB pRR (- 10%) * 50% + (+ 40%) * 50% = 15%

b) Rentabilitatea medie sperată a unui portofoliu se va determina Ńinând cont de ponderea deŃinută de fiecare acŃiune în portofoliu şi de rentabilitatea fiecărei acŃiuni, conform relaŃiei:

34

j

m

jjp RxR *

1∑

=

=

unde Rp = rentabilitatea portofoliului xj = ponderea acŃiunii j în portofoliu R = rentabilitatea acŃiunii j

Rentabilitatea portofoliului alcătuit din două acŃiuni care deŃin ponderi

egale, va fi:

Rp = 50% * AR−

+ 50% * BR−

= 50% * ( 10% + 15%) = 12,5% c) Dacă xA= 3/4 = 75% şi xB= 1/4 = 25%, atunci rentabilitatea portofoliului

va fi egală cu:

%25,11%15*%25%10*%75*1

=+==∑=

j

m

jjp RxR

2) Se cunosc următoarele informaŃii:

Luna 1 2 3 4 5 6 7 8 9 10 11 12 Curs

bursier la sfârşitul

lunii 0.7 0.9 1.1 1.1 1.3 1.5 1.6 1.4 1.8 1.9 1.7 1.5

Dividend 1.5

Să se determine: a) Rentabilitatea lunară folosind atât rentabilitatea aritmetică, cât şi cea

logaritmică. b) Rentabilitatea pe întreaga perioadă utilizând atât rentabilitatea

aritmetică, cât şi cea logaritmică. c) CalculaŃi rentabilitatea medie lunară. Rezolvare: 1). Rentabilitatea aritmetică lunară se calculează conform relaŃiei:

100*0

01

P

PPDR

−+=

unde D = dividendul încasat de acŃionar P1 = preŃul sau cursul bursier de vânzare P0 = preŃul sau cursul bursier de cumpărare

35

Rata de rentabilitate logaritmică se calculează conform relaŃiei:

R = ln (0

1

P

DP +)

În cazul prezentat se vor obŃine 11 rate de rentabilitate lunare, astfel: Luna Rentabilitate

aritmetică Rentabilitate

aritmetică (%) Rentabilitate logaritmică

Rentabilitate logaritmică

(%) 1 0.000 0.0 0.000 0.0 2 0.286 28.6 0.251 25.1 3 0.222 22.2 0.201 20.1 4 0.000 0.0 0.000 0.0 5 0.182 18.2 0.167 16.7 6 0.154 15.4 0.143 14.3 7 0.067 6.7 0.065 6.5 8 0.813 81.3 0.595 59.5 9 0.286 28.6 0.251 25.1 10 0.056 5.6 0.054 5.4 11 -0.105 -10.5 -0.111 -11.1 12 -0.118 -11.8 -0.125 -12.5

De exemplu, în luna 6, rentabilitatea aritmetică s-a calculat astfel:

154,03,1

3,15,16 =−=R sau 15,4%

Pentru aceeaşi lună, rentabilitatea logaritmică, s-a determinat:

143,0)3,1

5,1ln(6 ==lR sau 14,3%

OBS: Atunci când variaŃia pozitivă dintre cursuri este mare rentabilitatea logaritmică este inferioară celei aritmetice. b) Rentabilitatea pe ansamblul perioadei (totală) se calculează conform relaŃiilor:

Rentabilitatea aritmetică:

1)1(1

−+= ∏=

T

ttT RR

unde RT = rentabilitatea totală Rt = rentabilitatea perioadei t (lunară)

RentabilităŃile logaritmice sunt aditive şi se calculează după relaŃia:

36

∑=

=T

t

lt

lT RR

1

Utilizând valorile rentabilităŃilor din tabelul precedent se obŃine: RT= [(1+0,000)*(1+0,286)+........+(1-0,118)]-1 = 3,439 Rl

T = 0,000 + 0,251 +...........-0,125 = 1,49 Deci, pe ansamblul perioadei studiate rentabilitatea aritmetică a fost de

343,9%, iar cea logaritmică de 149%. 3) Se cunosc următoarele informaŃii:

LUNA RENTABILITATEA ACłIUNII

1 0,0125 2 0,0254 3 -0,0241 4 0,0189 5 -0,0457

Să se determine rentabilitatea medie lunară. ComentaŃi rezultatele. Rezolvare: Rentabilitatea medie lunară poate determina fie ca medie geometrică,

fie ca medie aritmetică. Rentabilitatea medie aritmetică se calculează pornind de la

formula:

∑=

=n

i

i

n

RR

1

unde Ri = rata de rentabilitate în perioada i, n = numărul de rate de rentabilitate ce participă la determinarea ratei medii de rentabilitate.

Dacă înlocuim în exemplul dat, vom obŃine:

0026,05

0457,00189,00241,00254,00125,0

5

5

1

−=−+−+==∑=i

iRR

Rentabilitatea medie aritmetică va fi egală cu - 0,0026.

Rentabilitatea medie geometrică se determină ca fiind rădăcina de ordinul n a produselor celor n valori de rentabilitate :

37

1)1(

1

1

−

+= ∏=

nn

iiRR

OBS: Una dintre problemele care poate apărea la utilizarea acestui tip de

medie este faptul că de multe ori rentabilitatea titlurilor poate avea valori negative, ca şi in exemplul de mai sus. În cazul în care numărul valorilor negative este par nu există probleme, deoarece prin înmulŃire semnul final devine pozitiv şi se poate extrage cu uşurinŃă rădăcina din produsul rezultat. În cazul în care numărul valorilor negative este impar, problema se complică, dar ea poate fi rezolvată prin folosirea ratelor de rentabilitate relative (se adună 1) .

De exemplu:

LUNA RENTABILITATEA ACłIUNII

RENTABILITATEA RELATIV Ă

1 0.0125 2 0.0254 3 -0.0241 4 0.0189 5 -0.0457 În cazul nostru, rentabilitatea medie geometrică va fi: (1,0125 x 1,0254 x 0,9759 x 1,0189 x 0,9543)1/5 - 1= -0.00298 Avantajul pe care îl aduce utilizarea mediei geometrice în locul celei

aritmetice este reprezentat de faptul că ne oferă posibilitatea de a elimina soluŃiile nereale la care utilizarea mediei aritmetice ne poate conduce în unele cazuri.

Spre exemplu, dacă presupunem că o investiŃie în valoare de 10000 lei, ne oferă de-a lungul unei perioade o rentabilitate de 30% iar apoi apare o scădere de rentabilitate tot de 30%, conform mediei aritmetice rata de rentabilitate ar fi 0: (0,3-0,3)/2=0.

Este evident că rezultatul nu este cel corect. În prima fază, valoarea investiŃiei va ajunge la : 10000 + 30% x 10000

=13000. Scăderea de 30% va conduce la o valoare de 13000 – 30%x13000 =

9100. Se poate observa că media aritmetică nu este în acest caz cea mai bună

expresie a rentabilităŃii titlului. Dacă calculăm media geometrică pentru acelaşi caz obŃinem:

( )( )[ ] -4,606%-0.0460617.03.1 5.0 ==−

1.01251.02540.97591.01890.9543

38

Rentabilitatea medie a investiŃiei a fost, de fapt, o pierdere de

4,606%. 4) Un investitor achiziŃionează o obligaŃiune la valoarea nominală de

1000 u.m. Rata dobânzii este de 4%. După doi ani, investitorul vinde obligaŃiunea la un preŃ de 1062,5 u.m.

Se cere: a) Să se calculeze rata de rentabilitate anuală. b) Care este rata reală de rentabilitate ştiind că în rata inflaŃiei în cei

doi ani a fost de 10%? Rezolvare:

Rata de rentabilitate a obligaŃiunii va fi egală cu:

1 0

0

100D P P

RP

+ −= ×

unde D = dobânda încasată de investitor P1 = preŃul de vânzare P0 = preŃul de cumpărare Înlocuind, obŃinem:

1425,0%25,141001000

10005,10624040 ==−++= xR

Rata anuală a rentabilităŃii se poate determina în două moduri:

1 1taR R= + −

sau prin simpla raportare a rentabilităŃii calculate anterior la t: a

RR

t=

Înlocuind, obŃinem:

%8878,611425,012 =−+=aR

Acest rezultat obŃinut ca medie geometrică presupune reinvestirea permanentă a dobânzii anuale la aceeaşi rată anuală a investiŃiei de 6,8878%. În varianta a doua, obŃinem o rată de rentabilitate medie:

%125,707125,02

1425,0 ===R

b) Rata reală de rentabilitate se va obŃine astfel:

1n

r

R iR

i

−=+

= %6,2026,01,01

1,007125,0 −=−=+

−

Se observă că investitorul a înregistrat de fapt o pierdere de 2,6%.

39

5) Un investitor consideră că acŃiunea deŃinută în portofoliu va avea următoarea evoluŃie:

SCENARIU Probabilitate

p RENTABILITATE% S1 0.1 10 S2 0.2 12 S3 0.4 16 S4 0.2 17 S5 0.1 18

Se cere să se calculeze rentabilitatea sperată, dispersia şi abaterea medie pătratică. Rezolvare:

Rentabilitatea sperată se calculează conform formulei:

i

n

ii RpR *

1∑

=

−=

Dispersia se calculează conform formulei::

2

1

2 )(*−

=

−=∑ RRp i

n

iiσ

Abaterea medie pătratică se calculează conform formulei::

2σσ = Înlocuind, în exemplul nostru obŃinem:

SCENARIU RENTAB

SPERATA % DISPERSIA

( %)2

ABATEREA MEDIE

PATRATICA (%) S1 1 2.5 S2 2.4 1.8 S3 6.4 0.4 S4 3.4 0.8 S5 1.8 0.9

TOTAL 15 6.4 2.529822128

40

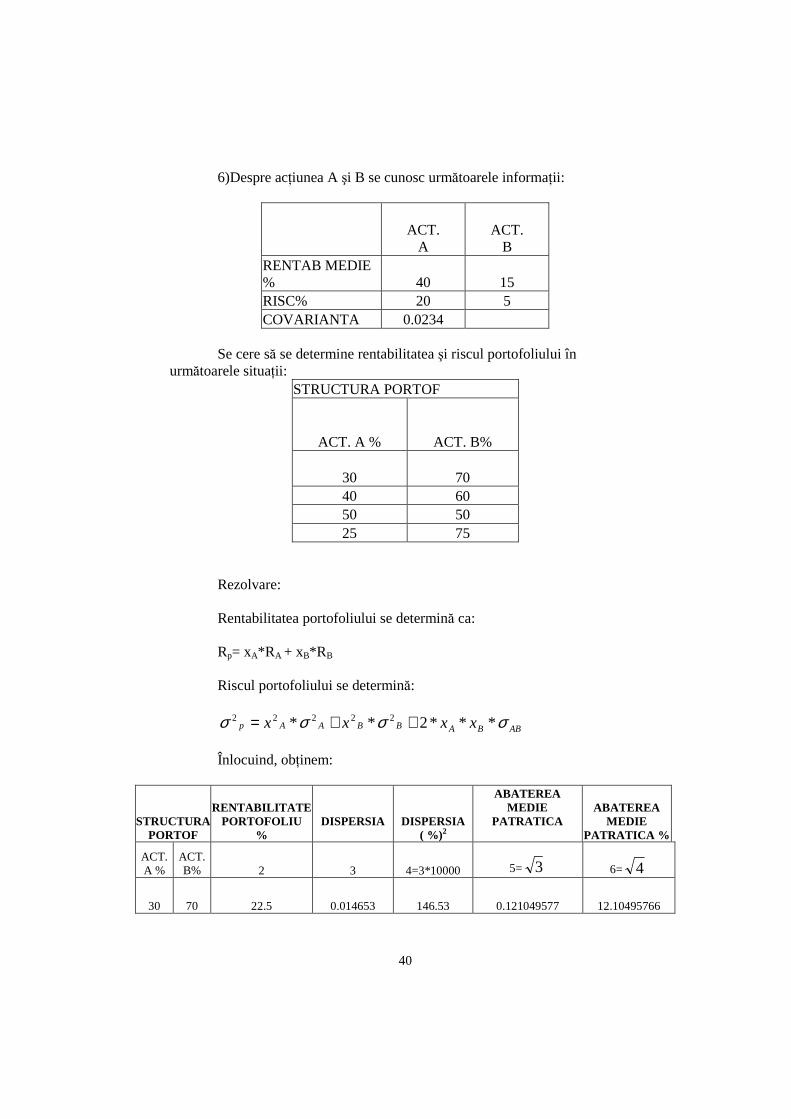

6)Despre acŃiunea A şi B se cunosc următoarele informaŃii:

ACT.

A ACT.

B RENTAB MEDIE % 40 15 RISC% 20 5 COVARIANTA 0.0234

Se cere să se determine rentabilitatea şi riscul portofoliului în următoarele situaŃii:

STRUCTURA PORTOF

ACT. A % ACT. B%

30 70 40 60 50 50 25 75

Rezolvare:

Rentabilitatea portofoliului se determină ca: Rp= xA*RA + xB*RB

Riscul portofoliului se determină:

ABBABBAAp xxxx σσσσ ***2** 22222 ++=

Înlocuind, obŃinem:

STRUCTURA PORTOF

RENTABILITATE PORTOFOLIU

% DISPERSIA

DISPERSIA

( %)2

ABATEREA MEDIE

PATRATICA

ABATEREA MEDIE

PATRATICA %

ACT. A %

ACT. B% 2 3 4=3*10000 5= 3 6= 4

30 70 22.5 0.014653 146.53 0.121049577 12.10495766

41

40 60 25 0.018532 185.32 0.136132289 13.61322886

50 50 27.5 0.022325 223.25 0.149415528 14.9415528

25 75 21.25 0.0126813 126.8125 0.112611056 11.26110563

AplicaŃii propuse:

1) RentabilităŃile a două acŃiuni „A" şi „B" se prezintă după cum urmează:

AcŃiunea A AcŃiunea B

Rentabilitate

Probabilitate

Rentabilitate

Probabilitate

–20% 30% -15% 20%

+40% 70% 35% 80%

Să se determine: a) rentabilitatea sperată sau aşteptată şi riscul pentru fiecare acŃiune; b) rentabilitate medie şi riscul unui portofoliu format din titlurile A şi B în părŃi egale; c) care este rentabilitatea sperată pentru un portofoliu compus din 30% acŃiuni A şi 70% acŃiuni B ?

2) Se achiziŃionează o obligaŃiune la valoarea nominală de 1500 u.m.

Rata dobânzii este de 6%. După trei ani, investitorul vinde obligaŃiunea la un preŃ de 1880 u.m.

Se cere: a) Să se calculeze rata de rentabilitate anuală. b) Care este rata reală de rentabilitate ştiind că în rata inflaŃiei în cei doi ani a fost de 3%?

3) Se cunosc următoarele informaŃii:

LUNA RENTABILITATEA ACłIUNII

1 0,0237 2 0,1789 3 -0,0248 4 0,0349 5 -0,0253

42

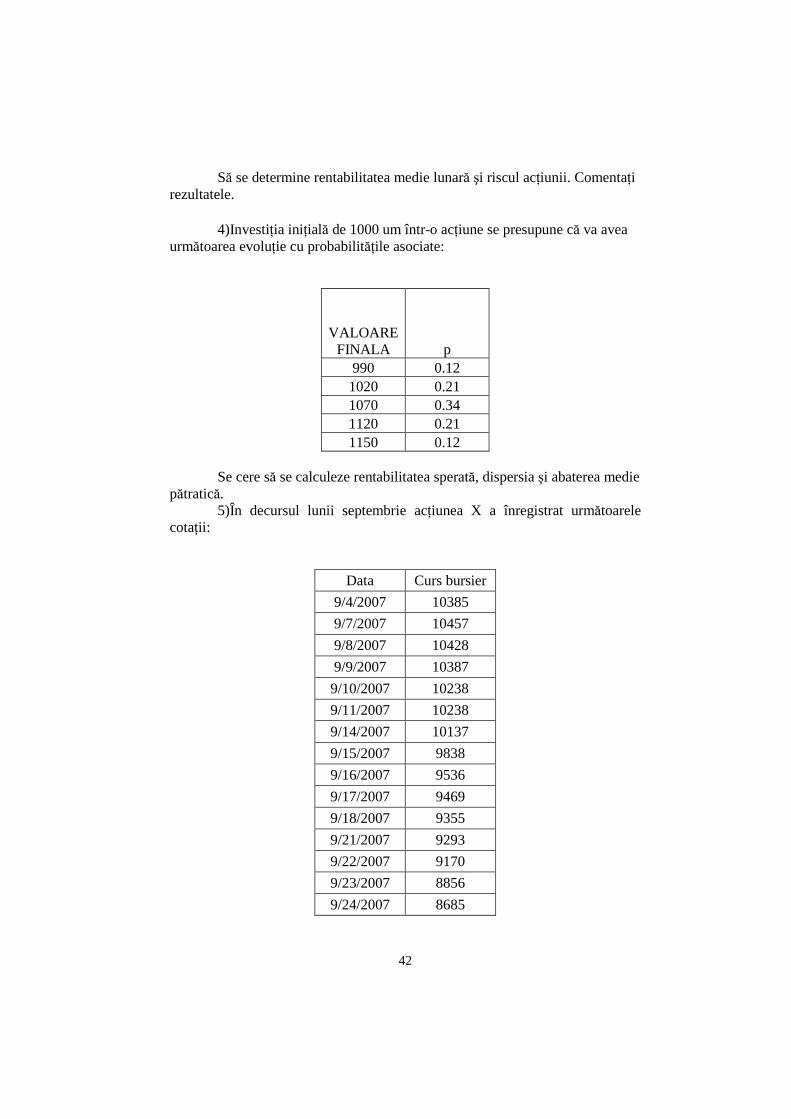

Să se determine rentabilitatea medie lunară şi riscul acŃiunii. ComentaŃi rezultatele.

4)InvestiŃia iniŃială de 1000 um într-o acŃiune se presupune că va avea

următoarea evoluŃie cu probabilităŃile asociate:

VALOARE FINALA p

990 0.12 1020 0.21 1070 0.34 1120 0.21 1150 0.12

Se cere să se calculeze rentabilitatea sperată, dispersia şi abaterea medie

pătratică. 5)În decursul lunii septembrie acŃiunea X a înregistrat următoarele

cotaŃii:

Data Curs bursier

9/4/2007 10385

9/7/2007 10457

9/8/2007 10428

9/9/2007 10387

9/10/2007 10238

9/11/2007 10238

9/14/2007 10137

9/15/2007 9838

9/16/2007 9536

9/17/2007 9469

9/18/2007 9355

9/21/2007 9293

9/22/2007 9170

9/23/2007 8856

9/24/2007 8685

43

9/25/2007 9076

9/28/2007 8918

9/29/2007 8850

9/30/2007 9083 Se cere să se calculeze rentabilitatea medie zilnică şi riscul acŃiunii.

Bibliografie suplimentară de studiu

1. Amenc Noel, Le Sourd Veronique – Theorie du Portefeuille et Analyse e sa Performance, Ed. Economica, Paris, 2002, pag.9-35. 2. Barna Flavia – PiaŃa de capital. Analize şi strategii investiŃionale, Ed. UniversităŃii de Vest, Timişoara, 2004, pag.59-83. 3. Cazan Emil, Cuzman Ioan, Dima Bogdan, Eros-Stark Lorant, Fărcaş Pavel - Gestiunea portofoliilor de titluri finanicare, Editura UniversităŃii de Vest, Timişoara, 2004, pag. 35-45. 4. Dragotă Victor, Dragotă Mihaela, Dămian Oana, Mitrică Eugen – Gestiunea portofoliului de valori mobiliare, Ed. Economică, Bucureşti, 2003, pag. 35-63. 5. Stancu Ion şi colab. – PieŃe financiare şi gestiunea portofoliului, Ed. Economică, Bucureşti, 2004, pag.207-220.

44

CAPITOLUL III ANALIZA ŞI EVALUAREA INSTRUMENTELOR

FINANCIARE

În cadrul oricărui proces de luare a deciziilor de investiŃie, aspectul

fundamental îl reprezintă cunoaşterea unor informaŃii corecte şi actuale. Decizia de investiŃie are, în consecinŃă, la bază o analiză investiŃională care pleacă de la evaluarea factorilor calitativi ai unui portofoliu şi continuă cu determinarea momentelor optime de vânzare si cumpărare a instrumentelor financiare din care este constituit.15 Procesul de evaluare a activelor financiare are la bază estimarea fluxurilor de numerar pe care le generează acestea. Pentru unele instrumente financiare fluxurile de venituri sunt uşor de determinat, cum este dobânda unei obligaŃiuni, dar, în general acestea se estimează. O altă componentă a procesului de evaluare a instrumentelor financiare este rata de rentabilitate aşteptată, deoarece fluxurile sunt generate în decursul timpului şi comportă un anumit grad de risc. În general, procesul de evaluare cuprinde trei faze16: faza 1 – analiza alternativelor economice şi a pieŃelor de instrumente financiare.

Obiectivul urmărit este acela de a decide cum sunt alocate resursele economisite între diverse tipuri de instrumente financiare: acŃiuni, obligaŃiuni, titluri de participare la fondurile deschise de investiŃii, etc;

faza 2 – analiza alternativelor sectoriale. Bazându-se pe analiza economică şi a pieŃei, se determină care sectoare economice u perspective de dezvoltare şi care vor suferi un regres;

faza 3 - analiza individuală a instrumentelor financiare; după selectarea celor mai prospere sectoare economice, se determină care companii din cadrul acestei ramuri sunt cele mai profitabile şi sunt subevaluate de către piaŃă.

Formal, prin prisma informaŃiilor utilizate în evaluarea instrumentelor financiare se distinge analiza fundamentală şi analiza tehnică. 3.1. Analiza fundamentală

Acest tip de analiză îşi propune să estimeze valoarea fundamentală (intrinsecă) a unui instrument financiar pe baza previziunii şi actualizării cash-flow-urilor (dividende, dobânzi, rambursări nete) pe care emitentul le va plăti investitorilor pe toată perioada de valabilitate a instrumentului respectiv.

Analiza fundamentală ia în considerare:

15 Stancu, I. – FinanŃe: PieŃe financiare şi gestiunea portofoliului. InvestiŃii reale şi finanŃarea lor. Analiza şi gestiunea financiară a intreprinderii, Bucureşti, Editura Economică, 2002, p. 64 16 Băileşteanu, Ghe., Firu, F., Lala-Popa,I., Manea, I., - Instrumente financiare ale pieŃei bursiere, Editura Mirton, Timişoara, 2001.

45

"sănătatea" financiară a societăŃii, condiŃiile macroeconomice şi politice ale mediului în care societatea operează,

factorul de dezvoltare globală a industriei în care se înscrie, prognozele cu privire la performanŃele societăŃii în viitor.

Analiza fundamentală a situaŃiei economico-financiare a firmelor, ale căror acŃiuni sau obligaŃiuni se află la dispoziŃia investitorilor pe piaŃa de capital (primară sau secundară), se realizează printr-un studiu comparativ a indicatorilor care se obŃin din analiza rezultatelor financiare conŃinute în rapoartele financiare ale societăŃii (Contul de Profit şi Pierdere, BilanŃul Contabil) şi ale preŃului format pe piaŃă, din confruntarea cererii cu oferta. În mod normal preŃul este cel care reflecta performanŃele emitentului, el nu este altceva decât imaginea interesului investitorilor pentru activul financiar respectiv. Astfel se obŃine o evaluare a echilibrului financiar al companiei analizate. Analiza fundamentală se continuă cu evaluarea calităŃii echipei manageriale, a serviciului datoriei bancare şi comerciale, a poziŃiei firmei în cadrul ramurii economice din care face parte şi chiar cu o analiză economico-financiară a ramurii în ansamblul ei.

Există o serie de aspecte care se urmăresc prin analiza fundamentală, cum ar fi:

evaluarea stabilităŃii veniturilor societăŃii cu ajutorul metodelor statistice (abatere standard, coeficient de variaŃie, index de instabilitate al veniturilor etc.);

determinarea factorilor de risc care sunt implicaŃi în operaŃiunile curente ale companiei (de afacere, de mediu, social, de industrie, economic, politic);

analiza calitativă a produselor şi a pieŃei de desfacere; calitatea managementului. În acelaşi timp, analiza fundamentală îşi propune să determine un curs

teoretic al acŃiunilor, să determine dacă valorile mobiliare în discuŃie sunt supra, sub- sau corect evaluate. InformaŃiile necesare în acest scop se obŃin din raportările financiare ale companiei. Pe baza acestor date se pot elabora prognoze asupra fluxurilor de venituri viitoare, dividendelor şi ale preŃului de pe piaŃă. Rezultatele care se obŃin se corelează cu efectele pe care mediul economic şi politic naŃional şi internaŃional le are asupra companiei, cu modul în care se comportă aceasta în diferite perioade ale ciclului de afaceri.

Analiza fundamentală, dincolo de aspectele de ordin teoretic presupune două faze distincte: pe de-o parte, calculul indicatorilor financiari, pentru determinarea echilibrului financiar al companiei, iar pe de altă parte estimarea valorii fundamentale a acesteia prin folosirea modelelor de evaluare care pornesc de la perspectivele de creştere, nivelul de risc şi cash flow. O rată în sine, însă, nu este folositoare, pentru a deveni relevantă, ea trebuie comparată cu ceva. În practica se utilizează următoarele baze de comparaŃie:

46

un nivel prestabilit al ratei ce decurge din strategia financiară proprie firmei;

nivelul ratei din trecut sau standardul istoric, urmând apoi ca prin compararea trendului să se observe dacă evoluŃia în timp a fost favorabilă sau nu;

nivelul ratei înregistrat de companiile concurente sau din acelaşi domeniu, ramură de activitate, industrie;

nivelul ratei înregistrat de companii care se încadrează în aceeaşi clasa de risc;

standardul care este general acceptat de experŃi, bancheri sau analişti. Deşi analiza indicatorilor este utilă, ea are anumite limite, din care unele

sunt prezentate în continuare. • Există firme mari, cu activităŃi în diferite domenii industriale.

Acest lucru face dificilă elaborarea unui set coerent de indicatori medii într-un singur sector industrial pentru compania respectivă, de aceea analiza indicatorilor e mai eficientă pentru firmele mici.

• InflaŃia a distorsionat mult bilanŃurile contabile, astfel încât analiza firmelor de vârstă diferită poate duce la erori dacă nu se fac anumite corecŃii.

• Factorii sezonieri, pot perturba analizele indicatorilor (ex.: viteza de rotaŃie a stocurilor).

În Ńările cu pieŃe emergente orientarea predominantă este analiza la nivelul companiilor, spre deosebire de Ńările cu pieŃe dezvoltate unde profesioniştii din domeniul investiŃiilor dedică până la 30% analizei generale a pieŃei şi a ramurilor industriale şi circa 10% cercetării şi analizei acŃiunilor. Datorită condiŃiilor existente, în România a fost benefică introducerea reglementărilor contabile bazate pe Standardele InternaŃionale de Contabilitate ce obligă retratarea situaŃiilor financiare în concordanŃă cu realităŃile economice şi cu riscurile existente, precum şi obligativitatea calculării şi urmăririi indicatorilor economico-financiari.

Toate modelele financiare au ca premisă deciziile raŃionale ale investitorilor. Dacă deciziile de a investi ar fi raŃionale şi s-ar fi putut realiza separarea emoŃiilor investitorului de procesul de emitere a unei decizii investiŃionale, atunci analiza fundamentală, ce presupune determinarea cursurilor pe baza legilor cererii şi ofertei, ar funcŃiona ireproşabil.

Analiza fundamentală prezintă o serie de avantaje şi dezavantaje. Principalul avantaj constă în faptul că preŃul ce este astfel determinat este cuantificat în funcŃie de variabilele care îl determină. Astfel se pot realiza simulări la nivelul acestor factori, pentru a se putea determina care va fi sensul de evoluŃie al preŃului, în cazul în care unul dintre factorii determinanŃi îşi va modifica evoluŃia previzionată. Însă, din păcate acest tip de analiză este extrem de complicată, necesită un volum foarte mare de date şi o specializare deosebită a celor care o efectuează. Mai mult decât atât, există posibilitatea ca cel care

47

realizează previziunea să omită un factor foarte important sau să supraaprecieze sau să subaprecieze influenŃa unui alt factor. Multe dintre modelele elaborate se pot aplica doar în anumite condiŃii de eficienŃă a pieŃei, fapt pentru care ele sunt foarte greu de aplicat în cazul pieŃelor emergente, cum este cazul României17 (ne referim aici în special la aplicarea modelelor care sunt axate pe estimarea unor variabile macroeconomice ).