Embed Size (px)

Citation preview

Versão 4/Março, 2005 Economia e

Módulo 3Noções de

Finanças

Programa Auto-Instrutivo Preparatório aoExame de Certificação Profissional ANBID – Série 10

Programa Auto-Instrutivo Preparatório ao Exame de Certificação Profissional ANBID – Série 10 __________________________________________

Copyright ® 2004 by Febraban – Fator Humano

Todos os direitos reservados conforme contrato entre Febraban e Fator Humano.

É proibida a duplicação ou reprodução deste volume,

ou parte do mesmo, sob qualquer meio, sem autorização expressa das empresas envolvidas.

Desenvolvimento Francisco José Becker Dias

Supervisão Técnica e Homologação Eduardo Fortuna

Edição Luis Camilo Jouclas

Banco de Questões Antonio Saporito

Tecnologia JDM Learning Solutions

E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Projeto José Maria de Aguiar Urbano

MÓ

DU

LO

3 •

NO

ÇÕ

ES

DE E

CO

NO

MIA

Esta apostila é um veículo de comunicação restrito aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 2 -

Fone (11) 3045.6580 Fax (11) 3045.6580

www.fatorhumano.net [email protected]

Índice

3. Noções de Economia e Finanças ................................................................. 5 3.1. Conceitos Básicos de Economia ............................................................ 5

Conceitos Básicos de Economia ...................................................................5 Padrão de vida e crescimento econômico ......................................................5 Crescimento da economia brasileira .............................................................5

3.1.1. Indicadores Econômicos:....................................................................5 3.1.1.1. PIB ..............................................................................................6

Cálculo do PIB...........................................................................................6 Abordagem da produção agregada...............................................................6 Abordagem do consumo agregada ...............................................................6 A Evolução do PIB .....................................................................................8 PIB per capita ......................................................................................... 10

3.1.1.2. Índices de Inflação....................................................................... 11 Inflação ................................................................................................. 11 IPCA...................................................................................................... 12 IGP-M.................................................................................................... 12

3.1.1.3. Taxa de Câmbio........................................................................... 13 Política Cambial....................................................................................... 13 Câmbio Flutuante .................................................................................... 14 Taxa de câmbio – PTAX ............................................................................ 14

3.1.1.4. Taxa SELIC ................................................................................. 15 Taxa SELIC - Indexador ........................................................................... 15 Taxa SELIC – Taxa Básica de Juros ............................................................ 15 Meta para Taxa SELIC.............................................................................. 16

3.1.1.5. Taxa CDI e TR:............................................................................ 17 Taxa CDI................................................................................................ 17 TR......................................................................................................... 18

3.1.2. COPOM.......................................................................................... 19 Metas de Inflação .................................................................................... 19 COPOM .................................................................................................. 19 Um Breve Histórico do COPOM .................................................................. 19

E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05

3.2. Conceitos Básicos de Finanças............................................................ 20

Taxa de Juros ......................................................................................... 21 3.2.1. Taxa de Juros Nominal e Taxa de Juros Real ....................................... 21

Taxa Nominal.......................................................................................... 21 Taxa Real ............................................................................................... 21

3.2.2. Capitalização Simples versus Capitalização Composta........................... 22 Juros Simples ......................................................................................... 22 Juros Compostos ..................................................................................... 23

MÓ

DU

LO

3 •

NO

ÇÕ

ES

DE E

CO

NO

MIA

Esta apostila é um veículo de comunicação restrito aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 3 -

Proporcionalidade .................................................................................... 23 Equivalência Taxas ou Taxas Equivalentes................................................... 24 Comparando os dois regimes de capitalização.............................................. 24

3.2.3. Índice de referência ou “benchmark”.................................................. 25 Conceito de Benchmark e Índice de Referência ............................................ 25

3.2.3.1. CDI............................................................................................ 25 3.2.3.2. Taxa de Câmbio........................................................................... 26 3.2.3.3. IGP-M ........................................................................................ 26 3.2.3.4. IBOVESPA................................................................................... 26

O IBOVESPA é um Índice do Mercado de Ações............................................ 26 3.2.4. Marcação a Mercado como valor presente de um fluxo de pagamentos.... 27 3.2.5. Prazo Médio.................................................................................... 29

Prazo Médio............................................................................................ 29 3.2.6. Volatilidade .................................................................................... 31

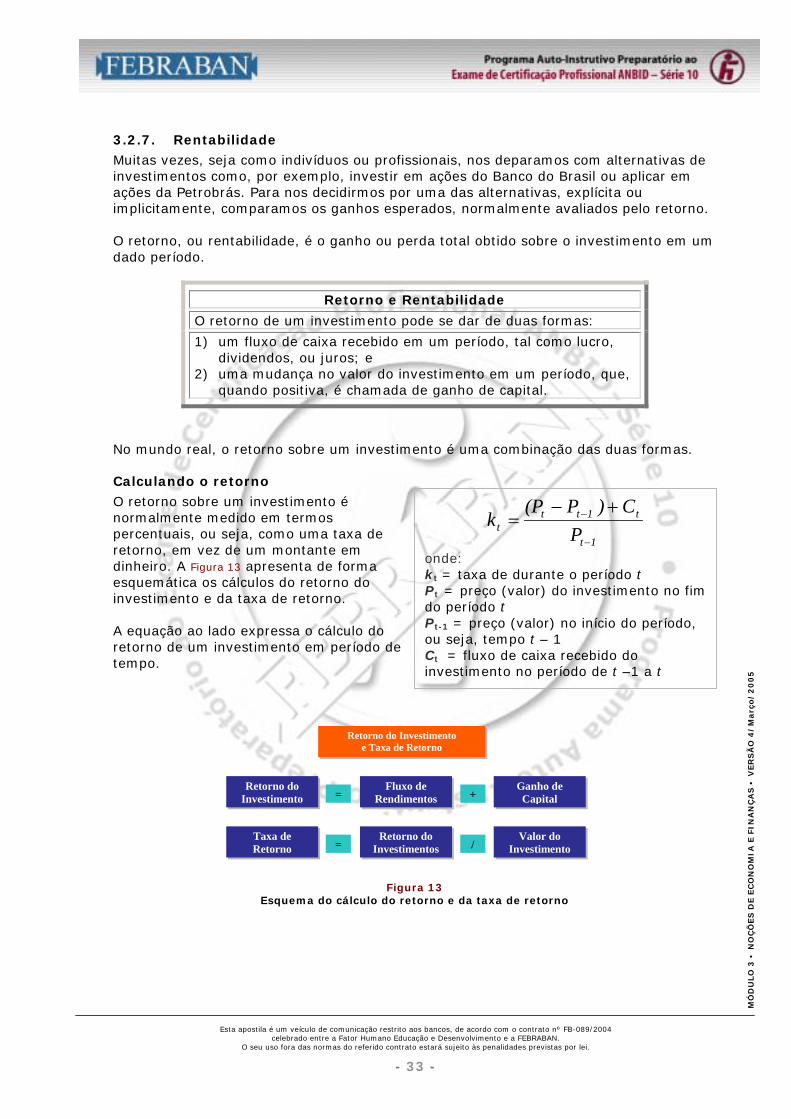

Volatilidade ............................................................................................ 32 3.2.7. Rentabilidade.................................................................................. 33

Calculando o retorno................................................................................ 33 3.2.8. Mercado Primário e Secundário ......................................................... 34

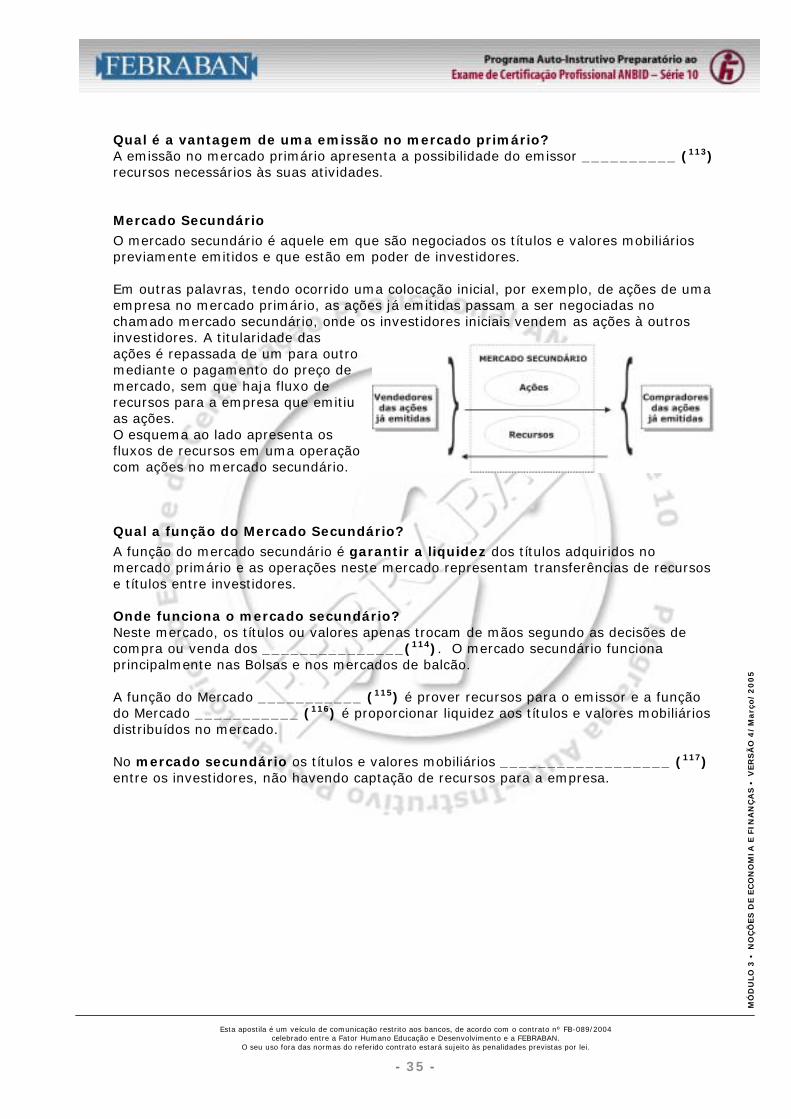

Mercado Primário .................................................................................... 34 Mercado Secundário................................................................................. 35 Qual a função do Mercado Secundário?....................................................... 35

Gabarito das Questões................................................................................... 36 Gabarito de espaços a serem preenchidos ..................................................... 37

E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05

MÓ

DU

LO

3 •

NO

ÇÕ

ES

DE E

CO

NO

MIA

Esta apostila é um veículo de comunicação restrito aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 4 -

3. Noções de Economia e Finanças

3.1. Conceitos Básicos de Economia

Conceitos Básicos de Economia A Macroeconomia é o ramo da ciência econômica que estuda a economia nacional e a economia global. Por meio dela, busca-se explicar os preços médios, o nível de emprego, a renda e a produção. A macroeconomia também estuda os efeitos dos gastos governamentais e do superávit ou déficit público sobre o total de empregos e renda gerados. Além disso, ela também analisa os efeitos da moeda e da taxa de juros.

Padrão de vida e crescimento econômico O padrão de vida melhora quando a produção per capita se eleva. Por meio do desenvolvimento tecnológico no processo de produção de uma linha de fogões, um trabalhador é capaz de produzir mais. Se ele produzir mais fogões o preço de fogões deve cair, e então mais pessoas poderão ter fogões e, conseqüentemente, usufruirão de seus benefícios. Generalizando podemos afirmar que o mesmo ocorre para todos os bens e serviços. Portanto, mediante o aumento da ____________ (1), usufruímos de um padrão de vida mais elevado e compramos mais bens e serviços.

Crescimento da economia brasileira

Períodos de recessão ou baixo crescimento, como o de 1981 a 1984.

A economia brasileira apresenta períodos de crescimento, como o de 1968 a 1974.

E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Figura 1 Períodos de crescimento e recessão no Brasil

3.1.1. Indicadores Econômicos:

MÓ

DU

LO

3 •

NO

ÇÕ

ES

DE E

CO

NO

MIA

Esta apostila é um veículo de comunicação restrito aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 5 -

Para aferir se uma economia está crescendo existem vários indicadores, tais como: os números da produção de aço, de carros e de soja; os números de casas, de hospitais e estradas. Os economistas, na busca de um indicador mais abrangente que inclua todos os produtos e serviços finais, adotaram um padrão que permite comparações entre países e entre períodos diferentes. Este padrão é o Produto Interno Bruto, ou PIB. O PIB, portanto, é um indicador padrão utilizado por economistas para medir e comparar o desempenho _____________(2) de países.

3.1.1.1. PIB

O Produto Interno Bruto, ou PIB, é um indicador que expressa em um único número, o nível de atividade em todos os setores da economia, ou seja, a produção de todos os serviços e mercadorias finais no país em um ano.

Cálculo do PIB

Para obtermos o valor do PIB precisamos somar os diversos serviços e todos os bens finais que foram produzidos durante o ano. Não podemos, entretanto, somar bananas, sapatos, aulas e os demais itens produzidos. Devemos, primeiro, expressar todos esses bens em seu valor monetário. Isso é feito através do preço pelo qual foram vendidos. Da soma de todos os valores monetários resulta um valor em Reais que é denominado PIB nominal. Com essa medida, podemos comparar o crescimento da economia brasileira em diferentes períodos.

PRO

Resumindo, para odos produtos e sersomados são deriv O PIB nominal nãoé produzido. Não ecomo, por exemplonão declarada, ou nominal ainda é a

Abordagem da prA abordagem apreprodução agregamercadorias e serventanto, não é a ú

Esta

Abordagem do co

Uma abordagem aldispêndio agregapartir dos dados deisto é exportações

PIB = TOTAL DE MERCADORIAS E SERVIÇOS FINAIS

DUZIDOS NO PAÍS DURANTE UM DETERMINADO PERÍODO,

NORMALMENTE UM ANO.

Figura 2 Produto Interno Bruto

bter-se o PIB nominal é necessário somar os valores __________(3) viços finais produzidos durante o ano. Os valores monetários a serem ados dos respectivos preços de ___________(4).

é uma medida perfeita da produção total porque não inclui tudo o que ntram no seu cômputo o que produzimos para nós mesmos em casa, , as refeições e os reparos caseiros e, também não inclui a produção seja, a economia informal. Apesar dessas limitações, o _________(5) melhor medida para aferir a produção total.

E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05

odução agregada sentada no quadro da Figura 2 enfoca o PIB do ponto de vista da da, isto é, tudo o que foi ______________(6) no país em termos de iços finais durante um ano. A abordagem da produção agregada, no nica forma de medir o PIB nominal.

MÓ

DU

LO

3 •

NO

ÇÕ

ES

DE E

CO

NO

MIA

apostila é um veículo de comunicação restrito aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 6 -

nsumo agregada

ternativa é a que vê o PIB do lado do consumo agregado ou do. Nessa visão pelo lado do consumo agregado, o PIB é calculado a consumo, investimentos, compras do governo e exportações líquidas, menos importações, como mostra a Figura 3.

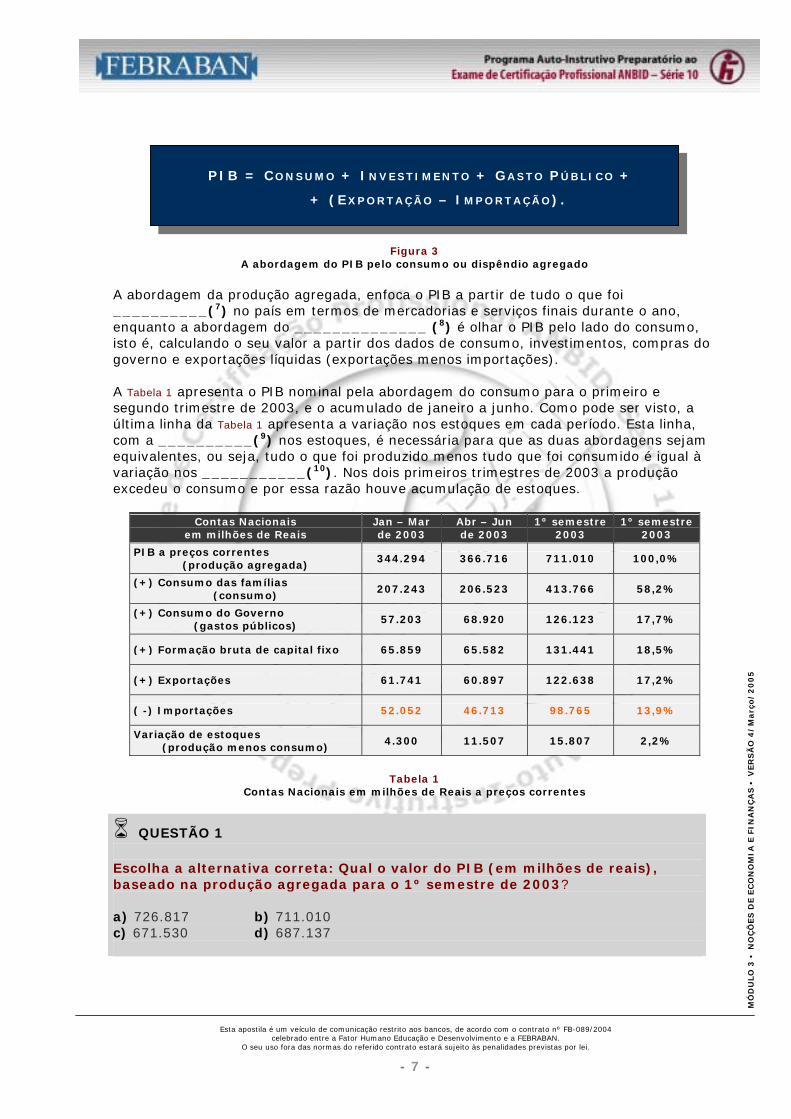

PIB = CONSUMO + INVESTIMENTO + GASTO PÚBLICO +

+ (EXPORTAÇÃO – IMPORTAÇÃO).

Figura 3 A abordagem do PIB pelo consumo ou dispêndio agregado

A abordagem da produção agregada, enfoca o PIB a partir de tudo o que foi __________(7) no país em termos de mercadorias e serviços finais durante o ano, enquanto a abordagem do ______________ (8) é olhar o PIB pelo lado do consumo, isto é, calculando o seu valor a partir dos dados de consumo, investimentos, compras do governo e exportações líquidas (exportações menos importações). A Tabela 1 apresenta o PIB nominal pela abordagem do consumo para o primeiro e segundo trimestre de 2003, e o acumulado de janeiro a junho. Como pode ser visto, a última linha da Tabela 1 apresenta a variação nos estoques em cada período. Esta linha, com a __________(9) nos estoques, é necessária para que as duas abordagens sejam equivalentes, ou seja, tudo o que foi produzido menos tudo que foi consumido é igual à variação nos ___________(10). Nos dois primeiros trimestres de 2003 a produção excedeu o consumo e por essa razão houve acumulação de estoques.

Contas Nacionais em milhões de Reais

Jan – Mar de 2003

Abr – Jun de 2003

1º semestre 2003

1º semestre 2003

PIB a preços correntes (produção agregada)

344.294 366.716 711.010 100,0%

(+) Consumo das famílias (consumo)

207.243 206.523 413.766 58,2%

(+) Consumo do Governo (gastos públicos)

57.203 68.920 126.123 17,7%

(+) Formação bruta de capital fixo 65.859 65.582 131.441 18,5%

(+) Exportações 61.741 60.897 122.638 17,2%

( -) Importações 52.052 46.713 98.765 13,9%

Variação de estoques (produção menos consumo)

4.300 11.507 15.807 2,2% E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Tabela 1 Contas Nacionais em milhões de Reais a preços correntes

MÓ

DU

LO

3 •

NO

ÇÕ

ES

DE E

CO

NO

MIA

Esta apostila é um veículo de comunicação restrito aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 7 -

! QUESTÃO 1 Escolha a alternativa correta: Qual o valor do PIB (em milhões de reais), baseado na produção agregada para o 1º semestre de 2003? a) 726.817 b) 711.010 c) 671.530 d) 687.137

A Evolução do PIB Agora que já sabemos como o PIB nominal é obtido, podemos avaliar como ele tem evoluído ao longo dos anos. Para facilitar a visualização, vamos utilizar o gráfico da Figura

4 que mostra o PIB nominal anual para o período de 1994 a 2003, calculado a preços correntes, isto é, os preços que vigoravam nas épocas em que o PIB foi medido. PIB nominal e PIB a preços correntes têm o mesmo significado.

PIB a preços correntes

349

646

779

871 914

974

1 101

1 199

1 346

1515

0

200

400

600

800

1 000

1 200

1 400

1 600

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

ano

Rea

is b

ilhõe

s

PIB nominal

E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Figura 4 Evolução do PIB Nominal de 1994 a 2003

MÓ

DU

LO

3 •

NO

ÇÕ

ES

DE E

CO

NO

MIA

Esta apostila é um veículo de comunicação restrito aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 8 -

A análise da evolução do PIB nominal apresentado no gráfico da Figura 4 mostra um crescimento contínuo, iniciando com um valor de _______________(11) em 1994 e alcançando ____________(12) em 2003. Por esta análise vamos concluir que em nove anos a economia brasileira cresceu 334% a uma média anual de 17,7%1. Você provavelmente estará se perguntando “esses números não estão muito altos?” ou “será que a economia brasileira cresceu tanto e durante todos estes anos?”. Vamos, então, procurar responder a estas perguntas.

1 Crescimento anual = {(1.515/349)1/9-1}x100=17,7%

O crescimento no PIB nominal de um ano para outro pode ser devido a três razões:

1. aumento nos preços; 2. aumento na população; 3. aumento na produtividade.

Somente o aumento na produtividade é que traz uma real melhora no padrão de vida. Para sabermos se houve melhora no padrão de vida é necessário separar os efeitos do crescimento nos preços das variações nas quantidades. O efeito do crescimento dos preços, isto é, a ___________(13), pode ser expurgado deflacionando-se o PIB. O PIB _____________(14) é, também, chamado de PIB a preços constantes. Assim como se ajusta o PIB para eliminar o efeito da inflação, também deve-se ajustar o PIB em função do crescimento da população.

PIB a preços constantes

1352

13961398

1409

1470

1490

15181515

13171263

543

705

775

808 788

537

602510 459

493

0

200

400

600

800

1000

1200

1400

1600

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

ano

Bilh

ões

de R

eais

de

2003

0100200300400500600700800900

Bilh

ões

de D

ólar

es

Bilhões de Reais Bilhões de Dólares

E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Figura 5 PIB a preços constantes de 2003 e em Dólar

MÓ

DU

LO

3 •

NO

ÇÕ

ES

DE E

CO

NO

MIA

Esta apostila é um veículo de comunicação restrito aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 9 -

Análise O gráfico apresenta a evolução do PIB real a preços constantes no período de 1994 a 2003. Uma análise desse gráfico nos revela que o PIB real não cresceu todos os anos. Em 1998 o crescimento foi praticamente nulo (0,1%), e em 2003 o PIB real diminui (-0,2%). A análise também nos revela que o PIB real cresceu nos 9 anos de R$1.263 bilhões para R$1.515 bilhões em 2003, ou seja, 19,9% no período com ummédia anual de 2,0% ao ano. Estes números não parecem exagerados e, na verpoderíamos dizer que são bastante modestos.

a dade,

PIB per capita8059

8281

8383

8540 8437

8390

8641

8641

8694 8565

7600

7800

8000

8200

8400

8600

8800

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

ano

Rea

is a

pre

ços

de 2

003

0,00

1 000,00

2 000,00

3 000,00

4 000,00

5 000,00

6 000,00

Dol

ares

Reais per capita Dólar per capita

MÓ

DU

LO

3 •

NO

ÇÕ

ES

DE E

CO

NO

MIA

E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Esta apostila é um veículo de comunicação restrito aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 10 -

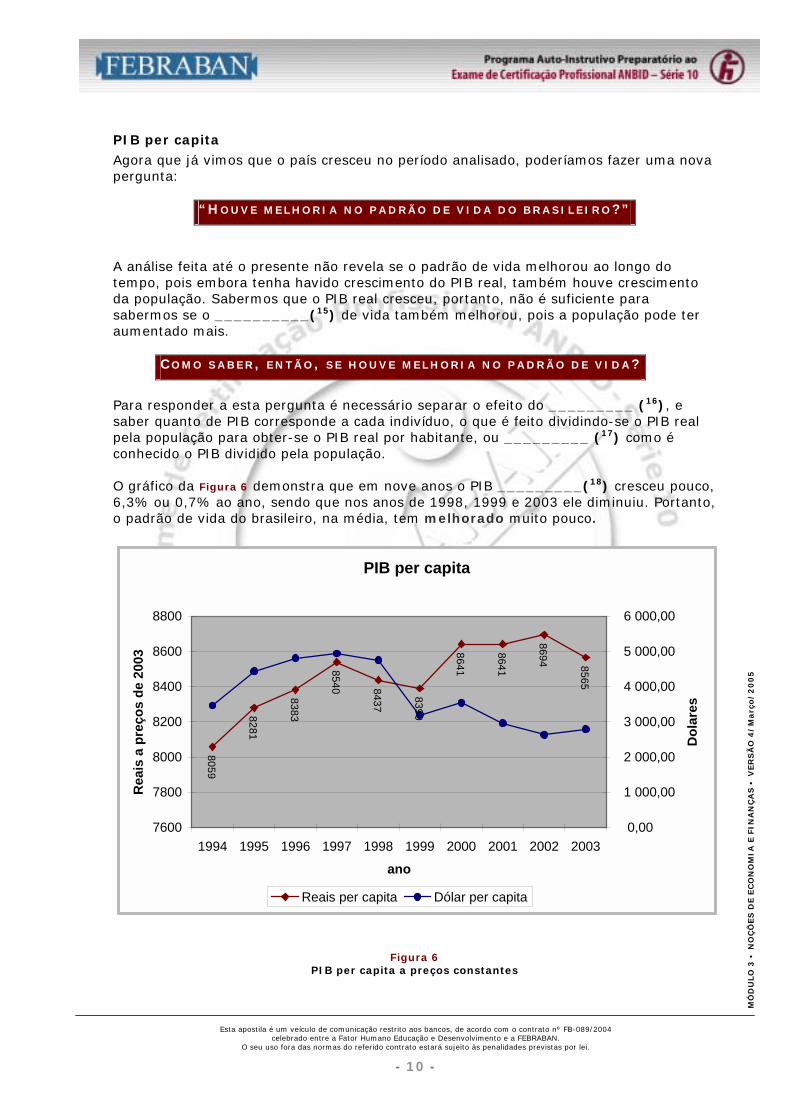

PIB per capita

Agora que já vimos que o país cresceu no período analisado, poderíamos fazer uma nova pergunta:

“HOUVE MELHORIA NO PADRÃO DE VIDA DO BRASILEIRO?”

A análise feita até o presente não revela se o padrão de vida melhorou ao longo do tempo, pois embora tenha havido crescimento do PIB real, também houve crescimento da população. Sabermos que o PIB real cresceu, portanto, não é suficiente para sabermos se o __________(15) de vida também melhorou, pois a população pode ter aumentado mais.

COMO SABER, ENTÃO, SE HOUVE MELHORIA NO PADRÃO DE VIDA?

Para responder a esta pergunta é necessário separar o efeito do _________ (16), e saber quanto de PIB corresponde a cada indivíduo, o que é feito dividindo-se o PIB real pela população para obter-se o PIB real por habitante, ou _________ (17) como é conhecido o PIB dividido pela população. O gráfico da Figura 6 demonstra que em nove anos o PIB _________(18) cresceu pouco, 6,3% ou 0,7% ao ano, sendo que nos anos de 1998, 1999 e 2003 ele diminuiu. Portanto, o padrão de vida do brasileiro, na média, tem melhorado muito pouco.

Figura 6 PIB per capita a preços constantes

Conclusão: " Como acabamos de ver, para se avaliar a evolução do padrão de vida e os ciclos

econômicos de crescimento e recessão não basta analisarmos o _________(19), é necessário avaliarmos o _________ (20) e o _________ (21).

" Para transformarmos o PIB nominal em real é necessário expurgar o efeito da _________ (22), o que é feito por meio do deflator.

3.1.1.2. Índices de Inflação

Inflação A variação nos preços médios de produtos e serviços é a inflação. A taxa de inflação é medida por meio da variação no nível de preços, que é medido por um número chamado Índice de Preços, que informa o preço médio de todos os bens e serviços em um dado momento. O Brasil já experimentou inflações muita altas e poderíamos até dizer que tivemos hiperinflação. Para debelar a inflação aguda e insistentemente crescente até 1994, o governo implementou vários planos: Cruzado; Bresser; Verão; Collor; e Real. O gráfico da Figura 7 mostra a inflação mensal medida pelo IPCA de janeiro de 1980 a dezembro de 2003, apurada pelo IBGE. Com o gráfico, é possível visualizar os altíssimos níveis de inflação alcançados no Brasil e os efeitos dos vários planos de combate à inflação.

E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05

MÓ

DU

LO

3 •

NO

ÇÕ

ES

DE E

CO

NO

MIA

Esta apostila é um veículo de comunicação restrito aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 11 -

IPCA mensal

-10

0

10

20

30

40

50

60

70

80

90

dez/79

dez/81

dez/83

dez/85

dez/87

dez/89

dez/91

dez/93

dez/95

dez/97

dez/99

dez/01

dez/03ano

Taxa

men

sal e

m %

PlanoCruzado

PlanoBresser

PlanoVerão

PlanoCollor

PlanoReal

Figura 7 Evolução da inflação de 1980 a 2003

Depois de visualizar o comportamento da inflação nas duas últimas décadas, isto é, nos anos oitenta e noventa, fica a pergunta:

QUAIS SÃO AS CAUSAS DA INFLAÇÃO E COMO ELA PODE SER CONTROLADA

COMO NOS ANOS QUE SE SEGUIRAM AO PLANO REAL?

Entre outras, as causas mais comuns da inflação são:

1) a expansão monetária (ocorre quando o governo emite moeda para financiar o déficit público);

2) o aquecimento econômico (ocorre quando a demanda por produtos supera a capacidade de produção, ocasionando aumento de preços com aumento nas margens de lucro);

3) os choques de oferta externo ou interno (ocorre quando um preço de um produto básico, como, por exemplo o petróleo, têm uma forte elevação de preço, pressionado os custos de outros produtos e serviços);

4) os gargalos (ocorre quando, por alguma circunstância, um produto ou serviço básico sofra restrições na sua produção ou suprimento, como foi o caso do “Apagão” em 2001).

O controle da inflação é feito através da política econômica, mais especificamente com as políticas fiscal e monetária.

VEJAMOS, AGORA, OS PRINCIPAIS INDICADORES DE INFLAÇÃO

E O MODO COMO ELES SÃO CALCULADOS.

No Brasil existem muitos índices de preços, mas dois deles, em particular, são muito importantes: o IPCA e o IGP-M.

IPCA

E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05

O IPCA – Índice Nacional de Preços ao Consumidor Amplo do IBGE, é baseado na cesta de consumo de famílias com renda entre 1 e 40 salários mínimos, pesquisados entre o primeiro e o último dia de cada mês em 11 regiões metropolitanas. O _________(23) é o índice oficial de acompanhamento da inflação dentro da metodologia do “inflation targeting”, ou metas de inflação.

IGP-M

MÓ

DU

LO

3 •

NO

ÇÕ

ES

DE E

CO

NO

MIA

Esta apostila é um veículo de comunicação restrito aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 12 -

O IGP-M, Índice Geral de Preços – Mercado, é apurado pela Fundação Getúlio Vargas computando a média ponderada de três índices de preços: o IPA – índice de preços por atacado com peso de 60%; o IPC – índice de preços ao consumidor com peso 30%; e o INCC – índice nacional da construção civil com peso de 10%. Esse índice é calculado com base na variação de preço do dia 21 ao dia 20 do mês seguinte, e divulgado no último dia útil do mês. O _________ (24) foi encomendado pelo mercado com o objetivo de ter um indexador que não pode ser manipulado pelo governo e que está disponível antes do primeiro dia útil de cada mês, o que facilita a atualização de contratos financeiros que tenham data de aniversário no dia primeiro de cada mês. A fórmula do IGP-M é apresentada no quadro da Figura 8.

IGP-M = 0,6 x IPA + 0,3 x IPC + 0,1 x INCC $IPA = índice de preços por atacado $IPC = índice de preços ao consumidor $INCC = índice nacional de construção civil

Figura 8 Formula de cálculo do IGP-M

3.1.1.3. Taxa de Câmbio

As contas externas, a Balança Comercial, e o Balanço de Pagamentos são muito importantes para a economia de um país. Essas contas são influenciadas pela política econômica, principalmente, pela política monetária e pela política cambial. A combinação dessas duas políticas, cambial e monetária, tem efeitos sobre as exportações, importações, conta de capital, inflação, reservas internacionais, entre outras variáveis econômicas.

Política Cambial

A política cambial é formada por um conjunto de regras que podem envolver controles sobre o mercado de câmbio. De forma simplificada, podemos dizer que a política cambial atua nos controles das transações cambiais e na administração da taxa de _______(25). Com relação à administração da taxa de câmbio, podemos dizer que existem dois modelos básicos de referência: 1) O Modelo de Taxa fixa, que mantém a taxa de câmbio imutável em relação a um padrão que pode ser outra moeda; e 2) O Modelo de Taxa livre ou flutuante que permite a variação da taxa de câmbio em relação as oscilações da economia. Entre estes dois extremos existem outros modelos como o de bandas cambiais e os de flutuação suja, isto é, com intervenções circunstanciais do Banco Central.

E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05

O Brasil, atualmente, adota o câmbio flutuante. A Figura 9 apresenta uma evolução da taxa de câmbio do dólar Norte Americano, isto é, a quantidade de _____________(26) necessária para comprar um dólar (R$/US$).

ES

DE E

CO

NO

MIA

Esta apostila é um veículo de comunicação restrito aos celebrado entre a Fator Humano Educação

O seu uso fora das normas do referido contrato es

- 13

FiguraEvolução da taxa de c

Até janeiro de 1999, o Brasil adotava uma política cambial em que o Real era fixado, periodicamente, em relação ao dólar com uma margem para flutuar dentro de uma pequena banda. Com as crises nos mercados asiáticos, a moratória da Rússia e a falta de liquidez no mercado internacional para países emergentes, o Brasil perdeu rapidamente reservas internacionais, e caminhava para uma possível crise cambial. Naquele momento, o governo decidiu mudar o regime cambial adotando o cambio flutuante. O gráfico ao lado apresenta a evolução da taxa de câmbio do dólar nos últimos 5 anos, em que o câmbio flutuante foi adotado como regime cambial.

MÓ

DU

LO

3 •

NO

ÇÕ

bancos, de acordo com o contrato nº FB-089/2004 e Desenvolvimento e a FEBRABAN. tará sujeito às penalidades previstas por lei.

-

9 âmbio comercial

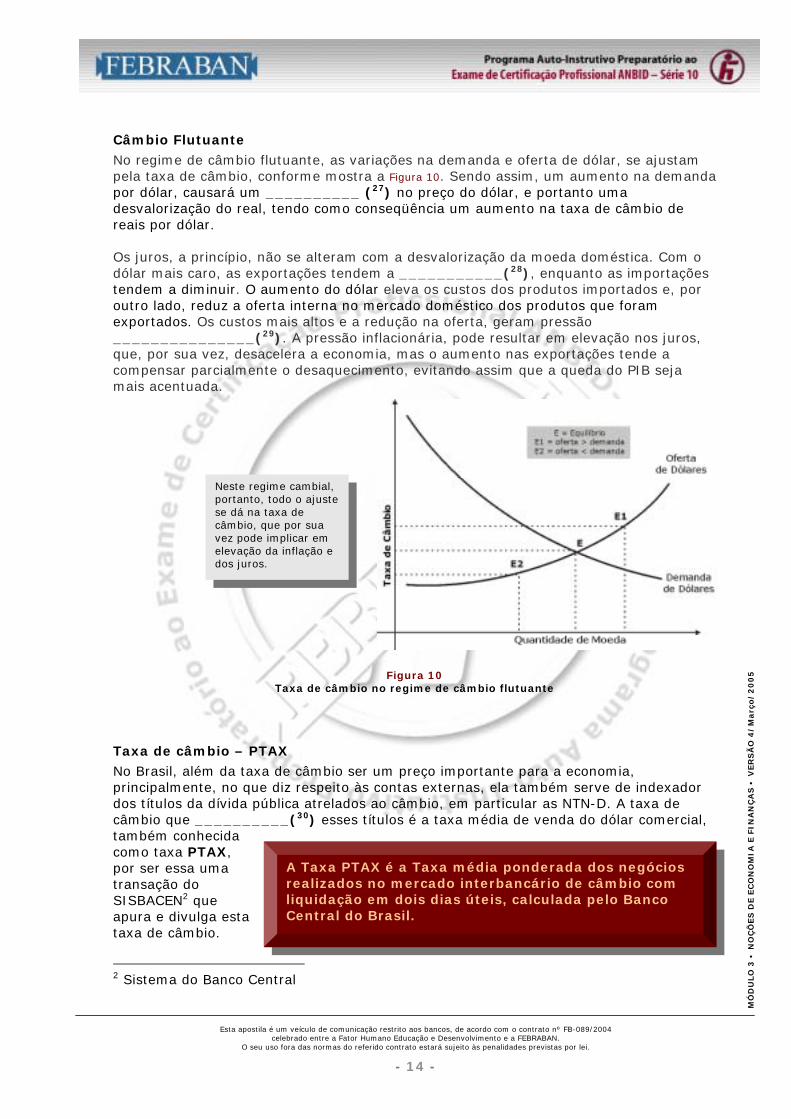

Câmbio Flutuante

No regime de câmbio flutuante, as variações na demanda e oferta de dólar, se ajustam pela taxa de câmbio, conforme mostra a Figura 10. Sendo assim, um aumento na demanda por dólar, causará um __________ (27) no preço do dólar, e portanto uma desvalorização do real, tendo como conseqüência um aumento na taxa de câmbio de reais por dólar. Os juros, a princípio, não se alteram com a desvalorização da moeda doméstica. Com o dólar mais caro, as exportações tendem a ___________(28), enquanto as importações tendem a diminuir. O aumento do dólar eleva os custos dos produtos importados e, por outro lado, reduz a oferta interna no mercado doméstico dos produtos que foram exportados. Os custos mais altos e a redução na oferta, geram pressão _______________(29). A pressão inflacionária, pode resultar em elevação nos juros, que, por sua vez, desacelera a economia, mas o aumento nas exportações tende a compensar parcialmente o desaquecimento, evitando assim que a queda do PIB seja mais acentuada.

Neste regime cambial, portanto, todo o ajuste se dá na taxa de câmbio, que por sua vez pode implicar em elevação da inflação e dos juros.

E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Figura 10 Taxa de câmbio no regime de câmbio flutuante

Taxa de câmbio – PTAX

MÓ

DU

LO

3 •

NO

ÇÕ

ES

DE E

CO

NO

MIA

Esta apostila é um veículo de comunicação restrito aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 14 -

A Taxa PTAX é a Taxa média ponderada dos negócios realizados no mercado interbancário de câmbio com liquidação em dois dias úteis, calculada pelo Banco Central do Brasil.

No Brasil, além da taxa de câmbio ser um preço importante para a economia, principalmente, no que diz respeito às contas externas, ela também serve de indexador dos títulos da dívida pública atrelados ao câmbio, em particular as NTN-D. A taxa de câmbio que __________(30) esses títulos é a taxa média de venda do dólar comercial, também conhecida como taxa PTAX, por ser essa uma transação do SISBACEN2 que apura e divulga esta taxa de câmbio.

2 Sistema do Banco Central

3.1.1.4. Taxa SELIC A “Taxa SELIC” é uma taxa referencial, apurada no sistema “SELIC – Sistema Especial de Liquidação e Custódia””, obtida mediante o cálculo da taxa média ponderada e ajustada das operações de financiamento de um dia, lastreadas em títulos públicos federais na forma de operações compromissadas3. A “Taxa SELIC”, serve para atualizar os valores nominais dos títulos públicos pós-fixados indexados a Taxa SELIC, como é o caso das LFT – Letras Financeiras do Tesouro.

Taxa SELIC - Indexador A “Taxa SELIC”, como indexador de títulos públicos, pode ser expressa como um fator de atualização diário, ou como uma taxa anual, nesse caso calculada com base em ano de 252 dias úteis. A obtenção da taxa média ajustada das operações compromissadas segue uma metodologia de cálculo definida pelo Banco Central. O cálculo considera a média ponderada do fator diário de atualização das operações realizadas com títulos públicos federais no SELIC.4

Taxa SELIC – Taxa Básica de Juros

A “Taxa SELIC” é, também, conhecida como a taxa básica de juros do mercado financeiro brasileiro. Essa conotação de taxa básica advém das decisões do COPOM – Comitê de Política Monetária, que fixa, mensalmente, a “Meta para a Taxa SELIC”. Taxa SELIC, portanto, tem dois usos distintos: como ___________(31) das LFT – Letras Financeiras do Tesouro, e como taxa _________(32) de juros da economia, cuja meta é definida mensalmente pelo COPOM.

E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05

POR QUÊ O COPOM FIXA A META PARA A “TAXA SELIC”?

VEJAMOS....

MÓ

DU

LO

3 •

NO

ÇÕ

ES

DE E

CO

NO

MIA

Esta apostila é um veículo de comunicação restrito aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 15 -

3 Operações compromissadas são operações de venda de títulos com compromisso de recompra assumido pelo vendedor e simultâneo compromisso de revenda assumido pelo comprador, para liquidação no dia útil seguinte.

4 anoao

V

VL

SELICTaxan

jj

n

jjj

%

×

−

×

=

∑

∑

=

= 1001

252

1

1

onde: Lj = é o fator diário da operação j Vj = é o valor financeiro da operação j n = é o número de operações da amostra

Meta para Taxa SELIC A fixação da “Meta para a Taxa SELIC” é um instrumento de política monetária, pois em função desta taxa básica é que as demais taxas de juros na economia são determinadas. Antes de vermos como a taxa de juros é usada como instrumento de política monetária, vejamos uma retrospectiva histórica. A Figura 11 apresenta um histórico das Metas para a Taxa SELIC fixadas pelo COPOM.

Taxa SELIC

0

5

10

15

20

25

30

35

40

45

50

dez-

97

mar

-98

jun-

98

set-9

8

dez-

98

mar

-99

jun-

99

set-9

9

dez-

99

mar

-00

jun-

00

set-0

0

dez-

00

mar

-01

jun-

01

set-0

1

dez-

01

mar

-02

jun-

02

set-0

2

dez-

02

mar

-03

jun-

03

set-0

3

dez-

03

mar

-04

Data da Reunião do COPOM

Taxa

SEL

IC

E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Figura 11 Histórico das Metas para a Taxa SELIC

MÓ

DU

LO

3 •

NO

ÇÕ

ES

DE E

CO

NO

MIA

Esta apostila é um veículo de comunicação restrito aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 16 -

A taxa de juros, como instrumento de política monetária, desempenha o papel de freio ou acelerador da demanda na economia e, portanto, afeta os preços e a inflação. Havendo perspectiva da inflação superar a meta fixada pelo CMN – Conselho Monetário Nacional, o COPOM eleva a “Taxa SELIC”. A elevação nesta taxa básica, reduz a ___________(33) de consumo e de investimento, e com isso, a pressão nos preços se arrefece. Quando as projeções de inflação estão abaixo da meta, o COPOM ______ (34) a taxa de juros para estimular a demanda e os investimentos. Podemos dizer, de forma simplista, que a Política Monetária atua: " sobre o nível da taxa de juros e " na oferta de moeda na economia.

E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05

QUEM É O EXECUTOR DA POLÍTICA MONETÁRIA?

O Banco Central do Brasil é o executor da política monetária cujo principal objetivo é:

MANTER A INFLAÇÃO SOB

CONTROLE

Para exercer a função de guardião da moeda, o _______________(35) dispõe de instrumentos de controle, também chamados de instrumentos de política monetária. São eles:

" Operações de open market;

" Depósito compulsório;

" Contingenciamento de crédito; e

" Empréstimo ou redesconto de liquidez, sendo que esses dois

últimos, no caso brasileiro, são muito raramente utilizados.

3.1.1.5. Taxa CDI e TR: O certificado de Depósito Interbancário é o instrumento pelo qual as instituições financeiras trocam recursos entre si. Além de ser instrumento para empréstimos entre _______________________(36), o CDI de um dia ou “over”, também é usado como “indexador” (taxa de juros) que representa a média das taxas diárias praticadas por essas instituições financeiras nestas transações. As taxas médias são calculadas pela CETIP - Câmara de Custódia e Liquidação, que registra estas operações. A taxa divulgada é anual e tem como base 252 dias úteis.

Taxa CDI A “Taxa CDI” é, portanto, uma taxa referência, apurada, pela __________ (37), com base nas operações de emissão de __________ (38) pré-fixados, pactuadas por __________ (39) e registradas e liquidadas pelo sistema CETIP, expressa em taxa efetiva anual com base em ano de __________ (40) dias úteis, conforme determinação do Banco Central do Brasil.

MÓ

DU

LO

3 •

NO

ÇÕ

ES

DE E

CO

NO

MIA

Esta apostila é um veículo de comunicação restrito aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 17 -

O cálculo diário da “Taxa CDI”, ou “CDI – CETIP over” como também é conhecida, é feito pela CETIP. A fórmula5 de cálculo parece complexa, mas na verdade o que ela faz é obter, em termos anuais, a média ponderada da taxa diária das operações de CDI de um dia.

5 1001

1

252

1

×

−

×=− ∑∑

==

n

ii

i

i

ii VE

VEVR

VECETIPDI

Onde: DI-CETIP = Taxa CDI anualizada para o dia do cálculo VRi = Valor de Resgate da i-ésima operação VEi = Valor de Emissão da i-ésima operação

Além da “Taxa CDI” diária, ou over, existe também a taxa acumulada em um período, ou seja, entre duas datas, que serve para atualizar os valores de contratos referenciados ao CDI. O cálculo do fator do DI-CETIP acumulado é feito capitalizando diariamente a taxa diária do CDI over.6 Exemplo Se um investidor aplicar recursos em CDB corrigido, digamos, a 90% do CDI por 90 dias, ao final deste prazo o montante que ele terá direito a receber será o principal aplicado corrigido pelo porcentual do CDI diário __________ (41) no período, considerando-se os dias úteis entre as datas da aplicação e do resgate.

TR A TR é o indexador da caderneta de poupança e de alguns títulos, entre os quais estão as Letras Hipotecárias – LH. A metodologia de cálculo da TR está embasada na taxa média mensal ponderada ajustada dos CDBs prefixados de 30 instituições financeiras selecionadas, sendo eliminadas as duas de menor e as duas de maior taxa média. A base de cálculo da TR é o dia de referência, sendo calculada no dia útil posterior. Sobre a média das taxas dos CDBs apurada é aplicado um redutor, definido pelo Banco Central, que pode variar mensalmente (uma parte do redutor é fixa e a outra parte do redutor depende do nível de juros fixado, pelo COPOM, para a taxa SELIC). Portanto, a TR é um ______________(42), apurado diariamente, que considera a taxa média mensal ponderada dos __________(43) prefixados emitidos por 30 instituições financeiras selecionadas e o redutor definido pelo _______________(44).

E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05

MÓ

DU

LO

3 •

NO

ÇÕ

ES

DE E

CO

NO

MIA

Esta apostila é um veículo de comunicação restrito aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 18 -

6 A fórmula de cálculo é ( )∏

=

+=n

kkTDIacumuladoFator

1

1

onde: Fator acumulado = produtório das taxas CDI-CETIP over da data inicial (inclusive) até a data final (exclusive) n = número de taxas observadas, ou número de dias úteis compreendidos entre a data inicial e final TDIk = taxa CDI over, expressa ao dia, do dia k

3.1.2. COPOM

Metas de Inflação

Em 1999, o governo adotou o regime de “Metas de Inflação” que está vigorando até a presente data. Esse regime foi introduzido pelo Decreto 3088, que estabeleceu a sistemática de "metas para a inflação" como diretriz para fixação do regime de política monetária. As metas são representadas por variações anuais de índice de preços, atualmente o IPCA, e os respectivos intervalos de tolerância fixados pelo Conselho Monetário Nacional – CMN, mediante proposta do Ministro da Fazenda. Ao Banco Central do Brasil compete executar as políticas necessárias ao cumprimento das metas fixadas. Em junho de 2003 o Conselho Monetário fixou as _________(45) de inflação e os respectivos intervalos de tolerância para os anos de 2004 e 2005. Para o ano 2004 a meta é de 5,5%, com intervalo de tolerância de 2,5% para mais ou para menos; e para o ano 2005 a meta é de 4,5%, com intervalo de tolerância de 2,5% para mais ou para menos. Com base nestes intervalos o ___________ (46) deverá executar a política monetária para assegurar o cumprimento da meta de __________(47).

COPOM Mensalmente, o COPOM – Comitê de Política Monetária realiza uma reunião com o objetivo de acompanhar a economia e verificar a aderência à meta de inflação. Nesta reunião, visando cumprir as metas fixadas pelo CMN – Conselho Monetário Nacional, é fixada a taxa básica de juros, a _____________(48), que irá vigorar até a próxima reunião.

Um Breve Histórico do COPOM O COPOM foi instituído em 20 de junho de 1996, com o objetivo de estabelecer as diretrizes da política monetária e de definir a taxa de juros. A criação do Comitê buscou proporcionar maior transparência e ritual adequado ao processo decisório. As suas decisões passaram a ter como objetivo cumprir as metas para a inflação definidas pelo _____________ (49).

E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Se as metas não forem atingidas, cabe ao presidente do Banco Central divulgar, em Carta Aberta ao Ministro da Fazenda, os motivos do descumprimento, bem como as providências e prazo para o retorno da taxa de inflação aos limites estabelecidos.

MÓ

DU

LO

3 •

NO

ÇÕ

ES

DE E

CO

NO

MIA

Esta apostila é um veículo de comunicação restrito aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 19 -

Formalmente, os objetivos do COPOM são "implementar a política monetária, definir a meta da taxa SELIC e seu eventual viés, e analisar o “Relatório de Inflação”. A taxa de juros fixada na reunião do ___________ (50) é a meta para a taxa SELIC (taxa média dos financiamentos diários, com lastro em títulos federais, apurados no Sistema Especial de Liquidação e Custódia), a qual vigora por todo o período entre reuniões ordinárias do Comitê.

COMO O COPOM AGE AO PERCEBER UM DESVIO DA META DE INFLAÇÃO?

Se, ao analisar o Relatório de Inflação, o COPOM faz um diagnóstico de que a inflação irá superar a meta, a sua decisão provável é __________(51) a Taxa SELIC. Se, ao contrário, a expectativa de inflação for inferior a meta, o COPOM provavelmente irá _______________(52) a Taxa SELIC.

3.2. Conceitos Básicos de Finanças Numa economia, as pessoas satisfazem suas necessidades adquirindo bens e serviços. Esse processo de troca nas economias modernas se dá pelo uso da moeda. Assim, o preço estabelecido para cada produto passa a ser o denominador comum de medida para o valor dos bens e, a moeda, um meio de troca e de reserva de valor. As pessoas têm diferentes preferências de consumo ao longo do tempo. Algumas preferem consumir bens no presente e outras preferem poupar o que seria gasto no presente em troca por um consumo maior em um momento futuro. Desse fato depreende-se a noção de juro, mostrando a preferência temporal para consumir ou desejando um prêmio por sua abstinência.

Prêmio para adiar consumoPrêmio para

adiar consumo

O prêmio pago pelo adiamento do consumo é denominado juros.

Usualmente, a quantia, seja empréstimo ou capital, é representada pelo símbolo P, que significa Principal ou Capital inicial. O juro é o pagamento pelo uso do capital por um determinado período de tempo. O prêmio ou remuneração pelo uso do _________(53), isto é, os juros, é representado pelo símbolo “J” de Juros.

O conceito de juros pode ser entendido como o __________(54) pago para que o consumo seja adiado, ou como o pagamento pelo

___________(55) do capital por um dado período.

E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05

MÓ

DU

LO

3 •

NO

ÇÕ

ES

DE E

CO

NO

MIA

Esta apostila é um veículo de comunicação restrito aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 20 -

! QUESTÃO 2 Responda: Juro é um custo ou uma remuneração?

a) Custo b) Remuneração c) Ambos

Responda: Investindo um capital inicial P com um rendimento de juros J em um período, qual o montante que você espera receber no final do período?

a) P + J b) P – J c) J

Taxa de Juros

A remuneração pela unidade de capital inicial é representada pela taxa de juros, símbolo “i”, que precisa, obrigatoriamente, indicar a unidade de tempo a que está referida, por exemplo, dia, mês, ano, etc. A equação abaixo permite calcular a ___________(56) em um período, dado o valor do capital inicial, isto é, o _____________(57), e o valor final que é o _____________(58).

E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Principal

PrincipalMontantei

−=

Vejamos um exemplo. Suponha que você tenha feito uma aplicação de R$10.000,00 em um CDB pré-fixado de 90 dias, cujo valor de resgate é R$10.500,00. A taxa de juros desta aplicação é __________(59) em 90 dias.

3.2.1. Taxa de Juros Nominal e Taxa de Juros Real

A taxa de juros pode ser nominal, como a vista no exemplo acima, ou real, quando se considera o efeito da inflação.

Taxa Nominal

A taxa nominal (ou aparente) apurada nas operações correntes é calculada pelo cociente entre a diferença positiva do valor final, menos o valor inicial, dividido pelo valor inicial. No caso do exemplo anterior a taxa _________(60) era de 5% para 90 dias.

Taxa Real

A taxa real é derivada da taxa nominal, descontando o valor da inflação no período. A taxa real, portanto, indica qual foi o ganho ou a perda real da operação após ser descontada ou deduzida a taxa de __________(61). Se a inflação, nos 90 dias do exemplo anterior, tivesse sido de 2%, a taxa ________(62) de juros teria sido de 2,9% no período.

MÓ

DU

LO

3 •

NO

ÇÕ

ES

DE E

CO

NO

MIA

Esta apostila é um veículo de comunicação restrito aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 21 -

! QUESTÃO 3 Responda: No ano de 2003, um determinado investimento rendeu 24%. Esse rendimento foi:

a) Nominal b) Real

Responda: Um fundo de renda fixa rendeu 22,06% ao ano. A inflação medida pelo IGP-M foi de 8,36% no mesmo ano. Qual o rendimento real?

a) 13,70% b) 12,64% c) 17,65%

3.2.2. Capitalização Simples versus Capitalização Composta Os dois regimes de capitalização de juros mais utilizados são: simples e composto em tempo discreto. A diferença entre eles é a base sobre a qual incidem os juros. Vejamos cada um desses regimes de capitalização de juros.

Juros Simples No regime de capitalização simples, os juros incidem exclusivamente sobre o capital inicial investido, ou seja, ao final de cada período de tempo os juros são formados incidindo sempre sobre a mesma base do _______________(63). Podemos dizer, no regime de juros simples, que os juros não são “reinvestidos”, isto é, não há incidência de juro sobre os _____________(64) acumulados. Veja no gráfico da Figura 12 como o juro incide na capitalização simples apenas sobre o principal inicial.

)( inPFouiPnPF ×+×=××+= 1

onde: n = número de períodos no intervalo de tempo P = Capital Inicial ou Principal i = taxa de juros para a unidade de tempo adotada. F = montante ou capital final

E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Figura 12

Regime de capitalização dos juros simples e composto

Principal = P

t0 t1 t2

P P

J=P x i

J=P x i

J=P x i x i

JuroComposto

Principal = P

t0 t1 t2

P P

J=P x i

J=P x i

J=P x i x i

JuroComposto

JuroComposto

JuroComposto

MÓ

DU

LO

3 •

NO

ÇÕ

ES

DE E

CO

NO

MIA

Esta apostila é um veículo de comunicação restrito aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 22 -

Juros Compostos

Neste regime, os juros incidem sobre o montante existente no início de cada intervalo de capitalização, ou seja, os juros incidem sobre o Principal mais juros acumulados até o fim do intervalo imediatamente anterior. Podemos dizer que, neste caso, os juros são “reinvestidos” e incorporados ao capital inicial a cada capitalização. A fórmula de cálculo do montante no regime de capitalização composta e apresentado abaixo, e o gráfico da Figura 12 ilustra a formação do juro,que incide sobre o __________(65) inicial acrescidos dos _________ (66) incorporados ao capital até o período de capitalização anterior.

)( niPF += 1

onde:

F = montante ou capital final P = principal ou capital inicial i = taxa de juros n = prazo

Juro Simples Juro Composto

Exemplo 1 Exemplo 2

Considere um empréstimo financeiro de R$ 500,00 por 2 meses a uma taxa de juros de 4% ao mês. Qual o valor dos juros acumulado nos 2 meses? J = 500 x 0,04 x 2 J = 40,00

Qual o valor de resgate ou montante de uma aplicação em CDB no valor de R$ 10.000,00, pelo prazo de 3 meses à taxa de 1,3% ao mês (cálculo de rentabilidade antes de imposto de renda). F = 10.000 (1 + 0,013)3 F = 10.000 x 1,0395 = 10.395,00

E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Proporcionalidade

Duas taxas de juros, i1 e i2, são ditas proporcionais ou lineares quando, incidindo sobre um mesmo principal, durante um mesmo prazo, produzem um mesmo montante, no regime de capitalização simples.

MÓ

DU

LO

3 •

NO

ÇÕ

ES

DE E

CO

NO

MIA

Esta apostila é um veículo de comunicação restrito aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 23 -

2211 inin ×=×

onde: n1 e n2 são os prazos;

i1 e i2 são as taxas de juros.

E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Proporcionalidade

Exemplo

No período de um ano, ou doze meses, a taxa de juros de 24% ao ano é proporcional a uma taxa de ______(67) ao mês. 2% ao mês = 24% ao ano/12meses.

Equivalência Taxas ou Taxas Equivalentes

Duas taxas de juros, i1 e i2, são ditas equivalentes quando, incidindo sobre o mesmo principal, durante o mesmo prazo, produzem um mesmo montante, no regime de capitalização composta.

21 )1()1( 21nn ii +=+

onde: n1 e n1 são os prazos; i1 e i2 são as taxas de juros.

Equivalência

Exemplo:

Taxa de juros de 24% a.a. é equivalente a uma taxa de 1,81% ao mês. Vejamos os cálculos:

%81,11001)24,1()100

1()100241( 12

1121 =×

−=+=+ mensal

mensal ioui

Comparando os dois regimes de capitalização.

MÓ

DU

LO

3 •

NO

ÇÕ

ES

DE E

CO

NO

MIA

Esta apostila é um veículo de comunicação restrito aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 24 -

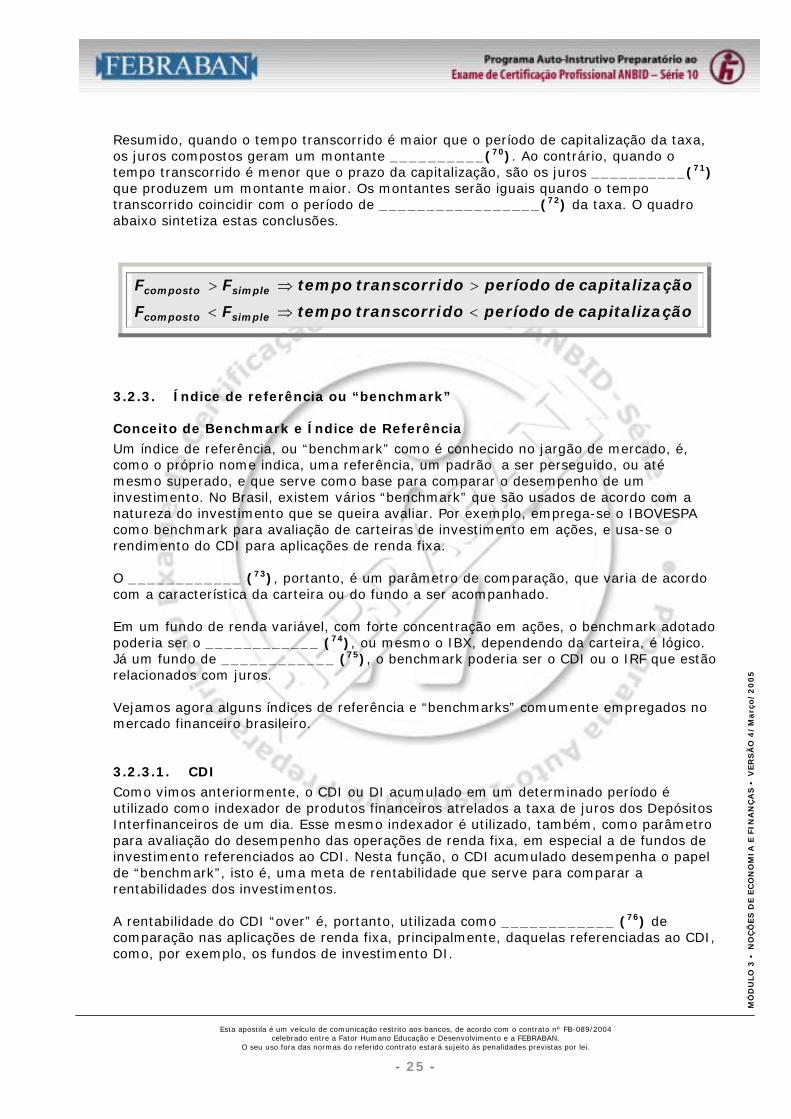

Quando o tempo transcorrido é menor do que o período de capitalização da taxa, por exemplo, prazo de 2 meses e capitalização anual de 12 meses, os juros simples produzem um montante maior. Ver no gráfico da

Figura 12 que as linhas de evolução dos juros se cruzam no primeiro período de capitalização. Inicialmente a capitalização simples produz ________(68) juros e, após o primeiro período, a capitalização composta passa a produzir ___________(69) juros.

Resumido, quando o tempo transcorrido é maior que o período de capitalização da taxa, os juros compostos geram um montante __________(70). Ao contrário, quando o tempo transcorrido é menor que o prazo da capitalização, são os juros __________(71) que produzem um montante maior. Os montantes serão iguais quando o tempo transcorrido coincidir com o período de _________________(72) da taxa. O quadro abaixo sintetiza estas conclusões.

çãocapitalizadeperíododotranscorritempoFF

çãocapitalizadeperíododotranscorritempoFF

simplecomposto

simplecomposto

<⇒<

>⇒>

3.2.3. Índice de referência ou “benchmark”

Conceito de Benchmark e Índice de Referência

Um índice de referência, ou “benchmark” como é conhecido no jargão de mercado, é, como o próprio nome indica, uma referência, um padrão a ser perseguido, ou até mesmo superado, e que serve como base para comparar o desempenho de um investimento. No Brasil, existem vários “benchmark” que são usados de acordo com a natureza do investimento que se queira avaliar. Por exemplo, emprega-se o IBOVESPA como benchmark para avaliação de carteiras de investimento em ações, e usa-se o rendimento do CDI para aplicações de renda fixa. O ____________ (73), portanto, é um parâmetro de comparação, que varia de acordo com a característica da carteira ou do fundo a ser acompanhado. Em um fundo de renda variável, com forte concentração em ações, o benchmark adotado poderia ser o ____________ (74), ou mesmo o IBX, dependendo da carteira, é lógico. Já um fundo de ____________ (75), o benchmark poderia ser o CDI ou o IRF que estão relacionados com juros.

E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Vejamos agora alguns índices de referência e “benchmarks” comumente empregados no mercado financeiro brasileiro.

3.2.3.1. CDI

MÓ

DU

LO

3 •

NO

ÇÕ

ES

DE E

CO

NO

MIA

Esta apostila é um veículo de comunicação restrito aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 25 -

Como vimos anteriormente, o CDI ou DI acumulado em um determinado período é utilizado como indexador de produtos financeiros atrelados a taxa de juros dos Depósitos Interfinanceiros de um dia. Esse mesmo indexador é utilizado, também, como parâmetro para avaliação do desempenho das operações de renda fixa, em especial a de fundos de investimento referenciados ao CDI. Nesta função, o CDI acumulado desempenha o papel de “benchmark”, isto é, uma meta de rentabilidade que serve para comparar a rentabilidades dos investimentos. A rentabilidade do CDI “over” é, portanto, utilizada como ____________ (76) de comparação nas aplicações de renda fixa, principalmente, daquelas referenciadas ao CDI, como, por exemplo, os fundos de investimento DI.

Existem, no mercado, fundos de investimento que tem como meta de rentabilidade o CDI. Esses fundos, em geral fundos de gestão ativa, quando permitido pela legislação em vigor, cobram taxa de performance quando sua rentabilidade supera o seu “benchmark”, que no caso é o __________(77).

3.2.3.2. Taxa de Câmbio

A taxa de câmbio, principalmente a taxa do dólar norte-americano, também serve de “benchmark” para alguns investimentos cujo objetivo é proporcionar uma rentabilidade vinculada a variação cambial. Como vimos anteriormente, a taxa de câmbio normalmente usada é a taxa do dólar comercial dado pelo PTAX.

3.2.3.3. IGP-M

Vimos, na seção relativa a inflação, que o IGP-M – Índice Geral de Preços – Mercado, é um índice de inflação apurado pela Fundação Getúlio Vargas que é obtido através da média ponderada de três índices de preços: o ____________ (78) com peso de 60%; o ____________ (79) com peso 30%; e o ____________ (80) com peso de 10%. O IGP-M é calculado com base na variação de preço do dia 21 ao dia 20 do mês seguinte, e divulgado no último dia útil do mês. Este índice foi encomendado pelo mercado com o objetivo de se obter um índice que não pode ser manipulado pelo governo, e que está disponível antes do primeiro dia útil de cada mês, facilita a atualização de contratos financeiros que tenham data de aniversário no dia primeiro de cada mês. Além de ser um índice de inflação, o IGP-M também é usado como “benchmark” para alguns investimentos. Por exemplo, alguns fundos de investimento exclusivos destinados aos fundos de pensão utilizam o IGP-M como parâmetro de rentabilidade, pois os seus planos têm, em muitos casos, metas atuariais com rendimento de 6% ao ano mais a variação do IGP-M. Neste caso, uma meta atuarial IGP-M + 6% pode ser o ____________ (81) a ser superado e a taxa de performance ser cobrada quando a rentabilidade do fundo de investimento ____________ (82) a essa meta.

3.2.3.4. IBOVESPA

As principais bolsas do mundo têm seus próprios índices para o mercado de ações. O desempenho das bolsas de valores, portanto, é acompanhado pela evolução dos respectivos índices, que refletem as expectativas do mercado para aquele setor. Por exemplo: o índice Nasdaq representa o setor de empresas de tecnologia nos Estados Unidos.

E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Através do acompanhamento do desempenho das bolsas de valores, podemos seguir os principais ciclos das economias em que essas bolsas estão inseridas. Como o desempenho das ações reflete o desempenho das empresas e este, por sua vez, em conjunto reflete o desempenho da economia, podemos ter nos índices de ações um importante indicador econômico.

MÓ

DU

LO

3 •

NO

ÇÕ

ES

DE E

CO

NO

MIA

Esta apostila é um veículo de comunicação restrito aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 26 -

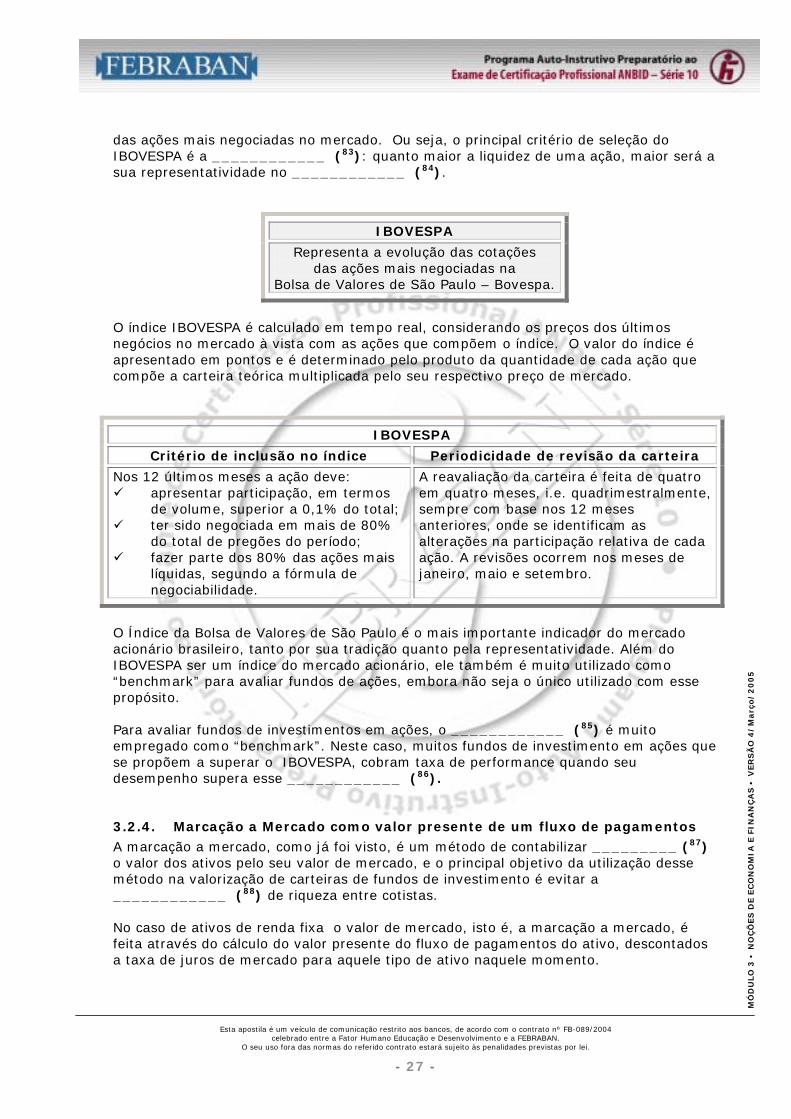

Normalmente, não há grande interesse no valor do índice per si, o que realmente interessa é a sua evolução percentual no dia, mês, no ano, etc. A mídia costuma divulgar diariamente em seus boletins a evolução dos principais índices de ações. No Brasil, existem vários índices de ações, mas o mais conhecido e amplamente utilizado é o IBOVESPA.

O IBOVESPA é um Índice do Mercado de Ações.

Vejamos agora alguns detalhes muito importantes. O IBOVESPA foi criado em 1968 a partir de uma carteira teórica de ações, a qual procura refletir, até hoje, o desempenho

das ações mais negociadas no mercado. Ou seja, o principal critério de seleção do IBOVESPA é a ____________ (83): quanto maior a liquidez de uma ação, maior será a sua representatividade no ____________ (84).

IBOVESPA

Representa a evolução das cotações das ações mais negociadas na

Bolsa de Valores de São Paulo – Bovespa.

O índice IBOVESPA é calculado em tempo real, considerando os preços dos últimos negócios no mercado à vista com as ações que compõem o índice. O valor do índice é apresentado em pontos e é determinado pelo produto da quantidade de cada ação que compõe a carteira teórica multiplicada pelo seu respectivo preço de mercado.

IBOVESPA

Critério de inclusão no índice Periodicidade de revisão da carteira

Nos 12 últimos meses a ação deve: " apresentar participação, em termos

de volume, superior a 0,1% do total; " ter sido negociada em mais de 80%

do total de pregões do período; " fazer parte dos 80% das ações mais

líquidas, segundo a fórmula de negociabilidade.

A reavaliação da carteira é feita de quatro em quatro meses, i.e. quadrimestralmente, sempre com base nos 12 meses anteriores, onde se identificam as alterações na participação relativa de cada ação. A revisões ocorrem nos meses de janeiro, maio e setembro.

O Índice da Bolsa de Valores de São Paulo é o mais importante indicador do mercado acionário brasileiro, tanto por sua tradição quanto pela representatividade. Além do IBOVESPA ser um índice do mercado acionário, ele também é muito utilizado como “benchmark” para avaliar fundos de ações, embora não seja o único utilizado com esse propósito.

E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Para avaliar fundos de investimentos em ações, o ____________ (85) é muito empregado como “benchmark”. Neste caso, muitos fundos de investimento em ações que se propõem a superar o IBOVESPA, cobram taxa de performance quando seu desempenho supera esse ____________ (86).

3.2.4. Marcação a Mercado como valor presente de um fluxo de pagamentos

MÓ

DU

LO

3 •

NO

ÇÕ

ES

DE E

CO

NO

MIA

Esta apostila é um veículo de comunicação restrito aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 27 -

A marcação a mercado, como já foi visto, é um método de contabilizar _________ (87) o valor dos ativos pelo seu valor de mercado, e o principal objetivo da utilização desse método na valorização de carteiras de fundos de investimento é evitar a ____________ (88) de riqueza entre cotistas. No caso de ativos de renda fixa o valor de mercado, isto é, a marcação a mercado, é feita através do cálculo do valor presente do fluxo de pagamentos do ativo, descontados a taxa de juros de mercado para aquele tipo de ativo naquele momento.

Os ativos de renda fixa, como as LTNs e os CDBs pré-fixados, têm fluxos de pagamentos futuros fixos e pré determinados. Esses ativos, portanto, são negociados no mercado por preços que dependem do comportamento das taxas de juros. Por exemplo, quando as taxas de juros sobem, o preço desses ativos de renda fixa caem, pois o cálculo dos valores presentes de seus pagamentos futuros é feito com taxas de juros mais elevadas. Vejamos um exemplo de uma LTN com um valor de resgate de R$10.000,00 em seis meses, cujo valor de negociação, considerando a taxa atual de mercado de 16% ao ano, seja R$ 9.284,777. Supondo que a taxa de juros de mercado se eleve para 17% ao ano, o preço de negociação dessa LTN vai ____________ (89), e caso a taxa de mercado caia para 15% o preço de negociação da LTN vai ____________ (90). A Tabela 2 apresenta os valores de negociação da LTN em função da taxa de juros de mercado, ou seja, o valor de mercado do título. Quando o valor de mercado é utilizado para valorar o título da carteira, dizemos que estamos marcando a mercado.

Valor de negociação da LTN com vencimento em seis meses e valor de resgate de R$10.000,00

Taxa de 15% Taxa de 16% Taxa de 17%

( )05,325.9

15,01

00,000.1012

6 =+

=PV ( )

77,284.916,01

00,000.1012

6 =+

=PV( )

00,245.917,01

00,000.1012

6 =+

=PV

Valor Marcado a Mercado Valor Marcado a Mercado Valor Marcado a Mercado

R$ 9.325,05 R$ 9.284,77 R$ 9.245,00

Tabela 2 Preço de Mercado de uma LTN em função da taxa de mercado

Da mesma forma como calculamos o valor de um título com apenas um fluxo de caixa, podemos também calcular o valor de mercado de uma carteira composta por vários títulos, ou seja, uma carteira com uma série de fluxos de caixa futuros. Esse cálculo é feito através do valor presente (PV) dos fluxos de caixa (CF), que é igual ao somatório dos valores presente de cada um desses fluxos, ou simplesmente a soma de cada pagamento ou recebimento trazido para uma mesma data presente.

E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Genericamente, o valor de mercado, isto é , o valor presente calculado a taxa de mercado, pode ser obtido através da seguinte equação:

MÓ

DU

LO

3 •

NO

ÇÕ

ES

DE E

CO

NO

MIA

Esta apostila é um veículo de comunicação restrito aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 28 -

∑= +

==n

tt

t

i

CFPVPresenteValor

1 1 )(

ou

nn

tt

i

CF

i

CF

i

CFi

CFVP

)()()()( ++

++

++

+=

1111 221 ΛΛ

Onde: 7 Valor de negociação = R$10.000/(1,16)6/12=R$9.284,77

PV = valor presente CFt = fluxo de caixa no período t i = taxa de juros ou taxa de desconto

3.2.5. Prazo Médio

Prazo Médio

O prazo médio de um título, com um único recebimento, como uma LTN, é o próprio prazo de vencimento do título. No caso de um título com uma série de recebimentos, ou ainda, uma carteira com vários títulos, o prazo médio é a média ponderada dos prazos de cada um dos fluxos ponderados pelos respectivos valores. Vejamos um exemplo com uma carteira com três títulos conforme detalhado na Tabela 3:

Exemplo de uma carteira com três títulos

Título Prazo de Vencimento Valor de Resgate Prazo Médio

A 34 dias 1.000,00 4,258

B 58 dias 2.000,00 14,509

C 91 dias 5.000,00 56,8810

Carteira 8.000,00 75,6311

Tabela 3 Prazo médio ponderado de uma carteira de títulos

No exemplo acima, o prazo médio da carteira foi calculado ponderando-se o ______(91) de vencimento de cada título (fluxo de caixa) pelo correspondente valor de resgate (fluxo de caixa no vencimento), conforme a equação:

E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05

nde: CFt = o valor do fluxo de caixa no vencimento

∑

∑

=

=

×=

n

tt

n

tt

CF

CFtmédioazoPr

1

1

o

MÓ

DU

LO

3 •

NO

ÇÕ

ES

DE E

CO

NO

MIA

Esta apostila é um veículo de comunicação restrito aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 29 -

t = prazo em que ocorre o fluxo de caixa

8 34 x (1.000/8.000) = 4,25 9 58 x (2.000/8.000) = 14,50 10 91 x (5.000/8.000) = 56,88 11 Prazo médio ponderado da carteira = 4,25 + 14,50 + 56,88 = 75,63 dias

No cálculo, do exemplo que acabamos de ver, todos os prazos são ponderados pelo valor

zos

ejamos, como fica, no exemplo anterior, o prazo médio da carteira ao considerarmos as

os são

Título

Prazo de

Vencimento

Valor de Taxas de Valor

Presente

Prazo médio

de resgate futuro, sejam eles distantes ou próximos. Sabemos, entretanto, que um Real distante no tempo vale menos que um Real mais próximo. Considerando o valor do dinheiro no tempo, podemos recalcular o prazo médio da carteira ponderando os prapelos valores presentes de cada um dos fluxos correspondentes. Vtaxas de juros de mercado de cada um desses títulos. Digamos que as taxas de mercado sejam 1,42%, 1,55% e 1,70% ao mês para os vencimentos em 34, 58 e 91 dias respectivamente. De posse destes dados podemos fazer os cálculos cujos resultadapresentados na Tabela 4.

em dias

Resgate

em R$

Juros em

% a.m. em R$

ponderado

em dias

16 17

18

A 34 1.000 1,42 984,1512 4,3613

B 58 2.000 1,55 1.941,4014 14,6715

C 91 5.000 1,70 4.750,76 56,32

Carteira 7.676,31 75,35

E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Tabela 4 Prazo ponderado de uma carteira, ndo o valor do dinheiro no tempo

omparando o prazo médio da Tabela 3 com o da Tabela 4, vemos que o segundo, 75,35

considera

Cdias, embora muito próximo do primeiro, 75,63 dias , é menor. Isso se deve ao fato deos valores mais distantes terem um peso menor, pois seus valores presente são tanto

MÓ

DU

LO

3 •

NO

ÇÕ

ES

DE E

CO

NO

MIA

Esta apostila é um veículo de comunicação restrito aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 30 -

12 VP = 1.000/(1,0142)34/30 = 984,15 13 34 x (984,15/7.676,31) = 4,36 14 VP = 2.000/(1,0155)58/30 = 1.941,40 15 58 x (1.941,40/7.676,31) = 14,67 16 VP = 5.000/(1,0017)91/30 = 4.750,76 17 91 x (4.750,76/7.676,31) = 56,32 18 Prazo médio ponderado pelo valor presente = 4,36 + 14,67 + 56,32 = 75,35 dias

menores quanto mais ___________(92) estiverem da data presente. O prazo médio, calculado desta forma é também chamado de duração ou “duration”, conceito muito utilizado por gestores de carteira. Generalizando, a fórmula para calcular a duração, ié, o prazo médio que considera o valor do dinheiro no tempo, temos:

sto

∑

∑

=

=

+

+×

= n

tt

t

t

n

tt

t

t

)i(CF

)i(CF

tDuração

1

1

1

1

E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05

nde:

CFt = Fluxo de caixa futuro no prazo t

nte

3.2.6. Volatilidade

deriva da qualidade de ser volátil, e, no mercado financeiro,

azão, o termo

as qual é a definição de Risco? ser definido como a probabilidade do retorno real

xemplo: o de $1.000 em LTN, que paga $1020 no resgate em 30 dias ao seu

ociada

uanto mais certo for o retorno de um ativo, ____________ (96) a variabilidade e,

fácil compreender o conceito de risco, e de volatilidade, quando analisamos o

vos plo, os

o it = taxa de juros para o prazo t t = prazo em relação a data prese

O conceito de volatilidadeesse conceito está relacionado com a possibilidade de alterações nas condições de preçoe de rentabilidade dos ativos. Em outras palavras, um ativo com alta ___________(93) é um ativo cujo preço pode ter grandes variações. Variação de preço e conseqüentemente de rentabilidade confunde-se com risco e, por essa rvolatilidade, no mercado financeiro, está vinculado a ____________(94). MRisco, no sentido mais básico, pode ser diferente do esperado, isto é, como incerteza em função da variabilidade do retorno. EUma aplicaçãportador, isto é, um ganho de $20, não tem risco, porque não há variabilidade assao retorno. Já um investimento em ações ordinárias de uma empresa, que no mesmo período pode gerar um ganho entre $0 e $40, é muito arriscado devido à alta ________________(95) do retorno. Qportanto, menor o ____________ (97). É

MÓ

DU

LO

3 •

NO

ÇÕ

ES

DE E

CO

NO

MIA

Esta apostila é um veículo de comunicação restrito aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 31 -

comportamento dos preços das ações na bolsa de valores, que diariamente experimentam oscilações em seus preços para baixo e para cima. Outros atifinanceiros, além das ações, também apresentam variações de preços. Por exemtítulos da dívida externa e a cotação do dólar.

Volatilidade Considerando a enorme variedade de ativos do mercado e que esses apresentam diferentes graus de risco, vemos que é necessário quantificar de alguma forma o risco envolvido. A volatilidade é uma maneira de quantificar o risco de ___________(98) de preços, também chamado de risco de mercado. Como é medida a volatilidade, isto é o risco de mercado, de uma ativo? Em finanças foi convencionado que o risco de um ativo é medido pelo desvio-padrão dos retornos desse ativo. A volatilidade, ou desvio-padrão dos retornos, é um parâmetro estatístico que mede o ____________ (99) de um ativo. A volatilidade pode ser estimada, por exemplo, através de dados amostrais de retornos de um ativo, isto é, usando os retornos observados historicamente para aquele ativo em um determinado período de tempo passado. Resumindo, podemos afirmar que o Risco de Mercado está associado às ____________ (100) nos preços dos ativos financeiros, ou seja, a volatilidade. O risco de mercado decorre, portanto, de mudanças nos preços dos ativos e passivos financeiros e é avaliado pela ____________ (101), ou desvio-padrão dos retornos dos ativo e passivos que compõem as carteiras de investimento. Agora que já abordamos o tema da volatilidade, isto é, do risco de mercado, podemos fazer a pergunta: “Porque os ativos financeiros apresentam volatilidade?” Embora não exista uma causa única, podemos reunir as diversas causas no que denominamos “Fatores de Risco de Mercado”. Generalizando o conceito de risco de mercado para todos os produtos do mercado financeiro dizemos que os preços dos ativos financeiros são afetados por Fatores de Risco de mercado.

Quais são os fatores de risco de mercado?

Os fatores de risco básicos de mercado são: " taxa de juros; " taxa de câmbio; " preço das ações; " e preço das commodities.

E F

INA

NÇ

AS

• V

ER

SÃ

O 4

/M

arç

o/

20

05