Embed Size (px)

Citation preview

Construyendo un Futuro Mejor 87

3. Cómo

Usar el Crédito

¿Sabía Usted? Riqueza e Ingresos La riqueza es lo que usted tiene en propiedad o dinero menos sus deudas (bienes financieros menos responsabilidades). Incluye el dinero que usted tiene ahorrado y su propiedad (por ejemplo, una casa). Sus ingresos son el dinero que usted recibe por su trabajo (su cheque de sueldo). Un quinto de la población en Estados Unidos no tiene bienes financieros o deben más dinero de lo que tienen (bienes negativos). (United for a Fair Economy, Boston, MA) La familia típica latina tiene $7,200 en bienes financieros comparado con $49,000 para una familia Anglo -Sajona.

Construyendo un Futuro Mejor 88

Construyendo un Futuro Mejor 89

UNIDAD 3: CÓMO USAR EL CRÉDITO

Lección 1: ¿Qué es el Crédito?

Objetivos: • Los estudiantes aprenderán qué es el crédito • Los estudiantes entenderán por qué es bueno tener crédito • Los estudiantes diferenciarán los distintos tipos de crédito

Palabras clave: • Crédito • Deuda conveniente • Deuda de consumidor • Deuda de inversión • Interés • Límite de crédito • Préstamo

Discusión: 1. ¿El crédito puede ser bueno? ¿Malo?

2. ¿Las deudas son buenas o malas?

3. ¿Quién tiene un préstamo?

4. ¿Qué es el interés?

Acuérdese que ciertas diferencias culturales afectarán a esta discusión. El crédito es más arriesgado y menos común en países con economías menos estables. Diferentes culturas valoran el tener una deuda (o no tener una deuda) de diferentes maneras. Ayude a sus estudiantes a aprender el uno del otro al discutir sus ideas sobre el crédito.

Construyendo un Futuro Mejor 90

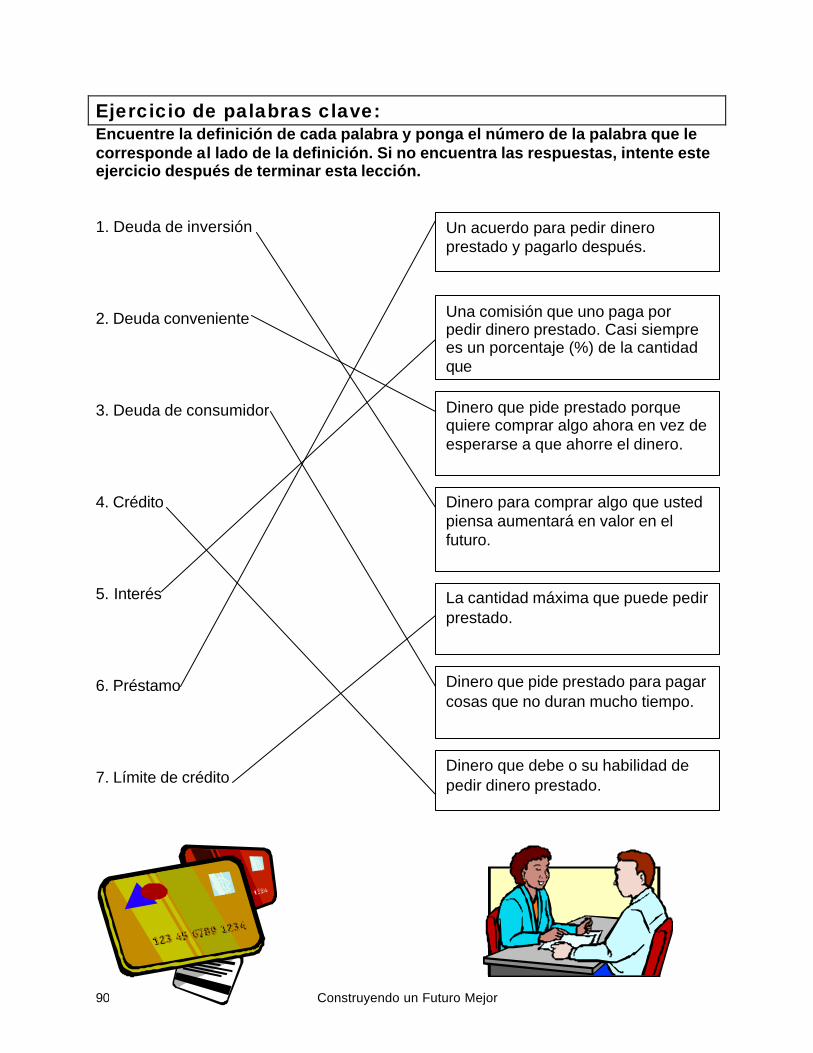

Ejercicio de palabras clave: Encuentre la definición de cada palabra y ponga el número de la palabra que le corresponde al lado de la definición. Si no encuentra las respuestas, intente este ejercicio después de terminar esta lección. 1. Deuda de inversión 2. Deuda conveniente 3. Deuda de consumidor 4. Crédito 5. Interés 6. Préstamo 7. Límite de crédito

Un acuerdo para pedir dinero prestado y pagarlo después.

Una comisión que uno paga por pedir dinero prestado. Casi siempre es un porcentaje (%) de la cantidad que

Dinero que pide prestado porque quiere comprar algo ahora en vez de esperarse a que ahorre el dinero.

Dinero para comprar algo que usted piensa aumentará en valor en el futuro.

La cantidad máxima que puede pedir prestado.

Dinero que pide prestado para pagar cosas que no duran mucho tiempo.

Dinero que debe o su habilidad de pedir dinero prestado.

Construyendo un Futuro Mejor 91

Introducción al crédito: ¿Qué es el crédito? El crédito le permite comprar cosas ahora y pagar después. Tiene que pagar un cargo por el crédito, llamado interés. Si usted tiene un crédito, tiene una deuda. Esto quiere decir que le debe dinero a la persona o compañía que le dio el crédito. ¿Quién tiene crédito? En los Estados Unidos, la mayoría de las personas tienen crédito. La mayoría de los adultos tienen tarjetas de crédito o un préstamo para su vehículo o su casa. El crédito le puede ayudar a organizar sus finanzas, pero debe usar el crédito con mucho cuidado. ¿Por qué tiene crédito la gente? La mayoría de las personas en Estados Unidos tienen tarjetas de crédito y préstamos. ¿Por qué? El crédito bien usado es aquel que uno solicita para comprar algo que va a durar o va a producir algún beneficio por un tiempo mayor de lo que dura la deuda. Por ejemplo: una hipoteca para una casa, un préstamo para estudiar o un préstamo para un coche. Si usa el crédito con cuidado, le puede ayudar. Estas son algunas razones para usar el crédito: 1. Puede usar el crédito para pagar por clases o entrenamiento que le ayudarán a obtener un trabajo mejor. 2. Puede usar el crédito para comprar una casa. Puede ser que se tarde mucho en ahorrar suficiente dinero para comprar una casa sin un préstamo. 3. Puede usar una tarjeta de crédito para pagar por una emergencia, como una visita al hospital o reparaciones de su carro. 4. Tal vez quiera comprar algo antes de que tenga el dinero para pagarlo. Tendrá que pagar algo extra por poder comprarlo de inmediato. Este cargo extra es el interés.

5. Puede ser que quiere comprar algo ahora porque tiene descuento. ¡Asegúrese de que el dinero que se va a ahorrar con esta compra es MÁS del interés que tendría que pagar por usar su tarjeta de crédito!

6. Si viaja, puede ser más fácil y seguro llevar una tarjeta de crédito en vez de efectivo. Si pierde o le roban su tarjeta debe llamar a la compañía inmediatamente para cancelar la tarjeta.

7. Con una tarjeta de crédito, uno puede reservar o rentar hoteles o vehículos cuando viaje. 8. Si le gusta comprar cosas por medio del teléfono o en el Internet, necesitará una tarjeta de crédito para hacer la compra.

Construyendo un Futuro Mejor 92

Preguntas de comprensión: 1. ¿Cómo se llama el cargo que le cobran cuando usa crédito para comprar algo? Interés 2. Haga una lista de algunas razones para usar crédito Para la educación o entrenamiento, para comprar una casa, para emergencias, para hacer compras cuando hay descuento, para hacer reservaciones y llevar menos en efectivo cuando uno viaja, etc. En general, cualquier gasto que proporcione un beneficio más duradero que el tiempo que nos lleve pagarlo. Actividad: ¿Cuándo usar el crédito? Miguel tiene dinero ahorrado para una emergencia. También tiene dinero para sus vacaciones. Él sabe que es muy importante pagar su tarjeta de crédito por completo al final de cada mes. ¿Cuándo debe usar su tarjeta de crédito? ¿Cuándo debe usar efectivo? ¿Para qué situaciones debe esperar hasta que ahorre suficiente dinero para comprarlo? Escriba “tarjeta de crédito, “efectivo” o “espere” al lado de cada situación:

1. Miguel compra boletos de avión en el Internet. Tarjeta de crédito

2. Miguel almuerza en un restaurante bueno. Efectivo

3. Miguel compra gasolina para su coche. Efectivo

4. Miguel necesita comprar un abrigo para el invierno. Tarjeta de crédito o efectivo

5. Miguel quiere comprar una televisión nueva. Espere

6. Miguel tiene que reparar su coche. Tarjeta de crédito o efectivo

7. Miguel compra comida en el supermercado. Efectivo

8. Miguel quiere comprar una cámara buena. Espere

Nota importante: Pague su factura completa

Recuerde de pagar la factura de su tarjeta de crédito a tiempo y por la cantidad

total cada mes. De esa manera no tiene que pagar interés.

Construyendo un Futuro Mejor 93

Tipos de Deudas: Existen tres tipos de deudas: deudas de inversión, deudas de conveniencia y deudas

de consumidor.

Una deuda de inversión es cuando pide dinero prestado para

pagar algo que aumentará en valor, como una casa. Los

precios de las casas casi siempre aumentan con el tiempo.

Puede ser que venda la casa por más de lo que pago por ella.

Otros ejemplos de deudas de inversión son préstamos para la

universidad o para capacitación profesional y préstamos para

hacer mejoras a su casa. Los préstamos para la universidad o capacitación son

maneras de invertir en usted. Casi siempre le pagarán más en su trabajo si tiene más

educación. Las mejoras de su casa aumentan el valor de la vivienda, así que podrá

venderla a un precio mayor después. La deuda de inversión es el mejor tipo de deuda.

Una deuda de conveniencia es cuando usa el crédito

para pagar un gasto grande durante un tiempo. Un

préstamo para comprar un auto es un ejemplo de una

deuda de conveniencia. En vez de pagar por el coche de

inmediato, paga un poco cada mes. Tiene que pagar

interés por esta conveniencia. Otro ejemplo es usar una tarjeta de crédito para pagar

por emergencias como gastos médicos o reparaciones en su coche. Si tiene cuidado,

una deuda de conveniencia le puede ayudar a manejar su dinero.

Una deuda de consumidor es cuando usa crédito para pagar por gastos diarios que

no producen beneficios durante mucho tiempo. Ejemplos de deudas de consumidor

incluyen pagar con tarjeta de crédito en el supermercado o al ir al cine. Debe de tratar

Construyendo un Futuro Mejor 94

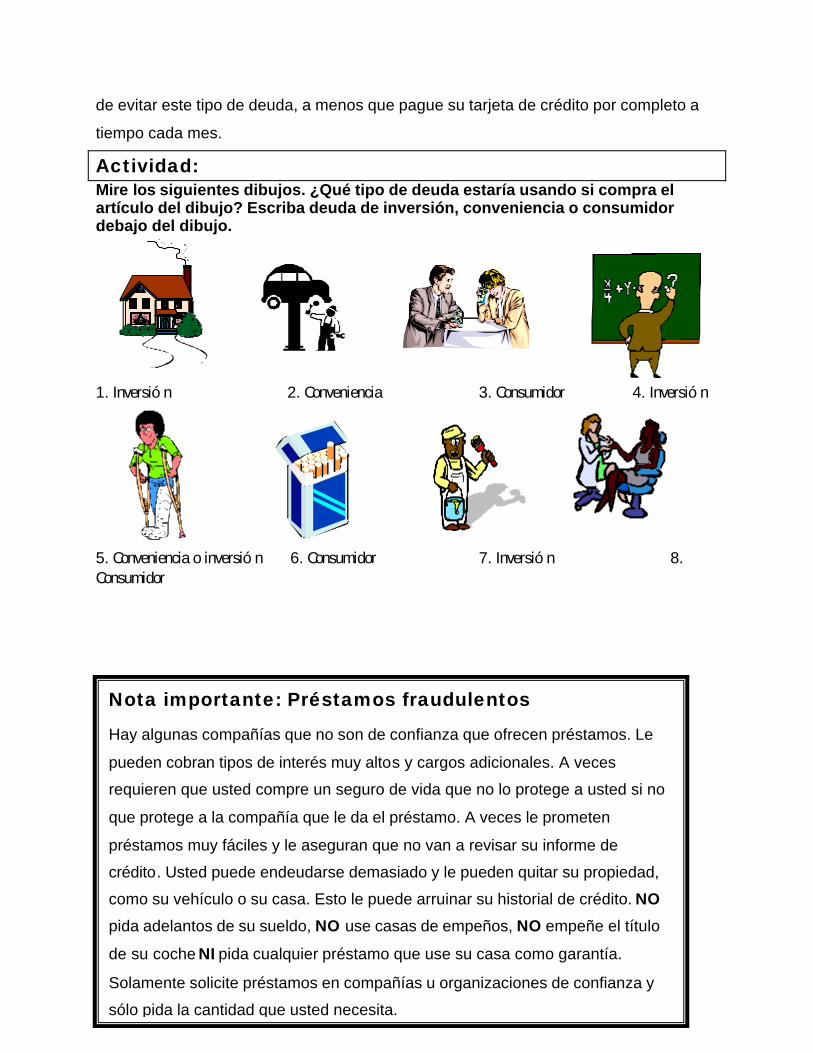

de evitar este tipo de deuda, a menos que pague su tarjeta de crédito por completo a

tiempo cada mes.

Actividad: Mire los siguientes dibujos. ¿Qué tipo de deuda estaría usando si compra el artículo del dibujo? Escriba deuda de inversión, conveniencia o consumidor debajo del dibujo. 1. Inversión 2. Conveniencia 3. Consumidor 4. Inversión 5. Conveniencia o inversión 6. Consumidor 7. Inversión 8. Consumidor

Nota importante: Préstamos fraudulentos

Hay algunas compañías que no son de confianza que ofrecen préstamos. Le

pueden cobran tipos de interés muy altos y cargos adicionales. A veces

requieren que usted compre un seguro de vida que no lo protege a usted si no

que protege a la compañía que le da el préstamo. A veces le prometen

préstamos muy fáciles y le aseguran que no van a revisar su informe de

crédito. Usted puede endeudarse demasiado y le pueden quitar su propiedad,

como su vehículo o su casa. Esto le puede arruinar su historial de crédito. NO

pida adelantos de su sueldo, NO use casas de empeños, NO empeñe el título

de su coche NI pida cualquier préstamo que use su casa como garantía.

Solamente solicite préstamos en compañías u organizaciones de confianza y

sólo pida la cantidad que usted necesita.

Construyendo un Futuro Mejor 95

Evaluación:

Escriba una idea que aprendió.

______________________________________________________________________

______________________________________________________________________

¿Hay algo que todavía no entiende?

______________________________________________________________________

______________________________________________________________________

Evaluación del Maestro:

¿Qué conceptos fueron difíciles para los estudiantes?

______________________________________________________________________

______________________________________________________________________

¿Qué aprendieron los estudiantes que no formaba parte de la lección?

______________________________________________________________________

______________________________________________________________________

¿Qué funcionó bien en esta lección?

______________________________________________________________________

______________________________________________________________________

¿Qué cambiaría en esta lección la próxima vez?

Construyendo un Futuro Mejor 96

______________________________________________________________________

______________________________________________________________________

Vuelva a pensar en los objetivos de la lección. ¿Se lograron?

______________________________________________________________________

______________________________________________________________________

UNIDAD 3: CÓMO USAR EL CRÉDITO

Lección 2: ¿Qué es mi Historial de Crédito?

Objetivos: • Los estudiantes aprenderán la importancia de un historial de crédito • Los estudiantes sabrán cómo obtener una copia de su historial de crédito • Los estudiantes entenderán cómo mantener un buen historial de crédito • Los estudiantes sabrán cómo corregir su historial de crédito

Palabras clave: • Agencia de crédito • Bancarrota • Co-signatario • Extensión sin penalidad • Garantía • Historial de crédito • Informe de crédito • Préstamo asegurado

Discusión: 1. ¿Qué pasa cuando a lguien no paga sus facturas? 2. ¿Qué sabe usted sobre el historial de crédito?

Construyendo un Futuro Mejor 97

Ejercicio de Palabras Clave: Defina las siguientes palabras. Si usted no sabe una definición, déjela en blanco. Intente el ejercicio después de leer el diálogo. Use los diálogos para ayudarle a encontrar las definiciones. 1. Agencia de crédito La compañía que recopila su historial de crédito. Esta compañía tiene información sobre todos los préstamos y tarjetas de crédito que le son reportados. 2. Bancarrota Cuando una pe rsona no tiene dinero para pagar su deuda. Va a ser muy difícil que le den un préstamo en el futuro. 3. Co-signatario El que firma como fiador para ayudar a otra persona a obtener un préstamo. Si la persona no paga el préstamo, el co-signatario debe pagarlo. 4. Extensión sin penalidad Cuando le permiten pagar su factura tarde sin cobrarle un cargo adicional.

5. Garantía Es el bien que se pone como cobertura de un préstamo para obtenerlo con más facilidad. El acreedor le puede quitar la garantía si usted no paga el préstamo. Un préstamo hipotecario para comprar una casa es un préstamo con garantía. 6. Historial de crédito Una lista de los préstamos y tarjetas de crédito que tiene y ha tenido. Muestra si usted ha pagado sus préstamos y tarjetas de crédito a tiempo. También incluye información sobre cada vez que usted ha solicitado un préstamo. 7. Informe de crédito Un documento que describe sus deudas. Su informe de crédito describe su historial de crédito.

8. Préstamo asegurado Un préstamo con garantía. La garantía puede ser su coche, su casa o un depósito de dinero en una cuenta.

Construyendo un Futuro Mejor 98

Diálogo 1: Kim recibe una carta de una compañía que ofrece tarjetas de crédito. Kim: David, esta carta dice que puedo solicitar una tarjeta de crédito. Puedo pedir dinero prestado con esta tarjeta y puedo pagar después. Sólo tengo que hacer pagos pequeños cada mes. ¡Qué oferta! David: No estoy seguro, Kim. Las tarjetas de crédito son útiles, pero tienes que tener cuidado con la tarjeta que escoges y como las usas. Tienes que pagar interés sobre el dinero que pides prestado. Además, tal vez no te la aprueben. ¿Tienes historial de crédito? Kim: No sé. ¿Qué es un historial de crédito? David: Un historial de crédito es una lista de todos los préstamos y tarjetas de crédito que has tenido. Muestra si has pagado tus facturas a tiempo. Kim: ¿Por qué es importante el historial de crédito? David: Las compañías que ofrecen tarjetas de crédito y otras instituciones que dan préstamos ven tu historial de crédito antes de darte crédito. Si nunca has pedido un crédito en Estados Unidos, no tienes historial de crédito. Kim: ¿Cómo puedo saber si tengo historial de crédito? David: Hay varias compañías que te pueden dar una copia de tu historial de crédito. Puedes llamar a estas compañías. Se llaman Equifax, Experian y TransUnion. Si eres miembro de una cooperativa de crédito, pídeles su ayuda. Kim: ¿Para qué sirven esas compañías? David: Estas compañías recopilan toda tu información de los préstamos que has solicitado y de cómo los has pagado. Les tienes que dar tu número de seguro social. Kim: ¿Qué pasa si no tengo un número de seguro social válido? David: Dales tu número de identificación de impuestos o ITIN. Kim: ¿Qué es el número de identificación de impuestos? David: Es un número que te da la oficina de impuestos si no puedes obtener el número de seguro social. Te ayuda a declarar tus impuestos y solicitar préstamos.

Construyendo un Futuro Mejor 99

Kim: Gracias. ¿Es gratis obtener el informe de crédito? David: No, tendrás que pagar un cargo pequeño (como $10), ¡pero vale la pena! Kim: ¿Qué muestra mi informe de crédito? David: Tu informe de crédito te dará mucha información. Lo más importante es que te dice qué préstamos y tarjetas de crédito has tenido. Dice si has pagado a tiempo. También dice si has tenido que ir a la corte por un préstamo o si has declarado bancarrota. Puede ser que diga en dónde has trabajado o vivido anteriormente. También dice qué compañías han revisado tu informe de crédito. Kim: ¿Tiene información personal, como de inmigración? David: No. Tu informe de crédito NO incluye información sobre tu raza, religión, ideas políticas, historial médico o asuntos legales. Kim: Todavía no entiendo por qué necesito una copia de mi informe de crédito. David: Necesitas una copia de tu informe de crédito para que sepas qué ven las compañías sobre ti. Si pides un préstamo o tarjeta de crédito, el banco o cooperativa va a revisar tu informe de crédito. Si tienes un informe de crédito malo, tal vez no te den el préstamo o tarjeta de crédito o tal vez tienes que pagar interés más alto. Kim: ¿Hay otras personas que pueden ver mi informe de crédito? David: Si, cuando solicitas un apartamento o aplicas para un trabajo algunas compañías revisan tu informe de crédito. Si tienes un informe de crédito malo tal vez no te contraten. Si sabes qué dice tu informe de crédito puedes empezar a mejorarlo. Kim: Gracias, David. Voy a solicitar mi informe de crédito hoy.

Preguntas de comprensión: 1. ¿Cómo puede obtener su informe de crédito Kim?

______________________________________________________________________

2. ¿Por qué debe obtener su informe de crédito Kim?

______________________________________________________________________

3. ¿Qué tres cosas puede encontrar en un informe de crédito?

______________________________________________________________________

4. ¿Qué tres cosas NO puede encontrar en un informe de crédito?

______________________________________________________________________

Construyendo un Futuro Mejor 100

Ejemplo de un informe de crédito:

Nota Importante: El Número de Identificación de

Impuestos (ITIN)

Las personas que no pueden obtener un número de seguro social válido

pueden obtener el número de identificación de impuestos (ITIN) de la oficina de

impuestos (IRS). Con este número, las personas pueden declarar sus impuestos,

recibir interés en sus cuentas bancarias o solicitar préstamos en algunas

instituciones. Pueden usar este número para comenzar un historial de crédito. Si

usted necesita solicitar este número, vaya a la oficina local del IRS. En algunos

lugares hay centros comunitarios que le pueden ayudar a solicitar este número. Si le

va a pagar a alguien para ayudarle a solicitar este número, no pague demasiado.

NUNCA solicite un préstamo con un número de seguro social que no es

válido. Es mejor que encuentre una institución financiera que acepte su número de

impuestos. El número de impuestos NO es un permiso de trabajo, así es que no lo

use para trabajar. Empiece a declarar sus impuestos cada año cuando reciba este

número (vea la unidad 6). La oficina de impuestos (IRS) no le va a dar su

National Foundation for Credit Counseling: 1-800-388-2227 Agencias de Crédito (para obtener una copia de su informe de crédito): Equifax: 1-800-685-1111 (www.equifax.com) TransUnion: 1-800-916-8800 (www.transunion.com) Experian: 1-800-682-7654 (www.experian.com)

Construyendo un Futuro Mejor 101

Kim obtiene una copia de su informe de crédito. ¿Cómo lo puede leer? El informe de crédito en la siguiente página es solamente un ejemplo. Puede ser que su informe de crédito no sea igual. Si entiende cómo leer este ejemplo, va a poder leer su propio informe de crédito.

Construyendo un Futuro Mejor 102

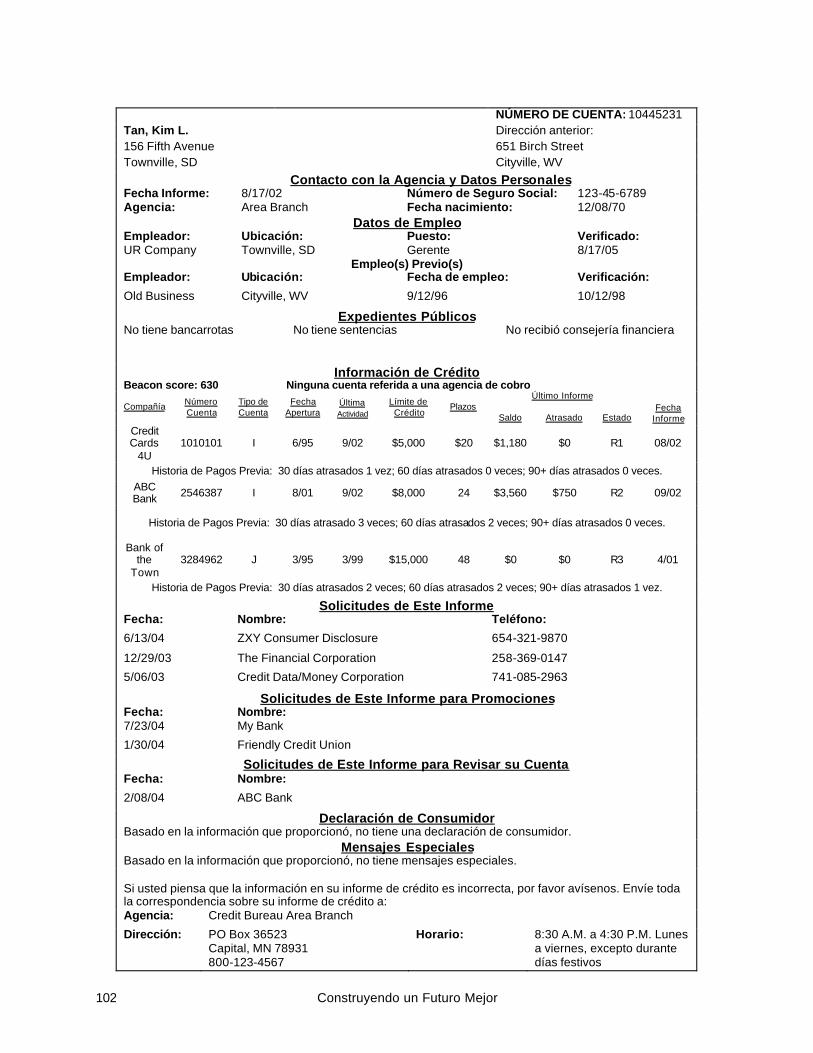

NÚMERO DE CUENTA: 10445231 Tan, Kim L. Dirección anterior: 156 Fifth Avenue 651 Birch Street Townville, SD Cityville, WV

Contacto con la Agencia y Datos Personales Fecha Informe: 8/17/02 Número de Seguro Social: 123-45-6789 Agencia: Area Branch Fecha nacimiento: 12/08/70

Datos de Empleo Empleador: Ubicación: Puesto: Verificado: UR Company Townville, SD Gerente 8/17/05

Empleo(s) Previo(s) Empleador: Ubicación: Fecha de empleo: Verificación:

Old Business Cityville, WV 9/12/96 10/12/98

Expedientes Públicos No tiene bancarrotas

No tiene sentencias

No recibió consejería financiera

Información de Crédito Beacon score: 630 Ninguna cuenta referida a una agencia de cobro

Último Informe Compañía Número

Cuenta Tipo de Cuenta

Fecha Apertura

Última Actividad

Límite de Crédito

Plazos Saldo Atrasado Estado

Fecha

Informe Credit Cards

4U 1010101 I 6/95 9/02 $5,000 $20 $1,180 $0 R1 08/02

Historia de Pagos Previa: 30 días atrasados 1 vez; 60 días atrasados 0 veces; 90+ días atrasados 0 veces. ABC Bank 2546387 I 8/01 9/02 $8,000 24 $3,560 $750 R2 09/02

Historia de Pagos Previa: 30 días atrasado 3 veces; 60 días atrasados 2 veces; 90+ días atrasados 0 veces.

Bank of

the Town

3284962 J 3/95 3/99 $15,000 48 $0 $0 R3 4/01

Historia de Pagos Previa: 30 días atrasados 2 veces; 60 días atrasados 2 veces; 90+ días atrasados 1 vez.

Solicitudes de Este Informe Fecha: Nombre: Teléfono:

6/13/04 ZXY Consumer Disclosure 654-321-9870

12/29/03 The Financial Corporation 258-369-0147

5/06/03 Credit Data/Money Corporation 741-085-2963

Solicitudes de Este Informe para Promociones Fecha: Nombre: 7/23/04 My Bank

1/30/04 Friendly Credit Union

Solicitudes de Este Informe para Revisar su Cuenta Fecha: Nombre:

2/08/04 ABC Bank

Declaración de Consumidor Basado en la información que proporcionó, no tiene una declaración de consumidor.

Mensajes Especiales Basado en la información que proporcionó, no tiene mensajes especiales. Si usted piensa que la información en su informe de crédito es incorrecta, por favor avísenos. Envíe toda la correspondencia sobre su informe de crédito a: Agencia: Credit Bureau Area Branch

Dirección:

PO Box 36523 Capital, MN 78931 800-123-4567

Horario: 8:30 A.M. a 4:30 P.M. Lunes a viernes, excepto durante días festivos

Construyendo un Futuro Mejor 103

Cómo leer un informe de crédito: Use esta información para ayudar a los estudiantes a entender cómo leer un informe de crédito. Ellos pueden usar la información como referencia para ayudarles a leer su propio informe de crédito. La primera parte del informe de crédito contiene información personal. Le dirá su nombre, dirección, número de seguro social (o número de identificación de impuestos) y su fecha de nacimiento. Puede ser que indique cuándo empezó su historial de crédito y dónde ha trabajado. La segunda parte del informe de crédito tiene expedientes públicos. Indica si ha sido llamado por la corte o se ha declarado en bancarrota. La tercera parte del informe de crédito indica su historial de crédito. Aquí encontrará su calificación de su crédito (Beacon score). En este caso, Kim tiene una calificación de 630. También menciona si alguna de sus cuentas se ha referido a una agencia de cobro. Estas agencias tratan de recuperar el dinero que uno le debe a la compañía. Algunas instituciones no le van a otorgar crédito si usted tiene cuentas que se han referido a una agencia de este tipo. Esta sección tiene una lista de todos los préstamos o tarjetas de crédito que ha tenido y cómo los ha pagado. • “Nombre de la Compañía” – el nombre de la compañía que le otorgó el

préstamo. • “Número de Cuenta” – el número de cuenta del préstamo o tarjeta de crédito. • “Tipo o Dueño de la Cuenta” – ¿Quién es responsable de la cuenta?

o “I” significa individual. La cuenta está a nombre de sólo una persona. o “J” significa mancomunado. La cuenta está a nombre de dos personas. o “C” significa co-signatario. El co-signatario es responsable por la cuenta si la otra persona no la paga.

• “Fecha de Apertura” – la fecha en que abrió o comenzó esta cuenta. • “Fecha de Última Actividad” – La última vez que usó esa cuenta. Es la fecha en

que hizo el último pago o la última vez que hizo un cargo con esa cuenta. • “Límite de Crédito o Crédito Más Alto” – Para una tarjeta de crédito, éste es su

límite de crédito o lo máximo que la tarjeta va a pagar por sus compras. Para un préstamo, es la cantidad total que le otorgaron.

• “Cuotas o plazos” – El número de meses que tiene para pagar el préstamo o la

cantidad mínima del pago mensual de su tarjeta de crédito.

Construyendo un Futuro Mejor 104

• “Saldo” – La cantidad que usted debe en la fecha del informe de crédito. • “Pagos atrasados” – Pagos que no hizo a tiempo. Si tiene pagos atrasados, la

cantidad de los pagos va a estar incluida. • “Estado” – un código que dice qué tipo de préstamo tiene. También dice si ya

pagó su préstamo o si se retrasó en alguna de las cuotas. o “O” significa abierto. Tiene que pagar el saldo completo cada mes. Facturas de teléfono o electricidad son ejemplos de crédito abierto. o “R” significa crédito continuo, como las tarjetas de crédito. o “I” significa a plazos. Los préstamos se pagan a plazos. o El número al lado de la letra representa los meses que se ha retrasado en el pago de su cuota. Un “1” significa que pagó esa cuenta a tiempo. Un “9” significa que cumplió muy mal con sus compromisos de pago. Si tiene un número más alto que “4,” puede ser que no le otorguen más préstamos o tarjetas de crédito.

• “Fecha del Informe” – El último día que la compañía que le otorgó el crédito y envió información a la agencia de crédito.

La otra parte de su informe de crédito incluye una lista de compañías que han revisado su informe de crédito. Solicitudes del informe: Estas son compañías que han revisado su informe porque usted les pidió dinero prestado en los últimos seis meses. Le puede afectar su historial de crédito si usted solicita demasiados préstamos y muchas compañías revisan su información. Las instituciones financieras pueden pensar que usted está tratando de pedir prestado demasiado dinero y se va a endeudar en exceso. Solicitudes para promociones: Estas son compañías que han revisado su crédito porque querían ofrecerle un préstamo o tarjeta de crédito sin que usted lo solicite. Las solicitudes de este tipo no afectarán a su historial de crédito.

Solicitudes para revisar su cuenta: Estas son compañías o instituciones financieras que le están prestando dinero actualmente. Las solicitudes de este tipo no afectarán su historial de crédito. Finalmente, usted puede añadir declaraciones del consumidor o mensajes especiales a su informe de crédito. Si quiere explicar algo acerca de su informe, puede enviar una carta a la agencia de crédito. La agencia incluye esta información en su informe como una declaración del consumidor.

Construyendo un Futuro Mejor 105

Preguntas de Comprensión: Lea el informe de crédito de Kim. Conteste las siguientes preguntas: 1. ¿Tiene algún préstamo Kim? ¿Cuánto pidió prestado? Sí. Kim tenía dos préstamos. Ya pagó un préstamo de $15,000. Tiene otro préstamo de $8,000. Todavía está pagando este préstamo. 2. ¿Tiene alguna tarjeta de crédito Kim? ¿Cuándo le otorgaron su tarjeta de crédito? Sí. Le dieron la tarjeta en junio de 1995. 3. ¿Ha declarado bancarrota Kim? No. 4. ¿Alguna compañía ha solicitado el informe de Kim en los últimos dos años? Sí. 5. ¿Piensa que Kim tiene un buen historial de crédito? ¿Usted le prestaría dinero a Kim? ¿Por qué? Cualquier respuesta es aceptable si el estudiante la puede justificar. 6. ¿Por qué es importante que Kim no solicite demasiados préstamos o tarjetas de crédito? Si ella solicita demasiados préstamos o tarjetas de crédito, su informe de crédito tendrá una lista muy grande de compañías que han pedido su información. Tal vez no le van a otorgar crédito porque los acreedores pueden pensar que se va a endeudar demasiado.

Construyendo un Futuro Mejor 106

Diálogo 2 Kim: David, revisé mi informe de crédito. No me había dado cuenta que hice tantos pagos tarde. ¿Cómo puedo cambiar mi historial de crédito? David: Pues no puedes cambiar el informe pero puedes mejorarlo para el futuro. Kim: ¿Cómo funcionan esas compañías que prometen mejorar mi informe de crédito? David: Ten cuidado con esas compañías, Kim. La mayoría te cobran mucho dinero por hacer cosas que puedes hacer tu misma. El National Foundation for Credit Counseling es una organización sin fines de lucro que te puede asesorar. Tal vez tu banco o cooperativa tiene servicios de consejería de crédito. Kim: ¿Qué puedo hacer para mejorar mi informe de crédito? David: Primero asegúrate de que no existan errores. Si ves algún error, llama o escribe a la agencia de crédito. Trata de encontrar los recibos o los cheques con los que pagaste para comprobar que existe un error. Kim: Si no encuentro errores en el informe, ¿qué debo hacer? David: La mejor manera de mejorar tu historial de crédito es empezar a pagar todas tus facturas y deudas a tiempo. No escribas cheques si no tienes dinero para pagarlos. Vas a tardar un poco, pero la única manera de tener un buen historial de crédito es comprobar que puedes usar tu crédito de una manera responsable. Kim: ¿No puedo hacer algo más? David: Puedes escribirle a la agencia de crédito y pedirles que incluyan una declaración tuya en tu informe. Puedes explicar por qué no pagaste a tiempo. Si tienes una razón importante, puede ser que los acreedores la tomen en consideración. Kim: ¿Qué pasa si no puedo pagar mis facturas? David: No pidas prestado dinero para pagar lo que debes. Llama a la compañía y pídeles una extensión sin penalidad. Esto quiere decir que puedes pagar tu factura tarde sin tener que pagar un cargo adicional. Si no te dan una extensión, pregúntales si te pueden poner en un plan de pagos. Tal vez te permitan pagar cantidades más pequeñas durante un tiempo más largo. Sé honesta con la compañía y contáctalos de inmediato si empiezas a tener problemas con tus pagos. Ellos te pueden ayudar.

Construyendo un Futuro Mejor 107

Kim: Entonces, lo más importante que debo hacer para tener un buen historial de crédito es manejar mi dinero con cuidado y no pedir prestado demasiado dinero. David: ¡Exactamente!

Preguntas de comprensión: 1. ¿Qué debe hacer Kim si encuentra errores en su informe de crédito? Debe llamar o escribir a la agencia de crédito. Ella debe tratar de encontrar recibos o cheques pagados que le puedan ayudar a comprobar que hay un error. 2. ¿Qué debe hacer Kim si no puede pagar sus facturas? Kim no debe pedir dinero prestado para pagar su deuda. Ella debe llamar o escribir a las compañías para pedirles que le den una extensión sin penalidad o que le permitan hacer pagos pequeños a plazos.

Nota importante: Información negativa en su informe de

crédito

La información sobre pagos que usted hizo tarde, pagos que no hizo y otra

información negativa puede permanecer en su informe de crédito por siete años.

Por eso es tan importante que usted pague sus deudas a tiempo. ¡Algunas

compañías cuentan un pago como atrasado si usted lo paga un día tarde! A veces

algunas compañías dejan de enviarle facturas que usted todavía no ha pagado

(por ejemplo, algunos hospitales y doctores). Eso no quiere decir que se hayan

olvidado de su deuda. Si le pasan la cuenta a una agencia de cobro, esta

información va a aparecer en su informe de crédito. Cuando usted se mude de

vivienda, llame y cancele (o transfiera) todos los servicios. Si no lo hace, le van a

seguir cobrando aunque usted no reciba la factura.

Si usted no ha pagado el dinero que debe, trate de pagarlo de inmediato o

contacte a la compañía para pedirles que le dejen hacer pagos mensuales. Si

usted tuvo que hacer un pago tarde por una emergencia (enfermedad, desempleo,

divorcio u otro problema), envíe una carta a la agencia de crédito explicando su

problema.

Si usted se declara en bancarrota, esta información permanecerá en su

informe de crédito por 10 años. Usted debe hacer todo lo posible para no tener

que declarar la bancarrota. Las personas que declaran bancarrota no pueden

recibir préstamos por muchos años o van a tener que pagar intereses muy altos

Construyendo un Futuro Mejor 108

Requisitos generales para solicitar un préstamo: Cuando alguien solicita un préstamo, el interesado tiene que llenar una solicitud. La institución se va a querer asegurar que la persona pueda pagar el préstamo o pueda pagar la tarjeta de crédito. Generalmente, las compañías e instituciones que dan préstamos y tarjetas de crédito quieren ver lo siguiente: 1) Usted tiene que tener un buen historial de crédito. Si no tiene historial de crédito, algunas compañías van a querer comprobar que usted paga sus facturas de teléfono, renta y electricidad a tiempo. Algunas instituciones consideran esto como historial de crédito “alternativo.” 2) Usted necesita tener un trabajo estable. 3) Usted necesita tener un domicilio estable. 4) Usted necesita mostrar cuánto dinero gana. Tendrá que enseñar sus talones de pago recientes de su trabajo o sus justificantes de ingresos. 5) Usted no puede tener demasiadas deudas o gastos. Algunas compañías quieren ver que usted no gasta más del 20% de sus ingresos en préstamos. Por ejemplo, si gana $1,000 al mes, usted no debe pagar más de $200 en préstamos y tarjetas de crédito. 6) Debe tener una buena calificación en su crédito. La compañía va a revisar su puntuación (Beacon score), que es como su calificación en la escuela. Muchas instituciones quieren ver que usted tenga una calificación de 680 puntos o más. Muchas personas que piensan que van a recibir el préstamo que solicitaron no lo reciben. Cuando usted hace una solicitud, no significa que le van a otorgar el préstamo o la tarjeta de crédito automáticamente. Si la institución le dice que no le pueden dar el

Construyendo un Futuro Mejor 109

crédito, usted tiene 30 días para contactar a una agencia de crédito y pedir una copia de su historial de crédito gratis. Diálogo 3: Kim: Tengo otra pregunta. Mi hermano no tiene un historial de crédito, ¿qué pasos debe tomar para comenzarlo? David: Primero, él puede abrir una cuenta de ahorro o de cheques. No debe girar cheques sin fondos. Debe tratar de ahorrar un poco cada mes. Kim: Muy bien. ¿Qué más? David: Debe solicitar un préstamo asegurado. Kim: ¿Qué es un préstamo asegurado? David: Con un préstamo asegurado la institución que te da el préstamo se cubre del valor del préstamo con algún bien. Esto se llama la garantía. Un préstamo para comprar un vehículo es un tipo de préstamo asegurado. Si no pagas el préstamo, te pueden reposeer el coche. De esa manera recuperan el préstamo. Kim: ¿Hay otras formas de obtener un préstamo asegurado? David: Algunas cooperativas y bancos tienen préstamos especiales para ayudarte a establecer un buen historial de crédito. Depositas una cantidad de dinero y pides prestada la misma cantidad que depositaste. Si no pagas el préstamo, lo cubrirán con el dinero que depositaste. Los préstamos asegurados te ayudan a mostrar que puedes hacer tus pagos a tiempo. Kim: ¿Tiene otras opciones para establecer su historial de crédito?

Construyendo un Futuro Mejor 110

David: Sí. Puede solicitar un préstamo o tarjeta de crédito con un co-signatario. Esta persona debe tener un buen historial de crédito. ¡Pero debe tener cuidado! Si tu hermano no paga su deuda, el co-signatario lo va a tener que pagar.

Kim: ¿Puede solicitar una tarjeta de crédito de una tienda? David: Las tarjetas de crédito que ofrecen las tiendas son una buena manera de empezar un historial de crédito. Debe pagar la factura total de sus gastos cada mes para que no tenga que pagar interés. Kim: Gracias, David. ¡Ahora ya tengo información para mi hermano!

Preguntas de comprensión: Seleccione la mejor respuesta para cada pregunta.

1. Las compañías que prometen deshacerse de su crédito malo: d a. Pueden borrar cosas negativas de mi informe de crédito b. Me pueden dar un préstamo c. Nunca ayudan a nadie d. Me pueden cobrar mucho dinero por cosas que puedo hacer yo mismo.

Uno debe tener cuidado con estas compañías.

2. Si hay un error en su informe de crédito, usted debe: c a. Olvidarse. No hay manera de corregir el error. b. Llamar a la agencia de crédito y llorar c. Llamar o escribir a la agencia de crédito y decirles que

hay errores en el informe. Debo mostrar los recibos o cheques cobrados para comprobar que hay un error.

d. Ninguna de estas respuestas es correcta

3. Usted puede mejorar su historial de crédito al: a a. Hacer todos sus pagos a tiempo b. Escribir cheques sin fondos c. Pagar una tarjeta de crédito con dinero que pidió

prestado de otra tarjeta d. Todas estas respuestas son correctas

4. Un préstamo asegurado es: b

Construyendo un Futuro Mejor 111

a. Un préstamo que no tengo que pagar b. Un préstamo con garantía c. Un préstamo sin interés d. Ninguna de estas respuestas es correcta

5. Usted puede crear un buen historial de crédito al: d

a. Pagar todas mis facturas a tiempo b. Solicitar un préstamo asegurado c. Solicitar una tarjeta de crédito de una tienda y pagar el saldo total cada

mes d. Todas estas respuestas

Construyendo un Futuro Mejor 112

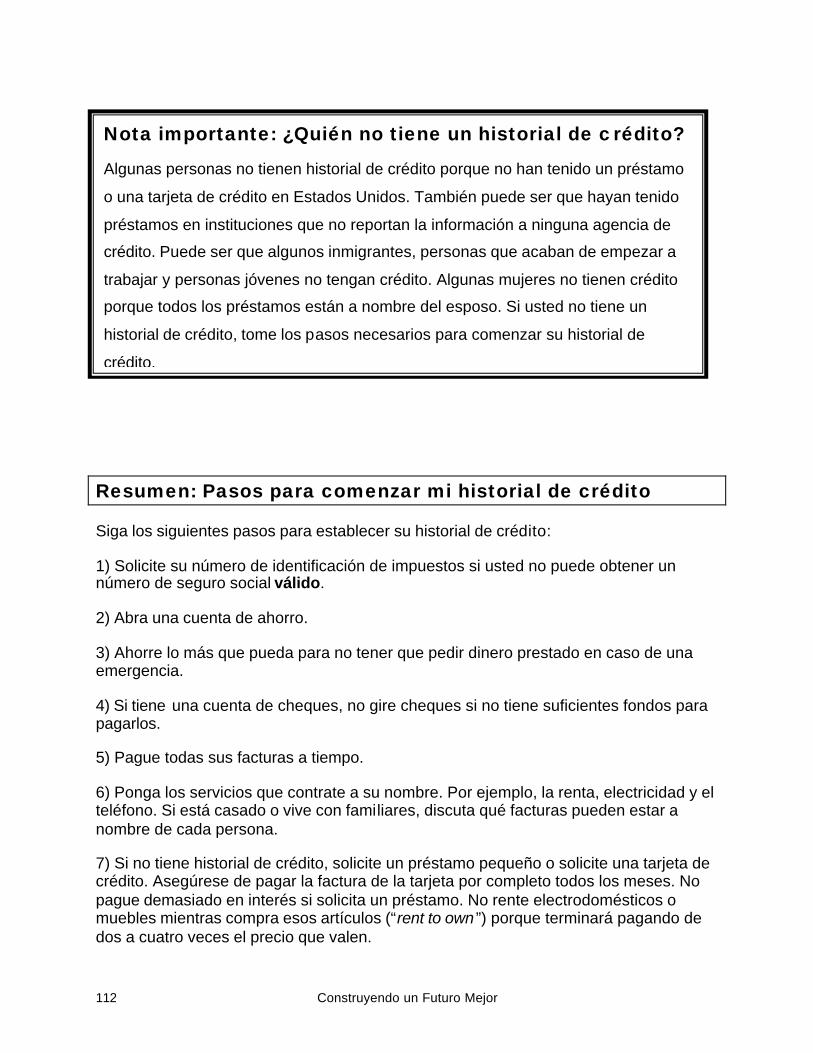

Resumen: Pasos para comenzar mi historial de crédito

Siga los siguientes pasos para establecer su historial de crédito:

1) Solicite su número de identificación de impuestos si usted no puede obtener un número de seguro social válido.

2) Abra una cuenta de ahorro.

3) Ahorre lo más que pueda para no tener que pedir dinero prestado en caso de una emergencia.

4) Si tiene una cuenta de cheques, no gire cheques si no tiene suficientes fondos para pagarlos.

5) Pague todas sus facturas a tiempo.

6) Ponga los servicios que contrate a su nombre. Por ejemplo, la renta, electricidad y el teléfono. Si está casado o vive con familiares, discuta qué facturas pueden estar a nombre de cada persona.

7) Si no tiene historial de crédito, solicite un préstamo pequeño o solicite una tarjeta de crédito. Asegúrese de pagar la factura de la tarjeta por completo todos los meses. No pague demasiado en interés si solicita un préstamo. No rente electrodomésticos o muebles mientras compra esos artículos (“rent to own ”) porque terminará pagando de dos a cuatro veces el precio que valen.

Nota importante: ¿Quién no tiene un historial de crédito?

Algunas personas no tienen historial de crédito porque no han tenido un préstamo

o una tarjeta de crédito en Estados Unidos. También puede ser que hayan tenido

préstamos en instituciones que no reportan la información a ninguna agencia de

crédito. Puede ser que algunos inmigrantes, personas que acaban de empezar a

trabajar y personas jóvenes no tengan crédito. Algunas mujeres no tienen crédito

porque todos los préstamos están a nombre del esposo. Si usted no tiene un

historial de crédito, tome los pasos necesarios para comenzar su historial de

crédito.

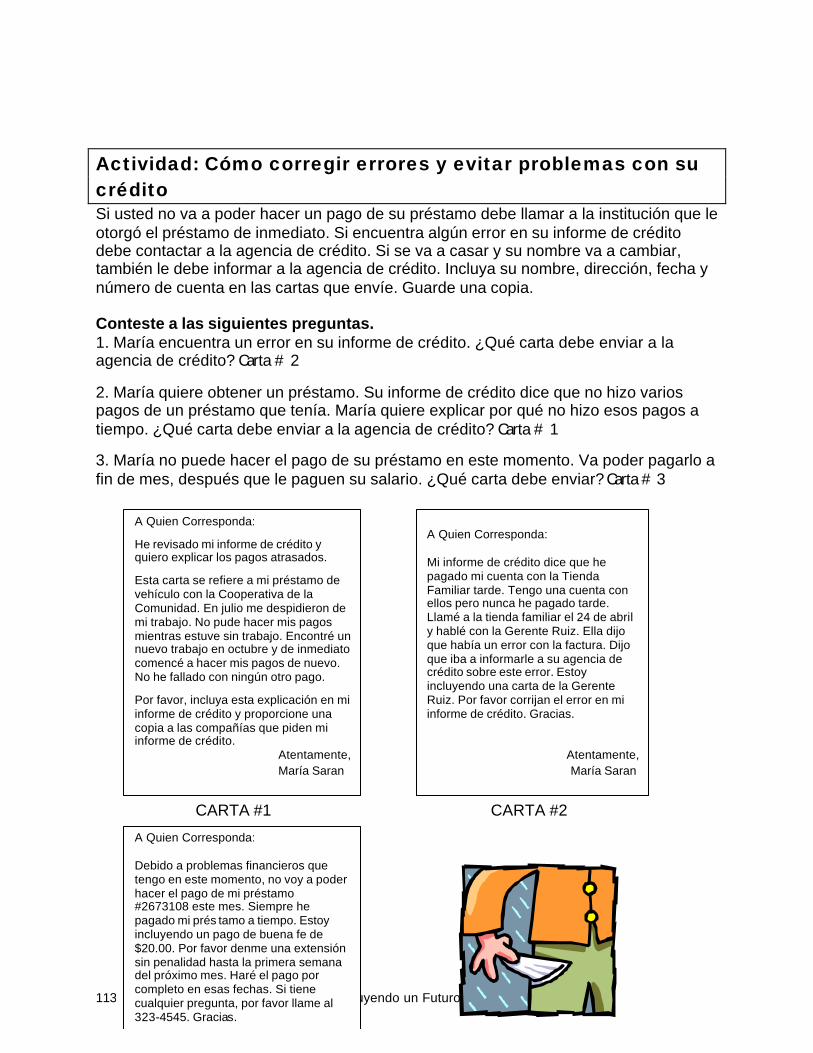

Construyendo un Futuro Mejor 113

Actividad: Cómo corregir errores y evitar problemas con su crédito Si usted no va a poder hacer un pago de su préstamo debe llamar a la institución que le otorgó el préstamo de inmediato. Si encuentra algún error en su informe de crédito debe contactar a la agencia de crédito. Si se va a casar y su nombre va a cambiar, también le debe informar a la agencia de crédito. Incluya su nombre, dirección, fecha y número de cuenta en las cartas que envíe. Guarde una copia. Conteste a las siguientes preguntas. 1. María encuentra un error en su informe de crédito. ¿Qué carta debe enviar a la agencia de crédito? Carta # 2

2. María quiere obtener un préstamo. Su informe de crédito dice que no hizo varios pagos de un préstamo que tenía. María quiere explicar por qué no hizo esos pagos a tiempo. ¿Qué carta debe enviar a la agencia de crédito? Carta # 1

3. María no puede hacer el pago de su préstamo en este momento. Va poder pagarlo a fin de mes, después que le paguen su salario. ¿Qué carta debe enviar? Carta # 3 CARTA #1 CARTA #2

A Quien Corresponda: Mi informe de crédito dice que he pagado mi cuenta con la Tienda Familiar tarde. Tengo una cuenta con ellos pero nunca he pagado tarde. Llamé a la tienda familiar el 24 de abril y hablé con la Gerente Ruiz. Ella dijo que había un error con la factura. Dijo que iba a informarle a su agencia de crédito sobre este error. Estoy incluyendo una carta de la Gerente Ruiz. Por favor corrijan el error en mi informe de crédito. Gracias.

Atentamente,

María Saran

A Quien Corresponda:

He revisado mi informe de crédito y quiero explicar los pagos atrasados. Esta carta se refiere a mi préstamo de vehículo con la Cooperativa de la Comunidad. En julio me despidieron de mi trabajo. No pude hacer mis pagos mientras estuve sin trabajo. Encontré un nuevo trabajo en octubre y de inmediato comencé a hacer mis pagos de nuevo. No he fallado con ningún otro pago. Por favor, incluya esta explicación en mi informe de crédito y proporcione una copia a las compañías que piden mi informe de crédito. Atentamente, María Saran

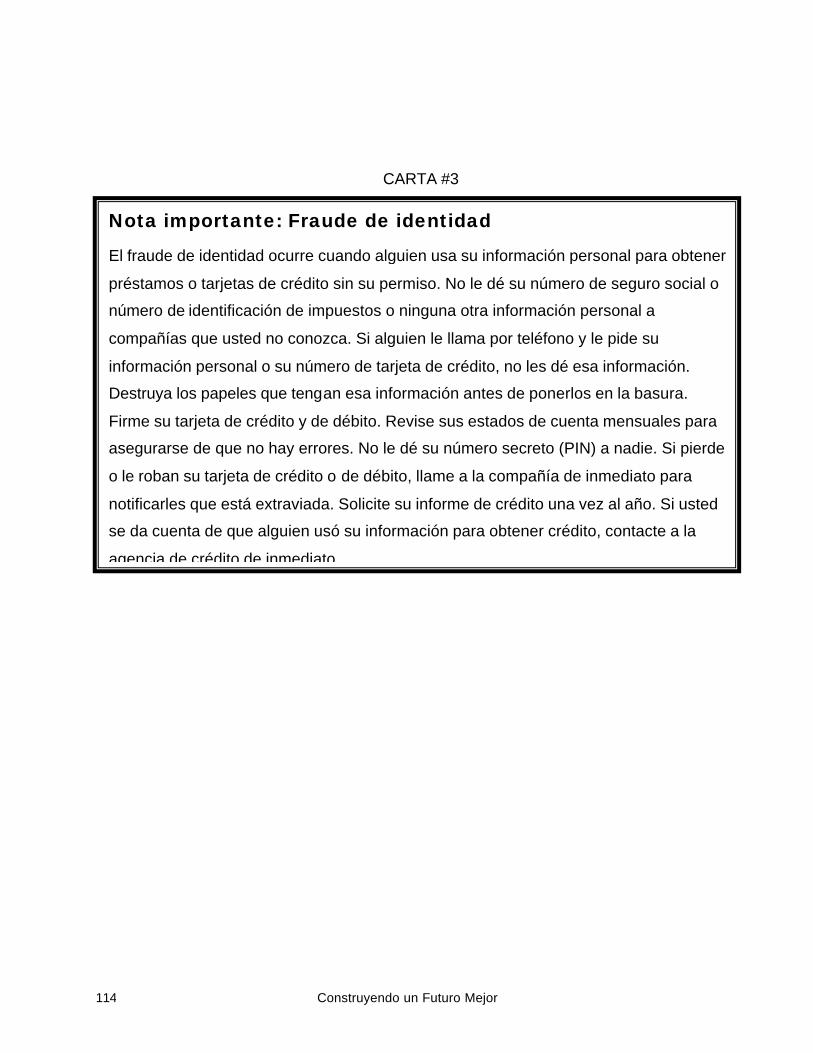

A Quien Corresponda: Debido a problemas financieros que tengo en este momento, no voy a poder hacer el pago de mi préstamo #2673108 este mes. Siempre he pagado mi prés tamo a tiempo. Estoy incluyendo un pago de buena fe de $20.00. Por favor denme una extensión sin penalidad hasta la primera semana del próximo mes. Haré el pago por completo en esas fechas. Si tiene cualquier pregunta, por favor llame al 323-4545. Gracias.

Construyendo un Futuro Mejor 114

CARTA #3

Nota importante: Fraude de identidad

El fraude de identidad ocurre cuando alguien usa su información personal para obtener

préstamos o tarjetas de crédito sin su permiso. No le dé su número de seguro social o

número de identificación de impuestos o ninguna otra información personal a

compañías que usted no conozca. Si alguien le llama por teléfono y le pide su

información personal o su número de tarjeta de crédito, no les dé esa información.

Destruya los papeles que tengan esa información antes de ponerlos en la basura.

Firme su tarjeta de crédito y de débito. Revise sus estados de cuenta mensuales para

asegurarse de que no hay errores. No le dé su número secreto (PIN) a nadie. Si pierde

o le roban su tarjeta de crédito o de débito, llame a la compañía de inmediato para

notificarles que está extraviada. Solicite su informe de crédito una vez al año. Si usted

se da cuenta de que alguien usó su información para obtener crédito, contacte a la

agencia de crédito de inmediato.

Construyendo un Futuro Mejor 115

Evaluación:

Escriba una idea que aprendió.

______________________________________________________________________

______________________________________________________________________

¿Hay algo que todavía no entiende?

______________________________________________________________________

______________________________________________________________________

Evaluación del Maestro:

¿Qué conceptos fueron difíciles para los estudiantes?

______________________________________________________________________

______________________________________________________________________

¿Qué aprendieron los estudiantes que no formaba parte de la lección?

______________________________________________________________________

______________________________________________________________________

Construyendo un Futuro Mejor 116

¿Qué funcionó bien en esta lección?

______________________________________________________________________

______________________________________________________________________

¿Qué cambiaría en esta lección la próxima vez?

______________________________________________________________________

______________________________________________________________________

Vuelva a pensar en los objetivos de la lección. ¿Se lograron?

______________________________________________________________________

______________________________________________________________________

Construyendo un Futuro Mejor 117

UNIDAD 3: CÓMO USAR EL CRÉDITO

Lección 3: ¿Cómo Usar mi Crédito?

Objetivos de la Lección: • Los estudiantes aprenderán cómo usar una tarjeta de crédito • Los estudiantes sabrán cómo escoger una tarjeta de crédito • Los estudiantes sabrán como saber si tienen demasiada deuda

Palabras Clave: • Anticipo de efectivo • Límite de crédito • Periodo sin cargos • Tarjeta de crédito

Construyendo un Futuro Mejor 118

• Ventajas del usuario Discusión: 1. ¿Son comunes las tarjetas de crédito en su país? ¿Por qué o por qué no?

2. ¿Tiene una tarjeta de crédito en Estados Unidos? ¿Por qué o por qué no? ¿En

dónde la solicitó?

3. Discuta lo que usted sabe sobre las tarjetas de crédito.

Construyendo un Futuro Mejor 119

Ejercicio de Palabras Clave: Encuentre la palabra que le corresponde a cada dibujo. Ponga el número de la palabra al lado del dibujo. 1. Límite de crédito 30 días

2. Ventajas del usuario (regalos)

3. Periodo sin cargos

4. Anticipo de efectivo

5. Tarjeta de crédito

3

4

2

5

1

Construyendo un Futuro Mejor 120

Construyendo un Futuro Mejor 121

APR es el interés anual. Algunas tarjetas de crédito tienen un interés de introducción. Este interés bajo sólo estará vigente por unos meses. Después del periodo de introducción, el interés subirá.

Un anticipo es cuando usted va a un banco o cajero automático y retira dinero usando su tarjeta de crédito. Le van a cobrar un mayor interés así es que es mejor no solicitar un adelanto.

La cantidad mínima que debe pagar cada mes.

Actividad: Cómo seleccionar una buena tarjeta de crédito Existen diferentes tarjetas de crédito. ¿Cómo puede escoger la mejor para usted? Mire los ejemplos sobre las tres tarjetas de crédito. Use el cuadro para ayudarle a decidir cual es la mejor tarjeta para usted.

Nombre de la

Tarjeta

Cargo Anual

APR (interés)

Límite de

Crédito

Pago Mínimo

Periodo

sin Cargos

Comisión por Pago Atrasado

Comisión Por

Sobre-Límite

Interés por

Anticipo de

Efectivo

Regalos o Ventajas

del Usuario

Visa Aérea

No 3.9% Intro.; 19.9%

$10,000 3% ó $15

30 días $29 $29 24.9% Millas con aerolíneas

Master Card Más Gasolina

No 13.9% $5,000 3% ó $15

30 días $34 $34 19.9% Reembolso al comprar gasolina

Descubre tu Vida

$75 8.9% $20,000 3% ó $20

30 días $50 $50 8.9% Reembolso al hacer compras

1. ¿Cuáles son las ventajas de cada tarjeta? Visa Aérea – no hay cargo anual, interés de introducción bajo, límite de crédito alto, millas con aerolíneas, cargos bajos Master Card Más Gasolina – no hay cargo anual, interés medio, reembolso al comprar gasolina Descubre tu Vida – interés bajo, límite de crédito alto, reembolso de dinero al hacer compras

2. ¿Cuáles son las desventajas de cada tarjeta? Visa Aérea – interés permanente alto Master Card Más Gasolina – límite de crédito bajo, cargos más altos Descubre tu Vida – Cargo anual, cargos más altos

3. ¿Qué tarjeta escogería usted?

Usualmente es un mes. Si paga su factura durante este tiempo, no le cobrarán interés. Por esta razón debe intentar pagar su saldo completo cada mes.

El cargo anual se debe pagar cada año. Aunque casi no use la tarjeta va a tener que pagar este cargo.

Si hace un pago tarde, tendrá que pagar un cargo. Usted debe pagar este cargo aunque sólo se atrase un día.

Si gasta más de su límite máximo le cobrarán un cargo.

Algunas tarjetas ofrecen regalos o “ventajas del usuario” como millas con aerolíneas. Estos regalos no le ahorrarán mucho dinero. No elija la tarjeta sólo por los regalos.

Esto es lo máximo que puede gastar con esta tarjeta de crédito.

Construyendo un Futuro Mejor 122

Los estudiantes pueden escoger diferentes tarjetas dependiendo en sus prioridades. Escriba cinco preguntas que usted haría para obtener más información sobre una tarjeta de crédito. Use la información de la actividad anterior acerca de cómo seleccionar una tarjeta de crédito para escribir las preguntas. Pregunte sobre el cargo anual, tipo de interés, regalos o ventajas del usuario, cargos adicionales y otra información. 1.____________________________________________________________________

2. ____________________________________________________________________

3. ____________________________________________________________________

4. ____________________________________________________________________

5. ____________________________________________________________________

Nota importante: Use las tarjetas de crédito con cuidado

Para algunas personas es difícil usar una tarjeta de crédito y pagar su cuenta

por completo cada mes. Para ellos puede ser mejor que usen una tarjeta de débito

en vez de obtener una tarjeta de crédito (ver unidad 1).

Si usted obtiene una tarjeta de crédito, trate de no usarla hasta el límite

máximo de crédito. Por ejemplo, si su límite de crédito es $500 no vaya de compras

y gaste $500 con su tarjeta. Esto le puede afectar si usted solicita un préstamo.

Algunas tiendas ofrecen tarjetas de crédito pero en algunos casos cobran

tipos de interés muy altos. Algunas tarjetas de crédito requieren que uno pague

dinero por avanzado para recibir un tipo de interés más bajo. Puede ser que estas

tarjetas no sean la mejor opción para usted. Usted aún tendría que pagar el cargo

anual más cargos extras.

Construyendo un Futuro Mejor 123

Actividad: ¿Cómo usar el crédito? Usted tiene una tarjeta de crédito con un límite de $500.00. Compra herramientas para su trabajo con su tarjeta. Las herramientas le cuestan $400.00. Ahora quiere comprar un abrigo para el invierno con su tarjeta. El abrigo cuesta $150.00. Conteste las siguientes preguntas: 1. ¿Puede comprar el abrigo con la tarjeta? ¿Por qué?

No. Mi límite de crédito es de $500.00. Eso es lo máximo que puedo comprar con mi tarjeta. El abrigo y las herramientas cuestan $550.00. Me pasaría de mi límite. No puedo comprar las dos cosas. Usted hace un pago a su tarjeta de crédito por $400.00. Ya pagó su saldo total.

2. ¿Puede comprar el abrigo ahora? Sí. Puedo comprar el abrigo de $150.00. 3. ¿Puede también comprar una televisión que cuesta $250.00? También puedo comprar la televisión de $250.00. Mi saldo total es $400.00. 4. ¿Puede comprar el abrigo, la televisión y un traje nuevo que cuesta $170.00? No puedo comprar el traje porque mi saldo total sería $570.00. Me pasaría de mi límite. Usted compra el abrigo y la televisión. El saldo de su tarjeta de crédito es $400.00. Decide que no va a comprar nada más hasta que pague el total que debe. El pago mínimo mensual de su tarjeta es $25.00, pero usted decide que puede hacer pagos de $100.00 cada mes. Su tarjeta de crédito le cobra 20% de APR o de interés. 5. ¿Cuánto tiempo piensa que se tardará en pagar su saldo de

Construyendo un Futuro Mejor 124

$400.00 si paga $100.00 cada mes? ¿Cuánto piensa que pagará en interés? No trate de hacer el calculo matemático. Simplemente adivine. Cualquier respuesta es aceptable, pero se tardará alrededor de cinco meses. 6. ¿Pagará más o menos interés total si solamente paga el mínimo mensual de $15? Más 7. ¿Cómo cambiaría el interés que paga si aumentara sus pagos a $200.00 al mes? Pagaré menos interés total.

Construyendo un Futuro Mejor 125

Mire el cuadro siguiente para ver la cantidad de interés que pagaría sobre un saldo de $400. 8. ¿Le sorprenden estas respuestas? ¿Es mejor hacer pagos grandes o pequeños? Es mejor hacer pagos grandes.

Pago Mensual Meses para Pagar

Interés a Pagar Costo Total de las Compras

$25.00 19 $69.14 $469.14 $100.00 5 $17.52 $417.52 $200.00 3 $10.28 $410.28

Ejemplo de un préstamo de vehículo: Usted solicita un préstamo de $7,000.00 para comprar un vehículo. El término del préstamo es de dos años. O sea que tiene dos años ó 24 meses para pagar el préstamo. Le van a cobrar 15% de interés. Pagará aproximadamente $340 cada mes por 24 meses. Pagará un total de $1,144.88 en interés. En total, pagará $8,144.88 por el vehículo.

1. Si usted paga el préstamo en cuatro años ó 48 meses en vez de 24 meses, ¿pagaría más o menos por el coche? Haré pagos mensuales más pequeños pero pagaré más en interés. El costo total del coche subirá. Respuesta en detalle: Si paga el préstamo en 48 meses, pagará $195 al mes. Pagará $2,351.51 en interés, así es que pagará un total de $9,351.51 tota l por el vehículo. 2. ¿Cómo cambiarían los pagos si el interés es 10% en vez de 15%? Mis pagos serán menores cada mes. Respuesta en detalle: Si paga el préstamo en 48 meses al 10% de interés en vez de 15%, pagará $178 al mes. Pagará $1,518.88 en interés y un total de $8,518 por el coche.

Nota importante: Pague menos en interés

¡Recuerde que si usted paga sus préstamos o tarjetas de crédito rápidamente,

pagará MENOS en interés!

Construyendo un Futuro Mejor 126

Cuando usar el crédito: Es bueno tener crédito si tiene cuidado. Algunas compras pueden ser decisiones malas para algunas personas mientras que para otras personas pueden ser buenas decisiones. Por ejemplo, es buena idea solicitar un préstamo pequeño para comprar un coche para ir a trabajar y ganar dinero. No es buena idea solicitar un préstamo para comprar un coche de último modelo o con características que no necesita sólo para lucir bien. Hágase estas preguntas antes de comprar algo a crédito: 1. ¿De verdad lo necesito ahora o puedo esperarme a ahorrar el dinero?

2. ¿Va a durar más tiempo el artículo que los pagos que tendré que hacer?

3. ¿Vale la pena pagar interés y cargos para poder hacer la compra ahora?

4. ¿Me alcanza el dinero para hacer los pagos?

5. ¿Qué otras opciones tengo?

Necesidad o deseo: No hay límite a las cosas que la gente quiere comprar, especialmente con los anuncios que nos bombardean tratando de vendernos productos. Por eso es importante usar el crédito solamente cuando lo necesite. El pagar las facturas mensuales es una necesidad. Siempre pague lo que ya debe antes de comprar cosas nuevas. ¿Cuáles de estos dibujos representan una necesidad? ¿Cuáles representan un deseo? Escriba “necesidad” o “deseo” debajo de cada dibujo. Puede ser que los estudiantes tengan respuestas diferentes. Esto está bien si los estudiantes pueden explicar sus respuestas. 1. Necesidad 2. Necesidad 3. Deseo 4. Deseo 5. Deseo

Construyendo un Futuro Mejor 127

6. Deseo 7. Necesidad 8. Necesidad 9. Deseo 10. Necesidad Demasiada deuda: Estas son diez señales de que tiene demasiadas deudas. Si algunas de estas cosas le ocurren a usted, debe de tratar de reducir sus deudas. 1. Gasta más de 20 al 25% de sus ingresos en pagar

préstamos y tarjetas de crédito. Por ejemplo, si gana $1,000

al mes, usted no debe pagar más de $200 en deudas.

2. Pide prestado para pagar otras deudas.

3. Pide prestado de su cuenta de retiro o tarjeta de crédito

para pagar sus facturas mensuales.

4. No sabe cuánto dinero debe.

5. Sólo tiene dinero suficiente para hacer el pago mínimo mensual.

6. Hace pagos tarde o no los hace.

7. Los acreedores le llaman a su casa.

8. No le otorgaron un préstamo u otro tipo de crédito que usted solicitó.

9. Escribe cheques con fecha posdatada (en el futuro).

10. Tiene un segundo trabajo para poder pagar sus facturas.

¿Tiene demasiadas deudas? ¿Qué puede hacer para tener menos deudas?

Nota importante: Dinero gratis en el correo

Cuando usted recibe un préstamo o tarjeta de crédito por primera vez, la compañía

que le otorgó el crédito puede darle su nombre a otras compañías. Usted puede

empezar a recibir información por correo ofreciéndole préstamos y hasta enviándole

cheques por $1,000 o más a su nombre. A veces le envían tarjetas de crédito

aprobadas a su nombre. ¡Tenga mucho cuidado! Si usa los cheques que recibe,

tendrá que pagar ese dinero y le cobrarán intereses altos hasta de 32%. Si usted

necesita un préstamo, es mejor preguntar en su banco o cooperativa.

Construyendo un Futuro Mejor 128

______________________________________________________________________

______________________________________________________________________

______________________________________________________________________

Evaluación:

Escriba una idea que aprendió.

______________________________________________________________________

______________________________________________________________________

¿Hay algo que todavía no entiende?

______________________________________________________________________

______________________________________________________________________

Evaluación del Maestro:

¿Qué conceptos fueron difíciles para los estudiantes?

______________________________________________________________________

______________________________________________________________________

¿Qué aprendieron los estudiantes que no formaba parte de la lección?

______________________________________________________________________

______________________________________________________________________

¿Qué funcionó bien en esta lección?

______________________________________________________________________

______________________________________________________________________

¿Qué cambiaría en esta lección la próxima vez?

______________________________________________________________________

______________________________________________________________________

Construyendo un Futuro Mejor 129

Vuelva a pensar en los objetivos de la lección. ¿Se lograron?

______________________________________________________________________

______________________________________________________________________