Embed Size (px)

Citation preview

7/31/2019 29058361 Studiu de Fezabilitate

http://slidepdf.com/reader/full/29058361-studiu-de-fezabilitate 1/27

ACADEMIA DE STUDII ECONOMICE

FACULTATEA DE MARKETING

Studiu de fezabilitate privind oportunitatea construirii unei

pensiuni în Timişul de Jos, jud.Braşov

BUCUREŞTI

7/31/2019 29058361 Studiu de Fezabilitate

http://slidepdf.com/reader/full/29058361-studiu-de-fezabilitate 2/27

2010

CUPRINS

CAPITOLUL 1

Prezentarea S.C. Total Prest Serv S.R.L. Bucureşti

1.1. Scurtă prezentare

1.2. Obiectul de activitate al societăţii

1.3. Capital social şi resurse umane

1.4. Analiza SWOT

1.5. Concurenţa (agroturismul în jud.Braşov)

CAPITOLUL 2

Studiu de caz. Sinteza studiului de fezabilitate

2.1. Descrierea generală a proiectului

2.2. Studiul de fezabilitate privind oportunitatea construirii unei pensiuni

2.2.1. Obiective propuse

2.2.2. Condiţii generale de implementare

2.2.5. Devizul general estimativ al afacerii

2.2.4. Rezultatele aşteptate

2.3. Prezentarea investiţiei

2.3.1. Mărimea şi originea investiţiei (% din fonduri europene)

2.3.2. Graficul de realizare a proiectului de investiţie propus

2.3.3. Structura de management în implementarea proiectului

2.3.4. Costurile şi planul de finanţare

CONCLUZIIBIBLIOGRAFIE

2

7/31/2019 29058361 Studiu de Fezabilitate

http://slidepdf.com/reader/full/29058361-studiu-de-fezabilitate 3/27

CAPITOLUL 1

PREZENTAREA S.C. TOTAL PREST SERV S.R.L.

BUCUREŞTI

1.1. Scurtă prezentare

Denumirea societăţii

Denumirea societăţii este S.C. TOTAL PREST SERV S.R.L., aceasta având în prezent un

unic asociat. Pe toate actele şi înscrisurile societăţii se va menţiona denumirea, sediul, urmate de

menţiunea “Societate cu răspundere limitată” sau prescurtat S.R.L., capitalul social, numărul de

înregistrare la Registrul Comerţului şi codul fiscal.

Forma juridică a societăţii

Societatea este persoană juridică română având formă juridică de societate cu răspundere

limitată. Aceasta îşi desfăşoară activitatea în conformitate cu legislaţia română în vigoare şi cu

prevederile Statutului societăţii.

Sediul societăţii

Adresa sediului înregistrat: Bucureşti, str. Frezorilor, nr.12, sector 1.

Adresa sediului operaţional: Bucureşti, str. Frezorilor, nr.12, sector 1, tel. 021/2329390, fax

021/2329390.

În viitor, punct de lucru la Săcele, pensiune: Săcele, Dâmbul-Morii, Strada Canionului, nr.15

Date identificare fiscală

Nr. înregistrare la R.C. Bucureşti: J40/10057/2002.

Cod unic de identificare: 14936405.

Cifra de afaceri şi profitul pentru ultimul an

Cifra de afaceri – 16.444 lei.

Profit brut – 6.858 lei (RON).

Profit net – 6.165 lei (RON).

3

7/31/2019 29058361 Studiu de Fezabilitate

http://slidepdf.com/reader/full/29058361-studiu-de-fezabilitate 4/27

Indicatori din bilanţ

Active imobilizate, total – 765.490 lei (RON).

Active circulante, total – 175.063 lei (RON).

1.2. Obiectul de activitate al societăţii

S.C. TOTAL PREST SERV S.R.L. este o societate cu răspundere limitată care s-a înfiinţat în

data de 10.10.2002, ca o societate de familie, având următorul obiect de activitate:

- activităţi de secretariat, dactilografiere, multiplicare şi traduceri, cod CAEN 7483;

- închirierea şi subînchirierea bunurilor imobiliare proprii sau închiriate, cod CAEN 7020;

- închirierea autoturismelor şi utilitarelor de capacitate mică, cod CAEN 7110.

Obiectul de activitate al societăţii, în prezent:

Domeniul declarat : servicii

Domeniul principal : 723 Prelucrarea informatică a datelor

Activitate principală: 7230 Prelucrarea informatică a datelor

Această clasă include:

- activităţi legate de bazele de date: furnizarea de date într-o anumită ordine, prin metode de

căutare on-line sau acces direct pentru utilizatori;

- prelucrarea datelor folosind, fie programele proprii, fie ale clientului: prelucrarea completă

a datelor, servicii de introducere de date (data entry), scanarea documentelor etc.;

- gestiunea şi exploatarea curentă a datelor care aparţin clienţilor;

- administrarea de pagini web.

Activităţi secundare:

7020 Închirierea şi subînchirierea bunurilor imobiliare proprii sau închiriate.

Această clasă include:

- serviciile de închiriere sau leasing imobiliar:- apartamente sau alte clădiri de locuit;

- clădiri nerezidenţiale, inclusiv pavilioane expoziţionale;

- terenuri.

Această clasă exclude:

- operaţiuni de servicii pentru hoteluri, pensiuni, campinguri, campinguri pentru rulote

şi altele de uz nerezidenţial sau pentru sejururi de scurtă durată.

5523 Alte mijloace de cazare.Această clasă include:

4

7/31/2019 29058361 Studiu de Fezabilitate

http://slidepdf.com/reader/full/29058361-studiu-de-fezabilitate 5/27

- activitatea altor mijloace de cazare pe termen scurt, în: vile, bungalowuri, cabane

turistice, sate de vacanţă, pensiuni turistice, ferme agroturistice, spaţii de cazare pe

nave fluviale şi maritime, camere de închiriat pentru turism în locuinţele cetăţenilor;

- activitatea în cămine studenţeşti şi internate şcolare;

- activitatea în căminele pentru lucrători străini;

- activitatea în alte mijloace de cazare n.c.a.

Activitatea ce constituie obiectul de realizare a cifrei de afaceri prezente se va desfăşura în

continuare, urmând ca, de la data estimată de 03.01.2010 societatea să obţină venituri şi din

activitatea de cazare în pensiunea pe care doreşte să o construiască. De la înfiinţare societatea a

realizat profit în fiecare an.

Activitatea de bază a societăţii va deveni cazarea în pensiunea ce se va construi. Ţinând seama

de faptul că locaţia acestei pensiuni este într-un peisaj de excepţie, respectiv într-o poiană înconjurată

de brazi, având în faţă râul Timiş, iar dincolo de acesta vârful Piatra Mare, precum şi de faptul că se

află între două cabane turistice (Bunloc şi Dâmbul-Morii), la 15 minute de pârtia de schi de la Bunloc

şi la 20 minute de Canionul “7 Scări’’, gradul de ocupare estimat va fi în medie de 80%.

1.3. Capital social şi resurse umane

Iniţial, S.C. TOTAL PREST SERV S.R.L. a avut un capital social de 2.000.000 lei (ROL),

care s-a majorat în anul 2004 la suma de 742.000.000 lei (ROL) prin includerea unui teren de 1.300

mp situat în Săcele (Timişul de Jos), respectiv între Predeal şi Braşov, la 800 de metri de DN1.

Societatea are unic asociat pe Anca Jugravu, iar ca administrator pe Jugravu Micaela.

În prezent are un singur salariat (femeie).

De la înfiinţare societatea a realizat profit în fiecare an, din obiectul său de activitate.

Tabel nr. 1. Structura capitalului social şi evoluţia acestuia de la înfiinţare

5

7/31/2019 29058361 Studiu de Fezabilitate

http://slidepdf.com/reader/full/29058361-studiu-de-fezabilitate 6/27

Structura acţionariat S.C. TOTAL PREST-SERV S.R.L.

la data de 05.04.2005

Nr.

crt.Denumire acţionar

Nr. de părţi

sociale deţinute

(Buc.)

Valoare

nominală

a părţii sociale(lei, ROL)

Valoare totală

(lei, ROL)

Participare

la capital

(%)

1.

JUGRAVU Victor

care a cesionat în data de

16.09.2003 către JUGRAVU

Anca

20 100.000 2.000.000 100

2.JUGRAVU Anca

(CESIONAR)20 100.000 2.000.000 100

3. Majorare capital social în datade 13.10.2004

7.400 100.000 740.000.000 100

TOTAL 7.420 100.000 742.000.000 100Sursa: documente interne ale S.C. TOTAL PREST SERV S.R.L.

Tabel nr.2. Date de identificare a acţionarilor

Sursa: documente interne ale S.C. TOTAL PREST

SERV S.R.L.

Tabel nr. 3. Administratorii societăţi

Datele de identificare a

acţionarilor persoane fiziceşi/sau juridice

Nr.

crt.

Denumire

acţionar

Participare

la capital

(%)

1.

JUGRAVU

Anca100

TOTAL 100

Administratorii societăţii

Nr.

crt.

Nume,

prenume

Domiciliu Funcţia

1. JUGRAVU

Micaela

AUDITOR

FINANCIAR

6

7/31/2019 29058361 Studiu de Fezabilitate

http://slidepdf.com/reader/full/29058361-studiu-de-fezabilitate 7/27

Sursa: documente interne ale S.C. TOTAL PREST SERV S.R.L.

1.4. Analiza SWOT

Analiza SWOT este unul dintre cele mai utilizate instrumente manageriale pentru

determinarea “stării de sănătate” şi a poziţiei pe care o ocupă în mediul exterior o organizaţie. De

aceea, reprezintă o etapă importantă în cadrul procesului de fundamentare şi elaborare a strategiilor.

Avantajul acestei metode este dat de faptul că analizează atât mediul intern cât şi mediul extern al

organizaţiei sau domeniului investigat. Astfel, se creează o imagine clară a locului pe care organizaţia

îl ocupă în cadrul mediului şi a potenţialului pe care aceasta îl are. În cadrul analizei SWOT se pune

accent pe identificarea cât mai cuprinzătoare şi realistă a punctelor forte, punctelor slabe,

oportunităţilor şi ameninţărilor specifice organizaţiei sau domeniului investigat.

Prin intermediul punctelor forte sunt evidenţiate resursele şi capabilităţile care pot fi utilizate

pentru a crea şi susţine un avantaj competitiv. În cadrul aspectelor negative se evidenţiază lipsa unor

capabilităţi şi/sau resurse, aspectele care pot fi îmbunătăţite sau evitate, dezavantajele manifestate în

competiţia cu organizaţiile concurente, aspectele care îngreunează, sau nu îi permit organizaţiei să-şi

realizeze scopul propus. În procesul de identificare a punctelor tari şi a celor slabe, se face o analiză a

mediului intern al organizaţiei sau domeniului investigat. Pentru a putea fundamenta o strategie

pertinentă, trebuie însă să fie luate în considerare şi influenţele mediului ambiant asupra organizaţiei.

De aceea în cadrul analizei SWOT se identifică oportunităţile şi ameninţările generate de factorii

mediului asupra domeniului investigat. Identificarea oportunităţilor presupune sublinierea situaţiilor

favorabile care permit în viitor dezvoltarea domeniului investigat prin eliminarea punctelor slabe şi

potenţarea aspectelor pozitive. O importanţă deosebită în cadrul analizei SWOT o are identificarea

ameninţărilor pe care mediul ambiant le provoacă asupra organizaţiei sau domeniului investigat.

Acestea pot avea ca efect reducerea punctelor forte şi dezvoltarea punctelor slabe ale organizaţiei. De

aceea, se recomandă să se facă o analiză detaliată a mediului ambiant pentru identificarea cât mai

exactă a acestor ameninţări.

Puncte forte:

- teren de 1.300 mp situat în Săcele (Timişul de Jos), respectiv între Predeal şi Braşov, la 800

m de DN1.- studii de specialitate în domeniul turismului şi agroturismului;

7

7/31/2019 29058361 Studiu de Fezabilitate

http://slidepdf.com/reader/full/29058361-studiu-de-fezabilitate 8/27

Puncte slabe:

- lipsa notorietăţii firmei.

Oportunităţi :

- dezvoltarea pieţei agroturismului, în special în judeţul Braşov;

- pensiunile din zonă sunt total insuficiente pentru a prelua fluxul de turişti;

- legislaţie favorabila pentru proprietarii de pensiuni.

Ameninţări :

- deschiderea unei alte pensiuni în apropierea terenului aflat în proprietatea firmei;

- concurenţa mare pe piaţa agroturismului în judeţul Braşov.

1.5. Concurenţa (agroturismul în judeţul Braşov)

Competitorii sunt organizaţii similare care încearcă să satisfacă aceleaşi nevoi ale clienţilor şi

care sunt percepute de consumatori ca alternative pentru satisfacerea cerinţelor lor. Concurenţii unei

firme se pot înscrie în una din următoarele categorii:

rivalitatea existentă pe piaţă între producătorii mai vechi;

apariţia de noi firme concurenţiale;

produse şi /sau servicii alternative.

Ţinând cont de toate aceste forţe ce influenţează gradul de competitivitate a unei întreprinderi,

putem identifica mai multe niveluri ale concurenţei, bazate pe gradul de substituire al produsului:

concurenţa de soluţii – întreprinderea concurează cu toate întreprinderile care

solicită un cuantum aproximativ echivalent din veniturile cumpărătorilor;

concurenţa generică – întreprinderea concurează cu toate întreprinderile care oferă

produse şi /sau servicii destinate să satisfacă aceeaşi nevoie;

concurenţa de produs – întreprinderea le consideră concurente pe toate

întreprinderile care oferă acelaşi produs sau aceeaşi clasă de produse;

concurenţa de marcă – o întreprindere le consideră concurente pe celelalte

întreprinderi care oferă aceleiaşi categorii de consumatori produse şi /sau servicii

similare, la preţuri similare.

Poziţionarea geografică a judeţului Braşov în zona montană din centrul ţării favorizează

dezvoltarea turismului sub forme diverse. Accesul este facilitat de infrastructura rutieră şi feroviară

bună ce face legătura cu capitala ţării, dar şi cu Europa occidentală. Judeţul atrage anual mai mult de

400.000 de vizitatori. Potenţialul turistic al judeţul Braşov îmbină elemente ale cadrului natural cu

8

7/31/2019 29058361 Studiu de Fezabilitate

http://slidepdf.com/reader/full/29058361-studiu-de-fezabilitate 9/27

valorile culturale şi istorice. Datorită unui important potenţial agroturistic, numeroase pensiuni

agroturistice sunt clasificate sau în curs de clasificare. Zona Bran-Moeciu-Fundata deţine ponderea

cea mai mare a pensiunilor, peste 150 de unităţi. În zona Săcele au fost omologate 20 de pensiuni iar

în Ţara Făgăraşului 15. Proiecte de dezvoltare a acestei nişe turistice există şi în Vama Buzăului.

Turismul rural şi ecoturismul au început a fi practicate, însă cu o evoluţie mai lentă din cauza

promovării insuficiente şi a infrastructurii de acces deficitare, şi în alte localităţi precum Hărman,

Hoghiz, Jibert, Poiana Mărului, Prejmer, Purcăreni, Sânpetru, Teliu, Viscri, Zărneşti, Zizin. De

remarcat este şi complexul turistic de lângă Mănăstirea Sâmbăta de Sus.

În Culoarul Rucăr–Bran, unde se găsesc aşezările rurale Bran, Moeciu, Fundata,

Dâmbovicioara şi Rucăr, sate în general risipite, s-a dezvoltat, începând din 1990, turismul rural.

Zona Branului (satele Bran, Poarta, Predeluţ, Şimon, Sohodol, Cheia, Moeciu de Sus, Măgura,

Peştera, Şirnea, Fundata) are o reţea de peste 250 de pensiuni turistice şi agroturistice, cele mai multe

în reţeaua ANTREC (Asociaţia Naţională de Turism Rural, Ecologic şi Cultural) 1. Organizarea

Filialei ANTREC în zona Bran explică existenţa în zonă a numărului mare de pensiuni şi gospodării

agroturistice. Un număr din ce în ce mai mare de gospodării au ca activitate principală turismul. Circa

654 de persoane sunt angrenate în această activitate.

Tabel nr. 4. Pensiuni ANTREC în judeţul Braşov

Localitate Număr pensiuni

agroturistice

Număr locuri de

cazare

Beclean 1 20Bran 16 217Bran Şimon 8 83Bran Poarta 6 60Fundata 5 48Moeciu de Jos Cheia 3 80Moeciu de Sus 11 332Moeciu de Jos 35 461

Poiana Braşov 1 8Moeciu de Jos Peştera 1 6Poiana Mărului 9 54Bran Predeluţ 6 58Prejmer 3 8Râşnov 2 14Săcele Babarunca 7 2Săcele Bunloc 1 18

Sânpetru 1 12Şirnea 2 26

Vulcan 1 10

1 www.antrec.ro.

9

7/31/2019 29058361 Studiu de Fezabilitate

http://slidepdf.com/reader/full/29058361-studiu-de-fezabilitate 10/27

Zărneşti 3 64TOTAL 122 1581

Sursa: www.antrec.ro

CAPITOLUL 2

STUDIU DE CAZ. SINTEZA STUDIULUI DE

FEZABILITATE

2.1. Descrierea generală a proiectului

Denumirea investiţiei

Construire pensiune în zona Dâmbul Morii, judeţul Braşov. Autoritatea contractantă

10

7/31/2019 29058361 Studiu de Fezabilitate

http://slidepdf.com/reader/full/29058361-studiu-de-fezabilitate 11/27

S.C. TOTAL PREST SERV S.R.L.

Amplasamentul

Judeţul Braşov, localitatea Săcele, comuna Timişul de Jos, strada Canionului r.15

Tema

Pensiunea ce se va construi se va afla într-o zonă turistică deosebită, fiind exact pe traseul

dintre Cabana Bunloc şi Cabana Dâmbul Morii. La 20 de minute, pe un alt traseu care trece, de

asemenea, prin faţa pensiunii, se află Canionul “7 Scări”, monument natural cu totul excepţional. Alt

traseu care trece prin faţa pensiunii este cel către Piatra Mare. De asemenea, în 15 minute se poate

ajunge la pârtia de schi de la Bunloc. În ultimii doi ani, Agenţia Naţională pentru Locuinţe a construit

în apropiere un cartier rezidenţial, astfel că interesul comunităţii locale s-a deplasat către aceasta zonă

de intrare în Braşov, venind dinspre Bucureşti. În prezent, cele câteva pensiuni din zonă sunt total

insuficiente pentru a prelua fluxul de turişti, din ce în ce mai mare. Cele mai apropiate unităţi mari de

cazare (hoteluri) sunt în Braşov sau în Predeal.

2.2. Studiul de fezabilitate privind oportunitatea construirii unei

pensiuni

2.2.1. Obiective propuse

Obiectivul acestui proiect este construirea unei pensiuni la Dâmbul Morii, în judeţul

Braşov. Pensiunea va avea 4 niveluri (demisol, parter, etaj, mansardă) şi va fi de 3 margarete.

Pensiunea va avea 4 nivele: demisol, parter, etaj, mansardă. Intrarea în imobil este amplasată

pe faţada sudică, fiind protejată de un atic. Orientarea încăperilor a fost făcută în aşa fel încât să

asigure o bună însorire a spaţiilor de cazare, iar deschiderile sunt prevăzute să primească o

perspectivă favorabilă asupra peisajului înconjurător.

Funcţiunea principală va fi de cazare, prin cele 6 camere cu câte două paturi fiecare, iar ca

funcţiune de servicii, aceasta este concepută cu o zonă de recreare şi de servire a mesei. Pensiunea va

dispune, de asemenea, de o parcare acoperită şi de un loc de joacă pentru copii.

Funcţiunile la demisol sunt :

- centrală termică 10,06 mp

- pivniţă 8,46 mp

- garaj 2 locuri 22,28 mp

- anexă 8,46 mp

- grup sanitar 2,78 mp

11

7/31/2019 29058361 Studiu de Fezabilitate

http://slidepdf.com/reader/full/29058361-studiu-de-fezabilitate 12/27

- coridor 5,89 mp

Funcţiunile la parter sunt :

- hol-recepţie 22,89 mp

- living 23,20 mp

- bucătărie 10,10 mp

- sufragerie 16,50 mp

- grup sanitar 1,74 mp

- cameră 2 locuri 16,40 mp

(plus: baie – 3,01 mp, sas – 2,4 mp şi terasă 8 mp)

- alte 2 terase comune

Funcţiunile la etaj sunt :

- hol 16,40 mp

- cameră 2 locuri 16,40 mp

(plus: baie – 3,01 mp, sas – 2,4 mp şi terasă 8 mp)

- cameră 2 locuri 16,30 mp

(plus: baie – 3,01 mp, sas – 2,4 mp şi terasă 8 mp)

- cameră 2 locuri 16,09 mp

(plus: baie – 3,01 mp, sas – 2,4 mp şi terasă 8 mp)

- cameră 2 locuri 16,61 mp(plus: baie – 3,01 mp, sas – 2,4 mp şi terasă 8 mp)

- bucătărie 10,10 mp

Funcţiunile la mansardă sunt :

- hol 7,40 mp

- camera 2 locuri 16,09 mp

(plus: baie – 3,01 mp, sas – 2,4 mp şi terasă 8 mp)

- anexă (uscătorie) 5,61 mp- anexă 5,61 mp

Bucătăria de la parter a fost trecută pe cheltuieli neeligibile.

2.2.2. Condiţii generale de implementare

Suprafaţa şi situaţia juridică a terenului care urmează sa fie ocupat de lucrare

Terenul pe care se va construi pensiunea are suprafaţa de 1.300 mp şi este în proprietateasocietăţii, prin aportul asociatului unic la capitalul social.

12

7/31/2019 29058361 Studiu de Fezabilitate

http://slidepdf.com/reader/full/29058361-studiu-de-fezabilitate 13/27

Caracteristicile geofizice ale terenului din amplasament

Perimetrul pensiunii se află pe versantul vestic al masivului Piatra Mare, într-o zonă cu

aspect sinclinal, care face legătura cu culoarul depresionar al Văii Timişului, făcând joncţiunea cu

Cabana Dâmbul Morii. Fundamentul geologic este constituit din calcare de vârsta cretacic superior şi

post cuaternare, plastic consistente. Cercetările geologice şi geotehnice au stabilit cu certitudine

maximă faptul că în zonă nu se găsesc goluri subterane, zăcăminte de săruri solubile, cărbuni şi

formaţiuni litologice. Terenul se prezintă în pantă uşoară, de la nord-est către sud-est. Concluzia

studiului geologic este că acest teren prezintă un perfect echilibru litostatic, ce conferă garanţia

stabilităţii în timp a construcţiei. Perimetrul nu este afectat de artere hidrografice sau torenţi. Pânza

freatică se găseşte la mare adâncime.

Analizele de laborator au stabilit următorii parametrii :

greutate volumetrică = 1,8 KN/m3

indicele de plasticitate = 18,2%

Perimetrul pensiunii se încadrează în macrozona având intensitatea seismică I=7, coeficientul

Ks=0,16 şi perioada de colţ Tc= 1,00 cm/sec.

Presiunea convenţională = 300 Kpa pentru sarcini de calcul centrice

Caracteristicile principale ale construcţiei

Pensiunea va avea 4 niveluri (demisol, parter, etaj, mansarda) si va fi de 3 margarete.

Construcţia se încadrează în categoria “C” de importanţă. Suprafaţa construită la sol va fi de141 mp, iar suprafaţa desfăşurată va fi de 441 mp.

Construcţia va fi făcută din cărămidă, va fi tencuită şi va fi vopsită cu vopsea lavabilă. În

partea de jos, respectiv demisolul va fi placat, în exterior, cu piatră de râu. Aceeaşi piatră de râu va fi

folosită şi pentru confecţionarea părţii de jos a gardului. Pereţii exteriori ai mansardei, după ce vor fi

tencuiţi, vor fi placaţi cu lambriuri din lemn, în aceeaşi culoare cu lemnul teraselor.

Fiecare camera va avea o terasă proprie, construită din lemn.

Înălţimea construcţiei la coamă va fi de 10,08 m. Reţele

În perimetrul unde se va construi această pensiune nu există reţele subterane (electrice, gaze,

apa, canalizare). Accesul la reţelele existente se va face prin prelungirea acestora. În faza de proiect

acestea se găsesc la următoarele distanţe:

gazul metan, la o distanţă de 200 metri (pensiunea Mara);

curent electric, la DN1, respectiv la 800 metri;

apa rece, peste drum, la o distanţă de 500 metri.Întrucât în zonă nu există canalizare, se va construi o fosă septică, cu multiple filtre.

13

7/31/2019 29058361 Studiu de Fezabilitate

http://slidepdf.com/reader/full/29058361-studiu-de-fezabilitate 14/27

La stabilirea costurilor cu utilităţile s-a luat în calcul numai a şasea parte a acestora, fiindcă

ele vor fi suportate de către toţi cei 6 vecini. În construirea bugetului s-a estimat că sumele înscrise

reprezintă numai partea din interiorul terenului.

Structura constructiva

Sistemul constructiv este:

- fundaţie din beton continuă sub ziduri;

- structura de rezistenţă este din sâmburi şi centuri de beton armat;

- planşee de beton armat;

- grinzi de lemn peste mansardă;

- zidărie din cărămidă eficientă de 37,5 cm pentru exterior şi 15 si 2 cm la interior;

- şarpantă din lemn cu învelitoare din ţiglă din tablă ondulată;

- elementele din beton se vor termoizola;

- zidăria din cărămidă se va termoizola la exterior cu polistiren extrudat de minim 3 cm.

Construcţia se desfăşoară pe 3 travee de 4,30 m, 5,8 m şi 5,9 m, cu deschideri de 4,4 m şi 2,0

m.

Principalele utilaje de dotare a construcţiilor

Principalele utilaje vor fi centrala termică şi cazanul.

Instalaţii aferente construcţiei

Societatea deţine avizele de principiu de la toţi furnizorii de utilităţi: apă, electricitate, gaze,Ministerul Sănătăţii, Ministerul Mediului, telefon.

Conductele de apă rece şi caldă se vor executa cu ţevi din polipropilenă, montate îngropat, în

nişe tehnice şi vor fi izolate pentru prevenirea condensului şi a îngheţului.

Scurgerea apelor uzate se va face prin conducte de polipropilenă PP pentru canalizare, într-o

fosă ecologică, cu filtre de separare.

Instalaţia de gaze se va realiza din ţevi de cupru.

Alimentarea cu energie electrică se va realiza prin racordarea firidei de branşament proiectatăla reţeaua de joasă tensiune a furnizorului, existentă în zonă, prin LES 0,4 kV.

Utilităţi

Alimentarea cu apă rece şi calda a bucătăriei şi grupurilor sanitare se va face de la reţeaua de

distribuţie a apei reci existentă în zonă, prin intermediul căminului de apometru proiectat şi de la

boilerul pentru apă caldă montat în centrala termică.

Încălzirea se va realiza de către o centrală termică care va funcţiona pe bază de gaz metan.

Pentru aceasta este necesară extinderea reţelei existente.

14

7/31/2019 29058361 Studiu de Fezabilitate

http://slidepdf.com/reader/full/29058361-studiu-de-fezabilitate 15/27

Alimentarea cu energie electrica se va realiza prin racordarea firidei de branşament proiectată

la reţeaua de joasă tensiune a furnizorului, existentă în zonă, prin LES 0,4 kV.

Avize şi acorduri

Avizele şi acordurile emise de organele în drept, potrivit legislaţiei în vigoare, privind:

- avizul ordonatorului principal de credite privind necesitatea şi oportunitatea

realizării investiţiei;

- fişa tehnică emisă de agenţia de protecţia mediului, nr. 8348/16.12.2007, anexă la

certificatul de urbanism;

- avizul nr. 840/10.12.2007 eliberat de S.C. APEVITA Predeal, pentru alimentarea

cu apă;

- avizul nr. 1569/07.12.2007 eliberat de COMPANIA APA Braşov;

- avizul nr. 2120/08.12.2007 eliberat de S.C. DISTRIGAZ Braşov;

- avizul sanitar nr. 643/01.03.2008;

- avizul nr. 2384/21.12.2007 eliberat de S.C. Electrica Transilvania;

- avizul nr. 8329/16.12.2007 eliberat de Inspectoratul de protecţie civilă;

- avizul nr. 1374/26.11.2007 eliberat de S.C. ROMTELECOM.

2.2.3. Devizul general estimativ al afacerii

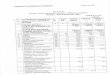

Tabel nr. 5. DEVIZ GENERAL

Privind cheltuielile necesare construirii unei pensiuni la Dâmbul Morii

în mii lei/EURO la cursul 41.492 lei/EURO din data de 01.02.2010

Nr.

crt.

Denumirea capitolelor şi

subcapitolelor de cheltuieli

Valoare (inclusiv TVA)

TotalDin care supusăprocedurii de achiziţie

publică

Mii lei Euro Mii lei Euro

1. 2. 3. 4. 5. 6.PARTEA I

CAPITOLUL 1

Cheltuieli pentru obţinerea şi amenajarea terenului

1.1. Obţinerea terenului

1.2. Amenajarea terenului1.3. Amenajări pentru protecţia mediului

15

7/31/2019 29058361 Studiu de Fezabilitate

http://slidepdf.com/reader/full/29058361-studiu-de-fezabilitate 16/27

CAPITOLUL 2

2. Cheltuieli pentru asigurarea utilităţilor

necesare obiectivului824.719 22.600 824.719 22.600

CAPITOLUL 3

Cheltuieli pentru proiectare şi asistenţă tehnică3.1. Studii de teren3.2. Obţinerea de avize, acorduri şi

autorizaţii109.476 3.000

3.3. Proiecte şi engineering3.4. Organizarea procedurilor de achiziţie

publică3.5. Consultanţă3.6. Asistenţă tehnică

CAPITOLUL 4

Cheltuieli pentru investiţia de bază

4.1. Construcţii şi instalaţii5.570.285 152.644 5.570.285 152.644

4.2. Montaj utilaj tehnologic4.3. Utilaje, echipamente tehnologice şi

funcţionale cu montaj72.984 2.000

4.4. Utilaje fără montaj şi echipamente de

transport4.5. Dotări 720.936 19.756

CAPITOLUL 5

Alte cheltuieli

5.1. Organizare de şantier:

5.1.1. lucrări de construcţii

5.1.2. cheltuieli conexe organizării

şantierului5.2. Comisioane, taxe, cote legale, costuri de

finanţare:

5.2.1. Comisioane, taxe şi cote legale

5.2.2. Costul creditului

227.674 6.239

5.3. Cheltuieli diverse şi neprevăzuteCAPITOLUL 6

Cheltuieli pentru darea în exploatare

6.1. Pregătirea personalului de exploatare6.2. Probe tehnologiceTOTALDin care C + M

PARTEA a II-a

Valoarea rămasă actualizată a mijloacelor fixeexistente incluse în cadrul obiectivului de

16

7/31/2019 29058361 Studiu de Fezabilitate

http://slidepdf.com/reader/full/29058361-studiu-de-fezabilitate 17/27

investiţie

PARTEA a III-a

Fondul de rulment necesar pentru primul ciclude producţieTOTAL GENERAL 7.526.074 206.239

Din care C + M 6.467.988 177.244

Sursa: documente interne ale S.C. TOTAL PREST SERV S.R.L.

Valoarea totală a investiţiei, cu detalierea pe structura devizului general este de 206.239 EUR,

din care:

- proiect de arhitectură, rezistenţă, instalaţii, studiu geo, avize, 3.000 EUR;

- organizarea de şantier, 3.208 EUR

- terasarea terenului, 4.909 EUR (terenul este în pantă şi este obligatorie terasarea),

- construcţia, 97.832 EUR

- izolaţiile construcţiei, 25.571 EUR

- instalaţii electrice (în interiorul proprietăţii), 6.769 EUR

- instalaţii sanitare, 2.955 EUR

- instalaţii de încălzire, ventilaţie, PSI, 4.900 EUR

- instalaţii de gaze, 6.500 EUR

- racordare la reţeaua de apa, 5.600 EUR

- racordare la reţeaua de gaze, 7.000 EUR

- racordare la reţeaua de electricitate, 3.500 EUR

- construire fosă septică şi dotarea cu filtre, 6.500 EUR

- boiler şi centrală termică, 2000 EUR

- dotare cu mobilier, electrocasnice, lenjerie, veselă, 19.256 EUR

- echipament IT, 500 EUR

- costul creditului, 6.239 EUR

2.2.4. Rezultatele aşteptate

Ţinând seama de faptul că locaţia acestei pensiuni este într-un peisaj de excepţie, respectiv

într-o poiană înconjurată de brazi, având în faţă râul Timiş, iar dincolo de acesta vârful Piatra Mare,

precum şi de faptul că se află între două cabane turistice, Bunloc şi Dâmbul Morii, la 15 minute de

17

7/31/2019 29058361 Studiu de Fezabilitate

http://slidepdf.com/reader/full/29058361-studiu-de-fezabilitate 18/27

pârtia de schi de la Bunloc şi la 20 minute de Canionul “7 Scări”, se estimează că gradul de ocupare

va fi, în medie, de 80%.

În cazul în care turiştii vor dori să li se pregătească micul dejun, produsele vor fi cumpărate de

la supermarketurile din apropiere: Selgros şi Carrefour (la 5 km). Aceste costuri nu au fost incluse în

buget pentru că vor fi recuperate la preţ de cumpărare de la turiştii care vor solicita acest serviciu.

Furnizorii de servicii sunt companiile naţionale care prestează servicii de furnizare: energie electrică,

gaze naturale, apă, telefonie fixă.

În plus faţă de aceste servicii va fi nevoie de serviciile unei spălătorii, fără ca la această dată

să existe un contract cu o anumita spălătorie. Acest aspect va fi analizat la momentul deschiderii

pensiunii, când se vor analiza preţurile mai multor astfel de unităţi, precum şi distanţa acestora faţă de

pensiune. În acest moment cea mai apropiată se află în magazinul Carrefour (la 5 km)

Tabel nr. 6. Principalii clienţi ai societăţii

Nr. crt.Client

(Nume şi adresă)

Valoare

(lei)Pondere %

1. Tineri în grupuri 863.108.784 452. Tineri singuri 383.603.904 203. Adulţi şi copii 671.306.832 354. TOTAL 1.918.019.520 100%

Sursa: documente interne ale S.C. TOTAL PREST SERV S.R.L.

Tabel nr. 7. Canale de distribuţie

Nr. crt. Canalul Pondere (%)

1. Societăţi de turism 202. A.N.A.T. 25

3.Alte forme de publicitate, inclusiv

internet, relaţii personale55

Sursa: documente interne ale S.C. TOTAL PREST SERV S.R.L.

Pentru turiştii sosiţi prin intermediul agenţiilor de turism şi A.N.A.T. s-a luat în calcul un

comision pentru aceşti intermediari, de 5%. Ţinând însă cont de faptul că aceasta pensiune se află

exact pe drumul dintre 2 cabane, s-a apreciat că un număr important de turişti vor ajunge aici fără

niciun intermediar.

Plata serviciilor se va putea realiza de către turişti atât în numerar, cât şi prin card. Agenţiile şi

A.N.A.T. vor achita numai cu ordin de plată. Pentru agenţii şi A.N.A.T. termenul de plată va fi de

18

7/31/2019 29058361 Studiu de Fezabilitate

http://slidepdf.com/reader/full/29058361-studiu-de-fezabilitate 19/27

regulă în avans sau în cel mult 3 zile de la sosirea turiştilor. Pentru turiştii care au ajuns singuri, plata

se va face fie la sosirea, fie la plecarea acestora.

Ţinând seama de faptul că zona prezintă atât particularităţi pentru sezonul de iarnă, prin

existenţa unei pârtii de schi (pârtia de la Bunloc), dar şi pentru drumeţii, pe aici trecând numeroase

trasee turistice, s-a apreciat că vor avea turişti în tot anul, probabil mai puţini în lunile martie, aprilie

şi noiembrie.

Date privind forţa de muncă ocupată după realizarea investiţiei :

- total personal, 3 din care personal de execuţie 2;

- locuri de muncă nou create 2.

Locurile de muncă nou create, un post de recepţioneră şi unul de îngrijitoare, vor fi ocupate de

femei în vârstă de până la 35 de ani.

2.3. Prezentarea investiţiei

3.3.1. Mărimea şi originea investiţiei (% din fonduri europene)

Investiţia necesară pentru realizarea proiectului va fi asigurată prin contribuţii proprii, prin

credite bancare şi prin sprijin financiar nerambursabil din fonduri publice, respectiv fonduri

SAPARD.

Valoarea sprijinului financiar nerambursabil

din fonduri publice, respectiv fonduri europene 97.919 euro

Valoarea financiară a contribuţiei din surse proprii 47.918 euro

Valoarea financiară a contribuţiei din credite bancare 50.000 euro

Valoarea totală eligibilă a proiectului de investiţii 195.837 euro

Tabel nr. 8. Mărimea şi originea investiţiei

Nr.

crt.Originea contribuţiei

Mărimea

contribuţiei (euro)

Aportul

contribuţiei (%)

1.

Sprijin financiar

nerambursabil din fonduri

europene

97.919 50

2.Contribuţie din surse

proprii

47.918 24,47

3. Contribuţie din credite 50.000 25,53

19

7/31/2019 29058361 Studiu de Fezabilitate

http://slidepdf.com/reader/full/29058361-studiu-de-fezabilitate 20/27

bancare4. TOTAL 195.837 100

Sursa: documente interne ale S.C. TOTAL PREST SERV S.R.L.

2.3.2. Graficul de realizare a proiectului de investiţie propus

Programul, detaliat pe faze de implementare a proiectului şi pe activităţi, se prezintă în felul

următor:

Data estimată de început: 01.02.2010; Data estimată de terminare a activităţilor: 01.08.2011;

Data estimată de începere a desfăşurării activităţii de cazare în pensiune: 1.09.2011.

Tabel nr. 9. Etapele de implementare ale proiectului de investiţie

Nr.

crt.

Activitatea

prevăzutăDurata Luna în care se va realiza activitatea

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

1. Turnare

fundaţie

2 lunix x

2. Construcţie

demisol

1,5 lunix x

3. Construcţie

parter

1,5 lunix x

4. Construcţie etaj 1.5 luni x x

5. Construcţie

mansardă

1,5 lunix x

6. Rigidizare

structură şi

acoperiş

1 lună

x

7. Montare

tâmplărie

0,5 lunix

8. Montare

termosistem

exterior

1 lună

x x

9. Montare

instalaţie

electrică

0,5 luni

x

10. Montare rigips

şi vată minerală

0,5 lunix

20

7/31/2019 29058361 Studiu de Fezabilitate

http://slidepdf.com/reader/full/29058361-studiu-de-fezabilitate 21/27

11. Finisaj exterior 1 lună x x

12. Recepţia

construcţiei

0,5 lunix

13. Montare

instalaţii

sanitare,

încălzire,

ventilaţie, gaze

1 lună

x

14. Racordare la

reţelele de apă,

gaze şi

electricitate

2,5 luni

x x x

15. Construire fosă

septică

0,5 lunix

16. Dotare cu boiler

şi centrală

termică

1 lună

x

17. Dotare cu

mobilier,

electrocasnice,

lenjerie, veselă,

echipament IT

1 lună

x

Sursa: documente interne ale S.C. TOTAL PREST SERV S.R.L.

2.3.3. Structura de management în implementarea proiectului

Pentru implementarea proiectului există o echipă, formată din două persoane: un responsabil

legal şi un responsabil tehnic.

Responsabil legal

Nume: JUGRAVU

Prenume: ANCA

Funcţia: ASOCIAT UNIC

Responsabil tehnic

Nume: JUGRAVU

Prenume: MICAELA

Funcţia: ADMINISTRATOR

2.3.4. Costurile şi planul de finanţare

21

7/31/2019 29058361 Studiu de Fezabilitate

http://slidepdf.com/reader/full/29058361-studiu-de-fezabilitate 22/27

Valoarea totală a proiectului este de 206.329 euro din care, valoarea eligibilă reprezintă

195.837 euro, în preţurile februarie 2010, din care construcţii-montaj 177.244 euro (valoarea

construcţiei şi a branşamentelor la utilităţi)

Eşalonarea (INV/C + M)

ANUL I respectiv 66.883 EURO

ANUL II respectiv 110.361 EURO

Capacităţi (în unităţi fizice): 4.380 locuri de cazare/an.

Condiţiile financiare de realizare a obiectului

1. Valoarea investiţiei (Vi) = 207.329 EUR, fără TVA, iar valoarea eligibilă a proiectului este

de 195.837 euro, fără TVA.

2. Veniturile din exploatare (Ve)

anul 2012 57.760 EUR

anul 2013 57.760 EUR

anul 2014 57.760 EUR anul 2015 57.760 EUR

anul 2016 57.760 EUR

3. Cheltuieli de exploatare (Ce) = 22.849 EUR

anul 2012 26.906 EUR

anul 2013 26.906 EUR

anul 2014 26.906 EUR anul 2015 26.906 EUR

anul 2016 26.906 EUR

4. Rezultatul din exploatare (Re) = 29.711 EUR

anul 2012 30.854 EUR

anul 2013 30.854 EUR

anul 2014 30.854 EUR

anul 2015 30.854 EUR

22

7/31/2019 29058361 Studiu de Fezabilitate

http://slidepdf.com/reader/full/29058361-studiu-de-fezabilitate 23/27

anul 2016 30.854 EUR

5. Profitul net (Pn)

anul 2012 29.387 EUR

anul 2013 29.943 EUR

anul 2014 29.943 EUR

anul 2015 29.943 EUR

anul 2016 29.943 EUR

6. Durata de recuperare a investiţiei (Dr) = 6 ani 10 luni şi 26 zile

7. Rentabilitatea capitalului investit (Rc)

anul 2012 14%

anul 2013 15%

anul 2014 15%

anul 2015 15%

anul 2016 15%

8. Cheltuieli financiare (Cf)- anul 2012 = 951 EUR

9. Gradul de acoperire a cheltuielilor financiare (Ga) =Re/Cf

anul 2012 = 32

perioada 2013-2016, nu este cazul

10. Rata îndatorării (RI) = 11%anul 2012 = 15,2%

perioada 2013-2016, nu este cazul

23

7/31/2019 29058361 Studiu de Fezabilitate

http://slidepdf.com/reader/full/29058361-studiu-de-fezabilitate 24/27

11. Rata acoperirii prin fluxul de numerar (RAFN) = Total intrări numerar/(dobânzi+plăţi

leasing + rambursarea datoriilor)

anul 2012 = 140%

anul 2013 = 140%

anul 2014 = 374%

perioada 2015-2016, nu este cazul

12. Valoarea netă actualizată (VNA)= 159,233

24

7/31/2019 29058361 Studiu de Fezabilitate

http://slidepdf.com/reader/full/29058361-studiu-de-fezabilitate 25/27

CONCLUZII

Noţiune de investiţie, într-o accepţiune largă, este sinonimă cu: alocare, plasare, dotare, iar

într-un sens mai restrâns (financiar-contabil) reprezintă o cheltuială făcută pentru obţinerea de bunuri

materiale cu valoare mare şi durată de folosinţă îndelungată.

În condiţiile conducerii economiei prin plan centralizat, pe principii administrative, investiţia

reprezenta numai ceea ce se aloca pentru crearea şi dezvoltarea bazei materiale de producţie şi a celei

pentru sectorul social-cultural. Potrivit unei definiţii, cu largă circulaţie în ţara noastră, investiţiareprezintă “totalitatea cheltuielilor prin care se creează, se achiziţionează noi fonduri fixe productive

şi neproductive, se perfecţionează sau se reconstruiesc fondurile fixe existente”.

Trecerea la economia de piaţă implică o schimbare a opticii privind noţiunea de investiţie,

determinată de circulaţia capitalului pe piaţă, de lupta de concurenţă, de câştigul (profitul) aşteptat

etc. În aceste condiţii, problematica investiţiilor este abordată de la sursa ce acoperă cheltuielile

respective. Astfel, investiţiile sunt înţelese ca prezentând partea de venit destinată pentru formarea

capitalului. Utilizarea venitului pentru creşterea capitalului şi a stocurilor reprezintă investiţiile nete;dacă alături de veniturile destinate ar fi investite se utilizează şi amortizările, obţinem investiţia brută.

A investi înseamnă a aloca resurse pentru sporirea capitalului real existent la un moment dat.

În urma întocmirii studiului de fezabilitate al investiţiei propusă de S.C. TOTAL PREST

SERV S.R.L. a rezultat că investiţia este justificată. Obiectivul principal al prezentului proiect îl

reprezintă construirea unei pensiuni în judeţul Timiş, la Dâmbul Morii. Atingerea acestui obiectiv

justifică investiţia propusă prin efectele pe care le generează:

- dezvoltarea agroturismului în zonă;

- dezvoltarea firmei S.C. TOTAL PREST SERV S.R.L., care va avea ca principal obiect de

activitate cazarea în această pensiune;

- crearea a două noi locuri de muncă în zonă.

În ceea ce priveşte mărimea şi originea investiţiei, valoarea financiară a contribuţiei proprii

este de 47.918 euro, iar valoarea sprijinului financiar nerambursabil din fonduri publice este de

97.919 euro, reprezentând 50% din valoarea totală a proiectului de investiţii.

Indicatorii de eficienţă rezultaţi din analiza financiară sunt următorii:

25

7/31/2019 29058361 Studiu de Fezabilitate

http://slidepdf.com/reader/full/29058361-studiu-de-fezabilitate 26/27

Rentabilitatea capitalului investit (Rc) = 14-15%;

Durata de recuperare a investiţiei (Dr) = 6 ani 10 luni şi 26 zile;

Rezultatul din exploatare (Re) = 29.711 EUR;

Valoarea netă actualizată (VNA)= 159,233.

Aceste valori rezultate din calculul indicatorilor de eficienţă arată că investiţia analizată este

rentabilă.

26

7/31/2019 29058361 Studiu de Fezabilitate

http://slidepdf.com/reader/full/29058361-studiu-de-fezabilitate 27/27

BIBLIOGRAFIE:

1) Bran P., Finanţele întreprinderii, Ed. Economică, Bucureşti, 1997;

2) Dima C., Nedelcu M., Management industrial , Ed. Naţional, Bucureşti, 2000;

3) Işfănescu A. (coord., Analiza economico-financiară, Ed. Economică, Bucureşti, 1999;

4) Românu I., Vasilescu I., Investiţii, Ed. Economică, Bucureşti, 2000;

5) Românu I., Vasilescu I., Managementul investiţiilor , Ed. Mărgăritar, Bucureşti, 1997;

6) Stoian M., Gestiunea investiţiilor , Ed. A.S.E., Bucureşti, 2004;

7) Teodor H., Finanţele agenţilor economici din România, Ed. Intelcredo, Deva, 1999;

8) Toma M., Finanţe şi gestiune financiară de întreprindere, Ed. Economică, Bucureşti,

1998;

9) Vasilescu I. (coord.), Investiţii. Studii de caz şi teste grilă, Ed. Economică, Bucureşti,

1999;

10) Vasilescu I. (coord.), Investiţii şi relansarea economică, Ed. Tribuna Economică,

Bucureşti, 1999;

11) West A., Planul de afaceri, Ed. Teora, Bucureşti, 2000;

12) *** www.apdrp.ro (pagina web oficială a Programului FEADR, gestionat în România

la nivelul Ministerului Agriculturii, padurilor si dezvoltarii rurale Agentia de plati pentru

dezvoltarea rurala si pescuit);

13) *** www.antrec.ro (pagina web oficială a Asociaţiei Naţionale de Turism Rural,

Ecologic şi Cultural);

14) *** documente interne ale S.C. TOTAL PREST SERV S.R.L.