Embed Size (px)

Citation preview

1, rue de Brabant - 6000 CharleroiTéléphone: 071/207 711Télécopie: 071/207 756 Courriel: [email protected] - www.flw.be

Fonds du Logementdes familles nombreuses de Wallonie

Avec le soutien de la

Rapp

orts

ann

uels

201

6Fo

nds

du L

ogem

ent

des

fam

illes

nom

breu

ses

de W

allo

nie

Fonds du Logementdes familles nombreuses de Wallonie

Rapports annuels

Fonds du Logement des FamiLLes nombreuses de WaLLonie société coopérative à responsabilité limitée

rapports annueLssur les opérations de l’exercice 2016

présentés à l’assemblée générale ordinaire du 29 mai 2017

Comptes annueLs au 31 déCembre 2016

siège social 67, rue Saint-Nicolas - 5000 Namur

siège administratif 1, rue de Brabant - 6000 Charleroi

RPM N° 0421102536 INSCRIPTION FSMA N° 026 575A

1rapports annueLs FLW - 2016

tabLe des matières

Chiffres clés globaux 2016 _______________________________________________________________________________________________ 3

Missions et métiers ______________________________________________________________________________________________________ 4

rapport du ConseiL d’administration ______________________________________________________________________5

CHAPITRE 1

Les opérations de prêts « FamiLLes nombreuses » ______________________________________________________10

A. Le volume des prêts (tous fonds confondus) _________________________________________________________________________ 11

B. Les Accesspacks (fonds B2 - HOP) __________________________________________________________________________________ 14

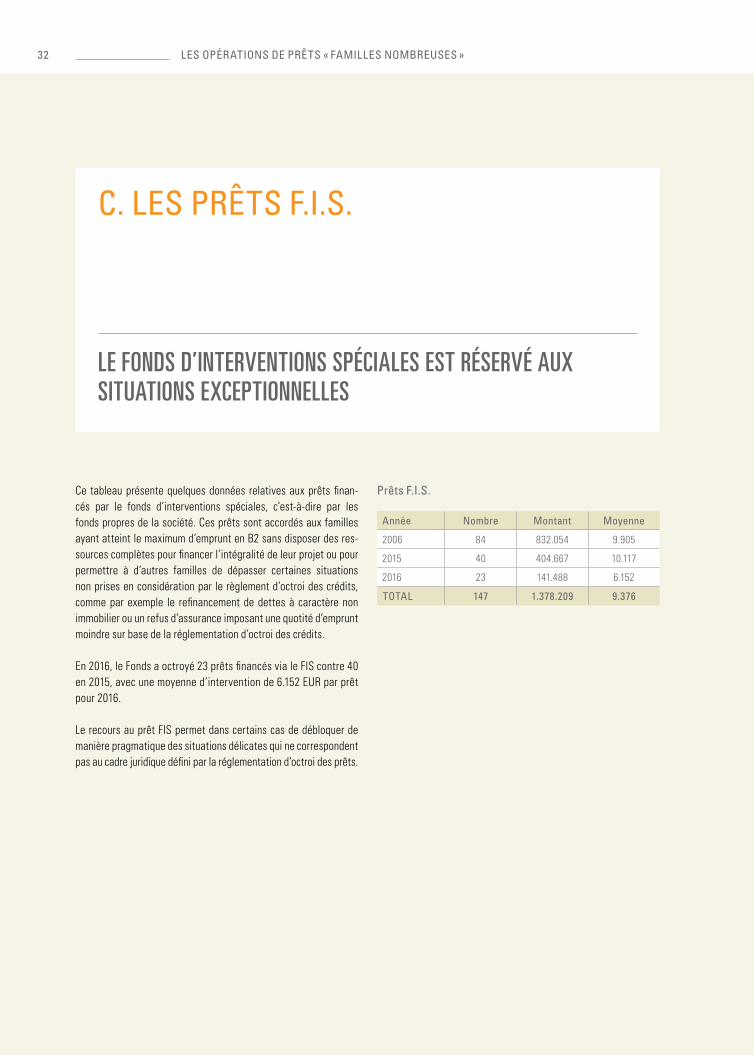

C. Les prêts F.I.S. ______________________________________________________________________________________________________32

D. Les écopacks/Rénopacks ___________________________________________________________________________________________33

CHAPITRE 2 L’aide LoCatiVe _____________________________________________________________________________________________________42

A. Les opérations de rénovation _______________________________________________________________________________________43

B. Grosses réparations et entretien du parc locatif ____________________________________________________________________50

C. Les familles nombreuses ____________________________________________________________________________________________52

CHAPITRE 3

Les organismes de Logement à FinaLité soCiaLe _______________________________________________________ 60

A. évolution du nombre d’asbl agréées ________________________________________________________________________________ 61

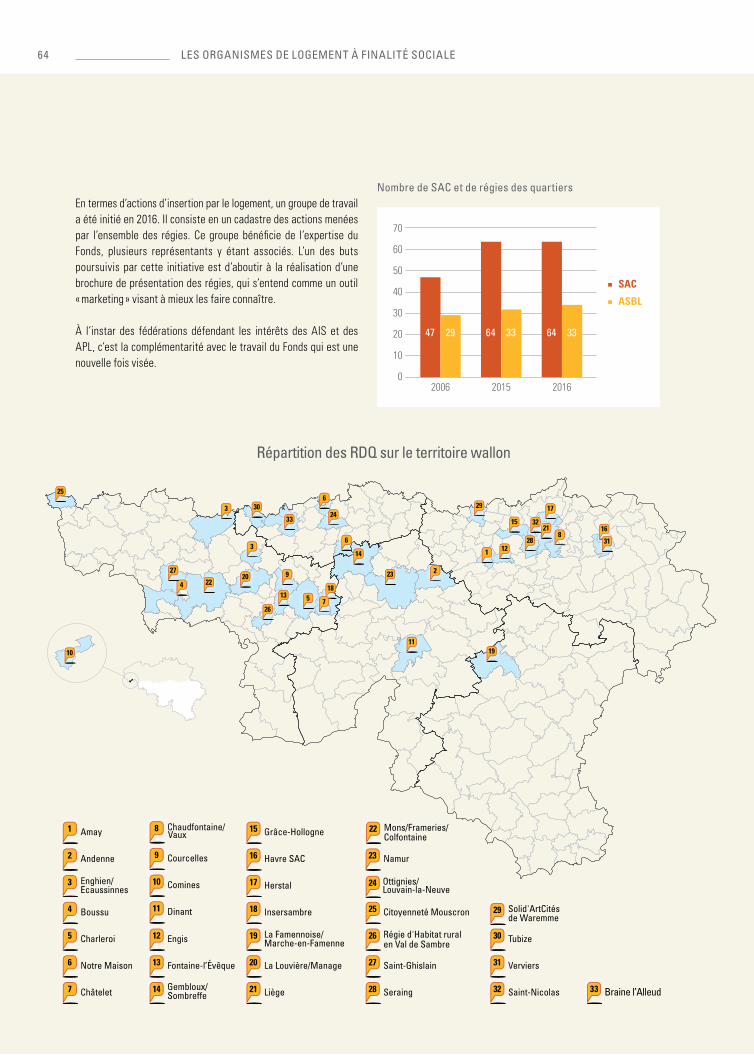

B. Les régies des quartiers ____________________________________________________________________________________________63

C. Les agences immobilières sociales __________________________________________________________________________________65

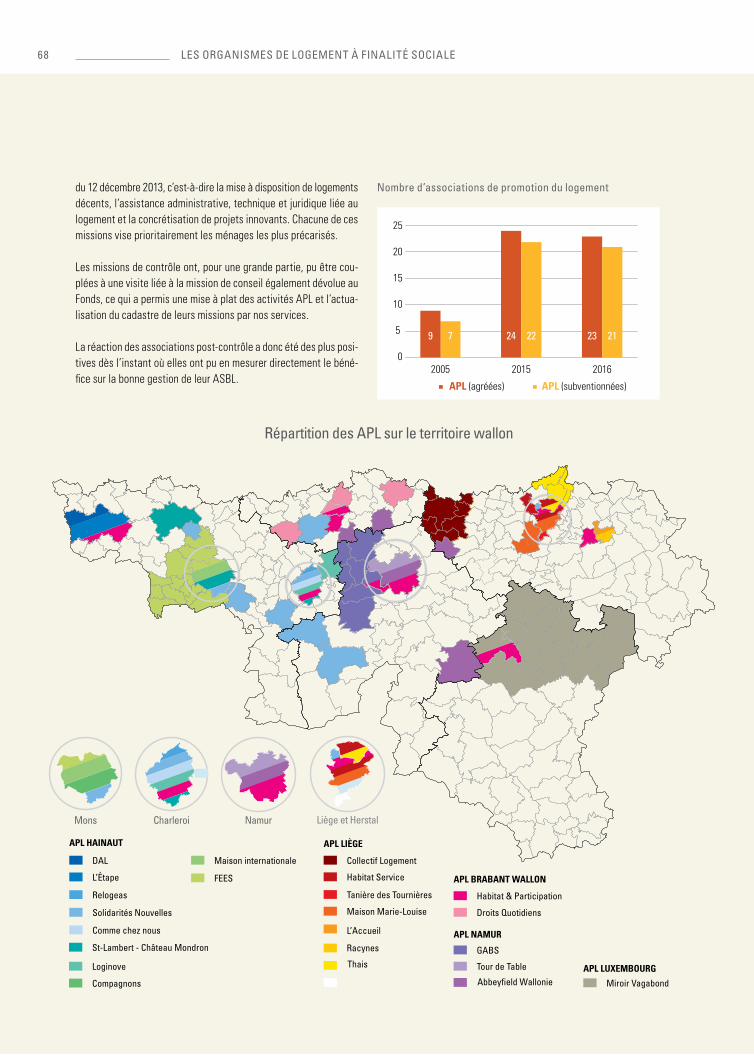

D. Les associations de promotion du logement ________________________________________________________________________67

E. Les missions du Fonds à l’égard des OFS ___________________________________________________________________________69

CHAPITRE 4 gouVernanCe, responsabiLité enVironnementaLe et intégration soCiétaLe __________________ 80

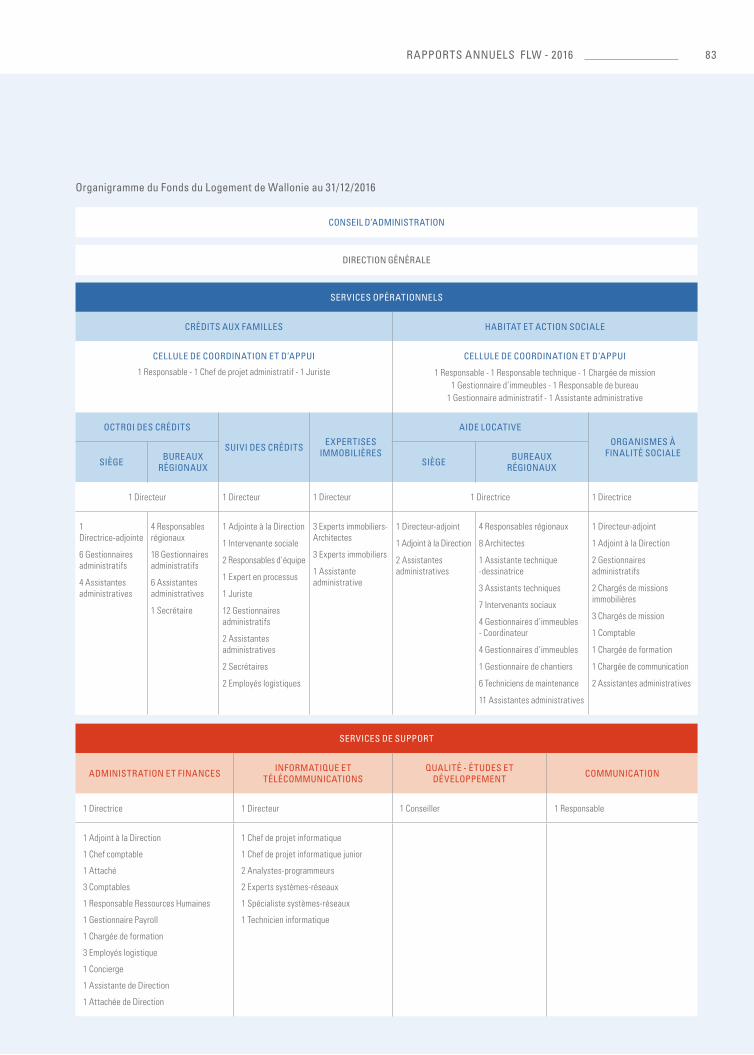

A. Gouvernance ________________________________________________________________________________________________________ 81

B. Responsabilité environnementale ___________________________________________________________________________________85

C. Intégration sociétale ________________________________________________________________________________________________87

CHAPITRE 5 rapport de gestion Comptes annueLs reporting sur La mise en ŒuVre des déCrets WaLLons du 12 FeVrier 2004s _________________________________________________________________ 90

Rapport de gestion _____________________________________________________________________________________________________ 91

Comptes annuels ______________________________________________________________________________________________________104

Reporting sur la mise en œuvre des décrets wallons du 12 fevrier 2004 _______________________________________________123

Glossaire et abréviations _______________________________________________________________________________________________131

Informations et contact ________________________________________________________________________________________________136

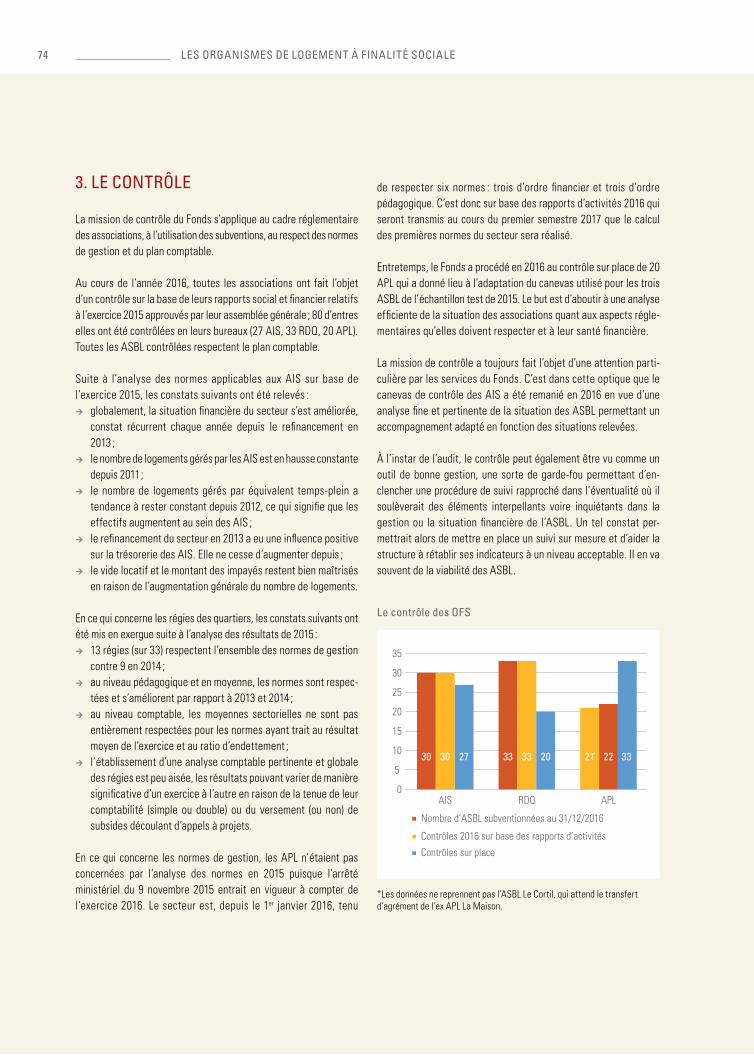

RappoRts annuels FlW - 20162

organismes à finalité sociale

86 ASBL AGRééES

augmentation du parc locatif en 2016

26 LOGEMENTS (AIDE LOCATIvE)

77 LOGEMENTS CONvENTIONNéS (ASBL AGRééES)

Chiffre d’affaires

58.502.599 EuR

investissements

136.048.436 EuR

activité « prêts »

20.147 PRêTS EN COuRS

1.789 ACCORDéS EN 2016

activité locative

1.187 FAMILLES LOGéES

77 CONTRATS SIGNéS EN 2016

pied de bilan

1.515.859.782 EuR

dettes financières à + d’un an/Créances

72 %

QuELQuE 110.000 PERsonnEs BéNéFICIENT DES ACTIONS Du FONDS

ChiFFres CLés gLobaux 2016

RappoRts annuels FlW - 2016 3RappoRts annuels FlW - 2016

LE FONDS Du LOGEMENT DES FAMILLES NOMBREuSES DE WALLONIE EST uNE ENTREPRISE RELEvANT DES MOuvEMENTS COOPéRATIF ET ASSOCIATIF ; SON SOCIéTAIRE DE RéFéRENCE EST L’ASBL « LIGuE DES FAMILLES ».LE FONDS APPORTE Aux FAMILLES ET Aux ASSOCIATIONS LES RESSOuRCES ET L’ASSISTANCE ADAPTéES à CHAQuE PROjET POuR L’INSERTION DuRABLE DES PERSONNES DANS uN HABITAT DE QuALITé, éNERGéTIQuEMENT PERFORMANT ET RESPECTuEux Du PATRIMOINE ExISTANT

SES MISSIONS SONT RECONNuES D’uTILITé PuBLIQuE PAR LE CODE WALLON Du LOGEMENT ET DE L’HABITAT DuRABLE.

octroyer des crédits sociaux

Le Fonds octroie aux familles de 3 enfants et plus des prêts à taux très bas pour acheter ou construire leur habitation propre ou pour réaliser des travaux d’amélioration intrinsèque ou énergétique de leur logement ; dans certaines conditions, le Fonds peut également financer des travaux de rénovation de maisons ou d’appartements loués par des propriétaires bailleurs, voire les travaux nécessaires à l’accueil d’un parent âgé dans le logement familial.

rénover et louer

Le Fonds allie l’approche immobilière et l’accompagnement social, en achetant pour les rénover des bâtiments urbains qu’il loue à des familles nombreuses en état de précarité ou disposant de revenus modestes. à cette fin il collabore à de nombreux partenariats dans le cadre des programmes communaux du logement.

mettre son expertise au service des associations

Le Fonds encadre les organismes à finalité sociale agréés par la Région : les agences immobilières sociales, les régies des quartiers et les associations de promotion du logement, au bénéfice d’une population fragilisée en problématique de logement et nécessitant le plus souvent un accompagnement social.

missions et métiers

RappoRts annuels FlW - 20164

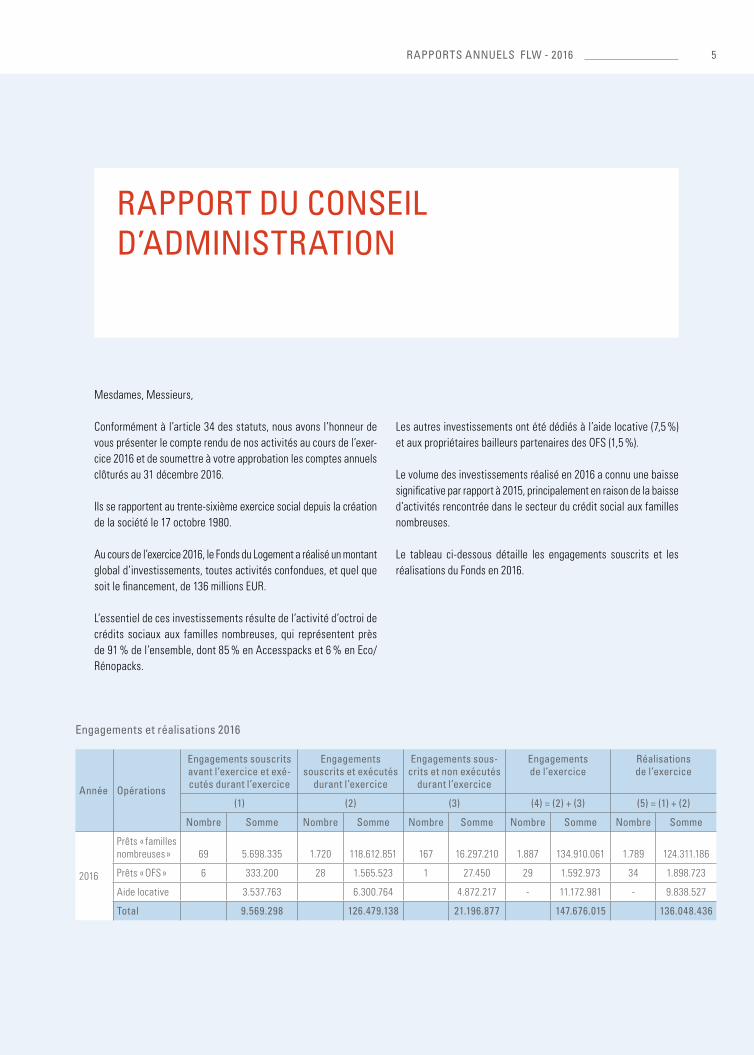

Les autres investissements ont été dédiés à l’aide locative (7,5 %) et aux propriétaires bailleurs partenaires des OFS (1,5 %).

Le volume des investissements réalisé en 2016 a connu une baisse significative par rapport à 2015, principalement en raison de la baisse d’activités rencontrée dans le secteur du crédit social aux familles nombreuses.

Le tableau ci-dessous détaille les engagements souscrits et les réalisations du Fonds en 2016.

Mesdames, Messieurs,

Conformément à l’article 34 des statuts, nous avons l’honneur de vous présenter le compte rendu de nos activités au cours de l’exer-cice 2016 et de soumettre à votre approbation les comptes annuels clôturés au 31 décembre 2016. Ils se rapportent au trente-sixième exercice social depuis la création de la société le 17 octobre 1980.

Au cours de l’exercice 2016, le Fonds du Logement a réalisé un montant global d’investissements, toutes activités confondues, et quel que soit le financement, de 136 millions EuR.

L’essentiel de ces investissements résulte de l’activité d’octroi de crédits sociaux aux familles nombreuses, qui représentent près de 91 % de l’ensemble, dont 85 % en Accesspacks et 6 % en Eco/Rénopacks.

année opérations

engagements souscrits avant l’exercice et exé-cutés durant l’exercice

engagements souscrits et exécutés

durant l’exercice

engagements sous-crits et non exécutés

durant l’exercice

engagements de l’exercice

réalisations de l’exercice

(1) (2) (3) (4) = (2) + (3) (5) = (1) + (2)

nombre somme nombre somme nombre somme nombre somme nombre somme

2016

Prêts « familles nombreuses » 69 5.698.335 1.720 118.612.851 167 16.297.210 1.887 134.910.061 1.789 124.311.186

Prêts « OFS » 6 333.200 28 1.565.523 1 27.450 29 1.592.973 34 1.898.723

Aide locative 3.537.763 6.300.764 4.872.217 - 11.172.981 - 9.838.527

total 9.569.298 126.479.138 21.196.877 147.676.015 136.048.436

engagements et réalisations 2016

rapport du ConseiL d’administration

RappoRts annuels FlW - 2016 5RappoRts annuels FlW - 2016

optique de durabilité. La gestion du logement et la capacité à sup-porter l’ensemble des charges de la propriété - qu’elles soient de nature fiscale, en lien avec les couvertures d’assurances ou encore l’entretien et la conservation du logement - font l’objet d’un examen rigoureux. Le processus d’acquisition passe donc inévitablement par un temps de préparation au cours duquel la famille est invitée à se constituer une épargne de base et à tester ainsi sa capacité à assumer une charge plus importante.

L’année 2016 a également été marquée par l’entrée en vigueur au 1er janvier d’un nouveau cadre réglementaire. L’Accesspack a ainsi pris le relais des crédits hypothécaires de type « Habitat pour Tous » ; de son côté, l’écopack a été restructuré et désormais exclusivement dédié au financement des investissements économiseurs d’énergie alors que les travaux de rénovation (comme le remplacement d’une toiture, des menuiseries extérieures ou encore la réfection de l’ins-tallation électrique) sont susceptibles d’être financés par le biais d’un nouveau type de produit : le Rénopack.

Si cette nouvelle réglementation recèle quelques avancées intéres-santes (comme la possibilité de cumuler simultanément une demande d’Accesspack dédiée à l’achat d’un immeuble et une demande de Rénopack et/ou d’écopack ou encore la possibilité de souscrire un Accessapck sans inscription hypothécaire pour une somme de 30.000 EuR maximum), la lourdeur administrative induite par la fragmentation de l’écopack et le caractère inadapté de la règle-mentation à la réalité de terrain pèsent négativement sur le proces-sus et ont contribué au succès mitigé de la mesure. Le faible intérêt manifesté par les citoyens pour ces nouveaux produits tient aussi à la réforme initiée par le Gouvernement en matière d’octroi des primes énergie et rénovation. La relance de ce type d’aides passe vraisemblablement par l’adoption de correctifs au dispositif actuel.

Le cadre juridique de l’octroi des crédits sociaux risque donc d’évo-luer encore au cours du prochain exercice. Il ne sera pas le seul puisque le cadre juridique du crédit hypothécaire est modifié de manière substantielle à compter du 1er avril 2017. Ceci dans le sens d’un renforcement de la protection du consommateur… Ce but est assurément louable ; tout comme l’est celui d’un minimum de sta-bilité des régimes juridiques de l’octroi et du suivi des crédits. C’est le vœux que nous formulons à l’aube de ce nouvel exercice.

Les Crédits

à l’instar de ce qui avait pu être observé au cours de l’exercice 2015, la demande en crédits hypothécaires sur le marché belge a été particulièrement soutenue en 2016. En Wallonie, la relative stabilité des prix des biens immobiliers conjuguée à des taux d’intérêt histo-riquement toujours bas a poussé de nombreux ménages à examiner la possibilité soit de se porter acquéreur d’une habitation soit de conclure un emprunt de refinancement à des conditions préféren-tielles en vue d’un allègement de leur charge de remboursement mensuelle.

Les divers points d’accueil assurés par le Fonds du Logement de Wallonie au sein des bureaux régionaux ou en permanence décentra-lisée ont de ce fait été extrêmement sollicités. Pourtant, de manière paradoxale, les moyens mis à disposition du Fonds en termes d’en-gagements financiers n’ont pas été pleinement valorisés. C’est ainsi que sur un pouvoir d’engagement de 142.000.000 EuR, seuls 126.000.000 EuR ont été investis.

Les causes de cette situation trouvent leur origine pour partie dans la décision prise en 2015, au cœur d’une conjoncture de demande en crédits particulièrement soutenue, de canaliser quelque peu cette demande en postposant l’ouverture de toute une série de dossiers. Lorsque les restrictions ont été levées fin 2015, quelques mois furent nécessaires pour relancer la mécanique et retrouver un niveau de production en phase avec les objectifs. Par ailleurs, la difficulté pour les ménages de se constituer un capital de départ, préalable indispensable à l’ouverture d’une demande de crédit, contribue à ralen-tir le processus dans lequel certaines familles voudraient s’engager.

Il nous apparaît en effet excessivement dangereux d’engager des familles avec enfants dans un processus d’acquisition sans la moindre épargne. une telle approche n’est pas la conséquence d’une application aveugle des recommandations formulées par la Banque Nationale de Belgique aux organismes financiers. Elle se présente avant tout comme un axe central de la politique d’accom-pagnement des ménages et de responsabilisation de ceux-ci que le Fonds cherche à développer. Notre mission ne se borne pas à exa-miner des ratios d’endettement et à octroyer des crédits. Elle va nettement plus loin et intègre le souci de permettre aux familles de se loger dans des habitations saines et adaptées ; et cela dans une

RappoRts annuels FlW - 20166

Le parc locatif a fait l’objet de travaux d’entretien et de grosses réparations pour un total de 2,9 millions EuR. Ce montant traduit la volonté du Fonds d’entretenir son parc et de réaliser les réparations nécessaires dans ses logements anciens. Ainsi, en 2016, 28 logements ont fait l’objet d’une complète remise en état avant d’être mis à disposition de familles nombreuses. Parallèlement, des travaux de rénovation ont débuté dans 27 autres logements anciens qui seront remis aux normes puis renvoyés dans le circuit locatif.

Après plus de 35 ans d’actions en aide locative, le Fonds confirme sa mission puisqu’au 31 décembre 2016, il comptait 1.187 ménages locataires dont 80 % sont des familles nombreuses. Ainsi, au fil des années, le Fonds s’est doté d’un parc locatif de la taille d’une société de logements de service public de Wallonie mais composé essentiellement de grands logements.

Au cours de l’année écoulée, 77 nouveaux contrats ont été signés, pour un loyer moyen de 382 EuR perçu par le Fonds. Parmi ceux-ci, 42 familles nombreuses ont conclu un contrat de location directe avec ce dernier. Le Fonds assure un accompagnement social de chacune d’entre elles qui tirent, pour la plupart, leurs ressources d’allocations de remplacement.

Le soutien à la recherche de logement par les familles nombreuses commence bien avant l’attribution d’une habitation ; il est apporté dès le premier contact avec les familles, lors des permanences d’accueil qui se tiennent à Namur, Charleroi, Liège et Mons où des conseils et informations sont donnés aux candidats. Au cours de l’année, 280 nouvelles candidatures ont été enregistrées.

Au 31 décembre 2016, 783 familles attendaient un logement décent avec un loyer adapté à leurs ressources, soit une demande repré-sentant 2/3 du stock de logements disponibles, contre 1/3 pour le secteur du logement public classique.

vu le nombre important de familles nombreuses en attente d’un logement approprié, le Fonds est conscient du double enjeu qui consiste à créer de nouveaux logements et à maintenir le parc ancien en bon état. L’indispensable augmentation de l’offre de logements requiert des moyens financiers et humains tant pour gérer que pour développer le patrimoine. Défi majeur posé à la Wallonie pour trouver des sources de financement et au Fonds pour développer des stratégies immobilières efficientes.

Les Logements LoCatiFs

L’accès à un logement locatif représente une difficulté majeure pour les familles nombreuses qui, en état de précarité, ne peuvent envisager l’acquisition de leur logement. Les habitations de grande taille sont rares dans le circuit locatif privé et en tout état de cause, peu accessibles aux ménages précaires en raison du loyer exigé.

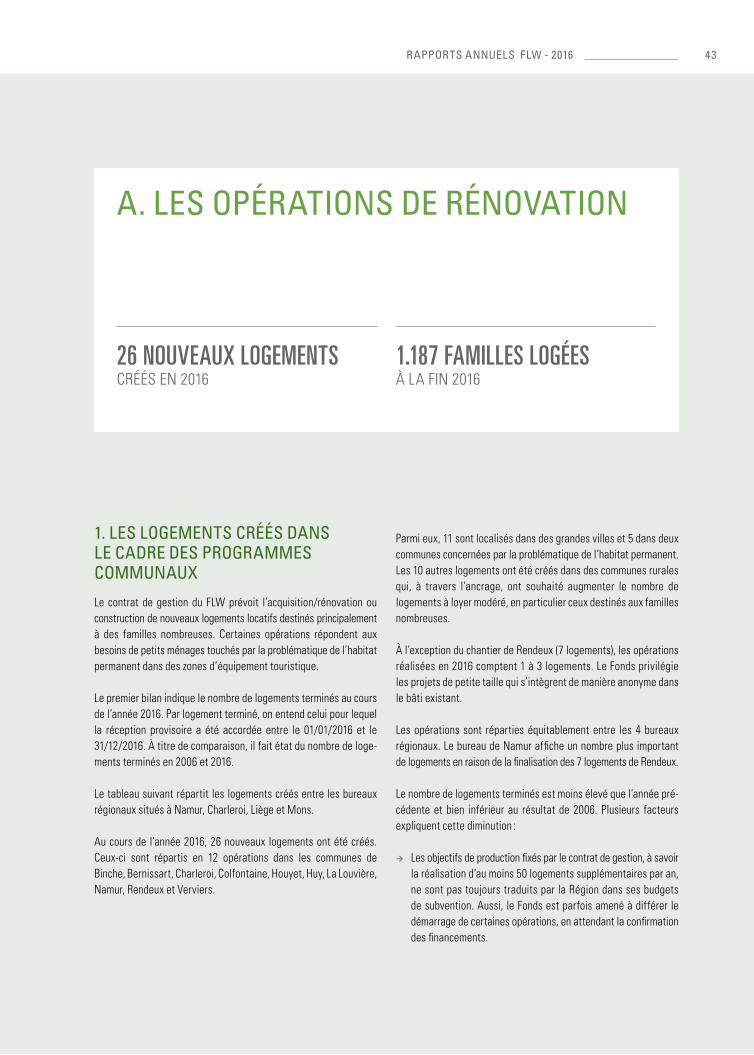

C’est dire si les nouveaux logements créés par le Fonds dans le cadre des programmes communaux constituent un enjeu majeur. Ces habi-tations sont destinées essentiellement aux familles nombreuses en état de précarité ou à revenus modestes ainsi qu’aux ménages concernés par la problématique de l’habitat permanent dans des zones d’équipements touristiques. En 2016, 26 nouveaux logements ont été réalisés dans les communes de Binche, Bernissart, Charleroi, Colfontaine, Houyet, Huy, La Louvière, Namur, Rendeux et verviers. Parmi ceux-ci, 11 sont localisés dans des centres urbains et 5 dans des communes concernées par la problématique de l’habitat permanent.

Anticipant sur les futures opérations qu’il compte mener, le Fonds a également acquis 12 autres immeubles représentant un potentiel de 44 logements. Dix de ces immeubles ont été cédés en emphytéose par des partenaires locaux qui concrétisent ainsi leur volonté d’une collaboration avec le Fonds en vue d’augmenter l’offre de grands logements locatifs sur leur territoire.

Les différentes opérations menées au cours de l’année représentent un investissement de 6,9 millions EuR. La plus grande partie de ce montant concerne la création de nouveaux logements alors qu’une plus petite part est consacrée aux achats et aux investissements ponctuels réalisés dans le parc, hors programme de remise en état des logements anciens.

Les nouveaux logements proviennent essentiellement d’opérations de rénovation ; celles-ci exigent une étude préalable très précise de la part des services techniques du Fonds afin de garantir une bonne maîtrise des prix de revient et ce, malgré le poids des contraintes financières, urbanistiques et énergétiques actuelles. En 2016, le prix moyen des logements réalisés se chiffre à 154.800 EuR, comprenant prix d’achat, honoraires et travaux TvA comprise.

Ce montant doit être mis en relation avec le prix moyen fixé comme balise par la Wallonie : 140.000 EuR pour les logements jusqu’à 3 chambres (130.000 EuR en construction neuve) et 160.0000 EuR pour les logements de 4 chambres et plus. Le prix moyen des loge-ments réalisés en 2016 témoigne ainsi d’une bonne maîtrise des coûts malgré le fait que plusieurs chantiers ont présenté certaines difficultés techniques.

RappoRts annuels FlW - 2016 7RappoRts annuels FlW - 2016

C’est en effet grâce à sa maîtrise de la réalité vécue par les acteurs de terrain que le Fonds mène à bien les missions de coordination, conseil, contrôle et financement qui lui sont déléguées par le Gouvernement.

enJeux et perspeCtiVes

L’année 2016 aura été particulièrement éprouvante, à cause d’un environnement mouvant et incertain tant sur le plan financier qu’institutionnel et budgétaire,

Sur le plan financier, le maintien des taux d’intérêt à un niveau extrêmement bas, sur le marché des capitaux, a eu des consé-quences non négligeables pour le Fonds du Logement, se traduisant par des pertes de revenus de ses prêts hypothécaires, de ses place-ments de trésorerie et de ses participations dans le capital de la société Whestia. Dans ce contexte, le niveau de la dotation en capital permettant l’octroi de taux hypothécaires bonifiés a baissé, renforçant ainsi la part de l’endettement dans le financement des activités, même si elle reste à un niveau tout à fait raisonnable.

Sur le plan institutionnel, des changements tous azimuts se succèdent à un rythme soutenu, obligeant le Fonds à adapter de manière conti-nue l’organisation et le fonctionnement des services sans porter préjudice à l’intérêt des familles.

à la suite du classement de la société dans le périmètre des adminis-trations publiques dans la comptabilité nationale par l’Institut des Comptes Nationaux, les services sont contraints à des obligations de reporting réguliers et pesants, sans plus-value en retour. Considérant que cette décision de l’ICN et ses conséquences portent atteinte à l’indépendance du Fonds, le Conseil d’administration a décidé d’introduire un recours en annulation devant le Conseil d’Etat ; la demande a été déposée le 20 novembre 2015 mais en attendant la décision du tribunal administratif, les mesures imposées par le classement de l’ICN s’appliquent.

Après la mise en œuvre des nouveaux Accesspacks, écopacks et Rénopacks en janvier 2016, le Fonds se prépare à l’implémentation de la nouvelle législation sur le crédit, à savoir la loi du 19 avril 2014 portant insertion du livre vII dans le Code de droit économique et la loi du 22 avril 2016 transposant la directive européenne 2014/17/uE en droit belge. Ces législations, qui visent à renforcer la protection du consommateur, entrent en vigueur le 1er avril 2017.

Les organismes à FinaLité soCiaLe

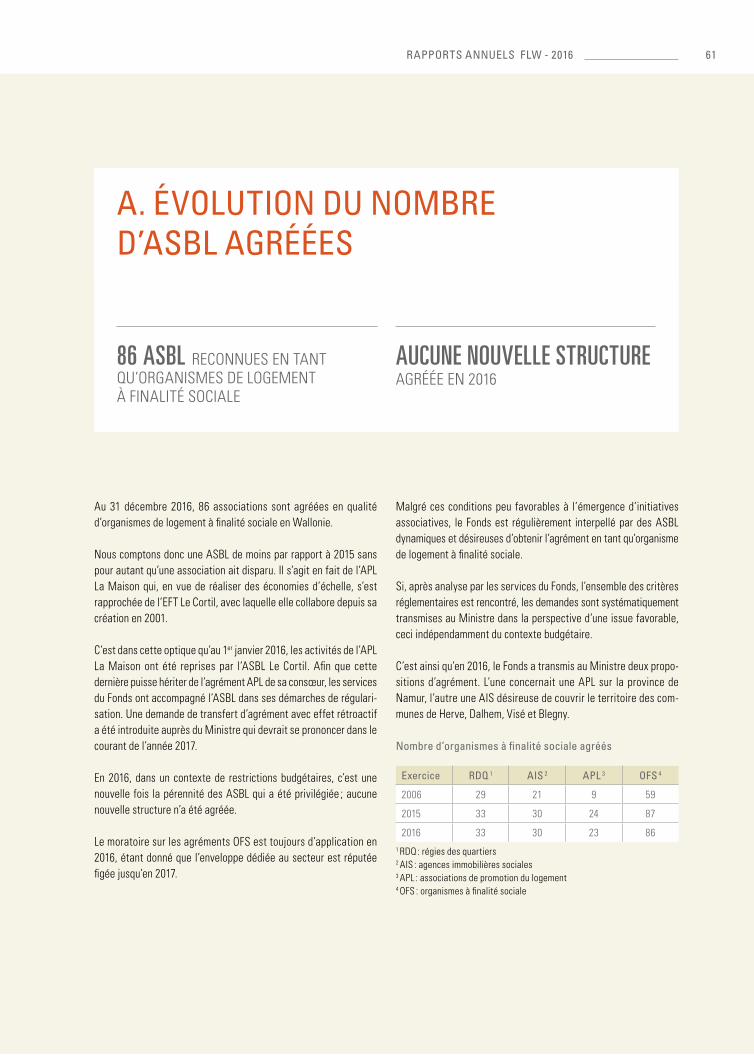

En 2016, aucune nouvelle structure n’a été agréée en tant qu’OFS, confirmant ainsi la décision du Gouvernement de maintenir le budget global des subventions de fonctionnement à son niveau de 2014.

C’est donc dans un climat d’incertitudes budgétaires que les ASBL agréées ont évolué tout au long de cette année mais aussi avec le flou frappant la hauteur des ajustements budgétaires nécessaires pour prendre en compte la réalité de terrain.

jusqu’au dernier moment, les associations ont craint l’insuffisance des budgets alloués pour les subventions réglementaires et les aides spécifiques, cela malgré les moyens déployés par le Fonds pour rencontrer les besoins des ASBL.

Le dénouement heureux de cette situation, confirmé en toute fin d’année, a finalement permis de répondre aux attentes du secteur, dont l’énergie ne s’est jamais tarie. Cette année encore, malgré un contexte défavorable et incertain, les actions menées par les asso-ciations ont reflété leur dynamisme, qui s’est traduit au travers de la progression du patrimoine géré par les AIS, de la poursuite des actions d’insertion par le logement mises en œuvre par les régies et des diverses missions poursuivies par les associations de promotion du logement dédiées prioritairement au soutien d’un public des plus précarisés.

En ce qui concerne le financement des travaux apportés par les propriétaires bailleurs aux logements conventionnés, le Gouvernement wallon a adopté un nouvel arrêté en février, modifiant les clés de répartition des aides aux bailleurs 1. Ces nouvelles dispositions ont notamment pour objectif de tempérer l’attractivité du dispositif et, d’atteindre l’équilibre entre la demande et les moyens financiers disponibles au budget régional.

Enfin, nonobstant une année compliquée sur le plan budgétaire, le Fonds a poursuivi ses actions visant la professionnalisation du secteur. Cela s’est notamment traduit par le développement du nouvel Elisnet (l’outil extranet à destination des ASBL) ou encore par la mise en place des premières visites de contrôle sur place des APL. Ces dernières font suite à l’adoption des normes de gestion par le Ministre en début d’année et permettront aux services du Fonds de s’assurer du respect du cadre réglementaire tout en renforçant sa connaissance des structures accompagnées.

(1) La part des subventions par projet a été diminuée au profit de la part des prêts à taux zéro

RappoRts annuels FlW - 20168

pLan du rapport

Le rapport est divisé en quatre chapitres.

Le premier chapitre contient un inventaire statistique et social des opé-rations de prêts. Il traite successivement des prêts dans leur ensemble, des prêts hypothécaires (B2), des prêts FIS et des écopacks/Rénopacks.

Les opérations d’aide locative forment l’objet du deuxième chapitre : les opérations de rénovation, les familles relogées et les remises en état du parc ancien.

Le troisième chapitre est consacré aux missions exercées par le Fonds à l’égard des organismes de logement à finalité sociale : les agences immobilières sociales, les régies des quartiers, les asso-ciations de promotion du logement.

Le chapitre quatre évoque la gouvernance, la responsabilité environ-nementale et l’intégration sociétale du Fonds du Logement.

Les banques constituent les principaux pourvoyeurs de fonds pour les candidats propriétaires. Soumis aux règles prudentielles de la Banque Nationale de Belgique, ces dispensateurs de crédit sont invités à diminuer la quote-part des sommes prêtées en référence à la valeur des biens financés. Dans ce cadre, les familles disposant de revenus satisfaisants mais d’une épargne insuffisante, viennent grossir la demande de prêts sociaux qui a pourtant repris un bon niveau depuis le début de l’année 2017.

Par ailleurs, suite aux pressions exercées par la BNB sur les petites compagnies d’assurances, le Fonds du Logement a décidé en 2016 de céder à Ethias les parts qu’il détient dans la société Whestia. Les difficultés rencontrées cependant par Ethias pour justifier son stand alone auprès des autorités de contrôle ont reporté la date de cession au-delà du 31 décembre 2016.

Les services du Fonds doivent également s’adapter à d’autres chan-gements imminents du cadre dans lequel ils évoluent : le départ des banques d’épargne de la commission paritaire 308 dont relève le Fonds et l’hypothèque qui pèse à présent sur l’existence de cette commission, les nouvelles dispositions en matière de marchés publics, le Code de développement territorial, les modifications fondamentales du Code du Logement et de l’Habitat durable, notamment pour ce qui concerne l’ancrage communal des investissements sociaux, …

Sur le plan budgétaire, la contrainte de principe fixée par la Région de reproduire les crédits de 2014, d’année en année, pour chaque allocation de base, constitue une réelle difficulté de gestion dès lors que les cadres réglementaires sur lesquels reposent des inter-ventions financières au bénéfice des politiques du Fonds soutenues par la Wallonie prévoient des variations possibles de ces interven-tions car liées à des paramètres extérieurs : inflation, quantités produites, taux d’intérêt, … Ce n’est qu’en fin d’année budgétaire, quand les derniers ajustements sont possibles, que des adaptations des crédits nécessaires peuvent être, le cas échéant, mises en œuvre. Ces incertitudes quant à la capacité in fine de la Région de respecter sur le plan budgétaire ses propres règles organiques pèsent lourdement sur la conduite des acteurs tels que le Fonds du Logement, mais aussi les agences immobilières sociales et les autres organismes à finalité sociale.

Malgré ce contexte incertain et difficile, le Fonds du Logement entend poursuivre une gestion rigoureuse sans se démarquer de sa finalité première, à savoir permettre aux familles nombreuses de se loger décemment, dans un lieu de vie propice au bonheur, à l’éducation et à l’émancipation.

RappoRts annuels FlW - 2016 9RappoRts annuels FlW - 2016

Les opérations de prêts « FamiLLes nombreuses »

a. Le VoLume des prêts (tous Fonds ConFondus) _________________________________________________________________________________________________________________________11

b. Les aCCesspaCks (Fonds b2 - hop) ___________________________________________________________________________________________________________________________________________________________ 14

C. Les prêts F.i.s. ______________________________________________________________________________________________________________________________________________________________________________________________________________32

d. Les éCopaCks/rénopaCks ________________________________________________________________________________________________________________________________________________________________________________33

CHAPITRE 01

Les opérations de prêts « famiLLes nombreuses »10

a. Le VoLume des prêts (tous Fonds ConFondus)

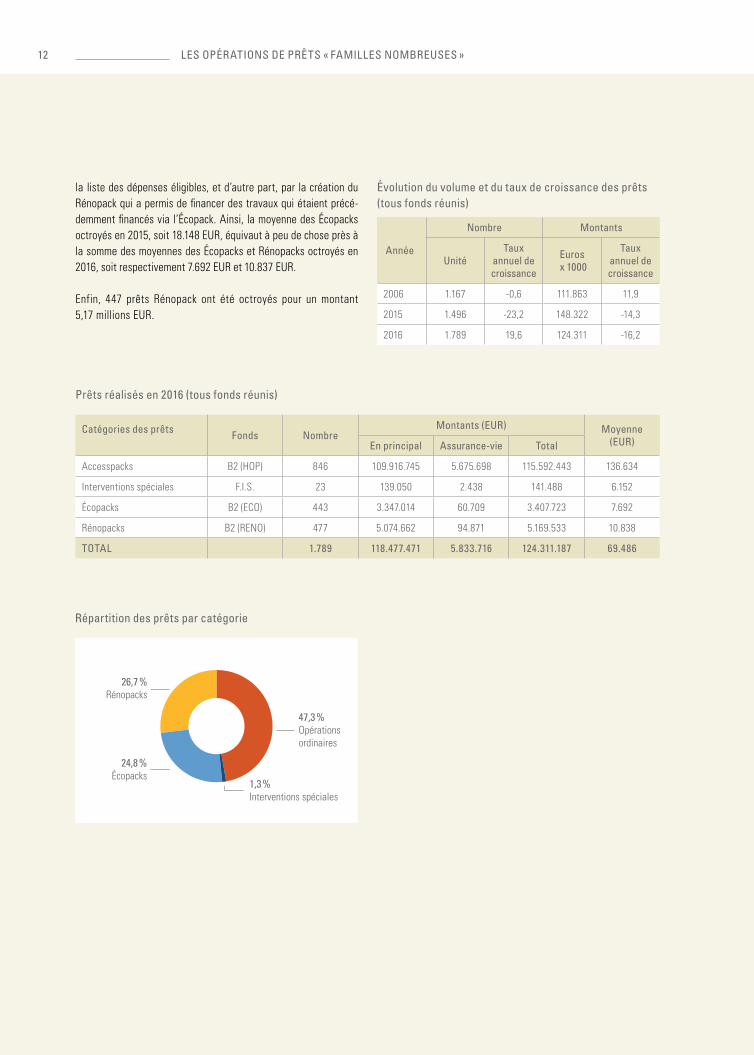

Pour le Fonds du Logement des familles nombreuses de Wallonie, l’exercice 2016 se caractérise à la fois par des mouvements contraires : augmentation de 19,6 % du nombre de prêts réalisés, passant de 1.496 crédits en 2015 à 1.789 crédits en 2016 et dans le même temps, diminution de 16,2 % des montants octroyés, passant de 148,3 millions EuR en 2015 à 124,3 millions EuR en 2016.

L’augmentation du nombre de prêts réalisés est une des consé-quences des modifications réglementaires intervenues en ce début d’année et qui ont consacré le dispositif Accesspack - écopack et Rénopack. Ce qui a conduit à une fragmentation de l’offre de cré-dits. Précédemment, les travaux étaient très souvent financés via l’octroi d’un seul crédit. à présent, le même projet est financé par deux, voire trois crédits.

Le ralentissement de la production a été une des autres consé-quences de l’entrée en vigueur du nouveau dispositif, le 1er janvier 2016. La production en Accesspack n’a véritablement atteint son rythme de croisière qu’au milieu de l’année et le retard accumulé sur le programme d’investissement n’a pas pu être rattrapé.

Quant à l’écopack, la production 2016 a diminué par rapport à 2015, passant de 529 à 443 prêts. Cette diminution s’explique, d’une part, par le fait que beaucoup de bénéficiaires potentiels ont renoncé après avoir mis en balance la diminution des primes octroyées et

1. réaLisations 2016

Les tableaux ci-après détaillent l’ensemble des prêts réalisés en 2016, ainsi que l’évolution de la production globale.

En 2016, le nombre de nouveaux crédits hypothécaires enregistrés en Belgique a diminué de 15,5 % par rapport à 2015, passant de 621.326 à 524.893 EuR cette année 1. Malgré cette diminution, la production 2016 reste largement supérieure aux années précédentes.

L’explication réside, d’une part, dans la persistance des taux par-ticulièrement bas qui continuent à pousser les emprunteurs à refinancer leur crédit hypothécaire. Il est à noter à cet égard qu’un refinancement « interne » auprès du même prêteur est considéré comme un nouveau crédit pour la Centrale des crédits aux parti-culiers. D’autre part, le marché immobilier belge a enregistré au cours de cette année une augmentation de 8,2 % du nombre de transactions immobilières. Les marchés immobiliers régionaux ont cependant connu des évolutions très contrastées : à Bruxelles-Capitale, la hausse a été de 12,5 %, en Flandre de 13,6 %, alors qu’en Wallonie le nombre de transactions a baissé de 2,8 %.

Ainsi, les taux hypothécaires très bas et un marché immobilier globalement soutenu ont permis de maintenir une activité impor-tante au niveau de la production de crédits hypothécaires.

(1) Source : Centrale des crédits aux particuliers : évolutions importantes en 2016 - communiqué de presse du 19 janvier 2017

a. Le VoLume des prêts (tous Fonds ConFondus)

846 PRêTs HyPoTHéCAIREs OCTROyéS EN 2016

443 éCoPACks 477 RénoPACks

Les opérations de prêts « famiLLes nombreuses » 11RappoRts annuels FlW - 2016

la liste des dépenses éligibles, et d’autre part, par la création du Rénopack qui a permis de financer des travaux qui étaient précé-demment financés via l’écopack. Ainsi, la moyenne des écopacks octroyés en 2015, soit 18.148 EuR, équivaut à peu de chose près à la somme des moyennes des écopacks et Rénopacks octroyés en 2016, soit respectivement 7.692 EuR et 10.837 EuR.

Enfin, 447 prêts Rénopack ont été octroyés pour un montant 5,17 millions EuR.

Catégories des prêts Fonds nombremontants (eur) moyenne

(eur)en principal assurance-vie total

Accesspacks B2 (HOP) 846 109.916.745 5.675.698 115.592.443 136.634

Interventions spéciales F.I.S. 23 139.050 2.438 141.488 6.152

écopacks B2 (ECO) 443 3.347.014 60.709 3.407.723 7.692

Rénopacks B2 (RENO) 477 5.074.662 94.871 5.169.533 10.838

totaL 1.789 118.477.471 5.833.716 124.311.187 69.486

prêts réalisés en 2016 (tous fonds réunis)

1,3%Interventions spéciales

47,3%Opérations ordinaires

24,8%Écopacks

26,7%Rénopacks

répartition des prêts par catégorie

évolution du volume et du taux de croissance des prêts (tous fonds réunis)

année

nombre montants

unitétaux

annuel decroissance

euros x 1000

taux annuel decroissance

2006 1.167 -0,6 111.863 11,9

2015 1.496 -23,2 148.322 -14,3

2016 1.789 19,6 124.311 -16,2

Les opérations de prêts « famiLLes nombreuses »12

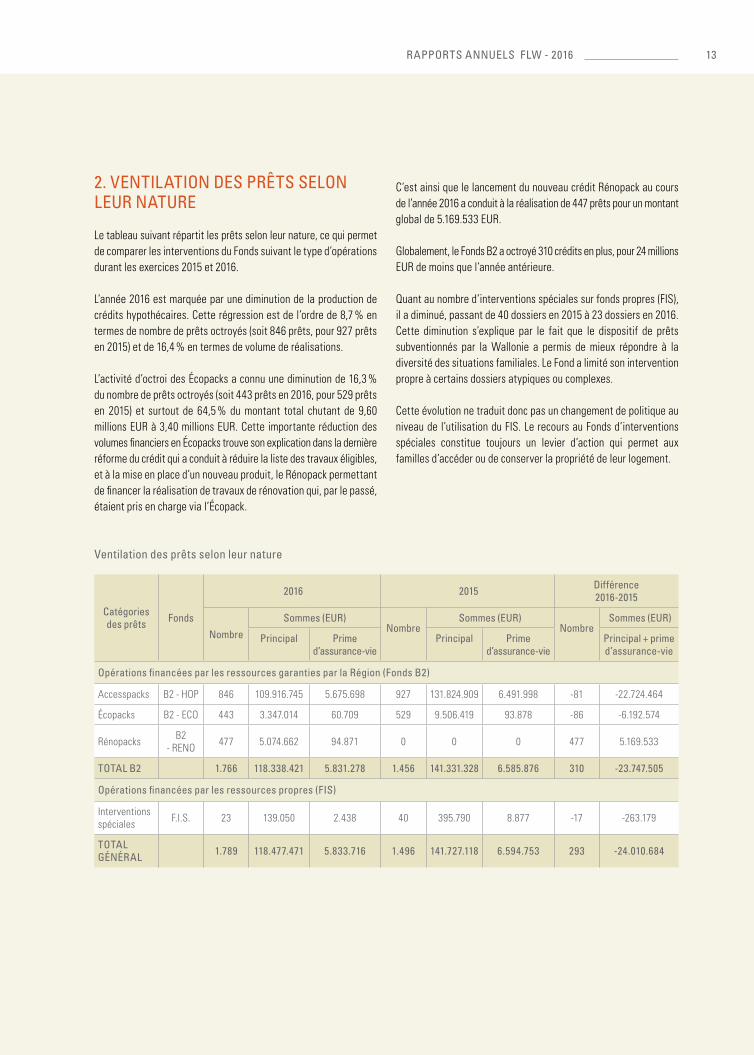

2. VentiLation des prêts seLon Leur nature

Le tableau suivant répartit les prêts selon leur nature, ce qui permet de comparer les interventions du Fonds suivant le type d’opérations durant les exercices 2015 et 2016.

L’année 2016 est marquée par une diminution de la production de crédits hypothécaires. Cette régression est de l’ordre de 8,7 % en termes de nombre de prêts octroyés (soit 846 prêts, pour 927 prêts en 2015) et de 16,4 % en termes de volume de réalisations.

L’activité d’octroi des écopacks a connu une diminution de 16,3 % du nombre de prêts octroyés (soit 443 prêts en 2016, pour 529 prêts en 2015) et surtout de 64,5 % du montant total chutant de 9,60 millions EuR à 3,40 millions EuR. Cette importante réduction des volumes financiers en écopacks trouve son explication dans la dernière réforme du crédit qui a conduit à réduire la liste des travaux éligibles, et à la mise en place d’un nouveau produit, le Rénopack permettant de financer la réalisation de travaux de rénovation qui, par le passé, étaient pris en charge via l’écopack.

C’est ainsi que le lancement du nouveau crédit Rénopack au cours de l’année 2016 a conduit à la réalisation de 447 prêts pour un montant global de 5.169.533 EuR.

Globalement, le Fonds B2 a octroyé 310 crédits en plus, pour 24 millions EuR de moins que l’année antérieure.

Quant au nombre d’interventions spéciales sur fonds propres (FIS), il a diminué, passant de 40 dossiers en 2015 à 23 dossiers en 2016. Cette diminution s’explique par le fait que le dispositif de prêts subventionnés par la Wallonie a permis de mieux répondre à la diversité des situations familiales. Le Fond a limité son intervention propre à certains dossiers atypiques ou complexes.

Cette évolution ne traduit donc pas un changement de politique au niveau de l’utilisation du FIS. Le recours au Fonds d’interventions spéciales constitue toujours un levier d’action qui permet aux familles d’accéder ou de conserver la propriété de leur logement.

Ventilation des prêts selon leur nature

Catégoriesdes prêts

Fonds

2016 2015 différence 2016-2015

nombre

sommes (eur)nombre

sommes (eur)nombre

sommes (eur)

principal

primed’assurance-vie

principal

primed’assurance-vie

principal + prime d’assurance-vie

opérations financées par les ressources garanties par la région (Fonds b2)

Accesspacks B2 - HOP 846 109.916.745 5.675.698 927 131.824.909 6.491.998 -81 -22.724.464

écopacks B2 - ECO 443 3.347.014 60.709 529 9.506.419 93.878 -86 -6.192.574

Rénopacks B2 - RENO 477 5.074.662 94.871 0 0 0 477 5.169.533

totaL b2 1.766 118.338.421 5.831.278 1.456 141.331.328 6.585.876 310 -23.747.505

opérations financées par les ressources propres (Fis)

Interventions spéciales F.I.S. 23 139.050 2.438 40 395.790 8.877 -17 -263.179

totaL généraL 1.789 118.477.471 5.833.716 1.496 141.727.118 6.594.753 293 -24.010.684

Les opérations de prêts « famiLLes nombreuses » 13RappoRts annuels FlW - 2016

b. Les aCCesspaCks (Fonds b2 - hop)

Quant à la construction, elle représentait encore 8 % des opéra-tions il y a 10 ans, contre un peu plus de 5 % de l’ensemble des opérations en 2016. Parmi les 45 opérations financées, 18 concernent des constructions de type courant et 27 sont relatives à des constructions groupées (immeubles vendus par des sociétés de logements du secteur public).

La part représentée par les opérations comprenant un volet refi-nancement est en régression de plus de 3 % par rapport aux chiffres de l’an dernier (93 opérations en 2016 pour 133 en 2015). Ces chiffres ne s’inscrivent absolument pas dans les tendances obser-vées sur le marché du crédit qui a connu ces derniers mois des vagues historiques de demandes de refinancements. Ils témoignent par contre de la volonté du Fonds de réserver prioritairement ses moyens aux familles qui s’inscrivent dans un processus d’accession à la propriété. Dans ces conditions, seules les dettes immobilières de nature onéreuse, c’est-à-dire celles qui ne sont pas ou plus en phase avec les capacités financières d’une famille, sont prises en considération.

Sous l’angle de la typologie des opérations financées, l’exercice 2016 réserve un cru similaire à ses homologues des années anté-rieures. Les interventions du Fonds ont donc permis à un nombre

1. répartition des aCCesspaCks d’après Leur obJet

En 2016, ce sont les achats seuls et les achats avec travaux peu importants qui constituent la part la plus élevée des opérations : ces deux catégories qui totalisent 593 opérations représentent 70 % de l’ensemble des destinations. Cette part est relativement stable par rapport à 2015 (74 %) et aux années précédentes. Relevons toutefois la proportion grandissante des opérations qui, quoiqu’étiquetées achat, s’inscrivent dans le processus d’un rachat de part consécutif à une séparation ou à un divorce. Le Fonds est intervenu dans 119 opérations incluant un rachat de part, permettant ainsi à un membre d’un couple de conserver la propriété du logement familial.

Le montant moyen des opérations d’achat s’établit à 159.561 EuR. La situation est donc inchangée par rapport à 2015.

Il est à noter que le marché immobilier des habitations ordinaires a connu une légère hausse des prix dans les provinces du Hainaut (+1,80 %), de Liège (+1,13 %), de Namur (+1,98 %), une stagnation en province du Brabant wallon (-0,03 %) et une forte hausse en province de Luxembourg (+6,05 %).

70 % dEs CRédITs COuvRENT DES ACHATS SEuLS Ou AvEC TRAvAux PEu IMPORTANTS

98,2 % dEs fAmIllEs EmPRunTEusEs DISPOSENT DE REvENuS PRéCAIRES Ou MODESTES

Les opérations de prêts « famiLLes nombreuses »14

Répartition des prêts selon leur destination (Fonds B2 - HOP) - 2016

Catégories affectation des sommes prêtéesnombre sommes moyenne

C.a. % C.a. %

1 Constructions 45 5,3 6.621.848 5,7 147.152

2 Achats 133 15,7 21.221.663 18,4 159.561

3 Achats et travaux peu importants 460 54,4 68.274.943 59,1 148.424

4 Travaux importants 3 0,4 289.651 0,3 96.550

5 Travaux peu importants 103 12,2 2.523.933 2,2 24.504

6 Achats et travaux importants 9 1,1 1.359.853 1,2 151.095

7 Travaux importants et remboursements de dettes 5 0,6 953.357 0,8 190.671

8 Travaux peu importants et remboursements de dettes 71 8,4 11.651.672 10,1 164.108

9 Remboursements de dettes 17 2,0 2.695.524 2,3 158.560

totaL 846 100,0 115.592.444 100,0 136.634

non négligeable de familles soit de devenir propriétaires de leur logement, soit de conserver la propriété de ce logement, que ce soit via une opération de rachat de part ou via un refinancement non agrémenté d’une mutation immobilière. Dans près de 65 % des cas, ces opérations comportaient un volet pour le financement de travaux.

une nouvelle fois, le constat de raréfaction des demandes de finan-cement portant sur des constructions neuves peut être posé, sans que de réelles perspectives de solution puissent être avancées tant le prix des terrains à bâtir et le coût global des constructions sont élevés. La difficulté rencontrée par les familles à se constituer un capital de départ, déjà bien présente dans le cadre des opérations d’achat, se trouve être démultipliée pour les opérations de construc-tion d’une habitation neuve.

Crédit travaux (Fonds B2 - HOP)

dénomination des prêts2006 2015 2016

nombre sommes nombre sommes nombre sommes

Construction/aménagement 219 14.221.793 91 7.980.759 151 9.435.431

Opérations mixtes 741 17.744.397 672 14.558.790 545 8.021.180

Crédits totaux affectés aux travaux 960 31.966.190 763 22.539.549 696 17.456.611

Total des prêts 1.083 111.031.056 927 138.316.907 846 115.592.443

% des crédits travaux dans l’ensemble 88,6 28,8 82,3 16,3 82,3 15,1

Opérations mixtes Constructions Achats

Remboursements Travaux seuls

100

90

80

60

40

20

0

%

2015

3,814,6

72,5

6,03,1

2016

5,315,7

64,4

2,0

2006

10,38,0

68,4

12,21,0

12,5

évolution de la répartition des prêts selon leur destination

Les opérations de prêts « famiLLes nombreuses » 15RappoRts annuels FlW - 2016

répartition des crédits construction (Fonds b2 - hop)

60

50

40

30

20

10

0

Nombre de constructions groupées

Constructions de type courant

Constructions groupées

Nombre de constructions de type courant

7.000.000

6.000.000

5.000.000

4.000.000

3.000.000

2.000.000

1.000.000

0

39

21

1418

27

39

48

2006

21

14

2015

27

1.410.612 3.035.959 3.046.183

2.179.404 2.681.258 3.575.665

18

2016

48

2. distribution des aCCesspaCks en FonCtion des barèmes de reVenus

L’adoption du nouveau dispositif Accesspack, Rénopack et écopack via le nouveau règlement des crédits accordés en Fonds B2 a conduit à l’abandon de l’ancienne classification des revenus des emprunteurs en 12 classes et 3 grandes catégories de revenus : les ménages en état de précarité, à revenus modestes et à revenus moyens. Cette ancienne classification a été remplacée, comme le tableau intitulé « Catégories de revenus, barèmes et taux annuel 2016 » le montre, par une répartition des ménages en 4 catégories intitulées C1, C2, C3 et C4. Le nombre de barèmes est passé de 12 à 7.

Sur base de leur seuil de base, ces différentes catégories C1, C2, C3 et C4 correspondent respectivement aux anciennes classifications de ménages à revenus précaires (C1), modestes (C2), moyens (C3 et C4). Toutefois, le Gouvernement a tenu à renforcer le dispositif des aides en faveur des ménages avec enfants en doublant la majoration des revenus pour enfant à charge qui est ainsi passée de 2.500 EuR à 5.000 EuR dans le nouveau dispositif.

Comme les familles qui s’adressent au Fonds comptent au minimum 3 enfants à charge, cette dernière extension a eu un impact consi-dérable sur le nombre de prêts accordés à des familles émargeant aux catégories les plus basses puisque leur champ d’application s’est considérablement élargi. De ce fait, des ménages qui hier rele-vaient de la catégorie revenus modestes dépendent aujourd’hui de la C1 (revenus précaires). Si nous pouvons nous réjouir de ce que les familles nombreuses bénéficient d’un soutien plus important en termes d’aides au logement, ce glissement ne facilite pas les com-paraisons d’un exercice à l’autre puisque la base de détermination des seuils pour les familles nombreuses n’est plus identique.

Le passage de la majoration pour enfant à charge de 2.500 EuR à 5.000 EuR explique en grande partie l’augmentation importante de la part des crédits octroyés à des familles relevant de la catégorie C1, passant de 66,5 % en 2015 à 75,6 % des emprunteurs cette année.

Pour la même raison, la part des prêts octroyés aux familles émar-geant aux catégories supérieures (C3-C4) s’est effondrée à 1,18 %, en lieu et place des 6,3 % en 2015.

Les prêts accordés à des familles ne bénéficiant que d’un seul revenu représentent 63 % du total. Cette part est de 74 % dans la catégorie C1.

Les opérations de prêts « famiLLes nombreuses »16

Ces tableaux et graphique mettent une nouvelle fois en lumière toute la portée sociale de l’action du Fonds et sa capacité à contribuer à ce que des familles puissent bénéficier d’un toit en qualité de propriétaires.

La pierre angulaire de la construction et de l’aboutissement d’un dossier reste bien évidemment la capacité financière de la famille à assumer non seulement la charge de remboursement du crédit mais également l’ensemble des charges inhérentes à la propriété d’un logement comme la charge fiscale, les assurances mais aussi la charge d’entretien de ce logement. Par définition, vu le public cible du Fonds, la capacité financière est réduite et offre donc peu de marge de manœuvre.

Notre expérience quotidienne nous apprend que l’accès à la propriété d’un logement ne s’improvise pas et nécessite un temps de prépa-ration. On ne peut résoudre un problème de logement par l’octroi d’un crédit rapide débouchant sur l’acquisition d’un logement pas toujours adapté. Des familles non préparées à endosser le costume de propriétaires présentent un risque accru de dérapage financier et finalement d’échec du projet de logement. une approche du crédit social centrée exclusivement sur un taux d’intérêt réduit et un crédit à forte quotité a peu de sens et ne constitue pas une garantie de réussite en termes de résultat.

Dans ce contexte, le Fonds veille à aller au-delà de cette approche et cherche à développer une authentique démarche d’accompagne-ment des familles préalablement à l’ouverture d’une demande. De ce fait, le temps consacré à l’accueil et à l’écoute des familles est important et débouche bien souvent sur une période d’attente. Cette période est mise à profit pour aider la famille à cerner ses besoins, à construire un projet et l’habituer à supporter une charge logement plus lourde, l’excédant par rapport au loyer payé permet-tant d’alimenter un compte épargne… une telle démarche requiert de la patience et de la persévérance, notre objectif étant d’inscrire la concrétisation du projet de logement de la famille dans le long terme et non dans le court terme.

Le développement de cette approche marque pour notre institution l’occasion de concilier les principes de prudence et de responsabilisa-tion des prêteurs édictés par le nouveau Code de droit économique avec les moyens financiers au départ plus limités dont disposent les ménages qui s’adressent au Fonds.

répartition des accesspacks par catégorie et nombre de revenus (Fonds b2 - hop) - 2016

Familles à 1 revenuFamilles à 2 revenus

100

90

80

60

40

20

0

%

6

Précaires Modestes Moyens

4

473

58

167

138

Catégories de revenus nombre % somme

C1Revenus précaires

640 75,65 86.332.110

C2Revenus modestes

196 23,17 27.912.810

C3 C4

Revenus moyens

10 1,18 1.347.524

totaL 846 100,00 115.592.444

répartition des accesspacks en fonction des catégories de revenus (Fonds b2) - 2016

Catégories de revenus, barèmes et taux annuels 2016

Catégories de revenus barèmes maxima

de revenustaux annuel

au 01/01/2016

C1Revenus précaires

I 23.100 1,00

II 30.000 1,50

III 36.900 2,00

C2Revenus modestes

Iv 41.500 2,25

v 46.100 2,50

C3 Revenus moyens

vI 56.100 2,75

C4 vII 66.300 3,00

Les opérations de prêts « famiLLes nombreuses » 17RappoRts annuels FlW - 2016

3. durée des aCCesspaCks

Le tableau ci-dessous retrace l’évolution de la répartition de nos crédits en fonction de 6 classes de durée de remboursement. La durée moyenne des prêts en 2016 est de 25 ans et 2 mois et reste identique à la durée observée en 2015.

Les catégories des prêts de 20/24 et 25/29 ans représentent, avec près de 72 % du total, la part dominante des prêts hypothécaires conclus cette année. Relevons toutefois que la majorité des crédits de cette tranche sont accordés en 25 ans.

Le nombre de prêts octroyés avec une durée de remboursement de 30 ans ne cesse d’augmenter et atteint cette année les 15 %. Il est vrai que d’une part, le nouveau règlement fixe l’âge limite auquel le prêt doit être remboursé à 75 ans (en lieu et place de 70 ans), d’autre part, de nombreuses compagnie d’assurances acceptent de couvrir désormais le risque de décès jusqu’à cet âge.

Cette marge de manœuvre supplémentaire est cependant de nature à créer un décalage entre les moyens financiers futurs des ménages et le niveau des charges de remboursement découlant du crédit. L’admission à la retraite s’accompagne bien souvent d’une diminution des ressources financières que le Fonds doit prendre en compte dans le cadre de l’évaluation d’une demande de crédit. C’est assurément un nouveau point d’attention et de vigilance non seulement pour le prêteur mais aussi pour l’emprunteur.

durée des prêts en années (1)

2006 2015 2016

nombre de prêts % nombre

de prêts % nombre de prêts %

-10 0 0,0 2 0,2 7 0,8

10/14 20 1,8 16 1,7 26 3,1

15/19 96 8,9 51 5,5 76 9,0

20/24 307 28,3 235 25,4 187 22,1

25/29 591 54,6 524 56,5 422 49,9

30 69 6,4 99 10,7 128 15,1

totaL 1.083 100,0 927 100,0 846 100,0

(1) Dans chaque classe, la quasi-totalité des prêts a la durée du seuil de la classe considérée

évolution de la répartition des prêts en fonction de leur durée (Fonds b2 - hop)

70

60

50

40

30

20

10

0

%

2015 20162006Durée des prêts

-10 10/14 15/19 20/24 25/29 30

4. LoCaLisation des prêts

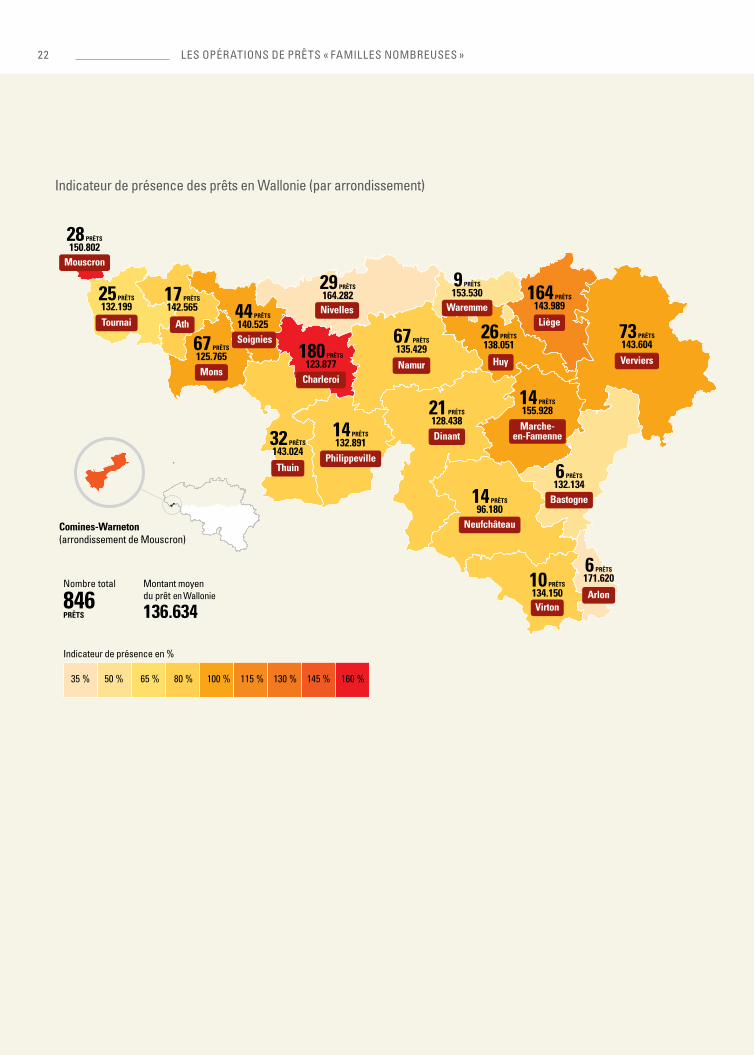

une nouvelle fois, les données relatives au champ d’action montrent que l’activité du Fonds est répartie inégalement sur le territoire wallon.

Ainsi, l’indicateur de présence révèle un taux d’activités largement supérieur à la moyenne régionale dans les arrondissements de Charleroi et Mouscron (au-delà de 120 % de la moyenne).

à l’inverse, le taux de présence du Fonds est largement inférieur à la moyenne dans les arrondissements de Nivelles, Arlon, Waremme et Bastogne (en deçà de 60 % de la moyenne).

Il y a pour certains arrondissements une corrélation évidente entre le taux d’activités du Fonds et la pression immobilière observée.

C’est, par exemple, le cas des arrondissements de Nivelles et Arlon où la pression foncière est telle qu’il est difficile pour nos emprun-teurs d’y réaliser une opération. A contrario, le marché immobilier de Charleroi est encore accessible pour nos emprunteurs.

Cette réalité immobilière est indissociable de la réalité socio-éco-nomique sous-jacente. C’est pourquoi l’intervention du Fonds est plus importante là où la situation socio-économique est la plus

Les opérations de prêts « famiLLes nombreuses »18

défavorable, soit en provinces de Liège et du Hainaut. En effet, selon les dernières données fiscales disponibles (2013), le revenu médian par déclaration pour ces deux provinces est de respective-ment 21.498 EuR et 20.575 EuR à comparer avec celui du Brabant wallon, 24.784 EuR, de la province de Namur, 22.575 EuR et de la province du Luxembourg, 23.709 EuR.

En ce qui concerne les disparités régionales en matière de marché immobilier, le règlement du Fonds soutient l’octroi de prêts sociaux en fonction du lieu d’implantation du bien : il autorise à cette fin la majoration des prêts et du maximum de valeur admissible dans les communes ci-après étiquetées zones de pression immobilière.

La détermination de ces communes repose sur le niveau des prix de vente des maisons ordinaires observés au sein de chaque commune wallonne. Est considérée comme zone de pression immobilière une commune où au cours des 5 dernières années, le prix moyen des immeubles excède de plus de 35 % le prix moyen de la même catégorie d’immeubles en Wallonie. Sur cette base, les communes suivantes sont considérées comme zone de pression immobilière : Arlon, Assesse, Aubel, Beauvechain, Braine-l’Alleud, Braine-le-Château, Chastre, Chaumont-Gistoux, Court-Saint-Etienne, Gembloux, Genappe, Grez-Doiceau, Incourt, Ittre, jalhay, jodoigne, La Bruyère, La Hulpe, Lasne, Mont-Saint-Guibert, Nivelles, Ottignies-Louvain-la-Neuve, Perwez (Nivelles), Profondeville, Ramillies, Rixensart, Silly, Thimister-Clermont, Tubize,villers-la-ville, Walhain, Waterloo, Wavre.

Nonobstant ces mesures et l’application d’une tarification légèrement réduite en matière de droits d’enregistrement, il faut bien relever, qu’avec 5,8 % des opérations réalisées en 2016, le volume des activités du FLW dans les zones de pression immobilière est peu significatif. Et pourtant, le niveau des taux d’intérêt – historiquement bas – devrait contribuer à faciliter l’accès à la propriété dans ces zones. Ce constat laisse transparaître clairement les limites de l’ensemble du dispositif des aides pour les ménages résidant dans ces zones, et a fortiori pour ceux qui souhaiteraient s’y établir.

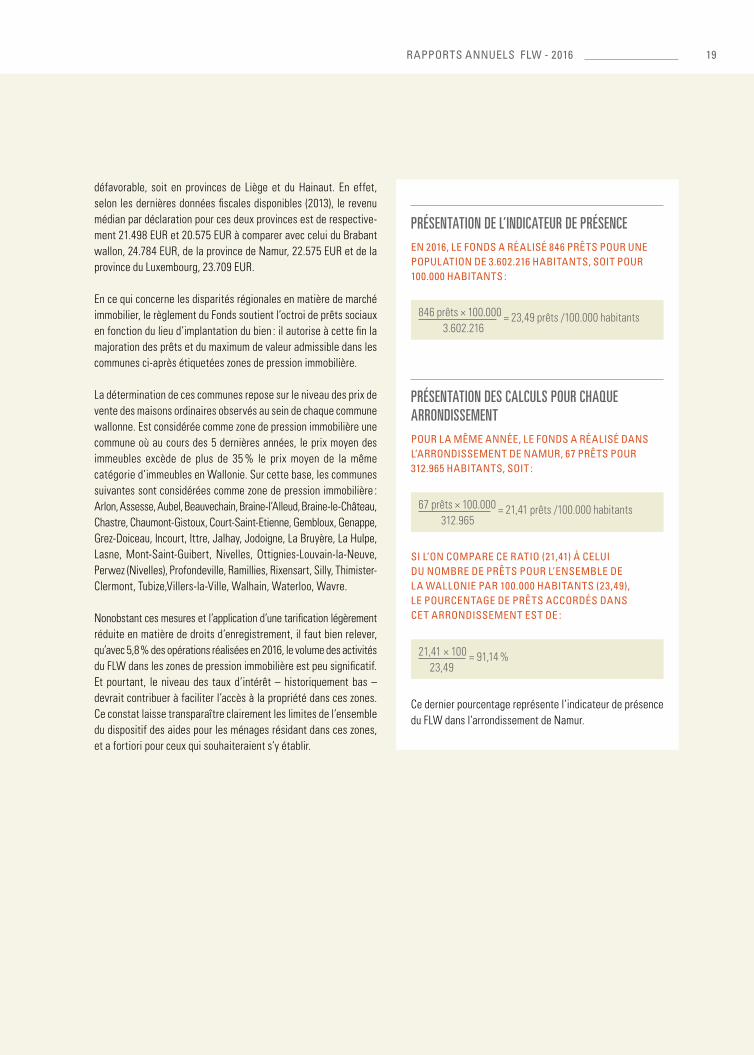

PRésEnTATIon dE l’IndICATEuR dE PRésEnCEen 2016, Le Fonds a réaLisé 846 prêts pour une popuLation de 3.602.216 habitants, soit pour 100.000 habitants :

846 prêts × 100.000 = 23,49 prêts /100.000 habitants3.602.216

67 prêts × 100.000 = 21,41 prêts /100.000 habitants312.965

21,41 × 100 = 91,14 %23,49

PRésEnTATIon dEs CAlCuls PouR CHAquE ARRondIssEmEnTpour La même année, Le Fonds a réaLisé dans L’arrondissement de namur, 67 prêts pour 312.965 habitants, soit :

Ce dernier pourcentage représente l’indicateur de présence du FLW dans l’arrondissement de Namur.

si L’on Compare Ce ratio (21,41) à CeLui du nombre de prêts pour L’ensembLe de La WaLLonie par 100.000 habitants (23,49), Le pourCentage de prêts aCCordés dans Cet arrondissement est de :

Les opérations de prêts « famiLLes nombreuses » 19RappoRts annuels FlW - 2016

%

180

160

140

120

100

80

60

40

20

0

Niv

elle

s

Ath

Char

lero

i

Mon

s

Mou

scro

n

Soig

nies

Thui

n

Tour

nai

Huy

Lièg

e

Verv

iers

War

emm

e

Arlo

n

Bast

ogne

Mar

che-

en-

Fam

enne

Neu

fchâ

teau

Virto

n

Dina

nt

Nam

ur

Phili

ppev

ille

moyenne des prêts par arrondissement avec indicateur de présence

63 % dEs PRêTs SONT ACCORDéS à DES FAMILLES BéNéFICIANT D'uN SEuL REvENu

Les opérations de prêts « famiLLes nombreuses »20

Ce bungalow 4 façades situé au centre d’Eupen a été acquis pour 130.000 EuR en 2014.

L’immeuble était composé d’un séjour-cuisine de 23,3 m² et de 2 chambres de 10,5 m² et 12,25 m². Il était donc surpeuplé en regard de la composition de la famille occupante (la propriétaire, sa fille et ses 2 fils).

Il manquait au minimum 5 m² de superficie de jour, 16 m² de superficie totale et au moins une chambre de 6,5 m² pour répondre aux normes de salubrité.

Le projet de rénovation des propriétaires consiste à ajouter un étage, et améliorer la distribution intérieure en déplaçant la cage d’escalier afin d’obtenir 4 chambres et une salle de bains au premier étage. Puis à agrandir l’espace de jour du rez-de-chaussée dans les chambres existantes.

Le montant du prêt a servi à financer le coût des travaux, soit 97.000 EuR. La propriétaire rembourse une mensualité de 450 EuR pour un prêt remboursable en 20 ans à un taux fixe de 0,50 %.

ExTEnsIon d’unE mAIson d’HAbITATIon à EuPEn

Les opérations de prêts « famiLLes nombreuses » 21RappoRts annuels FlW - 2016

Tournai

Mons

Dinant

LiègeWaremme

HuyNamur

Virton

Mouscron

PhilippevilleThuin

Arlon

Nivelles

Soignies

Charleroi

Ath

Indicateur de présence des prêts en Wallonie (par arrondissement)

Comines-Warneton(arrondissement de Mouscron)

Verviers

Neufchâteau

Marche-en-Famenne

Bastogne

28 PRÊTS

150.802

25 PRÊTS

132.19917 PRÊTS

142.565

67 PRÊTS

125.765

44 PRÊTS

140.525

180 PRÊTS

123.877

32 PRÊTS

143.024

14 PRÊTS

132.891

67 PRÊTS

135.429

21 PRÊTS

128.438

9 PRÊTS

153.530

26 PRÊTS

138.051

164 PRÊTS

143.989

14 PRÊTS

155.928

6 PRÊTS

132.13414 PRÊTS

96.180

10 PRÊTS

134.150

6 PRÊTS

171.620

73 PRÊTS

143.604

29 PRÊTS

164.282

115 % 130 % 145 % 160 %35 % 50 % 65 % 80 % 100 %

Nombre total

846PRÊTS

Montant moyen du prêt en Wallonie

136.634

Indicateur de présence en %

Les opérations de prêts « famiLLes nombreuses »22

année nombrede prêts

nombre total de personnes

au foyer

effectif moyen de personnes

au foyerdemandeurs personnes

âgéesautresparents

enfants

à charge nonà charge

total au foyer

moyennepar foyer

2006 1.083 5.769 5,33 1.856 0 45 3.825 43 3.868 3,57

2015 927 4.854 5,24 1.535 32 29 3.195 63 3.258 3,51

2016 846 4.234 5,00 1.282 20 19 2.678 235 2.913 3,44

Composition des familles emprunteuses (Fonds b2 - hop)

répartition des accesspacks selon le nombre d’enfants à charge (Fonds b2 - hop)

nombre d’enfants à charge

2015 2016 Familles attributaires ( %) selon le nombre d’enfants

C.a. (1) % (2) C.a. (1) % (2)

FamiFed au 30/06/16 (3)

3 483 52,1 463 54,7 73,5

4 272 29,3 250 29,6 19,6

5 106 11,4 82 9,7 4,7

6 39 4,2 38 4,5 1,4

7 15 1,6 8 0,9 0,5

8 et + 12 1,3 5 0,6 0,3

totaL 927 100,0 846 100,0 100,0

(1) C.A. : chiffres absolus(2) Pour des raisons d’arrondi, le total des pourcentages des tableaux ne correspond pas toujours exactement au nombre 100 : un écart minime peut exister.(3) Chiffres communiqués par l’Agence fédérale pour les allocations familiales. Calculs propres.

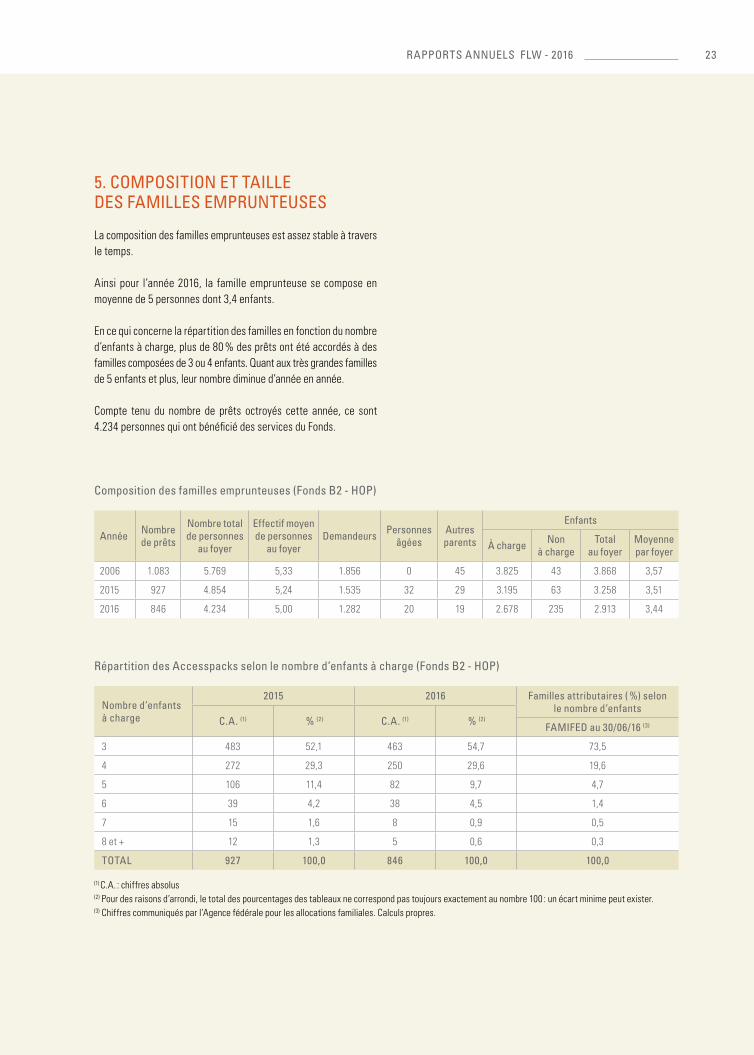

5. Composition et taiLLe des FamiLLes emprunteuses

La composition des familles emprunteuses est assez stable à travers le temps.

Ainsi pour l’année 2016, la famille emprunteuse se compose en moyenne de 5 personnes dont 3,4 enfants.

En ce qui concerne la répartition des familles en fonction du nombre d’enfants à charge, plus de 80 % des prêts ont été accordés à des familles composées de 3 ou 4 enfants. Quant aux très grandes familles de 5 enfants et plus, leur nombre diminue d’année en année.

Compte tenu du nombre de prêts octroyés cette année, ce sont 4.234 personnes qui ont bénéficié des services du Fonds.

Les opérations de prêts « famiLLes nombreuses » 23RappoRts annuels FlW - 2016

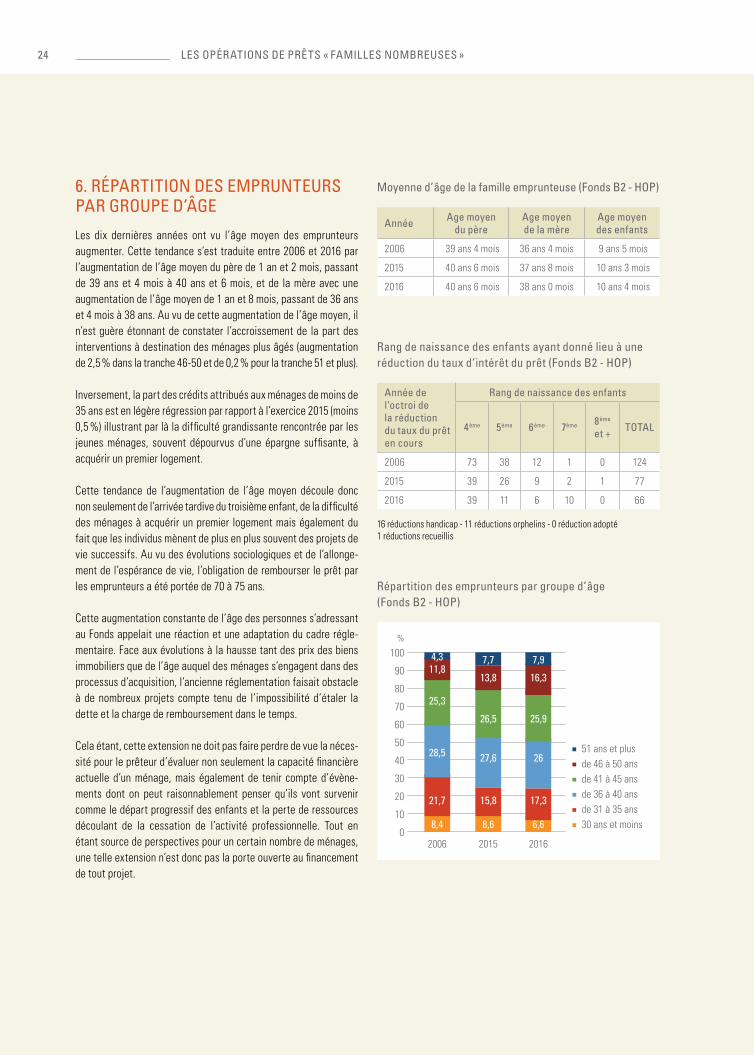

6. répartition des emprunteurs par groupe d’âge

Les dix dernières années ont vu l’âge moyen des emprunteurs augmenter. Cette tendance s’est traduite entre 2006 et 2016 par l’augmentation de l’âge moyen du père de 1 an et 2 mois, passant de 39 ans et 4 mois à 40 ans et 6 mois, et de la mère avec une augmentation de l’âge moyen de 1 an et 8 mois, passant de 36 ans et 4 mois à 38 ans. Au vu de cette augmentation de l’âge moyen, il n’est guère étonnant de constater l’accroissement de la part des interventions à destination des ménages plus âgés (augmentation de 2,5 % dans la tranche 46-50 et de 0,2 % pour la tranche 51 et plus).

Inversement, la part des crédits attribués aux ménages de moins de 35 ans est en légère régression par rapport à l’exercice 2015 (moins 0,5 %) illustrant par là la difficulté grandissante rencontrée par les jeunes ménages, souvent dépourvus d’une épargne suffisante, à acquérir un premier logement.

Cette tendance de l’augmentation de l’âge moyen découle donc non seulement de l’arrivée tardive du troisième enfant, de la difficulté des ménages à acquérir un premier logement mais également du fait que les individus mènent de plus en plus souvent des projets de vie successifs. Au vu des évolutions sociologiques et de l’allonge-ment de l’espérance de vie, l’obligation de rembourser le prêt par les emprunteurs a été portée de 70 à 75 ans.

Cette augmentation constante de l’âge des personnes s’adressant au Fonds appelait une réaction et une adaptation du cadre régle-mentaire. Face aux évolutions à la hausse tant des prix des biens immobiliers que de l’âge auquel des ménages s’engagent dans des processus d’acquisition, l’ancienne réglementation faisait obstacle à de nombreux projets compte tenu de l’impossibilité d’étaler la dette et la charge de remboursement dans le temps.

Cela étant, cette extension ne doit pas faire perdre de vue la néces-sité pour le prêteur d’évaluer non seulement la capacité financière actuelle d’un ménage, mais également de tenir compte d’évène-ments dont on peut raisonnablement penser qu’ils vont survenir comme le départ progressif des enfants et la perte de ressources découlant de la cessation de l’activité professionnelle. Tout en étant source de perspectives pour un certain nombre de ménages, une telle extension n’est donc pas la porte ouverte au financement de tout projet.

moyenne d’âge de la famille emprunteuse (Fonds b2 - hop)

année age moyen du père

age moyen de la mère

age moyen des enfants

2006 39 ans 4 mois 36 ans 4 mois 9 ans 5 mois

2015 40 ans 6 mois 37 ans 8 mois 10 ans 3 mois

2016 40 ans 6 mois 38 ans 0 mois 10 ans 4 mois

rang de naissance des enfants ayant donné lieu à une réduction du taux d’intérêt du prêt (Fonds b2 - hop)

année de l’octroi de la réductiondu taux du prêt en cours

rang de naissance des enfants

4ème 5ème 6ème 7ème 8ème et + totaL

2006 73 38 12 1 0 124

2015 39 26 9 2 1 77

2016 39 11 6 10 0 66

16 réductions handicap - 11 réductions orphelins - 0 réduction adopté 1 réductions recueillis

répartition des emprunteurs par groupe d’âge (Fonds b2 - hop)

100

90

80

70

60

50

40

30

20

10

0

%

de 31 à 35 ans30 ans et moins

51 ans et plus

de 41 à 45 ansde 46 à 50 ans

de 36 à 40 ans

2006

8,4

21,7

28,5

25,3

11,84,3

2015 2016

6,6

17,3

26

25,9

16,3

7,9

8,6

15,8

27,6

26,5

13,8

7,7

Les opérations de prêts « famiLLes nombreuses »24

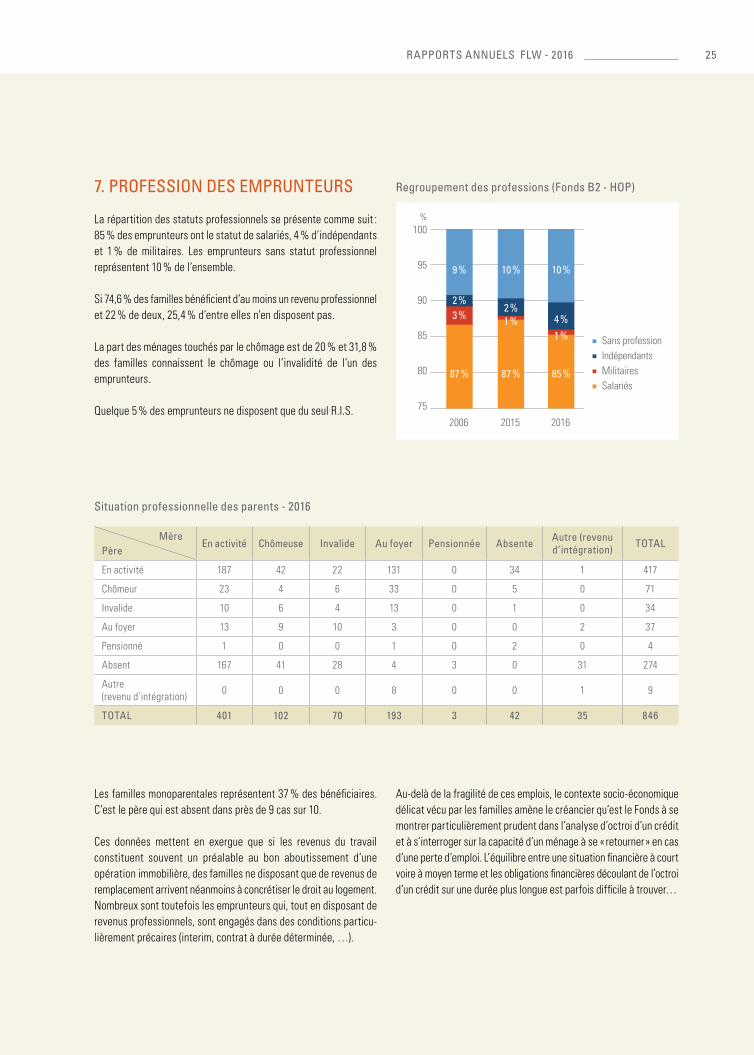

7. proFession des emprunteurs

La répartition des statuts professionnels se présente comme suit : 85 % des emprunteurs ont le statut de salariés, 4 % d’indépendants et 1 % de militaires. Les emprunteurs sans statut professionnel représentent 10 % de l’ensemble.

Si 74,6 % des familles bénéficient d’au moins un revenu professionnel et 22 % de deux, 25,4 % d’entre elles n’en disposent pas.

La part des ménages touchés par le chômage est de 20 % et 31,8 % des familles connaissent le chômage ou l’invalidité de l’un des emprunteurs.

Quelque 5 % des emprunteurs ne disposent que du seul R.I.S.

Les familles monoparentales représentent 37 % des bénéficiaires. C’est le père qui est absent dans près de 9 cas sur 10.

Ces données mettent en exergue que si les revenus du travail constituent souvent un préalable au bon aboutissement d’une opération immobilière, des familles ne disposant que de revenus de remplacement arrivent néanmoins à concrétiser le droit au logement. Nombreux sont toutefois les emprunteurs qui, tout en disposant de revenus professionnels, sont engagés dans des conditions particu-lièrement précaires (interim, contrat à durée déterminée, …).

Au-delà de la fragilité de ces emplois, le contexte socio-économique délicat vécu par les familles amène le créancier qu’est le Fonds à se montrer particulièrement prudent dans l’analyse d’octroi d’un crédit et à s’interroger sur la capacité d’un ménage à se « retourner » en cas d’une perte d’emploi. L’équilibre entre une situation financière à court voire à moyen terme et les obligations financières découlant de l’octroi d’un crédit sur une durée plus longue est parfois difficile à trouver…

regroupement des professions (Fonds b2 - hop)

100

95

90

85

80

75

%

Sans profession

Militaires Indépendants

Salariés

2006

87%

3%

2015 2016

85%

1%

2%

4%

9% 10%

87%

1%2%

10%

mèrepère

en activité Chômeuse invalide au foyer pensionnée absente autre (revenu d’intégration) totaL

En activité 187 42 22 131 0 34 1 417

Chômeur 23 4 6 33 0 5 0 71

Invalide 10 6 4 13 0 1 0 34

Au foyer 13 9 10 3 0 0 2 37

Pensionné 1 0 0 1 0 2 0 4

Absent 167 41 28 4 3 0 31 274

Autre (revenu d’intégration) 0 0 0 8 0 0 1 9

totaL 401 102 70 193 3 42 35 846

situation professionnelle des parents - 2016

Les opérations de prêts « famiLLes nombreuses » 25RappoRts annuels FlW - 2016

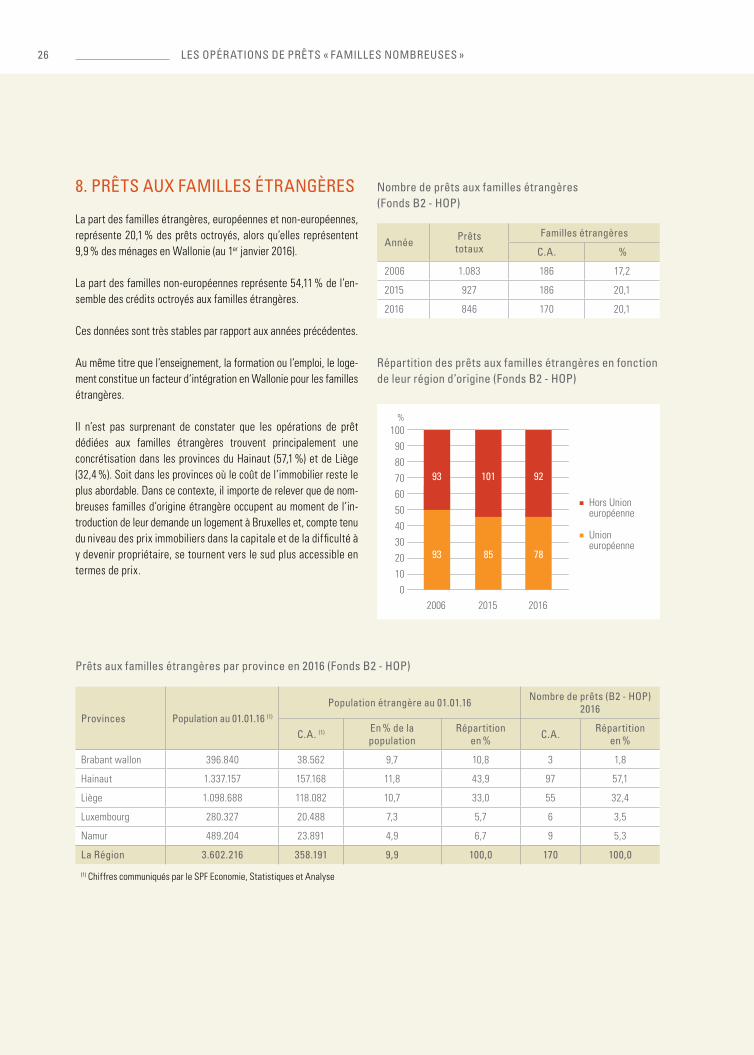

8. prêts aux FamiLLes étrangères

La part des familles étrangères, européennes et non-européennes, représente 20,1 % des prêts octroyés, alors qu’elles représentent 9,9 % des ménages en Wallonie (au 1er janvier 2016).

La part des familles non-européennes représente 54,11 % de l’en-semble des crédits octroyés aux familles étrangères.

Ces données sont très stables par rapport aux années précédentes.

Au même titre que l’enseignement, la formation ou l’emploi, le loge-ment constitue un facteur d‘intégration en Wallonie pour les familles étrangères.

Il n’est pas surprenant de constater que les opérations de prêt dédiées aux familles étrangères trouvent principalement une concrétisation dans les provinces du Hainaut (57,1 %) et de Liège (32,4 %). Soit dans les provinces où le coût de l’immobilier reste le plus abordable. Dans ce contexte, il importe de relever que de nom-breuses familles d’origine étrangère occupent au moment de l’in-troduction de leur demande un logement à Bruxelles et, compte tenu du niveau des prix immobiliers dans la capitale et de la difficulté à y devenir propriétaire, se tournent vers le sud plus accessible en termes de prix.

prêts aux familles étrangères par province en 2016 (Fonds b2 - hop)

provinces population au 01.01.16 (1)

population étrangère au 01.01.16 nombre de prêts (b2 - hop) 2016

C.a. (1) en % de la population

répartition en % C.a. répartition

en %

Brabant wallon 396.840 38.562 9,7 10,8 3 1,8

Hainaut 1.337.157 157.168 11,8 43,9 97 57,1

Liège 1.098.688 118.082 10,7 33,0 55 32,4

Luxembourg 280.327 20.488 7,3 5,7 6 3,5

Namur 489.204 23.891 4,9 6,7 9 5,3

La région 3.602.216 358.191 9,9 100,0 170 100,0

(1) Chiffres communiqués par le SPF Economie, Statistiques et Analyse

répartition des prêts aux familles étrangères en fonction de leur région d’origine (Fonds b2 - hop)

100908070605040302010

0

%

Union européenne

Hors Union européenne

2006 2015 2016

93

93

78

92

85

101

année prêts totaux

Familles étrangères

C.a. %

2006 1.083 186 17,2

2015 927 186 20,1

2016 846 170 20,1

nombre de prêts aux familles étrangères (Fonds b2 - hop)

Les opérations de prêts « famiLLes nombreuses »26

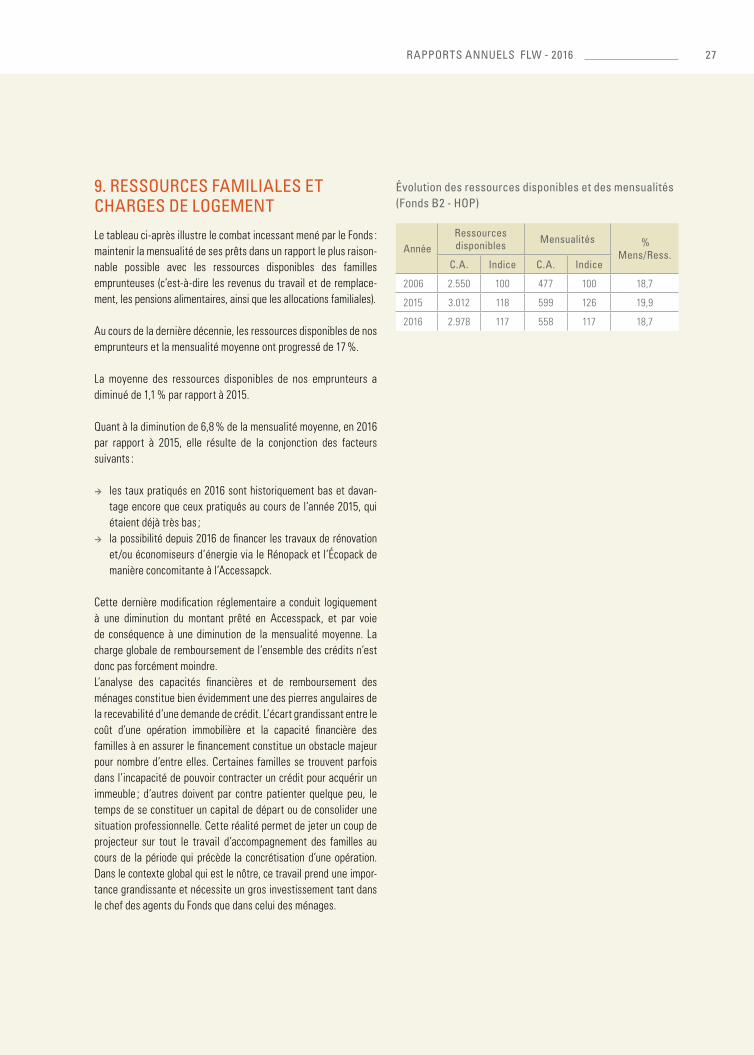

9. ressourCes FamiLiaLes et Charges de Logement

Le tableau ci-après illustre le combat incessant mené par le Fonds : maintenir la mensualité de ses prêts dans un rapport le plus raison-nable possible avec les ressources disponibles des familles emprunteuses (c’est-à-dire les revenus du travail et de remplace-ment, les pensions alimentaires, ainsi que les allocations familiales).

Au cours de la dernière décennie, les ressources disponibles de nos emprunteurs et la mensualité moyenne ont progressé de 17 %.

La moyenne des ressources disponibles de nos emprunteurs a diminué de 1,1 % par rapport à 2015.

Quant à la diminution de 6,8 % de la mensualité moyenne, en 2016 par rapport à 2015, elle résulte de la conjonction des facteurs suivants :

¼¼ les taux pratiqués en 2016 sont historiquement bas et davan-tage encore que ceux pratiqués au cours de l’année 2015, qui étaient déjà très bas ;

¼¼ la possibilité depuis 2016 de financer les travaux de rénovation et/ou économiseurs d’énergie via le Rénopack et l’écopack de manière concomitante à l’Accessapck.

Cette dernière modification réglementaire a conduit logiquement à une diminution du montant prêté en Accesspack, et par voie de conséquence à une diminution de la mensualité moyenne. La charge globale de remboursement de l’ensemble des crédits n’est donc pas forcément moindre.L’analyse des capacités financières et de remboursement des ménages constitue bien évidemment une des pierres angulaires de la recevabilité d’une demande de crédit. L’écart grandissant entre le coût d’une opération immobilière et la capacité financière des familles à en assurer le financement constitue un obstacle majeur pour nombre d’entre elles. Certaines familles se trouvent parfois dans l’incapacité de pouvoir contracter un crédit pour acquérir un immeuble ; d’autres doivent par contre patienter quelque peu, le temps de se constituer un capital de départ ou de consolider une situation professionnelle. Cette réalité permet de jeter un coup de projecteur sur tout le travail d’accompagnement des familles au cours de la période qui précède la concrétisation d’une opération. Dans le contexte global qui est le nôtre, ce travail prend une impor-tance grandissante et nécessite un gros investissement tant dans le chef des agents du Fonds que dans celui des ménages.

évolution des ressources disponibles et des mensualités (Fonds b2 - hop)

annéeressources disponibles mensualités %

mens/ress.C.a. indice C.a. indice

2006 2.550 100 477 100 18,7

2015 3.012 118 599 126 19,9

2016 2.978 117 558 117 18,7

Les opérations de prêts « famiLLes nombreuses » 27RappoRts annuels FlW - 2016

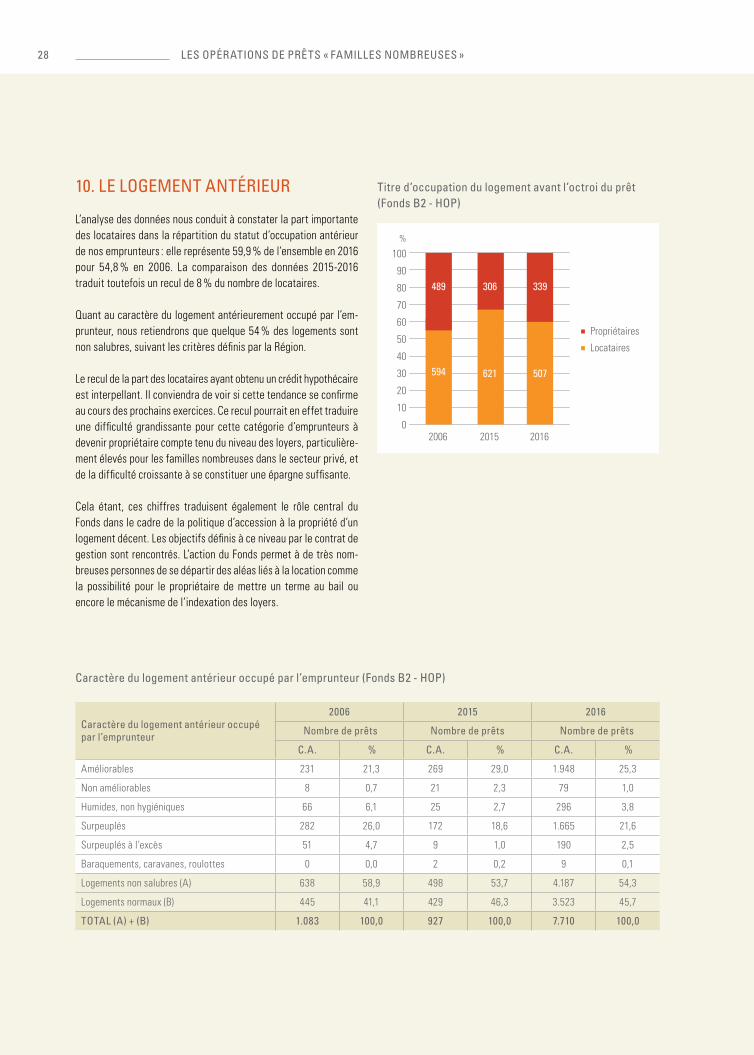

10. Le Logement antérieur

L’analyse des données nous conduit à constater la part importante des locataires dans la répartition du statut d’occupation antérieur de nos emprunteurs : elle représente 59,9 % de l’ensemble en 2016 pour 54,8 % en 2006. La comparaison des données 2015-2016 traduit toutefois un recul de 8 % du nombre de locataires.

Quant au caractère du logement antérieurement occupé par l’em-prunteur, nous retiendrons que quelque 54 % des logements sont non salubres, suivant les critères définis par la Région.

Le recul de la part des locataires ayant obtenu un crédit hypothécaire est interpellant. Il conviendra de voir si cette tendance se confirme au cours des prochains exercices. Ce recul pourrait en effet traduire une difficulté grandissante pour cette catégorie d’emprunteurs à devenir propriétaire compte tenu du niveau des loyers, particulière-ment élevés pour les familles nombreuses dans le secteur privé, et de la difficulté croissante à se constituer une épargne suffisante.

Cela étant, ces chiffres traduisent également le rôle central du Fonds dans le cadre de la politique d’accession à la propriété d’un logement décent. Les objectifs définis à ce niveau par le contrat de gestion sont rencontrés. L’action du Fonds permet à de très nom-breuses personnes de se départir des aléas liés à la location comme la possibilité pour le propriétaire de mettre un terme au bail ou encore le mécanisme de l’indexation des loyers.

titre d’occupation du logement avant l’octroi du prêt (Fonds b2 - hop)

100

90

80

70

60

50

40

30

20

10

0

%

Locataires

Propriétaires

2006 2015 2016

594

489

621

306

507

339

Caractère du logement antérieur occupé par l’emprunteur (Fonds b2 - hop)

Caractère du logement antérieur occupé par l’emprunteur

2006 2015 2016

nombre de prêts nombre de prêts nombre de prêts

C.a. % C.a. % C.a. %

Améliorables 231 21,3 269 29,0 1.948 25,3

Non améliorables 8 0,7 21 2,3 79 1,0

Humides, non hygiéniques 66 6,1 25 2,7 296 3,8

Surpeuplés 282 26,0 172 18,6 1.665 21,6

Surpeuplés à l’excès 51 4,7 9 1,0 190 2,5

Baraquements, caravanes, roulottes 0 0,0 2 0,2 9 0,1

Logements non salubres (A) 638 58,9 498 53,7 4.187 54,3

Logements normaux (B) 445 41,1 429 46,3 3.523 45,7

totaL (a) + (b) 1.083 100,0 927 100,0 7.710 100,0

Les opérations de prêts « famiLLes nombreuses »28

11. Coût et FinanCement des Logements

Le tableau suivant présente l’évolution du coût de l’investissement des familles afin d’acquérir et de rénover un logement décent. Il prend en considération les opérations de construction, d’achat, d’achat avec petits ou gros travaux, soit un total de 647 dossiers pour l’année 2016.

Pour rappel, les investissements globaux comprennent : le coût des achats et des travaux, les honoraires d’architectes, les frais d’actes notariés, les droits d’enregistrement, la TvA,… à l’exclusion de la prime unique d’assurance-vie.

Le coût global du logement s’élève en moyenne à 171.700 EuR en 2016, contre 171.210 EuR en 2015, soit une stabilité quasi parfaite.

Le coût du logement est financé tant par l’Accesspack que par d’autres sources.

Le montant moyen de prêt en Accesspack alloué pour ces opérations est de 150.662 EuR en 2016, contre 154.793 EuR en 2015, soit une diminution du montant moyen emprunté de 2,7 %. Cette dernière diminution de la moyenne résulte principalement de la possibilité de financer une partie des travaux en écopack/Rénopack.

Les autres sources de financement visent tout à la fois les économies personnelles possédées par les demandeurs mais également les apports provenant de prêts complémentaires, de prêts travaux (écopack/Rénopack) voire d’aides accordées sous la forme d’avances familiales.

Cette évolution met en exergue la question de l’accès à la propriété pour les ménages en état de précarité, dont les capacités à consti-tuer des fonds complémentaires sont particulièrement limitées. A contrario, elle souligne toute l’importance du soutien apporté par les pouvoirs publics dans le cadre de la politique sociale du logement et d’une institution comme le Fonds du Logement.

Malgré ce soutien, il faudra sans doute initier dans les années à venir, en collaboration avec le Gouvernement wallon, de nouveaux modes d’occupation des logements valorisant d’autres droits réels que la pleine propriété (bail emphytéotique, droit de superficie,…) et des types de financement adaptés à ces nouveaux modes d’accession au logement.

évolution du coût de l’investissement d’achat, d’achat-rénovation ou de construction (b2 - hop) - eur

année nombre de dossiers

investissement global

investissement moyen

moyenne des prêts accordés autofinancement

2006 697 89.412.031 128.281 108.185 20.096

2015 738 126.352.853 171.210 154.793 16.417

2016 647 111.089.937 171.700 150.662 21.038

répartition du financement : accesspack / autres financements

180.000

160.000

140.000

120.000

100.000

80.000

60.000

40.000

20.000

0

Moyenne des prêtsaccordésen Accesspack (EUR)

Autres financements(EUR)

2006

84,3%

15,6%

2015

90,4%

9,6%

2016

87,7%

12,3%

Les opérations de prêts « famiLLes nombreuses » 29RappoRts annuels FlW - 2016

12. Le prêt intergénérationneL

Lancé en 2009, ce prêt hypothécaire à taux réduit a pour objet le financement de travaux permettant l’accueil de personnes âgées, c’est-à-dire les personnes d’au moins 60 ans ayant un lien de parenté avec l’emprunteur jusqu’au troisième degré.

Le prêt intergénérationnel représente une réponse concrète à l’hé-bergement de certaines personnes vieillissantes, tout en garantissant l’autonomie du senior dans un cadre familial.

En 2016, 20 personnes âgées ont bénéficié de cette mesure contre 32 en 2015. La demande pour ce type de prêt représente 2,36 % du nombre total de prêts octroyés.

Depuis son lancement, 241 parents âgés ont bénéficié de l’avantage du prêt intergénérationnel.

Le succès relatif du prêt intergénérationnel tient sans doute au fait que cette formule est construite autour de la proximité, voire de la cohabitation, qui peut être à géométrie variable, des parents et des enfants au sein d’une même propriété. Elle suppose aussi que le parent âgé quitte dans bien des cas son logement, ce qui n’est pas nécessairement son souhait.

Pour l’avenir, le Fonds pourrait développer des mécanismes d’inter-vention complémentaires permettant aux seniors de rester le plus longtemps possible dans le lieu de vie (logement, quartier…) qu’ils occupent bien souvent depuis de nombreuses années.

Le prêt intergénérationnel

40

35

30

25

20

15

10

5

0

2010

36

2011

31

2013

38

2012

22 32

2015

36

2014

20

2016

Les opérations de prêts « famiLLes nombreuses »30

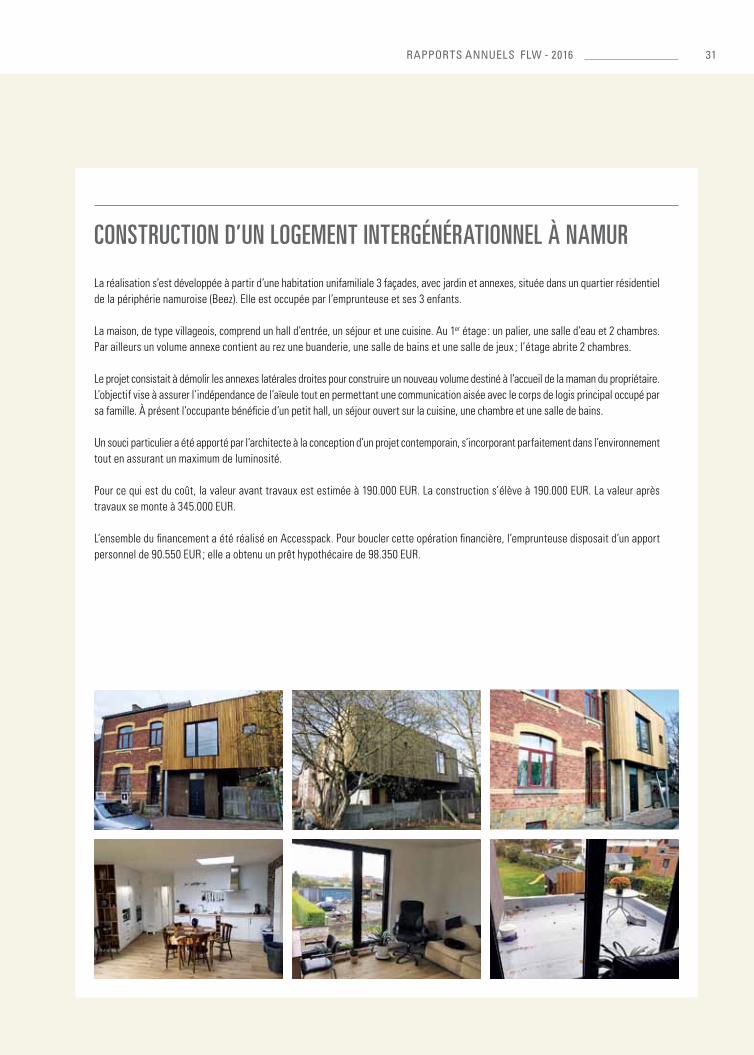

La réalisation s’est développée à partir d’une habitation unifamiliale 3 façades, avec jardin et annexes, située dans un quartier résidentiel de la périphérie namuroise (Beez). Elle est occupée par l’emprunteuse et ses 3 enfants.

La maison, de type villageois, comprend un hall d’entrée, un séjour et une cuisine. Au 1er étage : un palier, une salle d’eau et 2 chambres. Par ailleurs un volume annexe contient au rez une buanderie, une salle de bains et une salle de jeux ; l’étage abrite 2 chambres.

Le projet consistait à démolir les annexes latérales droites pour construire un nouveau volume destiné à l’accueil de la maman du propriétaire. L’objectif vise à assurer l’indépendance de l’aïeule tout en permettant une communication aisée avec le corps de logis principal occupé par sa famille. à présent l’occupante bénéficie d’un petit hall, un séjour ouvert sur la cuisine, une chambre et une salle de bains.

un souci particulier a été apporté par l’architecte à la conception d’un projet contemporain, s’incorporant parfaitement dans l’environnement tout en assurant un maximum de luminosité.

Pour ce qui est du coût, la valeur avant travaux est estimée à 190.000 EuR. La construction s’élève à 190.000 EuR. La valeur après travaux se monte à 345.000 EuR.

L’ensemble du financement a été réalisé en Accesspack. Pour boucler cette opération financière, l’emprunteuse disposait d’un apport personnel de 90.550 EuR ; elle a obtenu un prêt hypothécaire de 98.350 EuR.

ConsTRuCTIon d’un logEmEnT InTERgénéRATIonnEl à nAmuR

Les opérations de prêts « famiLLes nombreuses » 31RappoRts annuels FlW - 2016