Embed Size (px)

Citation preview

Última revisão: 12 de Janeiro. 2014.

Apontamento No. 16

RENDAS

Anuidades e rendas. Rendas ordinárias. Rendas perpétuas.

Descrição breve

As rendas são sequências de quantias pagas periodicamente. As rendas podem ser devidas em prazos com fim, sem fim, ou cujo fim está condicionado por um acontecimento determinado. O valor a pagar pode ser igual e constante, ou determinável. A renda, sobretudo a perpétua, é um instrumento muito antigo. Servia para financiar guerras e luxos de soberanos pródigos, mas ainda não lembrou aos governantes de hoje confrontados com estados de austeridade. Mostra-se aqui como é calculado o valor final e o preço de alguns tipos de rendas porque o perfil temporal dos pagamentos contratados em empréstimos, créditos, e depósitos, pode ser representado muitas vezes através de uma combinação de rendas.

ANUIDADES E RENDAS

Uma anuidade (Lat. Medieval annuitatis) é uma quantia que se paga periodicamente para constituir um capital ou amortizar uma dívida. O vencimento duma anuidade é normalmente anual mas o uso do termo generalizou-se e é usado hoje em mensalidades e semanadas.

Definição: Renda.

Uma renda é uma sequência ou progressão, finita ou infinita, de pagamentos periódicos. /

O conceito de renda está historicamente associado a avaliações imobiliárias que eram feitas com fins fiscais, os chamados cadastros prediais. A renda é a quantia paga ao proprietário dum activo pelo uso dos seus serviços. O proprietário duma habitação arrenda o seu serviço de abrigo. O proprietário dum carro arrenda o seu serviço de transporte. O proprietário duma rede telefónica arrenda o seu serviço de comunicação. Anglicismos e galicismos dificultaram a distinção desejável entre anuidade e renda, e os dois termos são usados muitas vezes como sinónimos. Fica assim registada desde já a intenção: vou procurar evitar a confusão.

As quantias pagas periodicamente são designadas por termos da renda. Em geral, uma renda é descrita (1) pelo montante de cada termo, (2) pelo número de termos prometidos, (3) pela data em que vence o primeiro termo, (4) pela periodicidade dos vencimentos dos termos, e (5) pelo método usado para calcular o valor final, e o valor inicial ou preço, da renda.

[ 2 ]

Vamos então a alguma terminologia própria da análise de rendas. Os montantes dos termos duma renda dita constante são todos iguais. A renda constante de um euro diz-se unitária. Uma renda variável inclui pelo menos um termo cujo montante é diferente dos demais. Uma renda representada por uma sequência finita de termos, diz-se temporária. Uma renda com um número infinito de termos é chamada perpétua. Uma renda pode ter um número aleatório de termos porque o último termo pode estar condicionado pela ocorrência de certo acontecimento no futuro. Uma renda com um número aleatório de termos, diz-se contingente. A renda vitalícia é uma renda contingente cuja referência é a morte do beneficiário.

Quando o primeiro termo duma renda vence logo no primeiro período do prazo, diz-se que é uma renda imediata; caso contrário, diz-se tratar duma renda diferida. Os pagamentos dos prémios de apólices de seguros reais, assim como as contribuições para un fundo de pensões, são exemplos de rendas imediatas. Uma renda contratada hoje cujo primeiro termo vence daqui a um ano, diz-se ter um prazo de diferimento dum ano. O intervalo de tempo que medeia entre as datas de vencimento de dois termos consecutivos é o período da renda. O período da renda define a frequência dos pagamentos contratados. Fala-se duma renda anual quando os termos são devidos uma vez por ano; e duma renda mensal quando os termos são devidos todos os meses. O prazo duma renda é o número total de períodos da renda. Se o termos duma renda são devidos no início de cada período, a renda diz-se antecipada; se são devidos no fim de cada período, a renda diz-se postecipada. As contribuições para um fundo de pensões em que os pagamentos regulares começam de imediato, são típicas duma renda antecipada; o perfil dos pagamentos dum fundo pensões é típico duma renda postecipada.

Uma renda cujo período é igual ao período de capitalização/actualização usado no cálculo do seu valor, diz-se simples; caso contrário, diz-se uma renda geral. Um exemplo de renda geral é a renda anual cujo preço é calculado com base numa actualização (composta) semestral.

RENDAS ORDINÁRIAS

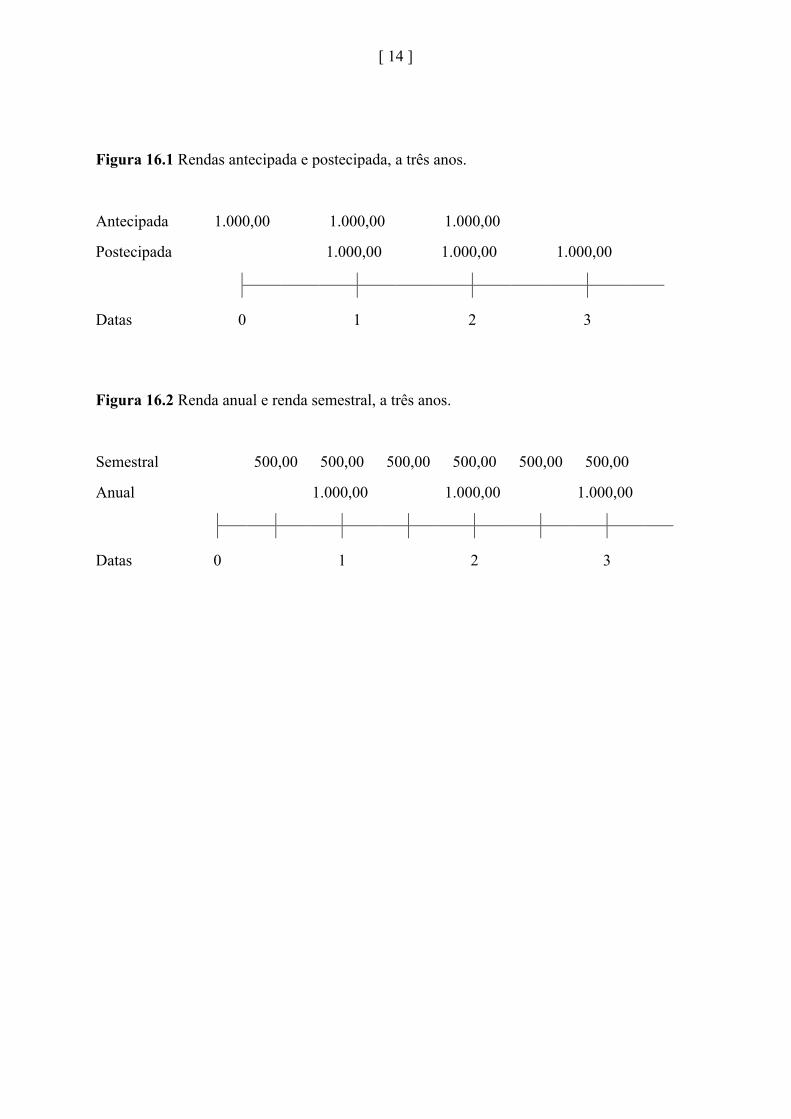

Os pagamentos relativos a trocas intertemporais de dinheiro podem tomar a forma dum pagamento simples, duma renda, ou duma sequência de pagamenos variáveis. Vamos aqui mostrar como se calcula o valor final e o valor inicial de algumas rendas. Suponha uma renda com o prazo de três anos cujo termo constante de mil euros é devido (postecipadamente) no fim de cada período anual. Este tipo de renda é uma chamada renda ordinária. Os créditos à habitação com taxa fixa são exemplos de rendas ordinárias. Os prémios de seguros e os pagamentos do aluguer de certos serviços distinguem-se assim pelo pagamento (antecipado) do termo constante no início de cada período. A Figura 16.1 compara os perfis temporais dos termos destes dois tipos de rendas constantes, a renda antecipada e a renda postecipada.

S.F.F. inserir aqui: Figura 16.1 Rendas antecipada e postecipada, a três anos.

[ 3 ]

A renda antecipada a três anos paga mil euros no fim do primeiro, segundo e terceiro período enquanto a renda postecipada paga mil euros no início de cada período.

Definição: Renda ordinária.

Uma renda constante, temporária, imediata, e simples, cujos termos são devidos no fim de cada um dos períodos do prazo, é uma renda ordinária. /

O valor final duma renda no final do prazo é na linguagem dos actuários chamado valor adquirido. Suponha então uma renda ordinária de A euros por ano com o prazo de t anos e que o custo dinheiro a três anos é representado pela taxa anual r a capitalizar anualmente. A forma mais óbvia de calcular o valor final desta renda no final do Ano t é calcular o valor final de cada termo, e depois somá-los simplesmente.

.

Portanto: quem receber A euros em cada um dos próximos três anos e conseguir o seu reinvestimento à mesma taxa anual r até ao final do Ano 3, vai poder dispor de:

€

FV = A ⋅((1+ r)2 + (1+ r)1 + (1+ r)0 ).

A expressão do factor entre parêntesis é o valor final da renda ordinária unitária com o prazo de três anos calculado com base na mesma taxa r de juro anual. A expressão do valor final da renda ordinária unitária com o prazo de três anos pode reescrever-se da forma seguinte:

€

(1+ r)2 + (1+ r)1 + (1+ r)0 =(1+ r)3 + (1+ r)2 + (1+ r)1

1+ r.

O valor da série geométrica com razão comum igual a (1 + r) que se reconhece do lado da equação é igual a:1

.

Substituindo este valor na expressão do valor final da renda ordinária unitária, tem-se:

1 O resultado e a demonstração formal do cálculo desta expressão genérica mostra-se em Anexo.

[ 4 ]

€

(1+ r)2 + (1+ r)1 + (1+ r)0 =(1+ r)3 −1

r.

Este resultado pode ser de imediato generalizado para uma renda ordinária de A euros por ano com um prazo de t anos, como vai indicado na expressão geral da definição seguinte.

Definição: Valor final duma renda ordinária.

O valor final duma renda ordinária de A euros por ano com um prazo de t anos calculado com base na taxa anual r de juro capitalizado anualmente, é igual a:

€

FV = A ⋅ (1+ r)t −1r

. /

Exemplo 1

Calcule o valor final duma renda ordinária de um milhão de euros a 3 anos com base na taxa anual de 4 por cento a capitalizar anualmente.

Solução. O valor final da renda obtém-se a partir da expressão geral onde se substituem os valores conhecidos.

euros.

O valor final de 3.121.600,00 euros calculado a partir da expressão geral é igual ao valor final calculado a partir da soma dos valores finais de cada um dos termos da renda que se deve poder verificar como sendo igual a 1.081.600,00 + 1.040.000,00 + 1.000.000,00 euros. /

Considere o exemplo seguinte que ilustra o cálculo do valor final duma renda imediata e constante cujo termo é pago antecipadamente no início de cada período da renda.

Exemplo 2

Suponha uma renda imediata e constante de três anos cujo termo anual de um milhão de euros é devido no início de cada período. Calcule o valor final desta renda antecipada.

[ 5 ]

Solução. O valor final desta renda antecipada obtém-se multiplicando o valor final de cada termo da renda ordinária por (1 + r) uma vez que cada termo acaba por ser capitalizado uma vez mais do que no caso da renda postecipada.

euros.

O valor final da renda antecipada no fim do Ano 3 é igual a 3.246.464,00 euros. /

A expressão geral do valor final da renda ordinária ilustra o tipo de questões que são colocadas neste contexto: em geral, são adiantados valores para três dos quatro argumentos da expressão geral, PV, A, t e r, e é pedido depois para calcular o valor do quarto argumento. Por exemplo, pergunta-se o número de anos que demora a constituir um determinado valor final com um termo constante de tantos euros e uma certa taxa anual; ou, pergunta-se qual é o valor do termo constante que é preciso para conseguir um valor final determinado de tantos euros ao fim dum certo número de anos com uma certa taxa anual.

Suponha que quero calcular o valor inicial da mesma renda ordinária com o prazo de t anos e que a taxa de juro usada para calcular o preço é a mesma taxa anual r a descontar anualmente. O valor inicial da renda é também o preço (PV) da renda. Quando é conhecido o valor final (FV) duma renda, o preço da renda é igual ao valor inicial do montante do valor final.

.

Vai-se agora aplicar esta observação à expressão geral do valor final obtida antes.

.

Calcula-se agora, após uma transformação simples, a expressão geral do preço da renda ordinária com um prazo de t anos e com um termo anual de A euros.

Definição: Valor inicial duma renda ordinária.

O valor inicial duma renda ordinária de A euros por ano com um prazo de t anos calculado com base na taxa anual r de juro descontado anualmente, é igual a:

[ 6 ]

.

Esta expressão geral do preço duma renda ordinária pode também ser apresentada com base na taxa de desconto d = 1/(1 + r) que corresponde à taxa anual r de juro. /

Exemplo 3

Calcule o preço da renda ordinária de um milhão de euros a 3 anos com base na taxa anual de 4 por cento a descontar anualmente.

Solução. O valor inicial da renda obtém-se a partir da expressão geral onde se substituem os valores conhecidos.

euros.

O valor inicial da renda ordinária a três anos é igual a 2.775.091,03 euros. /

Suponha agora que o termo duma renda ordinária unitária é dividido em f partes iguais que vencem todos os 12/f meses. A renda anual de um euro é antecipada em metade. O valor final e o valor inicial da renda semestral com termos fraccionados devem ser por isso maiores do que os correspondentes valores da renda anual. A Figura 16.2 mostra a linha do tempo onde estão representadas duas rendas ordinárias: uma renda anual de 1.000,00 euros e a renda com 6 = 3 × 2 termos iguais a 500,00 euros a vencer todos os seis meses.

S.F.F. inserir aqui: Figura 16.2 Renda anual e renda semestral.

A expressão geral do valor final duma renda ordinária fraccionada f vezes por ano, vem então dada por:

.

[ 7 ]

FV é o valor final da renda imediata de T anos cujo termo constante A é dividido em f partes.

Exemplo 4

Calcule então o valor final da renda ordinária a 3 anos cujo termo de um milhão de euros foi dividido em duas partes a pagar no fim de cada semestre.

Solução. Suponha que a taxa de juro relevante continua sendo a taxa anual de 4 por cento capitalizada anualmente.

.

FV é o valor final da renda imediata de 3 anos cujo termo constante é dividido em 2 partes. Usando as mesmas transformações algébricas anteriores tem-se:

euros.

O valor final de 3.154.060,48 euros da renda semestral com termos fraccionados é maior do que o valor final de 3.121.600,00 euros da renda anual original. /

O cálculo do valor inicial faz-se da mesma maneira como foi feito antes a partir da expressão geral do correspondente valor final da renda ordinária com termos fraccionados. A expressão geral do valor inicial da renda cujo termo foi fraccionado f vezes por ano, vem dada por:

.

Esta expressão geral pode então ser usada directamente para calcular o valor inicial da renda ordinária de um milhão de euros a 3 anos cujo termo é dividido em duas partes devidas no final de cada seis meses. Substituindo os valores conhecidos, tem-se que :

[ 8 ]

euros.

Como foi antecipado, este valor inicial de 2.800.715,45 euros da renda semestral com termos fraccionados é maior que o valor inicial de 2.775,091,03 euros da renda anual original.

RENDA PERPÉTUA

As rendas analisadas até aqui são temporárias. Uma renda com um número infinito de períodos, diz-se perpétua. O perfil temporal dos pagamentos definidos pelas acções ditas preferenciais corresponde ao perfil duma renda perpétua.2 O valor final duma renda perpétua é obviamente infinito. O cálculo do preço duma renda perpétua é menos trivial: é o valor limite do preço da renda ordinária de t anos cujo termo constante é de A euros a calcular com base na taxa anual r de juro quando o número t de períodos aumenta sem fim.

.

PV é o preço da renda perpétua. O termo constante da renda perpétua é A. r é a taxa anual de desconto pertinente. O valor do limite da expressão entre parêntesis é igual à unidade quando o número t de períodos cresce sem fim.

Exemplo 5

Considere duas rendas perpétuas: a renda perpétua anual cujo termo constante é de 1.000,00 euros, e a renda perpétua semestral cujo termo constante é de 500,00 euros. Qual é o preço das duas rendas com base na mesma taxa de juro de 4 por cento por ano?

Solução. Calcula-se primeiro o valor inicial da renda anual.

euros.

2 Uma acção preferencial (“preferred share”) é um valor mobiliário sem prazo finito tal como as acções que tal como as obrigações paga um cupão a que se chama de dividendo.

[ 9 ]

Calcula-se agora o valor inicial da renda semestral.

euros.

Portanto: o preço da renda anual é igual ao preço da renda cujo termo foi fraccionado, desta vez em duas partes iguais. /

Uma das aplicações mais importantes do cálculo do valor duma renda perpétua tem a ver com a chamada consolidação de dívidas. A consolidação de dívidas é a emissão duma dívida nova com um prazo longo destinada a liquidar e substituir um conjunto de empréstimos com prazo residual mais curto. A consolidação de dívidas públicas tradicionalmente incluía a emissão dum empréstimo com o mais longo dos prazos longos. A primeira dívida consolidada foi o empréstimo perpétuo da Serenissima República de Veneza em 1262, o Ligatio pecuniae com um cupão anual de 5 por cento. A ideia que se tem hoje é que este tipo de endividamento deveria ter retribuído os credores com uma taxa anual de 8 por cento em vez da taxa mais baixa aceite pelas grandes fortunas Venezianas.3 Pode ser interessante fazer algumas contas. Assim, suponha que o valor nominal do empréstimo foi de 1.000,00 ducados e que o termo constante da renda perpétua foi de 50,00 ducados a pagar uma vez por ano. O preço do empréstimo calcula-se de imediato.

ducados.

Isto significa que os Venezianos entregaram 1.000,00 ducados em troca duma renda perpétua que valia 625,00 ducados. A troca financeiramente justa teria sido o empréstimo perpétuo com um cupão anual de 8 por cento, a taxa correspondente a dívidas semelhantes em prazo e em risco. Deste modo, o termo anual da renda perpétua deveria ter sido 80,00 ducados em vez de 50,00 ducados. Outra interpretação económica é que o Ligatio de 1262 foi um confisco sobre as grandes fortunas Venezianas de 375 = 1.000 – 625 ducados por cada mil ducados, ou de 37,5 por cento.

3 Sobre o ligatio Veneziano de 1262, cf. Luciano PEZZOLO. “Bonds and Government Debt in Italian City-States, 1250-1650,” in: William N. Goetzmann and K. Geert Rouwenhorst (eds.). The Origins of Value: The Financial Innovations That Created Modern Capital Markets (New York, New York: 2005) Oxford University Press Inc., pp. 145-163.

[ 10 ]

Sumário

Os cálculos do valor final e do valor inicial duma renda temporária têm aplicações práticas importantes: saber calcular o tempo ou a contribuição regular para alcançar um certo capital, e saber calcular preços. Uma renda perpétua é uma dívida dum devedor que nunca vai querer reembolsar o capital e que se quer ficar pelo pagamento dos juros a que se obrigar.

Conceitos chave

renda, annuity, anualidad, Annuität, annuité, rendita

renda perpétua, perpetuity, renta perpetua, Perpetuität, rente, rendita perpetua

consolidados, consols, fondos consolidados, Konsols, fonds consolidés, debito consolidato

Questões

1. Qual é a diferença entre uma renda simples e uma renda geral?

2. Qual é a diferença entre uma renda antecipada e uma renda postecipada?

3. Qual é a diferença entre uma renda temporária e uma renda perpétua?

4. O que é uma dívida consolidada?

Exercícios

1. Suponha que acabou de nascer a sua neta a quem vai querer oferecer uma apólice destinada a permitir-lhe levantar 5.000,00 euros no dia dos seus 21 anos de idade. Qual é o valor mínimo do prémio deste seguro sabendo que o retorno anual dos investimentos da seguradora é de (a) 2 por cento? (b) 4 por cento? (c) 6 por cento?

2. Suponha que está a constituir uma apólice com o capital de 50.000 euros a vencer na data do início da sua reforma daqui a 40 anos. Qual é o valor mínimo do prémio deste seguro sabendo que o retorno anual dos investimentos da seguradora é de (a) 4 por cento? (b) 8 por cento? (c) 12 por cento?

3. A Sociedade AAA, S.A. cotada em bolsa propõe-se emitir acções preferenciais a pagar um dividendo anual de 10,00 euros indefinidamente no final de cada ano. Qual é o valor de cada acção preferencial da Sociedade AAA, sabendo que o custo anual do capital da sociedade é de (a) 3 por cento? (b) 6 por cento? (c) 9 por cento?

4. Considere a renda perpétua que paga um termo constante e igual a 500,00 euros no final de cada um dos próximos 10 anos, e paga 250,00 euros para sempre no final dos

[ 11 ]

anos seguintes. Calcule o valor inicial desta renda perpétua variável com base numa taxa anual de (a) 21/2 por cento (b) 5 por cento (c) 71/2 por cento.

Problemas

1. Mostre que a expressão geral do preço duma renda perpétua cujos termos constantes são devidos antecipadamente no início de cada período é igual a PV = (1 + r)/r.

2. Calcule a expressão geral do preço duma renda perpétua com termo anual constante A e um prazo de de diferimento de t anos.

N.B. São desde já agradecidas as correcções e as sugestões ou comentários a esta versão ainda preliminar do texto. Muito obrigado.

Versão inicial: 15 de Outubro. 1990.

(c) 2014. Francisco J. Comprido.

[ 12 ]

Anexo

SEQUÊNCIAS E SÉRIES

Uma lista ordenada de objectos matemáticos é uma sequência ou progressão. Uma sequência de números reais é uma aplicação do conjunto N dos números naturais no conjunto R dos números reais. Considere a sequência X de números reais:

€

X := (x1, x2 , x3, , xn ).

Os números reais

€

(xn ) são os termos da sequência. A série

€

S := (s1, s2 , s3, , sk ) gerada a partir dos termos da sequência X de números reais, é definida do seguinte modo:

Os números reais (sk) são as somas parciais da série. Considere agora uma progressão geométrica, uma sequências de números reais de tal modo que a razão de dois termos sucessivos é um valor constante q, a razão comum. Tem-se em geral que:

.

Considere a série geométrica gerada por uma progressão geométrica com a razão comum igual a q.

.

Vamos agora multiplicar ambos os lados desta equação por q e subtrair da equação anterior:

€

sk − q ⋅ sk = q− qk+1 = q ⋅(1− qk ).

Logo:

[ 13 ]

€

(1− q) ⋅ sk = q ⋅(1− qk ).

Ou:

€

sk =q1− q

⋅(1− qk ) = q ⋅1− qk

1− q.

Nas aplicações deste resultado no texto, a razão comum é igual ao inverso do preço do dinheiro q = (1 + r), onde r é a taxa anual de juro. /

[ 14 ]

Figura 16.1 Rendas antecipada e postecipada, a três anos.

Antecipada 1.000,00 1.000,00 1.000,00 Postecipada 1.000,00 1.000,00 1.000,00 Datas 0 1 2 3

Figura 16.2 Renda anual e renda semestral, a três anos.

Semestral 500,00 500,00 500,00 500,00 500,00 500,00 Anual 1.000,00 1.000,00 1.000,00 Datas 0 1 2 3