GESTO DE CUSTOS

1 - GESTO DE CUSTOS

1.1 - Da Contabilidade de Financeira Gesto de Custos

A contabilidade financeira (societria) teve seu desenvolvimento

na Era Mercantilista, nessa poca, como a predominncia era atividade

comercial, a nica preocupao com os custos era verificar quanto se

pagou pela mercadoria (estoque) e conseqentemente qual seria o

valor de venda, que, na maioria das vezes, era calculado

simplesmente aplicando um percentual em cima do valor de

compra.

A equao para se chegar ao custo da mercadoria vendida era muito

simples: estoque + compras estoque final, ou seja:

CMV= Ei + C Ef

At hoje, algumas empresas de pequeno e mdio porte que se dedicam

apenas atividade comercial utilizam-se dessa frmula. muito comum

ouvirmos o termo: fechado para balano, isso quer dizer que a

empresa est apurando o seu saldo de estoque, ou seja, apurando o

estoque final para aplicar a frmula.

Assim se a empresa no final do ano anterior tinha um estoque de

$ 10.000 efetuou compras durante o ano no valor de $ 5.000 e seu

estoque final de $ 8.000 teremos:

CMV = 10.000 + 5.000 8.000

CMV= 7.000

Dessa forma, no Balano Patrimonial constar: Estoque: $ 8.000 e

na Demonstrao do Resultado de Exerccio (DRE) constar: CMV: $

7.000.

Com o incio da Revoluo Industrial (sculo XVIII) a Contabilidade

de Custos foi ganhando maior importncia, pois, a partir da, no

bastava calcular apenas a variao do estoque de um perodo para o

outro, para saber quanto se consumiu de matria-prima na produo de

um determinado bem, pois a fabricao de um produto no envolve apenas

materiais, mas tambm, insumos, mo-de-obra, horas de mquinas e

equipamentos (depreciao) e outros fatores mais. Portanto, foi uma

poca de muito desenvolvimento da Contabilidade de Custos, mas ainda

sendo utilizada apenas para fins de melhor mensurao dos custos com

a finalidade de apurar o resultado do exerccio.

O grande salto aconteceu no sculo XX e mais especialmente nas

trs ultimas dcadas (anos 70 pra c) com a chamada Contabilidade

Gerencial, nesse perodo a Contabilidade de Custos deixou de ser

tratada apenas como suporte para a Contabilidade Financeira e

passou a ser vista com enfoque gerencial.

A crise econmica mundial que se estabeleceu nos ltimos anos, a

necessidade de busca da competitividade, a otimizao dos resultados

como meio de sobrevivncia das empresas, descobrir qual o produto

gera melhor resultado, so alguns dos aspectos que contriburam para

o desenvolvimento dos estudos e anlises dos custos dos

produtos.

Dessa forma, a Contabilidade de Custos que na Era Mercantilista

somente calculava o custo da variao do estoque ganhou maior

importncia com a Revoluo Industrial e nos dias de hoje uma

atividade primordial para as empresas, no s as comerciais e

industriais, mas acima de tudo para as prestadoras de servios onde

nem sempre os processos so bem delimitados como na indstria.

No enfoque gerencial, a Contabilidade de Custos estudada com a

utilizao de termos como: Gesto de Custos, Administrao de Custos,

Custos para Tomada de Decises e outros, ficando o termo

Contabilidade como a parte operacional desse processo.

E nesse contexto, com enfoque na Contabilidade de Custos que

vamos desenvolver nosso trabalho nessa disciplina.

1.2 - TERMINOLOGIAS APLICADAS NA GESTO DE CUSTOS

To importante quanto uma estratgia bem definida de comercializao

e elaborao do preo de venda, so as anlises dos componentes que

afetam os resultados de uma empresa e como estes componentes podem

contribuir para uma tomada de deciso.

Antes de prosseguir vejamos alguns conceitos que se

confundem:

GASTOS: uma expresso mais genrica, significa aquisio de algo,

compra. o sacrifcio financeiro despendido pela empresa na aquisio

de um bem ou servio.

DESEMBOLSO: o pagamento resultante da aquisio de bens ou

servios.

INVESTIMENTO: significa a aquisio de um bem que normalmente

utilizado por longos perodos na produo ou manuteno da atividade da

empresa. medida em que vai sendo utilizado a sua perda econmica vai

sendo considerada como despesa ou custo, como por exemplo, a

depreciao, requisio de material em estoque etc.

PERDA: o bem ou servio consumido de forma anormal e involuntria.

Como exemplos de perdas podemos citar: materiais perdidos em funo

de acidentes, incndios, enchentes, obsolescncia de materiais

etc.

DESPESA: o bem ou servio consumido na obteno de receitas e reas

de apoio. As despesas esto relacionadas com a administrao e a

comercializao.

CUSTOS: a expresso, monetariamente quantificada, da utilizao de

recursos para adquirir ou processar um determinado bem.

CUSTO e DESPESA FIXO: aquele que, em determinado perodo de

tempo, no sofre variaes devido a alterao nos volumes de produo ou

venda. Pode sofrer alteraes em funo do aumento de preos dos seus

elementos, mas no em funo do volume de produo. Exemplo de custos

fixos: aluguel da fbrica, energia eltrica da fbrica, salrio dos

funcionrios etc.

CUSTO e DESPESA VARIVEL: aquele que, em determinado perodo de

tempo, varia de forma diretamente proporcional s alteraes nos

volumes de produo ou venda. Exemplos de custo varivel: matria

prima, comisso, prmio por produo etc.

CUSTO DIRETO: aquele que est diretamente relacionado com o bem

ou servio, que pode ser diretamente apropriado ao produto, exemplo:

salrio dos funcionrios da produo, matria prima etc.

CUSTO INDIRETO: aquele que est relacionado com o bem ou servio,

mas de forma indireta, exemplo: salrio de supervisores, custos com

a manuteno de mquinas, aluguel e energia eltrica da fbrica.

As caractersticas dos custos esto diretamente relacionados entre

si, vejamos as situaes abaixo:

Salrio dos funcionrios do setor de produo:

Custo Fixo e Direto

Aluguel da fbrica:

Custo Fixo e Indireto

Matria-prima:

Custo Varivel e Direto

Insumos de difcil controle:

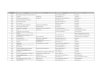

Custo Varivel e Indireto 1.3 Alocao dos Custos Fixos, Critrios

de Rateio

Quando a empresa produz mais de um produto h uma dificuldade

para ser alocar os Custos Indiretos de Fabricao CIF aos produtos,

pois so consumidos pelos produtos de forma indireta sendo muito

difcil, s vezes impossvel, sua mensurao correta. Assim os CIFs so

alocados atravs de rateio, cujos critrios sero definidos pela

empresa, vejamos o exemplo abaixo:

ItemDadosItem utilizado como base para o Critrio de RateioPROD.

APROD. BTOTAL

1Material Direto40.00060.000100.000

2Mo-de-Obra Direta18.00042.000 60.000

Custos Indiretos de Fabricao

3Material Indireto110.000

4Superviso220.000

5Aluguel da fbrica135.000

6Depreciaes118.000

7Transporte de Pessoal146.000

8Energia das Mquinas1210.000

9Energia da fbrica (iluminao)134.000

10Outros CIFs1515.000

Custo Total

Dados de Medio

11Tempo de utilizao das mquinas (horas)70 hs130 hs200 hs

12Potncia das Mquinas1.2008002.000

13rea ocupada (m2)120 m280 m2200 m2

14Qtd. de funcionrios4060100

15Quantidade Produzida4.000

unid.8.000

unid.12.000 unid.

Custo por produto:

Prod. A = _______ = Prod. B = _____ = Ponto para reflexo e

anlise: supondo que a empresa deseja obter um lucro de 10%, assim

ter que vender o Prod. A por aproximadamente $ 25,00, uma vez que o

seu custo unitrio de $22,40. O que dever fazer se os concorrentes

estiverem vendendo por $ 20,00?

Obs: a empresa j opera com sua capacidade mxima e no comporta

reduo em seus custos.

2 - MTODOS DE CUSTEIO

A adoo de um sistema de custos tem que ser muito bem analisado.

Cada empresa tem sua realidade, ou seja: forma de fabricao,

qualidade de seus recursos humanos, culturas internas, necessidade

diferenciada de informaes e outros. Portanto, um mtodo de custeio

que deu certo numa empresa no quer dizer que dar certo em

outra.

Um sistema de custos envolve:

Dessa forma para que haja boas informaes necessrio que haja

qualidade na entrada dos dados, por isso, deve haver muito

comprometimento das pessoas que faro os apontamentos e os inputs.

Estas pessoas devem estar devidamente treinadas e qualificadas para

exercer estas atividades.

Outro ponto relevante determinar o que deve ser controlado, pois

se uma informao no ir contribuir para o processo de tomada de

decises desnecessrio consumir energias no seu controle, uma vez que

no vai gerar benefcios.

Devemos sempre levar em considerao que uma informao deve custar

mais que seu valor econmico.

Trs mtodos de custeio merecem destaque:

Custeio por Absoro

Custeio Varivel (Direto)

Custeio ABC Custeio Baseado em Atividades

2. 1 - CUSTEIO POR ABSORO

Este tipo de custeio o mtodo utilizado na contabilidade

societria e fiscal. Consiste em apropriar os custos do perodo ao

produto, sejam os custos diretos ou indiretos, portanto, todos os

custos com Material Direto (MD), Mo-de-Obra Direta (MOD) e os

Custos Indiretos de Fabricao (CIF) so alocados/rateados aos

produtos produzidos no perodo, independente se foram vendidos ou

no.

No comrcio o custo da mercadoria vendida composto pelo valor

pago pela mercadoria mais frete e seguro. Na indstria e na empresa

de prestao de servios todos os componentes relacionados ao processo

produtivo compem o custo do bem ou servio, como por exemplo:

mo-de-obra, matria-prima, depreciao dos equipamentos utilizados na

produo, aluguel, gua, luz, telefone dos departamentos produtivos,

dentre outros.

No final de cada perodo (ms ou ano) haver alguns produtos que

ainda no estaro acabados, ou seja, estaro em processo de fabricao,

esses produtos so chamados de PRODUTOS EM ELABORAO. Quando os

produtos estiverem prontos para serem vendidos so chamados de

PRODUTOS ACABADOS. Portanto, na conta de Estoques (ativo) temos trs

categorias de Estoque:

em fase de fabricao

Pronto para ser vendido

Quando o produto acabado for vendido, ser baixado da conta

estoque e lanado a custo na Demonstrao do Resultado do Exerccio

DRE.

2.1.1 - Apurao e Contabilizao do CPV

O custo da matria-prima somando aos demais custos diretos e

indiretos chega-se ao custo da produo do perodo que somado com a

diferena dos produtos em elaborao do incio e do fim do perodo

chega-se ao custo da produo acabada. O custo da produo acabada

somando diferena do produto acabado do incio e do fim do perodo

chega-se ao Custo do Produto Vendido CPV.

Esse clculo se dar pela utilizao da frmula:

Custo = Estoque Inicial + Compras (ou entradas) Estoque

Final

A movimentao abaixo demonstra a aplicao da frmula em cada

etapa:

Movimentao$

= Estoque Inicial de Matria-Prima

+ Compras

- Estoque Final de Matria-Prima100

20

(40)

= Custo da Matria-Prima

+ Mo-de-Obra Direta

+ Custos Indiretos de Fabricao CIF80

70

30

= Custo da Produo do Perodo

+ Estoque Inicial de Produtos em elaborao

- Estoque Final de Produtos em elaborao180

60

(20)

= Custo da Produo Acabada

+ Estoque Inicial de Produto Acabado

- Estoque Final de Produto Acabado220

80

(50)

= Custo do Produto Vendido CPV250

2.1.2 - EXEMPLO DE CONTABILIZAO DE CUSTOS INDUSTRIAIS

BALANO CIA INDUSTRIAL

ATIVOPASSIVO

ATIVO CIRCULANTE

Caixa1.000,00

Estoque Matria-Prima100,00PATRIMNIO LQUIDO

Equipamentos200,00Capital1.300,00

TOTAL DO ATIVO1.300,00TOTAL DO PASSIVO1.300,00

Custos no perodo

Utilizao de matria prima

80,00

Mo-de-Obra direta

90,00

Custos Indiretos de fabricao

15,00 (aluguel e taxas deptos. produo)

Depreciao

20,00

Custos da Produo

205,00

Unidades Acabadas

20,00

Unidades em fase de elaborao 0,50 (1 unid. com grau de

acabamento de 50%)

Total de unidades produzidas

20,5

Custo Unitrio:$ 205,00 / 20,5 unid.10,00

Resumo:

- Custo dos Produtos em Elaborao: 0,5 x $10=

5,00

- Produtos Acabados estocados: 20 x $10=

200,00

Custo Total da Produo

205,00

FLUXO DE CAIXA

Saldo Inicial ________Pagamentos

Despesas com Mo-de-Obra ( )

Custos Indiretos de Fabricao ( )

_________________________________________

Total de Desembolsos ( )

Saldo Final ________

BALANO INTERMEDIRIO CIA INDUSTRIAL

ATIVOPASSIVO

ATIVO CIRCULANTE

Caixa________

Estoque Matria-Prima________PATRIMNIO LQUIDO

Estoque de Produto em Elaborao________Capital________

Estoque de Produtos Acabados________

Equipamentos________

Depreciao Acumulada________

TOTAL DO ATIVO________TOTAL DO PASSIVO________

Movimentao Final do Perodo

Unidades vendidas no ms

15

Receita unitria

12,00

Despesas Administrativas

20,00

DEMONSTRATIVO NO FINAL DO PERODO

FLUXO DE CAIXA

Saldo Inicial _______Pagamentos

Despesas Administrativas ( )_

Total de Desembolsos ( )

Recebimentos

Receitas de Vendas _______Total de Recebimentos _______

Saldo Final _______

DEMONSTRAO DO RESULTADO

Receita de Venda: 15 unid. x $ 12,00 =

CPV: 15 unid. X $ 10,00 =

Lucro Bruto

Despesas Administrativas

Resultado Operacional ______( )

_____

( )

_______

BALANO FINAL CIA INDUSTRIAL

ATIVOPASSIVO

ATIVO CIRCULANTE

Caixa________

Estoque Matria-Prima________PATRIMNIO LQUIDO

Estoque de Produto em Elaborao________Capital________

Estoque de Produtos Acabados________Lucro________

Equipamentos________

Depreciao Acumulada________

TOTAL DO ATIVO________TOTAL DO PASSIVO________

2.2 - MTODO DE CUSTEIO VARIVEL (CUSTEIO DIRETO)

Este mtodo tem como caracterstica a separao entre os custos

fixos e os variveis (isto tambm vlido para as despesas). Esta

separao gera bons elementos para tomada de deciso, por isso, que

gerencialmente muitas empresas esto adotando a apresentao do

Demonstrativo de Resultado pelo mtodo de Custeio Varivel, tambm

conhecido como Custeio Direto.

RECEITA LQUIDA

(CUSTO/DESPESA VARIVEL)

_______________________________

MARGEM DE CONTRIBUIO

(CUSTO/DESPESA FIXO)

______________________________

LUCRO OPERACIONAL

A Margem de Contribuio, tambm chamada de Contribuio Marginal

indica quanto que determinado produto est contribuindo para

suportar os custos e despesas fixos e conseqentemente sua influncia

no lucro.

Este mtodo no incorpora os custos fixos aos produtos ou servios,

assim facilita o processo de tomada de deciso, pois o gestor sabe

que o aumento da produo aumentar apenas os custos variveis, desde

que tenha capacidade produtiva.

2.2.1 - Diferena entre o Mtodo de Custeio por Absoro e o Custeio

Varivel

No Custeio por Absoro os custos fixos so alocados/rateados aos

produtos, assim as quantidades produzidas que ainda no foram

vendidas vo para o estoque, conseqentemente estaremos estocando

custos fixos.

ABSORO

RECEITA LQUIDA

(CUSTO FIXO + CUSTO VARIVEL)

LUCRO BRUTO

(DESPESA FIXA + DESP.VARIVEL)

LUCRO OPERACIONAL

No Custeio Varivel ou Direto os custos fixos vo diretamente para

o resultado daquele perodo, portanto somente vo para estoque os

custos variveis.

VARIVEL

RECEITA LQUIDA

(CUSTO + DESPESA VARIVEL)

MARGEM DE CONTRIBUIO

(CUSTO + DESPESA FIXO)

LUCRO OPERACIONAL

2.2.2 - Exemplo-1:

Suponha que uma empresa tenha a seguinte situao de custeio:

R$

Preo Liquido de Venda: 100,00 por unidade

Custo varivel: 60,00 por unidade

Custo Fixo: 25.000 por ms

Despesa fixa:5.000 por ms

Quantidade vendida mensalmente:1.000 unidades

DEMONSTRATIVO DE RESULTADO PELO CUSTEIO POR ABSORO

Receita Lquida1.000 x 100,00 =100.000

Custo Total(1.000 x 60,00) + 25.000 =(85.000)

LUCRO BRUTO15.000

Despesa(5.000)

LUCRO OPERACIONAL

10.000

Alm dessa quantidade j certa de todo ms, esta empresa recebeu

uma encomenda especial de 300 unidades, como h uma ociosidade em

sua produo, no aumentar em nada os custos fixos e as despesas. No

entanto, o cliente colocou como condio que somente pagar $ 75,00

por unidade. Qual deciso deveria ser tomada?

Analisando esta questo pelo mtodo do custeio tradicional

(absoro), provavelmente a empresa chegaria ao seguinte

raciocnio.

Custo varivel1.000 x 60,0060.000,00

Custo Fixo25.000,00

Custo Total85.000,00

Custo por Unidade =Custo Total (85.000,00 = 85,00

Quantidade 1.000

CONCLUSO: se o custo unitrio de $ 85,00 por unidade

provavelmente ela recusar uma proposta de vender a $ 75,00, pois

estaria vendendo abaixo do seu custo. Dessa forma, deixaria de ter

uma receita adicional de $ 22.500 (300 x 75,00).

Voltando a situao demonstrada pelo Custeio por Absoro, vamos

agora analisar pelo mtodo do Custeio Varivel.

Sabendo, portanto, que os custos variveis so $ 60,00 por

unidade, fica fcil o raciocnio. A empresa tem uma proposta de venda

especial a $ 75,00 por unidade, ento conclui-se que ter um ganho de

$ 15,00 por unidade.

Vejamos como fica a Demonstrao de Resultado pelo Custeio

Varivel:

DEMONSTRATIVO DE RESULTADO PELO CUSTEIO VARIVEL (DIRETO)

Vendas NormaisEncomenda EspecialTotal

Receita Lquida

Custo Varivel

Margem de Contribuio

Custo Fixo

Despesa Fixa

Resultado Operacional

Veja portanto, que mesmo tendo aceitado uma encomenda a um preo

25% menor que o preo normal, resultou num resultado final 45%

maior, ou seja, saiu de um lucro de $ 10.000 para $ 14.500.

Verifica-se, ento, que uma Contabilidade de Custos bem

estruturada pode fornecer elementos muito valiosos para tomadas de

decises. No exemplo acima, a empresa poderia ter perdido a

oportunidade de ter um lucro 45% maior, se no tivesse analisado com

este enfoque gerencial.

Dessa forma, observa-se que a Contabilidade pode ser bem

aproveitada dentro de uma organizao, orientando as tomadas de

decises.

A apresentao do Demonstrativo de Resultado nessa forma do

Custeio Direto (Contribuio Marginal), ainda no aceita pela

legislao, portanto de carter apenas gerencial.

2.2.3 - Exemplo 2:

A empresa SEM NEXO apresenta a seguinte produo e venda:

PerodoQuantidadeQuantidadeEstoque Final

ProduzidaVendidaEm Unidades

1 Ano60.00040.00020.000

2 Ano50.00060.00010.000

3 Ano50.00060.0000

Total160.000160.000

Preo de Venda: 75,00 por unidade

Custos Variveis: 30,00 por unidade

Custos Fixos: 2.100.000,00 por ano

DEMONSTRAO DE RESULTADO DO EXERCCIO

Mtodo do Custeio Varivel ou Direto

1 Ano2 Ano3 AnoTotal

Vendas

( - ) Custo Varivel

Marg.Contribuio

( - ) Custo Fixo

Lucro

Estoque Final

Mtodo do Custeio por Absoro

1 Ano2 Ano3 AnoTotal

Vendas

( - ) CPV

Lucro

Estoque Final

Clculo do CPV e do Estoque Final no Custeio por Absoro:

1 AnoClculo$

Custo Varivel30,00 x 60.000 unid. =1.800.000

Custo Fixo2.100.000

Custo total3.900.000

Custo por Unidade3.900.000 / 60.000 unid. = 65,00

CPV65 x 40.000 unid =2.600.000

Estoque Final65 x 20.000 unid. 1.300.000

2 AnoClculo$

Custo Varivel30,000 x 50.000 unid. =1.500.000

Custo Fixo2.100.000

Custo total3.600.000

Custo por Unidade3.600.000 / 50.000 unid. =72,00

Custo Mdio ponderado1.300.000 + 3.600.000 =

70.000 unid.70,00

CPV70 x 60.000 unid. =4.200.000

Estoque Final70 x 10.000 unid. =700.000

3 AnoClculo$

Custo Varivel x unid.=

Custo Fixo

Custo total

Custo por Unidade / unid.=

Custo Mdio ponderado + =

unid

CPV x unid.=

Estoque Finalx 0 unid. =0

2.3 - CUSTEIO ABC

Alm dos Custeios por Absoro e do Varivel h tambm o Custeio ABC -

Activity Based Costing, que traduzindo para o portugus significa

Custeio Baseado em Atividades.

Este Mtodo de Custeio originou-se na dcada de 60 nos Estados

Unidos pela General Eletric, sendo mais difundido na dcada de 80.

No Brasil este sistema ainda se encontra em anlise devido as

dificuldades de implantao.

Vale ressaltar, que no h um mtodo de custeio perfeito, portanto,

este mtodo a mais nova tentativa de aprimorar as formas de apurao

de custos e conseqentemente de resultados.

Tem como objetivo principal a alocao, mais criteriosa, dos

custos indiretos e das despesas (overhead) aos bens ou servios, a

fim de reduzir as distores provocadas pela arbitrariedade do

rateio.

Sua aplicao recomendvel para empresas com as seguintes

caractersticas:

que apresentem Custos Indiretos relevantes em relao aos Custos

Totais, sendo necessrio sua alocao, a fim de determinar com maior

preciso o custo do produto ou servio;

que produzem grande variedade de produtos ou servios no mesmo

ambiente, com quantidades variadas e processos produtivos

diferenciados;

que trabalham com clientela diversificada em termos de volume de

encomendas, de especificaes especiais, de servios adicionais

etc.

2.3.1 - Atividades

"Para as finalidades do Sistema ABC, define-se Atividade como

sendo uma conjugao coordenada de recursos (mo-de-obra, materiais,

tecnologia e ambiente) visando a produo de um determinado bem ou

servio.

Boletim IOB TC/Bal - 36/98

Para Noreen e Garrison (2001, p.225) uma atividade qualquer

evento que provoca o consumo de recursos indiretos. O custo de

execuo dessas atividades apropriado aos produtos que o causam.

2.3-2 - Operacionalizao

Este mtodo consiste em alocar todos os custos indiretos e as

despesas s atividades e em seguida alocar os custos das atividades

aos produtos e servios, conforme esquema demonstrado a seguir. A

forma de alocao dos custos indiretos e das despesas so atravs de

rastreamento.

2.3.3 - Diferena entre rateio e rastreamento: rateio uma forma

arbitrria e subjetiva de alocar os custos indiretos aos produtos e

servios, enquanto o rastreamento procura determinar a verdadeira

relao entre o custo e a atividade atravs dos Direcionadores de

Custos (Cost Drivers).

Estes direcionadores tm a finalidade de determinar a forma de

rastreamento dos custos e sua alocao s Atividades e em seguida aos

Produtos. Os Direcionadores de Custos esto divididos em duas

categorias:

Direcionadores de Recursos: determinam como alocar os custos da

empresa s atividades, uma vez que essas consomem recursos.

Direcionadores de Atividades: determinam como alocar os custos

das atividades aos produtos, uma vez que esses consomem

atividades.

Quando no se consegue estabelecer um direcionador de atividades,

ou seja, no houve uma verdadeira relao entre a atividade e o

produto, os recursos no sero apropriados aos produtos por meio de

rateio, entraro num centro de custo chamado, por exemplo,

ociosidade. Dessa forma, a soma dos resultados dos produtos ser

diferente do resultado global da empresa.

H uma importante diferena entre os Custeios ABC e o Absoro: se

algum produto for retirado de linha, os custos indiretos que

estavam alocados a ele e que no foram eliminados, pelo Custeio por

Absoro, sero transferidos para os produtos remanescentes e pelo

Custeio ABC sero alocados como ociosidade. Essa uma considervel

vantagem do ABC em relao ao Absoro, pois os produtos remanescentes

no sero penalizados pela deciso de se eliminar algum outro

produto.

2.3.4 - Exemplo de determinao dos Direcionadores de

Atividades

DepartamentosAtividades

Direcionadores

Almoxarifado Receber Materiais

Movimentar Materiais

Qtd. de Recebimentos

Qtd. de Requisies

Compras Comprar Materiais

Desenvolver Fornecedores

Qtd. de Pedidos

Qtd. de Fornecedores

Administrativo Dar suporte a operao da empresa

Qtd. de Horas a disposio

2.3.5 Diferenas de Critrios dos Mtodos de

CusteioABSOROABCVARIVEL

Custos Variveis DiretoAlocados diretamente s unidades de

produtos.Alocados diretamente s unidades de produtos.Alocados

diretamente s unidades de produtos.

Custos Variveis IndiretosAlocados s unidades de produtos, por

meio de rateio.Alocados s atividades e posteriormente s unidades de

produtos, por meio de rastreamento.Lanados como custo do perodo, no

so rateados nem alocados s unidades do produto.

Custos FixosAlocados s unidades de produtos, por meio de

rateio.Alocados s atividades e posteriormente s unidades de

produtos, por meio de rastreamento.Lanados como custo do perodo, no

so rateados nem alocados s unidades do produto.

DespesasLanados como despesas do perodoAlocados s atividades e

posteriormente s unidades de produtos, por meio de

rastreamento.Lanados como despesas do perodo.

3 BIBLIOGRAFIAATKINSON, Anthony A. et al. Contabilidade

Gerencial. 1 ed. So Paulo: Atlas, 2003.

BRUNI, Adriano Leal; FAMA, Rubens. Gesto de Custos e Formao de

Preos. 3. ed. So Paulo: Atlas, 2004.

CREPALDI, Slvio Aparecido. Contabilidade Gerencial teoria e

prtica. 3 ed. So Paulo: Atlas, 2004.

IUDCIBUS, Srgio de. Contabilidade Gerencial. 6.ed. So Paulo:

Atlas, 1998.

LEONE, George Sebastio Guerra. Curso de Contabilidade de Custos.

2. ed. So Paulo: Atlas, 2000.MARTINS, Eliseu. Contabilidade de

Custos. 10 ed. So Paulo: Atlas 2003.

4 - EXERCCIOS

EXERCCIO I

Classificar os eventos abaixo em: Gasto, investimento,

desembolso, perda, despesa, custo.

1. Compra vista de matria-prima para estoque.

2. Compra a prazo de equipamentos para o setor

administrativo.

3. Depreciao dos equipamentos comprados para o setor

administrativo.

4. O almoxarifado de uma papelaria foi inundado por uma

enchente

5. Reposio a prazo dos estoques perdidos.

6. Pagamento da compra feita no item 5.

7. Compra vista de uma mquina para a linha de produo

8. Depreciao da mquina comprada no item anterior

9. Requisio de matria-prima para utilizao

10. Aquisio vista de embalagem

11. Salrio no perodo de greve dos funcionrios

12. Salrio dos funcionrios da produo

13. Salrio dos funcionrios administrativos

14. Depreciao do escritrio onde funciona os setores

administrativos

EXERCCIO II

A Empresa Mucuri apresenta a seguinte situao:

Preo de Venda: R$ 105 por unidade

Custo Varivel: R$ 28 por unidade

Quantidade vendida mensalmente: 950 unidadesCusto Fixo: R$

50.000 por anoDespesa Fixa Mensal: 15.000 por anoFazer o

demonstrativo de resultado pelo Custeio por Absoro e Varivel:

EXERCCIO III

A Empresa XYZ apresenta a seguinte situao com relao a seus dois

produtos:

PROD. A PROD. B

Preo de Venda unitrio: 110 155

Custo Varivel unitrio 55 101

Quantidade Vendida: 1.800 1.250

Custo Fixo Mensal: 66.000Despesa Fixa Mensal: 22.000 Fazer o

demonstrativo pelo Mtodo de Custeio Varivel.

EXERCCIO IV

A Empresa Rateio S.A. fabricante de calculadoras e apresenta a

seguinte situao com relao a seus dois produtos:

PROD. A PROD. B

Preo de Venda unitrio: 123 184

Custo Varivel unitrio: 68 106

Quantidade Vendida: 1.690 1.180

Mo de obra indireta da produo: 48.000

Depreciao indireta da produo: 21.000

Despesas Administrativas mensais Fixas: 18.000

Despesas Comerciais Fixas: 5.000

Despesa Varivel: 5 por unidade

Fazer o rateio dos CF e DF com base na quantidade vendida.

Fazer o demonstrativo pelo Mtodo de Custeio por Absoro.EXERCCIO

V

Suponha que uma determinada empresa tenha a seguinte situao de

custeio:

Preo de Venda: R$ 110,00 por unidade,

Custo Varivel: R$ 55,00 por unidade,

Custo Fixo: 25.000 por ms,

Despesa Fixa: 5.000 por ms

Quantidade vendida: 860 unidades.

Despesa Varivel: 4 por unidade

Fazer o demonstrativo de resultado pelo Custeio por Absoro e

Varivel (Direto)

EXERCCIO VI

A Empresa Sem Nome S. A. apresenta a seguinte situao com relao a

seus trs produtos:

PROD. A PROD. B PROD. C

Preo de Venda unitrio: 118 168 131

Custo Varivel unitrio: 46 112 84

Quantidade Vendida: 1.652 1.182 1.020

Custo Fixo Mensal: 104.000

Despesa Fixa Mensal: 30.000

Despesa Varivel: 8 por unidade

Fazer o rateio dos CF e DF com base na quantidade vendida.

Fazer o demonstrativo pelo Custeio por Absoro e Varivel.

EXERCCIO VII

A Empresa Salvador produziu 40.000 aparelhos de som, mas

conseguiu vender apenas 35.000 unidades ao preo de R$ 150 por

unidade. Seus custos e despesas so os seguintes:

Custos Fixos: 800.000 por ano,

Custos Variveis: 90 por unidade,

Despesas Fixas: R$ 350.000 por ano,

Despesas Comerciais: 6 por unidade.

No havia estoques iniciais e todas as unidades foram completadas

no perodo. Determinar o Lucro da empresa pelo custeio por absoro e

custeio varivel (direto).

Calcule tambm o valor do estoque pelos dois mtodos.EXERCCIO

VIII

A Empresa T Chegando a Hora fabricante de celulares, no ano de

2005 ela produziu 28.651 unidades, no entanto s vendeu 25.853

aparelhos ao preo unitrio de R$ 84,00. Seus custos e despesas so o

seguinte:

Mo de obra indireta da produo: R$ 582.000/ano

Custos Variveis: R$ 28,00/unidade

Aluguel da fbrica: R$ 36.000/ano

Despesas Fixas: 180.000 por ano;

Despesas Variveis: 4 por unidade

No havia estoques iniciais e todas as unidades foram completadas

no perodo.

Fazer o demonstrativo pelo mtodo de custeio por absoro e

varivel.

Calcule tambm o valor do estoque pelos dois mtodos.EXERCCIO

IX

A Empresa Porto Seguro apresenta a seguinte situao com relao aos

seus custos e despesas:

Materiais Diretos da produo: R$ 5.000

Mo-de-Obra Direta da produo: R$ 3.000

Aluguel da Fbrica do setor de produo: R$ 1.000

Salrios da Superviso da Administrao: R$ 3.000

Propaganda: R$ 200

Mo-de-Obra Indireta da produo: R$ 5.000

Preo de venda: R$ 45,00 por unidade.Quantidade Vendida: 600

unidades

Fazer o demonstrativo pelo mtodo de Custeio por Absoro e

Varivel:

EXERCCIO X

A Empresa Bahia apresenta a seguinte situao com relao aos seus

custos e despesas:

Materiais Diretos da produo: R$ 8.000

Mo-de-Obra Direta da produo: R$ 4.000

Aluguel da Fbrica do setor de produo: R$ 1.000

Propaganda: R$ 300

Mo-de-Obra Indireta da produo: R$ 6.000

Energia Eltrica da fbrica (parte varivel): R$ 800

Foram produzidas 3 unidades, 2 foram vendidas por 19.500 e uma

foi para estoque.Fazer o demonstrativo pelo mtodo de Custeio por

Absoro e Varivel.Calcule tambm o valor do estoque pelos dois

mtodos.Entrada de dados

Processamento

Informaes

Estoque de

Matria-prima

Estoque de

Produto em

Elaborao

Estoque de

Produto

Acabado

Matria-prima

Produto em Elaborao

Produto Acabado

Custos Indiretos

Despesas (Overhead)

Despesas Financeira

ATIVIDADES

PRODUTOS E/OU SERVIOS

Direcionadores de Atividades

PAGE