Embed Size (px)

Citation preview

CENTAR ZA PODUZETNIŠ

TVO ZAGREB

Vukoti

niviće

va 7,

1000

0 Zag

reb

01-36

98-71

5

0. PRISTUP PLANIRANJU I POSLOVNOM PLANU PODUZETNIKA

0. PRISTUP PLANIRANJU I POSLOVNOM PLANU PODUZETNIKA

0.1. Zašto planirati poslovanje

Planiranje poslovanja organiziran je i logièan odabir bitnih podataka o namjeravanom pot-hvatu, te njihovo ureðenje i analiza s ciljem minimiziranja pogrešaka. Svakako, pogreške se ni-kada ne mogu potpuno izbjeæi, ali mo�ete smanjiti njihov broj. Poslovni je plan vrlo va�an, jerna jednome mjestu sadr�i i istièe sve bitne sastavnice vašeg pothvata.

Poznajete li sastavnice poslovnog plana i razumijete li ih? Koje su sastavnice poslovnogplana najznaèajnije za uspjeh vašeg pothvata? Raspoznajete li, primjerice, razliku izmeðu pro-fitabilnosti i likvidnosti?

Primjer 0.1. Profitabilnost i likvidnost

• Drvotokar ima obrtnièku radionicu. Dugogodišnje iskustvo i brojne kupce s osiguranim pla-smanom. Posluje profitabilno, tj. ukupni prihodi su mu veæi od ukupnih rashoda. Do sada se ni-je susreo s problemom likvidnosti.

• Novim ulaganjem namjerava proširiti djelatnost. Ima vlastita novèana sredstva za financiranjenabave nove opreme. Poveæanje opsega proizvodnje, meðutim, znaèi i poveæanje nabave odre-ðenih vrsta drva. U skladu s dosadašnjim iskustvom poznato mu je da nabavke plaæa u rokovi-ma do 30 dana.

• Da bi zadr�ao svoje sadašnje kupce i osvojio nove, mora ostati konkurentan i prihvatiti dosadaš-nje uvjete plaæanja kupaca. Oni mu sada plaæaju ispostavljene raèune u rokovima do 60 dana.

• Drvotokar zna da æe mu trebati dodatna obrtna sredstva za financiranje nabave drva zbog pove-æanog opsega proizvodnje. Bez dodatnih obrtnih sredstava neæe moæi plaæati dodatne nabavke.

• O tome se brine u svom poslovnom planu. S procjenom o potrebnim dodatnim sredstvima odlaziu banku i zahtjeva odobrenje kredita za obrtne potrebe.

• Premda samo jedna stavka - ulaganje u obrtna sredstva - ipak je sastavnica poslovnog plana.Da tako nije uradio, drvotokar bi se susreo s problemom likvidnosti.

• Ostao bi profitabilan, a postao nelikvidan. U svom poslovnom planu zanemario bi stavku ula-ganja u obrtna sredstva. Unatoè profitabilnom poslovanju, posao bi mu mogao propasti zbognelikvidnosti.

Planiranje je:

• svjesna akcija usmjerena prema racionalnoj uporabi raspolo�ivih resursa• predviðanje buduæih dogaðaja• smanjivanje stupnja rizika, gubitka vremena i sredstava• raspored konkretnih aktivnosti u skladu s uvjetima u okru�enju• temelj prilagodbe tr�išnim, tehnološko-tehnièkim, organizacijskim i financijskim uv-

jetima u poslovanju• mjera za usporedbu uèinkovitosti vlastitoga rada.

U sukladu s reèenim, planiranje mora biti praktièno, a ne deklarativno, s mjerljivim uèin-cima, a ne s obeæanjima. Razvidno za partnere i izvodljivo za poduzetnike.

1

Profitabilnost

Planiranje

Likvidnost

CENTAR ZA PODUZETNIŠ

TVO ZAGREB

Vukoti

niviće

va 7,

1000

0 Zag

reb

01-36

98-71

5

2

0.2. Što je poslovni plan

Poslovni plan je dokument koji sadr�i cjelovito i potanko razraðeno obrazlo�enjeo ulaganjima u posao s ocjenom oèekivanih uèinaka i varijantnih rješenja za riziène situacije,što ih donosi buduæe vrijeme.

U doba masovne uporabe raèunala i realnih moguænosti projekcija buduæih po-slovnih dogaðaja èesto se zaboravlja da je poduzetništvo mnogo starije, te da su i prije postojaliposlovni planovi. Manje detaljni, mo�da nenapisani, ali ipak planovi.

Pod nazivom poslovnog plana ipak se razumijeva pisani dokument s analizom bit-nih èimbenika poslovanja i razvitka, te pokazateljima oèekivane uèinkovitosti. Razlièitog jeopsega i ovisi o razlièitim obilje�jima pothvata. Buduæi da je svaki pothvat osobit, jednoznaènoodreðenje sadr�aja, oblika i opsega poslovnog plana ne postoji. Postoje tek okvirni standardikoji ga èine prepoznatljivim, razumljivim i praktièno prihvatljivim.

Opæa obilje�ja poslovnog plana jesu:

• poslovni je plan va�an dokument koji poma�e uspjehu u poslu• njegova izrada zahtijeva vrijeme i sredstva, ali ih i štedi• poma�e poduzetniku pri potankom analiziranju njegovih ideja• usmjerava izvedbene aktivnosti osobito va�ne za poèetak samostalnog poslovanja• utvrðuje mjerljive uèinke koji su osnovica za potvrdu opravdanosti ulaganja, te

ulo�enih napora vlasnika i mened�era• dokumentira pregovaraèku sposobnost pothvata, tj. privlaèi potencijalne partnere i

omoguæuje br�u realizaciju kreditnih zahtjeva• va�an je ne samo zbog prezentacije partnerima i financijerima veæ i zbog provjere

opravdanosti pothvata sa stajališta poduzetnika.

Poslovni se plan izraðuje zbog potrebe utvrðivanja konkretnih ciljeva. Temelj jeza provjeru i naknadnu promjenu planiranih velièina. On nije sredstvo za iskazivanje vlastitogznanja o pothvatu.

Svaki pothvat, i mali i veliki, zahtijeva izradu poslovnog plana. Pravi poslovniplan razvidno prezentira bitne, i to mjerljive uèinke koji se oèekuju od pothvata. Dobar poslov-ni plan odreðuje aktivnosti izvršitelja, praktièan je, te lako razumljiv i manje struènim ljudima.

Malo je onih koji su pripravni èitati opse�ne poslovne planove, neovisno o tomeje li rijeè o partnerima, bankarima, maned�erima ili dr�avnim agencijama.Vrijednost poslov-nog plana kao pisanog dokumenta mjeri se stupnjem njegove izvodljivosti i realnosti oèekiva-nih uèinaka, a ne opsegom i vanjskim izgledom.

Plan se rabi za brzu i jednostavnu komunikaciju s okru�enjem, partnerima, finan-cijerima i onima koji su ukljuèeni u njegovu izvedbu u realnom gospodarstvenom �ivotu. Nitkoneæe investirati u vaš pothvat ako nemate razraðen poslovni plan. On je temeljna informacija ivaša realna “pregovaraèka sposobnost”. Temelj je provjere vaših poduzetnièkih ideja. Plan nijedeklaracija, veæ provedivi plan aktivnosti i provjereno predviðanje oèekivane uèinkovitosti po-slovnog pothvata, tj. dobiti od ulo�enih sredstava i vremena.

Ako ste odluèili odustati od svojega poslovnog pothvata, odlièno! I to je odluka,jer je avanturizam stran poduzetništvu. Za svoje ulo�eno vrijeme, znanje i novac vjerojatno oè-ekujete neki pozitivni rezultat, primjerice, dobit mjerljivu u novcu. Stoga uvijek razmišljajte oalternativi, o varijantama, o drugim moguænostima. Mo�da vas negdje drugdje èeka neka boljaprilika.

0. PRISTUP PLANIRANJU I POSLOVNOM PLANU PODUZETNIKA

O poslovnomplanu

CENTAR ZA PODUZETNIŠ

TVO ZAGREB

Vukoti

niviće

va 7,

1000

0 Zag

reb

01-36

98-71

5

0.3. Sliènosti i razlièitosti meðu pojmovima - pothvat, poslovni plan,investicijski projekt i investicijska studija

U odnosima s partnerima i financijerima va�na je jasnoæa izrièaja. Ona je tijesnopovezana s kategorijskim sustavom. Uporaba terminologije ponekad zbunjuje. Stoga vam seskreæe pozornost na sliènosti i razlike nekih, u praksi najèešæe rabljenih pojmova.

Pothvat i investicijski projekt imaju obilje�je skupa razlièitih aktivnosti koje suusmjerene prema ostvarenju nekog cilja. Pothvat mo�e imati èistu poslovnu oznaku, primjeri-ce, veæe iskorištenje postojeæeg kapaciteta ili racionalizaciju troškova bez bitnih tr�išnih, teh-nološko-tehnièkih i organizacijskih promjena. Znaèi bez bitno poveæanih novih ulaganja. Inve-sticijski projekt redovito znaèi nova ulaganja, bilo da su poèetna, bilo da su dodatna.

Poslovni plan i investicijska studija su dokumenti koji potanko obrazla�u struktu-ru i tijek izvedbenih aktivnosti. Rabe se kao temelj donošenja poslovnih i investicijskih odluka.

Meðutim, ma koliko je va�no rašèistiti znaèenje pojmova, još je va�nije razumjetinjihov sadr�aj. Praksa je pokazala da se dijelovi sadr�aja u spomenutim dokumentima ispreple-æu. Nerijetko je teško razluèiti poslovni plan od investicijske studije. Razlog je tome u èinjenicišto i jedan i drugi dokument zahtijeva prikupljanje i obradu identiènog skupa podataka i identi-èan metodološki okvir.

Pothvat mo�e biti poslovni i investicijski. Poslovni plan mo�e sadr�avati i èestosadr�i dio koji se odnosi na investiranje. Zato je nepotrebno za taj dio izraðivati i zasebnu inve-sticijsku studiju. U oba se dokumenta vodi briga i o prostornom i o vremenskom horizontu. Teš-ko je, dakle, jednoznaèno normirati pojam, a da se ne poremeti kreacija. U praktiènom se radune cijeni oblik veæ sadr�aj.

Stoga je puno va�nije znati pripremiti i izraditi takve dokumente koji su temeljpraktiène poduzetnièke akcije, ma kakva im imena pridjeljivali. Identièno ishodište glede po-dataka i vrlo slièan metodološki pristup raða isprepletenost sadr�aja. No za praktiène potrebeva�na je i suglasnost, dogovor o pojmovima. Time se smanjuju zabune, skraæuje vrijeme komu-niciranja s partnerima i financijerima, te ubrzava realizacija poduzetnièke ideje. Sadr�aj doku-menta je va�niji od naziva.

Buduæi da je za male i srednje poduzetnike poslovni plan vrlo èesto i plan investi-ranja, ovdje se poduzetnièki pothvat strukturno, analitièki i praktièno razraðuje kao investicij-ski projekt. Naziv dokumenta poslovni plan valja prihvatiti kao dogovor mo�da i zbog popular-nosti rijeèi business plan. Pritom skreæemo pozornost na èinjenicu da poslovne planove izraðu-ju ne samo mali i srednji, poèetnici, nastavljaèi i ponavljaèi, veæ i vrlo veliki gospodarstvenisubjekti, korporacije i poslovni konglomerati.

Uzimajuæi u obzir potrebe razvidnosti i punog razumijevanja u komunikaciji s ok-ru�enjem, te vodeæi brigu o svrsi izrade prepoznatljivog dokumenta za poslovno i razvojnoodluèivanje, rijeè poslovni plan rabi se ovdje da bi oznaèila sljedeæe:

• Poslovni plan je dokument koji sadr�ajno obraðuje manje poduzetnièke pothvate, s projekcija-ma za kraæa razdoblja i manjim iznosima potrebnih sredstava, te razradom informacijske osno-vice pothvata za poduzetnike poèetnike, ali i za one, koji nastavljaju i proširuju svoje postojeæeposlovanje uz uvjete bez dodatnih ulaganja i s njima.

Navedenu definiciju poslovnog plana valja prihvatiti kao dogovor, poštujuæisvrhu i uvjete primjene takvog dokumenta u tr�išnoj komunikaciji s partnerima, financijerima idr�avom. Zato vama predla�emo da svoj “planski dokument” nazovete poslovnim planom.

3

0. PRISTUP PLANIRANJU I POSLOVNOM PLANU PODUZETNIKA

Pothvat

Investicijskiprojekt

Poslovni plan

CENTAR ZA PODUZETNIŠ

TVO ZAGREB

Vukoti

niviće

va 7,

1000

0 Zag

reb

01-36

98-71

5

0.4. Sadr�aj poslovnog plana

Poslovni je plan dokument sa zavidnim sta�om u teoriji i praksi. To znaèi da ne tre-ba otkrivati “toplu vodu”, osobito u uvjetima kada se cijeli svijet u gospodarstvenom i svakomdrugom pogledu oznaèava globalnim selom. Potreban je, dakle, prepoznatljiv sadr�aj u praktiè-nom radu i susretima s domaæim i stranim partnerima. Rijeè je o potrebnom minimumu razvid-nih podataka koji su sadr�ajno usmjereni prema dokumentiranoj provjeri oèekivanih uèinaka,neovisno o izradi, provjeravanju ili donošenju odluke na temelju takvog dokumenta.

Stoga se i naglašava va�nost razumijevanja temeljne strukture sadr�aja, a ne po-sebnosti, koje svaki poslovni plan po naravi ima. Još bi veæa pogreška bila utvrðivati sadr�ajtakvog dokumenta kao “neizbje�ni” propis i normirani obrazac za popunjavanje. Iskustvo po-kazuje da je posljedica “propisivanja” birokratizacija i moguænost izgovora za neuèinkovitost.Tumaèenje propisa mo�e biti i biva varijantno. Pravo je rješenje pribjegavanje temeljnom stan-dardu. Standardu prepoznatljivom i domaæim i stranim partnerima i financijerima, standardukao okviru s moguænošæu kreativnog doprinosa u pripremi i izradi poslovnih planova za dijelo-ve koji imaju specifièna obilje�ja jednog pothvata.

Buduæi da se o poslovnom planu i njegovoj izradi potanko govori u nastavku, ov-dje se navodi samo njegov temeljni sadr�aj èiji su standardni dijelovi:

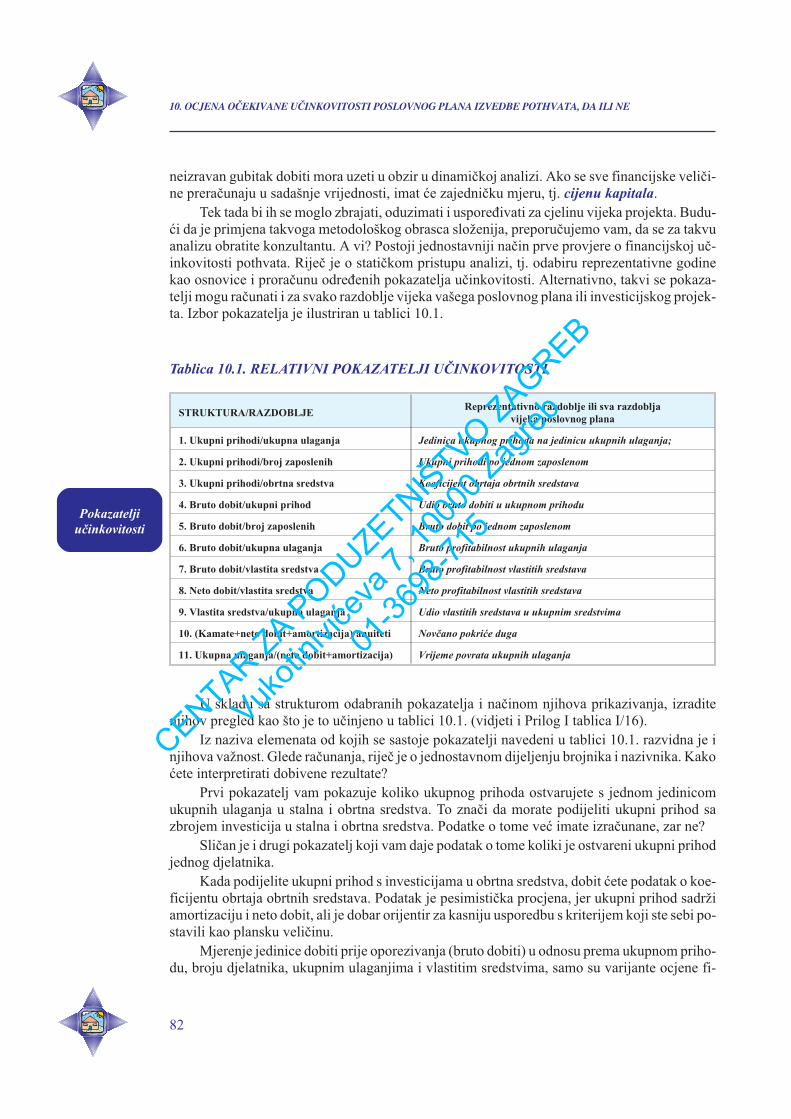

1. SA�ETAK POSLOVNOG PLANA2. INFORMACIJA O PODUZETNIKU - INVESTITORU3. ANALIZA TR�IŠTA4. TEHNOLOŠKO-TEHNIÈKA ANALIZA I ORGANIZACIJA POSLOVANJA5. LOKACIJSKA ANALIZA6. FINANCIJSKA PRIPREMA7. OCJENA UÈINKOVITOSTI I OSJETLJIVOSTI

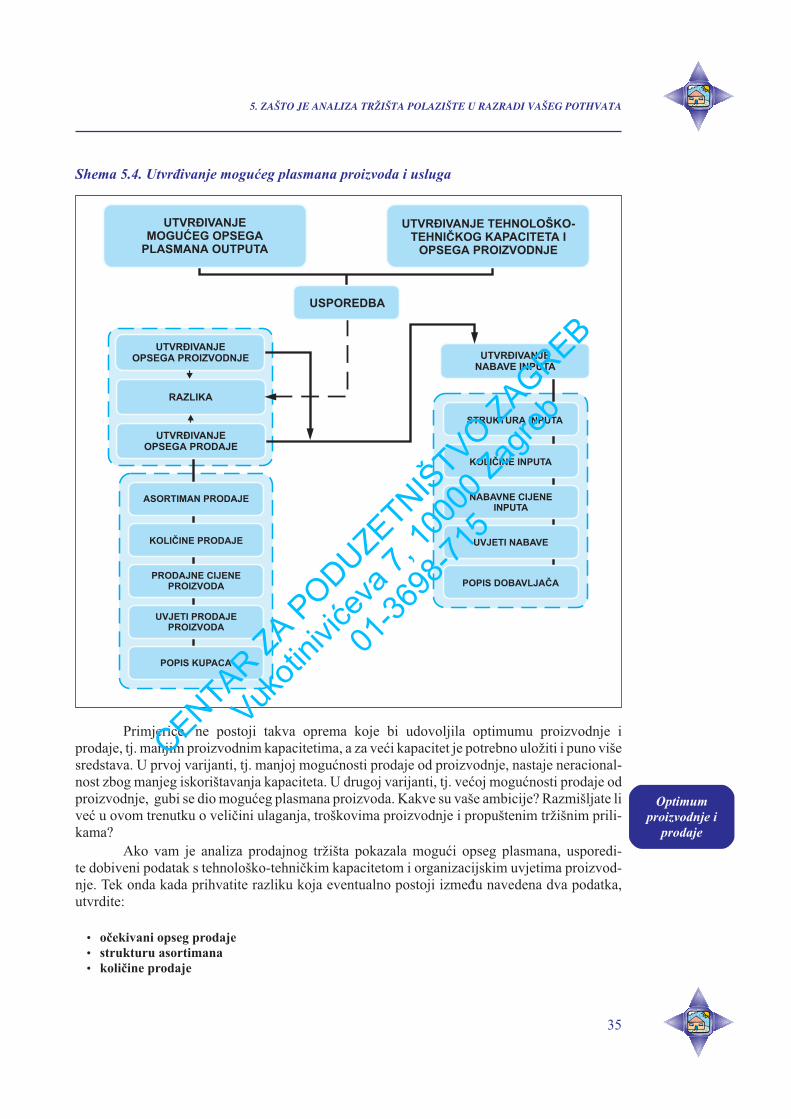

Pretpostavlja se da imate ideju. Poznata vam je tehnološka i lokacijska osnovicavašeg pothvata. Raspola�ete i s prvim procjenama bitnih financijskih velièina. Prema iskustvuposlovni je plan uputno izraðivati najmanje u dva, pa i više koraka.

Ambiciozan po svom sadr�aju, poslovni plan zahtijeva dobru pripremljenost te va-šu informiranost i znanje o pothvatu. To znanje ne mora biti izvedbeno, ali mora biti svakakopoduzetnièko znanje i sposobnost.

Prvi, probni poslovni plan izradite s globalnom procjenom temeljnih fizièkih i fi-nancijskih velièina. S tim u svezi va�no je sljedeæe:

1. objasniti svrhu pothvata2. analizirati moguænosti prodaje proizvoda i usluga3. identificirati glavne kupce i prodajne cijene4. procijeniti ulaganja u graðevinske objekte i opremu5. identificirati glavne dobavljaèe i nabavne cijene;6. procijeniti prihode i troškove7. utvrdite minimalni stupanj iskorištenja kapaciteta.

Ako ste u toj probnoj fazi rada zakljuèili da se isplati izraditi pravi poslovni plan,ulo�ite vrijeme i novac. Izradite poslovni plan sami ili uz pomoæ konzultanta. To nemojte nika-da prepustiti samo konzultantu, jer æe to onda biti njegov, a ne vaš poslovni plan. Uvijek imajte

4

0. PRISTUP PLANIRANJU I POSLOVNOM PLANU PODUZETNIKA

Sadr�ajposlovnog plana

Probniposlovni plan

CENTAR ZA PODUZETNIŠ

TVO ZAGREB

Vukoti

niviće

va 7,

1000

0 Zag

reb

01-36

98-71

5

ulogu subjekta i kreatora, a ne samo financijera specifiènih konzultantskih usluga. Rezultati æebiti puno bolji. Vi æete plan i pripremati i izvoditi. Vi ionako snosite sav rizik.

0.5. Kako napisati poslovni plan

U pisanju poslovnog plana valja slijediti njegovu temeljnu sadr�ajnu strukturu.Pritom je iznimno va�no da se ne robuje formalnom izgledu i naèinu pisanja u završnom tekstudokumenta. Prevelika formalnost i profesionalni rjeènik mogu zamagliti sadr�ajne karakteristi-ke. Isto tako, kruto propisani obrasci i nastojanje na njihovu “jedinstvenom” sadr�aju i naèinuobrade pridonosi birokratizaciji izrade poslovnog plana ili investicijske studije, što pak sman-juje slobodu i kreativnost. Nepotrebno se troši vrijeme i novac. To ne znaèi da sadr�aj poslov-nog plana ili investicijske studije mo�e biti proizvoljan.

Svaki plan mora sadr�avati jednu ideju koja se obrazla�e. Pritom se ustraje na jed-nostavnosti i razvidnosti. Izra�avajte se jednostavnim jezikom. Poezijom se bavite u slobodnovrijeme, a znanstvenim se rjeènikom slu�ite pri pisanju znanstvenih radova. Elementarna znan-ja su prijeko potrebna, ali i ona se mogu prezentirati jednostavno, razumljivo i vama i vašimpartnerima. Ne zaboravite da vi izraðujete plan konkretnih gospodarstvenih aktivnosti. Viobrazla�ete mjerljive fizièke i financijske velièine. Govorite o razdobljima, o graðevinskim ob-jektima, strojevima, kamatama i broju uposlenih. Nema tu tajni. Postoji samo rizik. Zbog njegase i pišu planovi. Što jednostavnije i kraæe, kako bi i rizik bilo lakše procijeniti.

0.6 Namjena ovoga poslovnog plana za poduzetnike

Cjelokupni sadr�aj ovoga poslovnog plana za poduzetnike usmjeren je na sljedeæe:

• objasniti pristup pripremanju i ocjeni poslovnih planova i investicijskih studija za male i srednjepothvate u samostalnom poduzetništvu

• prezentirati i uputiti korisnika na elementarna znanja iz podruèja• usmjeriti male i srednje poduzetnike na samostalni rad pri izradi poslovnih planova i investicij-

skih studija• uputiti male i srednje poduzetnike na suradnju s konzultantima u situacijama kada se to ocijeni

prikladnim• standardizirati izradu dokumenata za ocjenjivanje prihvatljivosti poslovnih planova i investicij-

skih studija malih i srednjih poduzetnika tijekom podnošenja zahtjeva za kreditno financiranje• uzeti u obzir razlièita stajališta sudionika procesa planiranja poslovanja i razvitka, tj. poduzetni-

ka, poslovnih partnera i banaka.

Dobre namjere ne moraju znaèiti i konaèni uspjeh. Isticanje namjene pojašnjenjeje i prednosti i nedostataka svakog naputka, pa i ovoga poslovnog plana za poduzetnike. Lakšeje drugima dijeliti savjete nego sebi samome. Lakše je druge uèiti, nego sam raditi. Realna upo-raba i praktièna provjera poslovnog plana za poduzetnike jedina je mjera njegove vrijednosti.

Stoga vam preporuèujemo da kritièki prihvatite ono što vam se nudi. Vi i vaš prak-tièan rad jedino mogu opravdati dobre namjere i oèekivanu uporabnu vrijednost poslovnog pla-na za poduzetnike. Sve inaèe ostaje samo na tumaèenju stvarnosti. Budite strpljivi i uporni. Po-kušajte! Sadr�aj ovog poslovnog plana za poduzetnike mo�e vam pritom pomoæi.

5

0. PRISTUP PLANIRANJU I POSLOVNOM PLANU PODUZETNIKA

Namjena plana

CENTAR ZA PODUZETNIŠ

TVO ZAGREB

Vukoti

niviće

va 7,

1000

0 Zag

reb

01-36

98-71

5

6

0.7. Kako je strukturiran sadr�aj poslovnog plana za poduzetnike

U skladu s namjenom i prihvaæanjem realnih oèekivanja tijekom uporabe poslov-nog plana za poduzetnike, naglašava se njegova temeljna podjela na ove dijelove:

1. vodiè za izradu poslovnog plana i investicijske studije2. obrasci za upis i obradu podataka3. upitnici za samoprovjeru moguænosti i sposobnosti4. praktièni primjeri5. softver.

Vodiè je kombinacija konceptualnih pojašnjenja i praktiènih uputa. Strukturiran jetako da vam pojasni temeljna obilje�ja poduzetništva, te vas uputi u praktiènu izradu dokumenataza provjeru vaše poduzetnièke namjere, a da se pritom izbjegne nekritièko nastojanje na formal-nom sadr�aju. Naglasak je na razjašnjavanju bitnih sastavnica poslovnog plana i investicijskogprojekta.

Dio vodièa dakle ima karakteristike konceptualnih pojašnjenja. Usmjerenje naprimjenu znanja, meðutim, zahtijeva ilustraciju izrade pojedinih dijelova poslovnog plana i inve-sticijske studije. Zato je u sadr�aj vodièa ugraðen primjer iz prakse. Primjer se postupno razvijatijekom izlaganja pojedinih dijelova sadr�aja u vodièu, cjelovit je i ilustrira praktiène raèunskepostupke s provjerljivim odnosima fizièkih i financijskih velièina. Vodièu je pridru�eno i kazalobitnih pojmova, kako biste se mogli njime lakše koristiti i bolje razumjeti rabljenu terminologiju.

U drugom dijelu poslovnog plana naveden je skup standardiziranih obrazaca. Oniolakšavaju razumijevanje sadr�ajne i raèunske logike pri izradi poslovnog plana i investicijskestudije. Obrasci su ilustracija naèina preglednog prikazivanja i ureðivanja podataka u spomenu-tim dokumentima. Pritom se još jednom naglašava, ne shvaæajte ih kao zakonski sankcionirane“formulare” koji se jednostavno popunjavaju potrebnim podacima. Više ih uzimajte kao prepoz-natljivi standard, koji olakšava komunikaciju s partnerima. O vašoj konkretnoj prilici ovisi i prak-tièna primjena obrazaca tijekom izrade poslovnih planova i investicijskih studija. Obrasci su dak-le preporuka, a ne obveza.

Treæi dio poslovnog plana nudi vam dva zanimljiva upitnika kao pomoæ za samo-provjeru vaših osobnih poslovnih i razvojnih moguænosti i sposobnosti. Kao i mnogi takvi slièniupitnici, neæe vam dati nerizièan odgovor. No kada ih primijenite i na temelju bodovanja sebeprovjerite, dobit æete prvu informaciju koja nije za odbaciti. Mo�da vas ona ohrabri, a mo�da vasupozori? Tome su upitnici i namijenjeni. Da pomognu, a ne da daju odgovore koji se prihvaæajubez priziva. Ionako u poduzetništvu vi odluèujete. Zato se i nazivate poduzetnikom.

Primjenjljivost poslovnog plana poduzetnika osobito je naglašena u èetvrtom dijelukoji sadr�i 4 praktièna primjera iz prakse (pekar, uzgoj ovaca, internistièka ambulanta i ronilaèkibrod). To je skup izraðenih poslovnih planova (investicijskih studija) iz razlièitih djelatnosti. Onisu izravna primjena metodoloških i raèunskih postupaka, tj. odreðeni dokaz da je to zaista i mo-guæe uz praktiènu ilustraciju - kako. Preporuka je: svoju im pozornost posvetite tek onda kadabudete dobro svladali materiju iz vodièa za izradu poslovnog plana. Svaka od “isprièanih prièa”bit æe vam tada mnogo razvidnija, a prije toga provjereno i prikupljeno znanje dodatno potvrðeno.

Peti dio poslovnog plana poduzetnika je softver za izradu poslovnog plana i inve-sticijske studije. On vam omoguæuje besplatnu igru s razlièitim varijantama vašeg pothvata,bolju informiranost o pothvatu uz razlièite pretpostavke tr�išnih, tehnoloških, organizacijskih i

Softver

0. PRISTUP PLANIRANJU I POSLOVNOM PLANU PODUZETNIKA

Vodiè

Obrasci

Upitnici

Primjeri

CENTAR ZA PODUZETNIŠ

TVO ZAGREB

Vukoti

niviće

va 7,

1000

0 Zag

reb

01-36

98-71

5

financijskih prilika, daje vam veæu sigurnost pri odluèivanju. Vjerojatno æe vas i zabaviti, autrošeno vrijeme višestruko vratiti boljim, detaljnijim i sigurnijim stavom o vašem pothvatu.

Navedeni sadr�aj poslovnog plana poduzetnika usklaðen je s namjerom Ministar-stva gospodarstva Republike Hrvatske da vodi aktivnu politiku poticanja razvitka malog i sred-njeg poduzetništva.

Uzimajuæi u obzir konkretne prilike, ovim se poslovnim planom poduzetnika na-stoji usvojiti praktièna znanja i njihove primjene te izraditi standardizirane dokumente zauèinkovitu komunikaciju izmeðu poduzetnika i financijera. Pritom se istièu rijeèi dobro-voljnost i preporuka, a ne zakonski nametnuta obveza.

Prihvaæanje ili neprihvaæanje svakako ovisi o poduzetniku i o onome tko izraðujeposlovni plan ili investicijsku studiju. Istièe se autoritet znanja, njegove primjenjljivosti i prak-tiènosti. Praksa æe to potvrditi ili opovrgnuti, promijeniti i poboljšati.

Prvi je korak uraðen. Na redu je provjera preporuka i uputa. Radom svakako.Stoga uèinite napor i pokušajte.

0.8. Kako valja rabiti poslovni plan za poduzetnike

Poslovni plan za poduzetnike osobita je knjiga. Po èemu? Usmjerena je na po-duku i praktiènu primjenu odreðenog znanja. Nitko vam ne brani uporabu te knjige onako kakovama odgovara i kako ga Vi prihvaæate. Poslovni plan poduzetnika je i ureðen tako da se ne mo-ra èitati ni studirati od poèetka. To je vaš slobodni izbor. No skreæemo vam pozornost na to, dauèinkovita uporaba poslovnog plana poduzetnika ovisi o razini vašeg predznanja.

Veæe predznanje obraðene problematike u poslovnom planu poduzetnika omogu-æuje vam br�e razumijevanje napisanog te izravan prijelaz na uporabu programske podrške -softvera. No i u takvim vam se prilikama preporuèuje da pri uporabi te knjige dobro razmislite isami sebi odgovorite na jednostavno pitanje: Prepoznajete li napisano, ili to što je napisano veæznate? Razlika je velika izmeðu toga dvoga. Osim toga, mo�da vas neki od dijelova dodatnoponuka i omoguæi nove spoznaje o napisanoj problematici poslovnog i razvojnog planiranja.

Slabije predznanje prisilit æe vas na postupnije ovladavanje problematikom i nadodatnu vje�bu na temelju praktiènih primjera. Uèinite napor i postupno ovladajte za vas no-vim znanjima. Ne �urite odmah na obrasce ili uporabu programske podrške. Proèitajte i onajdio koji vam se mo�da uèini kao samo teoretski okvir. Konceptualno razumijevanje olakšat æevam praktiènu primjenu. S tim u svezi osobito je va�no pravilno razumjeti sadr�aj te poruke ipraktiène naputke o izradi poslovnog plana ili investicijske studije. Sami prosudite koji su tonajva�niji dijelovi bez kojih i vaš poslovni plan ili investicijska studija nisu cjeloviti. Ne zabo-ravite da poslovni plan ili investicijsku studiju izraðujete najprije zbog sebe, a tek onda zbogpartnera i financijera kojima æete ih predstaviti.

Izrièito se naglašava da ovdje nije rijeè o zakonski sankcioniranom postupkupripremanja poslovnih planova ili investicijskih studija. Posebnost svakoga poslovnog pla-na ili investicijske studije ne mo�e se uoblièiti u potpuno jednake oblike koje valja ispunitikao najobiènije obrasce. Poslovni planovi i investicijske studije su dokumenti koji nastajuna temelju promišljanja. To nisu skupine obrazaca za prijavu na natjeèaj. Oni su promišlje-no obrazlo�enje osobite poduzetnièke akcije. Stoga je u poslovnom planu poduzetnika rijeèo uvrije�enom standardu, prepoznatljivom, uporabljivom i prihvatljivom razlièitim kori-snicima, neovisno o tome, jesu li to potencijalni partneri, banke ili dr�avne institucije, do-maæi ili strani subjekti.

7

0. PRISTUP PLANIRANJU I POSLOVNOM PLANU PODUZETNIKA

Prepoznati i znati

CENTAR ZA PODUZETNIŠ

TVO ZAGREB

Vukoti

niviće

va 7,

1000

0 Zag

reb

01-36

98-71

5

Konzultant

0. PRISTUP PLANIRANJU I POSLOVNOM PLANU PODUZETNIKA

Premda se u ovom poslovnom planu poduzetnika nude na uporabu standardizira-ni obrasci, rabite ih kao usmjerenje, pomoæ i olakšanje tijekom pripremanja i izrade poslovnihplanova i investicijskih studija. Mo�da æete i vi sami u njima nešto promijeniti, dodati ili oduze-ti. Mnogo toga ovisi o obilje�jima vašeg pothvata koji obraðujete.

Uzimajuæi u obzir konkretne prilike, primjerice, vi mo�ete ocijeniti preambicioz-nim analizu po mjesecima poslovnog plana, ali takav analitièki pristup mo�ete u nekim drugimprilikama ocijeniti iznimno va�nim. Situacija s potpunim samofinanciranjem razlièita je, prim-jerice, od situacije u kojoj se predviða kombinacija vlastitih i tuðih izvora financiranja. Svedakle ovisi o konkretnim obilje�jima vašeg pothvata. Budite kreator, a ne samo formalni izvo-ðaè radova. Brinite se samo o tome da sve bitne sastavnice vašeg poslovnog plana ili investicij-ske studije budu obuhvaæene u dokumentu. Koje su to sastavnice, objašnjeno je u vodièu.

Još rijeè dvije o uporabi poslovnog plana za poduzetnike. Kada niste sigurni u neš-to što dr�ite va�nim, obratite se za pomoæ konzultantu.

Neskloni pisanju, zatra�ite konzultantovu uslugu. Ta usluga košta. Ako je kvalitet-na, isplati se. Što više vi uradite sami, konzultant æe trebati manje vremena i novca. Ponekad jekonzultant neizbje�an. Nastojte da bude svrsishodno iskorišten. On odlazi, a vi ostajete.

Još jednom naglašavamo temeljni naèelni stav: ne oslanjajte se samo i iskljuèivona konzultante, jer æe to biti onda njihov pothvat, a ne vaš. Kvalitetnu konzultantsku usluguvrijedi platiti, ali vas konzultant ne mo�e zamijeniti kao poduzetnika. Poduzetnièki rizik je vaš.Stoga budite u pothvatu od poèetka do kraja. Izradite poslovni plan ili investicijsku studiju samiili s konzultantom. Nazoèni pri izradi, lakše æete i uèinkovitije ostvariti planirano.

8

0.9. Kako i zašto koristiti software

Posebni dio ove knjige je korisnièki software pod nazivom “Poslovni plan poduzetnika”(skraæeno PPP), verzija 1,0. Nalazi se na CD-mediju. Jednostavan je i mo�e se aktivno rabiti selementarnim poznavanjem rada s raèunalima.

Pa�ljivo proèitajte upute o naèinu instaliranja Softvera na vaše raèunalo. Softver se dr�i sa-stavnim dijelom knjige. Izraðen je na tragu suvremenih stremljenja i opremanja knjiga sliènihobilje�ja, i meðu prvima se u hrvatskoj praksi pojavljuje kao sustavnica takve struène literature.

Buduæi da je sastavni dio Softvera i pojašnjenje naèina njegove uporabe, ovdje se navodesamo njegove temeljne sastavnice. Softver ima temeljni izbornik s ovim opcijama:

w Unosw Izvještajiw Pomoæ

Izbor opcije Unos znaèi da �elite unositi podatke o novom planu/projektu ili mijenjati iobnavljati podatke u veæ upisanom planu/projektu. Unos podataka ima sljedeæu strukturu po-dizbornika:

Temeljni parametriProizvodni programDirektni troškovi

CENTAR ZA PODUZETNIŠ

TVO ZAGREB

Vukoti

niviće

va 7,

1000

0 Zag

reb

01-36

98-71

5

1. VI I VAŠ POTHVAT

1. VI I VAŠ POTHVAT

U daljnjem tekstu navode se temeljne odrednice vašega poèetnièkog poduzetniš-tva. Pritom je osobito naglašeno vlastito preispitivanje o razlozima, pretpostavkama i uvjetimauspješne izvedbe vašega prvog pothvata. Sa�et u izrièaju, tekst je usredotoèen na niz pitanja ko-ja sebi postavljate i na koja odgovarate. Nakon toga donosite pozitivnu ili negativnu odluku. Inegativna odluka je odluka, ponekad vrijednija od pozitivne. Rijeè je, naime, o odluci na temel-ju koje slijedi izvedba ili odustajanje. Mo�da vam vlastito preispitivanje neæe biti dostatno. Po-tra�ite konzultanta. Provjerite sami sebe. Smanjit æete moguæe negativne uèinke. Jeste li neštopropustili? Ako niste, ili mislite da niste, krenite s izvedbenim aktivnostima. U svakom pogleduprivlaèi vas oèekivani uspjeh. Da, uspjeh je samo vaš, ali i rizik kao neizbje�na sastavnica po-duzetnièkog pothvata. Ako ste spremni, dobro došli na tr�išnu utakmicu!

1.1. Koji su moguæi razlozi vaše poduzetnièke odluke

Razmišljate o poduzetništvu? Odluèujete se za njega? Zašto? Provjerite da li te-meljite svoju odluku na jednom od navedenih razloga ili na više njih:

1. Nezadovoljni ste sadašnjim poslom2. Nezaposleni ste3. Bez prihoda ste4. Posjedujete neku realnu imovinu, novac, koji se nadate profitabilno iskoristiti5. Uoèili ste pozitivne primjere poèetnièkog poduzetništva u okru�enju6. Nagovorili su vas prijatelji7. Netko vam je ponudio priliku8. Èuli ste da postoje povoljni krediti za poduzetnike poèetnike9. Jednostavno �elite biti sam svoj gospodar u poslu koji samostalno vodite i sa-

mostalno odluèujete o njemu10. Veæ imate tvrtku, ali namjeravate poveæati opseg poslovanja ili promijeniti

djelatnost.

Odmjerite odgovore na postavljena pitanja o razlozima vaše zainteresiranosti zapoduzetništvom. Svaki odgovor na jedno od pitanja posljedica je odreðenih okolnosti, ali krije izamku pojednostavljenog usmjerenja, tj. poduzetništva kao jedinog rješenja. Mo�da odgovornije u poduzetništvu, uspijete li naæi novi posao kod nekoga drugog s kojim bi bili zadovoljni ilimalo prièekati da se uopæe zaposlite. Nemate li nikakvih prihoda, kako æete uopæe zapoèeti svojvlastiti posao? Je li vam dovoljan nagovor vaših prijatelja ili upitna ponuda nekoga drugog? Po-voljni krediti ne znaèe ništa ako nemate vlastitu ideju, pa ni poticaj koji ste dobili analizirajuæipozitivne primjere iz Vašeg okru�enja.

11

Razlozi zapoduzetništvo

CENTAR ZA PODUZETNIŠ

TVO ZAGREB

Vukoti

niviće

va 7,

1000

0 Zag

reb

01-36

98-71

5

1.2. Što je poduzetništvo

Upravo reèeno, nije obeshrabrivanje, veæ neizravno upozoravanje na slo�enostprilika koje Vas oèekuju u namjeri da postanete poduzetnik. Zadovoljavanje odreðenih kriteri-ja, utvrðenih pravila ponašanja u okru�enju i realne spremnosti na rizike opæe su pretpostavkeza bilo kakav poèetak i razmišljanja o poduzetništvu. Rijeè je, dakako, o nekim karakteristika-ma poduzetništva, koje valja poznavati, razumjeti i s punom odgovornošæu prihvatiti.

ŠTO JE PODUZETNIŠTVO?

Poduzetništvo je izazov. Prilika za provjeru vlastitih sposobnosti. Poduzetništvo je pu-ni nadzor nad rezultatima vlastita rada. Poduzetništvo je vlastita sloboda, materijalna iduhovna. Poduzetništvo je dokaz nazoènosti u okru�enju i isticanje izvanprosjeènosti. Nopoduzetništvo se ne dogaða samo za sebe i samo po sebi. Ostvaruje se i izvodi u zadanimuvjetima, prema utvrðenim pravilima, u susretu s drugima. Mjesto takvih susreta realne,�ivotne provjere je tr�ište. Stoga se poduzetništvo i mo�e nazvati provjerom vlastite uèin-kovitosti od samostalnog nastupa na tr�ištu

Tr�ište je otvoreno igralište veæ puno aktivnih igraèa. Stalno se popunjava novima.Oni dolaze, hoæe i nastoje odigrati ono najbolje što znaju ili tek misle da znaju. Vi ste je-dan iz armije novih. Ukljuèite se slobodno u igru, ali ne zaboravite, pravila su odreðena.

Dakako, nije rijeè o zabavnoj igri, veæ napornoj, tr�išnoj utakmici. Osvojiti prvu na-gradu, pobijediti, cilj je svakog igraèa. I vi to namjeravate. Neki su zadovoljni i utješnomnagradom. Jeste li i vi na to spremni? Neki, jednostavno, odustanu, a neki hrabro poku-šavaju nastupiti nekoliko puta. Nema jamstva za vaše prethodno svrstavanje u jednu odtriju skupina. Tr�ište æe vas o tome izvijestiti tek naknadno.

Svaki nastup na tr�išnoj utakmici ispunjen je nadom u pozitivni rezultat, pobjedu. I viimate pravo na to. Izostane li pobjeda, slijedi poraz. Neriješenih rezultata nema. Utvrditipojam pobjede i poraza, meðutim, nije tako jednostavno. Mo�da je ostvarenje profitapobjeda? A koliki profit znaèi pobjedu? U kojem razdoblju i s koliko ulo�enih sredstava?Financijski izra�eni gubitak je ipak poraz, osobito kada je izvjestan i u buduæim razdob-ljima. Pogrešno je, meðutim, razmišljati, da je na taj naèin utvrðeni poraz konaèno raz-rješenje. Iz poraza se mo�e puno nauèiti. Iskustvo je potvrdilo, naime, da oni koji se nepojavljuju prvi put, veæ drugi, treæi, ili peti put kao novi poduzetnici, imaju veæu vjerojat-nost uspjeha. Da bi se smanjila tegoba višekratnog pokušaja, potrebno je dobro se pripre-miti prije svakog pothvata. Uradite to i vi!

1.3. Jeste li pripravni za svoj prvi pothvat

Pitanje je jednostavno, ali opæenito. Odgovor nije. U tome je niz skrivenih potpi-tanja na koja vi sami sebi morate odgovoriti prije nego što se upustite u rizike samostalnog po-duzetništva. Rijeè je o vašim objektivnim moguænostima i sposobnostima da prihvatite rizike,te da s razumijevanjem utvrdite prednosti i nedostatke poduzetništva. I jedno i drugo su njegovesastavnice.

Imate ideju i razmislili ste o razlozima ulaska u svoj pothvat. Prije njegove razra-de, razmislite, primjerice, o sljedeæem:

12

1. VI I VAŠ POTHVAT

Poduzetništvo

CENTAR ZA PODUZETNIŠ

TVO ZAGREB

Vukoti

niviće

va 7,

1000

0 Zag

reb

01-36

98-71

5

1. Koja je razina vaše opæe i posebne naobrazbe?2. Jeste li sigurni u svoje znanje o proizvodu/usluzi kao sto�ernom elementu vašeg

pothvata?3. Što znate o tr�ištu i konkurenciji za vaš proizvod/ uslugu, njegovim kupcima i do-

bavljaèima?4. Posjedujete li potrebna tehnološko-tehnièka znanja za pothvat koji planirate?5. Poznajete li osnove obraèunskog sustava?6. U kojoj mjeri poznajete zakonske propise koji odreðuju okvire vašeg pothvata?7. Kakve su vaše organizacijske sposobnosti i jeste li ih bilo kada isprobali u gospo-

darstvenom �ivotu?8. Jeste li skloni riziku, bje�ite li od njega ili ga prihvaæate kao mjerljivu sastavnicu

svoga pothvata?9. Èini li vam se analiza objektivnih uvjeta i èimbenika u vašem pothvatu nepo-

trebnim trošenjem vremena i novca?10. Jeste li skloniji optimistièki usmjerenom emotivnom oèekivanju da “na kraju sve

æe biti dobro”?11. Jeste li pripravni objektivno provjeravati vlastitu poduzetnièku uèinkovitost tijekom

izvedbe svog pothvata?12. Mo�ete li bez osobitih stresova priznati vlastite pogreške, prihvatiti ih kao popratnu

pojavu, ispraviti ih i nastaviti dalje?13. Imate li dovoljno optimizma i vjere suoèiti se s nepredviðenim i nepredvidivim, ali

uz ulo�eni trud, savladivim problemima?14. Vidite li cilj vašeg pothvata samo u novcu ili ga dr�ite korisnim sredstvom i do-

kazom vaše uèinkovitosti?15. Jeste li skloni razmišljati unaprijed i planirati svoje aktivnosti kako biste ih lakše

proveli u djelo ili vjerujete svom instinktu?

Niz potpitanja vama je tek usmjerenje na objektivno propitivanje vlastite priprav-nosti za samostalnu poduzetnièku akciju. Ne namjeravamo objektivizirati vaše psihofizièkesposobnosti i odgovoriti vam potvrdno ili nijeèno - da ili ne. Nije rijeè o nekom osobitom testu sbodovanjem. Vaši odgovori bit æe dostatni za prvu samoanalizu. U svijetu poduzetništva, kojivas oèekuje, bit æe malo emocija. Ponekad, pa i èesto bit æe i emotivnih stresova. Odgovori napostavljena pitanja moraju vam pomoæi smanjiti neugodna iznenaðenja.

Ulazak u poduzetništvo zahtijeva visoku razinu objektivnosti prema sebi samo-me. Prva mjera vaše sposobnosti je opæa i posebna naobrazba koju posjedujete. Osobito o tr�iš-tu, tehnološko-tehnièkim uvjetima, ekonomsko-financijskim elementima, zakonskim propisi-ma i organizaciji. Nije dovoljno imati sredstva, primjerice, novac. Ako vi ne znate i ne mo�ete,jer nemate struènih znanja, netko æe drugi morati odraditi va�ne tehnièke, financijske i organi-zacijske poslove pri izvedbi pothvata. To košta. Razmislite! Isplati li se za svaki dio potrebnogposla platiti konzultanta ili se potruditi i sam obaviti odreðene poslove. Ionako morate ovladatimnogim znanjima. Inaèe od vašega stvarnog poduzetništva neæe biti ništa. Izgubit æete mnogeprednosti koje ono nosi. Ostat æete samo financijer, a kreaciju æete ostaviti drugima. A poduzet-ništvo u svom temelju jest upravo kreacija.

Postavljena pitanja sadr�e neizravnu poruku. Vaša se pripravnost mjeri vašom spo-sobnošæu prihvaæanja rizika s mjerom i odgovornošæu. Od vas se tra�i optimizam i pregalaštvo,ali bez emotivnog podcjenjivanja objektivnih èimbenika. Predla�emo vam planski pristup pro-blemima u poduzetništvu i stalnu provjeru vlastite uèinkovitosti u tome.

13

1. VI I VAŠ POTHVAT

Nije lako bitipoduzetnik

CENTAR ZA PODUZETNIŠ

TVO ZAGREB

Vukoti

niviće

va 7,

1000

0 Zag

reb

01-36

98-71

5

Optereæenost novcem kao jedinim ciljem poduzetništva potrebno je smanjiti namjeru dokaza o uèinkovitosti. Jednom je reèeno da se “meðu gospodom razgovara samo o po-slu, a novac se podrazumijeva”. Briga oko novca treba biti dakle briga oko uèinkovitosti vašegpothvata. Novac jest i ostaje samo “korisno sredstvo” za nova dokazivanja u novim pothvati-ma.

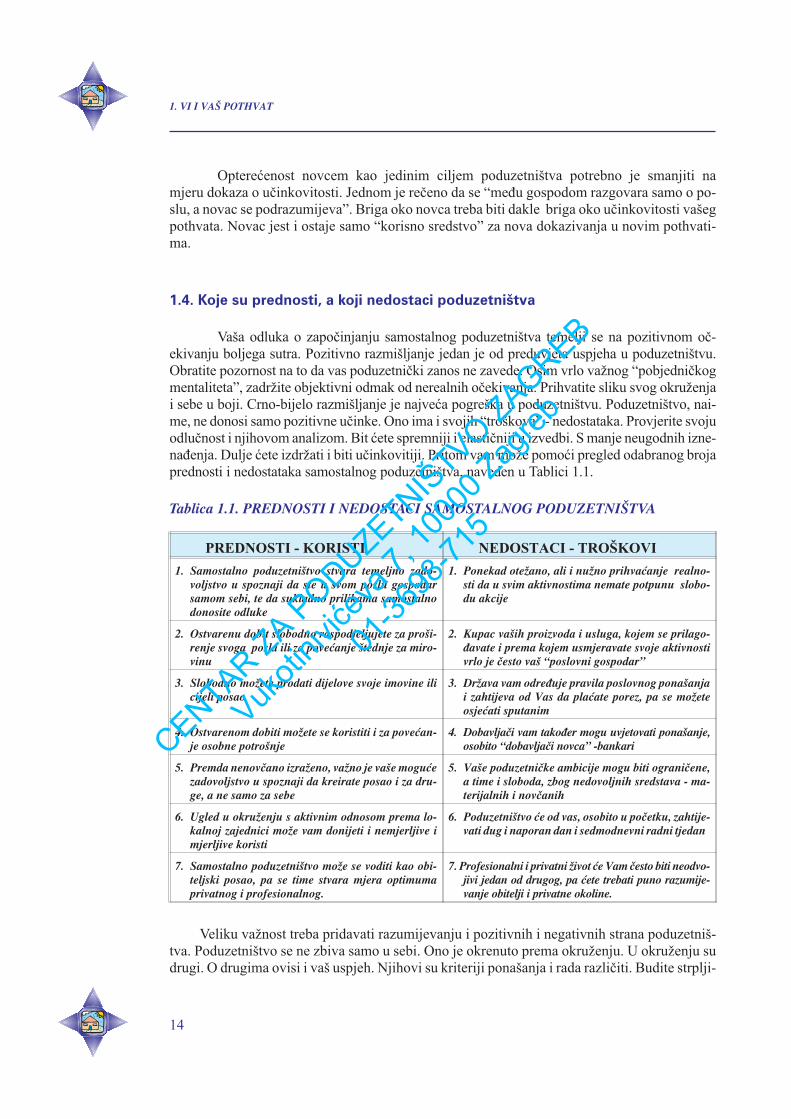

1.4. Koje su prednosti, a koji nedostaci poduzetništva

Vaša odluka o zapoèinjanju samostalnog poduzetništva temelji se na pozitivnom oè-ekivanju boljega sutra. Pozitivno razmišljanje jedan je od preduvjeta uspjeha u poduzetništvu.Obratite pozornost na to da vas poduzetnièki zanos ne zavede. Osim vrlo va�nog “pobjednièkogmentaliteta”, zadr�ite objektivni odmak od nerealnih oèekivanja. Prihvatite sliku svog okru�enjai sebe u boji. Crno-bijelo razmišljanje je najveæa pogreška u poduzetništvu. Poduzetništvo, nai-me, ne donosi samo pozitivne uèinke. Ono ima i svojih “troškova” - nedostataka. Provjerite svojuodluènost i njihovom analizom. Bit æete spremniji i elastièniji u izvedbi. S manje neugodnih izne-naðenja. Dulje æete izdr�ati i biti uèinkovitiji. Pritom vam mo�e pomoæi pregled odabranog brojaprednosti i nedostataka samostalnog poduzetništva, naveden u Tablici 1.1.

Tablica 1.1. PREDNOSTI I NEDOSTACI SAMOSTALNOG PODUZETNIŠTVA

PREDNOSTI - KORISTI NEDOSTACI - TROŠKOVI

1. Samostalno poduzetništvo stvara temeljno zado-voljstvo u spoznaji da ste u svom poslu gospodarsamom sebi, te da sukladno prilikama samostalnodonosite odluke

1. Ponekad ote�ano, ali i nu�no prihvaæanje realno-sti da u svim aktivnostima nemate potpunu slobo-du akcije

2. Ostvarenu dobit slobodno raspodjeljujete za proši-renje svoga posla ili za poveæanje štednje za miro-vinu

2. Kupac vaših proizvoda i usluga, kojem se prilago-ðavate i prema kojem usmjeravate svoje aktivnostivrlo je èesto vaš “poslovni gospodar”

3. Slobodno mo�ete prodati dijelove svoje imovine ilicijeli posao

3. Dr�ava vam odreðuje pravila poslovnog ponašanjai zahtijeva od Vas da plaæate porez, pa se mo�eteosjeæati sputanim

4. Ostvarenom dobiti mo�ete se koristiti i za poveæan-je osobne potrošnje

4. Dobavljaèi vam takoðer mogu uvjetovati ponašanje,osobito “dobavljaèi novca” -bankari

5. Premda nenovèano izra�eno, va�no je vaše moguæezadovoljstvo u spoznaji da kreirate posao i za dru-ge, a ne samo za sebe

5. Vaše poduzetnièke ambicije mogu biti ogranièene,a time i sloboda, zbog nedovoljnih sredstava - ma-terijalnih i novèanih

6. Ugled u okru�enju s aktivnim odnosom prema lo-kalnoj zajednici mo�e vam donijeti i nemjerljive imjerljive koristi

6. Poduzetništvo æe od vas, osobito u poèetku, zahtije-vati dug i naporan dan i sedmodnevni radni tjedan

7. Samostalno poduzetništvo mo�e se voditi kao obi-teljski posao, pa se time stvara mjera optimumaprivatnog i profesionalnog.

7. Profesionalni i privatni �ivot æe Vam èesto biti neodvo-jivi jedan od drugog, pa æete trebati puno razumije-vanje obitelji i privatne okoline.

Veliku va�nost treba pridavati razumijevanju i pozitivnih i negativnih strana poduzetniš-tva. Poduzetništvo se ne zbiva samo u sebi. Ono je okrenuto prema okru�enju. U okru�enju sudrugi. O drugima ovisi i vaš uspjeh. Njihovi su kriteriji ponašanja i rada razlièiti. Budite strplji-

14

1. VI I VAŠ POTHVAT

CENTAR ZA PODUZETNIŠ

TVO ZAGREB

Vukoti

niviće

va 7,

1000

0 Zag

reb

01-36

98-71

5

vi i objektivni. Budite svoji, ali se uvijek brinite i o svom okru�enju. Ono vam je i moguænost iogranièenje.

Kada je rijeè o pozitivnim stranama poduzetništva, sve se temelji na vašoj samo-stalnosti pri odluèivanju, neovisno o tome je li ono uvjetovano ili nije. Ionako su sve vaše odlu-ke optimalne ili bi trebale to biti. Nikad “maksimalne” ili “minimalne”. Èinjenica da ste sam se-bi gospodar temelj je samostalnosti u poduzetništvu, jer ste za sve dobro i loše sami odgovorni.Iz te samostalnosti odluèivanja izviru mjerljive i nemjerljive koristi. Dobit je mjerljiva, svaka-ko. Njome se mo�ete koristiti za razlièite potrebe, primjerice, poboljšati osobni standard,ulo�iti u proširenje svog posla, novi posao ili èak kupiti neki drugi. Mo�ete jednostavno štedjetiza ono vrijeme kada neæete biti poduzetnièki aktivni. Te�e mjerljive, ali ponekad velike koristipoduzetništva mogu biti podizanje vašeg ugleda u okru�enju, opæeg zadovoljstva i slobode prirasporeðivanju slobodnog vremena. Namjeravate li organizirati svoje poduzetništvo kao obi-teljski posao, prilika vam je dosegnuti ravnote�u profesionalnog i privatnog sadr�aja �ivota.

Pozitivne karakteristike samostalnog poduzetništva, meðutim, ovise znatnim dije-lom o shvaæanju i prihvaæanju njegovih negativnih strana, tj. ogranièenja. Samostalnost priodluèivanju nije dakle apsolutna veæ relativna. U okru�enju ste usmjereni na kupce vaših proiz-voda/usluga. Oni su svojevrsni “gospodari” vašeg vremena i energije. Bez njih ne postojite.Njima se prilagoðavate. S temeljnom svrhom, dakako, ostvariti dobit kao dokaz vlastite podu-zetnièke uèinkovitosti. Ne zaboravite na dr�avu. Ona vam poma�e da se bavite poduzetništvomu organiziranom okru�enju s utvrðenim pravilima ponašanja. Ona, meðutim, za to tra�i nakna-du. Sigurno je da vam porezi nisu simpatièni, ali su realnost. Mo�da æete se morati brinuti o do-bavljaèima sirovina i materijala, premda ste vi njihov kupac, pa se oni brinu i o vama. No kadaje rijeè o bankama, briga i ogranièenja postaju još veæi. O vašoj spremnosti da prihvatite realnaogranièenja zbog nedostatka vlastitih sredstava, te nu�nost da radite naporno cijeli tjedan, ovisii vaš poduzetnièki uspjeh. Ako nije rijeè o obiteljskom poslu, za vaše poduzetnièke obveze tre-bat æete imati trajnu podršku obitelji i privatne okoline. Bez toga vam mo�e stradati privatni�ivot.

Ako i postoji poruka koja bi se temeljila na “obojenoj” slici poduzetništva suva�avanjem i dobrih i loših strana, ona bi se mogla sa�eti u jednoj rijeèi - prilagodba. Prilagod-ba usmjerena cilju i dokazu uèinkovitosti. Bez napora i ulaganja nema uèinka, nema dobiti. Bezhrabrih odluka nema uspjeha. A poznato je da se odluèivanje smatra jednom od najte�ih ljud-skih aktivnosti. Osobito kada donositelj odluke sam snosi i sve njezine posljedice. Kako god bi-la samostalna, prava odluka je uvijek uvjetovana, tj. optimalna. Donosi se s namjerom ostvari-vanja cilja u zadanim ogranièenjima. Kada se to prihvati kao sastavnica poduzetnièkog svjeto-nazora, smanjuju se pogreške i poveæava uèinkovitost. Neka to bude i vaše temeljno usmjeren-je.

1.5. Za vaš je pothvat prijeko potrebna odreðena dokumentacija. Znate li koja?

Nekoliko je puta istaknuto da �ivite u okru�enju i da mu se trebate prilagoðavati.Osobito tada kada ne mo�ete sami financirati ulaganja u vašem pothvatu. Primorani ste tra�itipartnere i nuditi svoju ideju, svoj poslovni plan ili investicijski projekt. Trebate pronaæi onepartnere koji imaju sredstva koja vama nedostaju i voljni su s vama uæi u poduzetnièki rizik.

Nije to samo onaj partner koji s vama dijeli i dobro i zlo u pothvatu, tj. vaš pravisuulagaè. Partner je i banka koja vas financira. Vi imate ideju i �elite je razmijeniti za novac. Utoj namjeri razmislite o ovim pitanjima:

29

1. VI I VAŠ POTHVAT

Pozitivne stranepoduzetništva

Negativne stranepoduzetništva

CENTAR ZA PODUZETNIŠ

TVO ZAGREB

Vukoti

niviće

va 7,

1000

0 Zag

reb

01-36

98-71

5

1. Je li vaša ideja prihvatljiva i partnerima?2. Jesu li oni spremni ulo�iti svoja sredstva u vaš pothvat bez pisanih dokaza o nje-

govoj oèekivanoj uèinkovitosti?3. Biste li vi to uradili sami da ste na njihovom mjestu?4. Vjerojatno biste i vi zahtijevali suvislo i provjerljivo pojašnjenje ideje, poslov-

nog plana ili investicijskog projekta, zar ne?

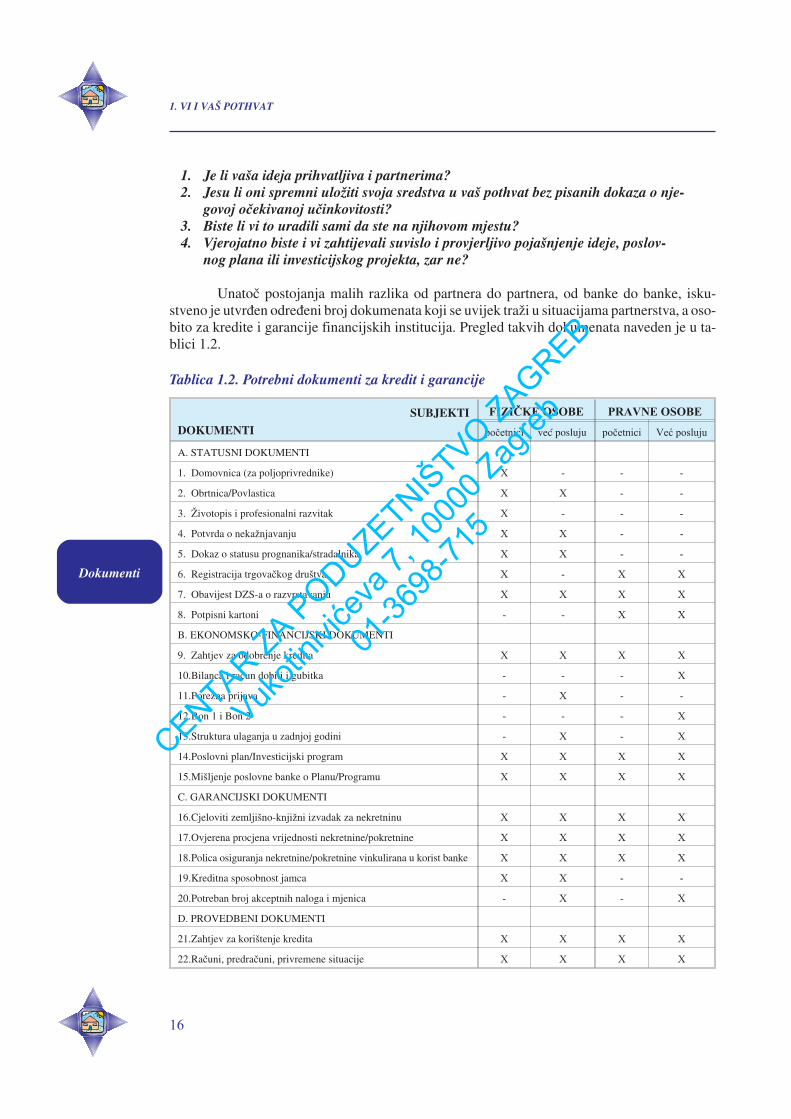

Unatoè postojanja malih razlika od partnera do partnera, od banke do banke, isku-stveno je utvrðen odreðeni broj dokumenata koji se uvijek tra�i u situacijama partnerstva, a oso-bito za kredite i garancije financijskih institucija. Pregled takvih dokumenata naveden je u ta-blici 1.2.

Tablica 1.2. Potrebni dokumenti za kredit i garancije

SUBJEKTI

DOKUMENTI

FIZIÈKE OSOBE PRAVNE OSOBE

poèetnici veæ posluju poèetnici Veæ posluju

A. STATUSNI DOKUMENTI

1. Domovnica (za poljoprivrednike) X - - -

2. Obrtnica/Povlastica X X - -

3. �ivotopis i profesionalni razvitak X - - -

4. Potvrda o neka�njavanju X X - -

5. Dokaz o statusu prognanika/stradalnika X X - -

6. Registracija trgovaèkog društva X - X X

7. Obavijest DZS-a o razvrstavanju X X X X

8. Potpisni kartoni - - X X

B. EKONOMSKO-FINANCIJSKI DOKUMENTI

9. Zahtjev za odobrenje kredita X X X X

10.Bilanca i raèun dobiti i gubitka - - - X

11.Porezna prijava - X - -

12.Bon 1 i Bon 2 - - - X

13.Struktura ulaganja u zadnjoj godini - X - X

14.Poslovni plan/Investicijski program X X X X

15.Mišljenje poslovne banke o Planu/Programu X X X X

C. GARANCIJSKI DOKUMENTI

16.Cjeloviti zemljišno-knji�ni izvadak za nekretninu X X X X

17.Ovjerena procjena vrijednosti nekretnine/pokretnine X X X X

18.Polica osiguranja nekretnine/pokretnine vinkulirana u korist banke X X X X

19.Kreditna sposobnost jamca X X - -

20.Potreban broj akceptnih naloga i mjenica - X - X

D. PROVEDBENI DOKUMENTI

21.Zahtjev za korištenje kredita X X X X

22.Raèuni, predraèuni, privremene situacije X X X X

16

1. VI I VAŠ POTHVAT

Dokumenti

CENTAR ZA PODUZETNIŠ

TVO ZAGREB

Vukoti

niviće

va 7,

1000

0 Zag

reb

01-36

98-71

5

Mo�da ste iznenaðeni brojem dokumenata? Mo�da vam nije razumljiva njihovaprava svrha? Mo�da vas struktura i broj dokumenata upozoravaju na slo�enost formal-no-pravne procedure? No je li baš tako?

Nitko ne sumnja u vaše dobre namjere. Ali vi niste jedini na “listi èekanja”. Bisteli vi bez provjere o svrsi ulaganja i oèekivanim uèincima nekome drugome dali svoj novac irazmijenili ga za poduzetnièku ideju o kojoj ne znate mnogo ili ništa? Ako je ideja profitabilna ina temelju podataka provjerljiva, te ako je u prihvatljivom intervalu rizika, doæi æe do razmjene.Partneru ideja, a vama novac.

U tome odnosu nije neva�an odgovor na pitanje: Tko je poduzetnik? Vi kao podu-zetnik morate dokumentirati svoj formalno-pravni status partneru. O tome ovisi i njegov pri-stup ideji koju nudite. Nije svejedno jeste li poèetnik ili veæ poslujete. Jeste li u tra�enju partner-stva fizièka ili pravna osoba? Osam navedenih statusnih dokumenata èine prosjeèni standard.Pri potankoj analizi njihove strukture bit æe vam razvidno da takve dokumente zapravo imate ilida ih mo�ete lako pribaviti kad vam zatrebaju.

Ako su statusni dokumenti ti koje uglavnom zahtijeva banka, ekonom-sko-financijski dokumenti su va�ni i za ostale partnere. Pritom ima veliku ulogu poslovni planili investicijski program, koji je temelj vaše pregovaraèake sposobnosti. Ako veæ poslujete, vri-jedi i dokumentacija kojom potvrðujete svoj potencijal i uèinkovitost iz prošlog razdoblja. Bi-lanca i raèun dobiti i gubitka mogu vam biti dodatni dokaz opravdanosti vašeg pothvata. Nekavam to ne pravi probleme, osim ako vaše prošlo poslovanje nije bilo pozitivno. Pa i tada jeva�no podastrijeti takve dokumente zbog razvidnosti i potpune partnerove informiranosti. Naprošlosti se ne gradi buduænost, ali ona mo�e upozoriti i pouèiti. Nova ideja razraðena u po-slovnom planu ili investicijskom projektu mo�e u tome pogledu oznaèiti put prema ozdravljen-ju i novom razvitku.

Ekonomsko-financijski dokumenti, meðutim, nisu dostatna podloga za pozitivnufinancijsku odluku vašeg partnera. Iako on mo�e s razumijevanjem prihvatiti vašu ideju, on se�eli i dodatno osigurati za rizike pothvata. Stoga od vas opravdano zahtijeva i garancijske doku-mente. Razvidno je dakle da dobro razraðen poslovni plan ili investicijski projekt i dobri rezul-tati u prošlom razdoblju nisu dovoljni. Potrebne su i dokumentirane garancije. Sve za sluèaj akošto poðe loše. Imate prednost ako posjedujete nekretninu ili pokretninu, ako imate i pouzdanejamce i financijsku moguænost izdavanja akceptnih naloga (ako veæ poslujete). Ako ste poèet-nik, bit æe lakše uz vlastitu nekretninu ili s dodatnim troškom bankarske garancije.

Kada stignete do provedbene dokumentacije, veæ imate odobren novac. “Procedu-ra” je za vas praktièno završila. Vaš zahtjev za korištenje kredita i potvrda njegove namjene natemelju raèuna samo su izvedbeni dokumenti u vremenu svrhovitog ulaganja sredstava uvašem pothvatu.

Što mislite o potrebnim dokumentima? Zahtijeva li se “prevelik broj papira”? Pita-te se, mo�da, zašto “toliko komplikacija”? Pa vi imate najbolje namjere, odlièan poslovni planili projekt. Zar netko sumnja u to pa vas provjerava i na nepotrebnim detaljima?

Uvijek se mo�e odgovoriti poznatom uzreèicom da je “i put do pakla poploèan do-brim namjerama”. Ne ljutite se na “nepotrebno administriranje”. Ono je svrhovito. Uvijekimajte na umu da niste jedini i sami. Mo�da poneki od dokumenata i jest višak, ali æe vas u prak-si netko tra�iti i neke dodatne dokumente. Ne odustajte od svog pothvata samo zbog toga.

Razmislite o dokumentima koji se od vas zahtijevaju. Nisu oni takvog znaèenjada se, uz malo napora, ne bi mogli prikupiti i obraditi. Sjetite se i èinjenice da u odnosu premapartneru niste potpuni gospodar situacije. Vi, dakako, uvijek mo�ete odustati. To neæete uraditiako imate profitabilni poslovni plan ili investicijski projekt.

17

1. VI I VAŠ POTHVAT

Statusnidokumenti

Ekonomsk-finan-cijski dokumenti

CENTAR ZA PODUZETNIŠ

TVO ZAGREB

Vukoti

niviće

va 7,

1000

0 Zag

reb

01-36

98-71

5

Analizom potrebne dokumentacije utvrdit æete naposljetku da se sastoji od broj-nih, ali lako pribavljivih dokumenata. Razvidno je da æe se sve temeljiti na poslovnom planu iliinvesticijskom projektu. Taj dokument je ono što vi sami ili uz pomoæ konzultanta morate tekizraditi. Svi ostali dokumenti, zapravo veæ postoje. Oni su zakonski utvrðeni, prepoznatljivi istandardni. Potrebno ih je samo prikupiti. Hoæete li ih uzeti iz vlastite evidencije o dosadašnjemposlovanju ili zamolbom iz Zavoda za platni promet ili Katastra, neva�no je. Svi se dokumentimogu nabaviti uz malo utrošenog vremena. Bolje ih je unaprijed pripremiti, nego nepotrebnotrošiti vrijeme za nabavu svakog pojedinaènog. I kada biste to htjeli, situaciju ne mo�ete promi-jeniti. Što prije prihvatite nu�nost, prije æete biti slobodni. Poduzetništvo nije potupna veæ uv-jetna sloboda.

1.6. Je li vam razvidna va�nost pripreme vašeg pothvata i nu�nost izrade poslov-nog plana

Konceptualni pristup poduzetništvu je iza vas. Vaša namjera o ulasku u samostal-no poduzetništvo temelji se na racionalnim razlozima i dr�ite je opravdanom. Prihvaæate temel-jne svjetonazorske postavke poduzetništva. Uzimate ga kao izvorište koristi, ali spremni ste ina troškove koje ono izaziva. Imate ideju i poèetna sredstva. Pozitivno mislite s pravom mje-rom optimizma. Ne bojite se kušnji i neuspjeha. Namjeravate provjeriti vlastite sposobnosti.

Preostaje vam konkretan rad na razradi vašega poduzetnièkog pothvata, tj. izradaposlovnog plana ili investicijskog projekta, njegova ocjena i predstavljanje partnerima te vašeodluèivanje i izvedba. S tim u svezi va�no je odgovoriti na sljedeæa izvedbeno usmjerena pitanja:

1. Kako se pripremiti za poduzetnièki pothvat?2. Kako smjestiti poduzetnièki pothvat u prostor i vrijeme?3. Kako pomiriti poduzetnièku ambiciju s objektivnim i subjektivnim ogranièen-

jima?4. Kako pripremiti poslovni plan ili investicijski projekt kao temeljni dokument za

poduzetnièku odluku?5. Koje su temeljne fizièke i financijske sastavnice poslovnog plana ili investi-

cijskog projekta?6. Kako ocijeniti oèekivanu uèinkovitost poslovnog plana ili investicijskog projekta?7. Što je potrebno znati o poduzetništvu da bi se pri izvedbi plana ili investicijskog

projekta postigli oèekivani pozitivni uèinci?8. Što je to uopæe pozitivan uèinak?9. Je li to samo i jedino profit?

10. Kako s najmanje napora provjeriti samog sebe, obaviti generalnu probu prijenastupa na tr�ištu i pred partnerima?

Iako se u prvi tren mo�e èiniti da su navedena pitanja opæenita, ona zahtijevajupraktiène odgovore. Rijeè je o razradi sastavnica poslovnog plana ili investicijskog projekta.Razrada mora biti kvalitativno i kvantitativno te provjerljivo i pregledno izvedena, a prema do-maæem i meðunarodnom standardu prepoznatljiva. Ona mora biti u razlièitim prilikama i zarazlièite partnere prihvatljiva što ubrzava i pojednostavljuje komunikaciju s okolinom. Upravoo tome bit æe više rijeèi u nastavku.

18

1. VI I VAŠ POTHVAT

CENTAR ZA PODUZETNIŠ

TVO ZAGREB

Vukoti

niviće

va 7,

1000

0 Zag

reb

01-36

98-71

5

Analizom potrebne dokumentacije utvrdit æete naposljetku da se sastoji od broj-nih, ali lako pribavljivih dokumenata. Razvidno je da æe se sve temeljiti na poslovnom planu iliinvesticijskom projektu. Taj dokument je ono što vi sami ili uz pomoæ konzultanta morate tekizraditi. Svi ostali dokumenti, zapravo veæ postoje. Oni su zakonski utvrðeni, prepoznatljivi istandardni. Potrebno ih je samo prikupiti. Hoæete li ih uzeti iz vlastite evidencije o dosadašnjemposlovanju ili zamolbom iz Zavoda za platni promet ili Katastra, neva�no je. Svi se dokumentimogu nabaviti uz malo utrošenog vremena. Bolje ih je unaprijed pripremiti, nego nepotrebnotrošiti vrijeme za nabavu svakog pojedinaènog. I kada biste to htjeli, situaciju ne mo�ete promi-jeniti. Što prije prihvatite nu�nost, prije æete biti slobodni. Poduzetništvo nije potupna veæ uv-jetna sloboda.

1.6. Je li vam razvidna va�nost pripreme vašeg pothvata i nu�nost izrade poslov-nog plana

Konceptualni pristup poduzetništvu je iza vas. Vaša namjera o ulasku u samostal-no poduzetništvo temelji se na racionalnim razlozima i dr�ite je opravdanom. Prihvaæate temel-jne svjetonazorske postavke poduzetništva. Uzimate ga kao izvorište koristi, ali spremni ste ina troškove koje ono izaziva. Imate ideju i poèetna sredstva. Pozitivno mislite s pravom mje-rom optimizma. Ne bojite se kušnji i neuspjeha. Namjeravate provjeriti vlastite sposobnosti.

Preostaje vam konkretan rad na razradi vašega poduzetnièkog pothvata, tj. izradaposlovnog plana ili investicijskog projekta, njegova ocjena i predstavljanje partnerima te vašeodluèivanje i izvedba. S tim u svezi va�no je odgovoriti na sljedeæa izvedbeno usmjerena pitanja:

1. Kako se pripremiti za poduzetnièki pothvat?2. Kako smjestiti poduzetnièki pothvat u prostor i vrijeme?3. Kako pomiriti poduzetnièku ambiciju s objektivnim i subjektivnim ogranièen-

jima?4. Kako pripremiti poslovni plan ili investicijski projekt kao temeljni dokument za

poduzetnièku odluku?5. Koje su temeljne fizièke i financijske sastavnice poslovnog plana ili investi-

cijskog projekta?6. Kako ocijeniti oèekivanu uèinkovitost poslovnog plana ili investicijskog projekta?7. Što je potrebno znati o poduzetništvu da bi se pri izvedbi plana ili investicijskog

projekta postigli oèekivani pozitivni uèinci?8. Što je to uopæe pozitivan uèinak?9. Je li to samo i jedino profit?

10. Kako s najmanje napora provjeriti samog sebe, obaviti generalnu probu prijenastupa na tr�ištu i pred partnerima?

Iako se u prvi tren mo�e èiniti da su navedena pitanja opæenita, ona zahtijevajupraktiène odgovore. Rijeè je o razradi sastavnica poslovnog plana ili investicijskog projekta.Razrada mora biti kvalitativno i kvantitativno te provjerljivo i pregledno izvedena, a prema do-maæem i meðunarodnom standardu prepoznatljiva. Ona mora biti u razlièitim prilikama i zarazlièite partnere prihvatljiva što ubrzava i pojednostavljuje komunikaciju s okolinom. Upravoo tome bit æe više rijeèi u nastavku.

18

1. VI I VAŠ POTHVAT

CENTAR ZA PODUZETNIŠ

TVO ZAGREB

Vukoti

niviće

va 7,

1000

0 Zag

reb

01-36

98-71

5

Nude li se jeftini krediti, provjerite da li oni koji nude povoljne uvjete uopæe imajunovca. Uvjeti sami po sebi ne znaèe ništa. Jeste li pomislili na nu�no, minimalno vrijeme odo-brenja i praktiènog iskorištenja kredita? Pojavljuju li se uz redovne kamate i neki dodatni troš-kovi kredita? Dakle, brzina, ali oprez!

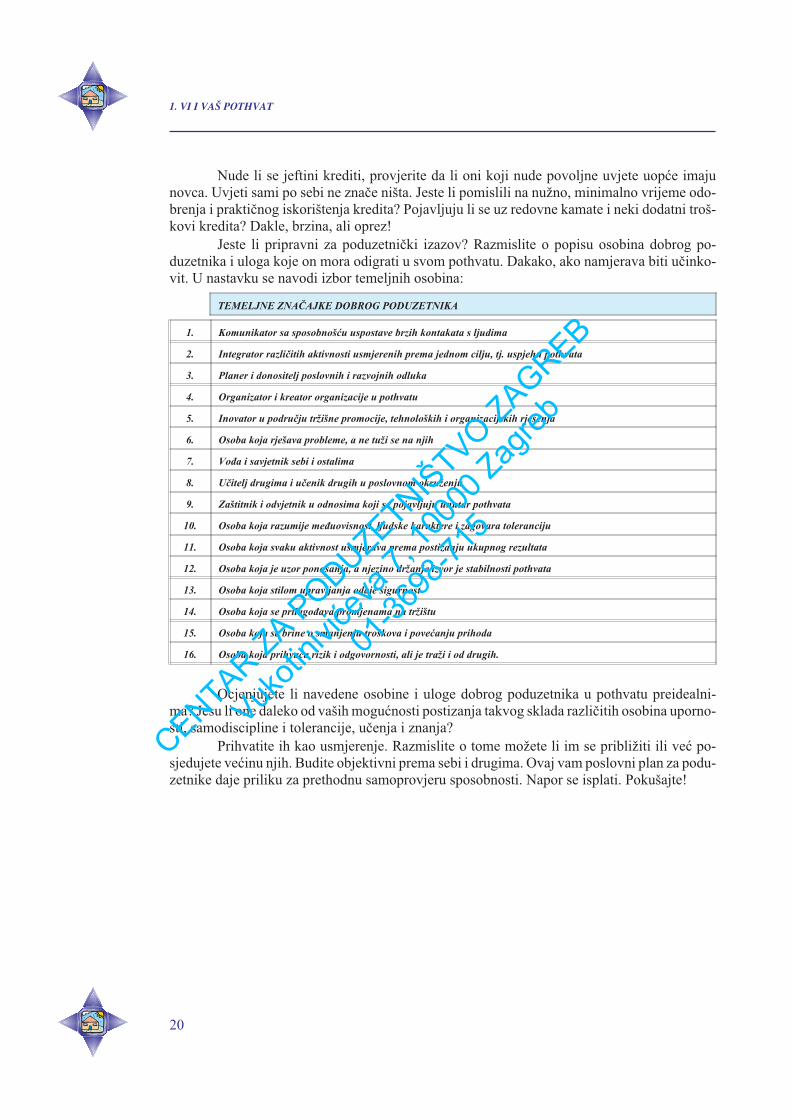

Jeste li pripravni za poduzetnièki izazov? Razmislite o popisu osobina dobrog po-duzetnika i uloga koje on mora odigrati u svom pothvatu. Dakako, ako namjerava biti uèinko-vit. U nastavku se navodi izbor temeljnih osobina:

TEMELJNE ZNAÈAJKE DOBROG PODUZETNIKA

1. Komunikator sa sposobnošæu uspostave brzih kontakata s ljudima

2. Integrator razlièitih aktivnosti usmjerenih prema jednom cilju, tj. uspjehu pothvata

3. Planer i donositelj poslovnih i razvojnih odluka

4. Organizator i kreator organizacije u pothvatu

5. Inovator u podruèju tr�išne promocije, tehnoloških i organizacijskih rješenja

6. Osoba koja rješava probleme, a ne tu�i se na njih

7. Voða i savjetnik sebi i ostalima

8. Uèitelj drugima i uèenik drugih u poslovnom okru�enju

9. Zaštitnik i odvjetnik u odnosima koji se pojavljuju unutar pothvata

10. Osoba koja razumije meðuovisnost, ljudske karaktere i zagovara toleranciju

11. Osoba koja svaku aktivnost usmjerava prema postizanju ukupnog rezultata

12. Osoba koja je uzor ponašanja, a njezino dr�anje izvor je stabilnosti pothvata

13. Osoba koja stilom upravljanja odaje sigurnost

14. Osoba koja se prilagoðava promjenama na tr�ištu

15. Osoba koja se brine o smanjenju troškova i poveæanju prihoda

16. Osoba koja prihvaæa rizik i odgovornosti, ali je tra�i i od drugih.

Ocjenjujete li navedene osobine i uloge dobrog poduzetnika u pothvatu preidealni-ma? Jesu li one daleko od vaših moguænosti postizanja takvog sklada razlièitih osobina uporno-sti, samodiscipline i tolerancije, uèenja i znanja?

Prihvatite ih kao usmjerenje. Razmislite o tome mo�ete li im se pribli�iti ili veæ po-sjedujete veæinu njih. Budite objektivni prema sebi i drugima. Ovaj vam poslovni plan za podu-zetnike daje priliku za prethodnu samoprovjeru sposobnosti. Napor se isplati. Pokušajte!

20

1. VI I VAŠ POTHVAT

CENTAR ZA PODUZETNIŠ

TVO ZAGREB

Vukoti

niviće

va 7,

1000

0 Zag

reb

01-36

98-71

5

2. KAKO DONIJETI OPTIMALNU PODUZETNIÈKU ODLUKU

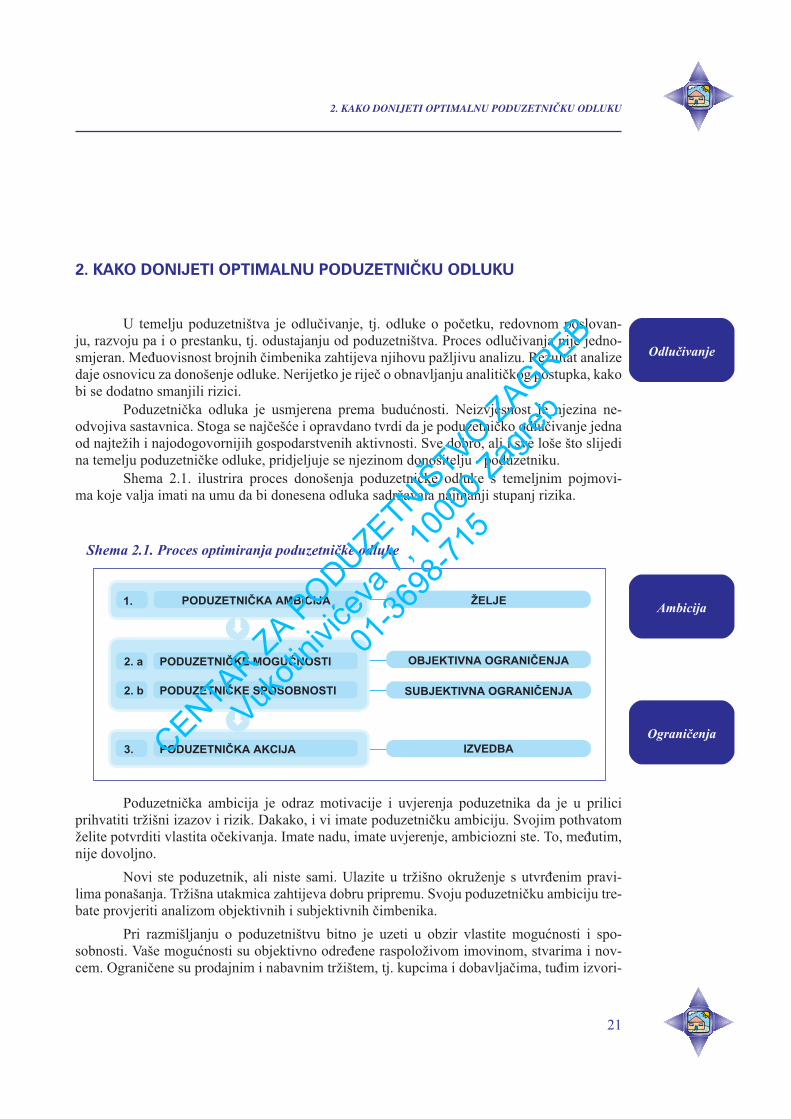

2. KAKO DONIJETI OPTIMALNU PODUZETNIÈKU ODLUKU

U temelju poduzetništva je odluèivanje, tj. odluke o poèetku, redovnom poslovan-ju, razvoju pa i o prestanku, tj. odustajanju od poduzetništva. Proces odluèivanja nije jedno-smjeran. Meðuovisnost brojnih èimbenika zahtijeva njihovu pa�ljivu analizu. Rezultat analizedaje osnovicu za donošenje odluke. Nerijetko je rijeè o obnavljanju analitièkog postupka, kakobi se dodatno smanjili rizici.

Poduzetnièka odluka je usmjerena prema buduænosti. Neizvjesnost je njezina ne-odvojiva sastavnica. Stoga se najèešæe i opravdano tvrdi da je poduzetnièko odluèivanje jednaod najte�ih i najodogovornijih gospodarstvenih aktivnosti. Sve dobro, ali i sve loše što slijedina temelju poduzetnièke odluke, pridjeljuje se njezinom donositelju - poduzetniku.

Shema 2.1. ilustrira proces donošenja poduzetnièke odluke s temeljnim pojmovi-ma koje valja imati na umu da bi donesena odluka sadr�avala najmanji stupanj rizika.

Shema 2.1. Proces optimiranja poduzetnièke odluke

Poduzetnièka ambicija je odraz motivacije i uvjerenja poduzetnika da je u priliciprihvatiti tr�išni izazov i rizik. Dakako, i vi imate poduzetnièku ambiciju. Svojim pothvatom�elite potvrditi vlastita oèekivanja. Imate nadu, imate uvjerenje, ambiciozni ste. To, meðutim,nije dovoljno.

Novi ste poduzetnik, ali niste sami. Ulazite u tr�išno okru�enje s utvrðenim pravi-lima ponašanja. Tr�išna utakmica zahtijeva dobru pripremu. Svoju poduzetnièku ambiciju tre-bate provjeriti analizom objektivnih i subjektivnih èimbenika.

Pri razmišljanju o poduzetništvu bitno je uzeti u obzir vlastite moguænosti i spo-sobnosti. Vaše moguænosti su objektivno odreðene raspolo�ivom imovinom, stvarima i nov-cem. Ogranièene su prodajnim i nabavnim tr�ištem, tj. kupcima i dobavljaèima, tuðim izvori-

21

Odluèivanje

Ambicija

OgranièenjaCENTAR ZA PODUZETNIŠ

TVO ZAGREB

Vukoti

niviće

va 7,

1000

0 Zag

reb

01-36

98-71

5

ma financiranja i zakonskim uvjetima. O vašim sposobnostima, tj. steèenom znanju, poduzet-nièkoj energiji i optimizmu, ovisi znaèaj moguæih subjektivnih ogranièenja. Optimizam je do-bar, ali se u gospodarstvenom �ivotu usmjerava kao pozitivna energija na realnost. Drugim rije-èima, to je optimum.

Tek nakon što ste provjerili uèinak objektivnih i subjektivnih ogranièenja na vašupoduzetnièku ambiciju, krenite u akciju. Pothvat æete pribli�iti ostvarenju poduzetnièke ideje.Donesite odluku i praktièno izvedite svoj pothvat.

Sve je to lakše reæi nego uèiniti. Opæenite rijeèi ambicije, moguænosti, sposob-nosti i akcije nedovoljno su operativne. O praktiènoj primjeni navedenih pojmova u svezi sprocesom donošenja poduzetnièke odluke bit æe više rijeèi u nastavku. No pribli�avajuæi sepraktiènim napucima i detaljnom sadr�aju poslovnog plana ili investicijskog projekta, kaotemeljnih dokumenata za odluèivanje o pothvatu, veæ se u procesu pripreme odluke istièuovi koraci:

1. Prikupljanje podataka

2. Dijagnoza stanja i ocjena potencijala

3. Prognoza i oèekivani uèinci

4. Odluèivanje i politika

Iz navedenih, opæih koraka u razradi poduzetnièkog pothvata i procesa odluèivan-ja, razvidna je planska karakteristika procesa. Planska provjera poduzetnièke ambicije minimi-zira rizike. Planski pristup je naèin optimiranja. S tim u svezi istièu se sljedeæa va�na naèela:

• Što je vaš poduzetnièki plan bolji i oèekivani uspjeh vašeg pothvata je izvjesniji

• Što je vaš poduzetnièki plan analitièki bolje razraðen, lakša je njegova praktièna izvedba i vašapoduzetnièka prilagodba nepredvidivim promjenama u gospodarstvenom okru�enju

• Što je vaš poduzetnièki plan detaljnije obrazlo�en, br�i je i jednostavniji put do potencijalnihpartnera, kupaca i dobavljaèa, a navlastito financijera.

22

2. KAKO DONIJETI OPTIMALNU PODUZETNIÈKU ODLUKU

CENTAR ZA PODUZETNIŠ

TVO ZAGREB

Vukoti

niviće

va 7,

1000

0 Zag

reb

01-36

98-71

5

3. VA�NOST PROSTORNE I VREMENSKE KOMPONENTE POSLOVNOG PLANA

3. VA�NOST PROSTORNE I VREMENSKE KOMPONENTEPOSLOVNOG PLANA

Poslovni se plan smješta u konkretan prostor i vrijeme. Za te dvije karakteristikeposlovnog plana rabe se nazivi prostornog i vremenskog horizonta.

Znate da vaš poslovni plan u izvedbenom pogledu znaèi smještaj proizvodnje iposlovanja na odreðenoj adresi, proizvodnom i poslovnom prostoru. Vaši potencijalni kupci idobavljaèi imaju odreðenu zemljopisnu distribuciju.

Nasuprot tome, vjerojatno ne razmišljate o svom poduzetnièkom pothvatu kaovrlo kratkoroènoj aktivnosti, veæ ga usmjeravate razvojno. Vaš poslovni plan, dakle, kao pisanidokument i osnovica za donošenje poduzetnièke odluke, dinamièka je evidencija i analiza po-slovnih dogaðaja.

Vaša je briga da prihvatite spomenute dvije karakteristike poslovnog plana i nji-ma prilagodite pripremu i obradu odgovarajuæih podataka.

Shema 3.1. istièe skup pojmova i ilustrira naèin ureðivanja podataka u poslovnomplanu. Cilj je takvog pristupa da se izrada poslovnog plana standardizira, pojednostavi i dazadr�i preglednost dokumenta. Time se olakšava i ubrzava komunikacija s potencijalnim par-tnerima u poduzetništvu, financijerima i ostalim zainteresiranim subjektima tijekom izvedbe-nih aktivnosti.

Shema 3.1. Vijek projekta i struktura podataka

STRUKTURA

PODATAKA

RAZDOBLJA VIJEKA

POSLOVNOG POTHVATA OSTATAK PROJEKTA

ANALITIÈKA ISINTETIÈKA STRUKTURA

1. PRIMICI

FIZIÈKI I FINANCIJSKI PODACI

1. Stalna sredstva

2. IZDACI

3. NETO PRIMICI 2. Obrtna sredstva

IZVEDBA

POTHVATA

PROBNA

PROIZVODNJA

REDOVNO

POSLOVANJE

UKUPNI VIJEK POSLOVNOG PLANA

23

Vrijeme i prostor

CENTAR ZA PODUZETNIŠ

TVO ZAGREB

Vukoti

niviće

va 7,

1000

0 Zag

reb

01-36

98-71

5

Iz sheme 3.1. razvidno je da osobitu pozornost valja obratiti preglednosti struktu-re podataka i njihovu dinamièkom rasporedu po razdobljima vijeka poslovnog plana. Kadarazraðujete poslovni plan, vi analizirate buduæe “poslovne dogaðaje”. Buduænost je tijesno po-vezana s neizvjesnošæu i rizicima. Praktièni, iskustveni razlozi upuæuju vas na to da predviðan-je buduænosti valja vremenski ogranièiti. To se vrijeme zove vijek poslovnog plana ili investi-cijskog projekta.

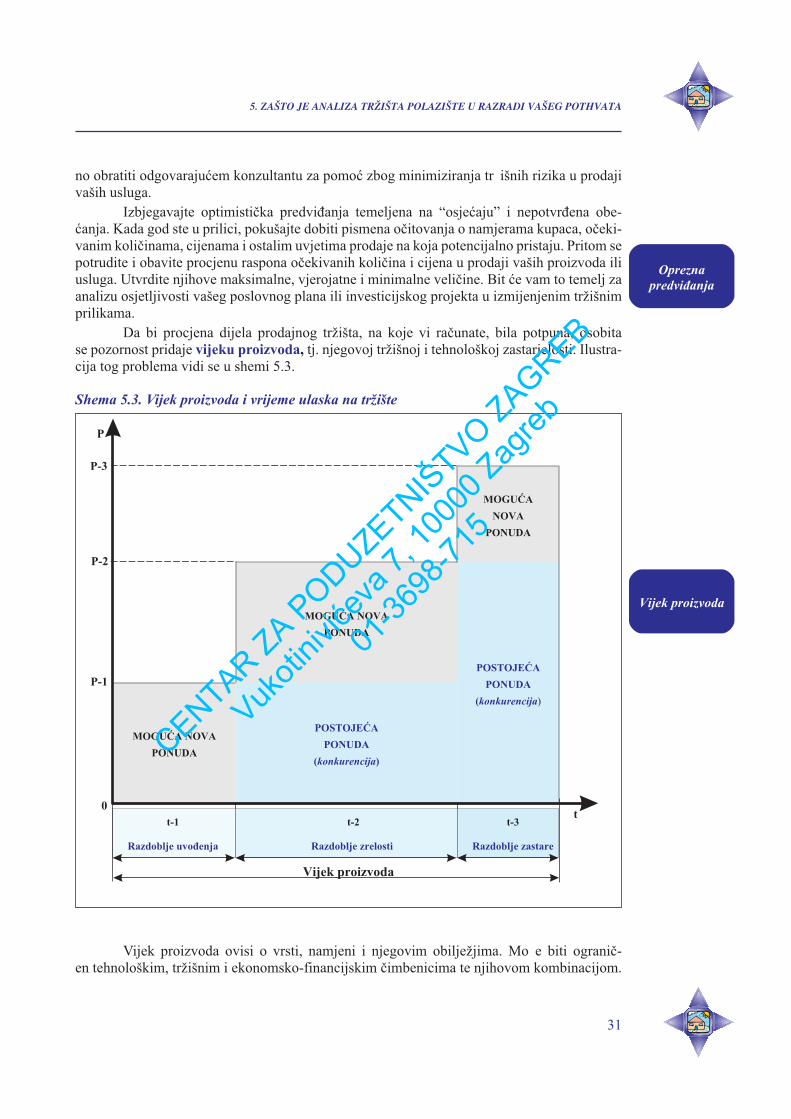

• Vijek poslovnog plana ili investicijskog projekta je odreðeno vrijeme u kojem se evidentiraju ianaliziraju svi “poslovni dogaðaji” u svezi s vašim poslovnim planom ili investicijskim projek-tom. To je ono vrijeme u sklopu kojeg se oèekuju prihvatljivi gospodarski uèinci kao rezultatulaganja.

Vijek projekta se ne mo�e odrediti jednoznaèno. S time u svezi morate imati naumu utjecaj sljedeæih èimbenika na vaš poslovni plan ili investicijski projekt:

• trajanje potra�nje za vašim proizvodima i uslugama• trajnost le�išta sirovina• trajnost stalnih sredstava• prostorna ogranièenja pri širenju poslovanja• tehnološko-tehnièki napredak• pojava konkurencije ostalih poduzetnika• pojava novih investicijskih prilika.

Poštujuæi navedene èimbenike i analizirajuæi njihov pojedinaèni i oèekivani uèi-nak odreðujete vijek poslovnog plana ili investicijskog projekta. Pritom najveæu pozornostobratite najva�nijem ogranièavajuæem èimbeniku. To mogu biti, primjerice, ogranièeno vrije-me potra�nje za vašim proizvodom/uslugom, brz tehnološki napredak u vašoj djelatnosti ili po-java jake konkurencije koju oèekujete u buduænosti.

Što je analitièki vijek poslovnog plana kraæi, to je i izvjesnost oèekivanih rezulta-ta u poslovnom planu veæa. No to ne znaèi da biste trebali izbjegavati du�a razdoblja planiranja,primjerice, srednjoroèna. Dinamiène tr�išne promjene, pojava konkurencije i tehnološki napre-dak neizvjesniji su za planiranje na dulji rok. Pouzdanost dugoroènog plana opada. Oèekivaniuèinci imaju veæi stupanj rizika. Na mnoga praktièna pitanja ne mogu se dati bezuvjetni odgo-vori. Iskustvo je pokazalo da analitièki vijek poslovnog plana ili investicijskog projekta ne bitrebao biti du�i od pet godina.

Poslovni se plan mo�e dinamièki analizirati prema razlièitim razdobljima utvrðe-nog vijeka. To mogu biti godine, ali i neka kraæa razdoblja. Kada je rijeè o dinamièkoj analizipoèetnièkog pothvata, preporuèujemo vam kombinaciju mjeseènih i godišnjih razdoblja u vije-ku poslovnog plana ili investicijskog projekta. Prvu godinu analitièki razradite, primjerice,mjeseèno, tromjeseèno ili polugodišnje. Ostala razdoblja vijeka projekta mogu biti godine. Ta-kav se kombinirani pristup rabi u nastavku pri razradi pojedinih dijelova poslovnog plana ili in-vesticijskog projekta.

Sve navedeno još je uvijek na razini okvira i temeljne poduzetnièke filozofije.Koliko god se to èinilo preopæenitim, naglašava se va�nost razumijevanja realnog sadr�aja ipraktiènih aktivnosti, koje èine taj okvir. Na iduæim stranicama upoznat æete se i s konkret-nim sadr�ajima pojedinih dijelova poslovnog plana ili investicijskog projekta. Nakon togapostat æe razvidnije, zašto su veæ na poèetku tako jako naglašene “polazne osnove” i nasto-janje na njima.

24

3. VA�NOST PROSTORNE I VREMENSKE KOMPONENTE POSLOVNOG PLANA

Vijek projekta

Razdobljeprobnog plana

CENTAR ZA PODUZETNIŠ

TVO ZAGREB

Vukoti

niviće

va 7,

1000

0 Zag

reb

01-36

98-71

5

4. FIZIÈKI I FINANCIJSKI ASPKETI U PRIPREMI POSLOVNOG PLANA - KONCEPT

4. FIZIÈKI I FINANCIJSKI ASPKETI U PRIPREMI POSLOVNOG PLANA --KONCEPT

Veæ je naglašeno da pri provjeravanju svoje poduzetnièke ambicije prikupljate ianalizirate podatke va�ne za vaš pothvat. Podaci više nisu konceptualno razmišljanje, veæ mjer-ljive velièine. Njihovom kombinacijom i usporedbom stvara se informacijska osnovica, a pre-glednim ureðenjem i dokumentacijska osnovica za odluèivanje.

Vaš pothvat mo�e biti mali po ambiciji, ulo�enim sredstvima, prostornom i vre-menskom horizontu. Mo�da mo�ete na trenutak pomisliti da nastojanje na velikim rijeèima in-formacijske i dokumentacijske osnovice nije potrebno. No i mali poduzetnièki pothvat temeljise na provjeri polaznih podataka. Njihov broj mo�e biti i jest malen u malim pothvatima, alizavrjeðuje pa�ljivost i sustavnost kao i u prilikama visokih poduzetnièkih ambicija.

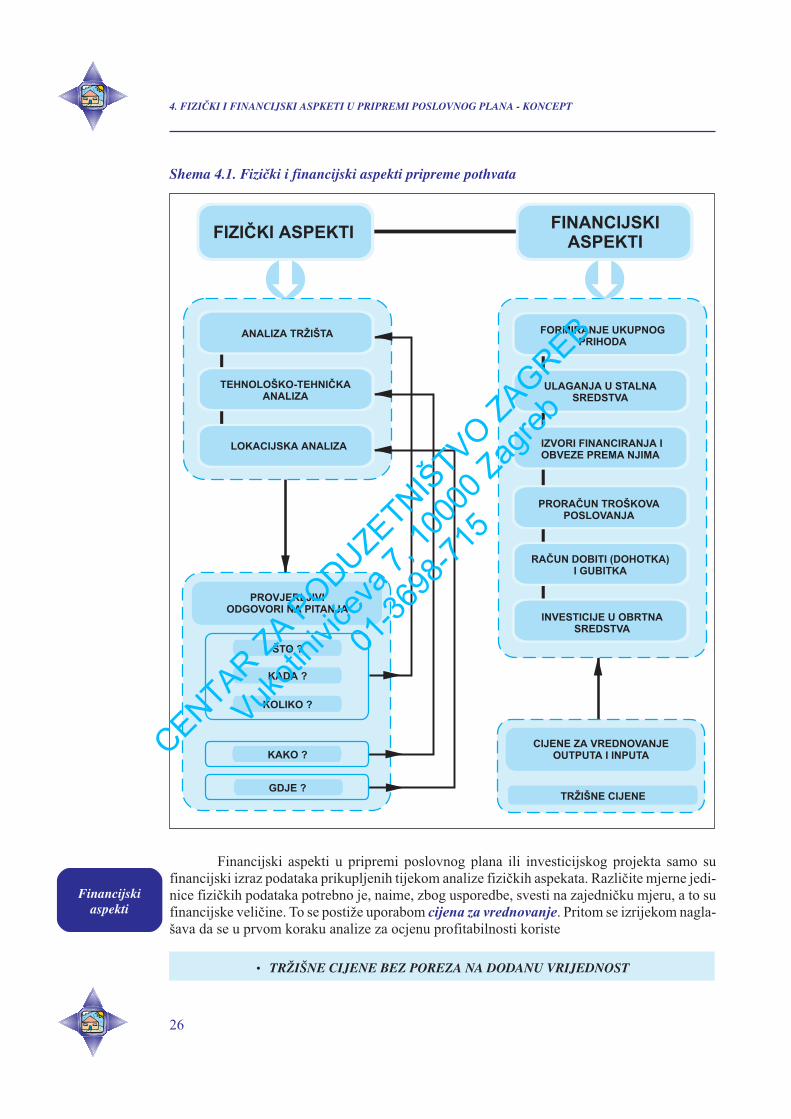

Shema 4.1. ilustrira termeljnu podjelu informacijske osnovice poslovnog plana iliinvesticijskog projekta, s razlikovanjem njezinog fizièkog i financijskog dijela.

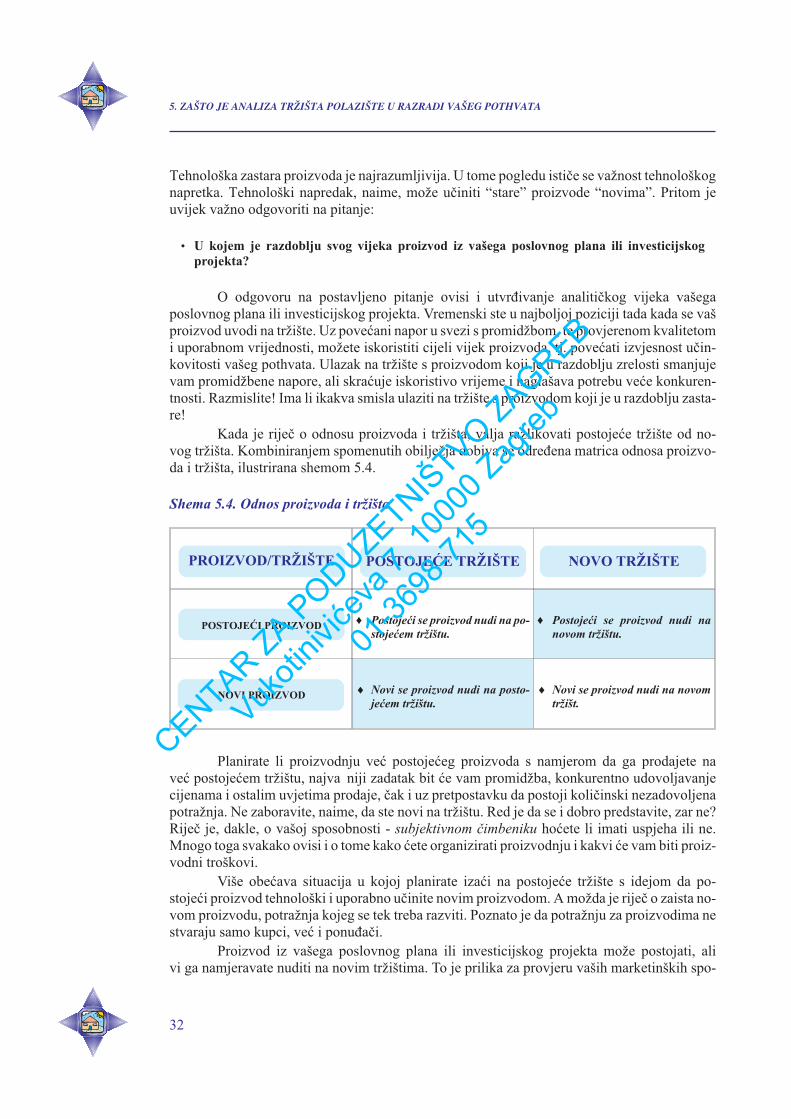

Pod fizièkim aspektima treba razumijevati dio informacijske osnovice, koji jeusmjeren na istra�ivanje i analizu, u fizièkim jedinicama mjere mjerljivih i na temelju doku-mentiranih izvora informacija, provjerljivih podataka.

Obrada fizièkih aspekata u poduzetnièkom planu trebala bi biti polazište. Iz she-me 4.1. je razvidno da je rijeè o analizi prodajnog i nabavnog tr�išta, tehnološko-tehnièkoj ana-lizi i analizi lokacije.

Svaka od navedenih analitièkih cjelina ima svoj konkretni i praktiènoj izvedbiusmjeren sadr�aj. Analizom fizièkih aspekata potrebno je naime, odgovoriti na konkretna pi-tanja iz podruèja poslovanja i razvitka, a ona se mogu sa�eti ovako:

1. ŠTO? Struktura proizvoda i usluga poduzetnièkog pothvata

2. KADA? Vrijeme izvedbe i poslovanja u poduzetnièkom pothvatu

3. KOLIKO? Kolièina proizvoda i usluga u poduzetnièkom pothvatu

4. KAKO? Tehnološko-tehnièka i organizacijska izvedba poduzetnièkog pothvata

5. GDJE? Mjesto i prostor izvedbe i poslovanja u poduzetnièkom pothvatu

Kada pokušate odgovoriti na postavljena pitanja, nastojte da odgovori budu prov-jerljivi, tj. da imaju prihvatljiv stupanj pouzdanosti. Razmislite o izvorima informacija kojecrpite u tu svrhu. Buduæi da je ovaj dio pripreme poslovnog plana ili investicijskog projekta radna konkretnim podacima, mo�ebitne pogreške se kasnije te�e ispravljaju. Osobito zato, što sufinancijski aspekti samo druga strana medalje onih fizièkih aspekata.

25

Fizièki aspekti

CENTAR ZA PODUZETNIŠ

TVO ZAGREB

Vukoti

niviće

va 7,

1000

0 Zag

reb

01-36

98-71

5

Shema 4.1. Fizièki i financijski aspekti pripreme pothvata

Financijski aspekti u pripremi poslovnog plana ili investicijskog projekta samo sufinancijski izraz podataka prikupljenih tijekom analize fizièkih aspekata. Razlièite mjerne jedi-nice fizièkih podataka potrebno je, naime, zbog usporedbe, svesti na zajednièku mjeru, a to sufinancijske velièine. To se posti�e uporabom cijena za vrednovanje. Pritom se izrijekom nagla-šava da se u prvom koraku analize za ocjenu profitabilnosti koriste

• TR�IŠNE CIJENE BEZ POREZA NA DODANU VRIJEDNOST

26

4. FIZIÈKI I FINANCIJSKI ASPKETI U PRIPREMI POSLOVNOG PLANA - KONCEPT

Financijskiaspekti

CENTAR ZA PODUZETNIŠ

TVO ZAGREB

Vukoti

niviće

va 7,

1000

0 Zag

reb

01-36

98-71

5

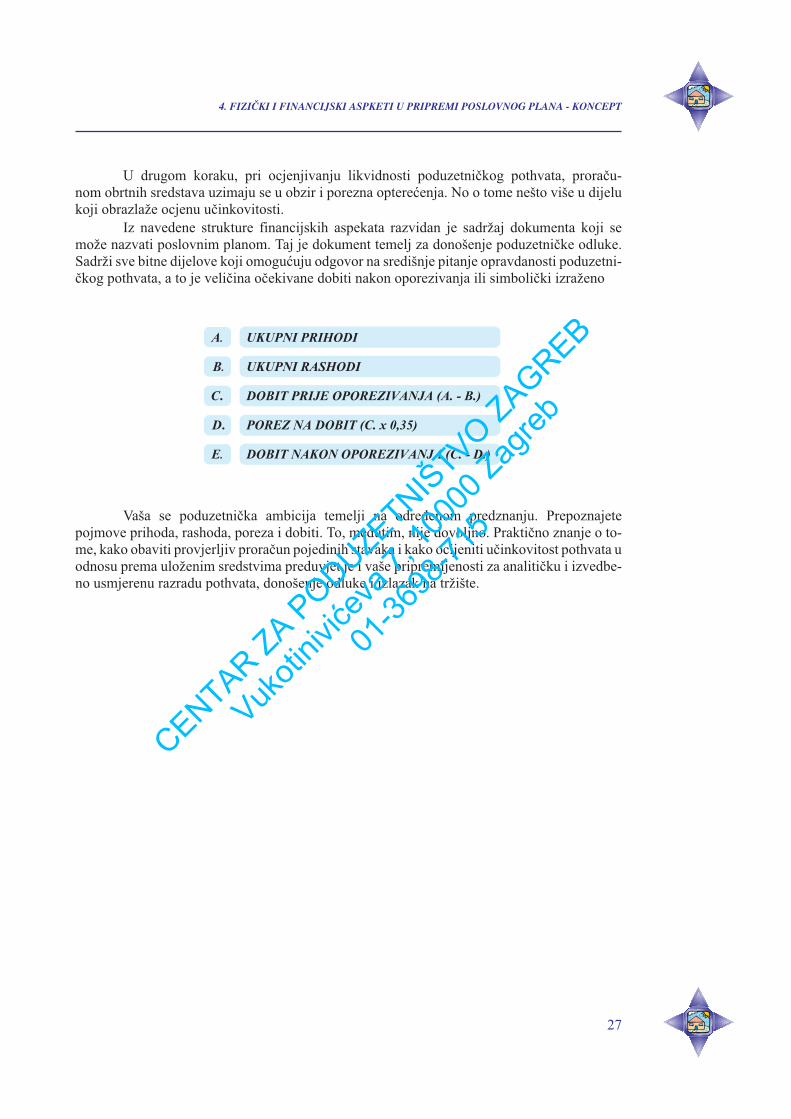

U drugom koraku, pri ocjenjivanju likvidnosti poduzetnièkog pothvata, proraèu-nom obrtnih sredstava uzimaju se u obzir i porezna optereæenja. No o tome nešto više u dijelukoji obrazla�e ocjenu uèinkovitosti.

Iz navedene strukture financijskih aspekata razvidan je sadr�aj dokumenta koji semo�e nazvati poslovnim planom. Taj je dokument temelj za donošenje poduzetnièke odluke.Sadr�i sve bitne dijelove koji omoguæuju odgovor na središnje pitanje opravdanosti poduzetni-èkog pothvata, a to je velièina oèekivane dobiti nakon oporezivanja ili simbolièki izra�eno

A. UKUPNI PRIHODI

B. UKUPNI RASHODI

C. DOBIT PRIJE OPOREZIVANJA (A. - B.)

D. POREZ NA DOBIT (C. x 0,35)

E. DOBIT NAKON OPOREZIVANJA (C. - D.)

Vaša se poduzetnièka ambicija temelji na odreðenom predznanju. Prepoznajetepojmove prihoda, rashoda, poreza i dobiti. To, meðutim, nije dovoljno. Praktièno znanje o to-me, kako obaviti provjerljiv proraèun pojedinih stavaka i kako ocijeniti uèinkovitost pothvata uodnosu prema ulo�enim sredstvima preduvjet je i vaše pripremljenosti za analitièku i izvedbe-no usmjerenu razradu pothvata, donošenje odluke i izlazak na tr�ište.

27

4. FIZIÈKI I FINANCIJSKI ASPKETI U PRIPREMI POSLOVNOG PLANA - KONCEPT

CENTAR ZA PODUZETNIŠ

TVO ZAGREB

Vukoti

niviće

va 7,

1000

0 Zag

reb

01-36

98-71

5

5. ZAŠTO JE ANALIZA TR�IŠTA POLAZIŠTE U RAZRADI VAŠEG POTHVATA

5. ZAŠTO JE ANALIZA TR�IŠTA POLAZIŠTE U RAZRADI VAŠEGPOTHVATA

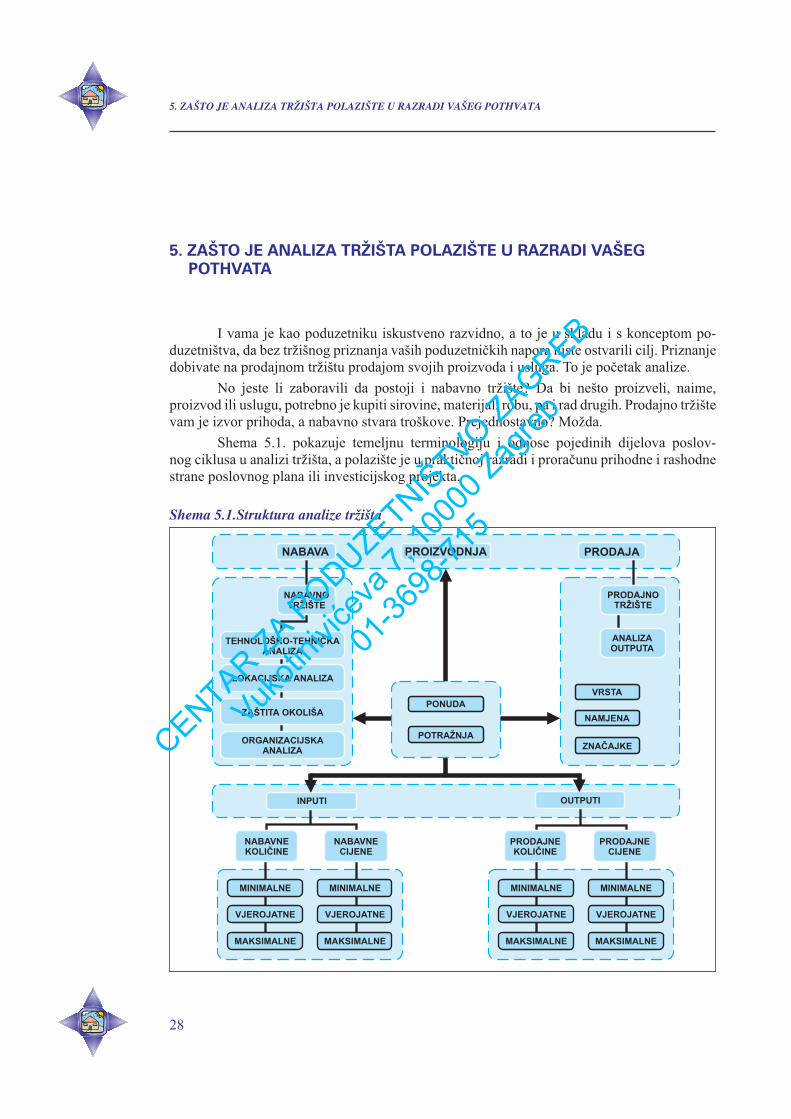

I vama je kao poduzetniku iskustveno razvidno, a to je u skladu i s konceptom po-duzetništva, da bez tr�išnog priznanja vaših poduzetnièkih napora niste ostvarili cilj. Priznanjedobivate na prodajnom tr�ištu prodajom svojih proizvoda i usluga. To je poèetak analize.

No jeste li zaboravili da postoji i nabavno tr�ište? Da bi nešto proizveli, naime,proizvod ili uslugu, potrebno je kupiti sirovine, materijal, robu, pa i rad drugih. Prodajno tr�ištevam je izvor prihoda, a nabavno stvara troškove. Prejednostavno? Mo�da.

Shema 5.1. pokazuje temeljnu terminologiju i odnose pojedinih dijelova poslov-nog ciklusa u analizi tr�išta, a polazište je u praktiènoj razradi i proraèunu prihodne i rashodnestrane poslovnog plana ili investicijskog projekta.

Shema 5.1.Struktura analize tr�išta

28

CENTAR ZA PODUZETNIŠ

TVO ZAGREB

Vukoti

niviće

va 7,

1000

0 Zag

reb

01-36

98-71

5

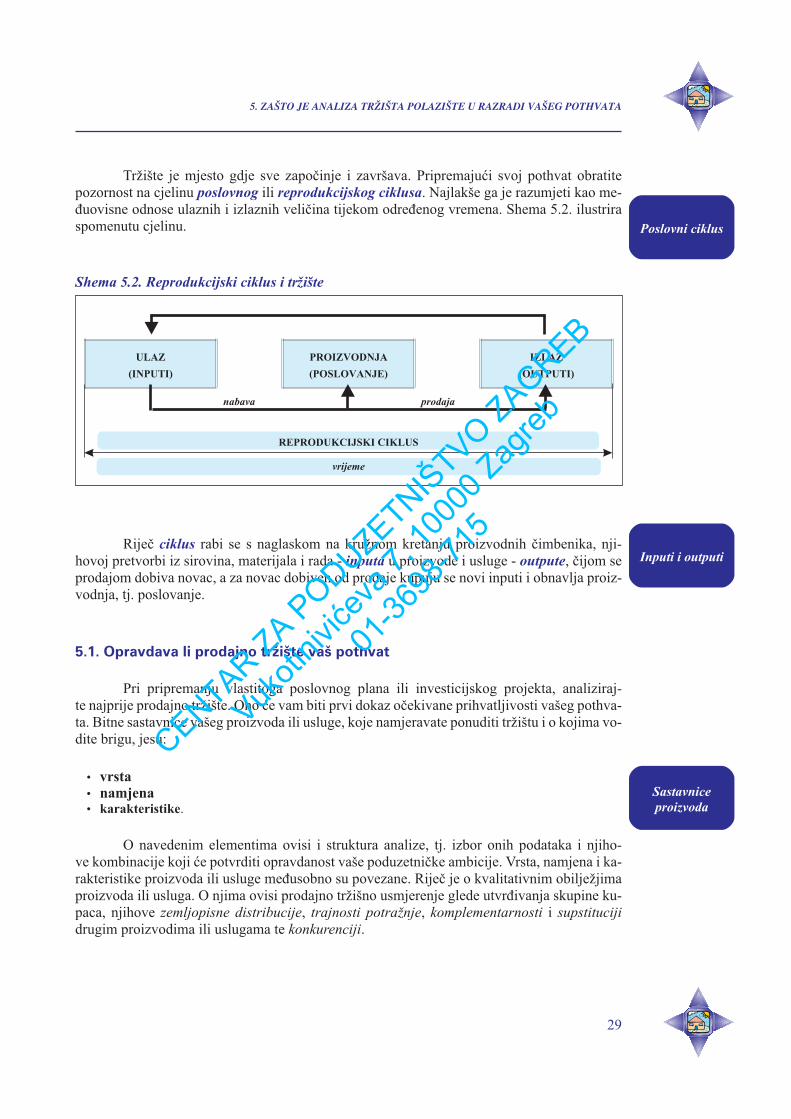

Tr�ište je mjesto gdje sve zapoèinje i završava. Pripremajuæi svoj pothvat obratitepozornost na cjelinu poslovnog ili reprodukcijskog ciklusa. Najlakše ga je razumjeti kao me-ðuovisne odnose ulaznih i izlaznih velièina tijekom odreðenog vremena. Shema 5.2. ilustriraspomenutu cjelinu.

Shema 5.2. Reprodukcijski ciklus i tr�ište

ULAZ

(INPUTI)

PROIZVODNJA

(POSLOVANJE)

IZLAZ

(OUTPUTI)

nabava prodaja

REPRODUKCIJSKI CIKLUS

vrijeme

Rijeè ciklus rabi se s naglaskom na kru�nom kretanju proizvodnih èimbenika, nji-hovoj pretvorbi iz sirovina, materijala i rada - inputa u proizvode i usluge - outpute, èijom seprodajom dobiva novac, a za novac dobiven od prodaje kupuju se novi inputi i obnavlja proiz-vodnja, tj. poslovanje.

5.1. Opravdava li prodajno tr�ište vaš pothvat

Pri pripremanju vlastitoga poslovnog plana ili investicijskog projekta, analiziraj-te najprije prodajno tr�ište. Ono æe vam biti prvi dokaz oèekivane prihvatljivosti vašeg pothva-ta. Bitne sastavnice vašeg proizvoda ili usluge, koje namjeravate ponuditi tr�ištu i o kojima vo-dite brigu, jesu:

• vrsta• namjena• karakteristike.

O navedenim elementima ovisi i struktura analize, tj. izbor onih podataka i njiho-ve kombinacije koji æe potvrditi opravdanost vaše poduzetnièke ambicije. Vrsta, namjena i ka-rakteristike proizvoda ili usluge meðusobno su povezane. Rijeè je o kvalitativnim obilje�jimaproizvoda ili usluga. O njima ovisi prodajno tr�išno usmjerenje glede utvrðivanja skupine ku-paca, njihove zemljopisne distribucije, trajnosti potra�nje, komplementarnosti i supstituciji

drugim proizvodima ili uslugama te konkurenciji.

29

5. ZAŠTO JE ANALIZA TR�IŠTA POLAZIŠTE U RAZRADI VAŠEG POTHVATA

Poslovni ciklus

Inputi i outputi

Sastavniceproizvoda

CENTAR ZA PODUZETNIŠ

TVO ZAGREB

Vukoti

niviće

va 7,

1000

0 Zag

reb

01-36

98-71

5

Primjer 5.1. Namjena proizvoda 1

Mali poduzetnik - poèetnik namjerava proizvoditi kozje mlijeko. To je jedna vrst pro-izvoda. Kada je rijeè o namjeni, razumljiva je pomisao na skupinu prehrambenih proiz-voda. Ali, to nije dovoljno.

Proizvedeno mlijeko, èak i s osobinom èistoga konzumnog mlijeka, valja doraditi, auz viši stupanj ambicije i preraditi u druge mlijeène proizvode. Mali poduzetnik je odluè-io proizvoditi, a ne preraðivati mlijeko. Kozje mlijeko je njegova vrsta proizvoda, a nam-jena mlijeka je reprodukcijska.

Mlijeko kupuje mljekarnica, a mali se poduzetnik navlastito brine o uvjetima ispo-ruke mlijeka mljekarnici. Mljekarnica ima odreðene zahtjeve glede osobina kozjeg mli-jeka, tj. stupnja masnoæe, jer mlijeko plaæa po jednoj masnoj jedinici, te isporuèenih koli-èina, jer nastoji optimalno iskoristiti svoje proizvodne kapacitete.

Primjer 5.2. Namjena proizvoda 2

Mali poduzetnik - poèetnik namjerava ulo�iti svoja sredstva u pakiraonicu topljenogsira u listiæima. Kada je rijeè o vrsti, to je za njega proizvodna usluga, jer topljeni sir ku-puje, re�e na listiæe i u odreðenim paketiæima prodaje kupcima.

Namjena njegove proizvodne usluge je krajnja potrošnja, a osobine su utvrðenetr�išnim, potrošaèkim i promid�benim standardom koji veæ postoji na tr�ištu.

Primjer 5.3. Namjena proizvoda 3