Embed Size (px)

DESCRIPTION

15:15 -15:45 Richard Palmer Jonas Karlsson Jouko Kinnunen ÅSUB. 15Richard Palmer Jonas Karlsson Jouko Kinnunen ÅSUB. Från Viking effekt till ökad diversifiering Nya förutsättningar för den åländska ekonomin. Richard Palmer Jonas Karlsson Jouko Kinnunen ÅSUB. - PowerPoint PPT Presentation

Citation preview

15Richard PalmerJonas Karlsson

Jouko Kinnunen

ÅSUB

15:15 -15:45Richard PalmerJonas KarlssonJouko Kinnunen

ÅSUB

UTREDNINGSBYRÅ

OCH STATISTIK

ÅLANDS

Från Vikingeffekt till ökad diversifiering

Nya förutsättningar för den åländska ekonomin

Richard PalmerJonas KarlssonJouko Kinnunen

ÅSUB

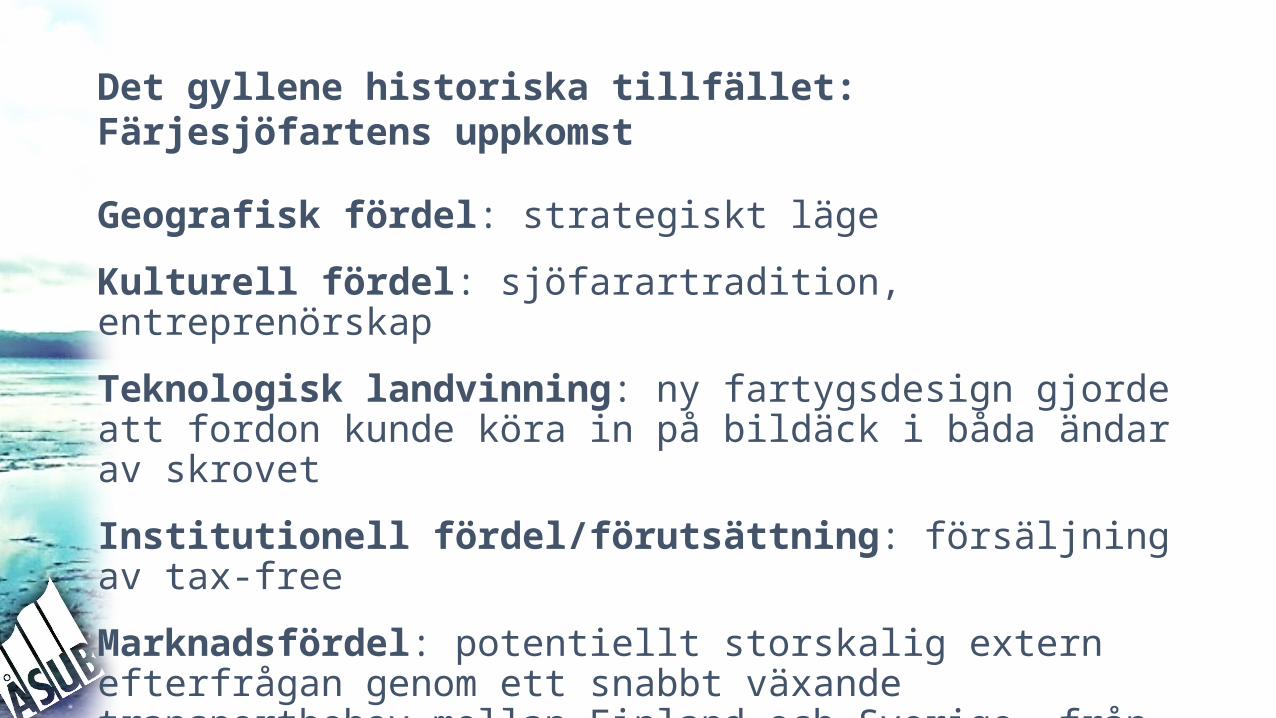

Det gyllene historiska tillfället: Färjesjöfartens uppkomst

Geografisk fördel: strategiskt läge

Kulturell fördel: sjöfarartradition, entreprenörskap

Teknologisk landvinning: ny fartygsdesign gjorde att fordon kunde köra in på bildäck i båda ändar av skrovet

Institutionell fördel/förutsättning: försäljning av tax-free

Marknadsfördel: potentiellt storskalig extern efterfrågan genom ett snabbt växande transportbehov mellan Finland och Sverige, från 1960-talet och framåt

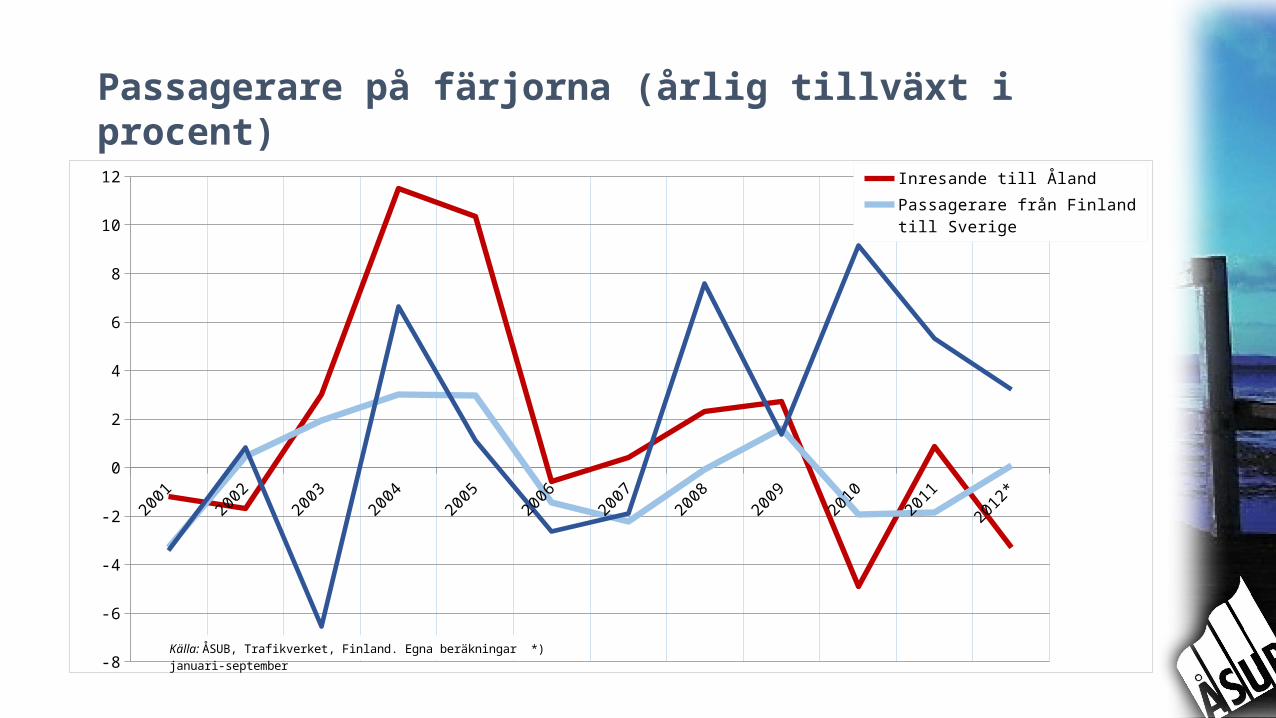

20012002

20032004

20052006

20072008

20092010

20112012*

-8

-6

-4

-2

0

2

4

6

8

10

12 Inresande till ÅlandPassagerare från Finland till Sverige Passagerare från Finland till Estland

Källa: ÅSUB, Trafikverket, Finland. Egna beräkningar *) januari-september

Passagerare på färjorna (årlig tillväxt i procent)

Möjligheterna idag? Några reflektioner

• Även om sjöfarten befinner sig i en utdragen kris, har vi fortfarande komparativa fördelar inom branschen. Investeringarna i avgasreningssystem blir kostsamma, men samtidigt kan ”green shipping” förändra marknadsförutsättningarna.

• Utöver sjöfarten får vi lita på ”många bäckar små…”.

• Finans- och försäkring lider av den allmänna internationella förtroendekrisen och måste på sikt expandera i sina nischer utomlands för att kunna överleva.

• Livsmedelsindustrin har haft framgång i att bygga både på den åländska marknaden och genom att den skaffat sig en exportmarknad.

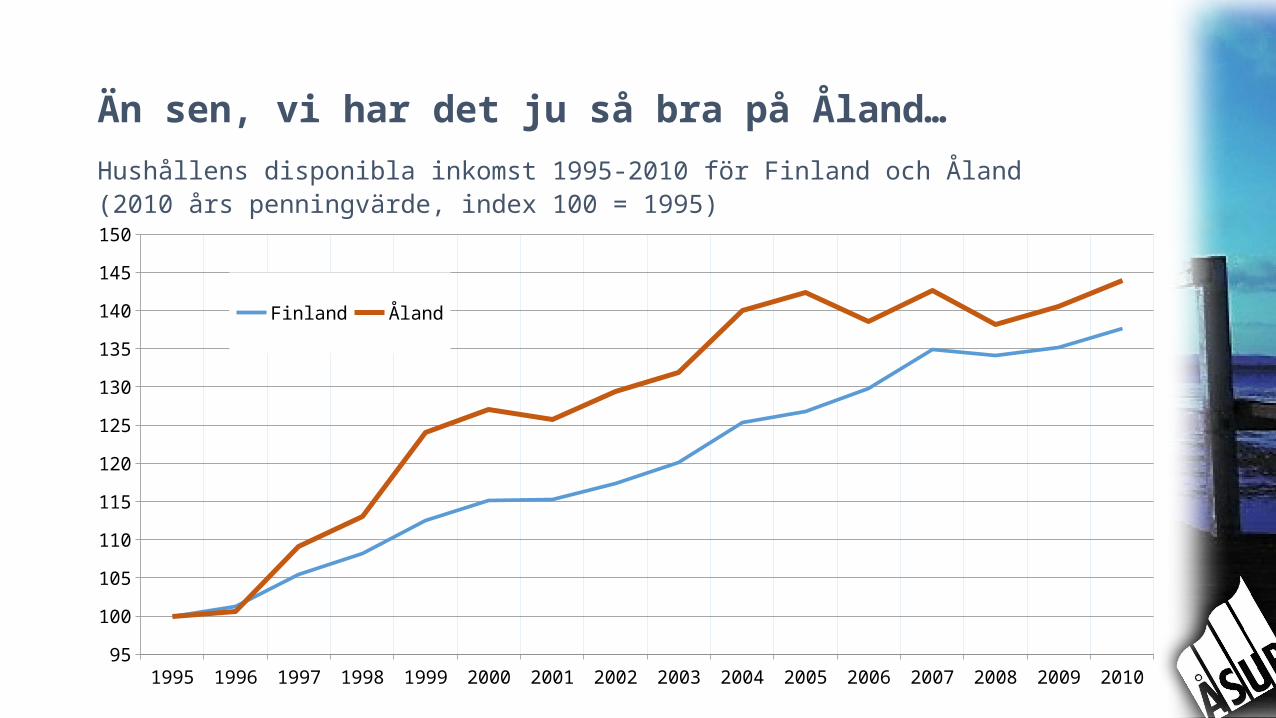

Än sen, vi har det ju så bra på Åland…

Hushållens disponibla inkomst 1995-2010 för Finland och Åland(2010 års penningvärde, index 100 = 1995)

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 201095

100

105

110

115

120

125

130

135

140

145

150

Finland Åland

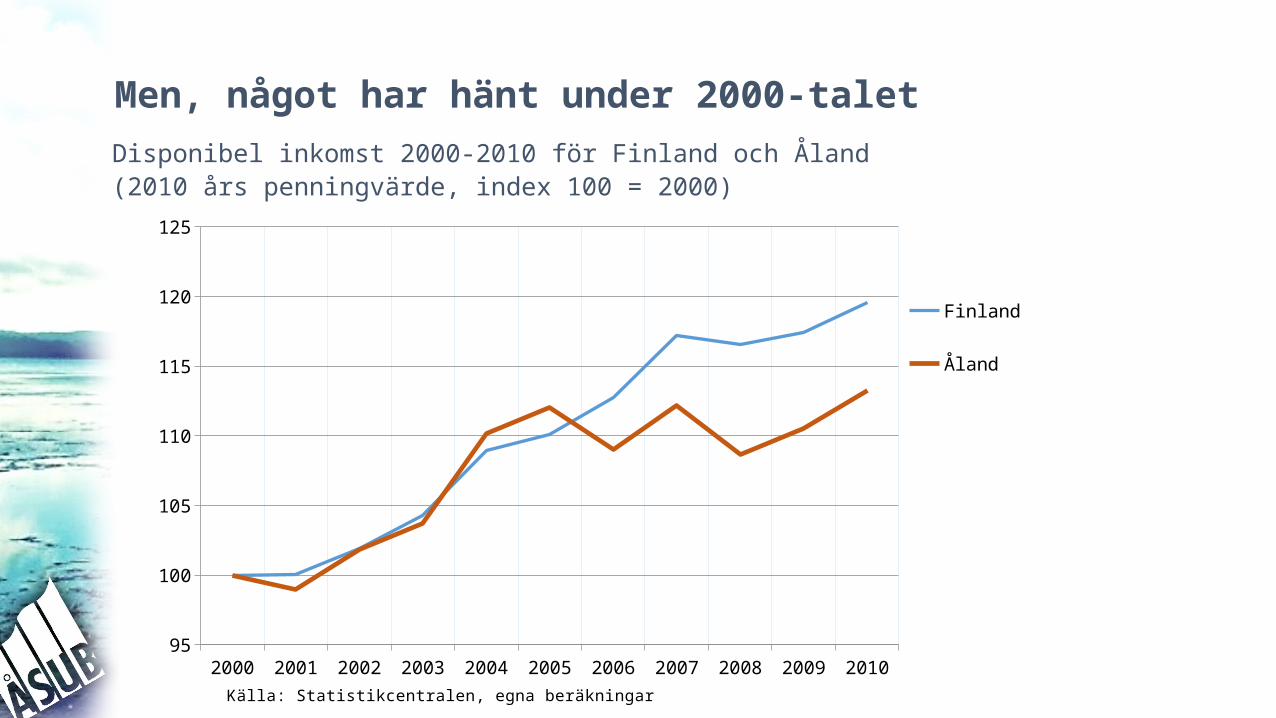

Men, något har hänt under 2000-talet

Disponibel inkomst 2000-2010 för Finland och Åland(2010 års penningvärde, index 100 = 2000)

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 201095

100

105

110

115

120

125

Finland

Åland

Källa: Statistikcentralen, egna beräkningar

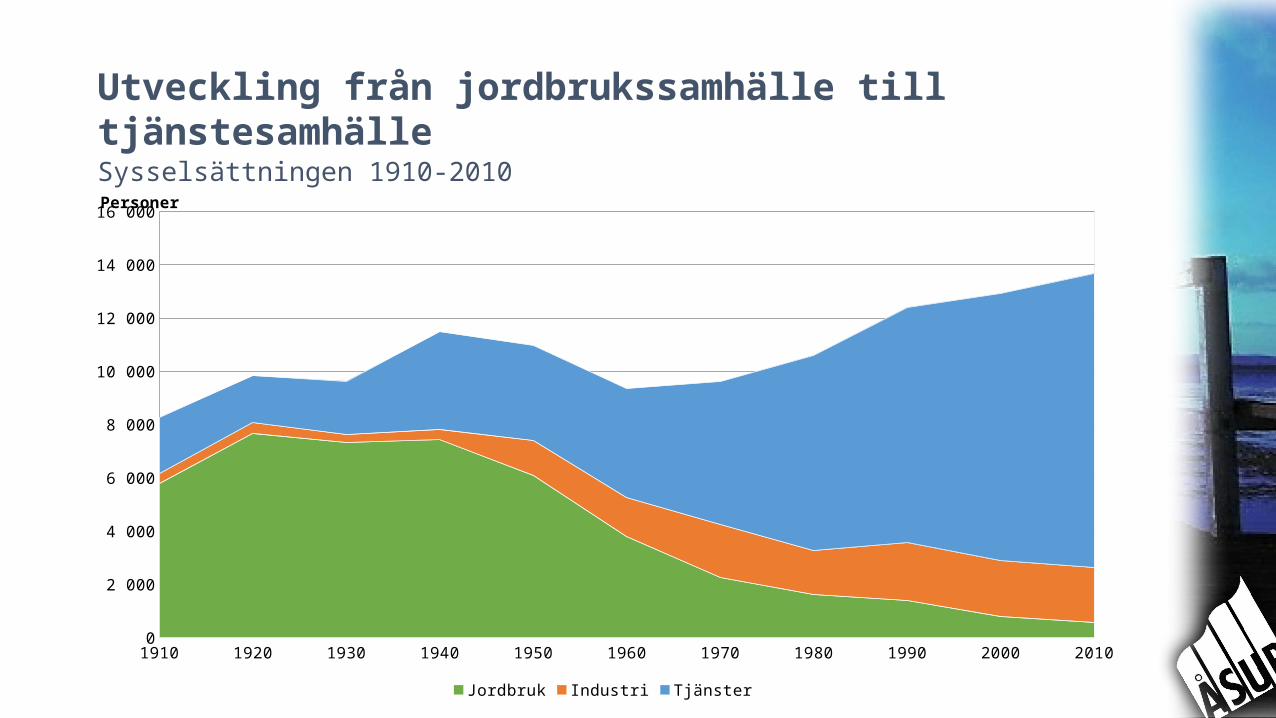

Utveckling från jordbrukssamhälle till tjänstesamhälleSysselsättningen 1910-2010

1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010 0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

Jordbruk Industri Tjänster

Personer

24%

76%

Sjöfartens andel av arbetsplatserna år 2000

Sjötransport Övriga branscher

13%

87%

Sjöfartens andel av sysselsatt arbetskraft år 2000

Sjötransport Övriga branscher

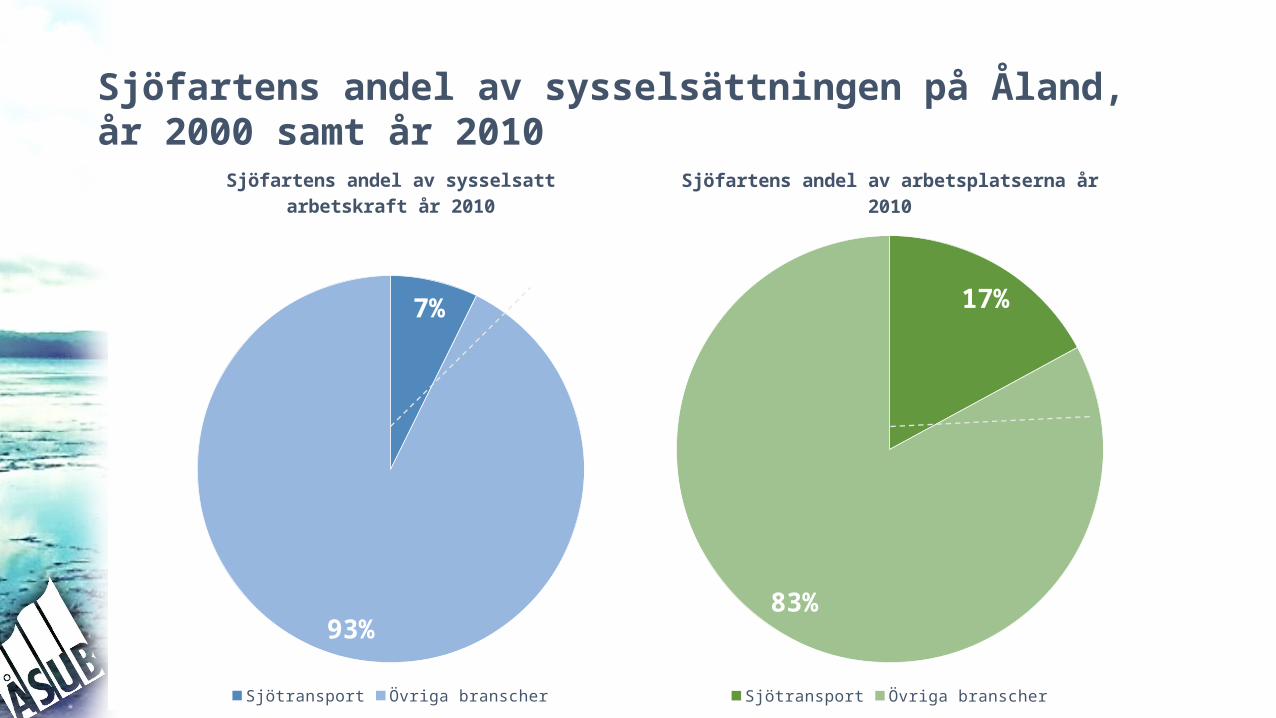

17%

83%

Sjöfartens andel av arbetsplatserna år 2010

Sjötransport Övriga branscher

7%

93%

Sjöfartens andel av sysselsatt arbetskraft år 2010

Sjötransport Övriga branscher

Sjöfartens andel av sysselsättningen på Åland,år 2000 samt år 2010

36%

64%

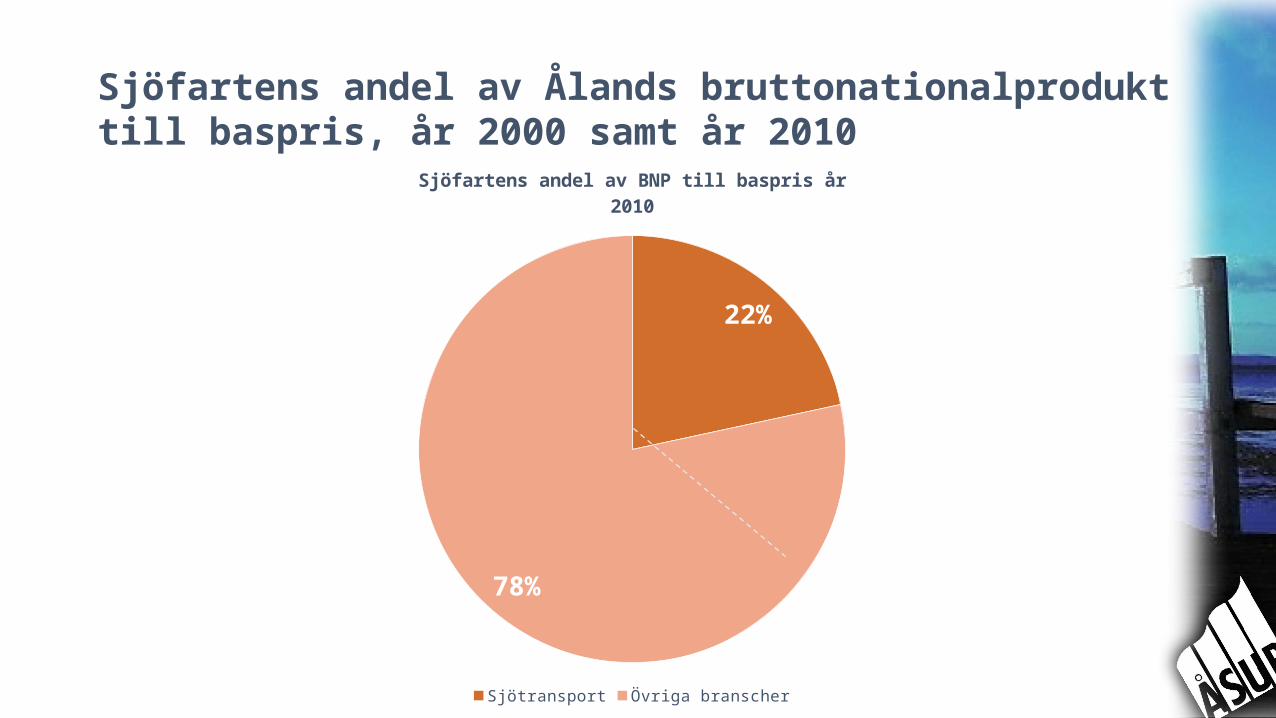

Sjöfartens andel av BNP till baspris år 2000

Sjötransport Övriga branscher

22%

78%

Sjöfartens andel av BNP till baspris år 2010

Sjötransport Övriga branscher

Sjöfartens andel av Ålands bruttonationalprodukt till baspris, år 2000 samt år 2010

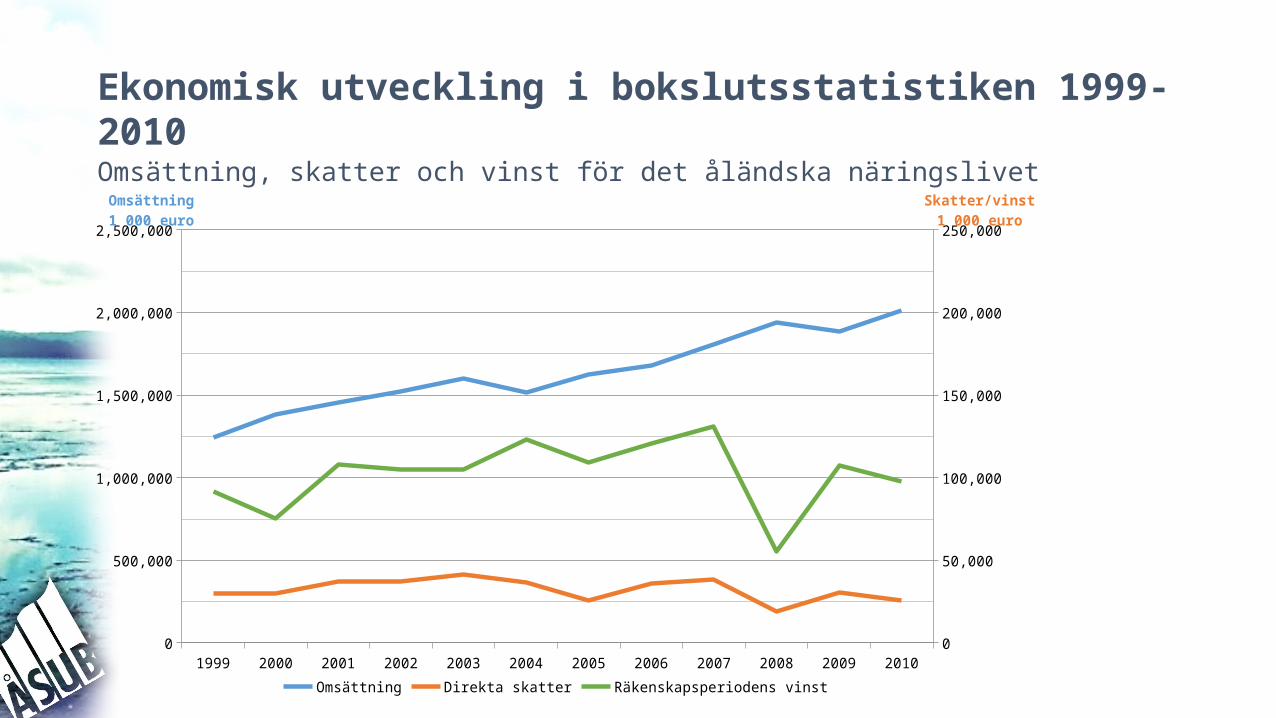

Ekonomisk utveckling i bokslutsstatistiken 1999-2010Omsättning, skatter och vinst för det åländska näringslivet

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 20100

500,000

1,000,000

1,500,000

2,000,000

2,500,000

0

50,000

100,000

150,000

200,000

250,000

Omsättning Direkta skatter Räkenskapsperiodens vinst

Omsättning1 000 euro

Skatter/vinst1 000 euro

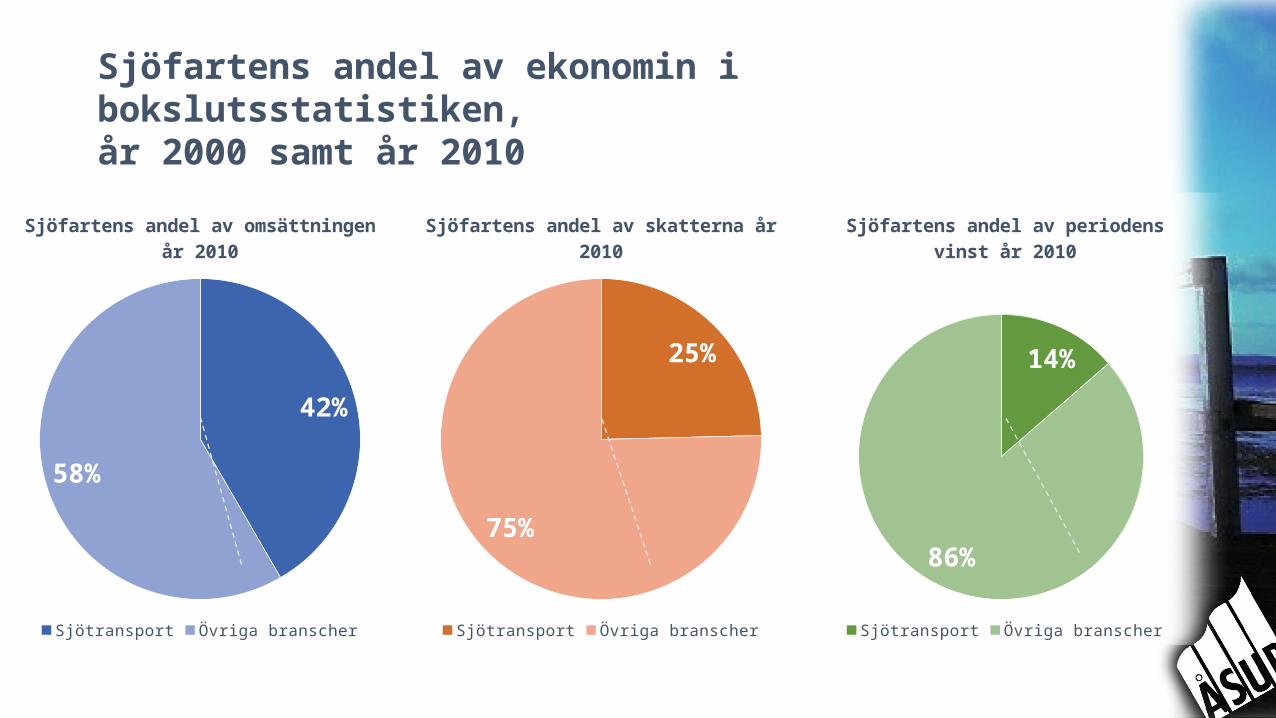

42%

58%

Sjöfartens andel av periodens vinst år 2000

Sjötransport Övriga branscher

46%54%

Sjöfartens andel av omsättningen år 2000

Sjötransport Övriga branscher

45%

55%

Sjöfartens andel av skatterna år 2000

Sjötransport Övriga branscher

14%

86%

Sjöfartens andel av periodens vinst år 2010

Sjötransport Övriga branscher

42%

58%

Sjöfartens andel av omsättningen år 2010

Sjötransport Övriga branscher

25%

75%

Sjöfartens andel av skatterna år 2010

Sjötransport Övriga branscher

Sjöfartens andel av ekonomin i bokslutsstatistiken,år 2000 samt år 2010

Viktiga faktorer för Ålands framtida ekonomi

• Åldrande befolkning: kommer ökad inflyttning av arbetskraft att ersätta avgångarna från arbetsmarknaden?

• Externa handeln (fortfarande) stor i förhållande till lokalmarknad (export+import ca 150 % av BNP) – omvärldens utveckling viktig

• Förhållandet mellan staten och Åland – offentliga finanser beroende av hela Finlands utveckling

• Produktivitetsutveckling per bransch – strukturomvandlingens riktning

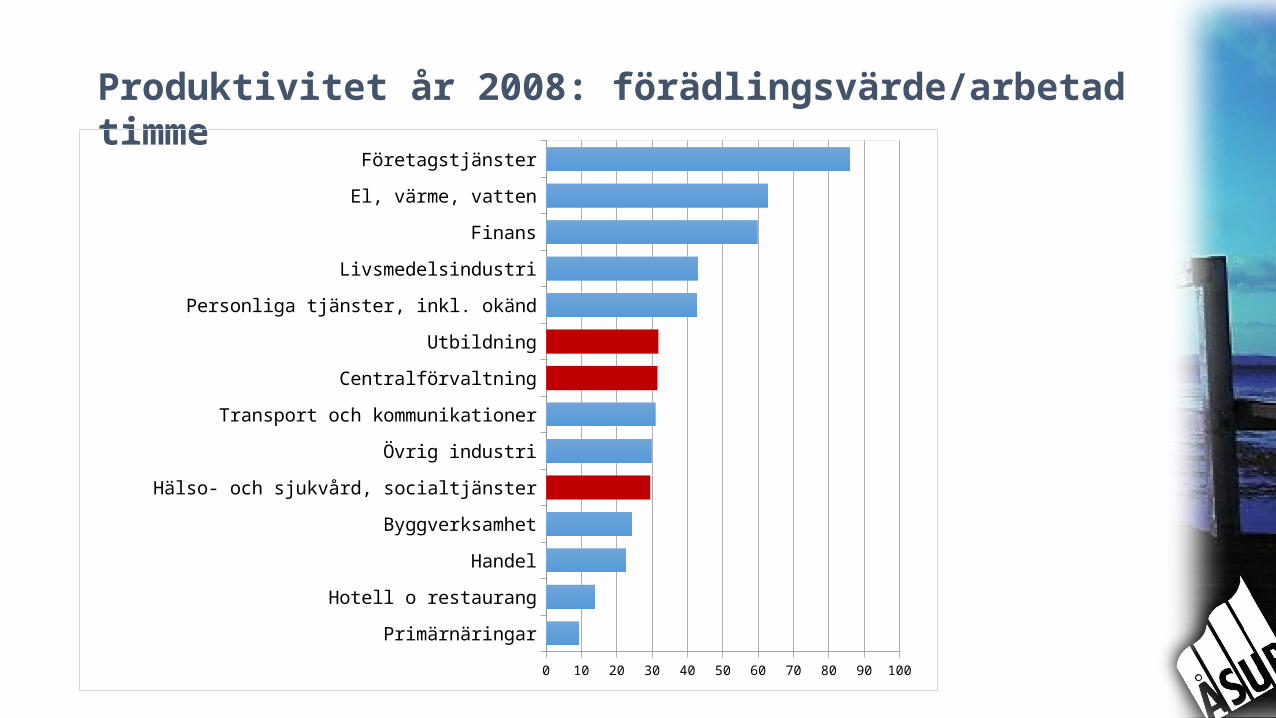

Produktivitet år 2008: förädlingsvärde/arbetad timme

Primärnäringar

Hotell o restaurang

Handel

Byggverksamhet

Hälso- och sjukvård, socialtjänster

Övrig industri

Transport och kommunikationer

Centralförvaltning

Utbildning

Personliga tjänster, inkl. okänd

Livsmedelsindustri

Finans

El, värme, vatten

Företagstjänster

0 10 20 30 40 50 60 70 80 90 100

Tre alternativa utvecklingsscenarier

• Basutveckling – trendframskrivning samt kända policyändringar

• Snabb tillväxt: snabb återhämtning från finanskris, bättre offentliga finanser, hög inflyttning

• Krisscenario: långvarig låg tillväxt i Norden, dåliga offentliga finanser, låg inflyttning

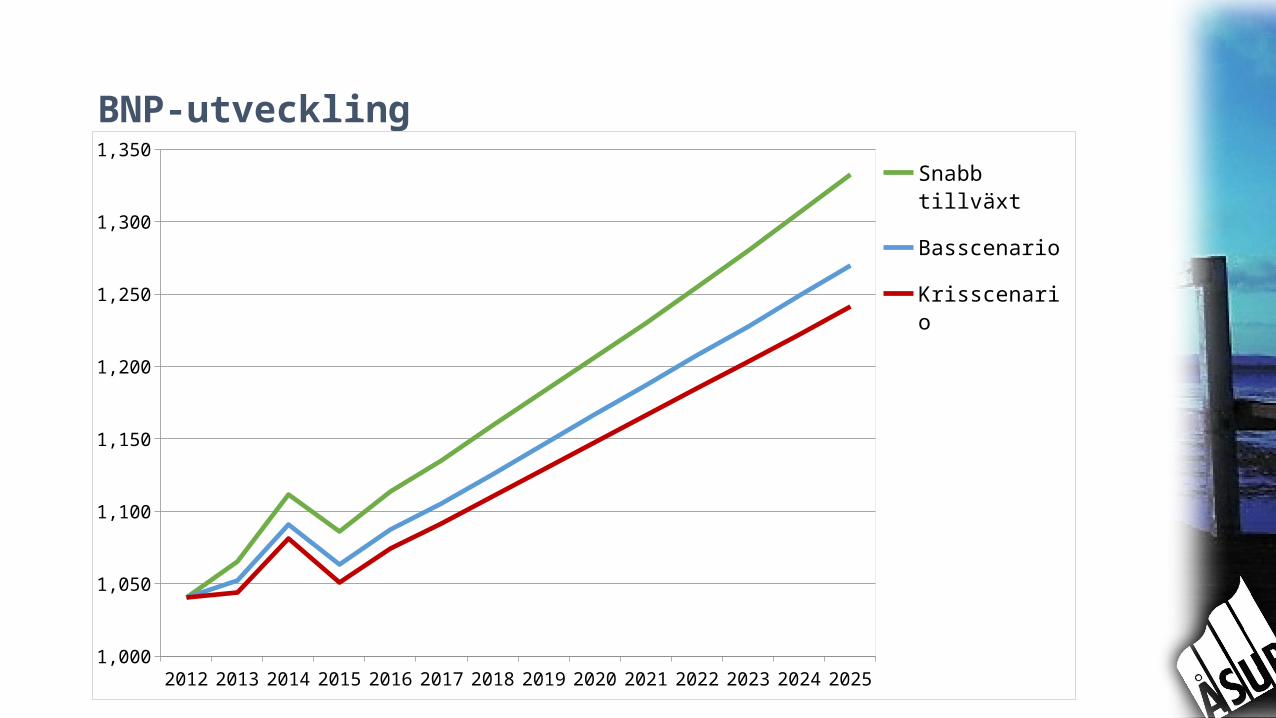

BNP-utveckling

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 20251,000

1,050

1,100

1,150

1,200

1,250

1,300

1,350

Snabb tillväxt

Basscenario

Krisscenario

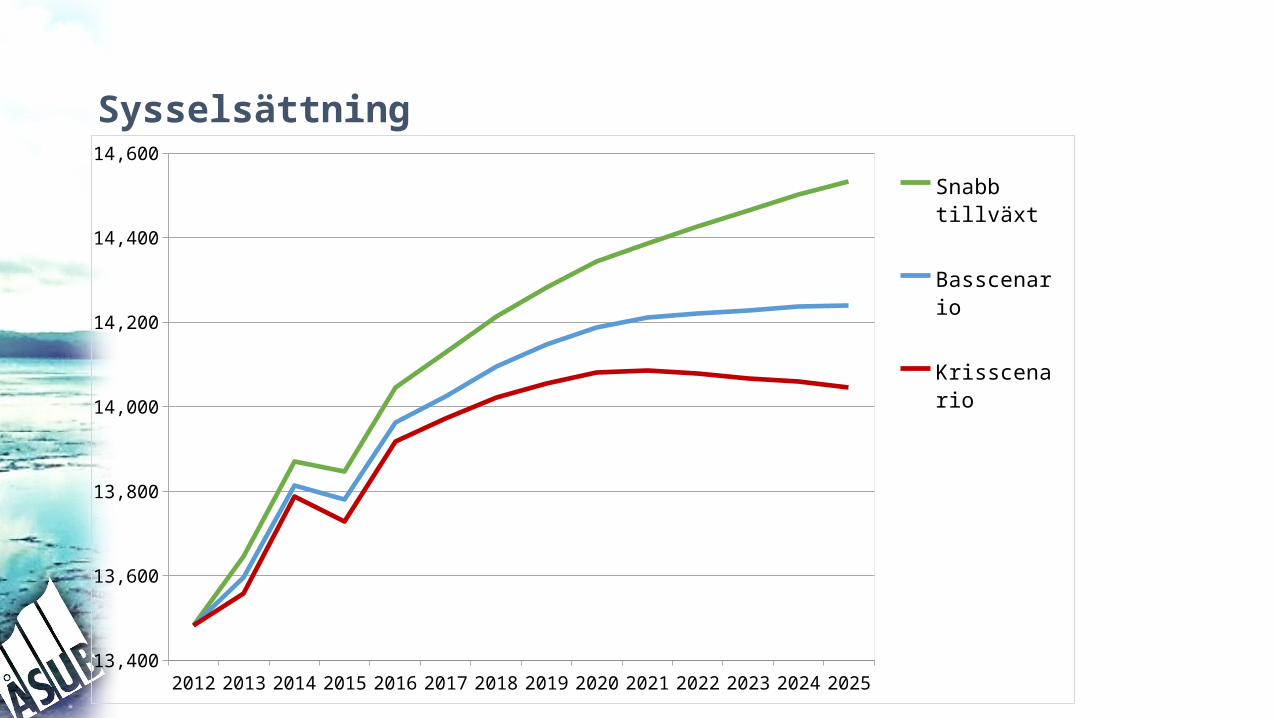

Sysselsättning

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 202513,400

13,600

13,800

14,000

14,200

14,400

14,600

Snabb tillväxt

Basscenario

Krisscenario

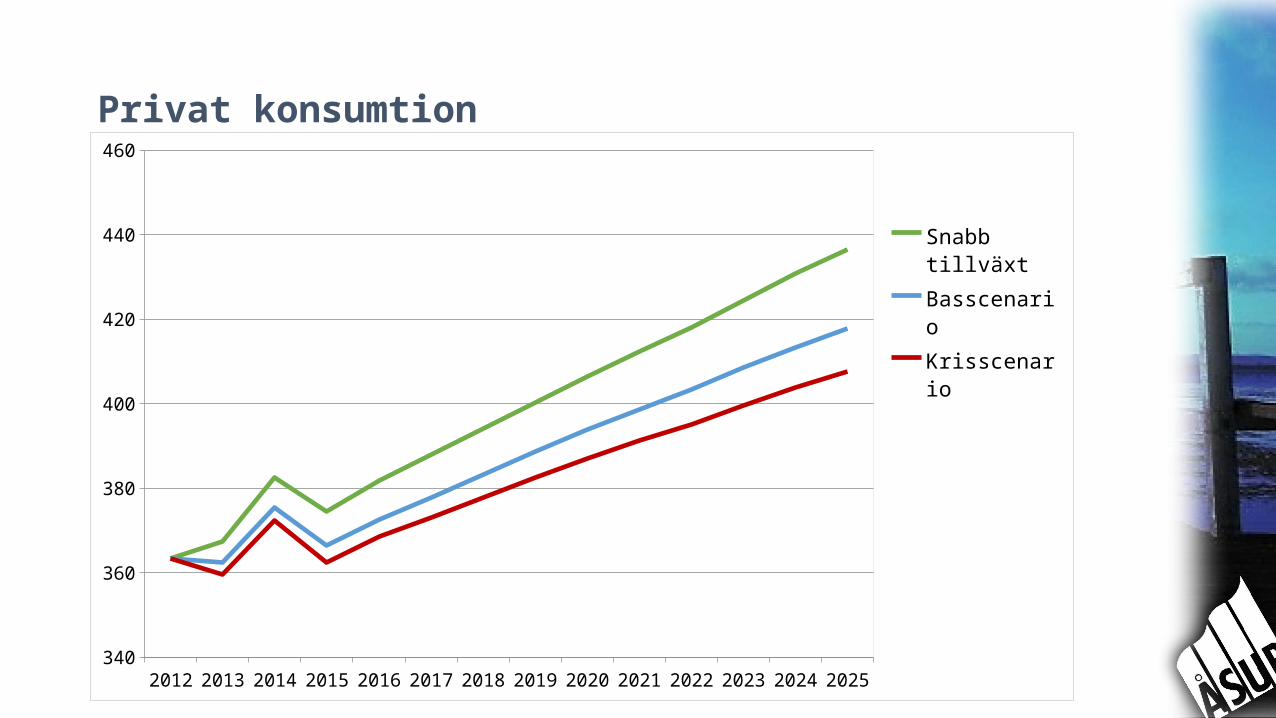

Privat konsumtion

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025340

360

380

400

420

440

460

Snabb tillväxt

Basscenario

Krisscenario

www.asub.axwww.facebook.com/AASUB

Tack för visat intresse!