Embed Size (px)

Citation preview

Računovodstveno praćenje

obvezaProf. dr. sc. Boris Tušek

Ekonomski fakultet Zagreb

1

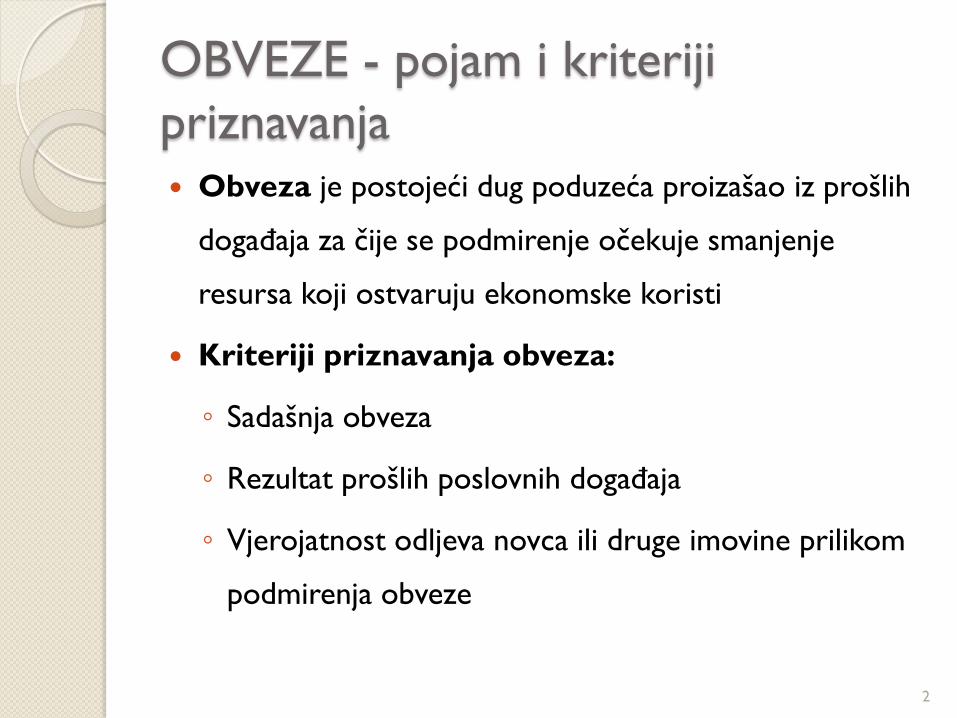

OBVEZE - pojam i kriteriji

priznavanja Obveza je postojeći dug poduzeća proizašao iz prošlih

događaja za čije se podmirenje očekuje smanjenje

resursa koji ostvaruju ekonomske koristi

Kriteriji priznavanja obveza:

◦ Sadašnja obveza

◦ Rezultat prošlih poslovnih događaja

◦ Vjerojatnost odljeva novca ili druge imovine prilikom

podmirenja obveze

2

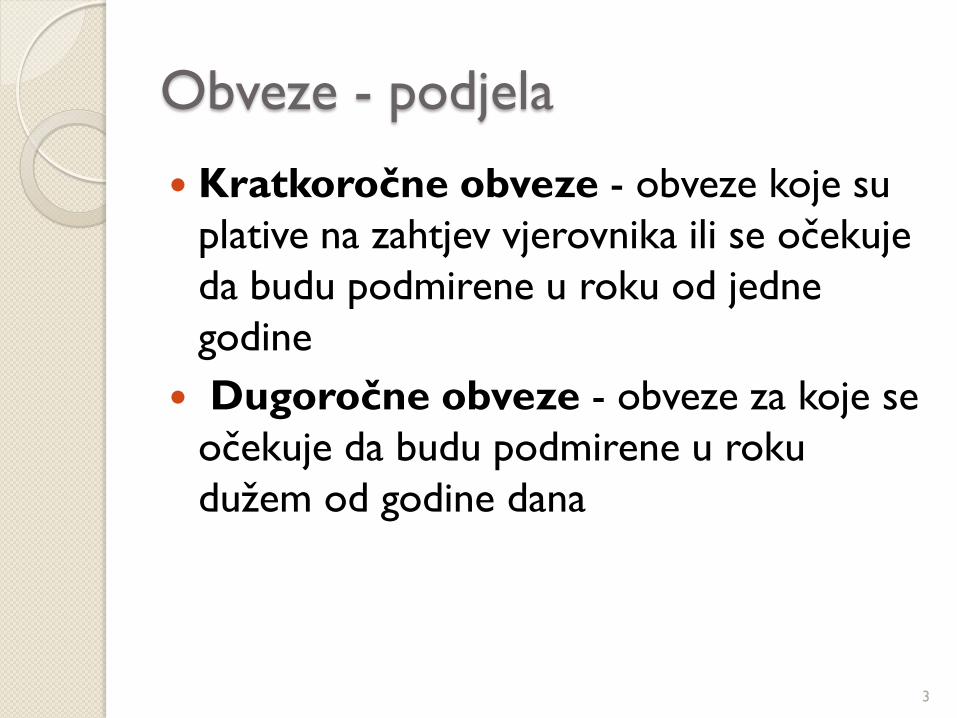

Obveze - podjela

Kratkoročne obveze - obveze koje su

plative na zahtjev vjerovnika ili se očekuje

da budu podmirene u roku od jedne

godine

Dugoročne obveze - obveze za koje se

očekuje da budu podmirene u roku

dužem od godine dana

3

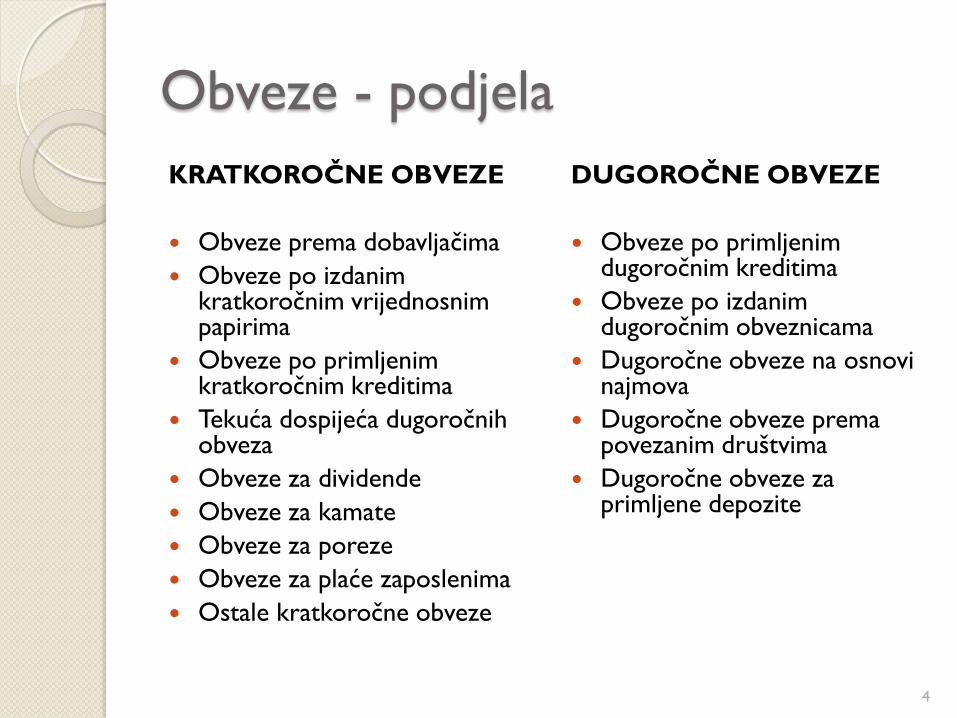

Obveze - podjela

KRATKOROČNE OBVEZE

Obveze prema dobavljačima

Obveze po izdanim kratkoročnim vrijednosnim papirima

Obveze po primljenim kratkoročnim kreditima

Tekuća dospijeća dugoročnih obveza

Obveze za dividende

Obveze za kamate

Obveze za poreze

Obveze za plaće zaposlenima

Ostale kratkoročne obveze

DUGOROČNE OBVEZE

Obveze po primljenim dugoročnim kreditima

Obveze po izdanim dugoročnim obveznicama

Dugoročne obveze na osnovi najmova

Dugoročne obveze prema povezanim društvima

Dugoročne obveze za primljene depozite

4

Obveze po primljenim

dugoročnim/kratkoročnim kreditima Najčešći izvor dugoročnog/kratkoročnog

financiranja u uvjetima nerazvijenog tržišta

dužničkih vrijednosnih papira

Plan otplate primljenog kredita

Anuitetski plan → glavnica + kamata

5

Obveze po primljenim

dugoročnim/kratkoročnim kreditima

6

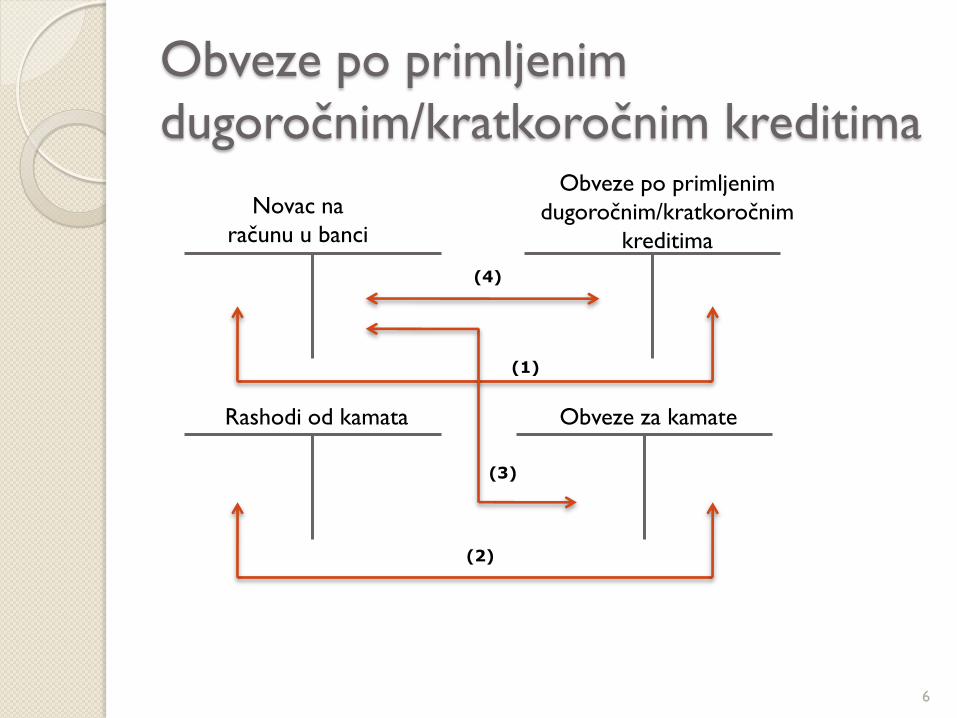

Novac na

računu u banci

Obveze po primljenim

dugoročnim/kratkoročnim

kreditima

Rashodi od kamata Obveze za kamate

(1)

(2)

(3)

(4)

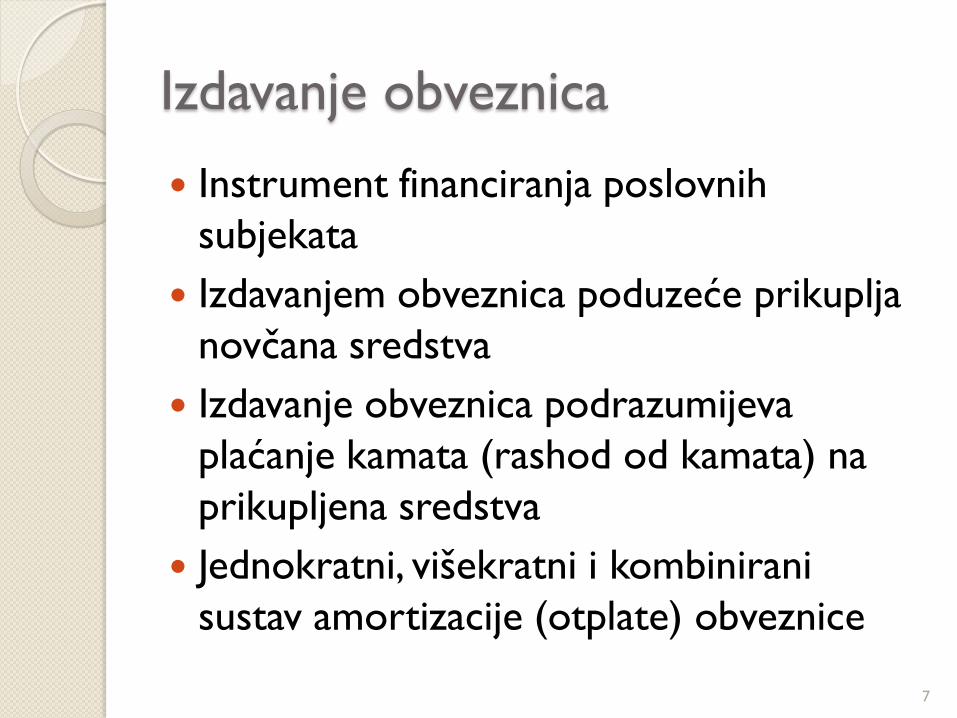

Izdavanje obveznica

Instrument financiranja poslovnih

subjekata

Izdavanjem obveznica poduzeće prikuplja

novčana sredstva

Izdavanje obveznica podrazumijeva

plaćanje kamata (rashod od kamata) na

prikupljena sredstva

Jednokratni, višekratni i kombinirani

sustav amortizacije (otplate) obveznice

7

Izdavanje obveznica

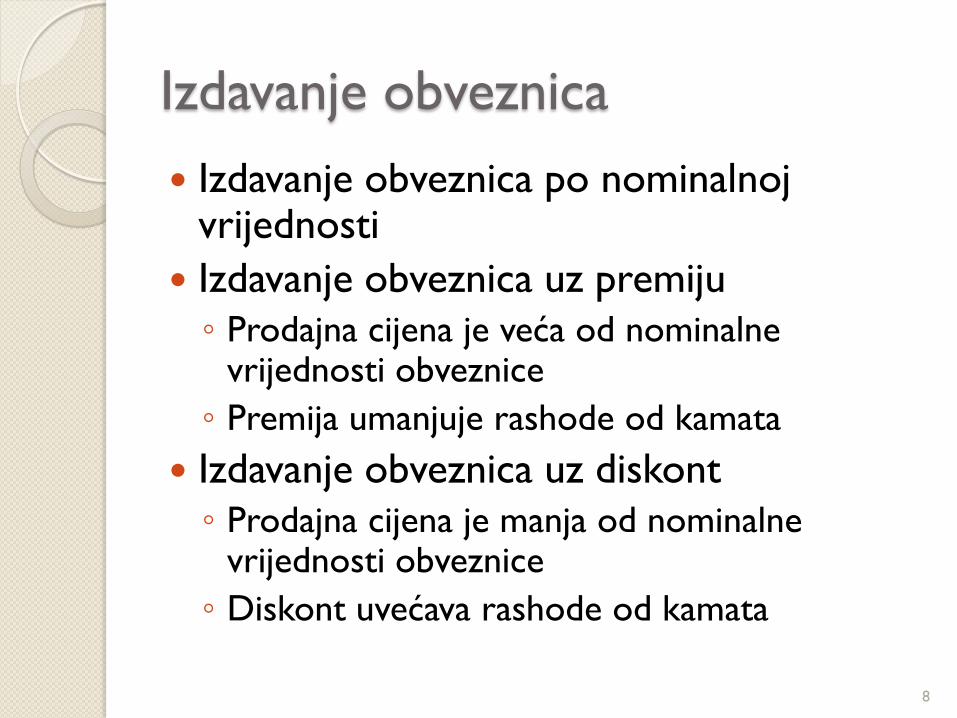

Izdavanje obveznica po nominalnoj vrijednosti

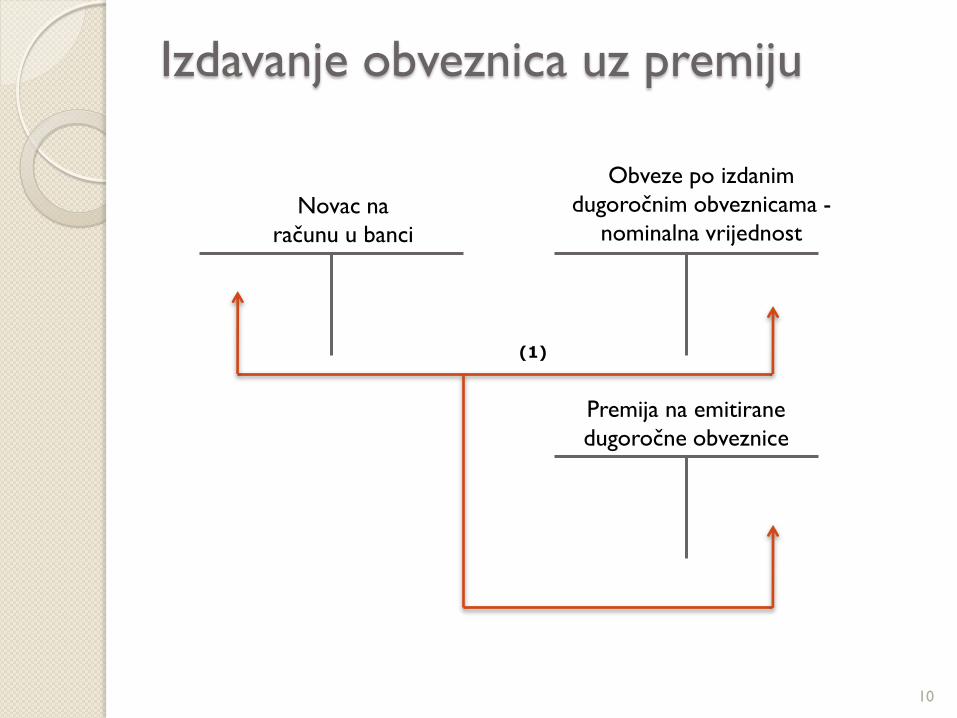

Izdavanje obveznica uz premiju

◦ Prodajna cijena je veća od nominalne vrijednosti obveznice

◦ Premija umanjuje rashode od kamata

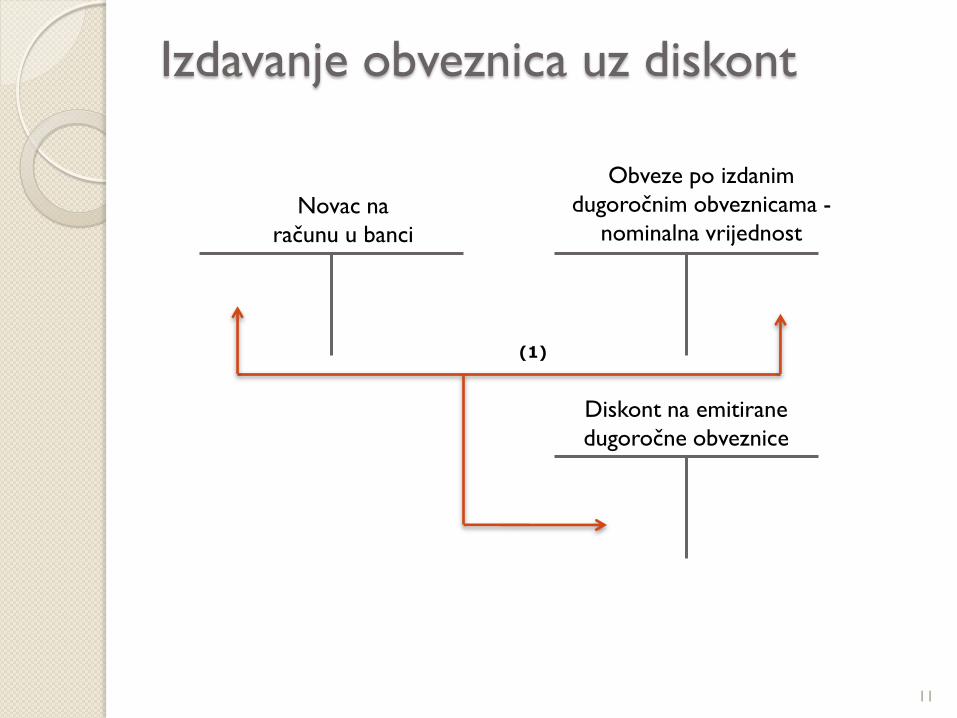

Izdavanje obveznica uz diskont

◦ Prodajna cijena je manja od nominalne vrijednosti obveznice

◦ Diskont uvećava rashode od kamata

8

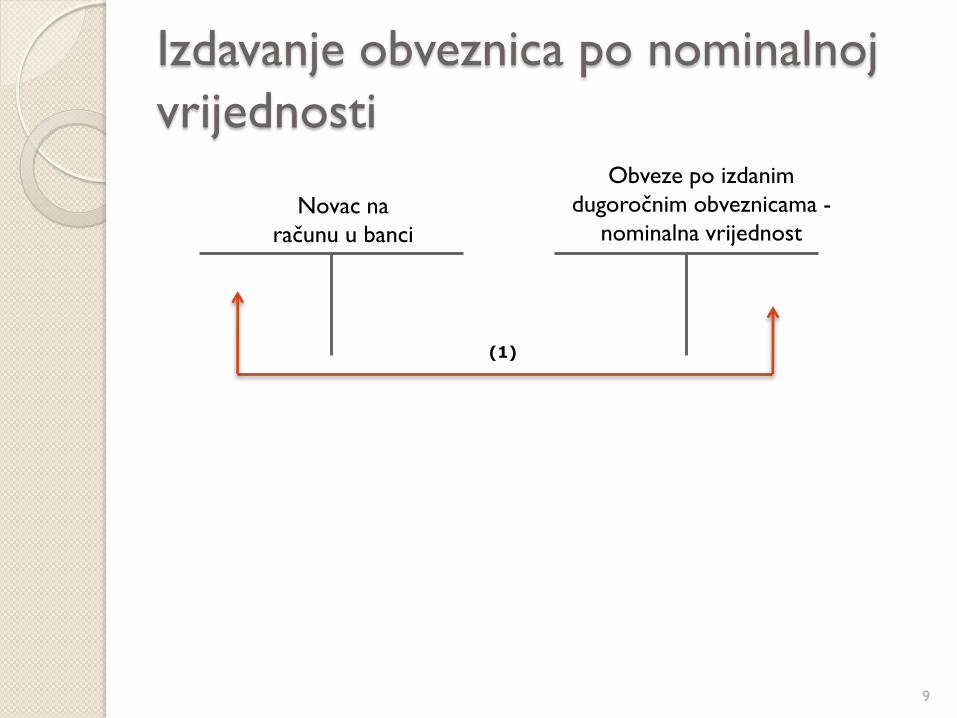

Izdavanje obveznica po nominalnoj

vrijednosti

Novac na

računu u banci

Obveze po izdanim

dugoročnim obveznicama -

nominalna vrijednost

9

(1)

Izdavanje obveznica uz premiju

Novac na

računu u banci

Obveze po izdanim

dugoročnim obveznicama -

nominalna vrijednost

Premija na emitirane

dugoročne obveznice

10

(1)

Izdavanje obveznica uz diskont

Novac na

računu u banci

Obveze po izdanim

dugoročnim obveznicama -

nominalna vrijednost

Diskont na emitirane

dugoročne obveznice

11

(1)

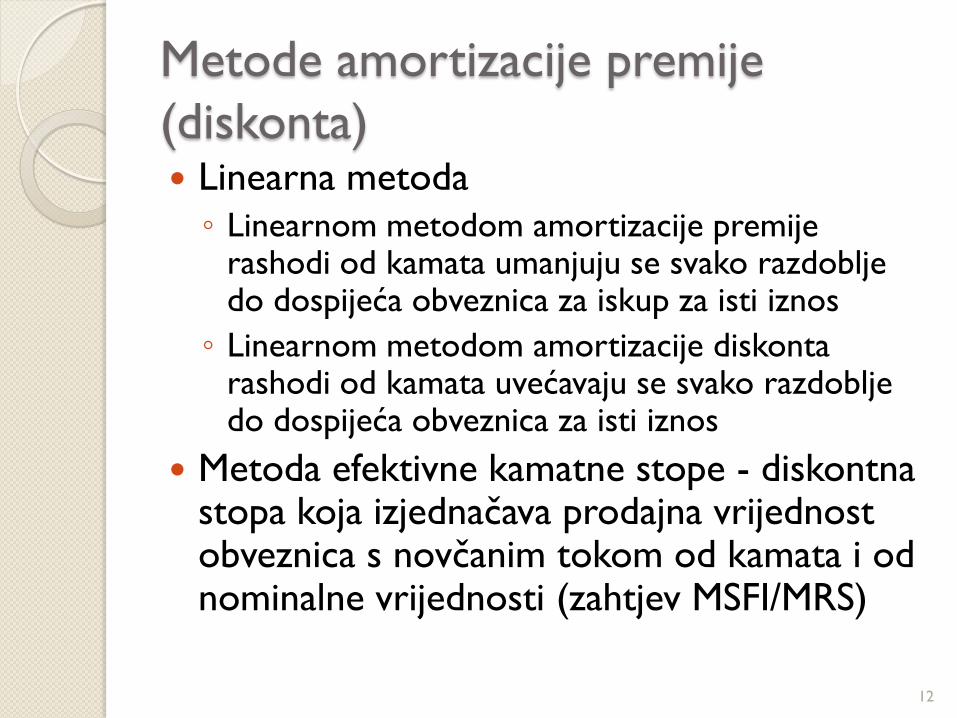

Metode amortizacije premije

(diskonta) Linearna metoda

◦ Linearnom metodom amortizacije premije rashodi od kamata umanjuju se svako razdoblje do dospijeća obveznica za iskup za isti iznos

◦ Linearnom metodom amortizacije diskonta rashodi od kamata uvećavaju se svako razdoblje do dospijeća obveznica za isti iznos

Metoda efektivne kamatne stope - diskontna stopa koja izjednačava prodajna vrijednost obveznica s novčanim tokom od kamata i od nominalne vrijednosti (zahtjev MSFI/MRS)

12

Primjer - linearna metoda

amortizacije premije Poduzeće A je 1.1.2009. izdalo 100

obveznica nominalne vrijednosti 1.000

kuna po obveznici na 5 godina s kamatom

4% godišnje.

Kamate se obračunavaju polugodišnje i to

30.6. i 31.12. a glavnica se vraća na kraju 5

godine.

Obveznice su prodane po 1.100 kuna po

obveznici

13

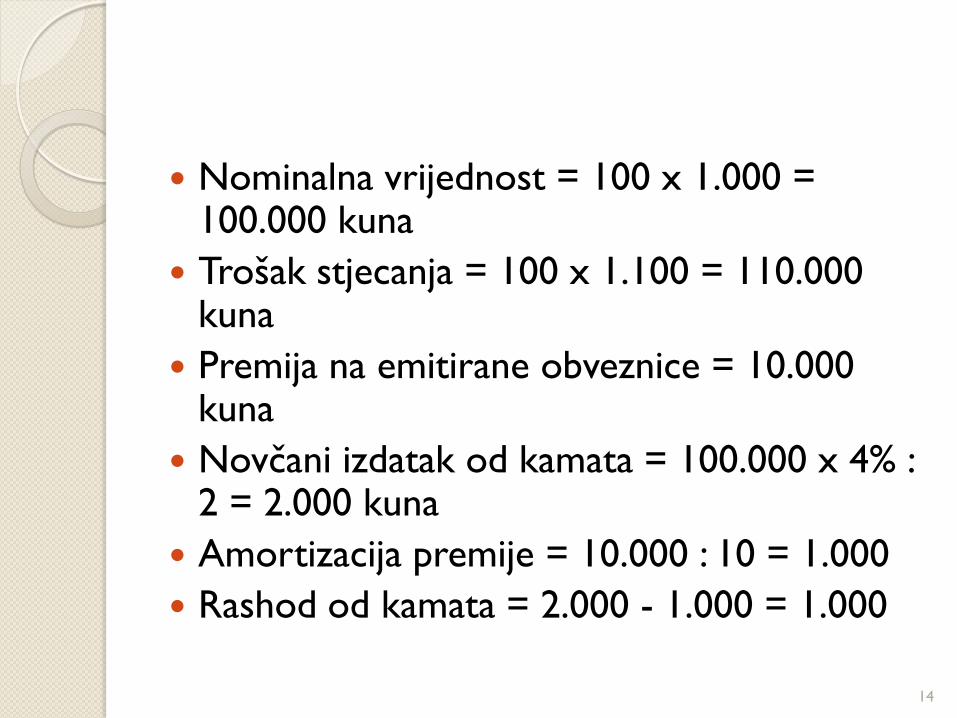

Nominalna vrijednost = 100 x 1.000 = 100.000 kuna

Trošak stjecanja = 100 x 1.100 = 110.000 kuna

Premija na emitirane obveznice = 10.000 kuna

Novčani izdatak od kamata = 100.000 x 4% : 2 = 2.000 kuna

Amortizacija premije = 10.000 : 10 = 1.000

Rashod od kamata = 2.000 - 1.000 = 1.000

14

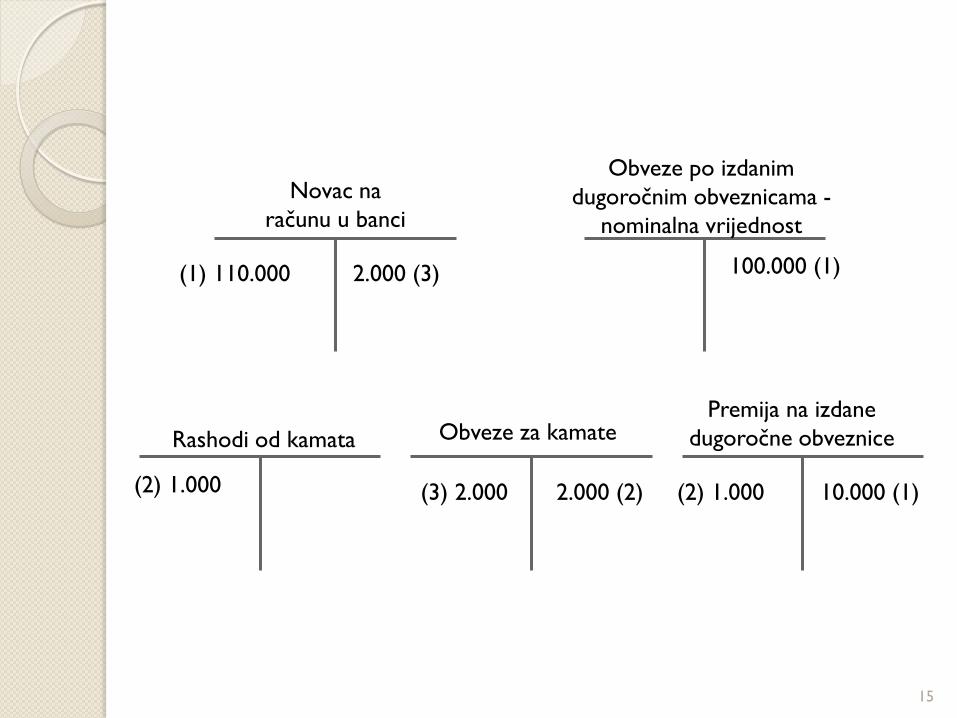

15

Novac na

računu u banci

Obveze po izdanim

dugoročnim obveznicama -

nominalna vrijednost

Premija na izdane

dugoročne obvezniceObveze za kamateRashodi od kamata

(1) 110.000 100.000 (1)

10.000 (1)2.000 (2)(2) 1.000 (2) 1.000

2.000 (3)

(3) 2.000

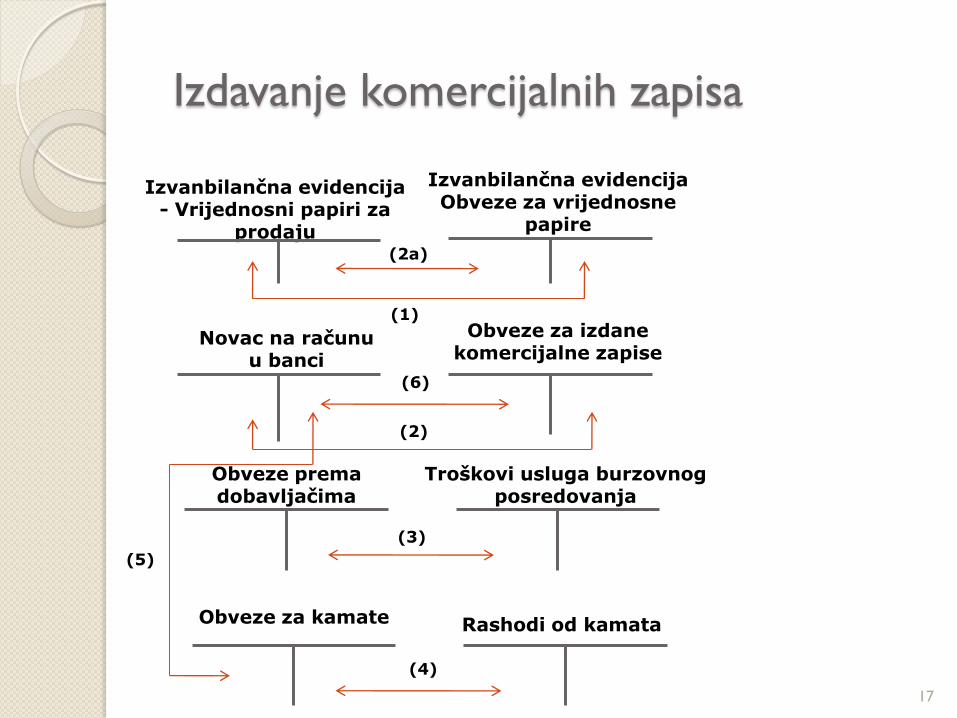

Obveze po izdanim komercijalnim

zapisima Komercijalni zapisi - kratkoročni

instrument prikupljanja novčanih

sredstava za koje se obračunavaju kamate

(rashodi od kamata)

16

Izdavanje komercijalnih zapisa

Izvanbilančna evidencija - Vrijednosni papiri za

prodaju

Izvanbilančna evidencija Obveze za vrijednosne

papire

(1)

(2a)

Obveze za izdane komercijalne zapise

Novac na računu u banci

(2)

Obveze prema dobavljačima

(3)

Troškovi usluga burzovnog posredovanja

Obveze za kamate

(6)

Rashodi od kamata

(4)

(5)

17