Embed Size (px)

DESCRIPTION

Â

Citation preview

Legislação do ICMS e Tributos Estaduais 139

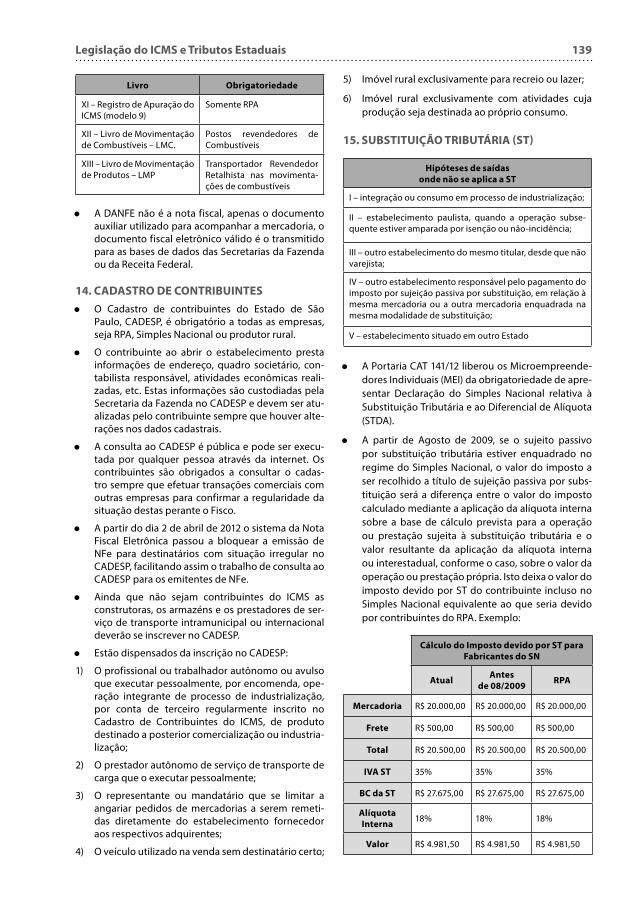

Livro Obrigatoriedade

XI – Registro de Apuração do ICMS (modelo 9)

Somente RPA

XII – Livro de Movimentação de Combustíveis – LMC.

Postos revendedores de Combustíveis

XIII – Livro de Movimentação de Produtos – LMP

Transportador Revendedor Retalhista nas movimenta-ções de combustíveis

• • A DANFE não é a nota fiscal, apenas o documento auxiliar utilizado para acompanhar a mercadoria, o documento fiscal eletrônico válido é o transmitido para as bases de dados das Secretarias da Fazenda ou da Receita Federal.

14. CADASTRO DE CONTRIBUINTES

• • O Cadastro de contribuintes do Estado de São Paulo, CADESP, é obrigatório a todas as empresas, seja RPA, Simples Nacional ou produtor rural.

• • O contribuinte ao abrir o estabelecimento presta informações de endereço, quadro societário, con-tabilista responsável, atividades econômicas reali-zadas, etc. Estas informações são custodiadas pela Secretaria da Fazenda no CADESP e devem ser atu-alizadas pelo contribuinte sempre que houver alte-rações nos dados cadastrais.

• • A consulta ao CADESP é pública e pode ser execu-tada por qualquer pessoa através da internet. Os contribuintes são obrigados a consultar o cadas-tro sempre que efetuar transações comerciais com outras empresas para confirmar a regularidade da situação destas perante o Fisco.

• • A partir do dia 2 de abril de 2012 o sistema da Nota Fiscal Eletrônica passou a bloquear a emissão de NFe para destinatários com situação irregular no CADESP, facilitando assim o trabalho de consulta ao CADESP para os emitentes de NFe.

• • Ainda que não sejam contribuintes do ICMS as construtoras, os armazéns e os prestadores de ser-viço de transporte intramunicipal ou internacional deverão se inscrever no CADESP.

• • Estão dispensados da inscrição no CADESP:

1) O profissional ou trabalhador autônomo ou avulso que executar pessoalmente, por encomenda, ope-ração integrante de processo de industrialização, por conta de terceiro regularmente inscrito no Cadastro de Contribuintes do ICMS, de produto destinado a posterior comercialização ou industria-lização;

2) O prestador autônomo de serviço de transporte de carga que o executar pessoalmente;

3) O representante ou mandatário que se limitar a angariar pedidos de mercadorias a serem remeti-das diretamente do estabelecimento fornecedor aos respectivos adquirentes;

4) O veículo utilizado na venda sem destinatário certo;

5) Imóvel rural exclusivamente para recreio ou lazer;

6) Imóvel rural exclusivamente com atividades cuja produção seja destinada ao próprio consumo.

15. SUBSTITUIÇÃO TRIBUTÁRIA (ST)

Hipóteses de saídas

onde não se aplica a ST

I – integração ou consumo em processo de industrialização;

II – estabelecimento paulista, quando a operação subse-quente estiver amparada por isenção ou não-incidência;

III – outro estabelecimento do mesmo titular, desde que não varejista;

IV – outro estabelecimento responsável pelo pagamento do imposto por sujeição passiva por substituição, em relação à mesma mercadoria ou a outra mercadoria enquadrada na mesma modalidade de substituição;

V – estabelecimento situado em outro Estado

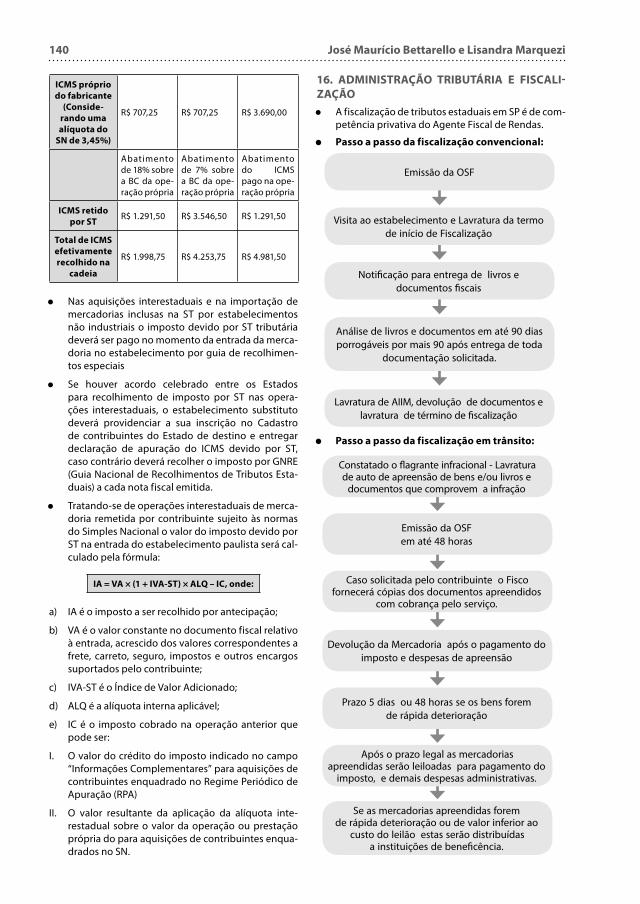

• • A Portaria CAT 141/12 liberou os Microempreende-dores Individuais (MEI) da obrigatoriedade de apre-sentar Declaração do Simples Nacional relativa à Substituição Tributária e ao Diferencial de Alíquota (STDA).

• • A partir de Agosto de 2009, se o sujeito passivo por substituição tributária estiver enquadrado no regime do Simples Nacional, o valor do imposto a ser recolhido a título de sujeição passiva por subs-tituição será a diferença entre o valor do imposto calculado mediante a aplicação da alíquota interna sobre a base de cálculo prevista para a operação ou prestação sujeita à substituição tributária e o valor resultante da aplicação da alíquota interna ou interestadual, conforme o caso, sobre o valor da operação ou prestação própria. Isto deixa o valor do imposto devido por ST do contribuinte incluso no Simples Nacional equivalente ao que seria devido por contribuintes do RPA. Exemplo:

Cálculo do Imposto devido por ST para

Fabricantes do SN

AtualAntes

de 08/2009RPA

Mercadoria R$ 20.000,00 R$ 20.000,00 R$ 20.000,00

Frete R$ 500,00 R$ 500,00 R$ 500,00

Total R$ 20.500,00 R$ 20.500,00 R$ 20.500,00

IVA ST 35% 35% 35%

BC da ST R$ 27.675,00 R$ 27.675,00 R$ 27.675,00

Alíquota

Interna18% 18% 18%

Valor R$ 4.981,50 R$ 4.981,50 R$ 4.981,50

140 José Maurício Bettarello e Lisandra Marquezi

ICMS próprio

do fabricante

(Conside-

rando uma

alíquota do

SN de 3,45%)

R$ 707,25 R$ 707,25 R$ 3.690,00

Abatimento de 18% sobre a BC da ope-ração própria

Abatimento de 7% sobre a BC da ope-ração própria

Abatimento do ICMS pago na ope-ração própria

ICMS retido

por STR$ 1.291,50 R$ 3.546,50 R$ 1.291,50

Total de ICMS

efetivamente

recolhido na

cadeia

R$ 1.998,75 R$ 4.253,75 R$ 4.981,50

• • Nas aquisições interestaduais e na importação de mercadorias inclusas na ST por estabelecimentos não industriais o imposto devido por ST tributária deverá ser pago no momento da entrada da merca-doria no estabelecimento por guia de recolhimen-tos especiais

• • Se houver acordo celebrado entre os Estados para recolhimento de imposto por ST nas opera-ções interestaduais, o estabelecimento substituto deverá providenciar a sua inscrição no Cadastro de contribuintes do Estado de destino e entregar declaração de apuração do ICMS devido por ST, caso contrário deverá recolher o imposto por GNRE (Guia Nacional de Recolhimentos de Tributos Esta-duais) a cada nota fiscal emitida.

• • Tratando-se de operações interestaduais de merca-doria remetida por contribuinte sujeito às normas do Simples Nacional o valor do imposto devido por ST na entrada do estabelecimento paulista será cal-culado pela fórmula:

IA = VA × (1 + IVA-ST) × ALQ – IC, onde:

a) IA é o imposto a ser recolhido por antecipação;

b) VA é o valor constante no documento fiscal relativo à entrada, acrescido dos valores correspondentes a frete, carreto, seguro, impostos e outros encargos suportados pelo contribuinte;

c) IVA-ST é o Índice de Valor Adicionado;

d) ALQ é a alíquota interna aplicável;

e) IC é o imposto cobrado na operação anterior que pode ser:

I. O valor do crédito do imposto indicado no campo “Informações Complementares” para aquisições de contribuintes enquadrado no Regime Periódico de Apuração (RPA)

II. O valor resultante da aplicação da alíquota inte-restadual sobre o valor da operação ou prestação própria do para aquisições de contribuintes enqua-drados no SN.

16. ADMINISTRAÇÃO TRIBUTÁRIA E FISCALI-

ZAÇÃO

• • A fiscalização de tributos estaduais em SP é de com-petência privativa do Agente Fiscal de Rendas.

• • Passo a passo da fiscalização convencional:

Lavratura de AIIM, devolução de documentos e lavratura de término de fiscalização

Emissão da OSF

Visita ao estabelecimento e Lavratura da termo de início de Fiscalização

Notificação para entrega de livros e documentos fiscais

Análise de livros e documentos em até 90 dias porrogáveis por mais 90 após entrega de toda

documentação solicitada.

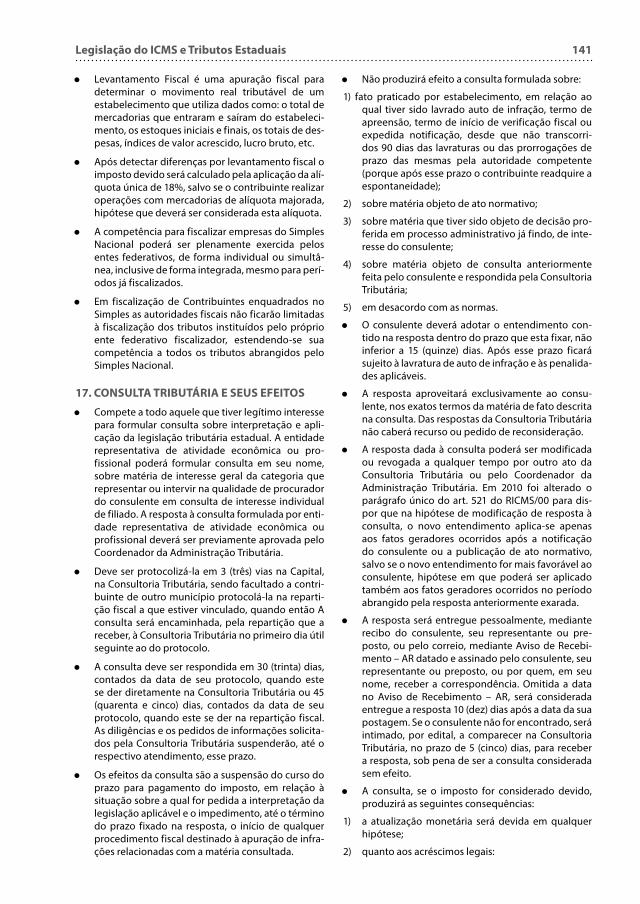

• • Passo a passo da fiscalização em trânsito:

Prazo 5 dias ou 48 horas se os bens forem de rápida deterioração

Constatado o flagrante infracional - Lavratura de auto de apreensão de bens e/ou livros e

documentos que comprovem a infração

Emissão da OSF em até 48 horas

Caso solicitada pelo contribuinte o Fisco fornecerá cópias dos documentos apreendidos

com cobrança pelo serviço.

Devolução da Mercadoria após o pagamento do imposto e despesas de apreensão

Após o prazo legal as mercadorias apreendidas serão leiloadas para pagamento do

imposto, e demais despesas administrativas.

Se as mercadorias apreendidas forem de rápida deterioração ou de valor inferior ao

custo do leilão estas serão distribuídas a instituições de beneficência.

Legislação do ICMS e Tributos Estaduais 141

• • Levantamento Fiscal é uma apuração fiscal para determinar o movimento real tributável de um estabelecimento que utiliza dados como: o total de mercadorias que entraram e saíram do estabeleci-mento, os estoques iniciais e finais, os totais de des-pesas, índices de valor acrescido, lucro bruto, etc.

• • Após detectar diferenças por levantamento fiscal o imposto devido será calculado pela aplicação da alí-quota única de 18%, salvo se o contribuinte realizar operações com mercadorias de alíquota majorada, hipótese que deverá ser considerada esta alíquota.

• • A competência para fiscalizar empresas do Simples Nacional poderá ser plenamente exercida pelos entes federativos, de forma individual ou simultâ-nea, inclusive de forma integrada, mesmo para perí-odos já fiscalizados.

• • Em fiscalização de Contribuintes enquadrados no Simples as autoridades fiscais não ficarão limitadas à fiscalização dos tributos instituídos pelo próprio ente federativo fiscalizador, estendendo-se sua competência a todos os tributos abrangidos pelo Simples Nacional.

17. CONSULTA TRIBUTÁRIA E SEUS EFEITOS

• • Compete a todo aquele que tiver legítimo interesse para formular consulta sobre interpretação e apli-cação da legislação tributária estadual. A entidade representativa de atividade econômica ou pro-fissional poderá formular consulta em seu nome, sobre matéria de interesse geral da categoria que representar ou intervir na qualidade de procurador do consulente em consulta de interesse individual de filiado. A resposta à consulta formulada por enti-dade representativa de atividade econômica ou profissional deverá ser previamente aprovada pelo Coordenador da Administração Tributária.

• • Deve ser protocolizá-la em 3 (três) vias na Capital, na Consultoria Tributária, sendo facultado a contri-buinte de outro município protocolá-la na reparti-ção fiscal a que estiver vinculado, quando então A consulta será encaminhada, pela repartição que a receber, à Consultoria Tributária no primeiro dia útil seguinte ao do protocolo.

• • A consulta deve ser respondida em 30 (trinta) dias, contados da data de seu protocolo, quando este se der diretamente na Consultoria Tributária ou 45 (quarenta e cinco) dias, contados da data de seu protocolo, quando este se der na repartição fiscal. As diligências e os pedidos de informações solicita-dos pela Consultoria Tributária suspenderão, até o respectivo atendimento, esse prazo.

• • Os efeitos da consulta são a suspensão do curso do prazo para pagamento do imposto, em relação à situação sobre a qual for pedida a interpretação da legislação aplicável e o impedimento, até o término do prazo fixado na resposta, o início de qualquer procedimento fiscal destinado à apuração de infra-ções relacionadas com a matéria consultada.

• • Não produzirá efeito a consulta formulada sobre:

1) fato praticado por estabelecimento, em relação ao qual tiver sido lavrado auto de infração, termo de apreensão, termo de início de verificação fiscal ou expedida notificação, desde que não transcorri-dos 90 dias das lavraturas ou das prorrogações de prazo das mesmas pela autoridade competente (porque após esse prazo o contribuinte readquire a espontaneidade);

2) sobre matéria objeto de ato normativo;

3) sobre matéria que tiver sido objeto de decisão pro-ferida em processo administrativo já findo, de inte-resse do consulente;

4) sobre matéria objeto de consulta anteriormente feita pelo consulente e respondida pela Consultoria Tributária;

5) em desacordo com as normas.

• • O consulente deverá adotar o entendimento con-tido na resposta dentro do prazo que esta fixar, não inferior a 15 (quinze) dias. Após esse prazo ficará sujeito à lavratura de auto de infração e às penalida-des aplicáveis.

• • A resposta aproveitará exclusivamente ao consu-lente, nos exatos termos da matéria de fato descrita na consulta. Das respostas da Consultoria Tributária não caberá recurso ou pedido de reconsideração.

• • A resposta dada à consulta poderá ser modificada ou revogada a qualquer tempo por outro ato da Consultoria Tributária ou pelo Coordenador da Administração Tributária. Em 2010 foi alterado o parágrafo único do art. 521 do RICMS/00 para dis-por que na hipótese de modificação de resposta à consulta, o novo entendimento aplica-se apenas aos fatos geradores ocorridos após a notificação do consulente ou a publicação de ato normativo, salvo se o novo entendimento for mais favorável ao consulente, hipótese em que poderá ser aplicado também aos fatos geradores ocorridos no período abrangido pela resposta anteriormente exarada.

• • A resposta será entregue pessoalmente, mediante recibo do consulente, seu representante ou pre-posto, ou pelo correio, mediante Aviso de Recebi-mento – AR datado e assinado pelo consulente, seu representante ou preposto, ou por quem, em seu nome, receber a correspondência. Omitida a data no Aviso de Recebimento – AR, será considerada entregue a resposta 10 (dez) dias após a data da sua postagem. Se o consulente não for encontrado, será intimado, por edital, a comparecer na Consultoria Tributária, no prazo de 5 (cinco) dias, para receber a resposta, sob pena de ser a consulta considerada sem efeito.

• • A consulta, se o imposto for considerado devido, produzirá as seguintes consequências:

1) a atualização monetária será devida em qualquer hipótese;

2) quanto aos acréscimos legais:

142 José Maurício Bettarello e Lisandra Marquezi

a) se a consulta for formulada no prazo previsto para o recolhimento normal do imposto e se o interessado adotar o entendimento contido na resposta no prazo que lhe for assinalado, não haverá incidência de multa de mora e juros moratórios;

b) se a consulta for formulada no prazo previsto para o recolhimento normal do imposto e se o interessado não adotar o entendimento contido na resposta no prazo que lhe for assinalado, a multa de mora e os juros moratórios incidirão a partir do vencimento do prazo fixado na resposta;

c) se a consulta for formulada fora do prazo previsto para o recolhimento normal do imposto e se o interessado adotar o entendimento contido na res-posta no prazo que lhe for assinalado, a multa de mora e os juros moratórios incidirão até a data da formulação da consulta;

d) se a consulta for formulada fora do prazo previsto para o recolhimento normal do imposto e se o inte-ressado não adotar o entendimento contido na res-posta no prazo que lhe for assinalado, a multa de mora e os juros moratórios incidirão, sem qualquer suspensão ou interrupção, a partir do vencimento do prazo para o pagamento normal do imposto fixado na legislação.

18. PAT – PROCESSO ADMINISTRATIVO TRIBU-

TÁRIO

• • O Processo Administrativo Tributário, decorrente de lançamento de ofício, para solução de litígios rela-tivos aos tributos estaduais e respectivas penalida-des é regulado pela Lei 13457/2009 de 11/03/2009 que entrou em vigor na data de sua regulamen-tação através do Decreto 54.486/2009, publicado em 27/06/2009.

• • Princípios: publicidade, da economia, da motiva-ção e da celeridade, assegurados o contraditório e a ampla defesa.

• • Formalidade: os atos processuais não dependem de forma determinada, a não ser quando a legisla-ção tributária expressamente a exigir. Serão con-siderados válidos os atos que, realizados de outro modo, alcancem sua finalidade.

• • Local: os atos processuais serão praticados, em regra, na sede da repartição pública competente, durante o expediente normal. O uso de meio ele-trônico na tramitação dos processos administra-tivos tributários para a comunicação de atos e a transmissão de peças processuais será admitido mediante uso de assinatura eletrônica.

• • Prazo: Os atos processuais serão realizados nos prazos estabelecidos na lei ou na legislação tribu-tária. Quando não fixado o prazo da parte será de 5 (cinco) dias. Os prazos serão contínuos, excluindo--se, na sua contagem, o dia de início e incluindo-se o de vencimento e fluem a partir do primeiro dia útil após a intimação. Decorrido o prazo, extingue--se automaticamente o direito de praticar o ato

(preclusão), salvo se o interessado provar que não o realizou por justa causa, sendo entendido, o evento imprevisto, alheio à vontade da parte, e que a impe-diu de praticar o ato.

• • Intimações: As intimações dos atos processuais serão efetuadas de ofício e deverão conter o nome e a qualificação do intimado, a identificação do auto de infração e do processo, a indicação de sua finalidade, bem como do prazo e do local para o seu atendimento. Em regra serão efetuadas por meio de publicação no Diário Oficial do Estado, mas poderão ser feitas por meio eletrônico. Valen-do-se de critérios de oportunidade e conveniência, a Administração poderá efetivar as intimações de modo pessoal, que será feita mediante ciência do interessado ou de seu representante habilitado, ou por intermédio de carta registrada, com aviso de recebimento, expedida para o endereço indicado pelo interessado, o que será regra no caso de pes-soa física ou firma individual sem advogado consti-tuído nos autos. Será considerada feita a intimação se por edital, no quinto dia útil posterior ao da data de sua publicação; se pessoal, na data da respectiva ciência; se por carta registrada, na data constante do aviso de recebimento; e se por meio eletrônico no dia em que o intimando efetivar a consulta ele-trônica ao teor da intimação, certificando-se nos autos a sua realização, no primeiro dia útil seguinte da consulta eletrônica, quando esta se realizar em dia não-útil ou 10 (dez) dias corridos contados da data do envio da intimação no caso do contribuinte não efetuar a consulta aos dados.

• • Nulidades: a nulidade de qualquer ato só prejudica os posteriores que dele dependam diretamente. As incorreções ou omissões do auto de infração não acarretarão sua nulidade, quando nele cons-tarem elementos suficientes para se determinar com segurança a natureza da infração e a pessoa do infrator. Os erros existentes no auto de infração poderão ser corrigidos pelo autuante, com anuên-cia de seu superior imediato, ou por este, enquanto não apresentada defesa, cientificando-se o autu-ado e devolvendo a ele o prazo para apresentação da defesa ou pagamento do débito fiscal com o desconto previsto em lei. Apresentada a defesa só poderão ser corrigidas pelo órgão de julgamento. Quando essa correção resultar penalidade de valor equivalente ou menos gravoso, será ressalvada ao interessado, expressamente, a possibilidade de efe-tuar o pagamento do débito fiscal no prazo de 30 (trinta) dias, contados da intimação, com desconto igual ao que poderia ter usufruído no decurso do prazo previsto para a apresentação da defesa.

• • Diligência: o órgão de julgamento mandará suprir as irregularidades existentes no auto de infração, quando não puder efetuar a correção de ofício. Saneadas as irregularidades pela autoridade com-petente e tendo havido prejuízo à defesa, será devolvido ao autuado o prazo de 30 (trinta) dias para pagamento do débito fiscal com o desconto

Legislação do ICMS e Tributos Estaduais 143

previsto à época da lavratura do auto de infração, ou para apresentação da defesa, relativamente aos itens retificados.

• • Retificação de decisão: a decisão de qualquer instância administrativa que contiver erro de fato será passível de retificação, devendo o processo ser submetido à apreciação do respectivo órgão de jul-gamento. O pedido de retificação deverá ser inter-posto no prazo de 30 (trinta) dias contados da inti-mação da decisão retificada, com a demonstração precisa do erro de fato apontado, não implicando suspensão ou interrupção de prazo para a interpo-sição dos demais recursos previstos nesta lei.

• • Vista dos autos: será concedida vista dos autos ao interessado ou representante habilitado, no recinto da repartição onde se encontrar o processo. Sem-pre que solicitada, será fornecida, mediante paga-mento de taxa, cópia do processo ao autuado ou a seu representante habilitado. Durante a fluência do prazo para apresentação de defesa ou interposi-ção de recurso, ou quando o órgão de julgamento outorgar prazo para manifestação da parte, os autos do processo poderão ser retirados pelo advo-gado constituído pelo interessado para vista fora da repartição. Não será concedida vista dos autos se os mesmos estiverem com autoridade judicante desig-nada para proferir a decisão, ou vista dos autos fora da repartição quando estiver aguardando a inclu-são em pauta para julgamento.

• • Apreciação de inconstitucionalidade: no jul-gamento é vedado afastar a aplicação de lei sob alegação de inconstitucionalidade, ressalvadas as hipóteses em que a inconstitucionalidade tenha sido proclamada em ação direta de inconstituciona-lidade ou por decisão definitiva do Supremo Tribu-nal Federal, em via incidental, desde que o Senado Federal tenha suspendido a execução do ato nor-mativo.

• • Ação judicial e o PAT: não impede a lavratura do auto de infração a propositura pelo autuado de ação judicial por qualquer modalidade processual, com o mesmo objeto, ainda que haja ocorrência de depósito ou garantia. A propositura de ação judicial importa renúncia ao direito de litigar no processo administrativo tributário e desistência do litígio pelo autuado, devendo os autos serem encaminha-dos diretamente à Procuradoria Geral do Estado, na fase processual em que se encontrarem. Estando o crédito tributário com a exigibilidade suspensa, por depósito do seu montante integral, a autuação será lavrada para prevenir os efeitos da decadência, porém sem a incidência de penalidades.

• • AIIM (Auto de Infração e Imposição de Multa):

Conterá, obrigatoriamente, a identificação da repartição fiscal competente e o registro do dia, hora e local da lavratura; a identificação do autu-ado;a descrição do fato gerador da obrigação cor-respondente e das circunstâncias em que ocorreu; a determinação da matéria tributável e o cálculo do montante do tributo devido e da penalidade

cabível; a indicação dos dispositivos normativos infringidos e dos relativos às penalidades cabí-veis; a indicação do prazo para cumprimento da exigência fiscal ou para apresentação da defesa; e o nome legível e a assinatura do Agente Fiscal de Rendas autuante, dispensada esta quando grafada por meio eletrônico, nas situações expressamente previstas pela Secretaria da Fazenda. Será entregue ao autuado uma cópia completa do AIIM, ou seja, instruída com as provas.

• • Processo Administrativo Tributário (PAT):

lavrado o AIIM o autuado tem o prazo de 30 (trinta) dias para pagar (com descontos progressivos na multa – art. 564-A RICMS/00) ou apresentar defesa, dando assim início ao PAT. Caso haja pagamento total o processo será arquivado. Se houver paga-mento parcial o saldo devedor será encaminhado para a Procuradoria para ter início a execução fiscal (processada segundo o rito da Lei federal 6830/80). Se não houver pagamento o AIIM será ratificado pelo Delegado Regional Tributário (superior hie-rárquico do AFR autuante) e será encaminhado para a Procuradoria para ter início a execução fiscal (processada segundo o rito da Lei federal 6830/80). Se houver parcelamento o processo será encami-nhado para o setor de controle do mesmo até sua quitação ou encaminhamento à procuradoria no caso de descumprimento do mesmo.

Havendo defesa o órgão autuante (AFR) se manifes-tará no prazo de 30 (trinta) dias, findo o qual, com ou sem a manifestação, o processo será encaminhado à Delegacia Tributária de Julgamento. A defesa deve tratar de todos os itens da autuação de forma expressa sob pena de ser consi-derada parcial e, em relação aos itens não contestados, ter os débitos inscritos em dívida ativa.

A decisão, devidamente fundamentada, será profe-rida por escrito, aplicando a legislação aos fatos apurados e será realizado nas Delegacias Tributárias de Julgamento, independentemente da circunscrição de vinculação do contribuinte.

Da decisão contrária à Fazenda Pública do Estado no julgamento da defesa, em que o débito fiscal exigido na data da lavratura do auto de infração corresponda a até 5.000 UFESPs, haverá recurso de ofício para o Delegado Tributário de Julgamento. A Representação Fiscal se mani-festará no prazo de 60 (sessenta) dias, findo o qual, com ou sem a manifestação, o processo será encaminhado à Dele-gacia Tributária de Julgamento para intimar o contribuinte para contra-razões, no prazo de 30 (trinta) dias.

Da decisão favorável à Fazenda Pública do Estado no julgamento da defesa, em que o débito fiscal exigido na data da lavratura do auto de infração corresponda a até 5.000 UFESPs, poderá o autuado interpor recurso voluntário, dirigido ao Delegado Tributário de Julgamento no prazo de 30 (trinta) dias, com manifestação da Repre-sentação Fiscal em 60 (sessenta) dais, quando o processo será encaminhado à Delegacia Tributária de Julgamento (DTJ).

144 José Maurício Bettarello e Lisandra Marquezi

Podem ocorrer concomitantemente o recurso volun-tário e o recurso de ofício quando o autuado conseguir êxito em valor até 5000 UFESPs em sua defesa mas o AIIM ser mantido em valor residual de até 5000 UFESPs, quando então serão apreciados em conjunto, mas o prazo da Fazendo será outorgado primeiro.

• • TIT (Tribunal de Impostos e Taxas): poderão ser interpostos perante o TIT o recurso de ofício, o recurso ordinário e o recurso especial. O prazo para interposição de recurso será de 30 (trinta) dias, con-tados da intimação da decisão recorrível, que será computado em dobro quando a parte vencida for a Fazenda Pública do Estado. A parte que aceitar expressa ou tacitamente a decisão, aqui enten-dida a prática de ato incompatível com a intenção de recorrer, não poderá recorrer. O interessado poderá fazer sustentação oral perante o TIT, desde que haja protestado, por escrito, no prazo previsto para interposição de recurso ou para apresentação de contra-razões, devendo ater-se à matéria de natureza própria do recurso,e para tanto será cien-tificado da inclusão em pauta do processo com, no mínimo, 5 (cinco) dias de antecedência da data da realização de sua sustentação oral.

Da decisão contrária à Fazenda Pública do Estado no julgamento da defesa, em que o débito fiscal exigido na data da lavratura do auto de infração for superior a 5.000 UFESPs, haverá recurso de ofício para o Tribunal de Impos-tos e Taxas com o trâmite nos mesmos moldes do recurso de ofício para a Delegacia Tributária de Julgamento.

Da decisão favorável à Fazenda Pública do Estado no julgamento da defesa, em que o débito fiscal exigido na data da lavratura do auto de infração seja superior a 5.000 UFESPs, poderá o autuado, no prazo de (30) trinta dias, interpor recurso ordinário para o TIT nos mesmos moldes do recurso voluntário para as DTJs.

Cabe recurso especial, interposto tanto pelo autuado como pela Fazenda Pública do Estado, fundado em dissídio entre a interpretação da legislação adotada pelo acórdão recorrido e a adotada em outro acórdão não reformado, proferido por qualquer das Câmaras do TIT, e será encami-nhado para decisão pela Câmara Superior desde que devi-damente instruído a indicação da decisão paradigmática, bem como a demonstração precisa da divergência.

• • Reforma de Julgados Administrativos: cabe reforma da decisão contrária à Fazenda Pública do Estado, da qual não caiba a interposição de recurso, quando a decisão reformanda afastar a aplicação da lei por inconstitucionalidade e quando adotar interpretação da legislação tributária divergente da adotada pela jurisprudência firmada nos tribunais judiciários, devendo ser interposta em 60 (sessenta) dias.

• • Súmulas: por proposta do Diretor da Representa-ção Fiscal ou do Presidente do Tribunal de Impostos e Taxas, acolhida pela Câmara Superior, em delibe-ração tomada por votos de, pelo menos, 3/4 (três quartos) do número total de juízes que a integram, a jurisprudência firmada pelo TIT será objeto de

súmula, que terá caráter vinculante no âmbito dos órgãos de julgamento das DTJs e do TIT.

• • Estrutura do TIT: Presidência e Vice-Presidência; Câmara Superior com 16 (dezesseis) juízes, sendo 8 (oito) juízes servidores públicos e 8 (oito) juízes con-tribuintes; até 20 (vinte) Câmaras Julgadoras com 2 (dois) juízes servidores públicos e 2 (dois) juízes contribuintes, cada. As decisões das Câmaras serão tomadas por maioria de votos dos juízes presentes. Em caso de empate, prevalecerá o voto de quali-dade do Presidente da Câmara. As sessões serão realizadas com a presença mínima de 12 (doze) juízes na Câmara Superior e 3 (três) na Câmara Jul-gadora. Os juízes exercerão o mandato por período de 2 (dois) anos e devem tomar posse em 30 (trinta) dias da data da nomeação sob pena dela se tornar sem efeito.

• • e-PAT (Processo Eletrônico): o envio de petições, de recursos e a prática de atos processuais em geral por meio eletrônico serão admitidos mediante uso de assinatura eletrônica baseada em certificado digital emitido por Autoridade Certificadora cre-denciada ou constante de cadastro do usuário na Secretaria da Fazenda. Consideram-se realizados os atos processuais por meio eletrônico no dia e hora do seu envio ao sistema da Secretaria da Fazenda e se a petição eletrônica for enviada para atender prazo processual, serão consideradas tempestivas as transmitidas até as 24 (vinte e quatro) horas do seu último dia. Os documentos produzidos eletro-nicamente e juntados ao processo eletrônico com garantia da origem e de seu signatário, na forma estabelecida em regulamento, serão considerados originais para todos os efeitos legais.

• • Diário Eletrônico: é um site na internet para publi-cação de atos administrativos e comunicações em geral. Os artigos deverão ser assinados digitalmente com base em certificado emitido por Autoridade Certificadora credenciada e a publicação eletrônica substitui qualquer outro meio e publicação oficial, para quaisquer efeitos legais, à exceção dos casos que, por lei, exigem intimação ou vista pessoal. A data da publicação será o primeiro dia útil seguinte ao da disponibilização da informação no Diário ele-trônico e os prazos processuais terão início no pri-meiro dia útil que se seguir ao considerado como data da publicação.

19. SIMPLES NACIONAL

• • Limites de Enquadramento do Simples Nacional

TipoLimite máximo de

faturamento anual

Microempresário Individual – MEI

R$ 60.000,00

Microempresa R$ 360.000,00

Empresa de Pequeno Porte – EPP

R$ 3.600.000,00

Legislação do ICMS e Tributos Estaduais 145

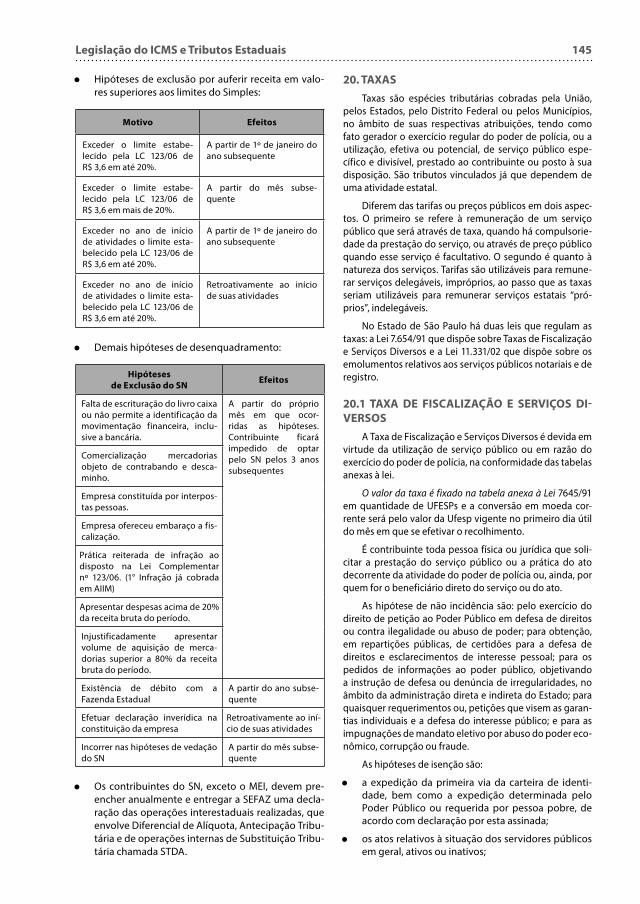

• • Hipóteses de exclusão por auferir receita em valo-res superiores aos limites do Simples:

Motivo Efeitos

Exceder o limite estabe-lecido pela LC 123/06 de R$ 3,6 em até 20%.

A partir de 1º de janeiro do ano subsequente

Exceder o limite estabe-lecido pela LC 123/06 de R$ 3,6 em mais de 20%.

A partir do mês subse-quente

Exceder no ano de início de atividades o limite esta-belecido pela LC 123/06 de R$ 3,6 em até 20%.

A partir de 1º de janeiro do ano subsequente

Exceder no ano de início de atividades o limite esta-belecido pela LC 123/06 de R$ 3,6 em até 20%.

Retroativamente ao início de suas atividades

• • Demais hipóteses de desenquadramento:

Hipóteses

de Exclusão do SNEfeitos

Falta de escrituração do livro caixa ou não permite a identificação da movimentação financeira, inclu-sive a bancária.

A partir do próprio mês em que ocor-ridas as hipóteses.Contribuinte ficará impedido de optar pelo SN pelos 3 anos subsequentes

Comercialização mercadorias objeto de contrabando e desca-minho.

Empresa constituída por interpos-tas pessoas.

Empresa ofereceu embaraço a fis-calização.

Prática reiterada de infração ao disposto na Lei Complementar nº 123/06. (1° Infração já cobrada em AIIM)

Apresentar despesas acima de 20% da receita bruta do período.

Injustificadamente apresentar volume de aquisição de merca-dorias superior a 80% da receita bruta do período.

Existência de débito com a Fazenda Estadual

A partir do ano subse-quente

Efetuar declaração inverídica na constituição da empresa

Retroativamente ao iní-cio de suas atividades

Incorrer nas hipóteses de vedação do SN

A partir do mês subse-quente

• • Os contribuintes do SN, exceto o MEI, devem pre-encher anualmente e entregar a SEFAZ uma decla-ração das operações interestaduais realizadas, que envolve Diferencial de Alíquota, Antecipação Tribu-tária e de operações internas de Substituição Tribu-tária chamada STDA.

20. TAXAS

Taxas são espécies tributárias cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, tendo como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público espe-cífico e divisível, prestado ao contribuinte ou posto à sua disposição. São tributos vinculados já que dependem de uma atividade estatal.

Diferem das tarifas ou preços públicos em dois aspec-tos. O primeiro se refere à remuneração de um serviço público que será através de taxa, quando há compulsorie-dade da prestação do serviço, ou através de preço público quando esse serviço é facultativo. O segundo é quanto à natureza dos serviços. Tarifas são utilizáveis para remune-rar serviços delegáveis, impróprios, ao passo que as taxas seriam utilizáveis para remunerar serviços estatais “pró-prios”, indelegáveis.

No Estado de São Paulo há duas leis que regulam as taxas: a Lei 7.654/91 que dispõe sobre Taxas de Fiscalização e Serviços Diversos e a Lei 11.331/02 que dispõe sobre os emolumentos relativos aos serviços públicos notariais e de registro.

20.1 TAXA DE FISCALIZAÇÃO E SERVIÇOS DI-

VERSOS

A Taxa de Fiscalização e Serviços Diversos é devida em virtude da utilização de serviço público ou em razão do exercício do poder de polícia, na conformidade das tabelas anexas à lei.

O valor da taxa é fixado na tabela anexa à Lei 7645/91 em quantidade de UFESPs e a conversão em moeda cor-rente será pelo valor da Ufesp vigente no primeiro dia útil do mês em que se efetivar o recolhimento.

É contribuinte toda pessoa física ou jurídica que soli-citar a prestação do serviço público ou a prática do ato decorrente da atividade do poder de polícia ou, ainda, por quem for o beneficiário direto do serviço ou do ato.

As hipótese de não incidência são: pelo exercício do direito de petição ao Poder Público em defesa de direitos ou contra ilegalidade ou abuso de poder; para obtenção, em repartições públicas, de certidões para a defesa de direitos e esclarecimentos de interesse pessoal; para os pedidos de informações ao poder público, objetivando a instrução de defesa ou denúncia de irregularidades, no âmbito da administração direta e indireta do Estado; para quaisquer requerimentos ou, petições que visem as garan-tias individuais e a defesa do interesse público; e para as impugnações de mandato eletivo por abuso do poder eco-nômico, corrupção ou fraude.

As hipóteses de isenção são:

• • a expedição da primeira via da carteira de identi-dade, bem como a expedição determinada pelo Poder Público ou requerida por pessoa pobre, de acordo com declaração por esta assinada;

• • os atos relativos à situação dos servidores públicos em geral, ativos ou inativos;

146 José Maurício Bettarello e Lisandra Marquezi

• • os certificados de registro e de licenciamento de veículos motorizados, quando estes pertencerem a consulados ou representantes consulares devi-damente credenciados, cujos países concedam reciprocidade de tratamento aos representantes brasileiros;

• • os atos destinados a fins militares, desde que neles venha declarado ser esse, exclusivamente, a sua finalidade;

• • os atos relativos ao alistamento e ao processo elei-toral, desde que neles venha declarado ser esse, exclusivamente, o seu fim;

• • os atos relativos à vida escolar, com referência aos estabelecimentos de ensino oficiais, oficializados e da rede particular, desde que neles venha decla-rado ser esse, exclusivamente, o seu fim;

• • os alvarás para porte de arma solicitados por auto-ridades e servidores públicos em razão do exercício de suas funções;

• • o atos de interesse dos órgãos da administração pública direta da União, dos Estados do Distrito Federal e dos Municípios e das autarquias ou funda-ções criadas por lei deste Estado;

• • os atos de interesse das pessoas comprovadamente pobres, à vista de atestado da autoridade compe-tente;

• • os atestados de residência.

• • os registros de arma adquiridos por policiais civis e militares diretamente do fabricante, desde que obedecida a legislação federal em vigor;

• • a expedição, a qualquer título, do atestado de ante-cedentes criminais;

• • a vistoria para renovação de alvará para funciona-mento de estabelecimento de assistência odonto-lógica e de equipamento de radiologia odontoló-gica.

• • no caso de opção pelo pagamento de taxa anual única previsto nos §§ 1º e 2º do artigo 1º, a micro-empresa, a empresa de pequeno porte, o produtor rural não equiparado a comerciante ou industrial e o sujeito passivo por substituição tributária loca-lizado em outra unidade federada e inscrito no cadastro de contribuintes deste Estado

• • A expedição de certidão negativa de tributos esta-duais, desde que o serviço seja prestado por meio de sítio na internet.

20.2 EMOLUMENTOS

Os emolumentos relativos aos serviços públicos nota-riais e de registro têm por fato gerador a prestação de ser-viços públicos notariais e de registro.

São contribuintes dos emolumentos as pessoas físicas ou jurídicas que se utilizarem dos serviços ou da prática dos atos notariais e de registro e responsáveis, os notários e os registradores.

Os valores dos emolumentos são fixados de acordo com o efetivo custo e a adequada e suficiente remunera-ção dos serviços prestados, levando-se em conta a natu-reza pública e o caráter social dos serviços notariais e de registro, atendidas, ainda, os seguintes pressupostos: os valores dos emolumentos constam de tabelas e são expres-sos em moeda corrente do País, os atos comuns aos vários tipos de serviços notariais e de registro são remunerados por emolumentos específicos, fixados para cada espécie de ato e os atos específicos de cada serviço são classifica-dos em atos relativos a situações jurídicas sem conteúdo financeiro e atos relativos a situações jurídicas com conte-údo financeiro, cujos emolumentos são fixados mediante a observância de faixas com valores mínimos e máximos, nas quais enquadrar-se-á o valor constante do documento apresentado aos serviços notariais e de registro.

O Estado de São Paulo e suas respectivas autarquias são isentos do pagamento de emolumentos. Além desses são gratuitos os atos previstos em lei e os atos praticados em cumprimento de mandados judiciais expedidos em favor da parte beneficiária da justiça gratuita, sempre que assim for expressamente determinado pelo Juízo.

Os notários e registradores são responsáveis pela cobrança e recolhimento dessa taxa. Os Juízes Correge-dores Permanentes fiscalizarão o cumprimento, pelos notários, registradores e seus prepostos, das disposições desta lei e das tabelas, aplicando aos infratores, de ofício, as penalidades cabíveis mas a lavratura do Auto de Infra-ção e Imposição de Multa é de competência privativa dos Agentes Fiscais de Rendas.

21. ITCMD

O ITCMD incide sobre a transmissão de qualquer bem ou direito (bens móveis, imóveis, dinheiro, ações, etc) havido por sucessão legítima ou testamentária, inclusive a sucessão provisória e por doação (excesso de meação con-figura doação).

O ITCMD é devido sempre que o doador residir ou tiver domicílio no exterior, e, no caso de morte, se o “de cujus” possuía bens, era residente ou teve seu inventário proces-sado fora do país, conforme as regras abaixo:

I. sendo corpóreo o bem transmitido:

a) quando se encontrar no território do Estado;

b) quando se encontrar no exterior e o herdeiro, lega-tário ou donatário tiver domicílio neste Estado;

II. sendo incorpóreo o bem transmitido:

a) quando o ato de sua transferência ou liquidação ocorrer neste Estado;

b) quando o ato referido na alínea anterior ocorrer no exterior e o herdeiro, legatário ou donatário tiver domicílio neste Estado.

O ITCMD não incide:

I. na renúncia pura e simples de herança ou legado, mas se a renúncia for a favor de um outro dos her-deiros em vez de isenção teremos dois fatos gera-dores do ITCMD (1 pelo recebimento da herança pelo titular e 1 pela doação, já que essa renúncia é

Legislação do ICMS e Tributos Estaduais 147

entendida pelo fisco como uma doação). Ora para eu doar a alguém alguma coisa primeiro tenho que ter essa coisa, ou seja, primeiro recebo a herança (1º fato gerador) e depois a doo a um outro herdeiro (2º fato gerador).

II. sobre o fruto e rendimento do bem do espólio havidos após o falecimento do autor da herança ou legado;

III. sobre a importância deixada ao testamenteiro, a título de prêmio ou remuneração, até o limite legal.

As isenções do ITCMD estão nos arts. 6º e 7º da Lei e precisam ser memorizadas pelo candidato.

A base de cálculo do imposto é o valor venal (valor venal o valor de mercado do bem ou direito na data da abertura da sucessão ou da realização do ato ou contrato de doação) do bem ou direito transmitido, expresso em moeda nacional ou em UFESPs. No caso de transmissão não onerosa do domínio a BC será 1/3 (um terço) do valor do bem, na transmissão não onerosa do domínio útil e 2/3 (dois terços) do valor do bem, na transmissão não onerosa do domínio direto. No usufruto a BC será 1/3 (um terço) do valor do bem, na instituição do usufruto, por ato não oneroso e 2/3 (dois terços) do valor do bem, na transmissão não onerosa da nua-propriedade. Nas doações sucessivas entre mesmos doador e donatário a BC é o total dos valores doados no mesmo ano calendário.

No cálculo do imposto, não serão abatidas quaisquer dívidas que onerem o bem transmitido, nem as do espólio.

A alíquota é de 4% mas como há um limite de isenção o cálculo é efetuado da seguinte forma: até o montante de 12.000 (doze mil) UFESPs, 2,5% (dois inteiros e cinco décimos por cento) e acima desse limite, 4% (quatro por cento).

O prazo para o recolhimento é de 30 dias contados da decisão homologatória do cálculo não podendo ser supe-rior a 180 (cento e oitenta) dias da abertura da sucessão. Na doação, o imposto será recolhido antes da celebra-ção do ato ou contrato correspondente. Na partilha de bem ou divisão de patrimônio comum, quando devido, o imposto será pago no prazo de 15 (quinze) dias do trânsito em julgado da sentença ou antes da lavratura da escritura pública.

Na transmissão “causa mortis”, o débito fiscal poderá ser recolhido em até 12 (doze) prestações mensais e conse-cutivas, a critério dos Procuradores Chefes das Procurado-rias Fiscal e Regionais, no âmbito de suas respectivas com-petências, se não houver no monte importância suficiente em dinheiro, título ou ação negociável, para o pagamento do débito fiscal.

22. IPVA

O IPVA, devido anualmente, tem como fato gerador a propriedade de veículo automotor, assim entendido aquele dotado de mecanismo de propulsão própria e que sirva para o transporte de pessoas ou coisas ou para a tra-ção de veículos utilizados para o transporte de pessoas ou coisas.

O entendimento do Supremo Tribunal Federal é que as legislações estaduais não devem realçar a cobrança do IPVA sobre embarcações e aeronaves.

São vários os fatos geradores dispostos no art. 3º da Lei que devem ser memorizados pelos candidatos.

O IPVA será devido no local do domicílio ou da resi-dência do proprietário do veículo neste Estado. Conside-rar-se-á domicílio, no caso do proprietário pessoa natural sua residência habitual ou, sendo essa incerta ou desco-nhecida, o centro habitual de sua atividade onde o veículo esteja sendo utilizado; no caso de proprietário pessoa jurí-dica de direito privado: 1) o estabelecimento situado no território deste Estado, quanto aos veículos automotores que a ele estejam vinculados na data da ocorrência do fato gerador, 2) o estabelecimento onde o veículo estiver dis-ponível para entrega ao locatário na data da ocorrência do fato gerador, na hipótese de contrato de locação avulsa, 3) o local do domicílio do locatário ao qual estiver vinculado o veículo na data da ocorrência do fato gerador, na hipó-tese de locação de veículo para integrar sua frota e no caso do proprietário ou locatário for pessoa jurídica de direito público, qualquer de suas repartições no território deste Estado.

No caso de pessoa natural com múltiplas residências, presume-se como domicílio tributário para fins de paga-mento do IPVA:

1) o local onde, cumulativamente, possua residência e exerça profissão;

2) caso possua residência e exerça profissão em mais de um local, o endereço constante da Declaração de Imposto de Renda.

No caso de pessoas jurídicas de direito privado, não sendo possível determinar a vinculação do veículo na data da ocorrência do fato gerador, presume-se como domicílio o local do estabelecimento onde haja indícios de utilização do veículo com predominância sobre os demais estabele-cimentos da mesma pessoa jurídica.

Em se tratando de veículo de propriedade de empresa de arrendamento mercantil (leasing), o imposto será devido no local do domicílio ou residência do arrendatário.

Equipara-se a estabelecimento da empresa locadora neste Estado, o lugar de situação dos veículos mantidos ou colocados à disposição para locação.

As bases de cálculos estão elencadas no art. 7º da Lei e também devem ser memorizadas pelo candidato. Sobre elas deve ser aplicado o percentual da alíquota:

I – 1,5% (um inteiro e cinquenta centésimos por cento) para veículos de carga, tipo caminhão;

II – 2% (dois por cento) para:

a) ônibus e microônibus;

b) caminhonetes cabine simples;

c) motocicletas, ciclomotores, motonetas, triciclos e quadriciclos;

d) máquinas de terraplenagem, empilhadeiras, guin-dastes, locomotivas, tratores e similares;

148 José Maurício Bettarello e Lisandra Marquezi

III – 3% (três por cento) para veículos que utilizarem motor especificado para funcionar, exclusivamente, com os seguintes combustíveis: álcool, gás natural veicular ou eletricidade, ainda que combinados entre si;

IV – 4% (quatro por cento) para qualquer veículo auto-motor não incluído nos incisos I a III deste artigo. Terão redução de 50% os veículos aqui enquadrados destina-dos à locação, de propriedade de empresas locadoras, ou cuja posse estas detenham em decorrência de contrato de arrendamento mercantil, desde que registrados neste Estado.

Será aplicada, excepcionalmente, a alíquota de 3% (três por cento) para veículos fabricados até 31 de dezem-bro de 2008 que utilizarem motor especificado para fun-cionar exclusivamente a gasolina, quando adaptado, até a mesma data, para funcionar de maneira combinada com gás natural veicular, ficando convalidados os procedimen-tos anteriormente adotados.

Os benefício fiscais estão elencados nos arts. 12 a 16 da lei e devem ser memorizados pelos contribuintes.

O Estado de SP inovou ao incluir as locadoras de veí-culos entre os seus contribuintes de IPVA em relação aos veículos locados em seu território.

SUMULAS APLICÁVEIS

1. SÚMULAS DO STF

• • STJ Sumula STF 662. É legítima a incidência do ICMS na comercialização de exemplares de obras cinematográficas, gravados em fitas de videocas-sete.

• • STJ Súmula STF 661. Na entrada de mercadoria importada do exterior, é legítima a cobrança do ICMS por ocasião do desembaraço aduaneiro.

• • STF – Súmula Vinculante 32. O ICMS não incide sobre alienação de salvados de sinistro pelas segu-radoras.

2. SÚMULAS DO STJ

• • STJ-432. As empresas de construção civil não estão obrigadas a pagar ICMS sobre mercadorias adqui-ridas como insumos em operações interestaduais (diferencial de alíquota).

• • STJ – 457. Os descontos incondicionais nas opera-ções mercantis não se incluem na base de cálculo do ICMS.

• • STJ – 431. É ilegal a cobrança de ICMS com base no valor da mercadoria submetido ao regime de pauta fiscal (mas alguns Estados cobram como por exem-plo GO e MS).

• • STJ – 395. O ICMS incide sobre o valor da venda a prazo constante da nota fiscal

• • STJ – 391. O ICMS incide sobre o valor da tarifa de energia elétrica correspondente à demanda de potência efetivamente utilizada

• • STJ – 237. Nas operações com cartão de crédito, os encargos relativos ao financiamento não são consi-derados no cálculo do ICMS.

• • STJ – 163. O fornecimento de mercadorias com a simultanea prestação de serviços em bares, restau-rantes e estabelecimentos similares constitui fato gerador do ICMS a incidir sobre o valor total da operação.

• • STJ – 129. O exportador adquire o direito de trans-ferência de credito do ICMS quando realiza a expor-tação do produto e não ao estocar a matéria-prima.

• • STJ – 80. A taxa de melhoramento dos portos não se inclui na base de calculo do ICMS.

3. SÚMULAS TRIBUNAL DE IMPOSTOS E TAXAS

DE SP – TIT

• • 01/2003: “O índice de correção monetária relativo ao mês de janeiro de 1989 é de 42,72% (quarenta e dois inteiros e setenta e dois centésimos por cento) e o relativo ao mês de fevereiro de 1989 é de 10,14% (dez inteiros e quatorze centésimos por cento). Sempre que reduzido para 42,72% o índice de cor-reção monetária relativo a janeiro de 1989, o índice do mês subsequente passa a ser de 10,14%.

• • ”02/2003: “É legítima a utilização da Unidade Fiscal do Estado de São Paulo – UFESP como índice de cor-reção monetária do crédito tributário.

• • ”03/2003: “Não é admissível a correção monetária de saldos credores do ICMS, tampouco a correção monetária de créditos extemporâneos do ICMS.”

• • 04/2003: “Não é admissível a prescrição intercor-rente no processo administrativo tributário.”

• • 06/2003: “A redução ou a relevação da multa, em decisão proferida por qualquer das Câmaras do Tribunal de Impostos e Taxas, por não caracterizar hipótese de divergência ou dissídio de interpreta-ção da legislação, não viabiliza a interposição de recurso especial.”

• • 07/2005: “Até a vigência da Emenda Constitucional nº 33/2001, não incide o ICMS na importação de bens por pessoa física ou jurídica que não seja con-tribuinte do imposto.”

• • 08/2005: “É legítima a aplicação aos débitos fiscais estaduais da taxa de juros de mora equivalente, ao mês, à taxa referencial do Sistema Especial de Liqui-dação e de Custódia – SELIC, conforme previsão legal.”

INFORMATIVOS APLICÁVEIS

Alíquota de ICMS e resolução do Senado

Inexistência de divergência entre os acórdãos confrontados, dado que examinaram a questão com apoio em fundamentos jurídicos diversos. Enquanto no acórdão recorrido a causa foi dirimida com apoio no art. 34, § 5º, do ADCT, o aresto para-digma não examinou a questão à luz do aludido dispositivo, em face da ausência de prequestionamento. RE 208277 EDv, Rel. Min. Ricardo Lewandowski, 1º.8.2011. Pleno. (Info 634)

Legislação do ICMS e Tributos Estaduais 149

ICMS: diferença entre alíquotas interna e interestadual e

cobrança

As empresas de construção civil que adquirem material em Estado-membro que cobra alíquota mais favorável de ICMS não estão compelidas, uma vez empregadas as mercadorias em obra daquela pessoa jurídica, ao recolhimento da diferença em virtude de alíquota maior do Estado-membro destinatário. Des-tacou-se que, nos termos do art. 155, § 2º, VII, da CF, as constru-toras seriam, de regra, contribuintes do ISS. RE 248830 AgR-ED, Rel. Min. Marco Aurélio, 7.6.2011. 1ª T. (Info 630)

ICMS e “cálculo por dentro”

A inclusão de ICMS em sua própria base de cálculo é consti-tucional. No tocante ao método de cálculo “por dentro” da exação, reafirmou-se orientação, segundo a qual a quantia relativa ao ICMS faz parte do conjunto que representa a viabi-lização jurídica da operação e, por isso, integra a sua própria base de cálculo. Por outro lado, tendo em conta a razoabilidade do importe da multa moratória, rechaçou-se a alegação de eventual caráter confiscatório. RE 582461, Rel. Min. Gilmar Men-des, 18.5.2011. Repercussão Geral. Pleno. (Info 627)

ICMS e guerra fiscal

A lei, de modo unilateral, que disciplina benefício fiscal do ICMS, sem observar a prévia exigência de celebração de convê-nio entre os Estados-membros e o Distrito Federal para a con-cessão de isenções, incentivos e benefícios fiscais do imposto, ofende o art. 155, § 2º, XII, g, da CF. ADI 1247, Rel. Min. Dias Tof-foli, 1º.6.2011. Pleno. (Info 629).

ICMS e operações de frete sob o regime de preço CIF

Mesmo superada a ausência de prequestionamento, não seria incontroversa a inexistência de ressarcimento dos valores de ICMS incidentes sobre o frete. Destacou-se que, da leitura do acórdão recorrido, se depreenderia que o tribunal “a quo”, soberano na apreciação dos fatos e provas da causa, concluíra que a ora agravante já se ressarcira da importância relativa ao ICMS incidente sobre a carga transportada de objetos sujeitos à mercancia, realizado sob a cláusula CIF. RE 538599 AgR, Rel. Min. Ellen Gracie, 14.6.2011. 2ª T. (Info 631)

Tratamento tributário diferenciado e origem da merca-

doria

A inviabilidade da cobrança de tal imposto relativamente a operações que resultassem de isolada transferência de proprie-dade de bens móveis. Nas operações interestaduais, aplicar-se--ia a regra da tributação exclusiva pelo Estado de destino, se a mercadoria fosse combustível ou lubrificante, e o critério de origem, nos demais casos em que o consumidor final também fosse contribuinte do imposto. ADI 4565 MC, Rel. Min. Joaquim Barbosa, 7.4.2011. Pleno. (Info 622)

ADI-MC 1.945-MT. Red. p/ ac. Min. Gilmar Mendes

Lei complementar federal (não estadual) é a exigida pela Cons-tituição (arts. 146, III, e 155, § 2º, XII) como elo indispensável entre os princípios nela contidos e as normas de direito local. (Info 619)

RE 437.006-RJ. Rel. Min. Marco Aurélio

A pretensão de ter-se crédito relativo ao ICMS ante a venda do produto por preço inferior ao da compra não encontra respaldo no figurino constitucional. (Info 621)

ICMS: imunidade tributária e estorno de crédito

A imunidade de natureza política destina-se a conferir efetivi-dade e atribuir concreção a determinados direitos e garantias fundamentais reconhecidos e assegurados às pessoas e às instituições. Embora a jurisprudência desta Corte tenha reve-lado tendência restritiva ao interpretar o alcance da mencio-nada norma, a situação versada nos autos diferiria dos prece-

dentes, sustentando-se, por conseguinte, a possibilidade de interpretação extensiva do postulado da imunidade tributária na hipótese prevista no art. 150, VI, d, da CF. Aduziu-se, por-tanto, que a exegese que estabeleça a incidência da cláusula inscrita no art. 155, § 2º, II, da CF efetuada com o objetivo de fazer subsumir, à noção de não-incidência, o próprio conceito de imunidade tenderia a neutralizar, mediante indevida redu-ção teleológica, o sentido tutelar de que se acha impregnada a garantia constitucional da imunidade tributária. Registrou-se que tal perspectiva fundar-se-ia no entendimento de que a efe-tiva – e plena – realização do instituto da imunidade tributária, em contextos como o ora em exame, somente se completaria com a manutenção dos créditos, pois a impossibilidade de uti-lização dos créditos resultantes das operações de compra de insumos vinculados à produção de papel com a consequente exigência fiscal de estorno dos créditos referentes a matérias--primas e a outros insumos utilizados na fabricação de papel destinado à impressão de livros, jornais e periódicos frustraria, indevidamente, por completo, a concretização da tutela consti-tucional propiciada por essa limitação ao poder de tributar do Estado. AC 2559 Referendo-MC, rel. Min. Celso de Mello, 14.6.10. 2ª T. (Info 591)

ICMS: software e transferência eletrônica

O ICMS pode incidir sobre softwares adquiridos por meio de transferência eletrônica de dados, e reputou-se constitucional, em princípio, o art. 2º, § 1º, VI, e o art. 6º, § 6º, da Lei 7.098/98. Esclareceu-se que, se o fato de ser o bem incorpóreo fosse res-salva à incidência do ICMS, não poderia, da mesma forma, ser cobrado o imposto na aquisição de programa de computador de prateleira, visto que, nesse caso, estar-se-ia adquirindo não um disquete, CD ou DVD, a caixa ou o livreto de manual, mas também e principalmente a mercadoria virtual gravada no instrumento de transmissão. Assim, se o argumento é de que o bem incorpóreo não pode ser objeto de incidência do ICMS, a assertiva haveria de valer para o caso de bens incor-póreos vendidos por meio de bens materiais. Considerou-se, ainda, a conveniência política de se indeferir a cautelar, tendo em conta o fato de a lei estar vigente há mais de dez anos. ADI 1945 MC, red. p/ ac. Min. Gilmar Mendes, 26.5.10. Pleno. (Info 588)

Igrejas e templos: proibição da cobrança de ICMS

A proibição de introduzir-se benefício fiscal, sem o assentimento dos demais Estados, teria como objeto impedir competição entre as unidades da Federação e que isso não se daria na espécie. Na hipótese, a disciplina não revelaria isenção alusiva a contribuinte de direito, a contribuinte que estivesse no mercado, e sim a contribuintes de fato, de especificidade toda própria, isto é, igrejas e templos, observando-se, ademais, que tudo ocorreria no tocante ao preço de serviços públicos e à incidência do ICMS. Entendeu-se estar-se diante de opção político-normativa possível, não cabendo cogitar de discrepância com as balizas constitucionais relativas ao orçamento, sendo irrelevante o cotejo buscado com a LRF, isso presente o controle abstrato de constitucionalidade. Concluiu-se que, no caso, além da repercussão quanto à receita, haveria o enquadramento na previsão da primeira parte do § 6º do art. 150 da CF, que remete isenção a lei específica. ADI 3421, rel. Min. Marco Aurélio, 5.5.10. Pleno. (Info 585)

ICMS. Compensação tributária. Valor pago a maior.

Trata-se de mandado de segurança impetrado em face de omissão da Fazenda Pública estadual na análise do pedido de compensação tributária. Sustenta a impetrante, ora recorrente, que seu crédito decorre da comercialização de mercadorias por valor inferior àquele considerado para efeito da tributação, de modo que a base de cálculo real é inferior à presumida. É cabí-vel o pedido de compensação tributária de ICMS cuja base de cálculo seja superior ao valor da efetiva comercialização, tendo em vista que o Estado federado, ora recorrido, não é signatário do Convênio ICMS 13/1997, bem como possui legislação que

150 José Maurício Bettarello e Lisandra Marquezi

assegura ao contribuinte a restituição do ICMS pago antecipa-damente no regime de substituição tributária. Portanto, não se aplica à hipótese o entendimento do STF exposto na ADI 1851. A recorrente não se desincumbiu do ônus da prova – cuja produ-ção em MS se reconhece como naturalmente difícil – a respeito da comercialização dos produtos por valores inferiores aos considerados para fins de tributação, limitando-se a colacionar planilhas elaboradas unilateralmente. Na verdade, cumpria-lhe acostar as notas fiscais representativas das aquisições e subse-quentes vendas dos combustíveis e lubrificantes, documentos imprescindíveis à comprovação da liquidez e certeza do direito pleiteado. Diante disso, deu-se parcial provimento ao recurso para conceder a segurança com o efeito de determinar à auto-ridade impetrada que decida, no prazo de sessenta dias, sobre os pedidos administrativamente formulados pela recorrente. RMS 32.725, Rel. Min. Teori Zavascki, j. 27.9.2011. 1ª T. (Info 484)

ICMS. Créditos parcelados. Bens. Ativo fixo. Súmula Vin-

culante 10/STF.

1. Os arts. 480 a 482 do CPC devem ser interpretados na forma da Súmula Vinculante 10/STF, segundo a qual “viola a cláusula de reserva de plenário (CF, art. 97) a decisão de órgão fracio-nário de tribunal que, embora não declare expressamente a inconstitucionalidade de lei ou ato normativo do poder público, afasta sua incidência, no todo ou em parte”. 2. Na hipótese, não podia o órgão fracionário deixar de aplicar a lei estadual sob o fundamento de que tal norma é incompatível com a LC 87/96, sem observar as regras contidas nos arts. 480 a 482 do CPC, ou seja, sem suscitar o incidente de declaração de inconstitucio-nalidade. REsp 938.839, Rel. Min. Campbell Marques, j. 5.4.2011. 2ª T. (Info 468)

ICMS. Lançamento. Circulação. Combustível.

A autoridade fazendária apreendeu diversos documentos na sede da sociedade empresária recorrente (produtora de sol-ventes): planilhas de controle de produção, livros relatórios de turnos e comprovantes de saída de carga especial. Eles eviden-ciaram a ocorrência de várias irregularidades, tais como, saída de mercadoria sem documentação fiscal, reaproveitamento de notas fiscais, saída para destinatários falsos, venda de merca-dorias falsificadas com ou sem notas fiscais e omissão de regis-tros das saídas. Assim, segundo consta do acórdão recorrido, a autoridade fazendária efetuou o lançamento pela circulação de combustível embasada nos documentos e depoimentos acos-tados aos autos, servindo-se de pareceres técnicos firmados por engenheiro químico (alega-se que ele não teria registro no Conselho Regional de Química) apenas como auxiliares da autuação e não como cerne para o lançamento. Nesse contexto, a exclusão dos pareceres não causaria, por si só, o afastamento da exigibilidade do lançamento efetuado, pois o acórdão reve-lou, como dito, tratar-se de apenas um dos elementos de con-vicção da autoridade fiscal para a feitura do ato administrativo; modificar essa conclusão demandaria não só o revolvimento do acervo fático-probatório, mas também a mensuração da impor-tância dos pareceres diante dos outros elementos da prova, o que é expressamente vedado pela Súm. 7/STJ. Não prospera, também, o argumento de que o acórdão recorrido violou o art. 142 do CTN por desconsiderar que a planta industrial da recorrente não poderia produzir gasolina; pois, ao final, aquele aresto concluiu, com lastro na prova, que o fato gerador do ICMS não se limitou à circulação de gasolina tipo A, visto que se refere à circulação de petróleo ou combustível, e a modifi-cação dessa conclusão incidiria também no óbice da Súm. 7/STJ. REsp 1.224.019, Rel. Min. Humberto Martins, j. 15.3.2011. 2ª T. (Info 466)

ICMS. Redução. Base. Cálculo. Isenção parcial.

O impetrante busca a correção de estorno proporcional dos créditos de ICMS em razão de saída de mercadorias de seu esta-belecimento com base de cálculo reduzida, conforme o esta-belecido pela Lei 2.657/1996 do Estado do Rio de Janeiro, ao alegar violação do princípio da não cumulatividade. Quando o

legislador retirou a hipótese de creditamento do ICMS das ope-rações isentas ou sujeitas à não incidência, aduzindo que essas desonerações não implicariam débito na saída do produto e anulariam os créditos gerados na entrada tributada (art. 155, § 2º, II, a e b, da CF), deixou claro que referido creditamento somente teria lugar na mesma proporção, de forma equânime ao desembolso que tivesse de ser efetuado pelo contribuinte na outra fase da cadeia mercantil. Portanto, não havendo desembolso ou ainda existindo dispêndio a menor, não há lugar para a manutenção de eventual crédito precedente e sua proporção primitiva. Aduziu, ainda, que o estorno proporcional do crédito do ICMS decorrente de operações anteriores impede o enriquecimento ilícito do contribuinte, visto que o credita-mento integral proporcionar-lhe-ia duplo benefício fiscal – o recolhimento de alíquota inferior quando da saída das merca-dorias e a manutenção do crédito pelo tributo pago a maior. Dessarte, o benefício fiscal da redução da base de cálculo cor-responde à isenção parcial, sendo devido o estorno proporcio-nal do crédito de ICMS, nos termos da alínea b do referido dis-positivo constitucional, razão pela qual tal prática tributária não ofende o princípio da não cumulatividade, pois configura uma das duas exceções previstas na CF. RMS 29.366, Rel. Min. Luiz Fux, j. 3.2.2011. 1ª T. (Info 461)

ICMS. Telefonia móvel. Operações “roaming”.

Cinge-se a questão ao pagamento de ICMS sobre os serviços de telefonia móvel prestados na modalidade “roaming”. A recorrente busca eximir-se do aludido imposto, ao sustentar que ele é devido no local onde é cobrado o serviço, e não onde instalada a estação telefônica. O fato de a sociedade empresária contratada pelo usuário ser a responsável pelo faturamento e recebimento do serviço prestado não a torna contribuinte do tributo ou responsável por ele, devendo a obrigação tributária recair sobre a sociedade empresária que efetivamente viabi-lizou a chamada telefônica, que, nas operações denomina-das “roaming”, é a operadora com cobertura na área de onde partiu a ligação do usuário do sistema. O serviço de “roaming” ocorre quando um usuário de linha móvel celular realiza uma chamada a partir de território que não está abrangido pela con-cessionária por ele contratada, sendo que essas ligações são feitas (transmitidas) pela concessionária local, ou operadora visitada, a qual é remunerada, mediante repasse, pela conces-sionária que disponibilizou a linha ao usuário. Esse serviço tor-na-se complexo na medida em que pressupõe a realização de dois negócios jurídicos simultâneos para viabilizar o serviço de comunicação pretendido: um entre o usuário e a sua operadora original, pela qual foi disponibilizada a linha, e outro entre essa sociedade empresária titular do contrato e aquela que efetiva-mente realiza a comunicação (operadora visitada). Da relação jurídica existente entre as concessionárias, resultam os valores cobrados pela operadora local mediante repasse registrado no documento de declaração de tráfego e prestação de serviços (DETRAF), pela efetiva prestação de serviço de comunicação, razão pela qual há a incidência do ICMS sobre tais valores. Visto que, nas operações denominadas “roaming”, a obrigação tri-butária deve recair sobre a empresa que viabilizou a chamada telefônica, qual seja, a operadora com cobertura na área de onde partiu a ligação do usuário do sistema, a recorrente é a verdadeira contribuinte da exação em comento. REsp 1.202.437, Rel. Min. Benedito Gonçalves, j. 8.11.2011. 1ª T. (Info 487)

Cobrança. ICMS. Antecipação tributária.

É legítima a cobrança antecipada do ICMS pelo regime nor-mal de tributação (sem substituição tributária), nos termos do art. 150, § 7º, da CF, desde que prevista em legislação local autorizativa, tal como na hipótese da Lei 3.796/96 de Sergipe. Contudo, anote-se que a apuração da base de cálculo com las-tro no valor da mercadoria submetido ao regime de pauta fiscal é ilegal (Súm. 431-STJ). RMS 22.968, rel. Min. Luiz Fux, j. 10.8.10. 1ª T. (Info 442)

Direito Tributário 199

seguinte ao que o lançamento poderia ter sido efetuado, nos termos do artigo 173, inciso I, do CTN. Assim, entre as referências 09/2002 a 11/2002, o dies a quo é 01/2003, já que na referência 11/2002 o lançamento poderia ter sido efetu-ado pelo Fisco, num exemplo de eficiência, em 12/2002, de maneira que o primeiro dia do exercício seguinte ao que o lançamento poderia ter sido efetuado seria 01/01/2003. Nesse período (09/2002 a 11/2002) a decadência operou--se em 01/01/2008 (portanto, antes do lançamento). Uma atenção especial merece a referência 12/2002, pois o lan-çamento poderia ter sido efetuado pelo fisco em 01/2003, e, assim, o primeiro dia do exercício seguinte ao que o lan-çamento poderia ter sido efetuado é 01/01/2004 (marco inicial do cômputo do prazo decadencial), de forma que a decadência operar-se-ia em 01/01/2009 (posterior ao lan-çamento, ou seja, o lançamento deu-se antes da decadên-cia em relação a tal referência). Igual raciocínio deve apli-car-se para as referências 01/2003 a 11/2003. Em resumo, como o lançamento de ofício deu-se em abril/2008, já tinham decaído as referências 09/2002 a 11/2002.

Alternativa “a”: o principal erro da alternativa con-siste em considerar a situação como sujeita ao prazo de prescrição, quando, na verdade, sujeita-se ao prazo deca-dencial. A prescrição tem seu cômputo iniciado com a constituição definitiva do crédito tributário, nos termos do artigo 174 do CTN, que seria abril/2008 (caso o contribuinte não apresentasse impugnação administrativa) ou a data da decisão administrativa irreformável desfavorável ao contri-buinte.

Alternativa “b”: idem comentário anterior.

Alternativa “d”: como visto no comentário da alterna-tiva “c”, a partir da referência 12/2002 (inclusive) não houve a decadência. Aliás, o texto da alternativa induz o candi-dato a assinalá-la (e, portanto, a errar a questão), ensejando a contagem do prazo decadencial a partir da referência do fato gerador (e não do primeiro dia do exercício seguinte ao que o lançamento poderia ter sido efetuado). Na ver-dade, a contagem do prazo decadencial a partir do fato gerador apenas deve ser aplicada no período “b” do qua-dro reproduzido (em que há recolhimento antecipado no lançamento por homologação, porém a menor do que o devido), nos termos do artigo 150, § 4º do CTN. Para esse período (12/2003 a 03/2005) não houve a decadência, já que o lançamento ocorreu em 04/2008. A referência mais antiga desse período (12/2003) decairia em 12/2008.

Alternativa “e”: o erro da alternativa está em permi-tir a interpretação de que os institutos da decadência e da prescrição são sinônimos. O que decai é o direito de a Fazenda Pública (de homologar o lançamento ou de cons-tituir o crédito tributário de ofício) e o que prescreve é a ação de cobrança do tributo (execução fiscal).

75. (FCC/AFR/2006) Sabe-se que, constituído o cré-dito tributário regularmente está o sujeito ativo apto a exigir o tributo. Porém, essa exigibilidade fica suspensa em razão de:

a) parcelamento, moratória e concessão de medida liminar em mandado de segurança.

b) moratória, reclamações, recursos, nos termos das leis reguladoras do processo tributário administra-tivo e transação.

c) decadência, prescrição e dação em pagamento em bens imóveis, na forma e condições estabelecidas em Lei.

d) depósito de seu montante integral, decadência e anistia.

e) remissão, decisão administrativa irreformável e moratória.

|COMENTÁRIOS|.

Nota do autor: para responder a essa questão, basta conhecer as hipóteses de suspensão da exigibili-dade do crédito tributário (seis, elencadas no artigo 151 do CTN, a saber: moratória; depósito do montante integral; as defesas e recursos administrativos; concessão de medida liminar em mandado de segurança; concessão de medida liminar ou tutela antecipada em outras ações judiciais e parcelamento). Entretanto, visando responder a ques-tões mais elaboradas, o ideal é que o candidato conheça a abrangência de cada um desses institutos jurídicos. Por exemplo, além de saber classificar parcelamento como uma causa de suspensão da exigibilidade do crédito tribu-tário, é importante que o candidato saiba o que significa realmente tal termo e qual o delineamento normativo que recai sobre ele (parcelamento significa o compromisso confesso de pagar o crédito tributário com os acréscimos, de forma fracionada, obedecidas às formas e condições constantes em lei específica).

Alternativa correta: letra “a”: são três causas de sus-pensão da exigibilidade do crédito tributário, previstas, respectivamente, nos incisos VI, I e IV do artigo 151 do CTN. Por parcelamento entende-se o acordo de quitação em parcelas de uma dívida tributária reconhecida e confessada pelo contribuinte, conforme diretrizes fixadas em lei. Por sua vez, a moratória é a situação em que se dá a posterga-ção do momento do pagamento do crédito tributário. Por fim, o mandado de segurança é uma ação judicial que visa proteger direitos líquidos e certos ameaçados ou violados, por ato de autoridade pública praticado com ilegalidade ou abuso de poder, com o rito previsto na Lei 12.016/2009, cujo artigo 7º, inciso III, estipula que quando houver fun-damento relevante e do ato impugnado puder resultar a ineficácia da medida caso seja só deferida na sentença (ao final do rito), o juiz poderá deferir a liminar ao despachar a petição inicial, como medida acautelatória de suspensão do ato que deu origem ao pedido. Em matéria tributária, a liminar em mandado de segurança deferida suspende a exigibilidade do crédito tributário.

Alternativa “b”: o erro da alternativa está em atri-buir à transação o efeito de suspender a exigibilidade do crédito tributário. Na verdade, a transação é uma causa de extinção do crédito tributário (CTN, art. 156, III). Segundo o artigo 171 do CTN, “a lei pode facultar, nas condições que estabeleça, aos sujeitos ativo e passivo da obrigação tribu-tária celebrar transação que, mediante concessões mútuas, importe em terminação de litígio e consequente extinção de crédito tributário”.

200 Alan Martins e Dimas Yamada Scardoelli

Alternativa “c”: os três institutos jurídicos citados na alternativa não tem o condão de suspender a exigibilidade do crédito tributário, mas sim de extingui-lo (CTN, art. 156, V e XI). A principal diferença entre decadência e prescrição está no fato de que o que decai é o direito de a Fazenda Pública (de constituir o crédito tributário de ofício) e o que prescreve é a ação de cobrança do tributo (execução fis-cal). Por dação em pagamento entende-se o espontâneo oferecimento de bens pelo devedor (ao invés de pecúnia), ao credor, como forma de extinguir a dívida. No Direito Tri-butário, para extinguir o crédito tributário, admite-se ape-nas a dação em pagamento de bens imóveis, na forma e condições estabelecidas em lei.

Alternativa “d”: há dois equívocos. Como visto no comentário da alternativa anterior, a decadência extingue o crédito tributário (CTN, art. 156, V). Já a anistia possui natureza jurídica de exclusão do crédito tributário (CTN, art. 181). Trata-se de uma exoneração tributária relativa a penalidades pecuniárias.

Alternativa “e”: também padece de dois erros. A remissão e a decisão administrativa irreformável são cau-sas de extinção do crédito tributário (CTN, art. 156, IV e X). A remissão tributária significa perdão do crédito tributário, que pode ser autorizada por lei, de forma total ou parcial, buscando atender a alguns critérios, dentre eles, a situa-ção econômica do sujeito passivo ou a diminuto valor do crédito perdoado. Já a decisão administrativa irreformável é aquela em que no âmbito do processo administrativo fis-cal for favorável ao contribuinte, nos termos da legislação específica.

76. (FCC/AFR/2006) Analise as seguintes afirmações sobre o lançamento tributário:

I. Tem efeito “ex tunc”.

II. Depois de regularmente notificado, o lançamento não pode mais ser alterado, a não ser, unicamente, em caso de impugnação do sujeito passivo.

III. O lançamento reporta-se à legislação vigente à data do fato gerador, exceto quanto ocorrer redução de alíquota ou base de cálculo do imposto, circunstân-cias que beneficiam o sujeito passivo.

IV. É admissível, na hipótese de lançamento efetuado com base na declaração do sujeito passivo ou de terceiro, que estes retifiquem a declaração para aumentar ou fixar a existência de tributo, nunca para o fim de reduzir ou excluir tributo.

Está correto o que se afirma APENAS em

a) I e II.b) I.c) II.d) III e IV.e) IV.

|COMENTÁRIOS|.

Nota do autor: a particularidade da questão diz respeito a exigir do candidato que conheça o significado de uma expressão latina (ex tunc), cujo detalhamento dar--se-á a seguir, nos comentários do item I.

Alternativa correta: letra “b”:

Item I: correto. A expressão latina ex tunc, em linhas gerais, pode ser traduzida como desde à época. Ao dizer que o lançamento tributário é ex tunc significa que seus efeitos retroagem à época da ocorrência do fato gerador (fato jurídico-tributário). É o que se extrai da leitura do artigo 144 do CTN, segundo o qual “o lançamento repor-ta-se à data da ocorrência do fato gerador da obrigação e rege-se pela lei então vigente, ainda que posteriormente modificada ou revogada”.

Item II: incorreto. O artigo 145 do CTN traz mais duas hipóteses além da impugnação do sujeito passivo que podem ensejar a alteração do lançamento regularmente notificado, quais sejam, em virtude de recurso de ofício ou decorrente de iniciativa da autoridade nos casos pre-vistos nos nove incisos do artigo 149 do CTN (por exemplo, inciso IV, “quando se comprove falsidade, erro ou omissão quanto a qualquer elemento definido na legislação tribu-tária como sendo de declaração obrigatória”).

Item III: incorreto. A ressalva prevista no texto do item em comento não está contemplada na legislação. Atenção para o teor do parágrafo único do artigo 144 do CTN, que prevê a aplicação ao lançamento da “...legislação que, poste-riormente à ocorrência do fato gerador da obrigação, tenha instituído novos critérios de apuração ou processos de fisca-lização, ampliado os poderes de investigação das autorida-des administrativas, ou outorgado ao crédito maiores garan-tias ou privilégios, exceto, neste último caso, para o efeito de atribuir responsabilidade tributária a terceiros”.

Item IV: incorreto, por afrontar o previsto no parágrafo primeiro do artigo 147 do CTN, que dispõe que “a retifica-ção da declaração por iniciativa do próprio declarante, quando vise a reduzir ou a excluir tributo, só é admissível mediante comprovação do erro em que se funde, e antes de notificado o lançamento”. Portanto, a legislação admite sim a retificação para reduzir ou excluir tributo.

77. (FCC/AFR/2006) Considere a seguinte situação:

Em 1º de janeiro de 2001 foi baixado um Convênio ICMS−XX que reduzia, a partir de janeiro, a base de cál-culo do único produto que a Indústria Miraflor produzia. A empresa, desatenta, continuou a calcular o imposto devido pela base de cálculo “cheia”, fazendo o respectivo desta-que em seus documentos fiscais. Em dezembro de 2003, o fisco autuou a empresa em trabalho que abrangeu as ope-rações desde janeiro de 2001, porque a referida empresa não declarava suas operações e o fez também sem atentar para a existência do Convênio.

O contribuinte contestou o trabalho fiscal no Tribunal Administrativo, mas não a existência do Convênio, que ainda ignorava. O Tribunal, em decisão de 2ª instância, irre-corrível, manteve o trabalho fiscal na sua totalidade, publi-cando a decisão em 2 de janeiro de 2006.