Embed Size (px)

Citation preview

AKUNTANSI ZAKAT DAN DANA KEBAJIKAN

و� الـ�لـه� ـة� م� ح� ر� و�ك�ات�ه� ب�ر�

ع�ـلي�ك�م� م� ـال� ا�لس�

PEMBAHASAN

• PENGERTIAN ZAKAT, JENIS, OBJEK DAN PENERIMA ZAKAT

• AKUNTANSI DANA ZAKAT• PENGERTIAN DAN SUMBER DANA KEBAJIKAN• AKUNTANSI DANA KEBAJIKAN

Pengertian Zakat• Bahasa : “zaka”: berkah, tumbuh, suci,

bersih dan baik. • Etimologi: aktivitas memberikan harta

tertentu yang diwajibkan Allah SWT dalam jumlah dan perhitungan tertentu untuk diserahkan kepada orang-orang yang berhak

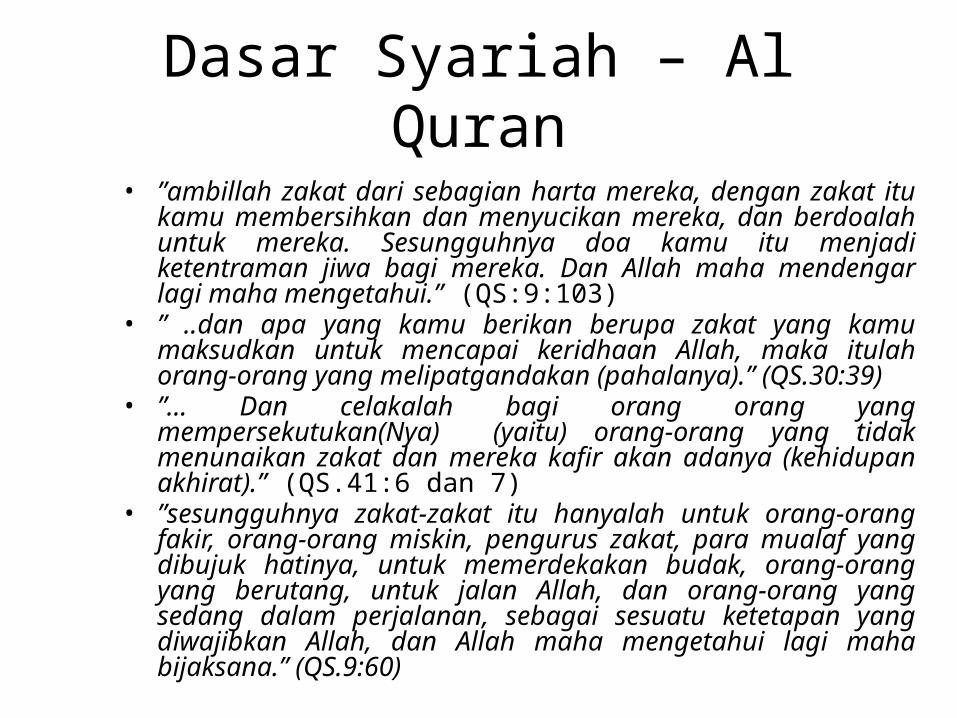

Dasar Syariah – Al Quran• ”ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu

membersihkan dan menyucikan mereka, dan berdoalah untuk mereka. Sesungguhnya doa kamu itu menjadi ketentraman jiwa bagi mereka. Dan Allah maha mendengar lagi maha mengetahui.” (QS:9:103)

• ” ..dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk mencapai keridhaan Allah, maka itulah orang-orang yang melipatgandakan (pahalanya).” (QS.30:39)

• ”... Dan celakalah bagi orang orang yang mempersekutukan(Nya) (yaitu) orang-orang yang tidak menunaikan zakat dan mereka kafir akan adanya (kehidupan akhirat).” (QS.41:6 dan 7)

• ”sesungguhnya zakat-zakat itu hanyalah untuk orang-orang fakir, orang-orang miskin, pengurus zakat, para mualaf yang dibujuk hatinya, untuk memerdekakan budak, orang-orang yang berutang, untuk jalan Allah, dan orang-orang yang sedang dalam perjalanan, sebagai sesuatu ketetapan yang diwajibkan Allah, dan Allah maha mengetahui lagi maha bijaksana.” (QS.9:60)

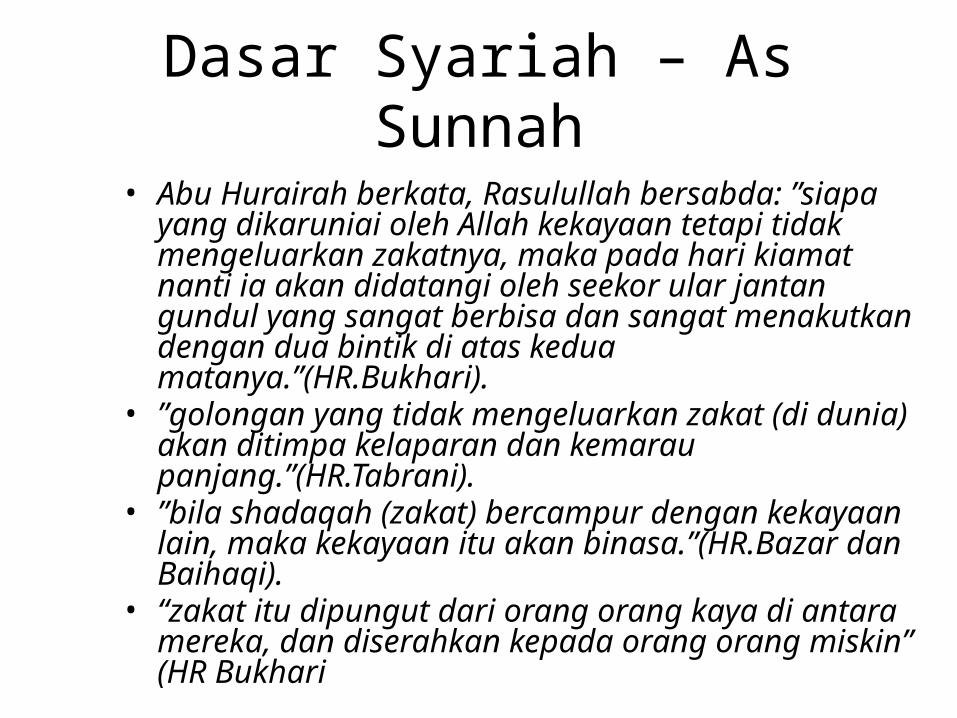

Dasar Syariah – As Sunnah

• Abu Hurairah berkata, Rasulullah bersabda: ”siapa yang dikaruniai oleh Allah kekayaan tetapi tidak mengeluarkan zakatnya, maka pada hari kiamat nanti ia akan didatangi oleh seekor ular jantan gundul yang sangat berbisa dan sangat menakutkan dengan dua bintik di atas kedua matanya.”(HR.Bukhari).

• ”golongan yang tidak mengeluarkan zakat (di dunia) akan ditimpa kelaparan dan kemarau panjang.”(HR.Tabrani).

• ”bila shadaqah (zakat) bercampur dengan kekayaan lain, maka kekayaan itu akan binasa.”(HR.Bazar dan Baihaqi).

• “zakat itu dipungut dari orang orang kaya di antara mereka, dan diserahkan kepada orang orang miskin” (HR Bukhari

Jenis Zakat• Zakat Jiwa/Fitrah : zakat yang diwajibkan kepada

setiap muslim setelah matahari terbenam akhir bulan Ramadhan

”Barang siapa yang mengeluarkannya sebelum shalai Ied, maka itu zakat fitrah yang diterima. Dan barang siapa yang mengeluarkannya sesudah shalat Ied, maka itu termasuk salah satu sedekah dari sedekah-sedekah biasa.”(HR.Ibnu Abbas).sebesar 1 (satu) sha’ makanan pokok suatu masyarakat. 1 (sha’)= 4 mud’ = dan 4 x 2 tangan orang dewasa (kira2: 2,176 Kg)

Jenis Zakat

• Zakat Maal/Harta zakat yang boleh dibayarkan pada waktu yang tidak tertentu.Dikenakan atas harta yang dimiliki

Obyek Zakat Harta

• Zakat Binatang Ternak (zakat an’am)• Zakat Emas, Perak dan Uang (zakat nuqud)• Zakat Pertanian (zakat zira’ah)• Zakat Barang Tambang (Al Ma’adin) dan Barang

Temuan (Rikaz) serta Hasil Laut • Zakat Perdagangan (Tijarah)• Zakat Produksi Hewani• Zakat Investasi • Zakat Profesi & Penghasilan• Zakat atas Uang • Zakat Perusahaan/Institusi

Penerima Zakat

• dalam QS 9: 60: “sesungguhnya zakat-zakat itu hanyalah bagi orang-

orang fakir, orang-orang miskin, pengurs zakat (amil), para muallaf yang dibujuk hatinya, untuk (memerdekakan) budak, orang-orang yang berutang (gharimin), untuk jalan Allah (fi sabilillah), dan orang-orang yang sedang dalam perjalanan (ibnu sabil), sebagai suatu ketetapan yang diwajibkan Allah dan Allah Maha Mengetahui lagi Maha Bijaksana.”

Penerima Zakat

• Fakir• Miskin• Amilin• Muallaf• Orang yang belum merdeka• Orang yang berhutang• Orang yang berjuang dijalan Allah• Orang yang menuju jalan Allah

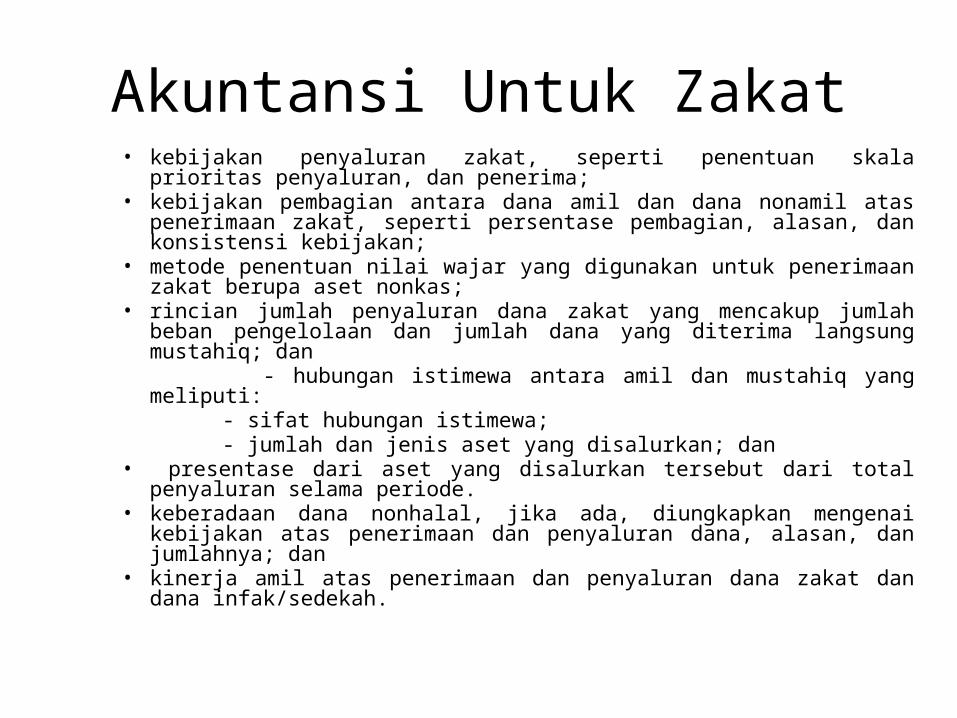

Akuntansi Untuk Zakat• kebijakan penyaluran zakat, seperti penentuan skala prioritas penyaluran,

dan penerima;• kebijakan pembagian antara dana amil dan dana nonamil atas

penerimaan zakat, seperti persentase pembagian, alasan, dan konsistensi kebijakan;

• metode penentuan nilai wajar yang digunakan untuk penerimaan zakat berupa aset nonkas;

• rincian jumlah penyaluran dana zakat yang mencakup jumlah beban pengelolaan dan jumlah dana yang diterima langsung mustahiq; dan

- hubungan istimewa antara amil dan mustahiq yang meliputi: - sifat hubungan istimewa; - jumlah dan jenis aset yang disalurkan; dan• presentase dari aset yang disalurkan tersebut dari total penyaluran

selama periode.• keberadaan dana nonhalal, jika ada, diungkapkan mengenai kebijakan

atas penerimaan dan penyaluran dana, alasan, dan jumlahnya; dan• kinerja amil atas penerimaan dan penyaluran dana zakat dan dana

infak/sedekah.

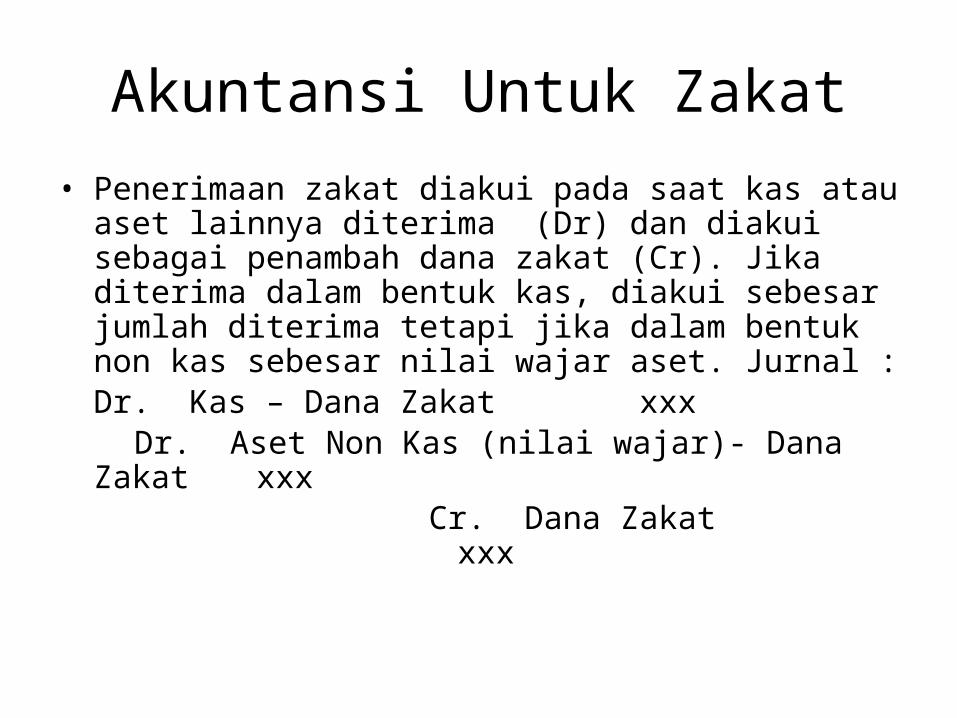

Akuntansi Untuk Zakat• Penerimaan zakat diakui pada saat kas atau aset lainnya

diterima (Dr) dan diakui sebagai penambah dana zakat (Cr). Jika diterima dalam bentuk kas, diakui sebesar jumlah diterima tetapi jika dalam bentuk non kas sebesar nilai wajar aset. Jurnal :Dr. Kas – Dana Zakat xxx

Dr. Aset Non Kas (nilai wajar)- Dana Zakat xxx Cr. Dana Zakat xxx

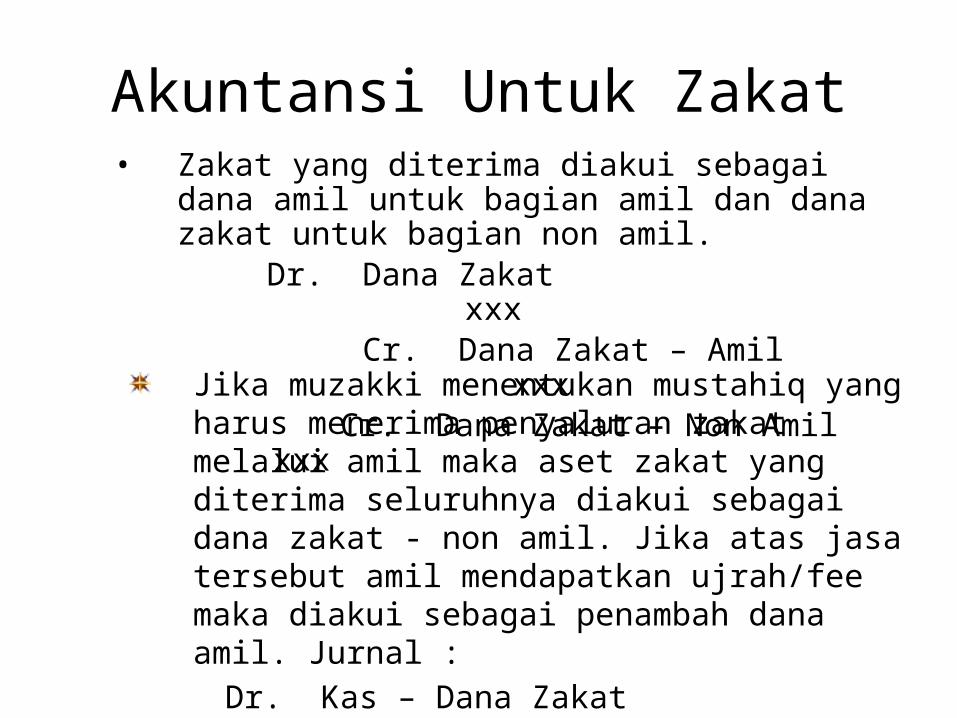

Akuntansi Untuk Zakat• Zakat yang diterima diakui sebagai dana amil untuk

bagian amil dan dana zakat untuk bagian non amil. Dr. Dana Zakat xxx Cr. Dana Zakat – Amil xxx Cr. Dana Zakat – Non Amil xxx

Jika muzakki menentukan mustahiq yang harus menerima penyaluran zakat melalui amil maka aset zakat yang diterima seluruhnya diakui sebagai dana zakat - non amil. Jika atas jasa tersebut amil mendapatkan ujrah/fee maka diakui sebagai penambah dana amil. Jurnal :

Dr. Kas – Dana Zakat xxx Cr. Dana Zakat – Non Amil xxx

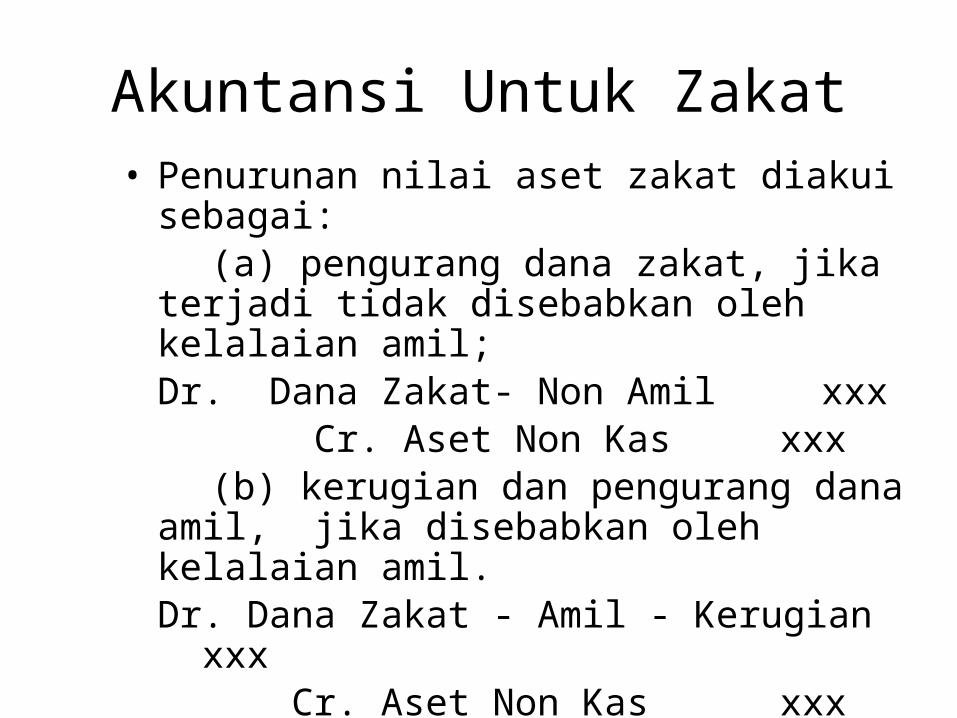

Akuntansi Untuk Zakat• Penurunan nilai aset zakat diakui sebagai: (a) pengurang dana zakat, jika terjadi tidak

disebabkan oleh kelalaian amil;Dr. Dana Zakat- Non Amil xxx Cr. Aset Non Kas xxx

(b) kerugian dan pengurang dana amil, jika disebabkan oleh kelalaian amil.Dr. Dana Zakat - Amil - Kerugian xxx Cr. Aset Non Kas xxx

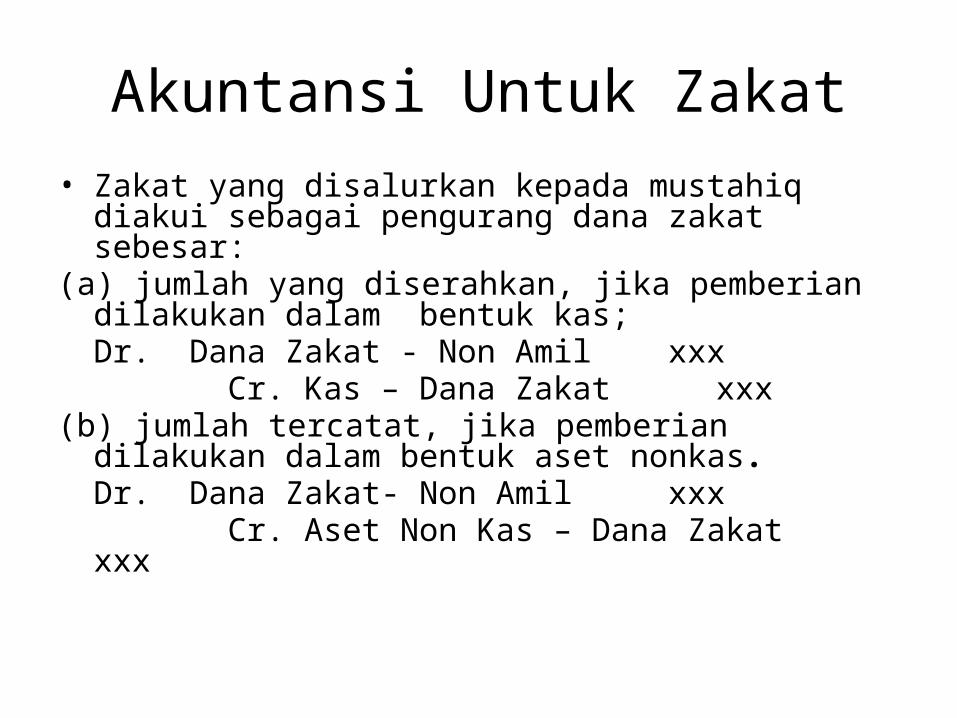

Akuntansi Untuk Zakat• Zakat yang disalurkan kepada mustahiq diakui sebagai

pengurang dana zakat sebesar:(a) jumlah yang diserahkan, jika pemberian dilakukan dalam

bentuk kas;Dr. Dana Zakat - Non Amil xxx Cr. Kas – Dana Zakat xxx

(b) jumlah tercatat, jika pemberian dilakukan dalam bentuk aset nonkas.Dr. Dana Zakat- Non Amil xxx Cr. Aset Non Kas – Dana Zakat xxx

Pada laporan keuangan tahun 20XA, saldo dana Zakat Bank Syariah Peduli (BSP) adalah sebesar Rp 15.000.000. Berikut adalah transaksi yang terkait dengan dana Zakat pada BSP selama tahun 20XB.

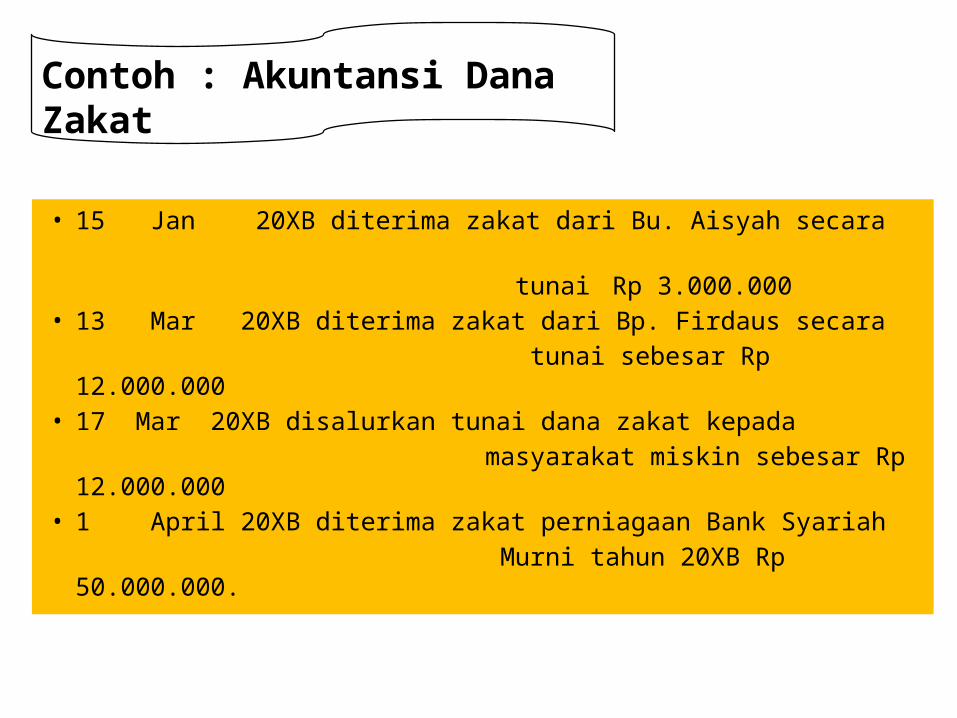

• 15 Jan 20XB diterima zakat dari Bu. Aisyah secara tunai Rp 3.000.000• 13 Mar 20XB diterima zakat dari Bp. Firdaus secara tunai sebesar Rp 12.000.000• 17 Mar 20XB disalurkan tunai dana zakat kepada masyarakat miskin sebesar Rp 12.000.000• 1 April 20XB diterima zakat perniagaan Bank Syariah Murni tahun 20XB Rp 50.000.000.

Contoh : Akuntansi Dana Zakat

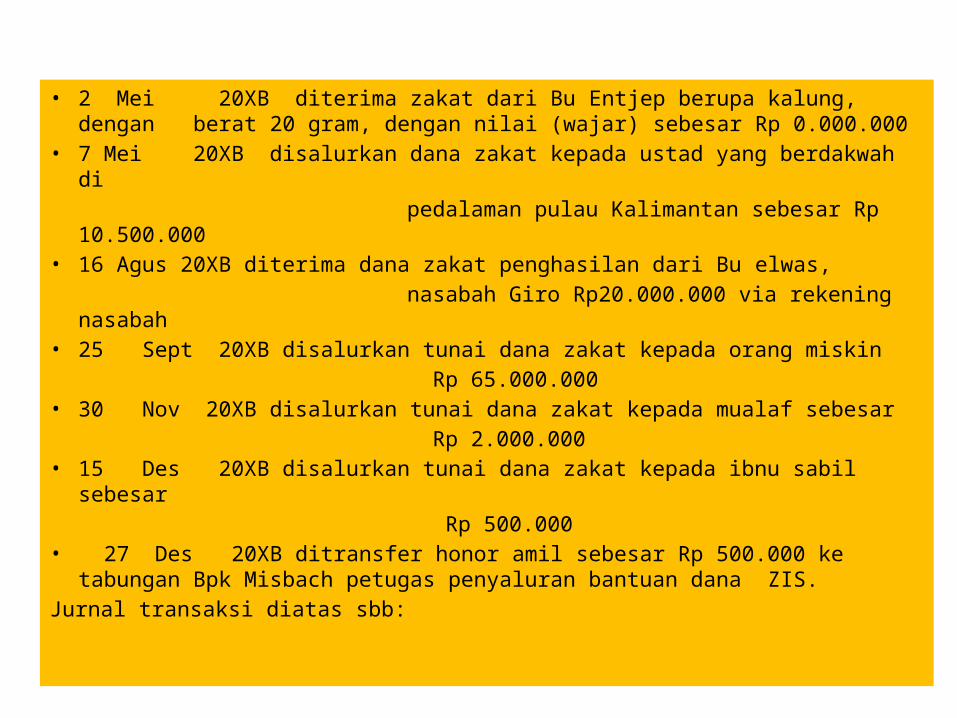

• 2 Mei 20XB diterima zakat dari Bu Entjep berupa kalung, dengan berat 20 gram, dengan nilai (wajar) sebesar

Rp 0.000.000• 7 Mei 20XB disalurkan dana zakat kepada ustad yang berdakwah di

pedalaman pulau Kalimantan sebesar Rp 10.500.000• 16 Agus 20XB diterima dana zakat penghasilan dari Bu elwas,

nasabah Giro Rp20.000.000 via rekening nasabah• 25 Sept 20XB disalurkan tunai dana zakat kepada orang miskin

Rp 65.000.000• 30 Nov 20XB disalurkan tunai dana zakat kepada mualaf sebesar

Rp 2.000.000• 15 Des 20XB disalurkan tunai dana zakat kepada ibnu sabil sebesar

Rp 500.000• 27 Des 20XB ditransfer honor amil sebesar Rp 500.000 ke

tabungan Bpk Misbach petugas penyaluran bantuan dana ZIS.

Jurnal transaksi diatas sbb:

tanggal Rekening Debit Kredit15-01-20XB. Kas 3000.000

Dana Zakat 3000.000

13-03-20XB. Kas 12.000.000 Dana Zakat 12.000.000

17-03-20XB. Dana zakat 12.000.000 kas

12.000.00001-04-20XB. Zakat bank 50.000.000

Dana Zakat 50.000.00002-05-20XB. Asset non kas 10.000.000

Dana Zakat 10.000.00007-05-20XB. Dana zakat 10.500.000

kas 10.500.000

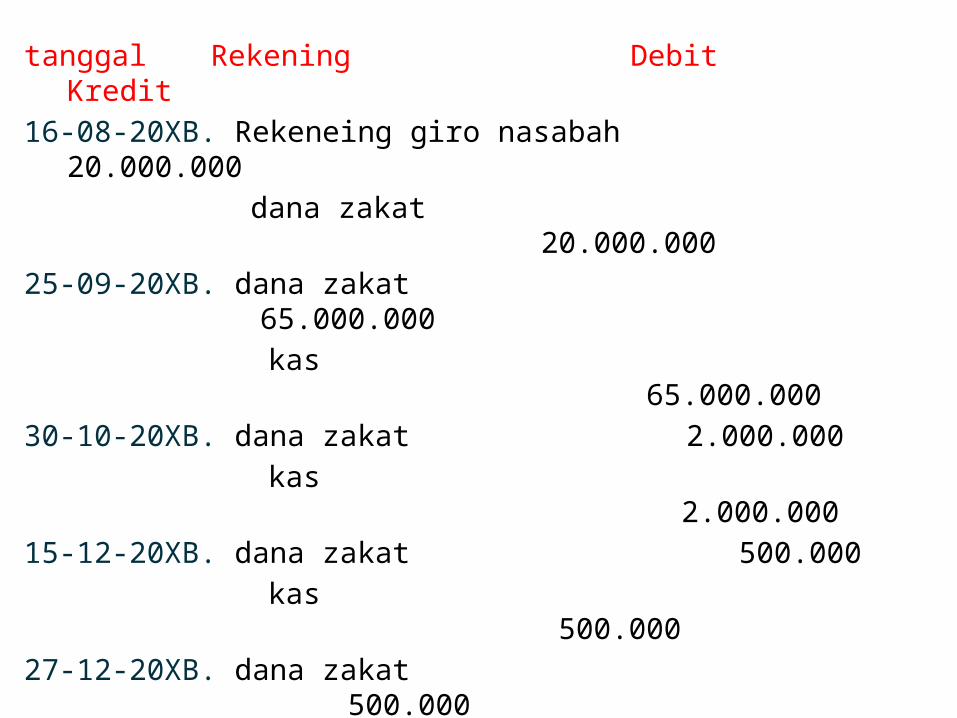

tanggal Rekening Debit Kredit16-08-20XB. Rekeneing giro nasabah 20.000.000

dana zakat 20.000.00025-09-20XB. dana zakat 65.000.000

kas 65.000.00030-10-20XB. dana zakat 2.000.000

kas 2.000.00015-12-20XB. dana zakat 500.000

kas 500.000

27-12-20XB. dana zakat 500.000 dana zakat – amil

500.000

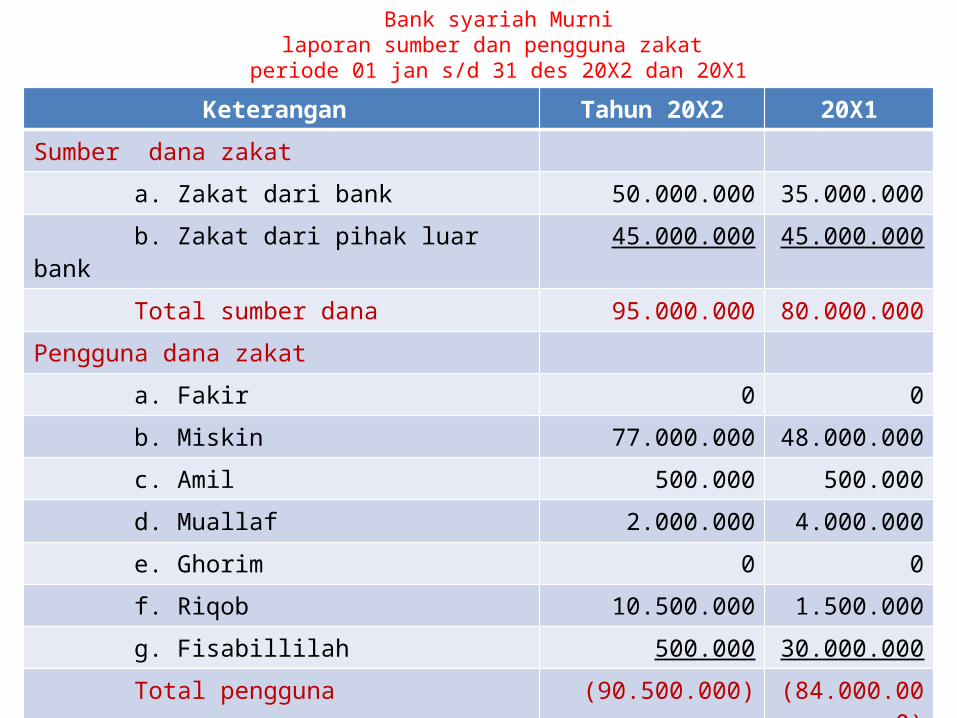

laporan dana zakat disajikan sbb :

Bank syariah Murnilaporan sumber dan pengguna zakat

periode 01 jan s/d 31 des 20X2 dan 20X1

Keterangan Tahun 20X2 20X1

Sumber dana zakat

a. Zakat dari bank 50.000.000 35.000.000

b. Zakat dari pihak luar bank 45.000.000 45.000.000

Total sumber dana 95.000.000 80.000.000

Pengguna dana zakat

a. Fakir 0 0

b. Miskin 77.000.000 48.000.000

c. Amil 500.000 500.000

d. Muallaf 2.000.000 4.000.000

e. Ghorim 0 0

f. Riqob 10.500.000 1.500.000

g. Fisabillilah 500.000 30.000.000

Total pengguna (90.500.000) (84.000.000)

Kenaikan(penurunan) sumber atas pengguna

4.500.000 (4.000.000)

Sumber dana zakat pada awal tahun 15.000.000 19.000.000

Sumber dana zakat pada akhir tahun 19.500.000 15.000.000

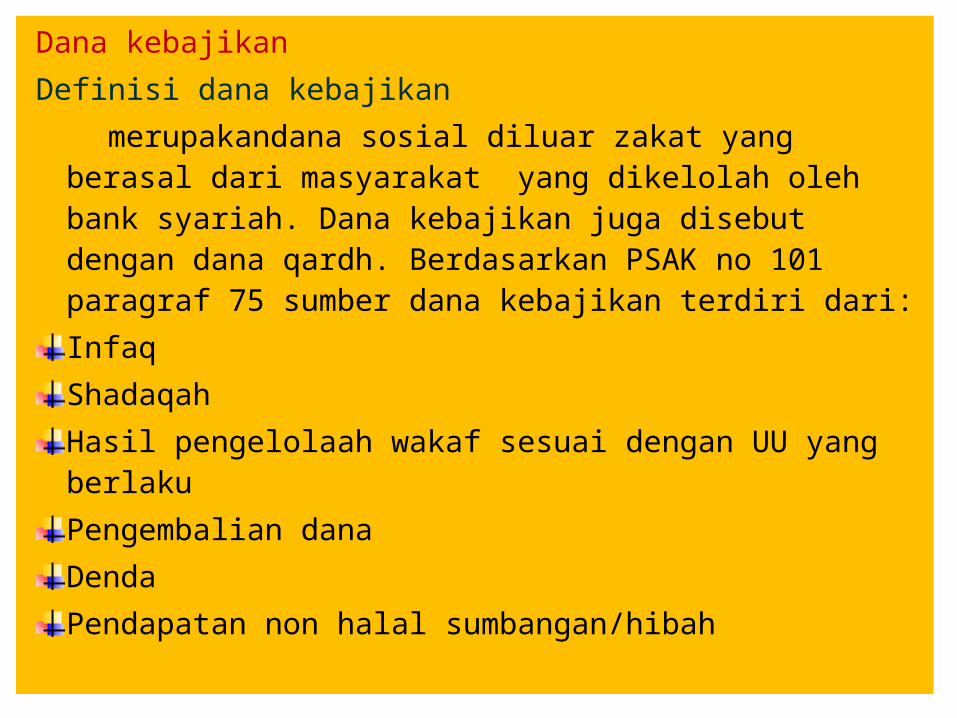

Dana kebajikan Definisi dana kebajikan merupakandana sosial diluar zakat yang berasal dari

masyarakat yang dikelolah oleh bank syariah. Dana kebajikan juga disebut dengan dana qardh. Berdasarkan PSAK no 101 paragraf 75 sumber dana kebajikan terdiri dari:InfaqShadaqahHasil pengelolaah wakaf sesuai dengan UU yang berlakuPengembalian danaDendaPendapatan non halal sumbangan/hibah

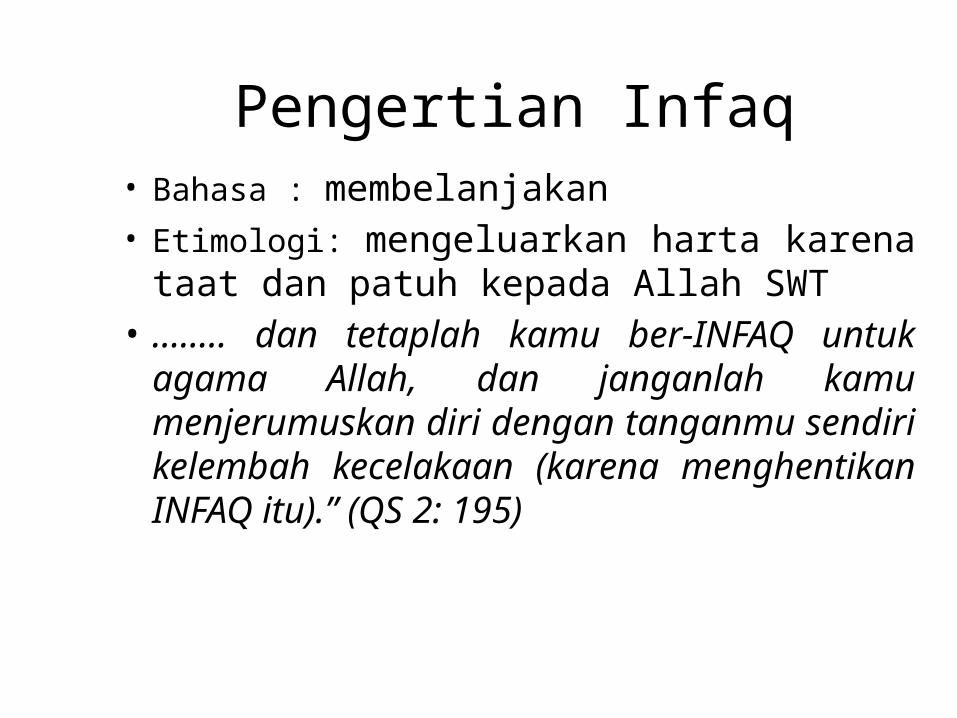

Pengertian Infaq• Bahasa : membelanjakan • Etimologi: mengeluarkan harta karena taat dan

patuh kepada Allah SWT • ........ dan tetaplah kamu ber-INFAQ untuk

agama Allah, dan janganlah kamu menjerumuskan diri dengan tanganmu sendiri kelembah kecelakaan (karena menghentikan INFAQ itu).” (QS 2: 195)

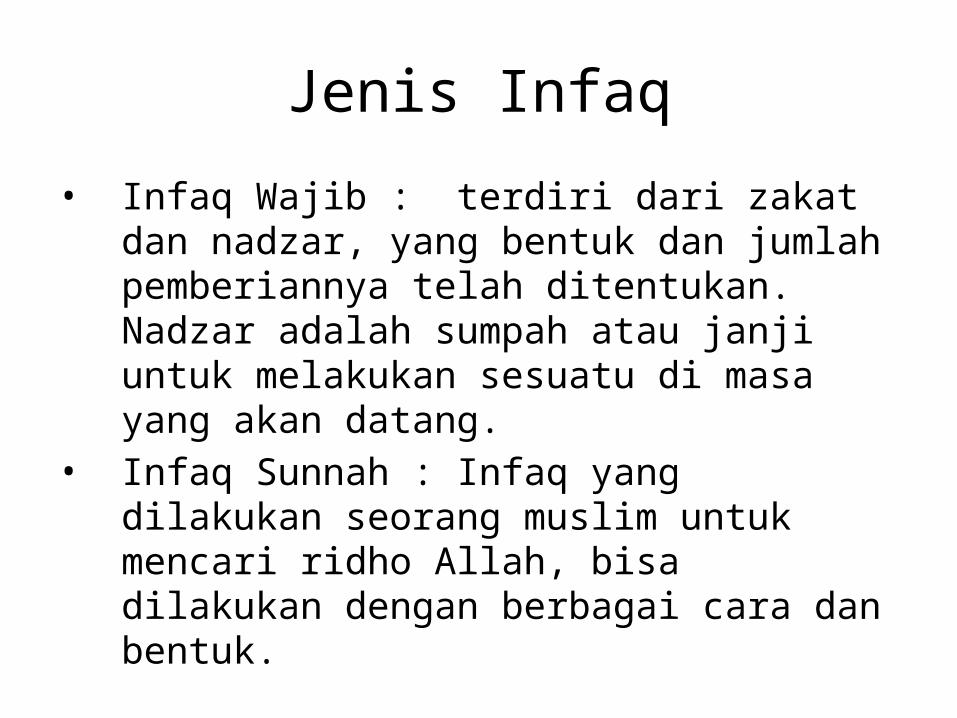

Jenis Infaq

• Infaq Wajib : terdiri dari zakat dan nadzar, yang bentuk dan jumlah pemberiannya telah ditentukan. Nadzar adalah sumpah atau janji untuk melakukan sesuatu di masa yang akan datang.

• Infaq Sunnah : Infaq yang dilakukan seorang muslim untuk mencari ridho Allah, bisa dilakukan dengan berbagai cara dan bentuk.

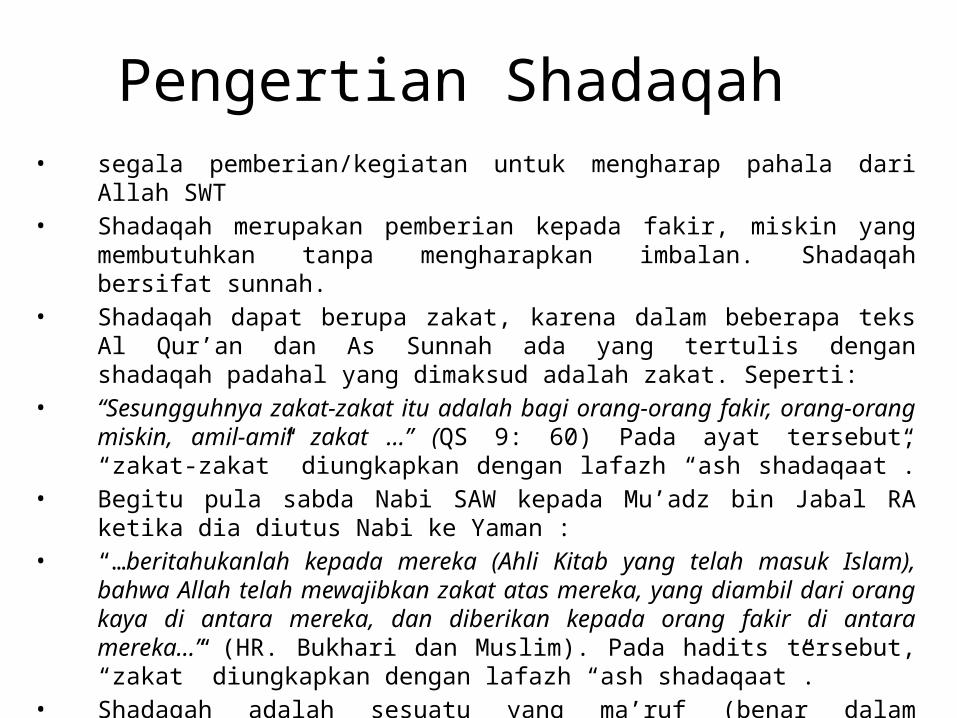

Pengertian Shadaqah• segala pemberian/kegiatan untuk mengharap pahala dari Allah SWT • Shadaqah merupakan pemberian kepada fakir, miskin yang membutuhkan tanpa

mengharapkan imbalan. Shadaqah bersifat sunnah.• Shadaqah dapat berupa zakat, karena dalam beberapa teks Al Qur’an dan As

Sunnah ada yang tertulis dengan shadaqah padahal yang dimaksud adalah zakat. Seperti:

• “Sesungguhnya zakat-zakat itu adalah bagi orang-orang fakir, orang-orang miskin, amil-amil zakat …” (QS 9: 60) Pada ayat tersebut, “zakat-zakat” diungkapkan dengan lafazh “ash shadaqaat”.

• Begitu pula sabda Nabi SAW kepada Mu’adz bin Jabal RA ketika dia diutus Nabi ke Yaman :

• “…beritahukanlah kepada mereka (Ahli Kitab yang telah masuk Islam), bahwa Allah telah mewajibkan zakat atas mereka, yang diambil dari orang kaya di antara mereka, dan diberikan kepada orang fakir di antara mereka…” (HR. Bukhari dan Muslim). Pada hadits tersebut, “zakat” diungkapkan dengan lafazh “ash shadaqaat”.

• Shadaqah adalah sesuatu yang ma’ruf (benar dalam pandangan syari’ah). Pengertian ini yang membuat definisi atas shadaqah menjadi luas, hal ini sesuai hadits Nabi Muhammad SAW ”Setiap kebajikan, adalah shadaqah” (HR Muslim).

Pengertian Shadaqah• dimensi yang sangat luas, tidak hanya berdimensi

memberikan sesuatu dalam bentuk harta tetapi juga dapat berupa berbuat kebajikan, baik untuk diri sendiri maupun untuk orang lain, sesuai Hadits Nabi Muhammad SAW:

• Dari Abu Musa Al-Asyary R.A. dari Nabi Muhammad SAW bersabda, "Tiap-tiap Muslim haruslah bersedekah"; Sahabat bertanya; "Bagaimana kalau dia tidak mampu Ya Rasulullah?"; Nabi menjawab, "Dia harus berusaha dengan kedua tangan (tenaga)nya hingga berhasil untuk dirinya dan untuk bersedekah"; Sahabat bertanya, "bagaimana kalau dia tidak mampu?"; Nabi menjawab; " menolong orang yang mempunyai kebutuhan dan keluhan"; Sahabat bertanya, "bagaimana kalau dia tidak mampu?"; Nabi menjawab, "Dia melakukan sesuatu perbuatan baik atau menahan dirinya dari perbuatan munkar (kejahatan) itupun merupakan shodaqoh baginya".

• ”Senyuman itu sedekah” (HR Baihaqi)

Akuntansi Dana Infak/Sadaqah• Penerimaan nonhalal diakui sebagai dana nonhalal, yang

terpisah dari dana zakat, dana infak/ sedekah dan dana amil. Aset nonhalal disalurkan sesuai dengan syariah.

Amil menyajikan dana zakat, dana infak/ sedekah, dana amil, dan dana nonhalal secara terpisah dalam neraca (laporan posisi keuangan).

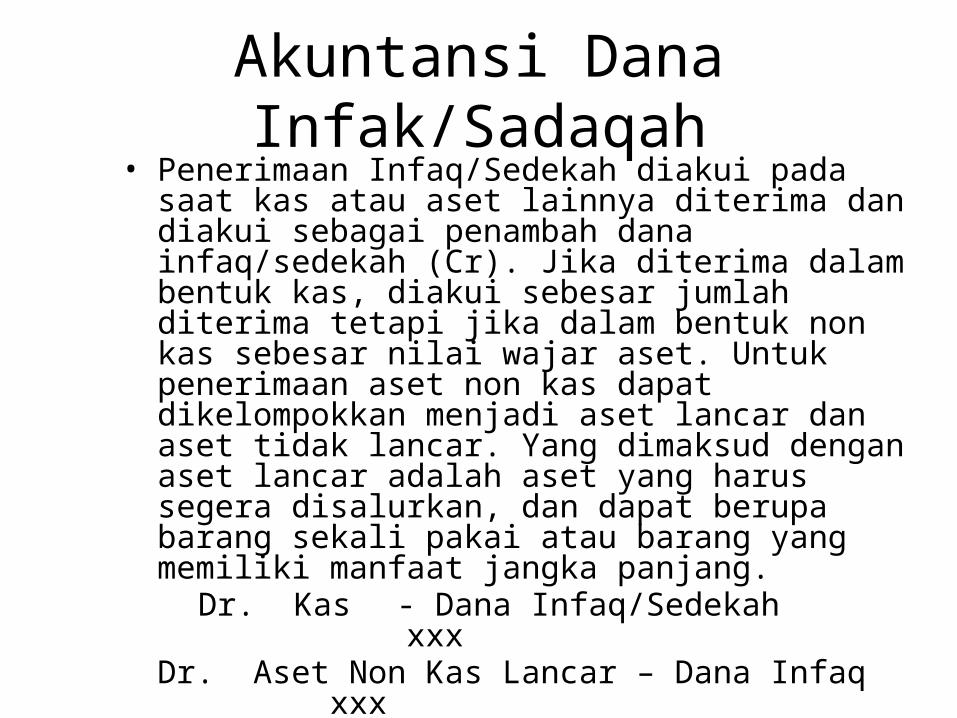

Akuntansi Dana Infak/Sadaqah• Penerimaan Infaq/Sedekah diakui pada saat kas atau aset

lainnya diterima dan diakui sebagai penambah dana infaq/sedekah (Cr). Jika diterima dalam bentuk kas, diakui sebesar jumlah diterima tetapi jika dalam bentuk non kas sebesar nilai wajar aset. Untuk penerimaan aset non kas dapat dikelompokkan menjadi aset lancar dan aset tidak lancar. Yang dimaksud dengan aset lancar adalah aset yang harus segera disalurkan, dan dapat berupa barang sekali pakai atau barang yang memiliki manfaat jangka panjang.

Dr. Kas - Dana Infaq/Sedekah xxxDr. Aset Non Kas Lancar – Dana Infaq xxx

Dr. Aset Non Kas Tidak Lancar - Dana Infaq xxx Cr. Dana Infaq/Sedekah xxx

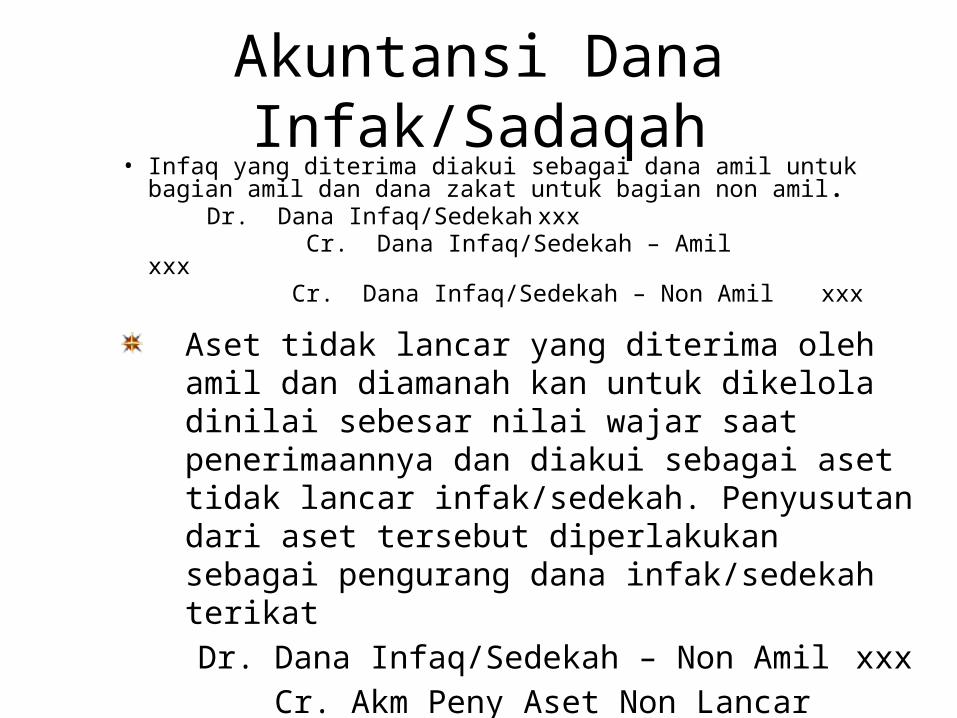

Akuntansi Dana Infak/Sadaqah• Infaq yang diterima diakui sebagai dana amil untuk bagian amil

dan dana zakat untuk bagian non amil. Dr. Dana Infaq/Sedekah xxx Cr. Dana Infaq/Sedekah – Amil xxx Cr. Dana Infaq/Sedekah – Non Amil xxx

Aset tidak lancar yang diterima oleh amil dan diamanah kan untuk dikelola dinilai sebesar nilai wajar saat penerimaannya dan diakui sebagai aset tidak lancar infak/sedekah. Penyusutan dari aset tersebut diperlakukan sebagai pengurang dana infak/sedekah terikat

Dr. Dana Infaq/Sedekah – Non Amil xxx Cr. Akm Peny Aset Non Lancar xxx

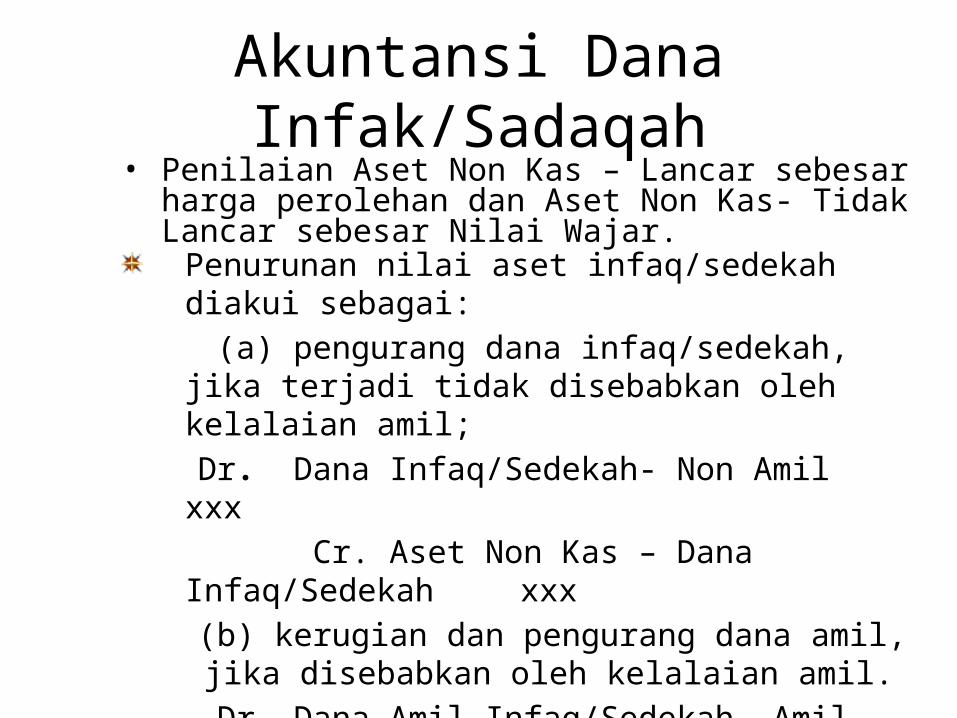

Akuntansi Dana Infak/Sadaqah• Penilaian Aset Non Kas – Lancar sebesar harga perolehan

dan Aset Non Kas- Tidak Lancar sebesar Nilai Wajar.

Penurunan nilai aset infaq/sedekah diakui sebagai: (a) pengurang dana infaq/sedekah, jika terjadi tidak

disebabkan oleh kelalaian amil; Dr. Dana Infaq/Sedekah- Non Amil xxx Cr. Aset Non Kas – Dana Infaq/Sedekah xxx (b) kerugian dan pengurang dana amil, jika disebabkan

oleh kelalaian amil. Dr. Dana Amil Infaq/Sedekah –Amil – kerugian xxx Cr. Aset Non Kas – Infaq/Sedekah xxx

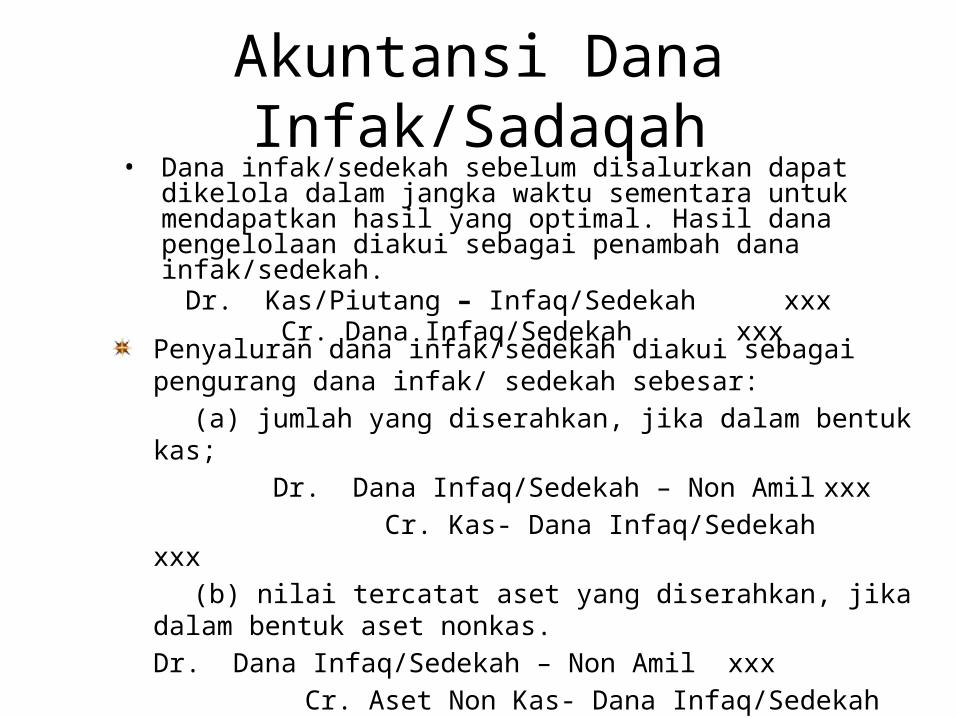

Akuntansi Dana Infak/Sadaqah• Dana infak/sedekah sebelum disalurkan dapat dikelola dalam jangka

waktu sementara untuk mendapatkan hasil yang optimal. Hasil dana pengelolaan diakui sebagai penambah dana infak/sedekah.

Dr. Kas/Piutang – Infaq/Sedekah xxx Cr. Dana Infaq/Sedekah xxx

Penyaluran dana infak/sedekah diakui sebagai pengurang dana infak/ sedekah sebesar:

(a) jumlah yang diserahkan, jika dalam bentuk kas; Dr. Dana Infaq/Sedekah – Non Amil xxx Cr. Kas- Dana Infaq/Sedekah xxx (b) nilai tercatat aset yang diserahkan, jika dalam bentuk aset nonkas.

Dr. Dana Infaq/Sedekah – Non Amil xxx Cr. Aset Non Kas- Dana Infaq/Sedekah xxx

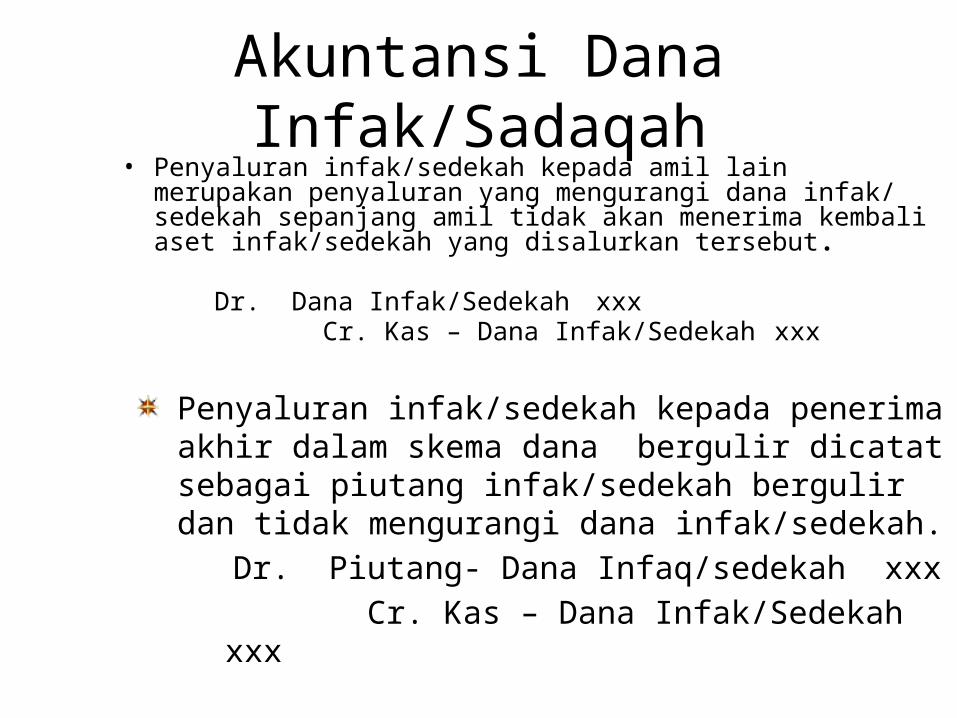

Akuntansi Dana Infak/Sadaqah• Penyaluran infak/sedekah kepada amil lain merupakan

penyaluran yang mengurangi dana infak/ sedekah sepanjang amil tidak akan menerima kembali aset infak/sedekah yang disalurkan tersebut.

Dr. Dana Infak/Sedekah xxx Cr. Kas – Dana Infak/Sedekah xxx

Penyaluran infak/sedekah kepada penerima akhir dalam skema dana bergulir dicatat sebagai piutang infak/sedekah bergulir dan tidak mengurangi dana infak/sedekah.

Dr. Piutang- Dana Infaq/sedekah xxx Cr. Kas – Dana Infak/Sedekah xxx

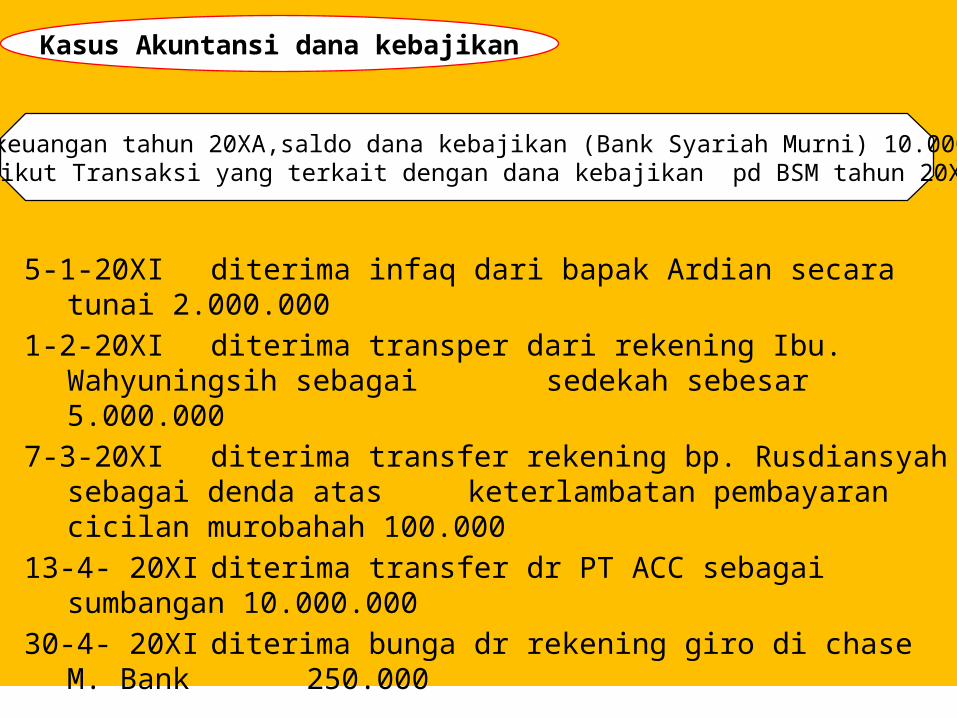

5-1-20XI diterima infaq dari bapak Ardian secara tunai 2.000.0001-2-20XI diterima transper dari rekening Ibu. Wahyuningsih sebagai

sedekah sebesar 5.000.0007-3-20XI diterima transfer rekening bp. Rusdiansyah sebagai denda atas

keterlambatan pembayaran cicilan murobahah 100.000 13-4- 20XI diterima transfer dr PT ACC sebagai sumbangan 10.000.00030-4- 20XI diterima bunga dr rekening giro di chase M. Bank

250.000

Kasus Akuntansi dana kebajikan

Laporan keuangan tahun 20XA,saldo dana kebajikan (Bank Syariah Murni) 10.000.000. Berikut Transaksi yang terkait dengan dana kebajikan pd BSM tahun 20XB

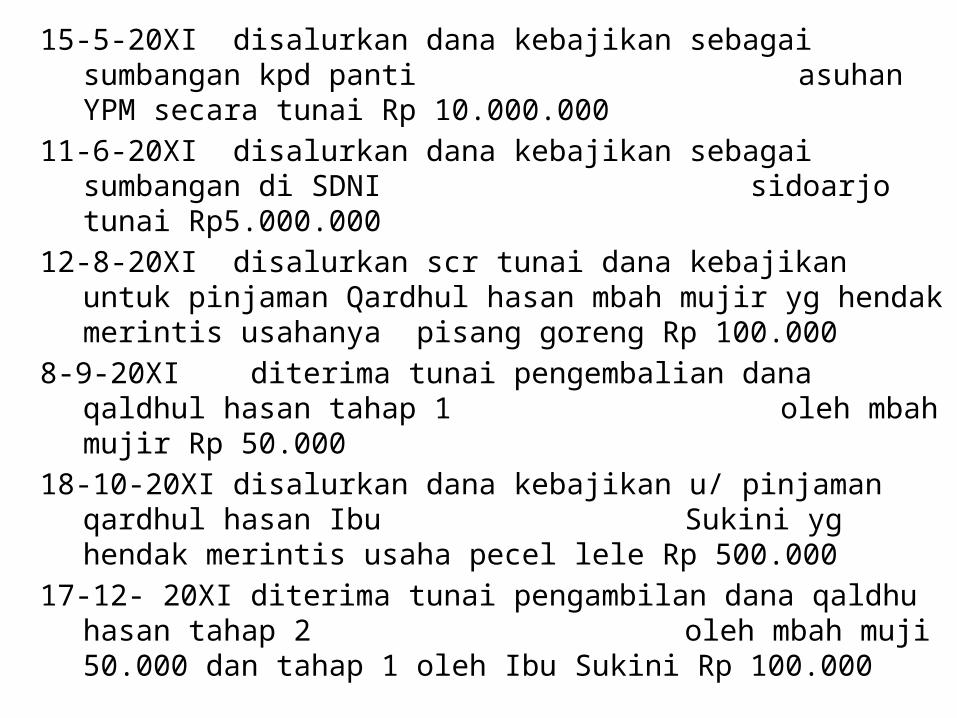

15-5-20XI disalurkan dana kebajikan sebagai sumbangan kpd panti asuhan YPM secara tunai Rp 10.000.000

11-6-20XI disalurkan dana kebajikan sebagai sumbangan di SDNI sidoarjo tunai Rp5.000.000

12-8-20XI disalurkan scr tunai dana kebajikan untuk pinjaman Qardhul hasan mbah mujir yg hendak merintis usahanya pisang goreng Rp 100.000

8-9-20XI diterima tunai pengembalian dana qaldhul hasan tahap 1 oleh mbah mujir Rp 50.000

18-10-20XI disalurkan dana kebajikan u/ pinjaman qardhul hasan Ibu Sukini yg hendak merintis usaha pecel lele Rp 500.000

17-12- 20XI diterima tunai pengambilan dana qaldhu hasan tahap 2 oleh mbah muji 50.000 dan tahap 1 oleh Ibu Sukini Rp 100.000

Jurnal transaksi diatas adalah sbb:

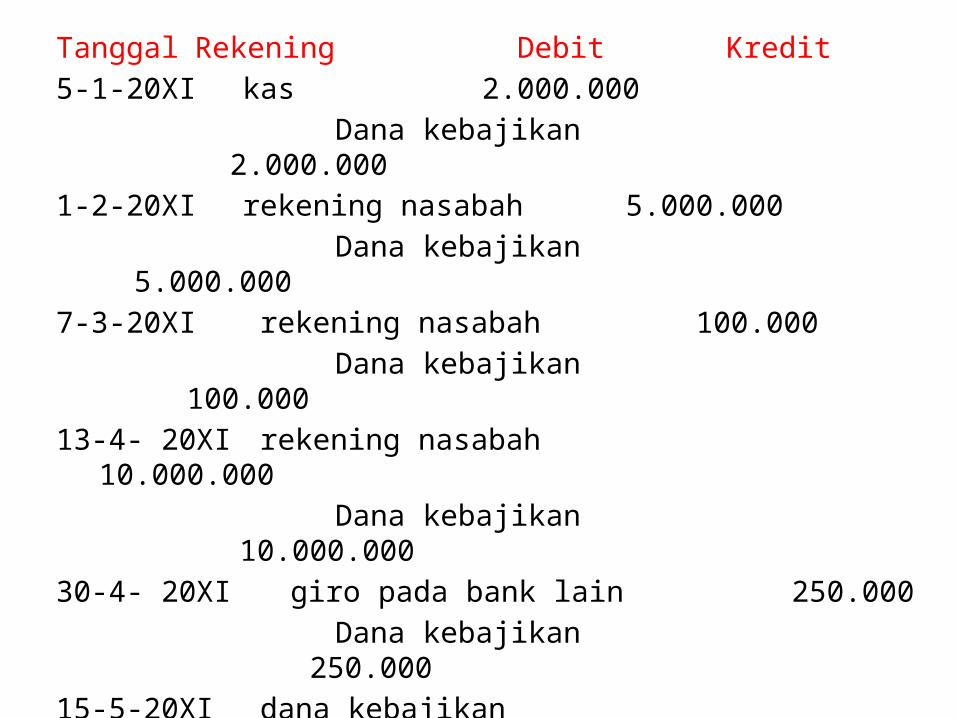

Tanggal Rekening Debit Kredit5-1-20XI kas 2.000.000

Dana kebajikan 2.000.000

1-2-20XI rekening nasabah 5.000.000 Dana kebajikan

5.000.0007-3-20XI rekening nasabah 100.000

Dana kebajikan 100.000

13-4- 20XI rekening nasabah 10.000.000 Dana kebajikan

10.000.00030-4- 20XI giro pada bank lain 250.000

Dana kebajikan 250.000

15-5-20XI dana kebajikan 10.000.000 kas

10.000.00011-6-20XI dana kebajikan 5.000.000

kas 5.000.000

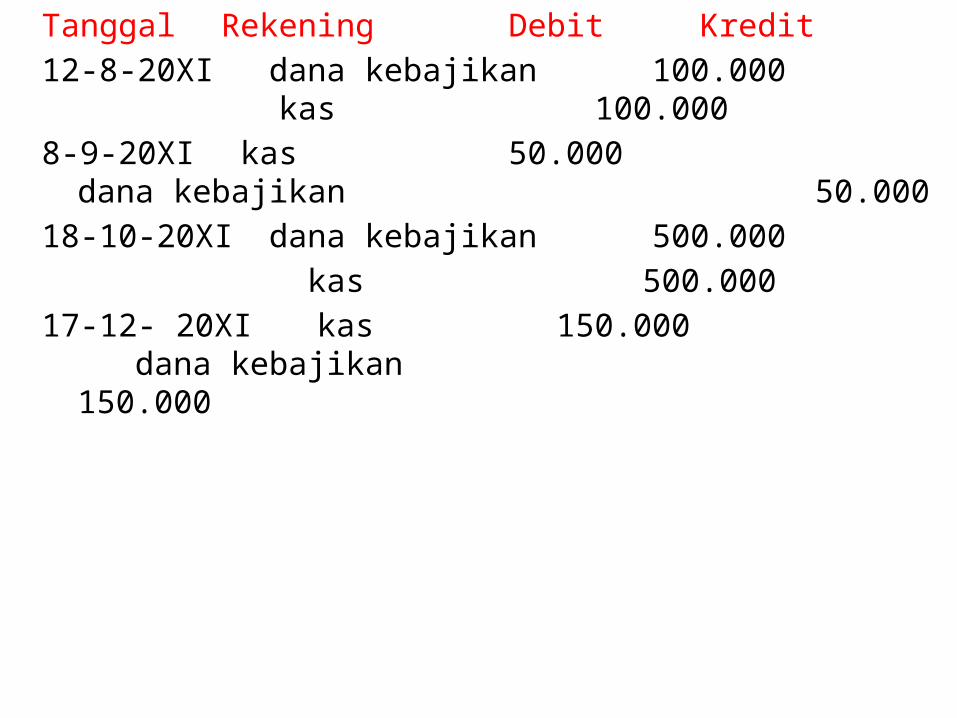

Tanggal Rekening Debit Kredit12-8-20XI dana kebajikan 100.000

kas 100.000

8-9-20XI kas 50.000 dana kebajikan 50.000

18-10-20XI dana kebajikan 500.000 kas

500.00017-12- 20XI kas 150.000

dana kebajikan 150.000

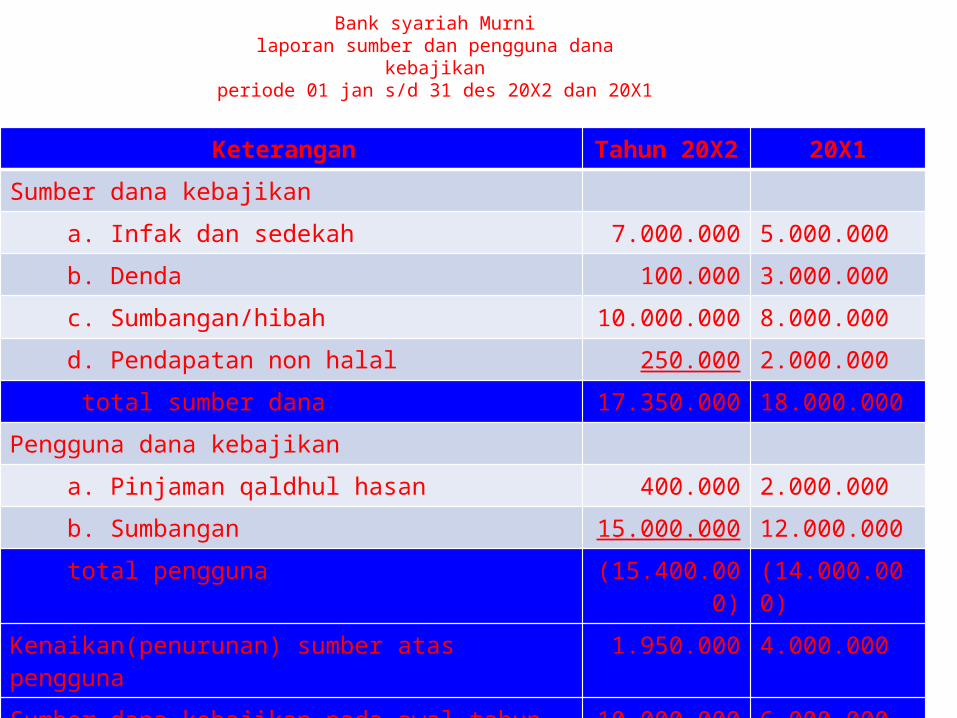

Bank syariah Murnilaporan sumber dan pengguna dana kebajikan

periode 01 jan s/d 31 des 20X2 dan 20X1

Keterangan Tahun 20X2

20X1

Sumber dana kebajikan

a. Infak dan sedekah 7.000.000 5.000.000

b. Denda 100.000 3.000.000

c. Sumbangan/hibah 10.000.000 8.000.000

d. Pendapatan non halal 250.000 2.000.000

total sumber dana 17.350.000 18.000.000

Pengguna dana kebajikan

a. Pinjaman qaldhul hasan 400.000 2.000.000

b. Sumbangan 15.000.000 12.000.000

total pengguna (15.400.000)

(14.000.000)

Kenaikan(penurunan) sumber atas pengguna 1.950.000 4.000.000

Sumber dana kebajikan pada awal tahun 10.000.000 6.000.000

Sumber kebajikan dana pada akhir tahun 11950.000 10.000.000

Selesai ..........................

Terima Kasih

Doa Kafaratul Majelis

ي�ق� الت�و�ف� ب�االله��ل�هد�اي�ة� ا م� و� ـال� وا�لس�و� ع�ـلي�ك�م� الـ�لـه� ـة� م� ح� ر� و�ك�ات�ه ب�ر�