Embed Size (px)

Citation preview

Contenido

Cifras sobre el Sistema Tributario Peruano

DATA PARA EL DEBATE

PARLAMENTARIO

N° 03/2017-2018

Junio 2018

1.1. El Sistema Tributario en el Perú

1.2. Presión fiscal y presión tributaria

1.3. Impuesto General a las Ventas (IGV)

1.4. Impuesto Selectivo al Consumo (ISC)

1.5. Impuesto a la Renta (ingresos)

1.6. Gastos tributarios

2.1. Ingresos tributarios totales como % del PIB

2.2. Recaudación por impuesto a la renta empresarial

2.3. Recaudación por impuesto a la renta personal

2.4. Recaudación por impuesto al valor agregado (IVA)

1.

2.

El Sistema Tributario Peruano

Perú en el contexto tributario internacional

2

1 El sistema tributario peruano

1.1.- El Sistema Tributario del Perú

Administración tributaria

Marco tributario

Gobierno Central

Gobiernos Locales

Constitución Política

Poder Legislativo (Congreso)

Poder Ejecutivo

Ministerio de Economíay Finanzas

Tratadosinternacionales

SUNAT

Rentas

SAT

Leyes

Internos

Aduanas

DecretosLegislativos

Decretos Supremos

TCLs, Convenios Internacionales

Sistema Tributario

El sistema tributario peruano se rige por el Decreto Legislativo N° 771 (Ley Marcodel Sistema Tributario Nacional).

El Código Tributario es el instrumento central del Sistema Tributario, susdisposiciones se aplican a los distintos tributos.

El sistema tributario del Perú, de modo esquemático se sintetiza en el siguientegráfico.

El Sistema Tributario del Perú

3

Perú: Ingresos del gobierno general(En Millones de Soles)

2015 2016 2017 2015 2016 2017

I. INGRESOS TRIBUTARIOS 92 788 92 221 93 475 15.1 14.0 13.3

1. Impuestos a los ingresos 34 745 37 214 36 755 5.7 5.6 5.2

- Personas Naturales 10 557 11 159 11 450 1.7 1.7 1.6

- Personas Jurídicas 20 542 22 250 20 421 3.4 3.4 2.9

- Regularización 3 646 3 805 4 884 0.6 0.6 0.7

2. Impuestos a las importaciones 1 775 1 606 1 448 0.3 0.2 0.2

3. Impuesto general a las ventas (IGV) 51 668 52 692 54 643 8.4 8.0 7.8

- Interno 30 410 31 040 32 114 5.0 4.7 4.6

- Importaciones 21 258 21 652 22 529 3.5 3.3 3.2

4. Impuesto selectivo al consumo (ISC) 5 495 5 902 6 329 0.9 0.9 0.9

- Combustibles 2 210 2 423 2 604 0.4 0.4 0.4

- Otros 3 284 3 479 3 724 0.5 0.5 0.5

5. Otros ingresos tributarios 10 782 11 163 11 509 1.8 1.7 1.6

- Impuesto Temporal a los Activos Netos 3 697 4 300 4 585 0.6 0.7 0.7

- Impuesto a las Transacciones Financieras 161 168 175 0.0 0.0 0.0

- Fraccionamientos 922 1 068 1 109 0.2 0.2 0.2

- Impuesto Especial a la Minería 208 236 638 0.0 0.0 0.1

- Otros 5 794 5 390 5 002 0.9 0.8 0.7

6. Documentos valorados -11 676 -16 356 -17 209 -1.9 -2.5 -2.5

II. INGRESOS NO TRIBUTARIOS 30 163 30 275 32 971 4.9 4.6 4.7

III. TOTAL (I+ II) 122 951 122 495 126 446 20.1 18.6 18.0

Fuente: SUNAT y BCRP.

4

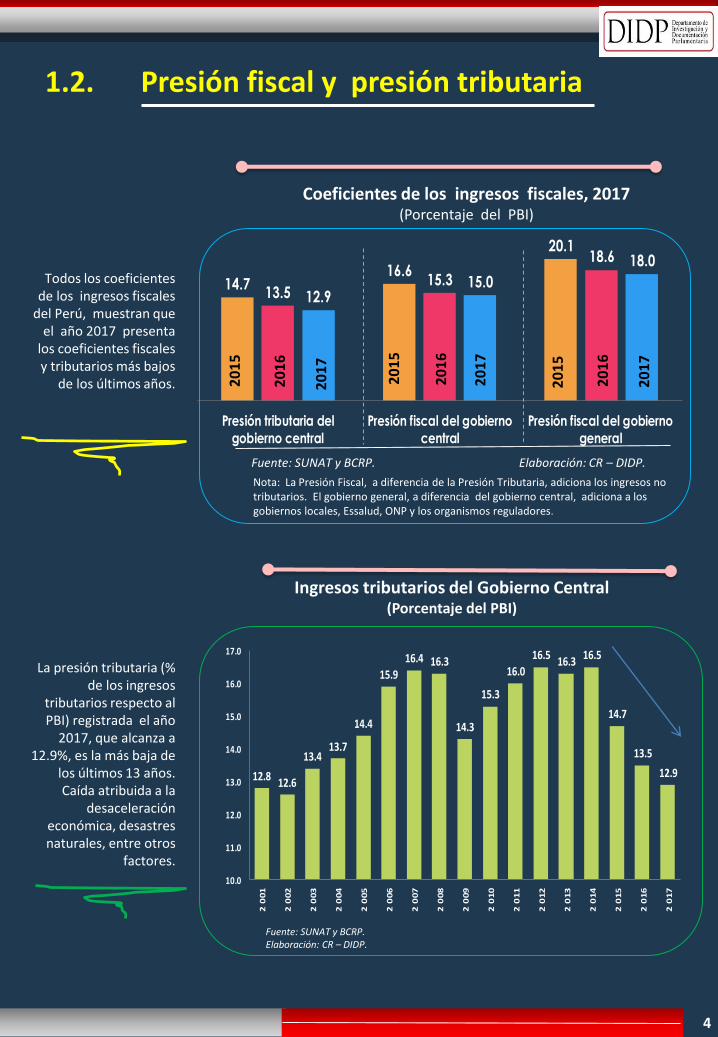

1.2. Presión fiscal y presión tributaria

Coeficientes de los ingresos fiscales, 2017(Porcentaje del PBI)

14.716.6

20.1

13.515.3

18.6

12.915.0

18.0

Presión tributaria del

gobierno central

Presión fiscal del gobierno

central

Presión fiscal del gobierno

general

20

15

20

16

20

17

20

15

20

16

20

17

20

15

20

16

20

17

Ingresos tributarios del Gobierno Central(Porcentaje del PBI)

12.812.6

13.413.7

14.4

15.9

16.4 16.3

14.3

15.3

16.0

16.516.3

16.5

14.7

13.5

12.9

10.0

11.0

12.0

13.0

14.0

15.0

16.0

17.0

2 0

01

2 0

02

2 0

03

2 0

04

2 0

05

2 0

06

2 0

07

2 0

08

2 0

09

2 0

10

2 0

11

2 0

12

2 0

13

2 0

14

2 0

15

2 0

16

2 0

17

Fuente: SUNAT y BCRP.Elaboración: CR – DIDP.

Todos los coeficientes de los ingresos fiscales

del Perú, muestran que el año 2017 presenta

los coeficientes fiscales y tributarios más bajos

de los últimos años.

Fuente: SUNAT y BCRP. Elaboración: CR – DIDP.

Nota: La Presión Fiscal, a diferencia de la Presión Tributaria, adiciona los ingresos no tributarios. El gobierno general, a diferencia del gobierno central, adiciona a los gobiernos locales, Essalud, ONP y los organismos reguladores.

La presión tributaria (% de los ingresos

tributarios respecto al PBI) registrada el año

2017, que alcanza a 12.9%, es la más baja de

los últimos 13 años. Caída atribuida a la

desaceleración económica, desastres naturales, entre otros

factores.

5

6.5 6.6 6.9 7.1 7.4 7.57.9

8.88.0 8.4 8.6 8.6 8.7 8.7 8.4

8.0 7.8

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

20

01

20

02

2 0

03

2 0

04

2 0

05

2 0

06

2 0

07

2 0

08

2 0

09

2 0

10

2 0

11

2 0

12

2 0

13

2 0

14

2 0

15

2 0

16

2 0

17

Recaudación del Impuesto General a las

Ventas (IGV)(Porcentaje del PBI)

1.3. Impuesto general a las ventas (IGV)

Tasa del Impuesto General a las Ventas (IGV)Desde el año 1993, la tasa del Impuesto General a las ventas

(IGV) se ha mantenido estable, salvo durante el periodo, 2003-2010, que aumentó un punto.

Se aplica una tasa de 16% en las operaciones gravadas con el IGV. A esa tasa se añade la tasa de 2%

del Impuesto de Promoción Municipal (IPM). De tal modo a

cada operación gravada se le aplica un total de 18%: IGV +

IPM.

La recaudación del IGV representó el 7.8% del PBI,

durante el 2017, lo que denota una clara caída desde el 2014 y representa niveles

alcanzados hace 10 años

El nivel de evasión del pago del IGV alcanzó, al 2016, el

36% de la recaudación potencial que implica S/

22,527.En Chile, el porcentaje de

evasión alcanza el 21% .El promedio en los países

europeos es de 15.2%.

37.9

29.2

40.2

31.6 30.9

32.7

30.329.1

34.0

35.9

20

25

30

35

40

45

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Evasión en el pago del Impuesto General a las Ventas (En porcentajes)

Fuente: SUNATElaboración: DIDP-CR

Fuente: SUNAT Elaboración: DIDP. - CR

Fuente: SUNAT Elaboración: DIDP. - CR

6

1.4. Impuesto Selectivo al Consumo (ISC)

Recaudación del Impuesto Selectivo al Consumo (ISC)(Porcentaje del PBI)

2.02.2 2.2

2.0

1.61.4 1.3

1.01.1 1.1 1.0 1.0 1.0 0.9 0.9 0.9 0.9

0.0

0.5

1.0

1.5

2.0

2.5

3.0

20

01

20

02

2 0

03

2 0

04

2 0

05

2 0

06

2 0

07

2 0

08

2 0

09

2 0

10

2 0

11

2 0

12

2 0

13

2 0

14

2 0

15

2 0

16

2 0

17

Fuente: SUNAT y BCRP.Elaboración: CR – DIDP.

1.3

1.6 1.6

1.4

1.1

0.80.8

0.4

0.6 0.60.5 0.4 0.5

0.4 0.4 0.4 0.4

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2.0

20

01

20

02

2 0

03

2 0

04

2 0

05

2 0

06

2 0

07

2 0

08

2 0

09

2 0

10

2 0

11

2 0

12

2 0

13

2 0

14

2 0

15

2 0

16

2 0

17

Recaudación del Impuesto Selectivo al Consumo (ISC) COMBUSTIBLES(Porcentaje del PBI)

Fuente: SUNAT y BCRP.Elaboración: CR – DIDP.

Desde el 2014, la recaudación por

Impuesto Selectivo al Consumo (ISC) es de

0.9% del PBI, porcentaje menor a la

mitad de lo que se recaudaba durante el primer quinquenio de

la década pasada.

El ISC aplicable a loscombustibles representamás del 40% del total delISC.

3.1 3.13.9 4.0

4.5

6.47.1

6.8

5.56.1

7.1 7.36.7 7.0

5.7 5.65.2

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

20

01

20

02

2 0

03

2 0

04

2 0

05

2 0

06

2 0

07

2 0

08

2 0

09

2 0

10

2 0

11

2 0

12

2 0

13

2 0

14

2 0

15

2 0

16

2 0

17

7

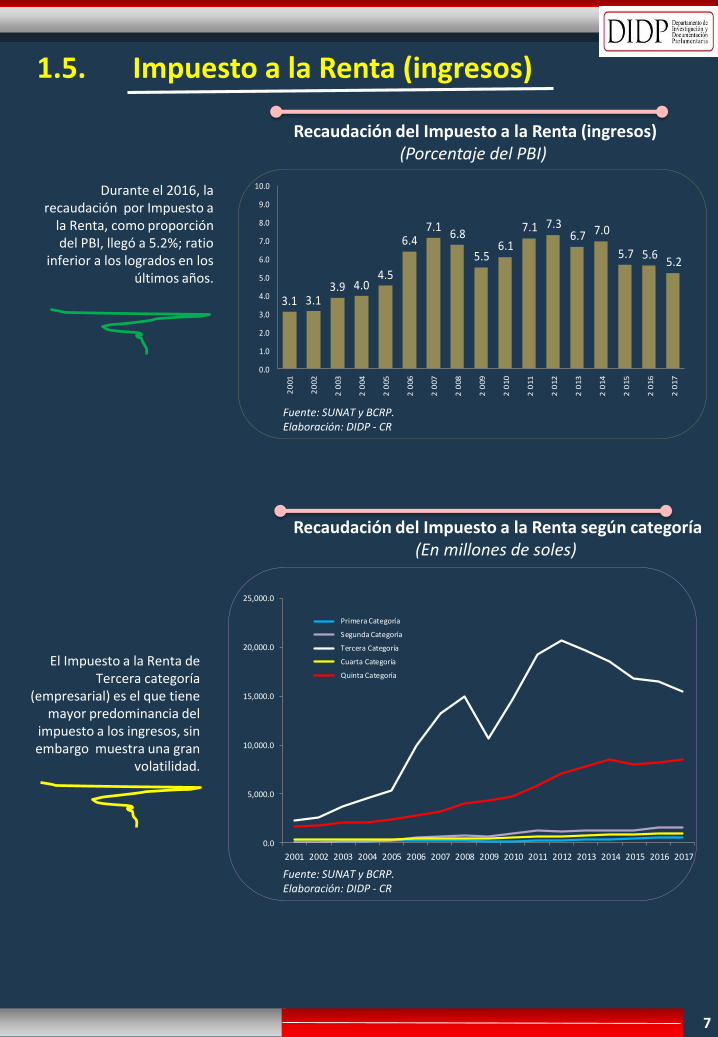

1.5. Impuesto a la Renta (ingresos)

Recaudación del Impuesto a la Renta (ingresos)(Porcentaje del PBI)

Fuente: SUNAT y BCRP.Elaboración: DIDP - CR

0.0

5,000.0

10,000.0

15,000.0

20,000.0

25,000.0

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Primera Categoría

Segunda Categoría

Tercera Categoría

Cuarta Categoría

Quinta Categoría

Recaudación del Impuesto a la Renta según categoría(En millones de soles)

Durante el 2016, la recaudación por Impuesto a

la Renta, como proporción del PBI, llegó a 5.2%; ratio

inferior a los logrados en los últimos años.

El Impuesto a la Renta de Tercera categoría

(empresarial) es el que tiene mayor predominancia del

impuesto a los ingresos, sin embargo muestra una gran

volatilidad.

Fuente: SUNAT y BCRP.Elaboración: DIDP - CR

8

46.1

50.1

53.5

51.9

47.9

54.3

50.1 50.0

51.1

57.3

40

45

50

55

60

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Evasión en el pago del Impuesto a la Renta de Tercera Categoría(En porcentajes)

Fuente: SUNATElaboración: DIDP - CR

En el año 2016, hubo un porcentaje de evasión

en el pago del Impuesto a la Renta de Tercera Categoría, de 57.3%,

llegando a representar el más alto desde el año

2007.

Año 2017Año 2011

Fuente: SUNAT y BCRP.Elaboración: DIDP - CR

Estructura porcentual del Impuestos a la Renta (ingresos)

9

1.6. Gastos tributarios

Perú: Gastos tributarios por tipo de desgravación, 2018(En millones de soles y porcentajes)

(Millones de

S/)( %PBI )

Exoneración 8,034.4 1.07 48.70

Inafectación 5,831.7 0.77 35.35

Devolución 1,274.7 0.17 7.73

Diferimiento 871.8 0.12 5.28

Tasas Diferenciadas 360.3 0.05 2.18

Deducción 75.5 0.01 0.46

Crédito 49.2 0.01 0.30

TOTAL 16,497.6 2.19 100.00

Potencial 2018Tipo de Desgravación

% del Gasto

Tributario

Perú: gastos tributarios por sector beneficiario, 2018

(En millones de soles)

Fuente: SUNAT

Fuente: SUNATElaboración : DIDP-CR

1/ incluye los beneficios a la Amazonia, drawback, recuperación anticipada de IGV, exoneración de Impuesto a la Renta a organizaciones sin fines de lucro, CTS y otros

6,256.3

4,380.3

2,053.9

1,925.0

436.4

425.6

446.0

574.1

Aplicación general 1/

Agropecuario

Intermediacion financiera

Educación

Transportes

Hidrocarburos

Otros servicios

Otros beneficiarios

Representa el 2.19%del PBI

Los gastos tributarios, que son los

ingresos que deja de percibir el

Estado por otorgar tratamiento

preferencial a algunos sectores,

representan el 2.19% del PBI en el

año fiscal 2018, lo cual representa

aproximadamente S/ 16,497

millones.

Las exoneraciones e inafectaciones

tributarias representan el 84% del

total de los gastos tributarios.

Los que más se favorecen con los

beneficios tributarios están en el

rubro Aplicación General (incluye

los beneficios a la Amazonía,

drawback, recuperación anticipada

de IGV, exoneración de Impuesto a

la Renta a organizaciones sin fines

de lucro, CTS y otros) y el sector

agropecuario.

9

10

2 El Perú en el contexto tributario internacional

34.3

32.2

31.3

27.9

26.0

22.7

22.6

22.2

21.4

20.5

20.4

19.8

17.9

17.5

17.2

16.6

16.1

14.4

13.7

12.6

0 5 10 15 20 25 30 35 40

OECD promedio

Brasil

Argentina

Uruguay

Bolivia

ALyC promedio

Nicaragua

Costa Rica

Honduras

Ecuador

Chile

Colombia

El Salvador

Paraguay

México

Panamá

Perú

Venezuela

República Dominicna

Guatemala

Relación de ingresos tributarios y el PIB (Ingresos tributarios totales como % del PIB) en los países ALC, 2016

Fuente: OCDE/CEPAL/CIAT/BID (2018), Estadísticas Tributarias en América Latina y el Caribe 2018. http://oe.cd/revenue-statistics-in-latin-america-and-the-caribbean

2.1. Ingresos tributarios totales como % del PIB

El ratio de la carga tributaria

(ingresos tributarios respecto al PBI)

del Perú, que alcanza a 16.1%, es

uno de los más bajos de los países

de América Latina y el Caribe.

Carga tributaria (ingresos tributarios en % del PIB) , 1990-2016Perú, OCDE y América Latina

Fuente: OCDEElaboración: DIDP - CR

La baja carga tributaria

(ingresos tributarios respecto al

PBI) del Perú no es de reciente

data, esta se presenta desde

hace varias décadas. Es inferior

al promedio de América Latina

(22.7%) y de la OCDE (34.3·%)

11

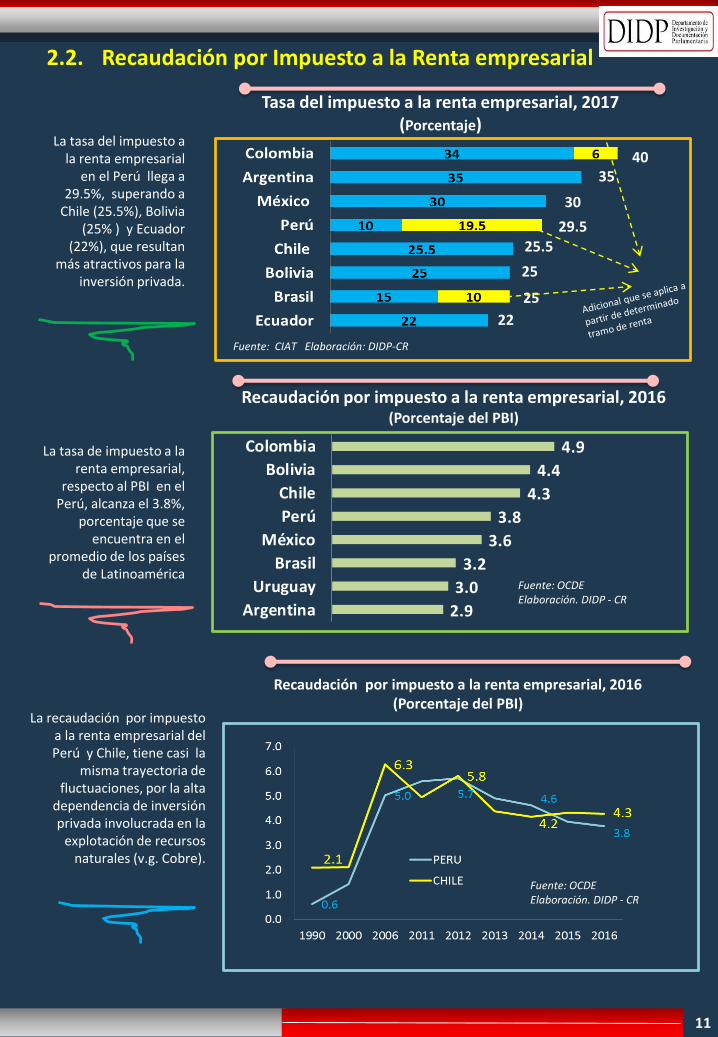

2.2. Recaudación por Impuesto a la Renta empresarial

Tasa del impuesto a la renta empresarial, 2017(Porcentaje)

4035

30

29.525.5

25

25

22

Fuente: CIAT Elaboración: DIDP-CR

4.9

4.4

4.3

3.8

3.6

3.2

3.0

2.9

Colombia

Bolivia

Chile

Perú

México

Brasil

Uruguay

Argentina

Recaudación por impuesto a la renta empresarial, 2016(Porcentaje del PBI)

Fuente: OCDEElaboración. DIDP - CR

Recaudación por impuesto a la renta empresarial, 2016(Porcentaje del PBI)

Fuente: OCDEElaboración. DIDP - CR

La tasa del impuesto a la renta empresarial

en el Perú llega a 29.5%, superando a

Chile (25.5%), Bolivia (25% ) y Ecuador

(22%), que resultan más atractivos para la

inversión privada.

La tasa de impuesto a la renta empresarial,

respecto al PBI en el Perú, alcanza el 3.8%,

porcentaje que se encuentra en el

promedio de los países de Latinoamérica

La recaudación por impuesto a la renta empresarial del Perú y Chile, tiene casi la

misma trayectoria de fluctuaciones, por la alta

dependencia de inversión privada involucrada en la

explotación de recursos naturales (v.g. Cobre).

12

Evasión en el pago del Impuesto a la Renta de Tercera Categoría

(Porcentaje de la recaudación potencial)

Fuente: SUNAT y MacroconsultElaboración: DIDP - CR

El porcentaje de evasión en el pago del Impuesto a la

Renta en el Perú (57.3%) es superior al existente en

Chile (36.7%) y similar al promedio de América

Latina(56.1%).

26.244.6

59.8 64.075.2 80.0 82.6 88.4

71.855.4

40.2 36.024.8 20.0 17.4 11.6

Empresas Personas

Contribución de las personas y de las empresas a la recaudación de impuestos directos

(Estructura porcentual)

En el Perú, a diferencia de los países de la

OCDE, se recarga los impuestos directos en

las empresas.

Fuente: Fedesarrollo, Colombia, 2015

13

2.3. Recaudación por impuesto a la renta personal

Recaudación del impuesto sobre la renta de personas físicas, como porcentaje del total de la recaudación y como porcentaje del PIB en

algunos países de ALC, 2016

Fuente: OCDE/CEPAL/CIAT/BID (2018): Revenue Statistics in Latin America and the Caribbean, Paris.

Tasas marginales máximas y mínimas del Impuesto a la Renta de personas naturales

(En porcentajes)

Fuente: OECD, ECLAC &CIAT (2018): Revenue Statistics in Latin America and the Caribbean, Paris.

Min Max Min Max Min Max

Argentina 9 35 9 35 9 35

Bolivia 13 13 13 13 13 13

Brasil 15 28 15 28 8 28

Chile 5 45 5 40 4 40

Colombia 10 35 19 33 19 33

Costa Rica 10 25 10 15 10 15

Ecuador 5 15 5 35 5 35

México 3 40 2 28 1.92 35

Paraguay n/a n/a n/a n/a 8 10

Perú 15 30 15 30 8 30

Uruguay n/a n/a 10 25 10 30

Venezuela 6 34 6 34 6 34

Latinoamerica 10 29 11 28 10 27

2000 2008 2016

14

2.4. Recaudación por impuesto al valor agregado (IVA)

Recaudación del Impuesto al valor agregado en % del PIB, 2016

Recaudación del impuesto al valor agregado % del total de ingresos tributarios

Tasa de impuesto de valor agregado, 2017

La tasa de IVA del Perú es

una de las más altas de

América Latina

Fuente: OECD y CIAT

La presión tributaria del IVA del Perú,

pese a que tiene una de las tasas más

altas de América Latina, es baja, solo

representa el 6.0% del PBI.

Fuente: OECD y CIATFuente: OECD y CIAT

La proporción del IVA respecto al total de

los ingresos tributarios del Perú, es uno

de los más altos de Latinoamérica, lo que

indica la alta dependencia de este tipo

de impuesto.

El denominado Impuesto General a

las Ventas (IGV) en el Perú, es

conocido internacionalmente como

Impuesto al Valor Agregado

(IVA), por esa razón en esta sección

se usa el término IVA.

15

América Latina: Recaudación y Tasa de evasión estimada del impuesto al valor agregado, 2014 o año más recientes

(En porcentajes del PBI y en porcentajes de la recaudación teórica)

Fuente: CEPAL Según la CEPAL, la tasa de evasión del pago del impuesto al valor

agregado (IVA) en el Perú es de cerca de 30%, porcentaje

superior a los registrados por los países de la Alianza del

Pacifico.