Embed Size (px)

Citation preview

1/40

COMPTE RENDU FINANCIER

EXERCICE 2011

COMMUNAUTÉ DE COMMUNES « VALLEE DE L’UBAYE »

SERVICE PUBLIC D’ASSAINISSEMENT COLLECTIF

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

2/40

Sommaire

SOMMAIRE ............................................................................................................................................................. 2

1. COMPTE ANNUEL DE RESULTAT DE L’EXPLOITATION DE LA DELEGATION (C.A.R.E.) ..................................................... 3 1.1 LE CARE ET L’ETAT DETAILLE DES PRODUITS ..................................................................................................... 3 1.2 LES MODALITES D’ETABLISSEMENT DU CARE. ................................................................................................... 6 1.3 AVIS DES COMMISSAIRES AUX COMPTES ....................................................................................................... 14 1.4 COMPLEMENT AU CARE ............................................................................................................................ 15 2. PROGRAMME CONTRACTUEL DE RENOUVELLEMENT ............................................................................................. 16 3. LES ENGAGEMENTS A INCIDENCE FINANCIERE ...................................................................................................... 17

3.1. Flux financiers de fin de contrat ..................................................................................................... 17 Dispositions applicables au personnel ......................................................................................................... 18

4. RECUPERATION DE LA TVA DE LA COLLECTIVITE .................................................................................................. 20 5. LA COUVERTURE DES RISQUES .......................................................................................................................... 22 6. LA FACTURATION DU SERVICE .......................................................................................................................... 32

6.1. L’assiette de facturation .................................................................................................................. 32 6.2. Le prix du service ............................................................................................................................ 33 6.2.1. La tarification ............................................................................................................................. 33

1.4.1 LE PRIX DU SERVICE ................................................................................................................................... 34

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

3/40

1. Compte Annuel de Résultat de l’Exploitation de la Délégation (C.A.R.E.)

1.1 Le CARE et l’état détaillé des produits

Le compte annuel et l’état détaillé des produits figurent ci-après. Les modalités retenues pour la

détermination des produits et des charges sont présentées dans le paragraphe 1.2.

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

4/40

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

5/40

(Loi LEMA n° 2006-1772 du 30/12/2006 dont notamment le Décret n° 2007-770380A du 21 décembre 2007)

A compter du 01/01/2008, les modalités de calcul de la contre valeur pollution évoluent. Désormais deux nouvelles

redevances seront applicables (avec des dispositions transitoires sur 5 ans article 100 LEMA)

- La redevance pour pollution domestique (assise sur les m3 d’eau et appliquée à tous les clients)

- La redevance pour modernisation des réseaux de collecte (assise sur l’assiette d’assainissement, sans plafonnement

ni coefficient de dégressivité).

Ce changement dans le calcul de la redevance impacte l’état détaillé des produits sur la ligne Redevance de lutte contre la

pollution (agence de l’eau) de la partie Collectivité et autres organismes publics.

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

6/40

1.2 Les modalités d’établissement du CARE.

Introduction générale

Le décret 2005-236, codifié aux articles R1411-7 et R1411-8 du Code Général des Collectivités

Territoriales, a fourni des précisions sur les données devant figurer dans le Rapport Annuel du

Délégataire prévu à l’article L1411-3 du même CGCT, et en particulier sur le Compte Annuel de

Résultat de l’Exploitation (CARE) de la délégation.

Le CARE établi au titre de 2011 respecte ces principes. La présente annexe fournit les informations

relatives à ses modalités d’établissement.

Organisation de la Société au sein de la Région

L’organisation de la Société Veolia Eau Compagnie Générale des Eaux sein de la Région Sud-Est de

Veolia Eau (groupe Veolia Eau - Compagnie Générale des Eaux) comprend différents niveaux

opérationnels qui apportent quotidiennement leur contribution au bon fonctionnement des services

publics de distribution d’eau potable et d’assainissement qui leur sont confiés.

La décentralisation et la mutualisation de l’activité aux niveaux adaptés représentent en effet un des

principes majeurs d’organisation de Veolia Eau et de ses sociétés.

En outre, pour faire face aux nouveaux défis auxquels se trouvent confrontés ses métiers, et

notamment pour accroître la qualité des services rendus à ses clients, la Société Veolia Eau Compagnie Générale des Eaux a pris part à la démarche engagée par Veolia Eau visant à accroître la

collaboration entre ses différentes sociétés avec la mise en place de pôles régionaux.

Dans ce contexte, au sein de la Région Sud-Est de Veolia Eau, la Société est associée à d’autres

sociétés du Groupe pour mettre en commun au sein d’un GIE régional un certain nombre de

fonctions supports (service clientèle, bureau d’étude technique, service achats…).

Aujourd’hui, les exploitations de la Société bénéficient des interventions tant de ses moyens propres

que des interventions du GIE régional, au travers d’une organisation décentralisant, au niveau

adapté, les différentes fonctions.

L’architecture comptable de la Société est le reflet de cette structure décentralisée et mutualisée.

Elle permet de suivre aux niveaux adéquats les produits et les charges relevant d’une part de la

Région (niveaux successifs de la direction régionale, du centre opérationnel, de l’agence, du service

voire du sous-service regroupant plusieurs contrats), et d’autre part les charges de niveau national

(contribution des services centraux).

En particulier, et conformément aux principes du droit des sociétés, et à partir d’un suivi analytique

commun à toutes les sociétés de la Région, la Société facture au GIE régional le coût des moyens

qu’elle met à sa disposition ; réciproquement, le GIE régional lui facture le coût de ses prestations.

Le compte annuel de résultat de l’exploitation relatif à un contrat de délégation de service public,

établi sous la responsabilité de la Société délégataire, regroupe l’ensemble des produits et des

charges imputables à ce contrat, selon les règles exposées ci-dessous.

La présente annexe a pour objet de préciser les modalités de détermination de ces produits et de ces

charges.

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

7/40

1 - Produits

Les produits inscrits dans le compte annuel de résultat de l’exploitation regroupent l'ensemble des

produits d’exploitation hors TVA comptabilisés en application du contrat, y compris ceux des travaux

attribués à titre exclusif.

En ce qui concerne les activités de distribution d’eau et d’assainissement, ces produits se fondent sur

les volumes distribués de l’exercice, valorisés en prix de vente, en appréciant grâce aux données de

gestion les volumes livrés aux consommateurs et non encore relevés à la clôture de l’exercice. Le cas

échéant, les écarts d’estimation sont régularisés dans le chiffre d’affaires de l’année suivante.

Par ailleurs, l’évolution du système d’information de gestion clientèle et de facturation a permis à la

société d’adopter une traduction comptable plus claire des produits facturés pour le compte d’un

autre délégataire.

La Société Veolia Eau Compagnie Générale des Eaux est délégataire d’un certain nombre de contrats

de distribution d’eau pour lesquels l’assainissement a été concédé à un autre délégataire, la Société

étant chargée de facturer les clients pour leurs consommations eau et assainissement et de reverser

au délégataire assainissement la part lui revenant. Dans cette situation, les produits constatés pour le

compte de l’autre délégataire étaient jusqu’en 2010, constatés en produits sur la ligne « Collectivités

et autres organismes publics » du CARE établi au titre du contrat de distribution d’eau. En

contrepartie, une charge de même montant était comptabilisée sous la rubrique « Collectivités et

autres organismes publics ».

A compter du 1er janvier 2011, les produits constatés pour le compte d’un autre délégataire sont

enregistrés directement dans un compte de tiers au bilan de la Société; ils ne transitent par

conséquent plus ni en produits ni en charges dans le CARE établi au titre du contrat de distribution

d’eau ; ce changement de présentation n’a donc aucun impact sur le résultat des CARE concernés.

Les modifications apportées au système d’information ne permettent pas de déterminer l’impact de

ce changement de présentation société par société et contrat par contrat mais son effet sur les

produits et les charges peut toutefois être visualisé en se reportant à l’annexe détaillée des produits,

dont les lignes suivantes dans la rubrique « Collectivités et autres organismes publics » sont

potentiellement concernées en pareil cas :

���� Produits : part de la collectivité contractante

���� Produits perçus pour tiers

���� Redevance Modernisation réseau

���� Autres produits de la collectivité contractante

S’agissant des produits des travaux attribués à titre exclusifs, ils correspondent aux montants

comptabilisés en application du principe de l’avancement.

Le détail des produits annexé au compte annuel du résultat de l’exploitation fournit une ventilation

des produits entre produits facturés au cours de l’exercice et variation de la part estimée sur

consommations.

2 - Charges

Les charges inscrites dans le compte annuel du résultat de l’exploitation englobent :

���� les charges qui sont exclusivement imputables au contrat (charges directes § 2.1) ;

���� la quote-part, imputable au contrat, des charges communes à plusieurs contrats (charges réparties §

2.2).

Le montant de ces charges résulte soit directement de dépenses inscrites en comptabilité soit de

calculs à caractère économique (charges calculées § 2.1.2).

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

8/40

2.1 - Charges exclusivement imputables au contrat

Ces charges comprennent :

���� les dépenses courantes d'exploitation,

���� un certain nombre de charges calculées, selon des critères économiques, au titre des investissements

(domaines privé et délégué) et de l'obligation contractuelle de renouvellement. Pour être calculées, ces

charges n’en sont pas moins identifiées contrat par contrat, en fonction de leurs opérations spécifiques,

���� les charges correspondant aux produits perçus pour le compte des collectivités et d’autres organismes.

2.1.1 - Dépenses courantes d'exploitation

Il s'agit des dépenses d'énergie électrique, d'achats d'eau, de produits de traitement, d'analyses, des

redevances contractuelles et obligatoires, de certains impôts locaux, etc.

A noter toutefois que l’année 2010 a vu l’entrée en vigueur de la Contribution sur la Valeur Ajoutée

des Entreprises (CVAE) qui est venue, avec la Contribution Foncière des Entreprises, se substituer à la

Taxe Professionnelle. Alors que cette dernière était largement assise sur les installations et

immobilisations attachées aux contrats (et alors imputée directement sur ceux-ci), la CVAE est

calculée globalement au niveau de l’entreprise. A ce titre, elle a un caractère de charge indirecte et

est répartie en application des modalités décrites au § 2.2. La CFE est quant à elle imputée

directement au contrat ou au service selon le périmètre de l’assiette.

Enfin, il est précisé que d’éventuels reliquats de Taxe Professionnelle dus à l’issue d’un redressement

(fonction des délais de reprise dont dispose l’administration) sont portés dans les CARE de l’année de

la comptabilisation de leur notification.

2.1.2 - Charges calculées

Un certain nombre de charges doivent faire l’objet d'un calcul économique. Les éléments

correspondants résultent de l’application du principe selon lequel : « Pour que les calculs des coûts et

des résultats fournissent des valeurs correctes du point de vue économique...il peut être nécessaire

en comptabilité analytique, de substituer à certaines charges calculées en comptabilité générale

selon des critères fiscaux ou sociaux, les charges correspondantes calculées selon des critères

techniques et économiques»1.

Ces charges concernent principalement les éléments suivants :

2.1.2.1 – Charges relatives au renouvellement

Conformément aux préconisations de la FP2E, les charges économiques calculées relatives au

renouvellement sont présentées sous des rubriques distinctes en fonction des clauses contractuelles

(y compris le cas échéant au sein d’un même contrat).

- Garantie pour continuité du service

Cette rubrique correspond à la situation dans laquelle le délégataire est tenu de prendre à sa charge

et à ses risques et périls l’ensemble des dépenses d’entretien, de réparation et de renouvellement

des ouvrages nécessaires à la continuité du service. Le délégataire se doit de les assurer à ses frais,

sans que cela puisse donner lieu à ajustement (en plus ou en moins) de sa rémunération

contractuelle.

1 Texte issu de l’ancien Plan Comptable Général de 1983, et dont la refonte opérée en 1999 ne traite plus des

aspects relatifs à la comptabilité analytique.

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

9/40

La garantie pour continuité du service a pour objet de faire face aux charges que le délégataire aura à

supporter en exécution de son obligation contractuelle, au titre des biens en jouissance temporaire 2

dont il est estimé que le remplacement interviendra pendant la durée du contrat.

Afin de prendre en compte les caractéristiques économiques de cette obligation3, le montant de la

garantie pour continuité du service s’appuie sur les dépenses de renouvellement lissées sur la durée

de la période contractuelle en cours. Cette charge économique calculée est déterminée en

additionnant :

���� d’une part le montant, réactualisé à la fin de l’exercice considéré, des renouvellements déjà réalisés

depuis le début de la période contractuelle en cours ;

���� d’autre part le montant des renouvellements prévus jusqu’à la fin de cette période, tel qu’il résulte de

l’inventaire quantitatif et qualitatif des biens du service à jour à la date d’établissement des comptes

annuels du résultat de l’exploitation (fichier des installations en jouissance temporaire);

Et en divisant le total ainsi obtenu par la durée de la période contractuelle en cours4.

Des lissages spécifiques sont effectués en cas de prolongation de contrat ou de prise en compte de

nouvelles obligations en cours de contrat.

Ce calcul permet donc de réévaluer chaque année, en euros courants, la dépense que le délégataire

risque de supporter, en moyenne annuelle sur la durée de la période contractuelle en cours, pour les

renouvellements nécessaires à la continuité du service (renouvellement dit « fonctionnel » dont le

délégataire doit couvrir tous les risques et périls dans le cadre de la rémunération qu’il perçoit).

- Programme contractuel

Cette rubrique est renseignée lorsque la Société s’est contractuellement engagée à réaliser un

programme prédéterminé de travaux de renouvellement selon les priorités que la Collectivité s’est

fixée.

La charge économique portée dans le compte annuel de résultat de l’exploitation est alors calculée

en additionnant :

���� d’une part le montant, réactualisé à la fin de l’exercice considéré, des renouvellements déjà effectués

depuis le début de la période contractuelle en cours ;

���� d’autre part, le montant des renouvellements contractuels futurs jusqu’à la fin de cette même période,

Et en divisant le total ainsi obtenu par la durée de la période contractuelle en cours.

- Fonds contractuel de renouvellement

Cette rubrique est renseignée lorsque la Société est contractuellement tenue de prélever tous les ans

sur ses produits un certain montant et de le consacrer aux dépenses de renouvellement dans le

cadre d’un suivi pluriannuel spécifique. Un décompte contractuel délimitant les obligations des deux

parties est alors établi. C’est le montant correspondant à la définition contractuelle qui est repris

dans cette rubrique.

2.1.2.2 – Charges relatives aux investissements

2 C’est-à-dire les biens indispensables au fonctionnement du service public qui seront remis obligatoirement à la

collectivité délégante, en fin de contrat. 3 L’obligation de renouvellement est valorisée dans la garantie lorsque les deux conditions suivantes sont

réunies: - le bien doit faire partie d’une famille technique dont le renouvellement incombe contractuellement au

délégataire ; - la date de renouvellement passée ou prévisionnelle entre dans l’horizon de la période contractuelle en cours 4 Compte tenu des informations disponibles, pour les périodes contractuelles ayant débuté avant 1990, le

montant de la garantie de renouvellement est calculé selon le même principe d’étalement linéaire, en considérant que le point de départ de ces périodes se situe au 1er janvier 1990.

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

10/40

Les investissements financés par le délégataire sont pris en compte dans le compte annuel du

résultat de l’exploitation, sous forme de redevances permettant d'étaler leur coût financier total :

���� pour les biens appartenant au délégataire (biens propres et en particulier les compteurs du domaine

privé) : sur leur durée de vie économique puisqu’ils restent lui appartenir indépendamment de

l’existence du contrat,

���� pour les investissements contractuels (biens de retour) : sur la durée du contrat puisqu’ils ne servent au

délégataire que pendant cette durée,

���� avec, dans les deux cas, une progressivité prédéterminée et constante (+1,5 % par an) d’une année sur

l’autre de la redevance attachée à un investissement donné.

Le montant de ces redevances résulte d'un calcul actuariel permettant de reconstituer, sur ces

durées et en euros courants, le montant de l'investissement initial. S’agissant des compteurs, ce

dernier comprend, depuis 2008, les frais de pose valorisés par l’application de critères opérationnels

et qui ne sont donc en contrepartie plus compris dans les charges de l’exercice.

Le taux financier retenu se définit comme le taux de référence d’un financement par endettement en

vigueur l’année de la réalisation de l’investissement (calculé à partir du Taux Moyen des Emprunts

d’Etat majoré de 0,5% pour les investissements réalisés jusqu’au 31.12.2007 et de 1,0% pour les

investissements réalisés depuis cette date compte tenu de l’évolution tendancielle du coût des

emprunts souscrits par le Groupe VEOLIA ENVIRONNEMENT). Un calcul financier spécifique garantit

la neutralité actuarielle de la progressivité annuelle de 1,5 % indiquée ci-dessus.

Enfin, et compte tenu de leur nature particulière, les biens immobiliers du domaine privé font l’objet

d’un calcul spécifique comparable à l’approche retenue par les professionnels du secteur. Le

montant de la redevance initiale attachée à un bien est pris égal à 7% du montant de

l’investissement immobilier (terrain + constructions + agencements du domaine privé) puis est ajusté

chaque année de l’évolution de l’indice de la construction. Les agencements pris à bail donnent lieu à

un calcul similaire.

- Annuités d’emprunts de la Collectivité prises en charge

Lorsque le délégataire s’est engagé contractuellement à prendre à sa charge le paiement d’annuités

d’emprunts contractées par la Collectivité, le montant de la charge inscrite dans les comptes annuels

du résultat de l’exploitation est égal au total des annuités correspondantes échues au cours de

l'exercice considéré.

- Investissements du domaine privé

Hormis le parc de compteurs relevant du domaine privé du délégataire (avec une redevance portée

sur la ligne « Charges relatives aux compteurs du domaine privé ») et quelques cas où Veolia Eau ou

ses filiales sont propriétaires d’ouvrages de production (avec une redevance alors portée sur la ligne

« Charges relatives aux investissements du domaine privé »), les redevances attachées aux biens du

domaine privé sont portées sur les lignes correspondant à leur affectation (la redevance d’un camion

cureur sera affectée sur la ligne « engins et véhicules », celle relative à un ordinateur à la ligne

« informatique »…).

- Provisions pour investissements futurs

Les comptes annuels de résultat de l’exploitation peuvent tenir compte sous la forme de provisions

pour investissements futurs de l'obligation du délégataire de financer des investissements qui ne

seront réalisés qu'ultérieurement, sans que cela entraîne augmentation de la rémunération du

délégataire lors de la réalisation de ces investissements. Le montant de la provision pouvant être

constituée, correspond à l'étalement du coût financier total des investissements prévus.

2.1.3 - Impôt sur les sociétés

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

11/40

L'impôt calculé correspond à celui qui serait dû par une entité autonome, en appliquant au résultat

brut bénéficiaire, le taux en vigueur de l'impôt sur les sociétés.

Dans un souci de simplification, le taux retenu en 2011 (36,10%) correspond au taux de base de

l’impôt sur les sociétés (33,33 %), majoré des contributions sociale et exceptionnelle additionnelles

(représentant globalement 2,77 points d’impôt) applicables lorsque l’entreprise dépasse certains

seuils.

2-2 – Charges réparties

Comme rappelé en préambule de la présente annexe, l’organisation de la Société repose sur un

ensemble de niveaux de compétences en partie mutualisés au sein d’un GIE régional.

Les charges communes d’exploitation à répartir proviennent donc de chacun de ces niveaux

opérationnels.

2.2.1 – Principe de répartition

Le principe de base est celui de la répartition des charges concernant un niveau organisationnel

donné entre les diverses entités dépendant directement de ce niveau ou, dans certains cas, entre les

seules entités au profit desquelles elles ont été engagées.

Ces charges proviennent de chaque niveau organisationnel de Veolia Eau : services centraux,

directions régionales, centres opérationnels, agences, services (et sous services le cas échéant) ; le

service (ou le sous-service le cas échéant) correspond à l’entité de base et comprend, en général,

plusieurs contrats.

Lorsque les prestations effectuées par le GIE régional à un niveau bénéficient à plusieurs sociétés, les

charges correspondantes sont refacturées par celui-ci aux sociétés concernées au prorata de la

valeur ajoutée des contrats de ces sociétés rattachés à ce niveau. La valeur ajoutée utilisée est celle

disponible à la date de refacturation.

Ensuite, la Société répartit dans ses comptes annuels de résultat de l’exploitation l’ensemble de ses

charges communes telles qu’elles résultent de sa comptabilité sociale (après facturation des

prestations du GIE régional) selon le critère de la valeur ajoutée de l’exercice. Ce critère unique de

répartition s’applique à chaque niveau, jusqu’au contrat. La valeur ajoutée se définit ici comme la

différence entre le volume d’activité (produits) et la valeur des consommations intermédiaires

(charges d’exploitation – hors frais de personnel). Le calcul permettant de déterminer le montant de

la valeur ajoutée s’effectue en « cascade », ce qui permet d’en déterminer le montant à chaque

niveau organisationnel. Il est donc déterminé la valeur ajoutée de chaque région, de chaque centre

opérationnel, de chaque agence, de chaque service (voire de chaque sous service) et de chaque

contrat.

Par ailleurs, lorsque la valeur ajoutée d’un contrat est négative ou nulle, un calcul spécifique est

effectué visant à affecter à ce contrat une quote-part de frais répartis au moins égale à 5 % de son

chiffre d’affaires hors travaux et hors produits des collectivités et autres organismes.

Les charges indirectes sont donc réparties, par ces imputations successives, sur les contrats au profit

desquelles elles ont été engagées.

A noter toutefois que par exception à la règle décrite ci-dessus, les frais de production d’eau d’une

installation donnée sont répartis entre les contrats desservis par cette installation au prorata des

volumes.

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

12/40

Par ailleurs, et en tant que de besoin, les redevances (cf. § 2.1.2) calculées au titre des compteurs

dont la Société a la propriété sont réparties entre les contrats concernés au prorata du nombre de

compteurs desdits contrats.

Enfin, les charges relatives aux travaux exclusifs étant en général suivies globalement au niveau d’un

service alors que les produits correspondant sont suivis au niveau du contrat, il est techniquement

impossible de recourir à la clé valeur ajoutée pour répartir ces charges ; elles sont donc réparties au

prorata des produits.

2.2.2 – Prise en compte des frais centraux

Après détermination de la quote-part des frais de services centraux imputable à l’activité Eau France,

la quote-part des frais des services centraux engagée au titre de l’activité des Régions a été facturée

à chaque GIE en fonction de la valeur ajoutée de la région concernée, à charge pour chaque GIE

régional de la refacturer à ses membres selon les modalités décrites ci-dessus.Au sein de la Société,

la répartition des frais des services centraux s’effectue par imputations successives, du niveau de la

région jusqu’au contrat, au prorata de la valeur ajoutée.

2.3 – Autres charges

2.3.1 – Valorisation des travaux réalisés dans le cadre d’un contrat de délégation de service

public (DSP)

Pour valoriser les travaux réalisés dans le cadre d’un contrat de DSP, une quote-part de frais de

structure est calculée sur la dépense brute du chantier. Cette disposition est applicable à l’ensemble

des catégories de travaux relatifs aux délégations de service public (travaux exclusifs, production

immobilisée, travaux de renouvellement), hors frais de pose des compteurs. Par exception, la quote-

part est réduite à la seule composante « frais généraux » si la prestation intellectuelle est

comptabilisée séparément. De même, les taux forfaitaires de maîtrise d’œuvre et de gestion

contractuelle des travaux ne sont pas automatiquement applicables aux opérations supérieures à

500 K€ ; ces prestations peuvent alors faire l’objet d’un calcul spécifique.

L’objectif de cette approche est de prendre en compte les différentes prestations intellectuelles

associées réalisées en interne (maitrise d’œuvre en phase projet et en phase chantier, gestion

contractuelle imposée par le contrat DSP : suivi des programmes pluriannuels, planification annuelle

des chantiers, reporting contractuel et réglementaire, mises à jour des inventaires,..).

La quote part de frais ainsi attribuée aux différents chantiers est portée en diminution des charges

indirectes réparties selon les règles exposées au § 2.2 (de même que la quote part « frais généraux »

affectée aux activités et chantiers hors DSP sur la base de leurs dépenses brutes).

2.3.2 – Participation des salariés aux résultats de l’entreprise

Les charges de personnel indiquées dans les comptes annuels de résultat de l’exploitation

comprennent la participation des salariés acquittée par la Société en 2011 au titre de l’exercice 2010.

3 - Autres informations

Lorsque la Société a enregistré dans sa comptabilité une charge initialement engagée par le GIE

régional ou un de ses membres dans le cadre de la mutualisation de moyens, cette charge est

mentionnée dans le compte annuel de résultat de l’exploitation selon sa nature et son coût d’origine,

et non pas en sous-traitance.

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

13/40

Enfin, au-delà des charges économiques calculées présentées ci-dessus et substituées aux charges

enregistrées en comptabilité générale, la Société a privilégié, pour la présentation de ses comptes

annuels de résultat de l’exploitation, une approche selon laquelle les risques liés à l’exploitation, qui

donnent lieu à la constatation de provisions pour risques et charges ou pour dépréciation en

comptabilité générale, sont pris en compte pour leur montant définitif au moment de leur

concrétisation. Les dotations et reprises de provisions relatives à ces risques ou dépréciation en sont

donc exclues (à l’exception des dotations et reprises pour investissements futurs évoquées ci-

dessus).

Lorsqu’un contrat bénéficie d’un apport d’eau en provenance d’un autre contrat de la société, le

compte annuel de résultat de l’exploitation reprend les écritures enregistrées en comptabilité

analytique, à savoir :

���� inscription dans les produits du contrat « vendeur » de la vente d’eau réalisée,

���� inscription dans les charges du contrat « acheteur » de l’achat d’eau réalisé.

Dans une recherche d’exactitude, et compte tenu de la date avancée à laquelle la Société a été

amenée à arrêter ses comptes sociaux pour des raisons d’intégration de ses comptes dans les

comptes consolidés du groupe Veolia Eau - Compagnie Générale des Eaux, les comptes annuels de

résultat de l’exploitation présentés anticipent sur 2011 certaines corrections qui seront portées

après analyse approfondie dans les comptes sociaux de l’exercice 2012.

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

14/40

1.3 Avis des Commissaires aux Comptes

La Société a demandé à son Commissaire aux Comptes d'établir un avis sur la procédure

d'établissement de ses CARE.

Ce document est actuellement en cours de signature. Il pourra vous être envoyé ultérieurement sur

simple demande.

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

15/40

1.4 Complément au CARE

La part correspondant aux matières de vidanges et graisses déversées par des entreprises extérieures

correspond à 23 623.67€HT.

Ce montant est intégré dans les Produits « Exploitation du Service ».

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

16/40

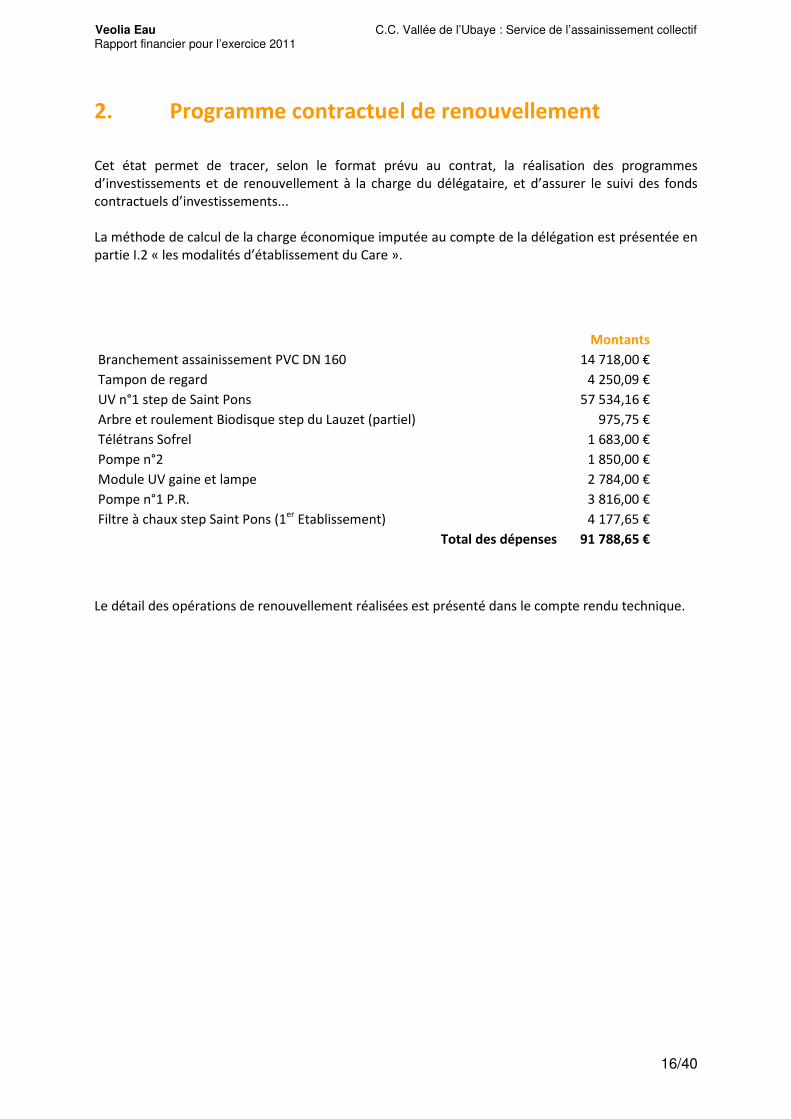

2. Programme contractuel de renouvellement

Cet état permet de tracer, selon le format prévu au contrat, la réalisation des programmes

d’investissements et de renouvellement à la charge du délégataire, et d’assurer le suivi des fonds

contractuels d’investissements...

La méthode de calcul de la charge économique imputée au compte de la délégation est présentée en

partie I.2 « les modalités d’établissement du Care ».

Montants

Branchement assainissement PVC DN 160 14 718,00 €

Tampon de regard 4 250,09 €

UV n°1 step de Saint Pons 57 534,16 €

Arbre et roulement Biodisque step du Lauzet (partiel) 975,75 €

Télétrans Sofrel 1 683,00 €

Pompe n°2 1 850,00 €

Module UV gaine et lampe 2 784,00 €

Pompe n°1 P.R. 3 816,00 €

Filtre à chaux step Saint Pons (1er

Etablissement) 4 177,65 €

Total des dépenses 91 788,65 €

Le détail des opérations de renouvellement réalisées est présenté dans le compte rendu technique.

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

17/40

3. Les engagements à incidence financière

Ce chapitre a pour objectif de présenter sommairement les engagements liés à l’exécution du service public, et qui à ce titre peuvent entraîner des obligations financières entre Veolia Eau, actuel délégataire de service, et toute entité (publique ou privée) qui pourrait être amenée à reprendre à l’issue du contrat l’exécution du service. Ce chapitre constitue pour les élus un élément de transparence et de prévision.

Conformément aux préconisations de l’Ordre des Experts Comptables, ce chapitre ne présente que les « engagements significatifs, sortant de l’ordinaire, nécessaires à la continuité du service, existant à la fin de la période objet du rapport, et qui à la fois devraient se continuer au-delà du terme normal de la convention de délégation et être repris par l’exploitant futur ».

Afin de rester simples, les informations fournies ont une nature qualitative. A la demande de la Collectivité, et en particulier avant la fin du contrat, Veolia Eau pourra détailler ces éléments.

3.1. Flux financiers de fin de contrat

Les flux financiers de fin de contrat doivent être anticipés dans les charges qui s’appliqueront immédiatement à tout nouvel exploitant du service. Sur la base ce ces informations, il est de la responsabilité de la Collectivité, en qualité d’entité organisatrice du service, d’assurer la bonne prise en compte de ces contraintes dans son cahier des charges.

� Régularisations de TVA

Si Veolia Eau a assuré pour le compte de la Collectivité la récupération de la TVA au titre des immobilisations (investissements) mises à disposition5, deux cas se présentent :

���� Le nouvel exploitant est redevable de la TVA6 : aucun flux financier n’est nécessaire. Une

simple déclaration des montants des immobilisations, dont la mise à disposition est transférée, doit être adressée aux services de l’Etat.

���� Le nouvel exploitant n’est pas redevable de la TVA : l’administration fiscale peut être amenée à réclamer à Veolia Eau la part de TVA non amortie sur les immobilisations transférées. Dans ce cas, le repreneur doit s’acquitter auprès de Veolia Eau du montant dû à l’administration fiscale pour les immobilisations transférées, et simultanément faire valoir ses droits auprès du Fonds de Compensation de la TVA. Le cahier des charges doit donc imposer au nouvel exploitant de disposer des sommes nécessaires à ce remboursement.

� Biens de retour

Les biens de retour (listés dans l’inventaire détaillé des biens du service) sont remis gratuitement à la Collectivité à l’échéance du contrat selon les modalités prévues au contrat.

� Biens de reprise

Les biens de reprise (listés dans l’inventaire détaillé des biens du service) seront remis au nouvel exploitant, si celui-ci le souhaite, à l’échéance du contrat selon les modalités prévues au contrat. Ces biens doivent généralement être achetés par le nouvel exploitant.

� Autres biens ou prestations

Hormis les biens de retour et des biens de reprise prévus au contrat, Veolia Eau utilise, dans le cadre de sa liberté de gestion, certains biens et prestations. Le cas échéant, sur demande de la Collectivité et selon des conditions à déterminer, les parties pourront convenir de leur mise à disposition auprès du nouvel exploitant.

5 art. 216bis et suivants du Code Général des Impôts 6 conformément au principe posé par le nouvel article 257 bis du Code Général des Impôts précisé par l’instruction 3 A 6 36 parue au BOI N°50 du 20 Mars 2006

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

18/40

� Consommations non relevées et recouvrement des sommes dues au délégataire à la

fin du contrat

Les sommes correspondantes au service exécuté jusqu’à la fin du contrat sont dues au délégataire sortant. Il y a lieu de définir avec la Collectivité les modalités de facturation (relevé spécifique, prorata temporis) et de recouvrement des sommes dues qui s’imposeront au nouvel exploitant, ainsi que les modalités de reversement des surtaxes correspondantes.

3.2. Dispositions applicables au personnel

Les dispositions applicables au personnel du délégataire sortant s’apprécient dans le contexte de la période de fin de contrat. Les engagements qui en découlent pour le nouvel exploitant ne peuvent pas faire ici l’objet d’une présentation totalement exhaustive, pour deux motifs principaux :

���� ils évoluent au fil du temps, au gré des évolutions de carrière, des aléas de la vie privée des agents et des choix d’organisation du délégataire,

���� ils sont soumis à des impératifs de protection des données personnelles.

Veolia Eau propose de rencontrer la Collectivité sur ce sujet pour baliser les contraintes qui s’appliqueront en fin de contrat.

� Dispositions conventionnelles applicables aux salariés de Veolia Eau

Les salariés de Veolia Eau bénéficient :

���� des dispositions de la Convention Collective Nationale des Entreprises des Services d'Eau et d'Assainissement du 12 avril 2000 ;

���� des dispositions de l'accord interentreprises de l'Unité Economique et Sociale " VEOLIA EAU - Générale des Eaux " du 12 novembre 2008 qui a pris effet au 1er janvier 2009, d'accords conclus dans le cadre de cette Unité Economique et Sociale et qui concernent notamment : l'intéressement et la participation, le temps de travail des cadres, la protection sociale (retraites, prévoyance, handicap, formation) et d’accords d’établissement.

� Protection des salariés et de l’emploi en fin de contrat

Des dispositions légales assurent la protection de l’emploi et des salariés à l’occasion de la fin d’un contrat, lorsque le service est susceptible de changer d’exploitant, que le futur exploitant ait un statut public ou privé. A défaut, il est de la responsabilité de la Collectivité de prévoir les mesures appropriées.

Lorsque l’entité sortante constitue une entité économique autonome, c’est-à-dire comprend des moyens corporels (matériel, outillage, marchandises, bâtiments, ateliers, terrains, équipements), des éléments incorporels (clientèle, droit au bail, …) et du personnel affecté, le tout organisé pour une mission identifiée, l’ensemble des salariés qui y sont affectés sont automatiquement transférés au nouvel exploitant, qu’il soit public ou privé (art. 1224-1 du Code du Travail).

Dans cette hypothèse, Veolia Eau transmettra à la Collectivité, à la fin du contrat, la liste des salariés affectés au contrat ainsi que les éléments d’information les concernant (en particulier masse salariale correspondante …).

Le statut applicable à ces salariés au moment du transfert et pendant les trois mois suivants est celui en vigueur chez Veolia Eau. Au-delà de ces trois mois, le statut Veolia Eau est soit maintenu pendant une période de douze mois maximum, avec maintien des avantages individuels acquis au-delà de ces douze mois, soit aménagé au statut du nouvel exploitant.

Lorsque l’entité sortante ne constitue pas une entité économique autonome mais que le nouvel exploitant entre dans le champ d’application de la Convention collective Nationale des entreprises d’eau et d’assainissement d’avril 2000, l’application des articles 2.5.2 ou 2.5.4 de cette Convention s’impose tant au précédent délégataire qu’au nouvel exploitant.

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

19/40

A défaut d’application des dispositions précitées, seule la Collectivité peut prévoir les modalités permettant la sauvegarde des emplois correspondant au service concerné par le contrat de délégation qui s’achève. Veolia Eau se tient à la disposition de la Collectivité pour fournir en amont les informations nécessaires à l’anticipation de cette question.

En tout état de cause, d’un point de vue général, afin de clarifier les dispositions applicables et de protéger l’emploi, nous proposons de préciser avec la Collectivité avant la fin du contrat, le cadre dans lequel sera géré le statut des salariés et la protection de l’emploi à la fin du contrat. Il est utile que ce cadre soit précisé dans le cahier des charges du nouvel exploitant.

La liste nominative des agents7 affectés au contrat peut varier en cours de contrat, par l’effet normal de la vie dans l’entreprise : mutations, départs et embauches, changements d’organisation, mais aussi par suite d’événements de la vie personnelle des salariés. Ainsi, la liste nominative définitive ne pourra être constituée qu’au cours des dernières semaines d’exécution du contrat.

� Comptes entre employeurs successifs

Les dispositions à prendre entre employeurs successifs concernant le personnel transféré sont les suivantes :

���� de manière générale, dispositions identiques à celles appliquées en début du contrat

���� concernant les salaires et notamment salaires différés : chaque employeur supporte les charges afférentes aux salaires (et les charges sociales ou fiscales directes ou indirectes y afférentes) rattachables à la période effective d’activité dont il a bénéficié ; le calcul est fait sur la base du salaire de référence ayant déterminé le montant de la charge mais plafonné à celui applicable au jour de transfert : ce compte déterminera notamment les prorata 13ème mois, de primes annuelles, de congés payés, décomptes des heures supplémentaires ou repos compensateurs,….

���� concernant les autres rémunérations : pas de compte à établir au titre des rémunérations différées dont les droits ne sont exigibles qu’en cas de survenance d’un événement ultérieur non encore intervenu : indemnité de départ à la retraite, droits à des retraites d’entreprises à prestations définies, médailles du travail,…

7 Certaines informations utiles ont un caractère confidentiel et n’ont pas à figurer dans le rapport annuel qui est un document public. Elles pourront être fournies, dans le respect des droits des personnes intéressées, séparément à l’autorité délégante, sur sa demande justifiée par la préparation de la fin de contrat.

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

20/40

4. Récupération de la TVA de la Collectivité

Dès lors qu’une Collectivité a concédé ou affermé son Service Public, elle n'exerce plus d'activité

placée dans le champ d'application de la T.V.A.

Selon la doctrine fiscale de « l’indivisibilité du Service Public » elle n’a plus la capacité de récupérer la

TVA ayant grevé ses achats et dépenses, sauf en ce qui concerne les investissements réalisés sur les

biens mis à la disposition du concessionnaire ou fermier. Elle doit, pour cela, obligatoirement utiliser

le dispositif des attestations de transfert du droit à récupération par son Fermier, visé aux articles

216 bis et suivant de l'annexe II au Code Général des Impôts, de la T.V.A. payée sur ses

investissements.

Par exemple, si une Collectivité a réglé des dépenses concernant un investissement neuf, comme la

construction d'un réservoir, elle peut récupérer la T.V.A. par l'intermédiaire de son Fermier. Si au

contraire, elle a réglé des dépenses concernant l'entretien des espaces verts d'un réservoir, elle ne

peut récupérer la T.V.A.

� Période de validité des attestations

Toutes les attestations de T.V.A. dont le droit à déduction date de plus de deux ans, sont irrecevables

auprès de l'Administration Fiscale (art. 224-1 de l'annexe II au C.G.I.)

Au cours de l'année 2011, seules étaient recevables les attestations de transfert de TVA relatives à

des investissements dont le droit à déduction n'était pas antérieur au 1er janvier 2009.

En conséquence, les éventuelles demandes de récupération de T.V.A. ouvrant droit à déduction au

titre de l'année 2010 doivent être adressées au Délégataire au plus tard début novembre 2012, et

celles concernant l’année 2011 au plus tard début novembre 2013.

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

21/40

� Etat de récupération de la TVA

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

22/40

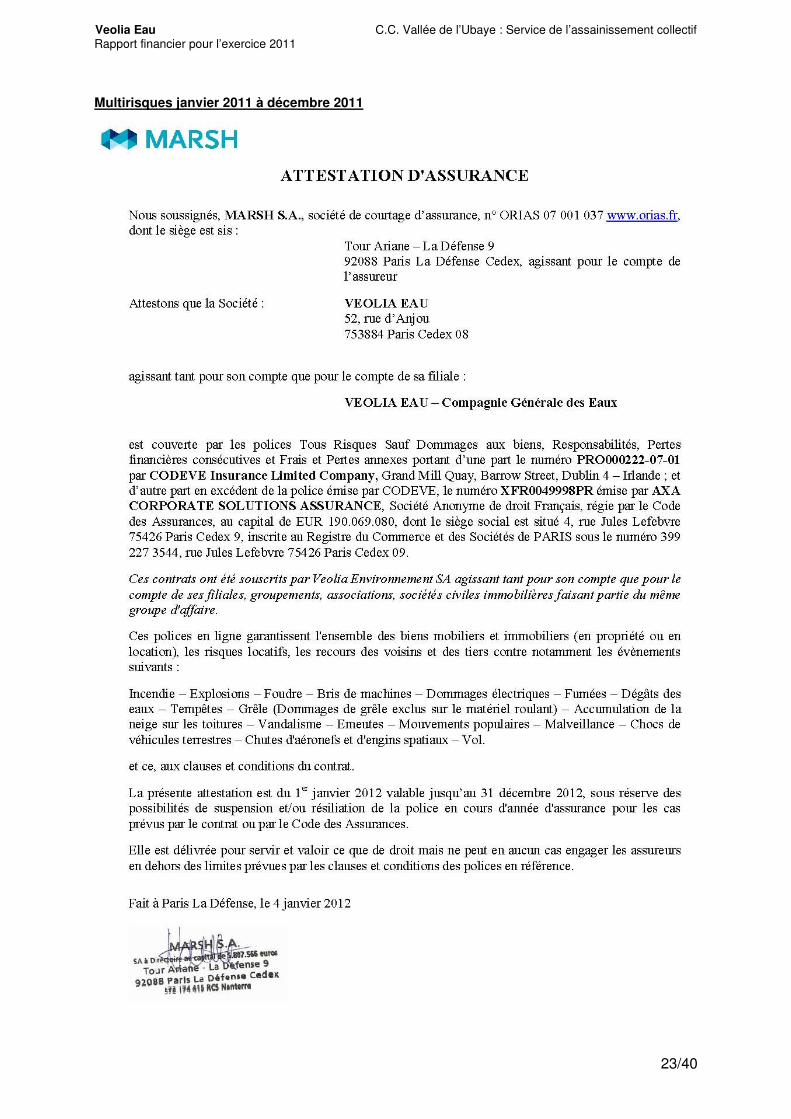

5. La couverture des risques

Les attestations d’assurance relatives à la couverture des risques liés à notre activité de délégataire

du service sont jointes en annexe au présent rapport.

Elles ont vocation à couvrir la responsabilité de Veolia Eau qui pourrait être engagée au titre de

l'exploitation même du service qui lui est confiée par le contrat de délégation de service public.

Par ailleurs, la collectivité conserve de son côté la responsabilité liée à la propriété de ses ouvrages.

En conséquence, il lui appartient de souscrire les polices d'assurance de nature à couvrir les risques

liés à l'existence des ouvrages.

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

23/40

Multirisques janvier 2011 à décembre 2011

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

24/40

RC Décennale janvier 2011 à décembre 2011

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

25/40

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

26/40

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

27/40

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

28/40

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

29/40

RCAE juillet 2011 à Juin 2012

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

30/40

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

31/40

RCG juillet 2011 à juin 2012

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

32/40

6. La facturation du service

6.1. L’assiette de facturation

2010-2011

Primes fixes

Assiette (m3)

2010 2011 % 2010 2011 %

Barcelonnette 3 268 3 312 1%

206 406 191 359 -7%

Saint Pons 464 473 2%

40 995 43 343 6%

Enchastrayes 1 943 1 937 0%

77 619 77 186 -1%

Faucon 183 189 3%

14 943 15 228 2%

Uvernet 3 581 3 623 1%

128 841 99 158 -23%

Jausiers 1 179 1 208 2%

68 462 71 591 5%

Méolans-Revel 238 248 4%

30 731 28 644 -7%

Les Thuiles 286 295 3%

22 004 21 418 -3%

Le Lauzet 210 251 20%

La Condamine

269

11 352 11 805 4%

590 001 547 927 -7%

Notes : Forte baisse de la consommation sur Uvernet.

Donnée confirmée par le gestionnaire de l'Eau Potable sur la Commune.

Volume consommé EP : 103 934m3

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

33/40

6.2. Le prix du service

6.2.1. La tarification

La collectivité fixe les éléments de tarification du service, à l’exception des taxes et redevances, qui relèvent

des prérogatives des agences de l’eau et de l’Etat.

Le service d’assainissement collectif est facturé par l’intermédiaire de la facture d’eau, sauf sur les communes

de FAUCON DE BARCELONNETTE, LE LAUZET UBAYE ET ENCHASTRAYES où le service d’assainissement collectif

fait l’objet d’une facture spécifique.

Nota sur la redevance de lutte contre la pollution :

La Loi LEMA n° 2006-1772 du 30/12/2006 et notamment le Décret n° 2007-770380A du 21 décembre 2007, entraine une

modification de la facturation de la contre valeur pollution, à compter du 01/01/2008.

La redevance de lutte contre la pollution anciennement facturée par le service de l’eau est désormais remplacée par deux

nouvelles redevances (applicables avec des dispositions transitoires sur 5 ans -article 100 LEMA) :

- La redevance pour pollution domestique (assise sur les m3 d’eau),

- La redevance pour modernisation des réseaux de collecte (assise sur l’assiette d’assainissement, sans plafonnement ni

coefficient de dégressivité).

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

34/40

1.4.1 Le prix du service

Evolution du prix de l’assainissement collectif pour 120 m3 au 1

er janvier 2011.

PRIX DU SERVICE D'ASSAINISSEMENT COLLECTIF

Barcelonnette & Saint Pons (Secteur Central)

1er jan 2011 1er jan 2012 Variation

Part de l'exploitant

Abonnement 26,5 27,3 3,0%

m3 0,9676 0,9965 3,0%

Part de la collectivité

Abonnement 25,20 26,46 5,0%

m3 0,00 0,00

Organismes publics

Modernisation des réseaux 0,15 0,15

TVA 5,5% 7,0%

Simulation d'une facture de 120 m3 :

1er jan 2011 1er jan 2012 Variation

Exploitant 142,61 € 146,88 € 3,0%

Collectivité 25,20 € 26,46 € 5,0%

Org. Publics 18,00 € 18,00 € 0,0%

Montant HT 185,81 € 191,34 € 3,0%

TVA 10,22 € 13,39 €

Total TTC 196,03 € 204,73 € 4,4%

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

35/40

PRIX DU SERVICE D'ASSAINISSEMENT COLLECTIF

Les Thuiles (Secteur Aval)

1er jan 2011 1er jan 2012 Variation

Part de l'exploitant

Abonnement 35,25 36,35 3,1%

m3 0,1643 0,1694 3,1%

Part de la collectivité

Abonnement 43,05 45,20 5,0%

m3 0,00 0,00

Organismes publics

Modernisation des réseaux 0,15 0,15

TVA 5,5% 7,0%

Simulation d'une facture de 120 m3 :

1er jan 2011 1er jan 2012 Variation

Exploitant 54,97 € 56,68 € 3,1%

Collectivité 43,05 € 45,20 € 5,0%

Org. Publics 18,00 € 18,00 € 0,0%

Montant HT 116,02 € 119,88 € 3,3%

TVA 6,38 € 8,39 €

Total TTC 122,40 € 128,27 € 4,8%

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

36/40

PRIX DU SERVICE D'ASSAINISSEMENT COLLECTIF

Méolans Revel (Secteur Aval)

1er jan 2011 1er jan 2012 Variation

Part de l'exploitant

Abonnement 44,73 46,27 3,4%

m3 1,5224 1,5748 3,4%

Part de la collectivité

Abonnement 36,00 43,20 20,0%

m3 0,3366 0,4039 20,0%

Organismes publics

Modernisation des réseaux 0,15 0,15

TVA 5,5% 7,0%

Simulation d'une facture de 120 m3 :

1er jan 2011 1er jan 2012 Variation

Exploitant 227,41 € 235,24 € 3,4%

Collectivité 76,39 € 91,67 € 20,0%

Org. Publics 18,00 € 18,00 € 0,0%

Montant HT 321,81 € 344,91 € 7,2%

TVA 17,70 € 24,14 €

Total TTC 339,50 € 369,05 € 8,7%

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

37/40

PRIX DU SERVICE D'ASSAINISSEMENT COLLECTIF

Le Lauzet (Secteur Aval)

1er jan 2011 1er jan 2012 Variation

Part de l'exploitant

Abonnement 36,9 38,05 3,1%

m3 0,00 0,00

Part de la collectivité

Abonnement 92,24 110,69 20,0%

m3 0,0000 0,0000

Organismes publics

Modernisation des réseaux 9,75 9,75

TVA 5,5% 7,0%

Simulation d'une facture de 120 m3 :

1er jan 2011 1er jan 2012 Variation

Exploitant 36,90 € 38,05 € 3,1%

Collectivité 92,24 € 110,69 € 20,0%

Org. Publics 9,75 € 9,75 € 0,0%

Montant HT 138,89 € 158,49 € 14,1%

TVA 7,64 € 11,09 €

Total TTC 146,53 € 169,58 € 15,7%

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

38/40

PRIX DU SERVICE D'ASSAINISSEMENT COLLECTIF

Secteur Central (Jausiers, Uvernet, Enchastrayes)

1er jan 2011 1er jan 2012 Variation

Part de l'exploitant

Abonnement 26,85 27,76 3,4%

m3 0,9803 1,0134 3,4%

Part de la collectivité

Abonnement 25,20 26,46 5,0%

m3 0,00

Organismes publics

Modernisation des réseaux 0,15 0,15

TVA 5,5% 7,0%

Simulation d'une facture de 120 m3 :

1er jan 2011 1er jan 2012 Variation

Exploitant 144,49 € 149,36 € 3,4%

Collectivité 25,20 € 26,46 € 5,0%

Org. Publics 18,00 € 18,00 € 0,0%

Montant HT 187,69 € 193,82 € 3,3%

TVA 10,32 € 13,57 €

Total TTC 198,01 € 207,39 € 4,7%

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

39/40

PRIX DU SERVICE D'ASSAINISSEMENT COLLECTIF

Secteur Central (Faucon de Barcelonnette)

1er jan 2011 1er jan 2012 Variation

Part de l'exploitant

Abonnement 26,85 27,76 3,4%

m3 0,9803 1,0134 3,4%

Part de la collectivité

Abonnement 25,20 26,46 5,0%

m3 0,00

Organismes publics

Modernisation des réseaux 0,12 0,15

TVA 5,5% 7,0%

Simulation d'une facture de 120 m3 :

1er jan 2011 1er jan 2012 Variation

Exploitant 144,49 € 149,36 € 3,4%

Collectivité 25,20 € 26,46 € 5,0%

Org. Publics 14,40 € 18,00 € 25,0%

Montant HT 184,09 € 193,82 € 5,3%

TVA 10,12 € 13,57 €

Total TTC 194,21 € 207,39 € 6,8%

Veolia Eau C.C. Vallée de l’Ubaye : Service de l’assainissement collectif Rapport financier pour l’exercice 2011

40/40

PRIX DU SERVICE D'ASSAINISSEMENT COLLECTIF

La Condamine (Secteur Aval)

1er jan 2011 1er jan 2012 Variation

Part de l'exploitant

Abonnement 98,99

m3 0,00 0,00

Part de la collectivité

Abonnement 92,69

m3 0,0000 0,0000

Organismes publics

Modernisation des réseaux 8,3162

TVA 5,5% 7,0%

Simulation d'une facture de 120 m3 :

1er jan 2011 1er jan 2012 Variation

Exploitant - € 98,99 €

Collectivité - € 92,69 €

Org. Publics - € 8,32 €

Montant HT - € 200,00 €

TVA - € 14,00 €

Total TTC - € 214,00 €