Embed Size (px)

Citation preview

PRIMARIA COM.STEFESTI Anexa la HCL nr.1/08.01.2013 TABLOUL

cuprinzand impozitele si taxele localestabilite pentru anul 2013

CODUL FISCAL – TITLUL IX – Impozite si taxe localeCap.II IMPOZITUL si TAXA PE CLADIRI Art.251 (3) Codul fiscal modificat de HG 1309/2012

Felul cladirilor si al altor constructii impozabile

Nivel anul 2012 Nivel conform H.G.1309/2012.

Propunere procent de majorare

fata de HG HG

1309/2012

STABILIT 2013

Temei de drept

Cu instalatii de apa,

canalizare, electrice, incalzire [conditii

cumulative***)]

Fara instalatii de apa, canalizare,

electrice, incalzire

Cu instalatii de apa, canalizare

electrice, incalzire[conditii

cumulative***)]

Fara instalatii de apa, canalizare,

electrice, incalzire

Cu instalatii de apa, canalizare

electrice, incalzire[conditii

cumulative***)]

Fara instalatii de

apa, canalizare, electrice, incalzire

Rol/Ron Rol/Ron Ron Ron Ron Ron0 1 2 3 4 5

1 Cladiri: X X x XA) cu cadre din beton armat sau cu pereti exterior din caramida arsaorindin orice alte material rezultate in urma unui tratament termic si/sau chimic

806 478 935 555 0 935 555 H.G1309/2012

B) cu peretii exteriori din lemn,din piatra naturala caramida nearsa sau din orice altye material rezultate in urma unui tratament termin si/sau chimic

219 137254

159 0254

159 H.G1309/2012

2 Cladiri- anexe, situate in afara corpului principal al cladirii x x x X X x X

H.G1309/2012

C) cu cadre din beton armat sau cu pereti exterior din caramida arsaorindin orice alte material rezultate in urma unui tratament termic si/sau chimic

137 123 159 143 0 159 143

D) cu peretii exteriori din lemn,din piatra naturala caramida nearsa sau din orice altye material rezultate in urma unui tratament termin si/sau chimic

82 54 95 63 0 95 63 H.G1309/2012

E) In cazul contribuabilului care detine la aceeasi adresa incaperi amplasate la subsol , demisol sau mansarda , utilizate ca locuinta in oricare dintre tipurile de cladiri prevazute la lit.A-D

75% din suma care s-ar aplica cladirii

75% din suma care s-ar aplica cladirii

75% din suma care s-ar aplica

cladirii

75% din suma care s-ar aplica

cladirii

H.G1309/2012

1

F) In cazul contribuabilului care detine la aceeasi adresa incaperi amplasate la subsol , demisol sau mansarda , utilizate in alte scopuri decat cel de locuinta in oricare dintre tipurile de cladiri prevazute la lit.A-D

50% din suma care s-ar aplica cladirii

50% din suma care s-ar aplica cladirii

50% din suma care s-ar aplica

cladirii

50% din suma care s-ar aplica

cladirii

H.G1309/2012

Valoarea impozabila a cladirii se ajusteaza in functie de rangul localitatii si zona in care este amplasata cladirea , prin inmultirea valorii determinate conform ali.(3) cu coeficientul de corectie corespunzator :

Zona in cadrul localitatii Rangul localitatiiO I II III IV V

A 2,6 2,5 2,4 2,3 1,1 1,05B 2,5 2,4 2,3 2,2 1,05 1,00C 2,4 2,3 2,2 2,1 1,00 0,95D 2,3 2,2 2,1 2,00 0,95 0,90

Impozitul pe cladire se plateste anual , in doua rate egale , pana la datele de 31 martie si 30 septembrie inclusivImpozitul annual pe cladiri, datorat de catre contribuabili , persoane fizice si juridice , da pana la 50 lei inclusiv se plateste integral pana la primul

termen de plata , respectiv 31 martie 2013

Neplata in termen atrage dupa sine majorari de intarziere calculate pentru fiecare luna sau fractiune de luna de intarziere , incepand cu luna imediat urmatoare termenului de scadenta sa pana la data stingerii sumei datorate.

Valoarea impozabila a cladirii se reduce in functie de anul terminarii acesteia , dupa cum urmeaza:- cu 20 % , pentru cladirea care are o vechime de peste 50 ani la data de 1 ianuarie a anului fiscal de referinta;- cu 10 %, pentru cladirea care are o vechime cuprinsa intre 30 de ani si 50 de ani inclusiv , la data de 1 ianuarie a anului fiscal de referintaART.251 alin.(8) In cazul cladirii utilizate ca locuinta , a carei suprafata construita depaseste 150 de metri patrati , valoarea impozabila a acesteia , determinate se majoreaza cu cate 5% pentru fiecare 50 de metri patrati sau fractiune din acestia.

Conform OUG 59/2010Art.252. alin.(1) .Daca o persoana are in proprietate doua sau mai multe cladiri utilizate ca locuinta , care nu sunt inchiriate unei alte personae , impozitul pe cladiri de majoreaza dupa cum urmeaza : cu 65% pentru prima cladire in afara celei de la adresa de domiciliu

cu 150% pentru cea de-a doua cladire in afara celei de la adresa de domiciliu cu 300% pentru cea de-a treia cladire in afara celei de la adresa de domiciliu

Art. 253 - alin (2) In cazul persoanelor juridice , impozitul pe cladiri se calculeaza prin aplicarea unei cote de impozitare asupra valorii de inventar a cladirii astfel: intr 0.25 % si 1.5% - STABILIT 1,5 %

- alin (6) a) in cazul unei cladiri care nu a fost reevaluata in ultimii 3 ani anteriori anului fiscal de referinta , cota impozitului pe cladiri poate fi cuprinsa intrre 10% si 20% , aplicat la valoarea de inventar a cladirii - STABILIT 10%-modificatde.OG.30/2011

- alin (6) b) in cazul unei cladiri care nu a fost reevaluata in ultimii 5 ani anteriori anului fiscal de referinta , cota impozitului pe cladiri poate fi cuprinsa intrre 30% si 40% , aplicat la valoarea de inventar a cladirii - STABILIT 30%-modificat de.OG.30/2011

Ordonanta 30/2011(6^1) Cota impozitului pe cladiri prevazuta la alin(6) se aplica la valoarea de inventar a cladirii inregistrata in contabilitatea persoanelor juridice , pana la sfarsitul lunii in care s-a efectuat prima reevaluare.Fac exceptie cladirile care au fost amortizate potrivit legii, in cazul carora cota impozitului pe cladiri este cea prevazuta la alin.(2)

Art.253 (9) Cota de impozit pentru cladirile cu destinatie turistica ce nu functioneaza in cursul unui an calendaristic este de minim 5% din valoarea de inventar a cladirii -STABILIT 5%

Fac exceptie cladirile care au fost amortizate potrivit legii , in cazul carora cota impozitului pe cladiri este cea prevazuta la art.253 alin(2)

Perntru plata cu anticipatie a impozitului pe cladire datorat pentru intregul an de catre contribuabili , pana la data de 31 martie a anului fiscal , se acorda o bonificatie de pana la 10% -STABILIT 10%

2

CAP.III. IMPOZITUL SI TAXA PE TEREN Art.258(2)-Cod Fiscal modif.prin Leg.343/2006 si HG 1309/20121. IMPOZITUL PE TERENURILE SITUATE IN INTRAVILAN – Terenuri cu constructii lei / ha

Zona in cadrul localitatii

Valoare an 2012 lei /ha Nivel conform H.G 1309/2012. Propunere procent de

majorare fata de

HG.1309/2012

NIVEL STABILIT 2013

Temei de drept

H.G1309/2012

Nivelurile impozitului, pe ranguri de localitati Nivelurile impozitului, pe ranguri de localitati

Nivelurile impozitului, pe ranguri delocalitati

IVStefesti

Ron

VScurtesti,Tarsoreni

Ron

IVStefesti

Ron

VScurtesti,Tarsoreni

Ron

0%

IVStefesti

Ron

VScurtesti,Tarsoreni

Ron

A 766 613 889 711 889 711 H.G1309/2012

B 613 460 711 534 711 534 H.G1309/2012

C 460 306 534 355 534 355 H.G1309/2012

D 300 153 348 178 348 178 H.G1309/2012

2.IMPOZITUL SI TAXA PE TERENURILE SITUATE IN INTRAVILAN Art.258 alin (4) – orice alta categorie de folosinta decat cea cu constructiilei / ha

Nr.crt.

Categoria de

folosinta / Zona

Nivel an 2012 Nivel conform HG 1309/2012 Propunere procent

de majorare fata de

HG1309/201

2

NIVEL STABILIT 2013 Temei de drept

H.G1309/201

2

ZONAA

ZONAB

ZONAC

ZONAD

ZONAA

ZONAB

ZONAC

ZONAD

ZONAA

ZONAB

ZONAC

ZONAD

1 Arabil24 18 16 13 28 21 19 15 0 % 28 21 19 15

H.G1309/201

22 Pasuni

18 16 13 11 21 19 15 13 0 % 21 19 15 13H.G

1309/2012

3 Fanete18 16 13 11 21 19 15 13 0 % 21 19 15 13

H.G1309/201

24 Vii

40 30 24 16 46 35 28 19 0 % 46 35 28 19H.G

1309/2012

5 Livezi46 40 30 24 53 46 35 28 0 % 53 46 35 28

H.G1309/201

2

3

6 Paduri si alte terenuri cu vegetatie forestiera

24 18 16 13 28 21 19 15 0 % 28 21 19 15H.G

1309/2012

7 Terenuri cu ape 13 11 7 * 15 13 8 * * 15 13 8 *

H.G1309/201

28 Drumuri si

cai ferate * * * * * * H.G1309/2012

9 Neproductiv * * * * * *

Suma stabilita conform alin. (4) sus se inmulteste cu coeficientul de corectie corespunzator :

Rangul localitatii Coeficientul de corectieO 8,00I 5,00II 4,00III 3,00IV 1,10V 1,00

In cazul contribuabilor persoane juridice , pentru terenul amplasat in intravilan , inregistrat in registrul agricol la alta categorie de folosinta decat cea de terenuri cu constructii , impozitul pe teren se calculeaza coform alin.(3) – (5) numai daca indeplinesc cumulative , urmatoarele conditii:

a) au prevazut in statut , ca obiect de activitate , agricultura;b) au inregistrate in evidenta contabila venituri si cheltuieli din desfasurarea obiectului de activitate prevazut la li.a).In caz contrar , impozitul pe terenul situat in intravilanul unitatii administrative teritoriale , datorat de contribuabilii persoane juridice, se calculeaza conform alin.(2)

Perntru plata cu anticipatie a impozitului pe teren datorat pentru intregul an de catre contribuabili , pana la data de 31 martie inclusiv , se acorda o bonificatie de pana la 10%.-STABILIT 10%

Impozitul anual pe terenul intravilan , datorat de catre contribuabili , persoane fizice si juridice , de pana la 50 lei inclusiv se plateste integral pana la primul termen de plata , respectiv 31 martie 2013

3. IMPOZITUL SI TAXA PE TERENURILE AMPLASATE IN EXTRAVILAN Art.258 (6) Lei / ha

Nr.

Categoria de

Nivel an 2012 Nivel conform HG 1309/2012. Propunere

NIVEL STABILIT 2013Temei

4

crt.

folosinta / Zona

procent de

majorare fata de HG1309/2

012

de drept

H.G.1309/20

12

ZONAA

ZONAB

ZONAC

ZONAD

ZONAA

ZONAB

ZONAC

ZONAD

ZONAA

ZONAB

ZONAC

ZONAD

1Terenuri cu constructii

27 24 22 19 31 28 26 22 0% 31 28 26 22

2 Arabil 43 41 39 36 50 48 45 42 0% 50 48 45 42

3 Pasune , 24 22 19 17 28 26 22 20 0% 28 26 22 20

5 Faneata 24 22 19 17 28 26 22 20 28 26 22 20

5

Vie pe rod , alta decat cea prevazuta la nr.crt.5.1

48 46 43 41 55 53 50 48 0% 55 53 50 48 H.G1309/20

12

5.1

Vie pana la intraea pe rod

X X X x X X X X x X H.G1309/20

12

6

Livada pe rod , alta decat cea prevazuta la nr.crt.6.1

48 46 43 41 56 53 50 48 0% 56 53 50 48

H.G1309/20

12

6.1

Livada pana la intrarea in rod

X X X x X X X X x X H.G1309/20

12

7

Padure sau alt teren cu vegetatie forestiera, cu exceptia celui prevazut la nr. Crt.7.1

14 12 10 7 16 14 12 8 0% 16 14 12 8

H.G1309/20

12

5

7.1

Paduri in varsta de pana la 20 ani si paduri cu rol de protectie

X X x x X X x x

H.G1309/20

12

8

Teren cu apa altul decat cel cu amenajari piscicole

5 4 2 1 6 5 2 1 6 5 2 1

H.G1309/20

12

8.1

Teren pe care se afla amenajari piscicole

29 27 24 22 34 31 28 26 0% 34 31 28 26H.G

1309/2012

9Drumuri si cai ferate

XX

X x x X H.G1309/20

12

10

Teren neproductiv

XX X H.G

1309/2012

Suma stabilita se inmulteste cu coeficientul de corectie prevazut la art.251 alin(5)

Zona in cadrul localitatii Rangul localitatiiO I II III IV V

A 2,6 2,5 2,4 2,3 1,1 1,05B 2,5 2,4 2,3 2,2 1,05 1,00C 2,4 2,3 2,2 2,1 1,00 0,95D 2,3 2,2 2,1 2,00 0,95 0,90

Impozitul pe teren se plateste anual , in doua rate egale , pana la datele de 31 martie si 30 septembrie inclusiv.Impozitul anual pe terenul extravilan , datorat de catre contribuabili , persoane fizice si juridice , da pana la 50 lei inclusiv se plateste integral pana la

primul termen de plata , respectiv 31 martie 2013 Neplata in termen atrage dupa sine majorari de intarziere calculate pentru fiecare zi de intarziere , incepand cu ziua imediat urmatoare termenului de scadenta sa pana la

data stingerii sumei datorate.Perntru plata cu anticipatie a impozitului pe teren datorat pentru intregul an de catre contribuabili , pana la data de 31 martie inclusiv , se acorda o bonificatie de pana la

10%.-STABILIT 10%

CAP.IV. IMPOZITUL PE MIJLOACELE DE TRANSPORT Art.263 (2)Incepand cu data de 1 ianuarie 2007 sintagma “taxa asupra mijloacelor de transport “ se inlocuieste cu sintagma “impozitul pe mijloacele de transport”Pentru mijloace de transport cu tractiune mecanica:

6

) Valorile sunt cele prevăzute la art. 263 alin. (2) din Legea nr. 571/2003 privind Codul fiscal, cu modificările aduse prin Legea nr. 209/2012 privind aprobarea Ordonanţei Guvernului nr. 30/2011 pentru modificarea şi completarea Legii nr. 571/2003 privind Codul fiscal, precum şi pentru reglementarea unor măsuri financiar-fiscale şi nu au fost indexate deoarece de la data adoptării lor au trecut mai puţin de 3 ani.

Tipul mijlocului de transport

Nivel stabilit 2012HGR 956/2009 /OUG 59/2010

Nivel conform HG OUG 1309/2012

Propunere procent de majorare fata de

HG 1309/2012

NIVEL STABILIT

2013 Temei legal

-LEI/AN / 200 cm3 sau fractiune

1) Motorete , scutere , motociclete si autoturisme cu capacitatea cilindrica de pana la 1.600 cm3, inclusiv

8 / 8 8 3% 8.24 HG 1309/2012

2) autoturisme cu capacitatea cilindrica intre 1.601 si 2000 cm3

18/ 18 18 3% 18.54 H.G1309/2012

3) autoturismecu capacitate cilindrica intre 2001 cm3 si 2600 cm3

36 / 72 72 3% 74.16 H.G1309/2012

4) autoturisme cu capacitate cilindrica intre 2601 si 3000 cm3

72 / 144 144 3% 148.32 H.G1309/2012

5) autoturisme cu capacitatea cilindrica de peste 3.001 cm3

145 / 290 290 3% 298.7 H.G1309/2012

6) autobuze, autocare, microbuze 24 / 24 24 3% 24.72 H.G1309/2012

7) alte autovehicule cu tractiune mecanica cu masa total maxima autorizata de pana la 12 tone inclusive, precum si autoturismele de teren din productie interna

30 / 30 30 3% 30.9H.G

1309/2012

8) tractoare inmatriculate 18 / 18 18 3% 18.54 Vehicule inregistrate Nivel conform

Leg.209/2012Leg.209/2012 si HG

1309/2012Vehicule inregistrate cu capacitate cilindrica <4.800 cmc

2-4 lei/200 cmc 0 3 Leg.209/2012

Vehicule inregistrate cu capacitate cilindrica >4.800 cmc

4-6 lei/200 cmc 0 4Leg.209/2012

Vehicule fara capacitate cilindrica evidentiata 50-150 lei/an 0 50Leg.209/2012

Pentru atase taxa anuala se stabileste la nivelul de 50% din taxa datorata pentru motocicletele , motoretele si scuterele respective

7

Art. 263 alin. (4) 1)

Autovehicule de transport marfă cu masa totală maximă autorizată egală sau mai mare de 12 tone, Conform HG 1309/2013

Numărul de axe şi greutatea brută încărcată maximă admisă

Impozitul(în lei/an)

Ax(e) motor(oare) cu sistem de suspensie pneumatică sau echivalentele recunoscute Alte sisteme de suspensie pentru axele motoare

I două axe

1 Masa de cel puţin 12 tone, dar mai mică de 13 tone 0 133

2 Masa de cel puţin 13 tone, dar mai mică de 14 tone 133 367

3 Masa de cel puţin 14 tone, dar mai mică de 15 tone 367 517

4 Masa de cel puţin 15 tone, dar mai mică de 18 tone 517 1169

5 Masa de cel puţin 18 tone 517 1169II 3 axe

1 Masa de cel puţin 15 tone, dar mai mică de 17 tone 133 231

2 Masa de cel puţin 17 tone, dar mai mică de 19 tone 231 474

3 Masa de cel puţin 19 tone, dar mai mică de 21 tone 474 615

4 Masa de cel puţin 21 tone, dar mai mică de 23 tone 615 947

5 Masa de cel puţin 23 tone, dar mai mică de 25 tone 947 1472

6 Masa de cel puţin 25 tone, dar mai mică de 26 tone 947 1472

7 Masa de cel puţin 26 tone 947 1472

III 4 axe

1 Masa de cel puţin 23 tone, dar mai mică de 25 tone 615 623

2 Masa de cel puţin 25 tone, dar mai mică de 27 tone 623 973

3 Masa de cel puţin 27 tone, dar mai mică de 29 tone 973 1545

4 Masa de cel puţin 29 tone, dar mai mică de 31 tone 1545 2291

5 Masa de cel puţin 31 tone, dar mai mică de 32 tone 1545 2291

6 Masa de cel puţin 32 tone 1545 2291

1) Valorile sunt cele prevăzute la art. 263 alin. (4) din Legea nr. 571/2003 privind Codul fiscal, cu modificările aduse prin Ordonanţa de urgenţă a Guvernului nr. 125/2011 şi nu au fost indexate deoarece de la data adoptării lor au trecut mai puţin de 3 ani.

8

Art. 263 alin. (5)2

Combinaţii de autovehicule (autovehicule articulate sau trenuri rutiere) de transport marfă cu masa totală maximă autorizată egală sau mai mare de 12 tone

Numărul de axe şi greutatea brută încărcată maximă admisă

Impozitul(în lei/an)

Ax(e) motor(oare) cu sistem de suspensie pneumatică sau echivalentele recunoscute Alte sisteme de suspensie pentru axele motoare

I 2+1 axe

1 Masa de cel puţin 12 tone, dar mai mică de 14 tone 0 0

2 Masa de cel puţin 14 tone, dar mai mică de 16 tone 0 0

3 Masa de cel puţin 16 tone, dar mai mică de 18 tone 0 60

4 Masa de cel puţin 18 tone, dar mai mică de 20 tone 60 137

5 Masa de cel puţin 20 tone, dar mai mică de 22 tone 137 320

6 Masa de cel puţin 22 tone, dar mai mică de 23 tone 320 414

7 Masa de cel puţin 23 tone, dar mai mică de 25 tone 414 747

8 Masa de cel puţin 25 tone, dar mai mică de 28 tone 747 1310

9 Masa de cel puţin 28 tone 747 1310II 2+2 axe

1 Masa de cel puţin 23 tone, dar mai mică de 25 tone 128 299

2 Masa de cel puţin 25 tone, dar mai mică de 26 tone 299 491

3 Masa de cel puţin 26 tone, dar mai mică de 28 tone 491 721

4 Masa de cel puţin 28 tone, dar mai mică de 29 tone 721 871

5 Masa de cel puţin 29 tone, dar mai mică de 31 tone 871 1429

6 Masa de cel puţin 31 tone, dar mai mică de 33 tone 1429 1984

7 Masa de cel puţin 33 tone, dar mai mică de 36 tone 1984 3012

8 Masa de cel puţin 36 tone, dar mai mică de 38 tone 1984 3012

9 Masa de cel puţin 38 tone 1984 3012III 2+3 axe

1 Masa de cel puţin 36 tone, dar mai mică de 38 tone 1579 2197

2 Masa de cel puţin 38 tone, dar mai mică de 40 tone 2197 2986

3 Masa de cel puţin 40 tone 2197 2986

2 Valorile sunt cele prevăzute la art. 263 alin. (5) din Legea nr. 571/2003 privind Codul fiscal, cu modificările aduse prin Ordonanţa de urgenţă a Guvernului nr. 125/2011 şi nu au fost indexate deoarece de la data adoptării lor au trecut mai puţin de 3 ani.

9

IV 3+2 axe1 Masa de cel puţin 36 tone, dar mai mică de

38 tone 1395 1937

2 Masa de cel puţin 38 tone, dar mai mică de 40 tone 1937 2679

3 Masa de cel puţin 40 tone, dar mai mică de 44 tone 2679 3963

4 Masa de cel puţin 44 tone 2679 3963V 3+3 axe

1 Masa de cel puţin 36 tone, dar mai mică de 38 tone 794 960

2 Masa de cel puţin 38 tone, dar mai mică de 40 tone 960 1434

3 Masa de cel puţin 40 tone, dar mai mică de 44 tone 1434 2283

4 Masa de cel puţin 44 tone 1434 2283

Pentru remorci, semiremorci si rulote:Art.263 (6)Capacitatea

NIVELURILE STABILITE PENTRU

ANUL 2012Ron

Nivel conform HG 1309/2012

Propunere procent de majorare fata de HG

1309/2012 %

NIVEL STABILIT 2013Temei legal

Taxa - lei/an -1. Pentru remorci, semiremorci si rulote: H.G

1309/2012a) pana la o tona inclusiv 8 9 0% 9 H.G

1309/2012b) intre 1 si 3 tone inclusiv 29 34 0% 34 H.G

1309/2012c) intre 3 si 5 tone inclusiv 45 52 0% 52 H.G

1309/2012d) peste 5 tone 64 64 64

Impozitul anual asupra mijloacelor de transport , datorat de catre contribuabili , persoane fizice si juridice , da pana la 50 lei inclusiv se plateste integral pana la primul termen de plata , respectiv 31 martie 2013

Perntru plata cu anticipatie a taxei asupra mijloacelor de transport datorata pentru intregul an de catre contribuabili , pana la data de 31 martie inclusiv , se acorda o bonificatie de pana la 10 %.- STABILIT 10 %

CAP.V. Taxa pentru eliberarea certificatelor, avizelor si autorizatiilor

A. In domeniul constructiilor taxele se stabilesc in functie de valoarea acestora sau a instalatiilor, de suprafata terenurilor sau de natura serviciilor prestate, astfel:

NIVELURILE STABILITE PT.ANUL 2012

Ron in mediul ruralNivel conform HG

1309/2012NIVELURILE STABILITEPENTRU ANUL 2013

Temei legalTaxa – lei/m2 -

Art.267 alin (1) – Codul fiscal. Taxa pentru eliberarea certificatului de urbanism in mediul urban .

X X

Suprafata pentru care se solicita certificatul de urbanism X X H.G

10

1309/2012a) pana la 150 m2 inclusiv 5 5-6 6 H.G

1309/2012b) intre 151 si 250 m2 inclusiv 6 6-7 7 H.G

1309/2012c) intre 251 si 500 m2 inclusiv 8 7-9 9 H.G

1309/2012d) intre 501 si 750 m2 inclusiv 10 9-12 11 H.G

1309/2012e) intre 751 si 1.000 m2 inclusiv 12 12-14 13 H.G

1309/2012f) peste 1.000 m2 5 + 0.005 lei/m2 pentru ce

depaseste suprafata de 1.000 m2

14+0,01 lei/mp pentru fiecare mp.care depaseste 1.000 mp.

14+0,01 lei/mp pentru fiecare mp.care depaseste 1.000 mp.

H.G1309/2012

Art.267 alin(2) Taxa pentru eliberarea certificatului de urbanism pentru o zona rurala este egala cu 50% din taxa stabilita conform alin(1)

H.G1309/2012

Art.267 alin (4) Taxa pentru eliberarea autorizatiei de foraje si excavari, 2 Intre 0 si 8 lei inclusiv pentru fiecare mp afectat

2 H.G1309/2012

Art.267 alin (7) Taxa pentru eliberarea autorizatiei de construire pentru chioscuri, tonete, cabine, spatii de expunere, situate pe caile si in spatiile publice, precum si pentru amplasarea corpurilor si a panourilor de afisaj, a firmelor si reclamelor taxa datorata este:

6Intre 0 si 8 lei inclusiv pentru fiecare mp. De suprafata ocupata de

constructie7 H.G

1309/2012

Art.267 alin(11) Taxa pentru eliberarea autorizatiilor privind lucrarile de racorduri si bransamente la retele publice de apa, canalizare, gaze, termice, energie electrica, telefonie si televiziune prin cablu taxa datorata pentru fiecare instalatie este

11Intre 0 si 13 lei inclusive

pentru fiecare racord 13 H.G1309/2012

Art.267 alin (12) Taxa pentru avizarea certificatului de urbanismde catre comisia de urbanism si amenajarea teritoriului de catre primari ori structurile de specialitate din cadrul consiliilor judetene, taxa datorata este

13Intre 0 si 15lei inclusiv

15 H.G1309/2012

Art.267 alin (13) Taxa pentru eliberarea certificatului de nomenclatura stradala si adresa 8 Intre 0 si 9 lei inclusiv 9 H.G

1309/2012 Art.268 alin (1) Taxa pentru eliberarea unei autorizatii pentru desfasurarea unei activitati economice (in mediul rural) 13 Intre 0 si 15 lei inclusiv 15 H.G

1309/2012Art.268 alin (2) Taxa pentru eliberarea autorizatiilor sanitare de functionare 17 Intre 0 si 20 lei inclusiv 20 H.G

1309/2012Art.268 alin (3) Taxa pentru eliberarea de copii heliografice de pe planuri cadastrale sau de pe alte asemenea planuri , detinute de consiliile locale 28 LEI/MP.SAU FRACTIUNE

Intre 0 si 32 lei inclusiv pentru fiecare mp sau

fractiune de mp.32 LEI/MP.SAU

FRACTIUNEH.G

1309/2012

Art.268 alin (4) Taxa pentru eliberarea certificatului de producator 50 Intre 0 si 80 lei 50 H.G1309/2012

Art.268.ailn (5) Taxa pentru eliberarea /vizarea anuala a autorizatiei privind desfasurarea activitatii de alimentatie publica 100 Intre 0 si 4195 lei inclusiv 100 H.G

1309/2012

CAP.VI. TAXA PENTRU FOLOSIREA MIJLOACELOR DE RECLAMA SI PUBLICITATE 11

Art. 271 (2) .Taxa pentru pentru afisaj in scop de reclama si publicitateNIVELURILE STABILITE

PT.ANUL 2012Nivel conform HG 956/2009

NIVELURILE STABILITE

PENTRU ANUL 2013

Temei legal

Lei / mp. sau fractiune de mp.

a) in cazul unui afisaj situat in locul in care o persoana deruleaza o activitate economica

28 Intre 0 si 32 lei inclusiv

32 H.G1309/2012

b) in cazul oricarui alt panou , afisaj sau structura de afisaj pentru reclama si publicitate

20 Intre 0 si 23 lei inclusiv

23 H.G1309/2012

CAP.VII.IMPOZITUL PE SPECTACOL

Art. 275(2) lit. a) in cazul videotecilor 1 Intre 0 si 2 lei inclusiv 0.1 lei/mp H.G1309/2012

lit. b) in cazul discotecilor 1 Intre 0 si 3 lei inclusiv 0.1 lei/mp H.G1309/2012

(3) Impozitul pe spectacole se ajusteaza prin inmultirea sumei stabilite , potrivit ali.(2) , cu coeficientul de corectie , corespunzator, precizat in tabelul urmator:

Rangul localitatii Coeficientul de corectieO 8,00I 5,00II 4,00III 3,00IV 1,10V 1,00

12

ART. 278 –Taxa hoteliera

(1) Consiliul local poate institui o taxa pentru sederea intr-o unitate de cazare, intr-o localitate asupra careia consiliul local isi exercita autoritatea, dar numai daca taxa se aplica conform prezentului capitol.

(2) Taxa pentru sederea intr-o unitate de cazare, denumita in continuare taxa hoteliera, se incaseaza de catre persoanele juridice prin intermediul carora se realizeaza cazarea, o data cu luarea in evidenta a persoanelor cazate.

13

(3) Unitatea de cazare are obligatia de a varsa taxa colectata in conformitate cu alin. (2) la bugetul local al unitatii administrativ-teritoriale in raza careia este situata aceasta.

ART. 279 - Calculul taxei

(1) Taxa hoteliera se calculeaza prin aplicarea cotei stabilite la tarifele de cazare practicate de unitatile de cazare.(2) Pentru sederea intr-o unitate de cazare, consiliul local instituie o taxa hoteliera de 1% din valoarea totala a cazarii/tariful de cazare pentru fiecare zi de sejur a turistului, care se incaseaza de persoanele juridice prin intermediul carora se realizeaza cazarea,odata cu luarea in evidenta a persoanelor cazate. –modificat de OG.30/2011(3) Taxa hoteliera se datoreaza pentru intreaga perioada de sedere, cu exceptia cazului unitatilor de cazare amplasate intr-o statiune turistica, atunci cand taxa se datoreaza numai pentru o singura noapte, indiferent de perioada reala de cazare.

ART. 280 - ScutiriTaxa hoteliera nu se aplica pentru:a) persoanele fizice in varsta de pana la 18 ani inclusiv;b) persoanele fizice cu handicap grav sau accentuat ori persoanele invalide de gradul I sau II;c) pensionarii sau studentii;d) persoanele fizice aflate pe durata satisfacerii stagiului militar;e) veteranii de razboi;f) vaduvele de razboi sau vaduvele veteranilor de razboi care nu s-au recasatorit;g) persoanele fizice prevazute la art. 1 al Decretului-lege nr. 118/1990 privind acordarea unor drepturi persoanelor persecutate din motive politice de dictatura instaurata cu incepere de la 6 martie 1945, precum si celor deportate in strainatate ori constituite in prizonieri, republicat, cu modificarile si completarile ulterioare;h) sotul sau sotia uneia dintre persoanele fizice mentionate la lit. b)-g), care este cazat/cazata impreuna cu o persoana mentionata la lit. b)-g).ART. 281 - Plata taxei

(1) Unitatile de cazare au obligatia de a varsa taxa hoteliera la bugetul local, lunar, pana la data de 10, inclusiv, a lunii urmatoare celei in care s-a colectat taxa hoteliera de la persoanele care au platit cazarea.

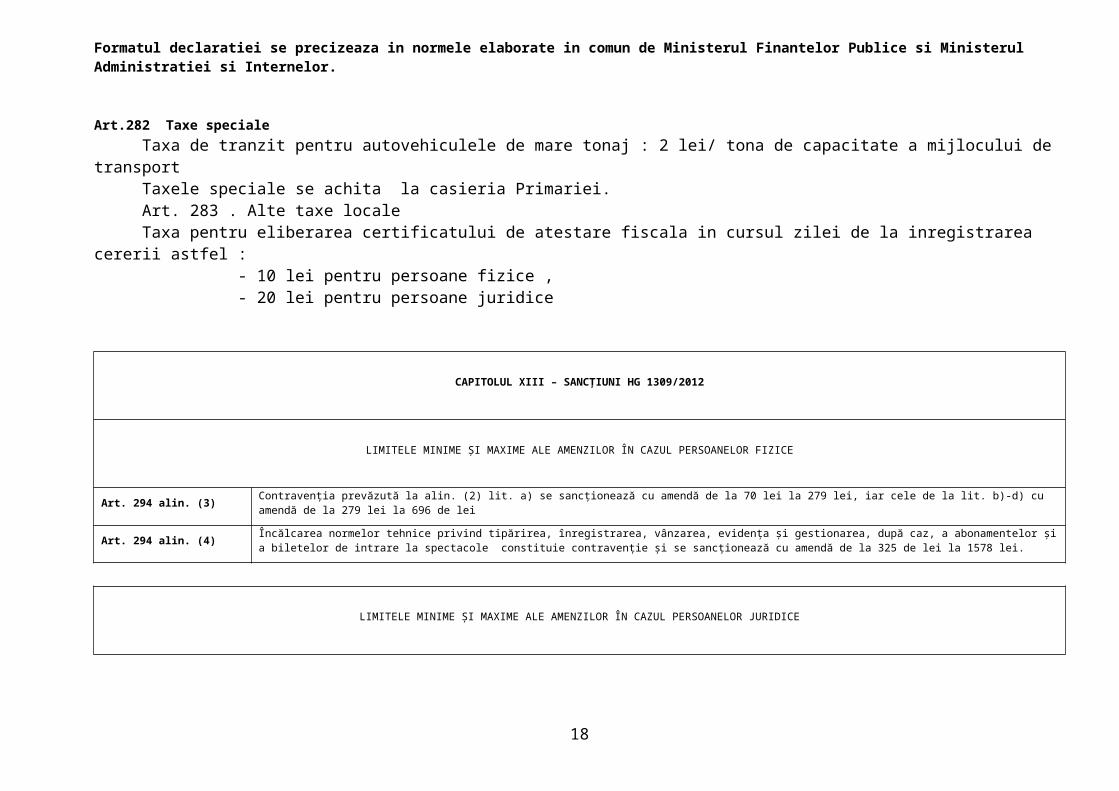

(2) Unitatile de cazare au obligatia de a depune lunar o declaratie la compartimentul de specialitate al autoritatii administratiei publice locale, pana la data stabilita pentru fiecare plata a taxei hoteliere, inclusiv. Formatul declaratiei se precizeaza in normele elaborate in comun de Ministerul Finantelor Publice si Ministerul Administratiei si Internelor.

Art.282 Taxe speciale Taxa de tranzit pentru autovehiculele de mare tonaj : 2 lei/ tona de capacitate a mijlocului de transportTaxele speciale se achita la casieria Primariei.Art. 283 . Alte taxe locale Taxa pentru eliberarea certificatului de atestare fiscala in cursul zilei de la inregistrarea cererii astfel :

14

- 10 lei pentru persoane fizice ,- 20 lei pentru persoane juridice

CAPITOLUL XIII – SANCŢIUNI HG 1309/2012

LIMITELE MINIME ŞI MAXIME ALE AMENZILOR ÎN CAZUL PERSOANELOR FIZICE

Art. 294 alin. (3) Contravenţia prevăzută la alin. (2) lit. a) se sancţionează cu amendă de la 70 lei la 279 lei, iar cele de la lit. b)-d) cu amendă de la 279 lei la 696 de lei

Art. 294 alin. (4) Încălcarea normelor tehnice privind tipărirea, înregistrarea, vânzarea, evidenţa şi gestionarea, după caz, a abonamentelor şi a biletelor de intrare la spectacole constituie contravenţie şi se sancţionează cu amendă de la 325 de lei la 1578 lei.

LIMITELE MINIME ŞI MAXIME ALE AMENZILOR ÎN CAZUL PERSOANELOR JURIDICE

Art. 294 alin. (6)

(6) În cazul persoanelor juridice, limitele minime şi maxime ale amenzilor prevăzute la alin. (3) şi (4) se majorează cu 300%, respectiv:- contraventia prevazută la alin. (2) lit. a) se sanctionează cu amendă de la 280 lei la 1116 lei, iar cele de la lit. b)- d) cu amenda de la 1116 lei la 2784 lei.

Încălcarea normelor tehnice privind tipărirea, înregistrarea, vânzarea, evidenţa şi gestionarea, după caz, a abonamentelor şi a biletelor de intrare la spectacole constituie contravenţie şi se sancţionează cu amendă de la 1300 lei la 6312 lei.

II. LEGEA NR. 117/1999 privind taxele extrajudiciare de timbru, cu modificările şi completările ulterioare

ANEXA – LISTA CUPRINZÂND TAXELE EXTRAJUDICIARE DE TIMBRU

Nr. crt.

Extras din norma juridică- lei -

15

CAPITOLUL ITaxe pentru eliberarea certificatelor de orice fel, altele decât cele eliberate de instanţe, Ministerul Justiţiei şi Libertăţilor Cetăţeneşti, Parchetul de pe

lângă Înalta Curte de Casaţie şi Justiţie şi de notarii publici, precum şi pentru alte servicii prestate de unele instituţii publice

1Eliberarea de către organele administraţiei publice centrale şi locale, de alte autorităţi publice, precum şi de instituţii de stat, care, în exercitarea atribuţiilor lor, sunt în drept să certifice anumite situaţii de fapt, a certificatelor, adeverinţelor şi a oricăror alte înscrisuri prin care se atestă un fapt sau o situaţie, cu excepţia acelor acte pentru care se plăteşte o altă taxă extrajudiciară de timbru mai mare

2

2 Eliberarea certificatului de producătorPunct abrogat prin art. 80 lit. j) din Ordonanta Guvernului nr. 36/2002 privind impozitele si taxele locale

3Eliberarea certificatelor de proprietate asupra animalelor, pe cap de animal: X- pentru animale sub 2 ani 2- pentru animale peste 2 ani 2

4Certificarea (transcrierea) transmisiunii proprietăţii asupra animalelor, pe cap de animal, în bilete de proprietate: X- pentru animale sub 2 ani 2- pentru animale peste 2 ani 5

5 Eliberarea certificatelor de înregistrare fiscală Punct abrogat prin art. 1, pct. 144 din Legea nr. 174/2004 pentru aprobarea Ordonanţei Guvernului nr. 92/2003 privind Codul de procedură fiscală

6 Eliberarea, la cerere, a certificatelor medico-legale şi a altor certificate medicale folosite în justiţie 27 Eliberarea, la cerere, a certificatelor de cazier judiciar 28 Înregistrarea, la cerere, în actele de stare civilă a schimbării numelui şi sexului 159 Înregistrarea, la cerere, în actele de stare civilă a desfacerii căsătoriei 2

10 Transcrierea, la cerere, în registrele de stare civilă române, a actelor de stare civilă întocmite de autorităţile străine 2

11 Reconstituirea şi întocmirea ulterioară, la cerere, a actelor de stare civilă 212 Eliberarea altor certificate de stare civilă în locul celor pierdute, sustrase, distruse sau deteriorate 2

CAPITOLUL IITaxe pentru eliberarea sau preschimbarea actelor de identitate şi înscrierea menţiunilor în acestea, precum şi pentru eliberarea permiselor de

vânătoare şi de pescuit

1 Acte de identitate: X

16

a) eliberarea sau preschimbarea actelor de identitate pentru cetăţenii români, eliberarea sau prelungirea valabilităţii actelor de identitate pentru cetăţenii străini şi pentru persoanele fără cetăţenie, precum şi înscrierea menţiunilor privind schimbarea domiciliului sau a reşedinţei cetăţenilor români

5

b) înscrierea menţiunilor privind schimbarea domiciliului sau a reşedinţei Abrogat prin Ordonanţa de urgenţă a Guvernului nr. 70/2009

c) viza anuală a carnetelor de identitate ale cetăţenilor străini şi ale persoanelor fără cetăţenie 6d) eliberarea unor noi cărţi, buletine, carnete de identitate şi legitimaţii provizorii în locul celor pierdute, furate sau deteriorate

Abrogat prin Ordonanţa de urgenţă a Guvernului nr. 70/2009

2 Înregistrarea cererilor persoanelor fizice şi juridice privind furnizarea unor date din Registrul permanent de evidenţă a populaţiei

Abrogat prin Ordonanţa de urgenţă a Guvernului nr. 70/2009

3 Eliberarea sau viza anuală a permiselor de vânătoare 34 Eliberarea sau viza anuală a permiselor de pescuit 2

CAPITOLUL IIITaxe pentru examinarea conducătorilor de autovehicule în vederea obţinerii permiselor de conducere

1 Taxe pentru examinarea candidaţilor care au absolvit o şcoală de conducători de autovehicule: xa) obţinerea permisului de conducere pentru autovehicule din categoriile şi subcategoriile A, A1, B, B1 şi B+E 6

b) obţinerea permisului de conducere valabil pentru autovehicule din categoria A Abrogat prin Ordonanţa de urgenţă a Guvernului nr. 70/2009

c) obţinerea permisului de conducere valabil pentru autovehicule aparţinând uneia dintre categoriile sau subcategoriile B, B1, B+E

Abrogat prin Ordonanţa de urgenţă a Guvernului nr. 70/2009

d) obţinerea permisului de conducere pentru autovehicule din categoriile şi subcategoriile C, C1, Tr, D, D1, C+E, D+E, C1+E, D1+E, Tb şi TV 28

e) obţinerea permisului de conducere valabil pentru autovehicule aparţinând uneia dintre categoriile sau subcategoriile C1+E, D1+E, C, D, Tb, Tv

Abrogat prin Ordonanţa de urgenţă a Guvernului nr. 70/2009

f) obţinerea permisului de conducere valabil pentru autovehicule din categoriile C+E, D+E Abrogat prin Ordonanţa de urgenţă a Guvernului nr. 70/2009

2Taxe pentru examinarea persoanelor cărora le-a fost anulat permisul de conducere, pentru categoriile cuprinse în permisul anulat, precum şi a persoanelor care au fost respinse de trei ori la examenul pentru obţinerea aceleiaşi categorii a permisului de conducere, precum şi pentru persoanele care nu au absolvit o şcoală de conducători de autovehicule, cu excepţia celor pentru categoriile B, B1, B+E

84

3 Taxe pentru examinarea persoanelor cărora le-a fost anulat permisul de conducere, pentru categoriile cuprinse în permisul anulat

Abrogat prin Ordonanţa de urgenţă a Guvernului nr. 70/2009

4 Taxe pentru examinarea persoanelor care au fost respinse de trei ori la examenul pentru obţinerea aceleiaşi categorii a permisului de conducere

Abrogat prin Ordonanţa de urgenţă a Guvernului nr. 70/2009

CAPITOLUL IVTaxe de înmatriculare a autovehiculelor şi remorcilor, autorizare provizorie de circulaţie şi autorizare de circulaţie pentru probe

17

1

Taxe de înmatriculare permanentă sau temporară a autovehiculelor şi remorcilor: xa) autovehicule şi remorci cu masa totală maximă autorizată de până la 3.500 kg inclusiv 60

b) autovehicule şi remorci cu masă totală maximă autorizată cuprinsă între 750 kg şi 3500 kg, inclusiv Abrogat prin Ordonanţa de urgenţă a Guvernului nr. 70/2009

c) autovehicule şi remorci cu masă totală maximă autorizată mai mare de 3500 kg 1452 Taxă de autorizare provizorie a circulaţiei autovehiculelor şi remorcilor neînmatriculate permanent sau temporar 93 Taxe de autorizare a circulaţiei pentru probe a autovehiculelor şi remorcilor 414

CAPITOLUL IV1

Taxă pentru furnizare dateÎnregistrarea cererilor persoanelor fizice şi juridice privind furnizarea unor date din Registrul naţional de evidenţă a persoanelor, precum şi din Registrul naţional de evidenţă a permiselor de conducere şi certificatelor de înmatriculare şi din registrele judeţene şi al municipiului Bucureşti de evidenţă a permiselor de conducere şi certificatelor de înmatriculare

5

CAPITOLUL VTaxe pentru eliberarea titlurilor de proprietate asupra terenurilor dobândite în baza Legii fondului funciar nr. 18/1991, republicată, cu modificările şi

completările ulterioare

1Taxe pentru eliberarea titlurilor de proprietate asupra terenurilor dobândite în baza Legii fondului funciar nr. 18/1991, republicată, cu modificările şi completările ulterioare, cu excepţia celor pentru terenurile agricole şi forestiere

15

18