Embed Size (px)

DESCRIPTION

jjg

Citation preview

1

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

Бизнесийн орчны шинжилгээ

1. Бизнесийн дотоод орчны шинжилгээ1.1. Зах зээлийн стратегийн шинжилгээ

1.1.1. Хэрэглэгчийн шинжилгээ1.1.1.1. Удиртгал 1.1.1.2. Хэрэглэгчдийн төлөв байдал1.1.1.3. Хэрэглэгчдийн худалдан авалтын зан төлөв1.1.1.4. Дүгнэлт

1.1.2. Өрсөлдөгчийн шинжилгээ1.2. Үйлдвэрлэлийн стратегийн шинжилгээ

1.2.1. Үйлдвэрийн газрын хүчин чадал, түүний ашиглалт1.2.2. Үйлдвэрлэлийн нэгжийн байршил1.2.3. Тоног төхөөрөмж хүрэлцээ, хангамж1.2.4. Чанарын удирдлага,үнэлгээ, хяналт1.2.5. Нийт зардал зардлын бүтэц1.2.6. Түүхий эд материал1.2.7. Пиво үйлдвэрлэх технологи

1.3. Санхүүгийн шинжилгээ1.3.1. Санхүүгийн тогтвортой байдлын шинжилгээ1.3.2. Төлбөрийн чадварын шинжилгээ1.3.3. Эргэлтийн хөрөнгийн эргэцийн шинжилгээ1.3.4. Хөрөнгө капиталын ачаалал1.3.5. Ашигт ажиллагааны шинжилгээ1.3.6. Хөшүүргийн харьцаа1.3.7. Дампуурлын оношлогооны үзүүлэлт

2. Бизнесийн гадаад орчны шинжилгээ2.1. PEST шинжилгээ2.2. Нөхцөл байдлын шинжилгээ

3. SWOT шинжилгээ

1Бизнесийн эдийн засаг С

Хэрэглэгчийн шинжилгээ

Удиртгал

Нэг. Судалгаанд оролцогчдын төлөв байдал

1.1 Судалгаанд хамрагдсан хэрэглэгчийн насны бүтэц1.2 Судалгаанд хамрагдсан хэрэглэгчийн хүйсийн мэдээлэл1.3 Судалгаанд хамрагдсан хэрэглэгчийн ажил эрхлэлтийн байдал

Хоёр. Судалгаанд хамрагдагсдын худалдан авалтын зан төлөв

2.1 Судалгаанд оролцогчдын боломж багтаамж2.2 Судалгаанд оролцогчдын шар айраг хэрэглэх байдал2.3 Судалгаанд оролцогчдын шар айрагны сонголт2.4 Судалгаанд оролцогчдын шар айраг худалдан авалтад нөлөөлдөг хүчин зүйл2.5 Судалгаанд оролцогчдын шар айрагны хэрэглээний давтамж2 Дүгнэлт

3

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

Удиртгал

Судалгааны зорилго:

Энэхүү судалгааны зорилго нь “АПУ” ХК-ны хэрэглэгчдийн хэрэгцээ шаардлага худалдан авалтын зан төлөв шийдвэр гаргалтанд нөлөөлдөг хүчин зүйлийг тодруулахад оршино.

Судалгааны ажлын хэмжээ:

Улаанбаатар хотын томоохон баар ресторан үйлчилгээний газрууд мөн хүнсний дэлгүүрүүдээр үйлчлүүлж буй нийт 55 хэрэглэгчийн хамарсан санал асуулгын судалгаа авсан болно.

Судалгааны арга зүй:

Маркетингийн судалгаанд хамгийн өргөн ашиглагддаг анкетын аргыг ашиглаж шаардлагатай мэдээллийг авсан.

1Бизнесийн эдийн засаг С

Нэг. Судалгаанд оролцогчдын ерөнхий мэдээлэл

1.1. Судалгаанд хамрагдсан хэрэглэгчийн насны бүтэц:

“АПУ” ХК-ны шар айрагны судалгаанд нийт 55 хэрэглэгч хамрагдсан. Тэдний насны бүтцийг авч үзэхэд 18-25 насны хэрэглэгч 63%, 26-35 насны хэрэглэгч 27%, 36-50 насны хэрэглэгч 10% тус тус эзэлж байна. Үүнээс харахад судалгаанд оролцогчдын ихэнх хэсэг нь залуучууд дундаж насны хэрэглэгчдийг түүвэрлэж авсан нь худалдан авалтын давтамж өндөртэй болохыг харуулж байна.

Хүснэгт № 1.

нас тоо хувь

18-25 36 63%26-35 15 27%36-50 9 10%51-65 0 0Нийт 55 100

Зураг 1. Судалгаанд оролцогчдын насны бүтэц

63%

27%

10%

хувиар18-25 26-35 36-50 51-65

1.2.. Судалгаанд хамрагдсан хэрэглэгчийн хүйсийн мэдээлэл

Судалгаанд хамрагдсан хэрэглэгчдийн хүсийн байдлыг авч үзвэл 64% нь эрэгтэй 36% нь эмэгтэй бөгөөд энэ нь тэдний худалдан авалтын давтамжтай холбоотой.

5

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

Хүснэгт № 2.

Хүйс тоо хувиарЭрэгтэй 35 64%Эмэгтэй 20 36%Нийт 55 100%

Зураг 2. Судалгаанд оролцогчдын хүйсийн байдал.

Эрэгтэй 64%

Эмэгтэй 36%

хувиар

1.3 Судалгаанд хамрагдсан хэрэглэгчийн ажил эрхлэлтийн байдал

Судалгаанд оролцсон нийт хүмүүсийн оюутан 31 буюу 56%, төсвийн байгууллагад ажилладаг 5 буюу 9%, хувийн байгууллагад ажилладаг 10 буюу 18%, хувиараа хөдөлмөр эрхэлдэг 7 буюу 12% үлдэх хэсгийг буюу 5%-г ажилгүйчүүд эзэлж байна. Эндээс харахад судалгаанд оролцогчид давтамж өндөртэй хүмүүс байгаа нь энэ судалгааг илүү бодитой болохыг харуулж байна.

Хүснэгт № 3.

Ажил эрхлэлтийн байдал Тоогоор Хувиар Оюутан 31 56%Төсвийн байгууллагад ажилладаг 5 9%Хувийн байгууллагад ажилладаг 10 18%Хувиараа хөдөлмөр эрхэлдэг. 7 12%Ажилгүй 2 5%Тэтгэвэрт 0 0Бусад 0 0Нийт 55 100

1Бизнесийн эдийн засаг С

Зураг 3. Ажил эрхлэлтийн байдал хувиар

Оюутан

Төсвийн байгууллагад ажилладаг

Хувийн байгууллагад ажилладаг

Хувиараа хөдөлмөр эрхэлдэг.

Ажилгүй

Тэтгэвэрт

Бусад

56%

9%

18%

12%

5%

0%

0%

Хоёр. Судалгаанд хамрагдагсдын худалдан авалтын зан төлөв

2.1. Судалгаанд оролцогчдын хэрэглээ

Нийт судалгаанд хамрагдагсдын 51 хүн буюу 92% нь дотоодын зах зээлийн шар айргийг илүү үзэж үэдэсний үйлдвэрлэлд бага ч гэсэн хувь нэмрээ оруулдаг бол үлдсэн 8% буюу 4 хүн нь гадаад зах зээлийн буюу импортын шар айргийг хэрэглэдэг байна.

2.2. Судалгаанд оролцогчдын шар айраг хэрэглэх байдал:

Судалгаанд хамрагдагсдын 25 хэрэглэгч буюу 45% нь шар айргийг энгийн үед ууж хэрэглэдэг бол баяр ёслолын өдрүүдээр 36 хэрэглэгч буюу 65% нь шар айргийг хэрэглэдэг бол амралт зугаалгаар 28 хэрэглэгч буюу 51% нь шар айргийг хэрэглэдэг байна. Харин бусад үед хэрэглэдэг хэрэглэчдийн тоо 6 буюу 11% байна. /Давхардсан тоогоор/

Хүснэгт№ 4.

Давхардсан тоогоор Хувиар Энгийн үед 25 45%Баяр ёслолын өдрүүдээр 36 65%Амралт зугаалгаар 28 51%Бусад үед 6 11%

7

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

2.3. Судалгаанд оролцогчдын шар айрагны сонголт:

Судалгаанд хамрагдсан 55 хэрэглэгчийн 27 хэрэглэгч буюу 50,5% нь манай компаний үйлдвэрлэдэг “Боргио” шар айргийг сонгодог бол, 14 хэрэглэгч буюу 25% нь “MCS” компаний “Сэнгүр” шар айргийг мөн 25% нь буюу 14 хэрэглэгч мөн тус компаний “Тайгер” шар айргийг, 15% нь буюу 8 хэрэглэгч “Жалам хар” шар айргийг сонгодог бол 13% нь буюу 7 хэрэглэч “АПУ” ХК-ний “Fusion” брэндийг тус тус сонгодог байна. Эндээс харахад манай компанитай өрсөлдөхүйц компани нь “MCS” компани болох нь харагдаж байна.

Хүснэгт №5.

Бүтээгдэхүүн Тоогоор /давхардсан/ ХувиарСэнгүр 14 25%Тайгер 14 25%Боргио 27 50%Fusion 7 15%Жалам хар 8 13%Хайт 6 11%Касс 6 11%Импортын шар айраг 3 5%Бусад 2 4%

Зураг 5. Та эдгээр шар айрагнуудаас алийг нь хэрэглэх дуртай вэ?

25% 25%

50%

15% 13% 11% 11%5% 4%

1Бизнесийн эдийн засаг С

2.4. Судалгаанд оролцогчдын шар айраг худалдан авалтад нөлөөлдөг хүчин зүйл:

Судалгаанд хамрагдагсдын 26 буюу 47% нь мтанд нь болж шар айргийг сонгодог, 15 буюу 27% нь чанарт түлхүү анхаарч худалдан авалт хийдэг , 7 буюу 13% нь үнэд үндэслэдэг бол үлдэх хэсэг нь буюу мөн 13% нь нэр хүндэд тулгуурлан худалдан авалт хийдэг байна.

Хүснэгт №6.

Худалдан авалтад нөлөөлөх хүчин зүйлс

Тоогоор Хувиар

Амт 26 47%Чанар 15 27%Нэр үнэ 7 13%Нэр хүнд 7 13%Нийт 55 100%

Зураг 6. Таны шар айраг худалдан авалтад аль илүү нөлөөлдөг хүчин зүйл вэ?

Амт47%

Чанар 27%

Нэр үнэ 13%

Нэр хүнд13%

Хувиар

2.5. Судалгаанд оролцогчдын шар айрагны хэрэглээний давтамж:

Судалгаанд хамрагдсан хэрэглэгчдийн шар айрагны давтамжийг авч үзвэл 22 буюу 40% нь сард 1 удаа хэрэглэдэг бол, 19 буюу 34% нь 7 хоногт 1, 8 буюу 15% нь 7 хоногт 3-4 удаа гэж хариулсан бол , 5 буюу 9% нь өнжөөд 1 шар айргийг хэрэглэдэг бол 1 хүн буюу -% нь өдөр болгон шар айргийг хэрэглэдэг байна.

9

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

Хүснэгт №7.

Хэрэглээний давтамж Тоогоор Хувиар Сард 1 22 40%7 хоногт 1 19 34%7 хоногт 3-4 8 15%Өнжөөд 5 9%Өдөр бүр 1 2%Нийт 55 100%

Зураг 7. Та шар айргийг хэр их хэрэглэдэг вэ?

Сард 1 40%

7 хоногт 134%

7 хоногт 3-415%

Өнжөөд 9%

Өдөр бүр2%

Хувиар

1Бизнесийн эдийн засаг С

Дүгнэлт

Судагааны дүгнэлт:

“АПУ” ХК-ний шар айрагны хэрэглэгчдийн судалгааСудалгаанд хамрагдсан хэрэглэгчдийн төлөв байдал

Энэ судалгааны түүвэрлэлтэнд харьцангуй залуу болон дундаж насныхан хамрагдсан бөгөөд энэ нь худалдан авалтын давтамж өндөртэй хэрэглэгчид гэсэн үг юм. Харин хүйсийн хувьд эрэгтэй хүмүүс түлхүү хамрасан нь тэдгээрийн худалдан авалттай шууд холбоотой юм. Ингэснээр шар айраг хэрэглэгчдийн худалдан авалт зөв оновчтой гарах боломжтой юм.

Судалгаанд хамрагдагсдын худалдан авалтын зан төлөв, түүнд нөлөөлөх хүчин зүйлс

Судалгаанд хамрагдсан хэрэглэгчдийн ихэнх хувь нь “АПУ” ХК-ний шар айргийг хэрэглэдэг боловч үүнтэй өрсөлдөхүйц компани нь “MCS” болох нь судалгаагаар тогтоогдсон үүнийг бид ццашид өрсөлдөгчийн судалгаагаар дэлгэрүүлэх болно. Мөн хэрэглэгчдийн худалдан авалтад гол нөлөөлдөг хүчин зүйл бол шар айрагны амт чанарт үндэслэн өөрийн сонголтоо хийдэг байна. иймээс бид цаашид амт чанарт түлхүү анхаарсан шинэ технологи нэвтрүүлэх мөн цаашид эмэгтэйчүүдэд зориулсан шинэ бүтээгдэхүүн бий болгохнь зүйтэй юм.

11

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

Өрсөлдөгчийн шинжилгээ

“АПУ” ХК-тай өрсөлдөхүйц хэмжээний томоохон үйлдвэр бол “MCS” юм. Тус компаний үйлдвэрлэн гаргадаг зах зээлд нийлүүлдэг Сэнгүр, Тайгер, Жалам хар зэрэг шар айрагнууд нь нийт шар айрагны зах зээлийн 40% хүртэлх хувийг эзэлдэг нь хэрэглэгчийн судалгаанаас харагдаж байсан.

Зураг №1.

Сэнгүр16%

Тайгер16%

Боргио31%

Fusion 9%

Жалам хар8%

алтан говь7%

Касс7%

Импортын шар айраг3%

Бусад3%

зах зээлд эзлэх байр суурь

Иймээс бид өрсөлдөгч компани болох “MCS” компаний судалгаа хийлээ.

“АПУ” ХК болон “MCS”

“АПУ” ХК “М-СИ-ЭС” ХХКЗорилго, зорилт Шилдэг чанар бүх цаг үед Дэлхийн хөгжлийг Монголд

баримтлах стратеги

Ижил төстэй бүтээгдэхүүн үйлдвэрлэлээр дэлхийд тэргүүлэгчдийн жишигт хүрсэн үйлдвэрлэл эрхлэж, брендийн хөгжлийг тодорхойлогч байж, дотоодын зах зээлд шингэн хүнсээр тэргүүлэгч байр сууриа

бэхжүүлэх, гадаад зах зээлд нэвтрэх

Өөрийн нэрийн шилдэг брэндийг бүтээн, нийтэд түгээн хөгжүүлж, дэлхийн жишигт хүрсэн байгууллага

арга ажиллагааг төлөвшүүлэн ажиллана.

Бүтээгдэхүүн Нэр хүндтэй олон бүтээгдэхүүн үйлдвэрлэдэг. Боргио, Фүшин, Алтан говь, Хархорин, Нийслэл гэх мэт 5 нэр төрлийн

бүтээгдэхүүн үйлдвэрлэдэг.

Сав баглаа боодлын хувьд өнгө үзэмж сайн, чанартай бүтээгдэхүүн хийдэг, Тайге,Сэнгүр, Жалам хар зэрэг бүтээгдээхүүн зах зэлд нийлүүлдэг.

Бүтээгдэхүүний үнэ

Үнийн хувьд зах зээлд үнэд үндэслэн үнээ тогтоодог. Үнийн урамшуулалт худалдаа

явуулдаг.

Бүтээгдэхүүний үнийг зах зэлийн үнэд ойртуулан тогтоодог.

1Бизнесийн эдийн засаг С

Хуваарилалт, хуваариллатын

суваг

Хуваарилалтын сувгийн маш том түгээлттэй. 6000 гаруй борлуулалтын

цэгтэй. 4 төрлийн түгээлтийн сувагтай

1. Нэрийн барааны дэлгүүрүүд2. эрээт борлуулагчид:

Супермаркетийн сүлжээ, Бөөний төвүүд

3. Хувийн дэлгүүрүүд4. Зочид буудал, Ресторан

М-Си- Эс компани Сингапурын компаний хамтарсан компани болох Азиа Пасифик Брюэри ХХК нь маш

өргөн түгээлтйн сүлжээтэй ба дэлхийн 12 улсад өөрийн борлуултын

компанитай

Идэвхжүүлэлт Зар сурталчилгаа зурагт радиог ашиглан идэвхжүүлэтийг хийдэг. Мөн амталгаат

худалдаа үзэсгэлэн маягаар идэвхжүүлэлтийг хийж өгдөг.

Зар сурталчилгааг олон нийтийн хэрэгслээр хэвлэл мэдээлэл мөн

зурагт радио интернэт болон биллбоардыг ашиглан

идэвхжүүлэлтээсайн хийдэгТехнологийн хүчин чадал

жилд 25 сая литр жилд 25 сая литр шар айраг үйлдвэрлэх хүчин чадал бүхий

үйлдвэртэй.Хэрэгжүүлдэг

стандартГерман, Австрийн дэвшилтэд тоног

төхөөрөмж бүхий Германы Топ 5-н пивоны үйлдвэрүүдийн стандарттай дүйцэх

үйлдвэр Герман GEA ба Krones-ийн тоног төхөөрөмж.

Тус үйлдвэр нь шар айраг үйлдвэрлэх олон улсын стандартыг бүрэн

хангасан, HACCP, ISO 90018 ISO 22000 зэрэг дэлхийн хэмжээний чанар болон хүнсний аюулгүйн

стандартыг мөрдөн ажилладаг юм.Шагнал

урамшуулалБоргио шар айраг “Monde selection” буюу

чанар шалгаруулалтын олон улсын институтээс Мөнгөн медаль авч дэлхийн

өндөр чанартай бүтээгдэхүүн болохоо харуулсан шилдэг брэнд юм. World Beverage Competition – 2009/2010

"Fusion" ба "Боргио" пивоны брэндүүд амт чанараар Алт, Мөнгөн медалиуд тус тус

хүртсэн.

Tiger шар айраг нь АНУ-д зохиогддог Дэлхийн шар айргийн аваргын

тэмцээнээс тэргүүн шагнал алтан медаль, Лондонгийн Олон улсын

Шар айраг үйлдвэрлэгчдийн үзэсгэлэнгийн дээд шагнал болох

Дэлхийн шилдэг шар айраг-т олгодог алтан титэм зэрэг олон улсын

уралдаан тэмцээнээс 40 гаруй алтан медал авч байсан нэр хүндтэй

бүтээгдэхүүн юм. Дүгнэлт

Давуу тал Үйлдвэрлэл, борлуулалт, чанар, нэр хүндээрээ Монголдоо тэргүүлэгч,

Монгол хүн бүрийн танил, үйл ажиллагаа эрхэлж эхэлсэн 86 жилийн

туршлага. Үнийн хувьд хямд боломжийн. Эдгээр давуу талаа үйл ажиллагаа болон

идэвхжүүлэлтэнд үргэлж ашигладаг.

Дэлхийн топ брэндийг монгол нэвтрүүлсэн анхны шар айрагны

үйлдвэр. Монгол харчуудад зориулсан анхны градус өндөртэй шар айраг болох “Жалам хар” шар айргийг үйлдвэрлэн гаргасан. Мөн анх монгол шар айргийг

лаазтайгаар худалдаалах болсон.Монголд анх удаа хүнсний аюулгүй

байдлын удирдлагын ISO 22000:2005, мөн хүнсний үйлдвэрлэлийн салбартаа

13

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

анх удаа чанарын удирдлагын ISO 9001:2008 стандартуудыг олон улсын

түвшинд хэрэгжүүлж эхэлсэн.Сул тал Өрсөлдөгчдийн тоо ихэсч байгаа. Иймээс

зах зээлээ хамгаалж үлдэх бодлого явуулах хэрэгтэй.

Маркетингийн бодлогоо идэвхижvvлэх шаардлагатай. Vйл ажиллагаагаа идэвхижvvлэхгvй байгаа сул тал

ажиглагдаж байна. Хөдлөхгvй бол өрсөлдөгчид орж ирэх аюултай.

Зах зээлээ хамгаалж

үлдэхийн тулд цаашид баримтлах

стратеги

Нэр хүндийн стратеги:АПУ компанийг мэдэхгvй, бvтээгдэхvvнийг нь хэрэглэж vзээгvй хvн ховор. Байгуулагдаад удсан, vйлдвэрлэлтийн олон жилийн туршлагатай, бvтээгдэхvvний чанар нь хэрэглэгчдэд танигдсан пивоны зах зээлд өөрийн гэсэн байр суурийг эзэлсэн гээд давуу тал ихтэй. Тиймээс нэр хvндийн буюу манлайлагчийн стратегийг хэрэгжvvлж байгаа. Бvтээгдэхvvний чанар сайн, vнийг нь өндөр тvвшинд байлгах бодлого барьдаг. өндөр чанартай бvтээгдэхvvнийг өндөр vнээр гаргах, дунд чанартай бvтээгдэхvvнийг дундаж vнээр гаргах, эсвэл чанарын тvвшин доогуур бvтээгдэхvvнийг хямд vнээр худалдах стратегиуд нэг ижил зах зээл дээр зэрэгцэн оршино. Нэр төрлөө олшруулах гэж нэг их яардаггvй. Хуваарилалтын сувагтаа анхаарал тавьдаг. Гэхдээ сувгуудын борлуулалтын мэдээлэлийг авдаггvй сул тал ажиглагддаг. Бvтээгдэхvvн нь сегмент бvрт тохирсон байдаг ба зах зээлийн талбарыг бvтээгдэхvvн, тоног төхөөрөмж, ажиллагчдын хvчээр эзэлж байгаа. Бөөний буюу жижиглэнгийн худалдаанд идэвхижvvлэлт бага хийдгээс зах зээлийг бvрэн хамарч чаддаггvй сул талтай. Пивоны зах зээлд хvчтэй өрсөлдөгчийн тоонд зvй ёсоор ордог.

Өндөр үнэлгээний стратеги:Тус компани бvтээгдэхvvнийхээ чанарт

анхаарч, vнийг дунд тvвшинд барих бодлого барьдаг. Энэ нь масс

хэрэглэгчдийг татах маркетингийн аргуудын нэг. Хэрэглэгчдийн худалдан

авах чадварт тохируулж бvтээгдэхvvнийхээ vнийг тогтоодог

давуу талтай. Хэрэглэгчдийн сэтгэлзvйд брэнд бvтээгдэхvvнээ хоногшуулахад

их анхаарсаар ирсэн. Идэвхижvvлэлтэд анхаарал хандуулдаг компаниудын нэг.

Хувиарлалтын зохион байгуулалт өндөр. Гол арга нь маркетингийн

компанит бодлого болох Сайн vйлсийн аян, нийгэмд хандсан vйл ажиллагаа нь талбарыг эзлэх боломжийг олгож байна.

Тулаанд орохдоо өөрийгөө бусдад хvчтэй, сул талгvй гэдгээ сайн

ойлгуулж чаддаг. Хэрэглэгчдийн худалдан авах чадвар болгонд

тохируулсан бvтээгдэхvvнийг санал болгодог. Энэ компани хэзээ ямар

стратеги хэрэгжvvлэхээ мэддэг. Брэнд бvтээгдэхvvнийг сайжруулан тулаанд

орвол манлайлагчийн стратегийг хэрэгжvvлж байр сууриа сэлгэх

магадлалтай.

1Бизнесийн эдийн засаг С

ХОЁР. Үйлдвэрлэлийн стратеги

2.1 Үйлдвэрийн газрын хүчин чадал, түүний ашиглалт:

Пивоны үйлдвэр анх 2003 онд шинээр нээгдсэн

Герман, Австрийн дэвшилтэд тоног төхөөрөмж бүхий Германы Топ 5-н пивоны үйлдвэрүүдийн стандарттай дүйцэх үйлдвэр

Үйлдвэрлэлийн хүчин чадал жилд 25 сая литр Бүрэн автомат үйлдвэрлэлийн үе шатууд Исгэлтийн үе шатны CO2-ийн дахин ашиглалт: хүлэмжийн хийний ялгарлын

бууралт 2010 онд үйлдвэрлэлийн хүчин чадлыг 2 дахин ихэсгэнэ:

2.2 Үйлдвэрлэлийн нэгжийн байршил:

АПУ компани болон түүний түншүүд 1000 гаруй мэргэжилтэнтэй бөгөөд үндэсний хамгийн том түгээлтийн сүлжээний тусламжтайгаар бүтээгдэхүүнээ 6000 гаруй худалдааны байгууллагуудаар дамжуулан борлуулж байна.

4 төрлийн түгээлтийн сувагтай

5. Нэрийн барааны дэлгүүрүүд6. эрээт борлуулагчид: Супермаркетийн сүлжээ, Бөөний төвүүд7. Хувийн дэлгүүрүүд8. Зочид буудал, Ресторан

2.3 Тоног төхөөрөмжийн хүрэлцээ хангамж:

2004.04 сараас үйлдвэрлэлийн үйл ажиллагаандаа иж бүрэн шинэчлэл хийх үйлдвэрлэлийн хүчин чадлаа 2.5-6.0 дахин нэмэгдүүлсэн.АПУ ХК нь жилдээ 25 сая литр пиво үйлдвэрлэх хүчин чадалтай.

2006 онд АПУ ХК нь бүтээгдэхүүгий иж бүрэн шинэчлэл , үйлдвэрийн шинээр тавьж , шинэчилсэн.

Пивоны үйлдвэрийн хөргөлтийн системийн Герман улсын Зүлцэр пүүсийн тоног төхөөрөмжийг иж бүрэн шинэчилсэн. 2008 онд үйлдвэрийнхээ хүчин чадлыг нэмэгдүүлэх дэлхийн зах зээл дэхь хамгийн сүүлийн үеийн тоног төхөөрөмжүүдээр шинэчиллээ.

2.4 Чанарын удирдлага,үнэлгээ, хяналт:

Үйлдвэрийн түүхий эд материал нь олон чанарын стандартын үзүүлэлтийг хангасан.

Пиво үйлдвэрлэх зориулалттай усаа урьдчилан шүүж ариутган хэрэглэдэг. Бүх дамжлагад зэвэрдэггүй ган хоолой , тоног төхөөрөмж ашигладаг. Технологийн процессийн удирдлага , хяналт нь Siemens компаний бүрэн

автомат,компьютерийн системтэй. Пивоны шүүлтийн явцад ялгарсан нүүрс хүчлийн хийг дахин боловсруулж

ашигласнаар агаарын бохирдлыг багасгасан төдийгүй пивоны савлагаанд

15

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

хугацаагаар хадгалагдах боломжтой болсноор хөдөө орон нутагт бүтээгдэхүүний нийлүүлэлт эрс нэмэгдсэн.

АПУ-ийн шинэ пивоны үйлдвэр ашиглалтанд орсон цагаас эхлэн зах зээлд эзлэх дотоодын пивоны хэмжээ тогтмол нэмэгдэж , энэ нь цаад утгаараа валютын гадаад руу чиглэх урсгалыг багасгах , дотооддоо ажлын байр нэмэгдүүлэх төрийн бодлогод бүрнээ нийцэж байгаа болно.

2.5 Нийт зардал зардлын бүтэц:

1. Үйл ажиллагаа /ерөнхий удирдлагын, борлуулалтын /-ны зардал1.1. Цалин хөлс,шагнал 759381000 11,7%1.2. НДШ 104301700 1,6%1.3. Засвар үйлчилгээний зардал 129830300 2%1.4. Ашиглалтын зардал 50529900 0,7%1.5. Түрээсийн зардал 518817800 8%1.6. Албан томилолтын зардал 258792600 3%1.7. ТЭМ зардал 200571400 6%1.8. Элэгдлийн зардал 389310000 3%1.9. Зар сурталчилгааны зардал 196587300 0,8%1.10 . Шуудан холбооны зардал 58025600 %1.11 Шатахууны зардал 1422005900 21%1.12 Зээлийн хүүгийн зардал 1008700 0,011.13 Бусад зардал 2376248000 37%

Үйл ажиллагааны зардлын дүн 6465410200 100%

Эдгээр үйл ажиллагааны зардлууд нь тухайн компанийг хэр ашигтай алдагдалтай ажиллаж байна гэдэгтэй шууд холбоотой. Бизнесийн байгууллагын гол зорилго нь ашигтай ажиллахад оршдог. Учир бид зардлаа хэмнэж чадсанаар ашгийг нэмэгдүүлж чаддаг.

2.6 Түүхий эд материал:

Пивоны түүхий эдийн судалгааПиво нь соёолжийн шүүсийг исгэн гаргаж авсан, шим тэжээлт бодис, спирт агуулсан

өвөрмөц үнэр, амт бүхий цангаа тайлах ундаа юм. Пивоны амт чанар нь хэрэглэсэн түүхий эдийн чанараас ихээхэн шалтгаалдаг. Иймээс пиво үйлдвэрлэлд хэрэглэгдэх түүхий эдэд чанарын өндөр шаардлага тавигддаг Пиво үйлдвэрлэлд дараах үндсэн түүхий эдүүдийг ашиглана. Үүнд: Арвайн соёолж, зөрөгцэцэг, хөрөнгө, ус багтана.

Арвайн соёолж Зөрөгцэцэг Дрожжи /хөрөнгө/ Ус багтана.

Арвайн соёолж:

1Бизнесийн эдийн засаг С

Пиво үйлдвэрлэлд арвай буудайн хатаасан соёолжийг хэрэглэдэг. Энэ нь цэвэрлэж зэрэглэсэн арвайг тодорхой нөхцөлд соёолуулан ферментийг идэвхжүүлээд хатааж гаргаж авсан бүтээгдэхүүн юм. Пивоны үйлдвэрт соёолж нь чихэржүүлэгчийн үүрэг гүйцэтгэхээс гадна пивоны өвөрмөц үнэр амтыг бий болгодог үндсэн түүхий эд болно. Пивоны зориулалтын соёолж үйлдвэрлэх процесс нь соёолжийн үйлдвэрт технологийн нарийн горимын дагуу явагдана.

Зөрөгцэцэг:

Зөрөгцэцэг нь /зураг 1/ пивонд өвөрмөц амт үнэр үүсгэхээс гадна пивоны хөөсрөлт, тогтворжилтонд сайн нөлөө үзүүлдэг гол түүхий эдийн нэг юм. Зөрөг цэцгийг дотор нь гашуун ба амтат гэж ангилдаг бөгөөд эдгээрийн орц, сорт, пивонд орж буй харьцаанаас шалтгаалан пивоны амт, гашуунлагийн хэмжээ тодорхойлогдоно. Зөрөгцэцгийн үнэт чанарт гашуун бодис түүний дотор гашуун хүчил, эфирийн тос чухал байр эзэлдэг. Зөрөгцэцгийн эфирийн тос пивонд өвөрмөц үнэрийг бий болгодог бол гашуун бодис нь амт оруулах, шүүсэн дэх уургийг тунадасжуулах улмаар тогтворжилтыг сайжруулахад чухал үүрэгтэй. Зөрөгцэцгийг гол төлөв цэцэг байдлаар нь нягт шахаж, зориулалтын уутанд савласан байдаг. Орчин үед нунтаг, үрэл, ханд хэлбэрээр бэлтгэсэн зөрөгцэцгийг өргөн ашиглаж байгаа. Зөрөгцэцэг хадгалах байр нь зохиомол буюу байгалийн хөргөлттэй чийг орох боломжгүй байхаар тоноглогдсон байдаг. Тугалган цаасан саванд савласан зөрөгцэцгийг хүйтэн байранд хадгалахад чанараа алдахгүй удаан хугацаагаар хадгалж болдог.

Пивоны дрожжи:

Пивоны исэлтийг өдөөгч нь дрожжи юм. Дрожжи нь 10мкм хүртэл хэмжээтэй нэг эст бичил биетэн. Ихэнх тохиолдолд дрожжийн эс нь бөмбөлөг эллипс зууван маягийн хэлбэртэй байдаг. Дрожжийг дээд ба доод исгэлтийн гэж ангилах ба пивоны үйлдвэрт гол төлөв доод исгэлтийн дрожжийг хэрэглэдэг. Доод исгэлтийн доржжи нь 4-100Сийн хэмд эрчимтэй исч, исэлт дуусахад био масс нь шингэний доор\ савны ёроолд\ суудгаараа онцлогтой энэ эдгээр дрожжийн эс уургийн массын салслагаар бүрхэгдсэнээс хоорондоо наалдаж суух боломжтой болäгоор тайлбарлагддаг.

Дээд исгэлтийн дрожжи нь гол төлөв 24-350С-ийн хэмд исдэг исэлтийн үед дрожжийн биомасс шингэний гадаргуун дээр малгай үүсгэж хөвүүр байдалтай гарч ирэх бөгөөд исэлт дуусаад удаан хугацаагаар савандаа байх тохиолдолд доош сууна. Пивоны дрожжийн омгуудыг гадаргуудын ба гүний исгэлт явуулдаг гэж ангилна.

Пивоны үйлдвэрийн ус:

Пивоны үйлдвэрийн усны чанар нь ундны усанд тавигдах шаардлагыг хангасан байна. Үүнээс гадна пивоны үйлдвэрт хэрэглэх усанд дараах нэмэлт шаардлагууд тавигддаг учраас урьдчилан боловсруулалт хийдэг.

Үүнд:

Хатуулаг ихтэй усыг зөөлрүүлэх

17

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

Төмөргүйжүүлэх / сав, шугам хоолойд зэв үүсэхээс сэргийлэх/ – усанд агаар шахаж өгснөөр усан дахь төмөр болон манганы ионууд хүчилтөрөгчтэй урвалд орж усанд уусдаггүй давс үүсгэнэ. /томъёо/

Элсэн шүүлтүүр - төмрийн давс болон механик хольцоос салгах Бактергүйжүүлэх /

2.6. Пиво үйлдвэрлэх технологи

Соёолжийг цэвэрлэх

Соёолжоо тээрэмдэх

чанамал бэлтгэх

Чанамалыг шүүх

Шүүсийг зөрөг цэцэгтэй буцалгаж үнэр амт оруулах, ариутгах

Шүүсийг тунгаах

Хөргөх

Исгэх

Барих

Шүүх

Торхонд болон лонхонд савлах

Бэлэн пивийг агуулахад шилжүүлэх зэрэг шат дамжлагуудыг дамжин шинэ пиво

бий болдог.

Зарим шар айрагны түүхий эд болон технологийн үзүүлэлтүүд:

д/д Бүтээгдэхүүний нэр Түүхий эд ТехнологиДотоодын шар айраг1 Алтан говь Дээд чанарын арвайн

соёолжийг монгол орны цэвэр тунгалаг усаар чанаж, дээд зэргийн бүхий Алтанговь шар айраг. Говь нутгийн алтан шаргал элсний өнгө, зөөлөн амттай дээд зэрэглэлийн энэхүү пивоноос та арвайн зөөлөн шимт шүүс, зөрөг цэцгийн анхилуун үнэр бүхий пильзнер пивоны уруул чимчигнүүлсэн алтан мэдрэмжийг мэдрэх болно

Герман зөрөг цэцгээр амтлан, сайн чанарын хөрөнгөөр исгэсэн тусгай технологиор хийсэн

2 Хархорин Эртний нийслэл Хархорины Герман улсын тусгай 1Бизнесийн эдийн засаг С

нэрээр нэрлэгдсэж, интоорын гүн ягаан өнгийг шингээсэн Хархорин пиво нь Монголд үйлдвэрлэж буй хар пивонуудаас хамгийн анхны дээд зэрэглэлийн пиво юм. Хархорин шар айраг нь шинэхэн хар талхны үнэртэйгээс гадна, хөөсрөлт ихтэй учир хоолны шингэц сайжруулдаг гайхалтай бүтээгдэхүүн билээ

сортын соёолжийг анхилуун үнэрт зөрөг цэцгээр амталж, уулын гүний цэвэр тунгалаг усаар найруулан үйлдвэрлэдэ

3 Чингис пиво үйлдэрийн хувьд бас исгэлт барилт нь нэг танкинд явагддагаараа бусад үйлдвэрээс онцлогтой.

Герман технологи нь зөрөг цэцэг, ус, хөрөнгө, соёолж гэсэн үндсэн дөрвөн төрлийн түүхий эдээр шар айраг үйлдвэрлэдэг. Ямар нэгэн химийн бодис хэрэглэдэггүй.

Гадаадын шар айраг4 Олд чех Тунгаах тогоонд зөрөг цэцгийг

ялгадаг. Давхар шүүлттэй учир маш тунгалагЗөрөг цэцгийн агууламж багатай учир зөөлөн амттай. Хөөсрөлт сайтай.

Чех улсын орчин үеийн тоног төхөөрөмж, технологитой. Чех улсын шар айрагны эрдэм шинжилгээний төвөөс W95 омгийн цэвэр хөрөнгийг тогтмол авчирч үйлдвэрлэлд хэрэглэдэг.

8 Будвайзер Амуу соёолжны зөөлөн амт, зөрөг цэцгийн гайхамшигтай анхилам үнэр бол шар айраг гэдэг энэ ундааны бусдаас ялгагдах онцгой шинж юм.

Будвайзер шар айраг дэлхий дахинд танил болж, уламжлалт соёл ба дээд зэргийн чанарын төлөөлөл болж чадсан

19

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

Санхүүгийн харьцаа

Харьцааны шиинжилгээг дараах байдлаар ангилна.

1. Санхүүгийн тогтвортой байдлын шинжилгээ: - Бизнесийн байгууллагуудын хөрөнгийн эх үүсвэрийн хэмжээ бүтэц бүрэлдэхүүн, түүний өөрчлөлт зэрэг нь санхүүгийн тогтвортой байдлыг харуулах үндсэн үзүүлэлт болно. Санхүүгийн тогтвортой байдлын хамгийн чухал шинж нь компаний удаан хугацааны турш дахь тогтвортой үйл ажиллагаа юм.

2. Төлбөрийн чадварын шинжилгээ: - Өр төлбөрийг хугацаанд нь түргэн шуурхай төлж барагдуулж чадах эсэхийг тодорхойлох зорилготой.

3. Эргэлтийн хөрөнгийн эргэцийн шинжилгээ: - Эргэц нь хөрөнгийн нэг хэлбэрээс нөгөөд шилжих хөдөлгөөнийг илэрхийлсэн ойлголт юм. Бүтээгдэхүүн борлогдож орлого нь орж ирсэнээр үйлдвэрлэлийн нэг удаагийн цикль дуусах бөгөөд борлуулалт нь нэг удаагийн циклийн эцсийн шат төдийгүй түүний үр дүнг илэрхийлж байдаг.

4. Хөрөнгө капиталын ачаалал: -Тухайн компанид ашиглаж байгаа үндсэн хөрөнгийн 1 тутамд хэдэн төгрөгийн борлуулалт ногдож байгааг өөрөөр хэдбэд үндсэн хөрөнгийн ашиглалтын түвшинг харуулдаг.

5. Ашигт ажиллагааны шинжилгээ: - Тухайн хугацаанд тухайн байгууллага хэр зэрэг амжилттай эсвэл алдагдалтай ажилласныг тодорхойлох зорилготой.

6. Хөшүүргийн харьцаа - Урт хугацаат зээлдүүлэгчид, хөрөнгө оруулагчдын найдвартай байдлыг тодорхойлох зорилготой.

7. Дампуурлын оношлогооны үзүүлэлт: -дампуурлын оношлогооны Z загвар буюу Альтманы индексийн тооцоо

1Бизнесийн эдийн засаг С

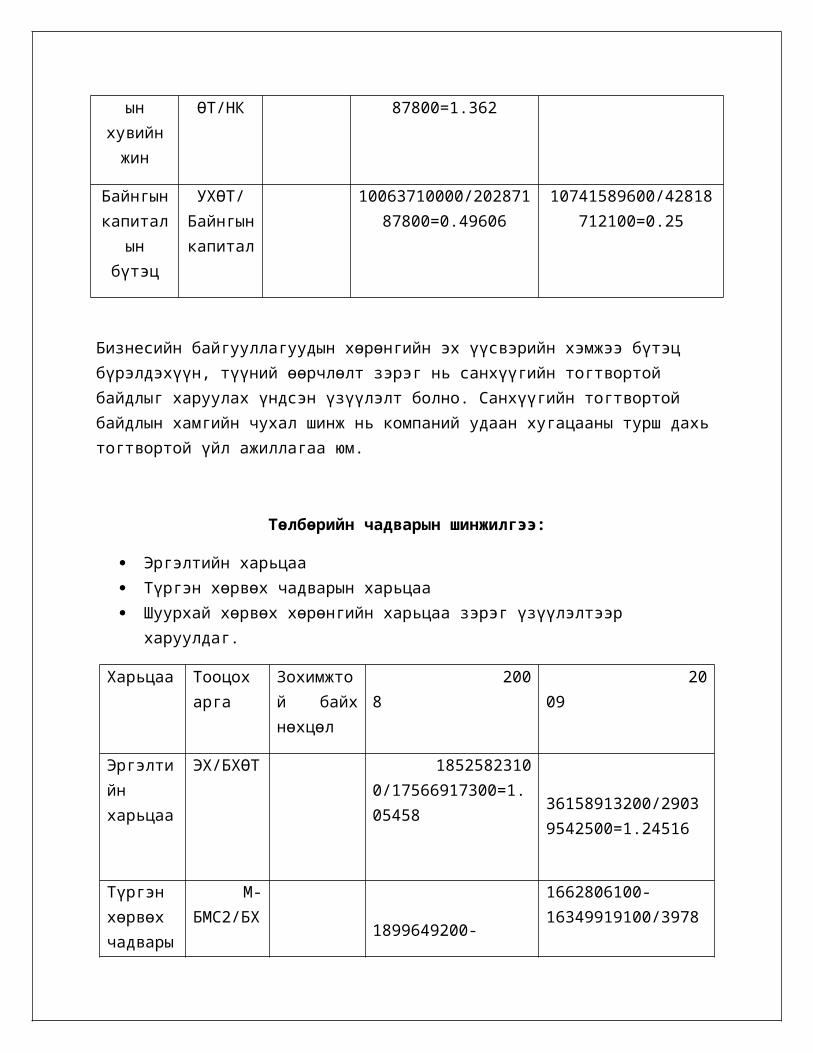

ГУРАВ. Санхүүгийн тогтвортой байдлын шинжилгээ

Бие даалтын коефциент Зохицуулалтын коефциент Өөрийн ба гадны капиталын харьцаа Гадны капиталын хувийн жин Байнгын капиталын бүтэц зэрэг үзүүлэлтээр харуулдаг.

1. Өөрийн капиталын оролцоо буюу бие даалтын коэфциент. Энэ нь гадаад эх үүсвэрээс хараат бусаар, гагцхүү өөрийн ёанхүүжилтээр бие дааж үйл ажиллагаагаа явуулах чадварыг илэрхийлнэ.Бие даалтын коэфциент= өөрийн капитал / балансын цэвэр дүн

Харьцаа Тооцох арга

Зохимжтой байх нөхцөл

2008 2009

Бие даалтын

коэфциент

ӨК/Балансын цэвэр дүн

20287187800/47917815100=0.42337

32077122500/71858254600=0.44639

Зохицуулалтын

коэфциент

ӨЭК/ӨК 958905800/30350897800=0.03159

7119370700/42818712100=0.16627

Өөрийн ба гаднын

капиталын харьцаа

БХӨТ+УХӨТ/ӨК

17566917300+10063710000/20287187800=1.36197

29039542500+10741589600/32077122500=1.24017

Гадны капиталын

хувийн жин

БХӨТ+УХӨТ/НК

27630627300/20287187800=1.362

1.24017

Байнгын капиталын

бүтэц

УХӨТ/Байнгын капитал

10063710000/20287187800=0.49606

10741589600/42818712100=0.25

Бизнесийн байгууллагуудын хөрөнгийн эх үүсвэрийн хэмжээ бүтэц бүрэлдэхүүн, түүний өөрчлөлт зэрэг нь санхүүгийн тогтвортой байдлыг харуулах үндсэн үзүүлэлт болно. Санхүүгийн тогтвортой байдлын хамгийн чухал шинж нь компаний удаан хугацааны турш дахь тогтвортой үйл ажиллагаа юм.

21

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

Төлбөрийн чадварын шинжилгээ:

Эргэлтийн харьцаа Түргэн хөрвөх чадварын харьцаа Шуурхай хөрвөх хөрөнгийн харьцаа зэрэг үзүүлэлтээр харуулдаг.

Харьцаа Тооцох арга

Зохимжтой байх нөхцөл

2008 2009

Эргэлтийн харьцаа

ЭХ/БХӨТ 18525823100/17566917300=1.05458

36158913200/29039542500=1.24516

Түргэн хөрвөх чадварын харьцаа

М-БМС2/БХӨТ

1899649200-10391955800/27630627300=-0.10735

1662806100-16349919100/39781132100=-0.36919

Шуурхай хөрвөх хөрөнгийн харьцаа

Мөнгө/БХӨТ

1899649200/17566917300=0.10814

1662806100/29039542500=0.05726

Өр төлбөрийг хугацаанд нь түргэн шуурхай төлж барагдуулж чадах эсэхийг тодорхойлох зорилготой.

Харьцаа Тооцох арга

Зохимжтой байх нөхцөл

2008 2009

Зээлийн хүү төлөх чадвар

Үйл ажил цэвэр ашиг/ жилийн хүүгий төлбөр

3885921700/3094814800=1.25562

8069918300/3554288600=2.27047

1Бизнесийн эдийн засаг С

Цэвэр мөнгөн гүйлгээ/жилийн хүү

1592966800/3094814800=0.51472

236843100/3554288600=0.0666

Эргэц нь хөрөнгийн нэг хэлбэрээс нөгөөд шилжих хөдөлгөөнийг илэрхийлсэн ойлголт юм. Бүтээгдэхүүн борлогдож орлого нь орж ирсэнээр үйлдвэрлэлийн нэг удаагийн цикль дуусах бөгөөд борлуулалт нь нэг удаагийн циклийн эцсийн шат төдийгүй түүний үр дүнг илэрхийлж байдаг.

Эргэлтийн хөрөнгийн эргэцийн шинжилгээ

Нийт хөрөнгийн эргэц Үндсэн хөрөнгийн эргэц Бараа материалын эргэц Авлагын эргэц удаа, өдөр Өөрийн хөрөнгийн харьцаа

ХарьцааТооцох

аргаЗохимж той байх нөхцөл

2008 2009

Нийт хөрөнгийн

эргэц

Цэвэр бор/ нийт хөрөнгө

Өндөр байвал сайн

53799017800/47917815100=1.12273

86866689300/71858254600=1.20886

Үндсэн хөрөнгийн

эргэц

Цэвэр бор/

Үндсэн хөрөнгө

Өндөр байвал сайн

53799017800/47482527200=1.13302

86866689300/59914595500=1.44984

Бараа материалы

н эргэц

Цэв бор/ БМС2

Өндөр байвал сайн

53799017800/10391955800=5.17698

86866689300/16349919100=5.31297

Авлагын эргэц удаа

Цэвэр бор/

Авлага дун

Өндөр байвал сайн

53799017800/7158579700+5628779200=4.2072

86866689300/5628779200+9380901500=5.78737

23

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

Авлагын эргэц өдөр

360/Авлагын

эргэц удаа

Өндөр байвал сайн

360/4.2072=85.5676 360/5.78737=62.2044

Өөрийн хөрөнгийн

харьцааБор/ӨХ

53799017800/20287187800=2.65187

86866689300/32077122500=2.70806

Тухайн компанид ашиглаж байгаа үндсэн хөрөнгийн 1 тутамд хэдэн төгрөгийн борлуулалт ногдож байгааг өөрөөр хэдбэд үндсэн хөрөнгийн ашиглалтын түвшинг харуулдаг.

Хөрөнгө капиталын ачаалал

Үндсэн хөрөнгийн ачаалал /үндсэн хөрөнгийн 1төг тутамд ногдон борлуулалт/ Өөрийн капиталын ачаалал /хувьцаа эзэмшигчдийн өмчийн ашиглалтын түвшин/

ХарьцааТооцох

аргаЗохимжтой байх

нөхцөл2008 2009

Үндсэн хөрөнгийн

ачаалал

Бор/үнд хөрөнгийн

бодит өртөг

53799017800/2869280943=1.875

86866689300/35682796400=2.4344

Өөрийн хөрөнгийн

ачаалал

Бор/ өөрийн хөрөнгө

53799017800/20287187800=2.6518

86866689300/32077122500=2.70805

Тухайн хугацаанд тухайн байгууллага хэр зэрэг амжилттай эсвэл алдагдалтай ажилласныг тодорхойлох зорилготой.

1Бизнесийн эдийн засаг С

Ашигт ажиллагааны шинжилгээ Борлуулалтын ашигт ажиллагаа Үндсэн үйл ажиллагааны ашигт ажиллагаа Хөрөнгийн ашигт ажиллагаа Өөрийн капиталын ашигт ажиллагаа

ХарьцааТооцох

аргаЗохимжтой байх нөхцөл

2008 2009

Борлуулалтын ашигт ажиллагаа

Бор ашиг/ Бор орлого

11191140600/54121311700=0.20678

19805837000/87302296200=0.226865

Үндсэн үйл ажиллагаан

ы ашигт ажиллаагаа

Бор.ашиг/ ББӨ

Өндөр байвал 11191140600/4260787720

0=0.2626519805837000/67060852300

=0.29534

Хөрөнгийн ашигт

ажиллагаа

Цэвэр ашиг/

балансын цэвэр дүн

Өндөр байвал3855921700/47917815100

=0.080468069918300/71858254600=

0.1123

Өөрийн капиталын ашигт ажиллагаа

Цэвэр ашиг/

өөрийн капитал

Өндөр байвал

3855921700/30350897800=0.12704

8069918300//42818712100=0.18846

25

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

Хөшүүргийн харьцаа Өрийн хугацаа Өр төлбөр ба эздийн өмчийн харьцаа Хүүтэй өр зээлийн харьцаа Хүү төлөх чадварын харьцаа

Харьцаа Тооцох арга

Зохимжтой байх

нөхцөл

2008 2009

Өрийн хугацаа Нийт ӨТ/

Нийт хүү

Хэдэн % нь өрөөр сан хүүжиж б-

гаа

27630627300/3094814800=

39781131100/3554288600=

Өр төлбөр ба эзний өмчийн

харьцаа

Нийт ӨТ/ ЭХ

1-с бага

27630627300/18525823100=1.49146

39781131100/36158913200=1.1

Хүү төлөх чадварын харьцаа

Ашиг/ Хүүгийн

зар

Удаагаар тооцно,

өсөж байвал сайн

3855921700/98114800=39.3

8069918300/1008700=8000.316

1. Урт хугацаат зээлдүүлэгчид, хөрөнгө оруулагчдын найдвартай байдлыг тодорхойлох зорилготой.

1Бизнесийн эдийн засаг С

Дампуурлын оношлогооны үзүүлэлт: -дампуурлын оношлогооны Z загвар буюу Альтманы индексийн тооцоо

2008 он

Z = 1.2*Х1 + 1.4*Х2 + 3.3*Х3 + 0.6*Х4 + 1.0*Х5 Х1 - Ажлын капитал / Нийт активХ2 - Хуримтлагдсан ашиг / Нийт актив Х3 - Хүү тат өмнөх ашиг / Нийт активХ4 - ЭӨЗЗҮ / Нийт өр төлбөрХ5 - Борлуулалт / Нийт актив

Ажлын капитал Хуримтлагдсан ашиг Хүү тат өмнөх ашигZ =1.2х ----------------------- +1.4х ----------------------------- + 3.3х ---------------------------- + Нийт актив Нийт актив Нийт актив

Эз.ө-ийн з.з-ийн үнэлгээ Борлуулалт + 0.6х ------------------------------------------------ + 1.0х ----------------= Нийт ө.т-ийн бүртгэлийн үнэлгээ Нийт актив

1,2*0,02+1,4*0,21+3,3*0,0977+0,6*0,734228+1*1,12273=2.20313Альтманы индексийн утга 1.81Z ба 1.81-ээс бага гарч байвал компани

дампуурлын ирмэгт очсоныг 1.81 Z 2.99 байвал үйл ажиллагаа нь хэвийн явагдаж буйг харуулна. Z 2.99 бол компани маш сайн байгааг илтгэдэг.

2009

1.2*0.099+1.4*0.241+3.3*0.15054+0.6*0.80634+1.20886=2.64566АПУ ХК ний 2 оны үзүүлэлтээс харахад үйл ажиллагаа нь хэвийн сайн явагдаж

байна.

Альтманы индексийн Х1 үзүүлэлтээс үзэхэд 2008. 2009 онуудын харьцаа зарчмын өөрчлөлтгүй байгаа нь нийт актив дахь ажлын капиталын хувь өсөлтөө барьж байна.

Х2 үзүүлэлтийн хувьд мөн ялгаагүй хөрөнгийн хэмжээний өөрчлөлтөөс хуримтлагдсан ашгийн хэмжээ урьд онуудынхаа өсөлтийг барьж компанийн үзүүлэлт өсч байна.

Х3 үзүүлэлт нь борлуулалт аажмаар нэмэгдэж шахуу байна.

Х4 үзүүлэлт нь гол үзүүлэлт Хувьцааны хаалтын ханш буурсан ч өр төлбөр нь тэрбумаар тооцогдож байна.

27

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

Х5 борлуулалт мэдэгдэхгүй шахам өссөн, борлуулалтын нийт активт эзлэх хувь буураагүй.

Эндээс харахад бүх үзүүлэлтүүд тодорхой хувиар өсч байгаа нь харагдаж байна. 2008 онд 2,20 2009 онд 2,64 болсон нь өмнөх оныхоос 20%-р өссөн нь харагдаж байна. энэ байдлаар 2010 оны үзүүлэлт 2,99-с давж компани маш сайн ажилласан гэсэн дүгнэлт авахад ойрхон байна.

Манай компани нь эдийн засгийн чадавхийн хувьд харьцангуй өндөр компани юм.

1Бизнесийн эдийн засаг С

PEST ANALYSIS

Хүчин зүйл Эерэг нөлөөлөл Сөрөг нөлөөлөлХууль эрх зүйн орчин

Худалдааны бодлого: - Монгол улсын дотоодын үйлдвэрлэлийг дэмжих бодлого төр засгаас явуулдаг.Санхүүжилт буцалтгүй тусламж, хөрөнгө оруулалт: -Энэ салбарт хөрөнгө оруулалт хийгдсэнээр энэ салбарын ажиллах боломж бололцоо хийгдэнэ. Үйл ажиллагаа явуулахад таатай нөхцөл бүрдэхЗасгийн газрын бодлого:Компанид харшлахгүй байх Хууль тогтоомж:Экспортыг 0 хувиар тооцох

Засгийн газрын бодлогын өөрчлөлт:Экспортонд хориг тавих зэрэг сөрөг нөлөөлөл үзүүлэх бодлого барихДотоод зах зээл дээрх лобби дарамт:Өрсөлдөгч компанийг дэмжихДайн болон улс хоорондын зөрчил:

Эдийн засгийн Эдийн засгийн хэв маяг:Дотоод эдийн засгийн орчинБүтээгдэхүүн үйлдвэрлэл явуулах орчин сайн бүрдсэн байхАйл өрхүүдийн дундаж орлого өндөр байх:Хэрэглэгчийн худалдаг авах чадварыг нэмэгдүүлнэ.Цаг агаарын нөчцөл байдал тогтвортой байх:Зээлийн хүүгийн түвшин доогуур байх:Ингэснээр үйлдьэрлэлээ өргөтгөх шинэ капитал үүсэх боломжтой.Инфляцийн тогтвортой байдалТатварын хувийг бага байлгах

Эдийн засгийн хэв маяг нөхцөл байдал:Цаг агаарын нөхцөл байдал тааруу байх:Инфляци хөөрөгдөх:Гадаад валют сулрах:Ингэснээр хэрэглэгчдэд худалдан авалт сайжирч импортын бүтээгдэхүүн ихэсч дотоодын аж ахуй нэгжүүд алдагдал үүснэ.Ажилгүйдлийн түвшин нэмэгдэх

Нийгмийн Хүн амын өсөлт:Худалдан авалтын хэв маяг:Дотоодын үйлдвэрлэлээ дэмждэг байхХүн амын нягтаршил сайн байх:Зах зээл өргөн хүрээг хамарч байхБрэнд компаний имидж бүрдүүлэлт

Шашин шүтлэг ёс заншилАрхи хэрэглэж болохгүй байхНийтийг хамарсан өвчин дэгдэхХэвлэл мэдээллийн хэрэгслээр олон нийтэд цуу тарах

Техникийн Технологийн дэвшилОрлох технологи сайн байхИнтернэт хэрэглэгч олшрох

Шинэ техник технологийн үнэ өндөр байхТехнологийн талаарх мэдээлэл муу байхөрсөлдөгчдөд давуу байдал олгох

29

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

Гадаад орчны шинжилгээний дүгнэлт:

Дээрх шинжилгээг дүгнэн үзэхэд тус компанийн хувьд нэр хүнд өндөртэй,

харьцангуй олон жилийн туршлагатай, зах зээл дээр өөрийн гэсэн байр суурийг

эзэлсэн байгаа нь харагдаж байна. Санаандгүй болон гадны нөлөөллөөс ирэх сөрөг

нөлөөлөл их байдаг. Байгууллагын өсөн дэвшихтэй холбоотой шинэ санааг гаргах

боломжийг нээлттэй байлгаж үүнийг нь урамшуулж ажиллах. Үүний үр дүнд тус

компани өөртөө байгаа сул талуудыг давуу тал болгон ашиглаж цаашид учирч

болзошгүй аюул заналыг бууруулж чадах юм.

“АПУ” ХК-ний нөхцөл байдлын шинжилгээ:

№ Үзүүлэлтүүд Шалгуур Хэт сул Сул Нормал давуу Хэт давуу

1. Үйлдвэрлэл

Үйл ажиллагаа эрхэлж ирсэн туршлага

+

Нэр хүнд +

Материаллаг бааз +

Сүүлийн үеийн дэвшилдэт технологи

+

Цалин хөлсний хэмжээ +Нийгмийн халамж

урамшууллын тогтолцоо+

Хөдөлмөрийн нөхцөл +Ажиллагсдын насжилт +

Ажиллагсдын ур чадвар +Дулааны хангамж +

Эрчим хүчний асуудал +

2. Маркетинг

Бэлтгэн нийлүүлэгч +Борлуулалтын суваг +Реклам сурталчилгаа +Шинэ бүтээгдэхүүн

үйлчилгээ+

PR +Зах зээлийн багтаамж +

Хэрэглэгчийн зан төлөв +Өрсөлдөгчинй тоо олон +Өрсөлдөгчийн өргөжилт +

3. Санхүү Санхүүгийн тогтвортой байдал

+

1Бизнесийн эдийн засаг С

Төлбөрийн чадвар +Ашигт ажиллагаа +

Өрийн харьцаа +Бие даалтын коэфциент +Түргэн хөрвөх чадварын

харьцаа+

Альтманы индекс +Зээлийн хүү төлөх

чадвар+

4 Бүтээгдэхүүн

Бүтээгдэхүүний чадвар +Бүтээгдэхүүний өртөг +

ТЭМ +Хадгалалт +Агуулах +

Шинэ түүхий эдийн бодлого

+

Дээрх шинжилгээнээс харахад “АПУ” ХК нь үнэхээр сайн ажиллаж чаддаг хэрэглэгчдийнхээ дунд итгэл хүлээлгэсэн, үйл ажиллагаа нь үргэлж ашигтай ажиллаж компани болох нь харагдаж байна. Цаашид зах зээлээ хамгаалх стратеги барьж ажиллана. Мөн Санхүү, Маркетинг, Үйлдвэрлэлийн үзүүлэлтүүд баруун тийшээ хазайсан нь энэ компани сайн ажиллаж байгааг харуулж байна.

“АПУ” ХК-ны SWOT шинжилгээ:

Давуу тал-S Сул тал-W Хэрэглэгчийн тоо олон тэдгээрийн

худалдан авах чадвар сайн байгаа нь борлуулалт төдий чинээ нэмэгдүүлж байна.

Шар айргийг дагнасан үйлдвэртэй учраас их хэмжээгээр бүтээгдэхүүн үйлдвэрлэдэг. Ингэснээр нэгжид ногдох зардлын хэмжээг бууруулж чадна.

Хөдөлмөрийн нөхцөл ажиллах орчныг сайжруулснаар ажиллагсдын сэтгэллзүй болоод компаний цаашид тогтвортой ажиллах үндэс суурь болж өгдөг. Иймээс үйл ажиллагаа хэвийн тасалдалгүй явуулж чадна.

Үйл ажиллагаа явуулж ирсэн арвин их туршлага, чанар нэр хүндийн хувьд үргэлж давуу талаа ашиглаж борлуулалтаа хийж байдаг.

Өрсөлдөгчийн тоо сүүлийн үед нэмэгдэж байгаа нь ашиг орлогыг бууруулж улмаар идэвхжүүлэлт дэвшилдэт технологи зэргийг ашиглахаар зайлшгүй нөхцөл бүрдэж байгаа юм. Ингэснээр компаниас гарах зардлын хэмжээг ихэсгэж байна.

Боргио, Алтанговь, Хархорин зэрэг шар айраг нь эмэгтэйчүүд хэрэглэхэд тохиромжгүй хатуулаг ихтэй бөгөөд гашуун амттай байдаг.

Алтан говь Хархорин үэрэг нь шар айрагнууд түгээлтийн цэгүүдээр өргөн тархдаггүй хэрэглэгчид эдгээр бүтээгдэхүүнийг сайн мэддэггүй.

31

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

Боломж-O Аюул-T

Зах зээлийг бүхэлд эзлэх боломжтой Валютын ханш өсөх, Ингэснээр

худалдан авагчид үндэсний үйлдвэрлэлийг дэмжиж эхэлнэ.

Ногдол ашиг тараадаг. Ингэснээр хөрөнгө оруулагчдыг өөртөө татах хямд эх үүсвэр бий болгох боломжтой

Хувьцаат компани удирдлагын хувьд сайн тогтолцоо бүрдүүлж чаддаг. Компаний үйл ажиллагаа нээлттэй ил тод болсноор компаний нэр хүндийг өсгөдөг.

Инфляцийг тогтвортой байлгах цаашид бүр нэг оронтой тоонд барьж чадвал хэрэглэгчдийн худалдан авах чадвар нэмэгдэнэ.

Иргэдийн гар дээр бэлэн мөнгө тараах явдал юм.

Төр засгийн үндэсний үйлдвэрлэлээ дэмжиж ажиллаж байгаа бодлого.

Компаний талаар худал мэдээлэл хэвлэл мэдээлэл болон олон нийтийн хэвлэл мэдээллээр цацагдах аюултай.

Хөрөнгийн зах зээл цаашид хөгжихгүй энэ салбарт хөрөнгө оруулалт хийгдэхгүй байх

Өрсөлдөгчийн хуваарилалтын сувагт давуу байдал бий болгох шинэ шинэлэг бүтээгдэхүүн бий болгох нь аюултай

Өрсөлдөгчидтэй үнээр дайтах

1Бизнесийн эдийн засаг С

5.Бизнес төлөвлөгөөний зорилгыг тодорхойлох:

Менежментийн чадавхийн шинжилгээний нэгтгэл:

№ Үзүүлэлт Тийм ҮгүйҮйлдвэрлэл

1 Үйл ажиллагаа эрхэлж ирсэн туршлага сайн уу? 1

2 Зах зээл дээр нэр хүнд сайн уу? 1

3 Материаллаг бааз хангалттай сайн байж чаддаг уу? 1

4 Сүүлийн үеийн дэвшилдэт технологийг ашиглаж чаддаг уу? 1

5 Үйлдвэрлэлийн байршил тохиромжтой юу? 1

6 Үйлдвэрлэлийн бүтээмж нь өндөр байж чаддаг уу? 0

7 Үйлдвэрлэл явуулахад хөдөлмөр хамгаалал нь сайн уу? 18 Дулаан, эрчим хүчний хангамжийн асуудлаа шийдвэрлэж

чадсан уу?1

9 Үйлдвэрлэсэн бүтээгдэхүүн чанарын шаардлага хангаж байна уу?

1

10 Бүтээгдэхүүн үйлдвэрлэлтэнд лаборториор хяналт тавьдаг уу? 1

Дүн 9

Бүтээгдэхүүн1 Бүтээгдэхүүний чанар, хэрэглэгчдийн хэрэгцээнд нийцэж

чаддагуу?1

2 Бүтээгдэхүүний нэр төрлийг олшруулах талаар арга хэмжээ авдаг уу?

1

3 Бүтээгдэхүүний чанар сайтай байдаг уу? 1

4 Хадгалалтын хувьд тохиромжтой байж чаддаг уу? 1

5 Шинэ түүхий эдийн бодлого явуулдаг уу? 0

6 Бүтээгдэхүүнээ хадгалах , агуулах байр нь найдвартай юу? 0

7 Бүтээгдэхүүн бүр нь эрэлттэй байж чаддагуу? 0

33

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

8 Хэрэглэгчдэд шууд хүрдэг үү? 19 Бүтээгдэхүүнээ экспортлох боломжтой юу? 110 Бүтээгдэхүүний өртгийн хувьд боломжой байдаг уу? 1

Дүн 7Хүний нөөц

1 Ажиллагсдад нийгмийн халамжийн үйлчилгээ үзүүлж чаддаг уу?

1

2 Ажиллагсдаа шагнал урамшуулал олгодог уу? 13 Ажилчдын ур чадвар, туршлага өндөр байж чаддаг уу? 14 Ажиллагсдын насжилтын хувьд залуучууд түлхүү хамарсан

байдаг уу?1

5 Ажиллагсдынхаа хөдөлмөрийн нөхцөлийг бүрэн хангаж чаддаг уу?

1

6 Нийгмийг хамарсан үйл ажиллагаа явуулж чадаж байна уу? 17 Ажиллагсдын цалин хөлсний хэмжээ боломжийн байж чаддаг

уу?1

8 Ажлын байрны нөхцөл сайн уу? 19 Хүний нөөцийг олох, нийлүүлэх чадвар өндөр үү? 010 Ажилчдын санал гомдлыг шийдвэрлэх тал дээр арга хэмжээ

авдаг уу?0

Дүн 8Маркетинг

1 Бүтээгдэхүүний реклам сурталчилгаа нь хангалттай цацаж чаддаг уу?

1

2 Бэлтгэн нийлүүлэгчийн хувьд тогтвортой ажиллаж чаддаг уу? 13 Шинэ бүтээгдэхүүн үйлчилгээ зах зээл дээр нийлүүлж чаддаг

уу?1

4 Зах зээлийн багтаамж сайтай юу? 15 Борлуулалтын суваг хангалттай юу? 16 Бүтээгдэхүүний тээвэрлэлт нь түргэн шуурхай, найдвартай

байж чаддаг уу?1

7 Өрсөлдөгчийн тоо олон байдаг уу? 08 PR-ийг сайн хэрэглэж чаддаг уу? 19 Гэрээт борлуулагчдыг ажиллуулснаар хэрэглэгчдэд

бүтээгдэхүүн шууд хүрч чаддаг уу?1

10 Хэрэглэгчийн зан төлвийн хувьд тогтвортой юу? 0Дүн 8

Санхүү1 Санхүүгийн хувьд тогтвортой үйл ажиллагаа явуулж чаддаг уу? 12 Төлбөрийн чадварын сайтай юу? 1

1Бизнесийн эдийн засаг С

3 Ашигт ажиллагааны хувьд сайн уу? 14 Ашиг орлогоо нэмэгдүүлж чадсан уу? 15 Байгууллага ашигтай ажиллаж чаддаг уу? 16 Хүү төлөх чадварын харьцаа өндөр үү 17 Борлуулалтандаа хөнгөлөлт үзүүлдэг үү? 18 Татвараа үнэн зөв цаг тухайд нь төлж чаддаг уу? 19 Хөрөнгийн эх үүсвэр найдвартай юу? 110 Аудитын хяналт шалгалт үргэлж хийлгэдэг үү? 0

Дүн 9

Байх ёстой оноо Байх ёстой онооҮйлдвэрлэл 9 10Бүтээгдэхүүн 7 10Хүний нөөц 8 10Маркетинг 8 10Санхүү 9 10

үйлдвэрлэл

Бүтээгдэхүүн

Хүний нөөцмаркетинг

Санхүү

0

5

10

Байх ёстой онообайгаа оноо

Дүгнэлт

35

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

Үйлдвэрлэлийн хувьд 10 оноо авахаас 9 оноо авсан үзүүлэлтийг харуулж байна.

Эндээс харахад техник технологио байнга шинэчилж, үйл ажиллагаагаа тасралтгүй

явуулдаг болох нь харагдаж байна. Ерөнхийдөө үйлдвэрлэлийн хувьд сайн харьцангуй зах

зээлд байр сууриа эзэлсэн нь харагдаж байна.

Бүтээгдэхүүний хувьд төлөвлөлтийн системийг байх ёстой 10 онооноос 7 оноо

авсан ба бага зарим нэг үйл ажиллагаагаа буюу бүтээгдэхүүн бүрийн эрэлт мөн шинэ

түүхий эдийн бодлого явуулахдаа тааруухан болох нь харагдаж байна. Эдгээр

асуудлуудыг цаашид сайжруулах хэрэгтэй

Хүний нөөцийн хувьд 8 оноо авсан ба ажилчдын хувьд ур чадвар сайн насжилтын

хувьд залуучууд их. Энэ нь нэг талаар ажилчдын тогтвор суурьшил сурч боловсроход

илүү компани удаан оршин тогтноход эерэгээр нөлөөлнө. Энэ төлөвлөлтийн тулд

ажилчдын гомдол саналаа илэрхийлэхэд бага компани анхаарах тал дээр сул ханддаг нь

харагдаж байна.

Маркетингийн хувьд 8 оноотой энэ “АПУ” ХК-ний маркетингийн үзүүлэлтийн

хувьд арга хэмжээ авч ажилладаг нь харагдаж байна. Гагцхүү өрсөлдөгчийн хувьд

харьцангуй олон тооны өрсөлдөгчидтэй энэ цаашид үйл ажиллагаа явуулахад аюул их

байгааг харуулж байна.

Санхүүгийн хувьд 9 оноотой байна. Энэ санхүүгийн тайланд хяналт шалгалт

хийлгэхдээ тааруу байдаг байна.

“АПУ” ХК нь менежментийн чадавхид ашигласан үзүүлэлтүүдийг харахад бүх үзүүлэлт

сайн үйл ажиллагаа нь тогтворжсон хэрэглэгчдийн итгэл хүлээсэн компани болох нь

1Бизнесийн эдийн засаг С

харагдаж байна. Иймээс үйл ажиллагаагаа өргөжүүлэхэд гадаад зах зээлд тодорхой

хэмжээний байр суурь эзлэх явдал юм.

Бизнес төлөвлөгөөний зорилгыг тодорхойлбол:

Зорилго:

“АПУ” ХК-ны зорилго нь бүтээгдэхүүний нэр төрлийг олшруулж, сав баглаа боодлыг

шинэчилж, дотоодын зах зээлд хамгаалах стратеги баримталж улмаар дэлхийн зах зээлд

өрсөлдөхүйц бүтээгдэхүүн нийлүүлэх, брэнд бүтээгдэхүүн бий болгохыг зорьж байна.

Зорилт:

Дээрх зорилгыг биелүүлэхийн тулд дараах зорилтуудыг авч хэрэгжүүлнэ.

Маркетингийн хүрээнд:

Çàõ çýýëèéí ýðýëò õýðýãöýýíä òóëãóóðëàñàí îð÷èí ¿åèéí ìàðêåòèíãèéí äýâøèëòýä àðãóóäûã

íýâòð¿¿ëýõ çàìààð á¿òýýãäýõ¿¿í ¿éë÷èëãýýíèéõýý ÷àíàðûã äýëõèéí ñòàíäàðòàä îéðòóóëàí

êîìïàíèéõàà ºðñºëäºõ ÷àäâàðûã äýýøë¿¿ëýõ. ¯¿íèé òóëä ìàðêåòèíãèéí ñóäàëãàà øèíæèëãýýã òîãòìîë

õèéõ ãàäààä äîòîîäûí èæèë òºðëèéí ¿éë àæèëëàãàà ýðõýëäýã êîìïàíèóäûí òóðøëàãûã ñóäëàí,

õàðèëöàà õîëáîîòîé õàìòðàí àæèëëàíà.

Үйлдвэрлэлийн хүрээнд:

Үйлдвэрлэлээ гадаад зах зээлийн нийлүүлэгч компанитай өрсөлдөхүйц түвшинд үйл

ажиллагаа явуулах, үйлдвэрлэх бүтээгдэхүүний тоо хэмжээг олшруулж гадаад зах зээлд

нэвтрэх боломжийг эрэлхийлэх,

Бүтээгдэхүүний хүрээнд:

Б¿òýýãäýõ¿¿í, ¿éë÷èëãýýíèé ÿëãàâàðëàëûã áèé áîëãîí, õýðýãëýã÷èéí ýðýëò, õýðýãöýýã

èë¿¿ íàðèéâ÷ëàí õàíãàõ, õýðýãëýã÷äèéí ñýòãýë ç¿éä ººðèéí á¿òýýãäýõ¿¿íèé òàíèõ òýìäýã, òàíèõ

òýìäãèéíõýý íýðèéã õîíîãøóóëàõ

Хүний нөөцийн хүрээнд:

37

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

Áîëîâñîí õ¿÷íèé íººöèéã õºãæ¿¿ëýí êîìïàíèé óäèðäëàãûí óð ÷àäâàðûã áîëîâñðîíãóé áîëãîõ. ¯¿íèé

òóëä êîìïàíèéí óäèðäëàãà, çîõèîí áàéãóóëàëòûã ìàðêåòèíãèéí óäèðäëàãûí çàð÷ìààð çîõèîí

áàéãóóëàõ, óÿëäàà õîëáîî, õàìòûí àæèëëàãààã ýðõýìëýí àæèëëàõ, àæèë÷èí àëáàí õààã÷äûí

ñàíàà÷ëàãà, îþóíû ÷àäàâõèéã äýýøë¿¿ëýõ, àæëûí ¿íýëãýýã áîëîâñðîíãóé áîëãîõ, öàëèí õºëñ

óðàìøóóëëûí òîãòîëöîîã ñàéæðóóëàõ çàð÷ìûã ÷àíä áàðèìòëàí àæèëëàíà.

Менежментийн хүрээнд:

Óäèðäëàãûí îíîâ÷òîé á¿òýö çîõèîí áàéãóóëàëòûí õ¿ðýýíä àæëûí óÿëäàà õîëáîîã áàéíãà

ñàéæðóóëàí áîëîâñðîíãóé áîëãîõ, àæèëëàãñäûí ñàíàë ñàíàà÷ëàãûã äýìæèí óðàìøóóëàõ, äîòîîä æóðàì

áîëîí áóñàä äàãàëäàõ æóðìóóäàä òóñãàí á¿õèé ë ¿éë àæèëëàãààíû ñòàíäàðòûã ÷àíä áàðèìòëàí

àæиëëàõ

Санхүүгийн хүрээнд:

Ñàíõ¿¿æèëòûí íàéäâàðòàé ýõ ¿¿ñâýðèéã á¿ðä¿¿ëýõ. ¯¿íèé òóëä á¿òýýãäýõ¿¿íèé ¿íý, òàðèôèéã

óÿí õàòàí áàéëãàõ, ¿éëäâýðëýëèéí áîëîí ¿éëäâýðëýëèéí áóñ çàðäëûã áóóðóóëàõ, ãàäíû õºðºíãº

îðëóóëàëòûã òàòàõ çàìààð àæèëëàíà.

1Бизнесийн эдийн засаг С

Борлуулалт, Маркетингийн төлөвлөгөө

1) Борлуулалт, Маркетингийн зорилго нь:

Çàõ çýýëèéí ýðýëò õýðýãöýýíä òóëãóóðëàñàí îð÷èí ¿åèéí ìàðêåòèíãèéí äýâøèëòýä àðãóóäûã

íýâòð¿¿ëýõ çàìààð á¿òýýãäýõ¿¿í ¿éë÷èëãýýíèéõýý ÷àíàðûã äýëõèéí ñòàíäàðòàä îéðòóóëàí

êîìïàíèéõàà ºðñºëäºõ ÷àäâàðûã äýýøë¿¿ëýõ. ¯¿íèé òóëä ìàðêåòèíãèéí ñóäàëãàà øèíæèëãýýã òîãòìîë

õèéõ ãàäààä äîòîîäûí èæèë òºðëèéí ¿éë àæèëëàãàà ýðõýëäýã êîìïàíèóäûí òóðøëàãûã ñóäëàí,

õàðèëöàà õîëáîîòîé õàìòðàí àæèëëàíà.

Маркетингийн зорилгыг биелүүлэхийн тулд дараах зорилгыг тавин ажиллана.

Зах зээлийн үнэд тохируулан бүтээгдэхүүнээ хямд үнээр худалдан, борлуулалтыг

нэмэгдүүлнэ.

Хэрэглэгчдийн итгэлийг олсоноор өөрийн үйлдвэрээ өргөжүүлж өрсөлдөөний

давуу байр суурийг хадгалах

Хэрэглэгчдийн итгэл дээр тулгуурлан олон нэр төрлийн амттай , чанарын

шаардлага хангасан нэрийн бүтээгдэхүүн үйлдвэрлэснээр шинэ шинэ

хэрэглэгчдийг өөртөө татах

2) Борлуулалт, Маркетингийн стратеги

ÀÏÓ ÕÊ-íèé ìàðêåòèíãèéí åðºíõèé ñòðàòåãè íü:

“Маркетингийн хольцыг шинэчлэн сайжруулах стратеги” юм.

“ÀÏÓ” ÕÊ íü ìàðêåòèíãèéí åðºíõèé ñòðàòåãèéí õ¿ðýýíä äîîðõè 3 àñóóäàëä àíõààðëàà õàíäóóëàí

àæèëëàíà.

1) Ìàðêåòèíãèéí õîëüö - Ýíý íü áèçíåñèéí áàéãóóëëàãûí ìàðêåòèíãèéí õºòºëáºðèéí õàìãèéí

ãîë à÷ õîëáîãäîë á¿õèé äîòîîä ýëåìåíò áóþó á¿ðýëäýõ¿¿í õýñã¿¿ä áîëíî.

2) Çàõ çýýëèéí õ¿÷ - Ýíý íü áèçíåñèéí áàéãóóëëàãûí ìàðêåòèíãèéí ¿éë àæèëëàãààòàé

õîëáîîòîé ãàäààä áîëîìæ áà àþóëóóä þì.

3) Óÿëäóóëàõ ïðîöåññ - Ýíý íü çàõ çýýëèéí õ¿÷èíä ìàðêåòèíãèéí õîëüö áîëîí äîòîîä

áîäëîãûã óÿëäóóëàõ ñòðàòåãèéí à÷ õîëáîãäîë á¿õèé ìåíåæìåíòèéí ïðîöåññ þì.

Ìàðêåòèíãèéí òºëºâëºãºº, õºòºëáºðèéã õýðýãæ¿¿ëýõèéí òóëä Маркетингийн иж бүрдлийг

сайн төлөвлөх хэрэгтэй.

39

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

3) Маркетингийн иж бүрдэл

Бүтээгдэхүүн, үйлчилгээ-Product

Бүтээгдэхүүн үйлчилгээг сайжруулахын тулд дараах зорилтуудыг дэвшүүлэн ажиллана.

Çîðèëòóóä:

Á¿òýýãäýõ¿¿í, ¿éë÷èëãýýíèéõýý ÷àíàðûã öàã ÿìàãò ýðõýìëýõ

Á¿òýýãäýõ¿¿í, ¿éë÷èëãýýíèéõýý äàâóó òàëûã óëàì áýõæ¿¿ëýõ

Á¿òýýãäýõ¿¿í, ¿éë÷èëãýýíèéõýý ìýäðýãäýõ øèíæèéã íýìýãä¿¿ëýõ

Ñòðàòåãè:

Á¿òýýãäýõ¿¿íèéõýý àìüäðàëûí ìº÷ëºãèéã óðòàñãàõ, äèâåðñèôèêàöè õèéõ ñòðàòåãè1

Òàéëáàð1 Á¿òýýãäýõ¿¿íèéõýý àìüäðàëûí ìº÷ëºãèéã óðòàñãàõ, äèâåðñèôèêàöè õèéõ ñòðàòåãè íü

ìàðêåòèíãèéí ¿ð àøèãòàé, õ¿÷òýé áîäëîãûã õýðýãæ¿¿ëýõ ¿åä ¿ð àøèãòàé áàéäàã ñòðàòåãè þì. Òóñ

ñòðàòåãè íü äàðààõ ¿íäñýí àæëóóäûã ººðòºº àãóóëäàã.

×àíàðûã äýýøë¿¿ëýõ,

Îíöëîã øèíæèéã íýìýãä¿¿ëýõ,

Ñàâ áàãëàà áîîäîë, çàãâàðûã ñàéæðóóëàõ ãýõ ìýò,

Àâàõ àðãà õýìæýý

1. Á¿òýýãäýõ¿¿í, ¿éë÷èëãýýíèéõýý ÷àíàðûã öàã ÿìàãò ýðõýìëýõ:

a) Àæëûí àãóóëãà, ò¿¿õèé ýäèéí ÷àíàð çýðýã á¿òýýãäýõ¿¿íèé ÷àíàðò øóóä íºëººëºõ¿éö

¿ç¿¿ëýëò¿¿äèéã öàã ÿìàãò øèíý÷èëæ õºãæ¿¿ëýõ

b) Àæèëëàãñàäûí àìæèëòàä êîìïàíèàñ áîëîí îð÷íîîñ ¿ç¿¿ëýõ á¿õ íºëººëëèéã ñóäëàí àæèëëàõ

c) Àæèëëàãñàäûí àìæèëò, áîäèò áàéäëûã ¿íýëýõ ¿íýëãýýíèé ñèñòåìèéã á¿òýýãäýõ¿¿íèé ÷àíàð

õ¿÷òýé íºëººëæ áàéõààð áîëîâñðóóëæ àæèëëàõ

2. Á¿òýýãäýõ¿¿í, ¿éë÷èëãýýíèéõýý äàâóó òàëûã óëàì áýõæ¿¿ëýõ:

1Бизнесийн эдийн засаг С

a) ¯éëäâýðëýëèéí ¿éë àæèëëàãààíä ÷àíàðûí óäèðäëàãûã íýâòð¿¿ëýí àæèëëàõ

b) ÍÎÓ ÕÀÓ íýâòð¿¿ëýõ

c) Á¿òýýãäýõ¿¿íèé ñàâ áàãëàà áîîäîë íóóöëàëûí àñóóäàëä ºíäºð àíõààðàë õàíäóóëàí àæèëëàõ

d) Á¿òýýãäýõ¿¿íèéíõýý äàâóó òàëûã ¿éë÷èëãýýíèé ÷àíàð, íàéäâàðòàé áàéäëààð äàìæóóëàí

õºãæ¿¿ëýõ

3. Á¿òýýãäýõ¿¿í, ¿éë÷èëãýýíèéõýý ìýäðýãäýõ øèíæèéã íýìýãä¿¿ëýõ

a) Óëñûí õýìæýýíèé áîëîí îëîí óëñûí ¿çýñãýëýí ÿàðìàãóóäàä òîãòìîë àìæèëò ¿ç¿¿ëýõ

b) Á¿òýýãäýõ¿¿í ¿éë÷èëãýýíèéõýý äàâóó òàë, ìýäðýãäýõ øèíæèéã èëòãýí õàðóóëñàí ÿàðìàã

õóäàëäààã ººðèéí ¿éëäâýð áîëîí áóñàä ãàçðóóäàä òîãòìîë õóãàöààíä çîõèîí áàéãóóëàõ

c) Áóñàä ºðñºëäºã÷ êîìïàíèóäûí äóíä òîìîîõîí õýìæýýíèé óðàëäààí òýìöýýí çîõèîí áàéãóóëàõ,

îðîëöîã÷äûí èäýâõèéã íýìýãä¿¿ëýõ çàìàà𠺺ðèéí á¿òýýãäýõ¿¿íèéã ñóðòàë÷èëàõ

Бүтээгдэхүүн үйлчилгээний тал дээр баримтлах бодлогын хүрээнд

4) Одоо үйлдвэрлэж байгаа бүтээгдэхүүн

5) Шинээр үйлдвэрлэх гэж байгаа бүтээгдэхүүн гэж ангилдаг.

Áàðèìòëàõ ñòðàòåãè Õýðýãæ¿¿ëýõ àðãà

Îäîî ¿éëäâýðëýæ

áàéãàà

á¿òýýãäýõ¿¿í

Àìüäðàëûí ìº÷ëºãèéã

óðòàñãàõ

1. Íýí ò¿ð¿¿íä ººðèéí íýðèéí пивоны Сав баглаа

боодлыг солих шинэчлэн зах зээлд худалдаанд

гаргах,

2. “Боргио” áðýíä íýðèéã áýõæ¿¿ëýõ

Øèíýýð

¿éëäâýðëýõ

á¿òýýãäýõ¿¿í

Çàõ çýýëèéí

áîëîìæèéã ñóäàëæ, çàõ

çýýëä ò¿ðãýí

íýâòð¿¿ëýõ

1. “Зөөлөн” Only woman нэртэй шар айргийг

зах зээлд нэвтрүүлэх боломжийг судлах

Үнэ- Price

41

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

Бүтээгдэхүүний үнийг тогтвортой хэмжээнд барихын тулд дараах зорилтуудыг

барьж ажиллана

Çîðèëòóóä:

Õýðýãëýã÷äèéí ýðýëò õýðýãöýýíä íèéö¿¿ëæ ¿íèéí ñòðàòåãàà áîëîâñðóóëàõ

¯íèéí èäýâõæ¿¿ëýëòèéí èæ á¿ðýí õºòºëáºðèéã áèçíåñèéí ¿éë àæèëëàãààíäàà àøèãëàõ

Ñòðàòåãè:

Áîðëóóëàëòàà íýìýãä¿¿ëýõ ¿íèéí ñòðàòåãè1

Òàéëáàð1 Áîðëóóëàëòàà íýìýãä¿¿ëýõ ¿íèéí ñòðòàòåãèéã çàõ çýýëä ýçëýõ õóâü õýìæýýãýý

íýìýãä¿¿ëýõ, ºðñºë人íèé äàâóó òàëûã îëæ àâàõ ¿åä õýðýãëýäýã. Èõ õýìæýýíèé áîðëóóëàëò íü

íýãæèéí ºðòºãèéã áóóðóóëàõ áºãººä óðò õóãàöààíä àøãèéã íýìýãä¿¿ëíý ãýæ ¿çäýã.

Àâàõ àðãà õýìæýý:

1. Õýðýãëýã÷äèéí ýðýëò õýðýãöýýíä íèéö¿¿ëæ ¿íèéí áîäëîãîî áîëîâñðóóëàõ

a) Á¿òýýãäýõ¿¿í ¿éë÷èëãýýíèé ¿íý íü õýðýãëýã÷äèéí ýðýëò õýðýãöýýíä íèéöýæ áàéõ

áîäëîãûã áàðèìòëàíà

b) Á¿òýýãäýõ¿¿íèé ¿íèéã òîãòîîõäîî õýðýãëýã÷äèéí îðëîãî, ºðñºëäºã÷äèéí ¿íý, á¿òýýãäýõ¿¿íèé

÷àíàð çýðýã îëîí õ¿÷èí ç¿éëèéã òîîöñîíû ¿íäñýí äýýð òîãòîîõ /¿íý òîãòîîõ àðãóóäûã

õîñëóóëàí àøèãëàõ/

2. ¯íèéí èäýâõæ¿¿ëýëòèéí èæ á¿ðýí õºòºëáºðèéã áèçíåñèéí ¿éë àæèëëàãààíäàà àøèãëàõ

a) ¯íèéã àëü áîëîõ òîãòâîðòîé áàðèõ /íýðèéí áàðàà Ẻíèé òºâ, ãýðýýò äýëã¿¿ð¿¿äýä õºíãºëºëò

¿ç¿¿ëýõ æóðàì áîëîâñðóóëàõ/

b) Òîìîîõîí õóäàëäàí àâàã÷äàä çîðèóëñàí òóñãàé ¿íèéí ñàíàë áýëäýõ

c) ¯íèéí õºíãºëºëò óðàìøóóëàëûã ýðãýýä êîìïàíèéí íýð õ¿íä, á¿òýýãäýõ¿¿íèé ÷àíàð, èìèäæýä

ýåðýã õ¿÷èí ç¿éë áîëîõ õýìæýýíä òºëºâëºõ

¯íèéí õóâüä àâ÷ õýðýãæ¿¿ëýõ àðãà õýìæýýã á¿òýýãäýõ¿¿í дээр жишээ авбал: 1Бизнесийн эдийн засаг С

Бүтээгдэхүүн Авч хэрэгжүүлэх арга хэмжээ

Шар айраг Áîðãèî, Нийслэл ïèâîíû ¿íèéã òîäîðõîé õóãàöààíä õÿìä áàéëãàæ

èìïîðòûí ïèâîíû íºëºº ñóëàðñíû äàðàà íýìýãä¿¿ëæ áîëîõ þì.

Àëòàíãîâü, Õàðõîðèí ïèâîíû ¿íèéã òîãòâîðòîé õýìæýýíä áàðèíà.

Хуваарилалтын суваг- Place

Çîðèëòóóä:

Õóâààðèëàëòûí ñóâãèéí òàëààðõ ìýäëýãèéí òºâøèíã àæèëëàãñäàä ñàéòàð ýçýìø¿¿ëæ,

ìýäýýëëýýð öàã òóòàì õàíãàæ áàéõ

Äîòîîäûí õóâààðèëàëòûí ñóâãóóäòàé õàìòàðñàí ¿ð àøèãòàé õºòºëáºð¿¿äèéã ñèñòåìòýéãýýð

õýðýãæ¿¿ëýõ

Ãàäààä óëñ îðíóóäûí áîðëóóëàëòûí ñ¿ëæýý äýëã¿¿ð¿¿äòýé õàðèëöàà õîëáîî òîãòîîõ àæëûã

çîõèîí áàéãóóëàõ

Ñòðàòåãè:

Çàõ çýýëèéã øèíý÷ëýí ñàéæðóóëàõ ñòðàòåãè1

Òàéëáàð1 Çàõ çýýëèéã øèíý÷ëýí ñàéæðóóëàõ ñòðàòåãè íü äàðààõ ìàðêåòèíãèéí ¿ð àøèãòàé,

õ¿÷òýé áîäëîãûã õýðýãæ¿¿ëýõ ¿åä ¿ð àøèãòàé áàéäàã ñòðàòåãè þì. Ãîë çîðèëãî íü óðò õóãàöààíû

¿ð àøãèéã áèé áîëãîõîä ÷èãëýäýã áèëýý. Òóñ ñòðàòåãè íü äàðààõ ¿íäñýí àæëóóäûã ººðòºº

àãóóëäàã.

¯ë õýðýãëýã÷äèéã ººðòºº òàòàõ,

Çàõ çýýëèéí øèíý ñåãìåíòýä ãàð÷ àæèëëàõ,

ªðñºëäºã÷èéí õýðýãëýã÷èéã áóëààæ àâàõ,

Áàéíãûí õýðýãëýýã áèé áîëãîõ,

Øèíý áîëîí îëîí ÿíçûí õýðýãëýýíä àøèãëàõ,

Одоо байгаа борлуулалтын сувгийн бүгэц:

“ÀÏÓ” Компани íü á¿òýýãäýõ¿¿íýý õýä õýäýí äàìæëàãààð ýöñèéí õýðýãëýã÷äýä õ¿ðãýäýã.

43

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

Íýðèéí áàðààíû õóâüä:

“ÀÏÓ” Компаний ¿éëäâýð - Íýãäñýí àãóóëàõ - ÀÏÓ трейд - Íýðèéí áàðààíû äýëã¿¿ð - Ýöñèéí

õýðýãëýã÷

Áººíèé òºâèéí õóâüä:

“ÀÏÓ” Компаний ¿éëäâýð - Íýãäñýí àãóóëàõ - ÀÏÓ òðåéä - Áººíèé òºâ¿¿ä - Æèæèãëýí

õóäàëäàà÷èä - Ýöñèéí õýðýãëýã÷èä

Ãýðýýò áîðëóóëàã÷èäûí õóâüä :

“ÀÏÓ” Компаний ¿éëäâýð - Íýãäñýí àãóóëàõ - ÀÏÓ òðåéä - Ãýðýýò áîðëóóëàã÷èä - Ýöñèéí

õýðýãëýã÷èä

Îðîí íóòãèéí Ẻíèé òºâ¿¿äèéí õóâüä:

“ÀÏÓ” Компаний ¿éëäâýð - Íýãäñýí àãóóëàõ - ÀÏÓ òðåéä - òýýâýðëýã÷ - Ẻíèé òºâ¿¿ä -

æèæèãëýí õóäàëäàà÷èä - Ýöñèéí õýðýãëýã÷

“ÀÏÓ” Компани íü çºâõºí á¿òýýãäýõ¿¿íýý ¿éëäâýðëýäýã áºãººä “ÀÏÓ” òðåéä íü îíöãîé

ýðõòýéãýýð äàí áîðëóóëàëòàà õàðèóöàí ¿éë àæèëëàãààãàà ÿâóóëäàã. ÀÏÓ Компаíий

áîðëóóëàëòûí ñ¿ëæýý äàðààõ áàéäàëòàé áàéíà.

Çàõèàëãà õàðèóöñàí áîðëóóëàã÷èä :

Áîðëóóëàã÷ áàéãóóëëàãóóä Óòàñ

×èíãýëòýé ä¿¿ðýã, ñ¿ëæýý äýëã¿¿ 99171646

×èíãýëòýé ä¿¿ðýã 99125434

Ñ¿õáààòàð ä¿¿ðýã 99115172

Ñ¿õáààòàð ä¿¿ðýã 99296565

Áàÿíç¿ðõ ä¿¿ðýã 91109110

Áàÿíç¿ðõ ä¿¿ðýã 91200663

1Бизнесийн эдийн засаг С

Áàÿíç¿ðõ ä¿¿ðýã 99193310

Áàÿíãîë ä¿¿ðýã 99164042

Áàÿíãîë ä¿¿ðýã 99127451

Ñîíãèíîõàéðõàí ä¿¿ðýã 99153104

Õàí-Óóë ä¿¿ðýã 99148882

ÀÏÓ Компаний íýðèéí á¿òýýãäýõ¿¿íèéã õóäàëäààëàõ öýã¿¿ä

Áººíèé òºâ¿¿ä Áàéðøèë Óòàñ

ÍÁÄ-1 Òºìºð çàì

ÍÁÄ-4 ÀÏÓ ÕÊ-í õàæóóä

Ýì-Òè-Ýñ-1 ÁÇÄ Íàðàíòóóë 310484

Ýì-Òè-Ýñ-2 ÁÇÄ öàéç çàõ 99110498

Ò¿ìýí òºãðºã ÁÇÄ Àìãàëàí 91118850

ªãººæòýé ÕÌ ×èíãèñ ÑÎÎÑÝ 99148615

Áýéë ÁÇÄ ×Èíãèñ áóóäàë 99820859

Ýñ-Ýíä-Ýé Ç¿¿í 4 çàì 99114832

Äýëãýð-Ýíõ òðåéä ÑÕÄ 5 øàð ÁÎÑÀ 99149394

Äóãøèõ Óðò öàãààí 99259871

ÀÌÆÊ-ÁÁÍ ÁÃÄ Öàìáàãàðàâ 99132126

Áîðãèî òðåéä 11õîð ÀÏÓ ÍÄ 99197416

45

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

ªãººìºð-ÆÌÒ 3.4 õîð ªãººìºð 99114252

Áèëã¿¿í Çîëáîî ×Ä ÇÃ-ûí áààç 99862640

ÐÝÌ-ÕÕÊ Íèñýõ õóó÷èí ãóàíç 91197344

Áºìáºãºð Õóäàëäààíû òºâ 99116799

Õàø-Ýðäýíý Øóíõëàé 99163184

ÄÝÌ ñèñòåì Ãàíäàí 91912660

Àëòàí òýíãýð ÕÕÊ 100-í àéë 352011

Õóðäàí áîðëîã Ãà÷óóðò 710033

ÂÒS õîëäèíã ÁÇÄ ç¿¿í òàë 99173387

Øèíýí ÕÕÊ ÓÁ ïàëàñûí óðä òàëä 99195656

Ýéð ýêñïðýññ Áàðñ òºâ 91919583

Èõýð ñóâä 1 õîð Öàìáàãàðàâ 90150610

Ìîí öèðêîí Áàÿíãîë ÕÒºâ 99119483

ÆÈ-ÝÉÑ-ÁÈ Óðëàí á¿òýýõ òºâ 99870068

ªðíºõ òðåéä ÕÕÊ Õÿòàä ÕÒºâ 99891722

Ìàíäàõóóä Øàð õàä 99189601

Ìîíãîë ¸îòîí ÑÕÄ òîëãîéò 99092535

Òàë õóäàã ÕÕÊ ÑÁÄ òîëãîéò 99898636

Áóÿíò ñýëáý ÕÕÊ ÑÁÄ Äºë㺺í íóóð 99882814

Ãýðýýò áîðëóóëàã÷èä:

1Бизнесийн эдийн засаг С

Ãýðýýò áîëóóëàã÷èä Õàÿã Óòàñ

Öýí òðåéä ÁÇÄ 15-ð õîðîî 460515

Å𺺠ÁÃÄ 10-ð õîðîî 99824210

ÁÎÑÀ ÁÃÄ 17-ð õîðîî 361531

Àëòàíæîëîî ÁÇÄ ñàíñàð ¿éë÷èëãýýíèé òºâ 451888

Õýðëýí óíäàðãà ÁÇÄ 032-ð àíãèéí õàæóóä 99265832

Ä¿¿õýý òºâ ÁÃÄ 3.4 õîð 363041

Îðîí íóòãèéí Ẻíèé òºâ¿¿ä

Áººíèé òºâ¿¿äèéí íýð Àéìàã ñóìûí íýð Óòàñ

Òàñ áóëîê Áàÿí-ªëãèé 99429011

Ýðäýíýáóìàí Òºâ àéìàã çóóí ìîä 99309788

Ãîâü õàòàí ìºíãºí òóóë Ãîâü ñ¿ìáýð 99549162

Àðöàò áîãä òðåéä ªâºð õàíãàé àðâàé õýýð 99173578

Íýìýí Õºâñãºë 24649

¨ë õàíãàé ªâºð õàíãàé õóæèðò 0132226507

Õºâ÷èéí æîíîí Õýíòèé 99569119

Õîíãîð Ñ¿õáààòàð 99519298

Ãîâü ºð㺺 Äîðíî ãîâü 99526222

Áàðóóí øàíä Áàÿí õîíãîð 99449811

Îðõîí ÷àíäìàíü Îðõîí 99352089

47

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

Àìòëàã õ¿íñ Äîðíîä 99164264

Á¿ðýí àð Àðõàíãàé 99339469

Àëòàí òýðýì ªâºð õàíãàé Õàðõîðèí 99117309

Óíäðóóë Íàëàéõ 91915918

Àçèéí ÷îíî Áàãà íóóð 99114454

ÌGC Çàìûí ¿¿ä 91910811

Èõ îâîî òðåéä Ãîâü Àëòàé 99194846

Óðãàìàë ýíõ Îðõîí 99352094

ªìíèéí ãîâü ªìíº ãîâü Äàëàí çàäãàä 99179188

Õóâü äýëãýðýõ Áóëãàí 91346353

Õîéä ãîë Óâñ 0145222400

Çà èíêîì Çàâõàí 99469089

ÌÁÌ Ñýëýíãý 91913426

Áóìáàò 5 õàéðõàí Õîâä 0143223874

Ãîâèéí íàðàí Äóíä ãîâü 99846501

Äýëãýð õàí òðåéä Äàðõàí 99599537

Àð õóñò Òºâ àéìàã 99378381

Ë¿ò î÷èð Õîâä 99092338

Çàëóóð àëòàé Ãîâü àëòàé 99489240

Á¿ðýí òàðèà Ñýëýíãý 99349492

Áàìáàð ÕÒºâ Òºâ àéìàã Çóóí ìîä 99127388

1Бизнесийн эдийн засаг С

Áººíèé òºâ Òºâ àéìàã Ýðäýíý ñàíò ñóì

Áººíèé òºâ Áóëãàí õèøèã ºíäºð ñóì

Áººíèé òºâ Äîðíîä, Õàëõ ãîë, Öàãààí îâîî

Áººíèé òºâ Äàðõàí øàðûí ãîë

Áººíèé òºâ Õîâä, Áóëãàí, Ìàíõàí

Áººíèé òºâ Ñýëýíãý áàðóóí á¿ðýí

“АПУ” êîìïàíè íü áàðàà á¿òýýãäýõ¿¿íýý õóäàëäààëàõäàà ººðèéí óíààãààð ò¿ðãýí øóóðõàé

õ¿ðãýæ ºãºõ áóþó ýíý íü îíîëîîð õààëãàíààñ õààëãàíä î÷èæ ¿éë÷ëýõ àðãà þì. Áàðàà

á¿òýýãäýõ¿¿íýý óðàìøóóëàë õàðèó ¿éëäëèéí àðãà, õýðýãöýýã íü õàíãàõ çîðèëãîîð òàíèëöóóëãà

õèéæ õóäàëäààëäàã. Èõýâ÷ëýí áàðàà á¿òýýãäýõ¿¿íýý áººíººð õóäàëäàí áîðëóóëäàã ó÷ðààñ

õóäàëäààíû òàòãàëçàë, õýðýãöýýã¿é òàòãàëçàëóóä ¿¿ñäýã. Çàðèì øèíýýð ¿éëäâýðëýãäñýí

á¿òýýãäýõ¿¿íä ÷àíàð áîëîí õýðýãöýýã íü õàíãàõ ýñýõýä ýðãýëçýõ çýðãýýñ øàëòãààëàí áàðààòàé

õîëáîîòîé òàòãàëçàë ¿¿ñäýã. Õóäàëäààíû òàòãàëçàëûí ¿åä ÀÏÓ Компаний áàðààã áîðëóóëæ

áàéãàà äýëã¿¿ð ãýðýýò áîðëóóëàã÷èäèéí ðåêëàì ñóðòàë÷èëãààã ÀÏÓ Компани õàðèóöàí õèéõ,

á¿òýýãäýõ¿¿íèé àìòàëãààò õóäàëäààã çîõèîí áàéãóóëàõ, áàðàà á¿òýýãäýõ¿¿íèé òàíèëöóóëãûã

õýðýãëýã÷äýä òàðààõ çýðýã ¿éë àæèëëàãààã ÿâóóëäàã. Áàðààòàé õîëáîîòîé òàòãàëçàëûí ¿åä

ººðèéí áàðàà á¿òýýãäýõ¿¿íèéã ºðñºëäºã÷èéí á¿òýýãäýõ¿¿íòýé õàðüöóóëàí äàâóó áîëîí ÿëãàãäàõ

îíöëîãûã ñóðòàë÷èëäàã.

Àâàõ àðãà õýìæýý:

Ò¿ãýýëòèéí ñóâàã á¿ðèéã ººðèéí îíöëîãîîð íü àíãèëæ òóñ á¿ðä íü çîðèóëñàí èäýâõèæ¿¿ëýëòèéí áîëîí

óðàìøóóëàëûí áîäëîãûã áàðèìòàëæ àæèëëàíà. Äàðààõ ¿éë àæèëëàãààíóóäûã àâ÷ õýðýãæ¿¿ëíý.

Àâ÷ õýðýãæ¿¿ëýõ ¿éë àæèëëàãàà

49

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

Íýðèéí áàðàà Ẻíèé òºâ¿¿äèéí õóâüä

- Õîò äîòîð àøèãòàé áàéðøèëä øèíý Ẻíèé òºâ íýýõ áîëîìæèéã ñóäëàõ

- Îäîî áàéãàà íýðèéí áàðàà Ẻíèé òºâ¿¿äèéí íýð õàÿãèéã óëñûí ñòàíäàðòàä íèéö¿¿ëýí ººð÷ëºõ

- Îðîí íóòàãò øèíýýð Ẻíèé òºâ íýýõ áîëîìæèéã ñóäëàõ

- Îäîî àæèëëàæ áóé Ẻíèé òºâ¿¿äèéí áàéðøèë, àøèãò àæèëëàãààíä ñóäàëãàà, ä¿í øèíæèëãýý õèéæ

øààðäëàãàòàé áîë õààõ

- Õîòûí òºâä 24 öàãèéí òóðø ¿éë÷èëãýý ¿ç¿¿ëäýã Ẻíèé òºâ íýýõ áîëîìæèéí ñóäàëãàà

- Áººíèé òºâ¿¿äèéí ëàíãóó /âèòðèí/ áîëîí áóñàä òîõèæèëòûí àñóóäëûã ñàéæðóóëàõ

- Óëààíáààòàð õîòûí Ẻíèé òºâ¿¿äýýð ÀÏÓ èìïåêñ ÕÕÊ-íèé áàðàà á¿òýýãäýõ¿¿í¿¿äèéã äàâõàð

áîðëóóëàõ áîëîìæèéã ñóäëàõ

- Áººíèé òºâ¿¿äèéí íÿðàâ, õóäàëäàã÷èäàä ñóðãàëò ÿâóóëàõ /ìàðêåòèíã, áîðëóóëàëòûí/

Ãýðýýò áîðëóóëàã÷äûí õóâüä

- Ãýðýýò áîðëóóëàã÷äûí òîîã íýìýãä¿¿ëýõ /õîò õºäººä/

- Ãýðýýò áîðëóóëàã÷äûí ëàíãóó /âèòðèí/ áîëîí áóñàä òîõèæèëòèéí àñóóäëûã ñàéæðóóëàõ

- Ãýðýýò áîðëóóëàëã÷äûí äóíä ñóðãàëò ÿâóóëàõ /ìàðêåòèíã, áîðëóóëàëòûí/

Áîðëóóëàëòûí ìåíåæåð¿¿äèéí õóâüä

- Áîðëóóëàëòûí ìåíåæåð¿¿äýä òîãòìîë ñóðãàëò ÿâóóëàõ /õàðèëöààíû ñî¸ë, ìàðêåòèíã/

Идэвхжүүлэлт-Promotion

Çîðèëòóóä:

Ìýäýýëëèéí òîìîîõîí õýðýãñýë, ðåêëàìíû ñóâãóóäòàé óðò õóãàöààíä õàìòðàí àæèëëàõ

Á¿òýýãäýõ¿¿í ¿éë÷èëãýýíèéõýý íýð õ¿íäèéã íýìýãä¿¿ëýõ, õýðýãëýã÷äýä äàñãàõ

ªºðèéí êîìïàíèé èìèäæèéã á¿ðä¿¿ëýõ, õºãæ¿¿ëýõ

Ñòðàòåãè:

o Èäýâõæ¿¿ëýëòýýðýý äàâàìãàéëàõ

1Бизнесийн эдийн засаг С

IY. Àâàõ àðãà õýìæýý

1. Ìýäýýëëèéí òîìîîõîí õýðýãñýë, ðåêëàìíû ñóâãóóäòàé óðò õóãàöààíä õàìòðàí àæèëëàõ

a) Õàìãèéí îëîí õ¿íä õ¿ðäýã ¿ð àøèãòàé ìýäýýëëèéí õýðýãñëèéã ñîíãîæ ãýðýý áàéãóóëàõ çàìààð

óðò õóãàöààíä ¿ð àøèãòàé õàìòðàí àæèëëàõ /òåëåâèç, FM ðàäèî, ñîíèí, ñýòã¿¿ë ã.ì/

b) Ìýäýýëëèéí õýðýãñëýý𠺺ðèéí êîìïàíèé äàâóó òàëóóäûã ò¿ëõ¿¿ ñóðòàë÷èëàõ

c) Ìýäýýëýë, ÷ºëººò íýâòð¿¿ëãèéí õ¿ðýýíä ººðèéí êîìïàíèé àæèëëàãñàäûã èäýâõòýé îðîëöóóëàõ

2. Á¿òýýãäýõ¿¿í ¿éë÷èëãýýíèéõýý íýð õ¿íäèéã íýìýãä¿¿ëýõ, õýðýãëýã÷äýä äàñãàõ

a) Á¿òýýãäýõ¿¿í ¿éë÷èëãýýíèéõýý äàâóó òàë, ¿ð ºãººæ, îíöëîã øèíæèéã ðåêëàìäàõ

b) Õýðýãëýã÷äèéí ñåãìåíò÷èëýë, ñýòãýë ç¿éä òîõèðñîí ðåêëàìíû áîäëîãî áàðèìòëàõ,

3. ªºðèéí êîìïàíèé èìèäæèéã á¿ðä¿¿ëýõ, õºãæ¿¿ëýõ

a) ÀÏÓ ãýäýã íýðèéã õýðýãëýã÷äèéí ñýòãýë ç¿éä ÷àíàðòàé, íàéäâàðòàé á¿òýýãäýõ¿¿í,

¿éë÷èëãýýãýýð õîíîãøóóëàõ

b) ªºðèéí êîìïàíèé õàðüÿà óðëàã, ñïîðòûí ºíäºð àìæèëò ¿ç¿¿ëñýí àæèë÷äûã íàðûã ìýäýýëëèéí

õýðýãñëýýð ñóðòàë÷èëàõ

c) ÀÏÓ ÕÊ-íèé èìèäæèéí ðåêëàìûã áîëîâñðóóëàõ, öàöàõ

d) Èìèäæ, áðýíäèéã õºãæ¿¿ëýõ àæëûã çîõèîí áàéãóóëàõ

e) Êîìïàíèé ãàäààä õàðèëöàà õîëáîîã õºãæ¿¿ëýõ àñóóäëûã êîìïàíèé óäèðäëàãûí á¿õ øàòàíä àíõààð÷

àæèëëàõ

Дээрх èäýâõèæ¿¿ëýëòèéí ñòðàòåãèéã áèåë¿¿ëýõèéí òóëä äàðààõ ¿éë àæèëëàãààíóóäûã õèéæ

ã¿éöýòãýõ хэрэгтэй.

Òºðºë Õèéãäýõ àæëóóä

ÑÓÐÒÀË×ÈËÃÀÀ

1. Èìèäæèéí ñóðòàë÷èëãàà

- Òåëåâèçèéí ñóðòàë÷èëãàà Ò ðîëèê

- Áýëäýõ /30ñåê-1 ìèí/

- Öàöàëò /7 õîíîãò 3 äýýø/

51

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

Çàõèàëãàò íýâòð¿¿ëýã

- Áýëäýõ /25 ìèí/

- Öàöàëò /2 óäàà/

-Ñîíèí, õýâëýëèéí ñóðòàë÷èëãàà Ñîíèí ðåêëàì

À. 7 õîíîã òóòìûí ñîíèí

- Äèçàéí áýëòãýë

- Öàöàëò

Á. ªäºð òóòìûí ñîíèí /Á¿òýí í¿¿ð/

- Äèçàéí áýëòãýë

- Öàöàëò

- Ðàäèî ñóðòàë÷èëãàà Ðàäèî ðîëèê

À. Áýëòãýõ /Çîõèîìæèò/

Á. Öàöàëò /7 õîíîãò 6/

- Õýâëýë, ìàòåðèàë Áàéãóóëëàãûí òàíèëöóóëãà

Ïëàêàò /À2/

Êàëåíäàðü /À5, 12 í¿¿ð/

- Ãóäàìæíû ñóðòàë÷èëãàà Ñàìáàð

Õýìæýý: 5õ12ì 3 òàëò

Õýìæýý: 20õ5ì 2 òàëò /ã¿¿ðýí/

Õýìæýý: 4õ9 ì 2 òàëò

Áàéøèíãèéí ãàäààõ ãýðýëò ñàìáàð

Õýìæýý: 2õ3.8ì

- Èíòåðíýò ñóðòàë÷èëãàà Web site-àà øèíý÷ëýõ

- Áóñàä Áýëýã äóðñãàëûí ç¿éëñ

Áóñàä

ÎËÎÍ ÍÈÉÒÈÉÍ ÕÀÐÈËÖÀÀ

- Êîìïàíèé íýð õ¿íäèéã ºðãºõ ÒÂ-èéí ñóðâàëæëàãà

Ñîíèíû ÿðèëöëàãà

Íèéòëýë

Óðàëäààíò íýâòð¿¿ëýã

Àñóóëò, õàðèóëò

Èâýýí òýòãýëýã

1Бизнесийн эдийн засаг С

4) Маркетингийн төсөв.

Маркетингийн төсвийн зардлыг дотор нь:

a. төсөвлөх боломжтой зардал

b. боломжгүй зардал гэж 2 ангилж үздэг

a. Төсөвлөх боломжтой зардалд:

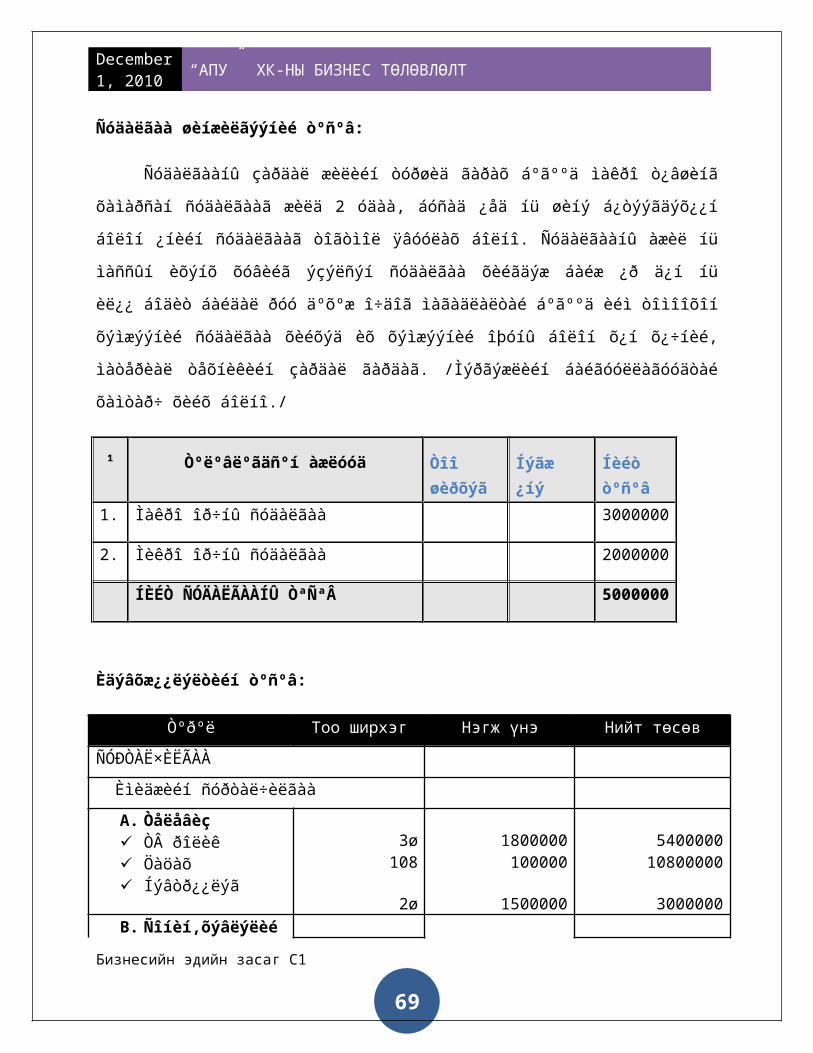

Ñóäàëãàà øèíæèëãýýíèé òºñºâ:

Ñóäàëãààíû çàðäàë æèëèéí òóðøèä ãàðàõ áºãººä ìàêðî ò¿âøèíã õàìàðñàí ñóäàëãààã æèëä 2

óäàà, áóñàä ¿åä íü øèíý á¿òýýãäýõ¿¿í áîëîí ¿íèéí ñóäàëãààã òîãòìîë ÿâóóëàõ áîëíî. Ñóäàëãààíû

àæèë íü ìàññûí èõýíõ õóâèéã ýçýëñýí ñóäàëãàà õèéãäýæ áàéæ ¿ð ä¿í íü èë¿¿ áîäèò áàéäàë ðóó

äºõºæ î÷äîã ìàãàäëàëòàé áºãººä èéì òîìîîõîí õýìæýýíèé ñóäàëãàà õèéõýä èõ õýìæýýíèé îþóíû áîëîí õ¿í

õ¿÷íèé, ìàòåðèàë òåõíèêèéí çàðäàë ãàðäàã. /Ìýðãýæëèéí áàéãóóëëàãóóäòàé õàìòàð÷ õèéõ áîëíî./

¹ Òºëºâëºãäñºí àæëóóä Òîî øèðõýã

Íýãæ ¿íýÍèéò òºñºâ

1. Ìàêðî îð÷íû ñóäàëãàà 3000000

2. Ìèêðî îð÷íû ñóäàëãàà 2000000

ÍÈÉÒ ÑÓÄÀËÃÀÀÍÛ ÒªÑªÂ 5000000

Èäýâõæ¿¿ëýëòèéí òºñºâ:

Òºðºë Тоо ширхэг Нэгж үнэ Нийт төсөв

ÑÓÐÒÀË×ÈËÃÀÀ

Èìèäæèéí ñóðòàë÷èëãàà

A. Òåëåâèç ÒÂ ðîëèê Öàöàõ

3ø108

1800000100000

540000010800000

53

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

Íýâòð¿¿ëýã2ø 1500000 3000000

B. Ñîíèí,õýâëýëèéí ñóðòàë÷èëãàà

Өдөр тутмын

7 хоног тутмын

9

9

100000

150000

900000

1350000

C. Ðàäèî ñóðòàë÷èëãàà

Бэлтгэх

Цацах4ø

1120800002500

3200002800000

D. Õýâëýë, ìàòåðèàë

Плакат

Календарь10000ø

500ø6000500

60000005000000

E. Ãóäàìæíû ñóðòàë÷èëãàà

Самбар

\

1ø 10000000 10000000

F. Èíòåðíýò ñóðòàë÷èëãàà

5000000

G. Áóñàä

Бэлэг дурсгалын зүйл

5000000

60000000

ÎËÎÍ ÍÈÉÒÈÉÍ ÕÀÐÈËÖÀÀ

À. Èâýýí òýòãýëýã 100000000 Á. ÒÂ ÿðèëöëàãà 5ø 500000 2500000 Â. Ñîíèí ñóðâàëæëàãà /1/2 í¿¿ð/

5ø 200000 1000000

Ã. Ìýäýýëýë /Ìýäýýí äóíä/

20ø 150000 3000000

Ä. Íèéòëýë 5ø 200000 1000000 Å. Àñóóëò, õàðèóëòûí áóëàí

80ø 30000 2400000

Îëîí íèéòèéíí õàðèëöààíû òºñºâ

109900000

Нийт төсөв 169900000b. Òºñºâëºãäºõ áîëîìæã¿é çàðäëóóä

1Бизнесийн эдийн засаг С

Äîîðõ òºðëèéí ¿éë àæèëëàãààíû òºñºâ ãàðàõ áîëîìæã¿é òóõàéí ¿åèéí àæèë ã¿éöýòãýëèéí õýìæýý,

áîäèò áàéäëààñ øàëòãààëàí ãàðäàã. ¯¿íä:

- ¯íý òàðèôèéí ººð÷ëºëòèéí çàðäàë

- Áîðëóóëàëòûí ñóâãèéí ººð÷ëºëòèéí çàðäàë

- Ãàäààä äîòîîä îð÷íû íºëººëºëººñ ¿¿ñýõ çàðäàë /ºðñºëäºã÷ ãýõ ìýò/

Ýäãýýð òºñºâëºãäºõ áîëîìæã¿é çàðäëóóäûã ãàðñàí äîð á¿ð íü ìàðêåòèíãèéí çàðäàëä õàìðóóëíà.

Íèéò ìàðêåòèíãèéí òºñºâ

¹Ìàðêåòèíãèéí ¿éë àæèëëàãààíû èæ á¿ðäë¿¿ä Íèéò òºñºâ

1. Ñóäàëãàà 5000000

2. Èäýâõæ¿¿ëýëòèéí òºñºâ 169900000

4. Òºñºâëºãäºõ áîëîìæã¿é ¿éë àæèëëàãàà -

ÍÈÉÒ ÌÀÐÊÅÒÈÍà БОРЛУУЛАЛТЫН ÒªÑªÂ 174900000

55

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

Үйлдвэрлэлийн төлөвлөгөө.

Зорилго:

Үйлдвэрлэлээ гадаад зах зээлийн нийлүүлэгч компанитай өрсөлдөхүйц түвшинд

үйл ажиллагаа явуулах, үйлдвэрлэх бүтээгдэхүүний тоо хэмжээг олшруулж гадаад зах

зээлд нэвтрэх боломжийг эрэлхийлэх,

a) Үйлдвэрлэлийн технологи:

АПУ компани нь Пивоны шинэ үйлдвэрээ 2010 оны 6-р сард ашиглалтанд оруулсан

бөгөөд ингэснээр үйлдвэрлэлийн хүчин чадал 2 дахин нэмэгдэж жилд 50 сая литр пиво

үйлдвэрлэх хүчин чадалтай болжээ. Пивоны үйлдвэрийн шинэ тоног төхөөрөмжөө Герман

улсын дэлхийд алдартай Кронес фирмээс оруулж ирсэн аж. Үйлдвэрийн хөрөнгө

оруулалтыг EBRD-ийн 25 сая долларын зээлийн санхүүжилтээр хийсэн юм байна. Пивоны

үйлдвэрт нийт 60 хүн ажилладаг ба бүрэн автоматчилагдсан орчин үеийн үйлдвэр бөгөөд

дараах шат дамжлагтай. Үүнд:

1. Тээрэм2. Угаах 3. Чанах 4. Эсгэлт 5. Шүүлт 6. Савлагаа

Тус компани нь тоног төхөөрөмжийн шинэчлэлтийн хүрээнд 30-50 мянган литрийн

багтаамжтай пиво эсгэх танкыг 4-өөр нэмэгдүүлж 36 болгосон ба Боргио пивоныхоо

савлагаанд лаазлах шугам шинээр нэвтрүүлсэнээр уг бүтээгдэхүүнээ зах зээлд шилэн лонх

болон лаазтайгаар нийлүүлж эхэлсэн байна. Савлагааны шугам нь цагт 30 мянган литр

шар айраг савлах хүчин чадалтай бөгөөд нийт 10 хүн ажилладаг.

Энэхүү үйлдвэртэй танилцаж явцад бүрэн автомачлагдсан төдийгүй маш цөөхөн хүн

ажилладаг нь ажиглагдаж байлаа.

Пиво үйлдвэрлэх технологи

Соёолжийг цэвэрлэх

1Бизнесийн эдийн засаг С

Соёолжоо тээрэмдэх

чанамал бэлтгэх

Чанамалыг шүүх

Шүүсийг зөрөг цэцэгтэй буцалгаж үнэр амт оруулах, ариутгах

Шүүсийг тунгаах

Хөргөх

Исгэх

Барих

Шүүх

Торхонд болон лонхонд савлах

Бэлэн пивийг агуулахад шилжүүлэх зэрэг шат дамжлагуудыг дамжин шинэ пиво

бий болдог.

Ийм олон шат дарааллуудыг дамжиж бидний өнөөдрийн хэрэглэдэг шар айраг маань бий

болж гарч ирдэг байна.

b) Үйлдвэрлэлийн хүчин чадал:

“АПУ” ХК нь жилд дунджаар 40 сая литр шар айргийг зах зээлд нийлүүлдэг. Тоног

төхөөрөмжийн хүчин чадал жилд дунджаар 50 сая литр. Эндээс бид хүчин чадал

ашиглалтыг тооцож үзвэл:

400,000,000/50,000,000=0,8 буюу 80% хүртэл хүчин чадлаа ашиглан ажиллаж

байна. Харин сул зогсолт 20% байна.

c) Түүхий эд материалын тооцоо:

d) Ажиллах хүчний хүрэлцээ хангамж:

АПУ ХК нь хүний нөөцийн хувьд залуу хурд хүч ихтэй хүмүүсийг илүүд үзэн ажиллуулах

сонирхолтой байдаг бөгөөд эрэлтээс хамааран хүн хүч дутмаг үед гэрээт ажилчин буюу

түр ажилтныг ихээр авч ажиллуулдаг.Учир нь баяр ёслолын үеэр эрэлт хэрэгцээ ихтэй

байдаг байна.АПУ ХК нь одоогоор 650 ажилчинтай бөгөөд насжилтын байдал нь:

a) Үйлдвэрлэлийн зохион байгуулалт

e) Үйлдвэрийн бүтээмж

57

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

f) Байршил:

g) ¯éëäâýðëýëèéí çîõèîí áàéãóóëàëò

Үйлдвэрлэл нь бүтээгдэхүүнээр болон үүр хэлбэрийн зохион байгуулалтай бөгөөд

ажиллах хүч болон эрэлтийг хангах стратегийг хосолсон байдлаар нэгтгэсэн төлөвлөгөө

буюу дунд хугацааны төлөвлөгөө гарган түүнийгээ хэрэгжүүлдэг.

1Бизнесийн эдийн засаг С

Менежмент, хүний нөөцийн төлөвлөгөө:

Зорилго

Óäèðäëàãûí îíîâ÷òîé á¿òýö çîõèîí áàéãóóëàëòûí õ¿ðýýíä àæëûí óÿëäàà õîëáîîã áàéíãà

ñàéæðóóëàí áîëîâñðîíãóé áîëãîõ, àæèëëàãñäûí ñàíàë ñàíàà÷ëàãûã äýìæèí óðàìøóóëàõ,

тэдний таатай орчинд ажиллуулах, áèå áèåíýý õ¿íäýòãýí õàìòðàí àæèëëàõ çàð÷ìûã

áàðèìòàëíà.

Стратеги

“ÀÏÓ” Кîìïàíèé ñòðàòåãèéí òýðã¿¿ëýõ çîðèëãî

Àæèë÷äûí íèéãìèéí àñóóäàë àæëûí áàéðíû íºõöºëèéã áàéíãà äýýøë¿¿ëýõ

ªíäºð óð ÷àäâàðòàé õàðèóöëàãàòàé àæèëëàãñàäòàé áàéõ

À.Åðºíõèé ç¿éë

1. Áàéãóóëëàãûí íýð Àðõè ïèâî óíäàà õóâüöààò êîìïàíè

2. Íýãæèéí íýð Ìàðêåòèíãèéí õýëòýñ

3. Àæëûí áàéðíû íýð Õýëòñèéí äàðãà

4. Çýðýãëýë

5. Äóãààð

Á. Àæëûí áàéðíû òîäîðõîéëîëò

6. Øóóä õàðüÿàëàãäàõ àæëûí áàéð ÿéöýòãýõ çàõèðàë , Äýä çàõèðàë

7. Øóóä õàðüÿàëàõ àæëûí áàéð Ìàðêåòèíãèéí ìåíåæåð¿¿ä , äèçàéíåð

8. Àæëûí áàéðíû çîðèëãî

59

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

Òóñ êîìïàíèé ìàðêåòèíãèéí áîäëîãûã çºâ çîõèîí áàéãóóëàõ, óäèðäàí ÷èãë¿¿ëýõ çýðýã ¿éë

àæèëëàãààã õóóëèéí õ¿ðýýíä óäèðäàí çîõèîí áàéãóóëàõ. Áàéãóóëëàãûí ýðõýì çîðèëãîëä çààãäñàí

çààëòûã õýðýãëýã÷äýä õ¿ðãýõ òàëààð òºðºë á¿ðèéí øèíý ñàíàà, ñýäëèéã ãàðãàæ ñóäàëñíû ¿íäñýí

äýýð áîäèò ¿ð ä¿íã ãàðãàõóéöààð àæèë õýðýã áîëîí õýðýãæ¿¿ëýõ ñóðòà÷ëàõ.

9.Àæëûí áàéðíû ¿íäñýí ÷èã ¿¿ðýã

1. Ìàðêåòèíãèéí õýëòñèéí ºäºð òóòìûí àæèëä õÿíàëò òàâüæ, ººðèéí àæèëä õîëáîîòîé ãýðýý õýëöýë

áîëîí ýíý àæèëòàé õîëáîîòîé ãàðñàí õóóëü, òîãòîîìæ æóðàì çààâðûã õýðýãæ¿¿ëýõ

2. Õýëòñèéí õýâèéí ¿éë àæèëëàãààã õàíãàõòàé õîëáîîòîé àëèâàà àñóóäàëä áàéíãûí õÿíàëò òàâèí

àæèëëàõ.

3. Õýòñèéí àæèëòíóóäûí àæèë ¿¿ðèéí ã¿éöýòãýëä õÿíàëò òàâèí ãàðãàñàí øèíý ñàíààã ñóäëàæ ¿çýí

çºâëºõ çàìààð õàìò îëíû íÿãòðàëûã á¿òä¿¿ëæ àæèëëàõ

4. Ìàðêåòèíãèéí áîäëîãî áîëîâñðóóëàí õýðýãæ¿¿ëýõ

5. Õàíãàí íèéë¿¿ëýã÷ ¿éë÷ë¿¿ëýã÷ áîëîí áóñàä áàéãóóëëàãóóäòàé ÿðèà õýëýëöýýð ÿâóóëàõ,

ãýðýý áàéãóóëàõ

6. Õýëòñèéí ìåíåæåð¿¿äèéí ºäºð òóòìûí ¿éë àæëèëëàãààã óäèðäàõ

7. Óäèðäëàãàä àæèëûí ã¿éöýòãýëèéã èëòãýõ

8. Êîìïàíèé ã¿éöýòãýõ çàõèðëûí áàòàëñàí á¿òýö,çîõèîí áàéãóóëàëò, îðîí òîî,öàëèí óðàìøóóëëûí

ñèñòåìèéã ìºðäºæ àæèëëàõ.

9. Õîëáîãäîõ áóñàä çîðèëòóóäûã áèåë¿¿ëýõ.

10. Àëáàí àæèëòíóóäûí õºäºëìºðèéí ñàõèëãà, ¸ñ ç¿éí õýì õýìæýýíä ¿íýëýëò ä¿ãíýëò ºãºõ ºãñºí ¿¿ðýã

äààëãàâàðûí áèåëýëòèéã öàã òóõàé á¿ðä íü ¿íýëæ øàãíàë óðàìøóóëëûã íü ¿íýí çºâººð òîäîðõîéëîõ.

11. ÕÕÀÕ, ÃÀÓÑ àæлûã àëáàí õýìæýýíä óäèðäàí çîõèîí áàéãóóëíà.

12. Áàðàà á¿òýýãäýõ¿¿í áîðëóóëàõ äèëëåðèéí ãýðýý áîëîí õèëèéí ÷ºëººò á¿ñýä õóäàëäààëàõ

áîðëóóëàëòûí ãýðýýã õàðèóöíà.

1Бизнесийн эдийн засаг С

13. ¯éëäâýð àëáàäûí àæèëòíóóäààñ õýðýãòýé ìýäýý ìýäýýëýë, òàéëàí ,òîîöîî, ñóäàëãààíû

ìàòåðèàëûã íýõýí àâíà.

14. Àëáàäûí àæèëòíóóäûã àæèëä àâàõ àæëààñ õàëàõ, öàëèí óðàìøóóëëûí õýìæýýã òîãòîîõ, øàãíàëä

òîäîðõîéëîõîä ñàíàëàà ºãºõ ýðõòýé .

15. Àæëûí àëáàà øóóðõàé çîõèîí áàéãóóëàõàä øààðäàãäàõ óíààãààð õàíãàãäàõ

10. Àæëûí áàéðàíä õèéãäýõ àæëóóä

1. Êîìïàíèé ìàðêåòèíãèéí áîäëîãî ÿâóóëàõ , ¿éë àæèëëàãààíû õýòèéí áîëîí îéðûí èðýýä¿éä õéèõ àæëûí

òºëºâëºãºº ñòðºòåãè áîëîâñðóóëàõ

2. Õýëòñèéí àæèëòíóóäàä õèéæ ã¿éöýòãýõ àæëûí åðºíõèé ÷èãëýëèéã ºãºõ ã¿éöýòãýëèéã ¿íýëýõ.

3. Ìàðêåòèíãèéí õýëòñýýñ àâ÷ ÿâóóëæ áóé ¿éë àæèëëàãààíû ¿ð ä¿íã ºãºõ

4. Øààðäëàãàòàé àæèë õýðãèéí óóëçàëòàíä îðîëöîõ, ãýðýý õýëöýë áàéãóóëàõ, õàðèëöàã÷

áàéãóóëëàãóóäòàé õàìòðàí àæèëëàõ.

5. Íèéò àæèëëàãñäûã õàìàðñàí îëîí íèéòèéí àæëûã ñàíàà÷ëàí çîõèîí áàéãóóëàõ

11. Õàðèóöàõ îáúеãò /õ¿ðýý óÿëäàà õîëáîî/

À. Áàéãóóëëàãûí äîòîð : Á¿õ õýëòýñ àëáàä

Á. Áàéãóóëëàãûí ãàäíà : Îëîí íèéòèéí ìýäýýëëèéí õýðýãñýë, çàð ñóðòàë÷èëãààíû àãåíòëàã,

áàéãóóëëàãóóä, Äýëõèéí ýð¿¿ë ìýíäèéí áàéãóóëëàãà, Ìîíãîëûí ¿íäýñíèé îëèìïèéí õîðîî, Çàñãèéí

ãàçðûí õýðýãæ¿¿ëýã÷ àãåíòëàãèéí Àÿëàë æóó÷ëàëûí ãàçàð çýðýã àëèâàà ãýðýýò áîëîí õàìòðàí

àæèëëàã÷ áàéãóóëëàãууд болон õóâü õ¿ì¿¿ñ.

12. Àæëûí ýöñèéí ¿ð ä¿íãèéí òàëààð àæèë ýðõëýã÷èéí õ¿ëýýõ õàðèóöëàãà

Çàð ñóðòàë÷èëãàà áîëîí áàéãóóëëàãàä õîëáîîòîé àæëûí çîõèõ æóðìûí äàãóó

ÿâóóëààã¿éãýýñ ãàðñàí çºð÷èë äóòàãäàë õîõèðëûã á¿ðýí õàðóöàõ

Óäèðäëàãààñ ºãñºí ¿¿ðýã äààëãàâàðûã áèåë¿¿ëýýã¿é, ýðõýëñýí àæèë ¿¿ðãýý äóòóó

ã¿éöýòãýæ, õóóëü òîãòîîìæèéã çºð÷ñºí òîõèîëäîëä õàðèóöëàãà õ¿ëýýíý.

ÌÓ-ä ìºðäºãäºæ áàéãàà õóóëü ä¿ðýì áîëîí êîìïàíèé äîòîîä ä¿ðýìä çàõèðàãäàí àæèëëàíà.

61

December 1, 2010

“АПУ” ХК-ны бизнес төлөвлөлт

Ýðõýëñýí àæëûí õîëáîãäîëòîé êîìïàíèé äîòîîä íóóöûã ÷àíäëàí õàäãàëíà.

Õºäºëìºðèéí õóóëü äîòîîä æóðàì, õºäºëìºðèéí ãýðýýíä çààãäñàí ¿íäýñëýëýýð õàðèóöëàãà

õ¿ëýýíý.

Á. Àæëûí áàéðàíä òàâèãäàõ øààðäëàãà , íºõöºë

13. Åðºíõèé /Áîëîâñðîë, ìýðãýøëèéí áýëòãýë, òóðøëàãà, óð ÷àäâàð/ áîëîí òóñãàé øààðäëàãà

Äýýä ìýðãýæèëòýé

Ìýðãýæëèéí äýýä ñóðãóóëü, êóðñ,êîëëåæèä çààâàë ñóðàëöñàí áàéõ

Êîìïüþòåðèéí ãîë õýðýãëýýíèé ïðîãðàìóóäûã õýðýãëýæ ÷àääàã áàéõ

Ìýðãýæëýýðýý 3 –ààñ äîîøã¿é æèë àæèëëàñàí áàéõ

Ãàäààä õýëíèé çîõèõ ìýäëýãòýé

Òóñãàé øààðäëàãà

Àëáàí õýðýã õºòëºëòèéí áîëîí áàðèìò áè÷èã áîëîâñðóóëàëòûí çîõèõ ìýäëýãòýé øóäàðãà

íóóöûã äýýä çýðãýýð õàäãàëíà

Óäèðäàõ óäèðäóóëàõ ¸ñûã ìýääýã õàðèóöëàãà õ¿ëýýõ ÷àäâàðòàé.

¯íýí÷ øóäàðãà íóóöûã ÷àíëàí õàìãààëàõ ÷àäâàðòàé.

Õàðèëöààíû ºíäºð ñî¸ëòîé

Õàìò îëîíòîé õàìòàð÷ àæèëëàõ ÷àäâàðòàé

Àíãëè, Оðîñ õýëèéã äóíäààñ äýýø ò¿âøèíä ýçýìøñýí

1Бизнесийн эдийн засаг С

ÿéöýòãýõ çàõèðàë

Äýä çàõèðàëÒàìãèéí õýëòýñ

Õóóëèéí çºâëºõ

Õ¿íèé íººöèéí ìýðãýæèëòýí

Ìýðãýæèëòýí

Äîòîîä àæèë õàðèóöñàí

ìýðãýæèëòýíÁàðèëãûí èíæåíåð

Àðõèâ áè÷èã õýðãèéí ýðõëýã÷

¯éëäâýðèéí ýìíýëýã

Áèåèéí òàìèðûí àðãà ç¿é÷

Õ¿ëýýí àâàã÷

Õàìãààëàëòûí àëáà

Àõëàõ àæèëòàí

Àæ, àõóé áàðèëãûí

ìàòåðèàëûí íÿðàâ

Ýýëæèéûí äàðãà

Õàìãààëàëòûí àæèëòíóóä

Àæ àõóéí òàñàã

À÷èã÷Ìóæààí

Óãààã÷

Àæ àõóéí èíæåíåð

Ñàíõ¿¿ ýäèéí çàñãèéí õýëòýñ

Ò¿¿õèé ýä ìàòåðèàëûí íÿ-áî

ªðòºã ¿íýëãýýíèé íÿ-áî

Öàëèí õºëñ, íîðîì÷ëîëûí ýäèéí

çàñàã÷