Embed Size (px)

Citation preview

ÑAÙNH GIAÙ THAØNH ÑAÙNH GIAÙ THAØNH QUAÛ QUAÛN LYÙQUAÛ QUAÛN LYÙ

MUÏC TIEÂU MUÏC TIEÂU

Naém vöõng caùc coâng cuï duøng ñeå ñaùnh giaù thaønh quaû quaûn lyù cuûa caùc trung taâm traùch nhieäm trong moät toå chöùc, bao goàm caùc baùo caùo kieåm soaùt, ROI vaø EVA.

TRUNG TAÂM TRAÙCH NHIEÄM Trung taâm traùch nhieäm laø moät boä

phaän trong moät toå chöùc maø caùc nhaø quaûn trò cuûa noù ñöôïc giao traùch nhieäm quaûn lyù moät phaàn caùc nguoàn löïc cuûa toå chöùc.

Coù naêm loaïi trung taâm traùch nhieäm:

1. Trung taâm chi phí 2. Trung taâm chi tieâu 3. Trung taâm doanh thu 4. Trung taâm lôïi nhuaän 5. Trung taâm ñaàu tö

COÂNG CUÏ DUØNG ÑEÅ ÑAÙNH COÂNG CUÏ DUØNG ÑEÅ ÑAÙNH GIAÙ GIAÙ

THAØNH QUAÛ QUAÛN LYÙTHAØNH QUAÛ QUAÛN LYÙ

+ BAÙO CAÙO KIEÅM SOAÙT

+ ROI, EVA

COÂNG DUÏNG CUÛA BCKSCOÂNG DUÏNG CUÛA BCKS

1. Khi caùc nhaø QL bieát tröôùc raèng KQ cuûa hoï seõ ñöôïc ñaùnh giaù, hoï coù xu höôùng haønh ñoäng sao cho phuø hôïp.

2. Ngay caû trong tröôøng hôïp khoâng theå thay ñoåi moät söï kieän ñaõ vöøa xaûy ra, moät söï phaân tích veà vieäc moät ngöôøi ñaõ thöïc hieän nhö theá naøo trong quaù khöù, coù theå cho thaáy nhöõng caùch ñeå ñaït ñöôïc keát quaû toát hôn trong töông lai.

CAÙC BAÙO CAÙO KIEÅM SOAÙTCAÙC BAÙO CAÙO KIEÅM SOAÙT

1. Döï toaùn vaø phaân tích cheânh leäch ñöôïc chuù troïng trong BCKS. 2. Phaân boå CP: Tieâu thöùc phaân boå phaûi ñaûm baûo khoâng chuyeån giao TNQL töø TTTN naøy sang TTTN khaùc. 3. Döõ lieäu trong moät baùo caùo kieåm soaùt chæ bao goàm caùc khoaûn DT vaø CP kieåm soaùt ñöôïc cuûa TTTN ñoù. 4. Thoâng tin thích hôïp duøng ñeå ñaùnh giaù

traùch nhieäm quaûn lyù ?

ÑAËC TRÖNG CUÛA CAÙC BCKSÑAËC TRÖNG CUÛA CAÙC BCKS

1. Phaûi lieân quan ñeán traùch nhieäm caù nhaân.

2. Keát quaû thöïc teá phaûi ñöôïc so saùnh vôùi

chuaån möïc coù saün toát nhaát. 3. Thoâng tin quan troïng phaûi ñöôïc laøm

noåi baät.

TRAÙCH NHIEÄM CAÙ NHAÂNTRAÙCH NHIEÄM CAÙ NHAÂN

BCKS yeâu caàu DT, CP phaûi ñöôïc phaân loaïi:

1 Theo caùc trung taâm traùch nhieäm 2. Doanh thu, chi phí ñöôïc phaân thaønh

doanh thu, chi phí kieåm soaùt ñöôïc vaø khoâng kieåm soaùt ñöôïc

3. Chi phí coù theå kieåm soaùt ñöôïc phaân theo caùc yeáu toá vaø theo chi tieát ñuû ñeå cung caáp thoâng tin höõu ích cho vieäc ñaùnh giaù traùch nhieäm quaûn lyù

SÖÏ LÖÏA CHOÏN TIEÂU CHUAÅNSÖÏ LÖÏA CHOÏN TIEÂU CHUAÅN

1. Chæ tieâu döï toaùn 2. Caùc tieâu chuaån coù tính lòch söû 3. Caùc tieâu chuaån töø beân ngoaøi.

Tieâu chuaån toát nhaát söû duïng trong phaân tích laø gì?

NHÖÕNG THOÂNG TIN QUAN NHÖÕNG THOÂNG TIN QUAN TROÏNGTROÏNG

Caùc khoaûn muïc DT vaø CPø cuûa töøng boä phaän chæ ñöôïc baùo caùo khi chuùng ñöôïc xem laø troïng yeáu, vì:

1. Neáu coù quaù nhieàu khoaûn chæ coù giaù trò nhoû, seõ coù xu höôùng che laáp moät soá khoaûn muïc thöïc söï quan troïng treân baùo caùo.

2. Caùc khoaûn muïc ñöôïc trình baøy phaûi ñaùp öùng ñöôïc muïc ñích cuûa baùo caùo kieåm soaùt vaø phaûi ñöôïc nhaø quaûn lyù quan taâm.

Löu yù:

1. Taàm quan troïng cuûa moät khoaûn muïc coù nhaát thieát phaûi tyû leä vôùi giaù trò cuûa noù hay khoâng ?

2. Coù neân ñöôïc thöïc hieän theo

nguyeân taéc ngoaïi leä khi xaùc ñònh thoâng tin quan troïng phaûi ñöôïc laøm noåi baät treân BCKS ?

TIEÂU CHUAÅN KYÕ THUAÄT CUÛA TIEÂU CHUAÅN KYÕ THUAÄT CUÛA BCKSBCKS

1. Caùc baùo caùo phaûi kòp thôøi. 2. Thoâng tin phaûi ñöôïc truyeàn ñaït

moät caùch roõ raøng. 3. Caùc baùo caùo phaûi toaøn dieän. 4. Baùo caùo phaûi coù giaù trò nhieàu hôn

chi phí ñaõ boû ra ñeå laäp baùo caùo.

Tính kòp thôøi theå hieän ôû 2 khía caïnh: (1) Thôøi kyø ñöôïc baùo caùo (Thôøi kyø kieåm soaùt): laø thôøi kyø ngaén nhaát maø ban quaûn lyù coù theå

can thieäp moät caùch höõu ích vaø laø thôøi kyø maø

nhöõng thay ñoåi ñaùng keå (quan troïng) trong keát quaû hoaït ñoäng coù theå xaûy ra. (2) Khoaûng caùch thôøi gian giöõa cuoái kyø baùo

caùo vaø luùc phaùt haønh baùo caùo cuûa thôøi kyø

ñoù: Khoaûng thôøi gian giöõa cuoái kyø baùo caùo vaø luùc phaùt haønh baùo caùo neân caøng ngaén caøng

toát.

THOÂNG TIN PHAÛI ÑÖÔÏC TRUYEÀN ÑAÏT MOÄT CAÙCH ROÕ RAØNG

Phaûi löïa choïn nhöõng khoaûn muïc ñeå coù theå chuyeån taûi ñöôïc heát yù nghóa ñaõ döï ñònh vaø phaûi saép xeáp nhöõng soá lieäu theo caùch nhaán maïnh nhöõng moái quan heä ñaõ ñöôïc döï kieán.

Söï roõ raøng cuõng coù theå ñöôïc gia taêng neáu nhöõng bieán ñoäng ñöôïc trình baøy theo soá tuyeät ñoái cuõng nhö theo soá phaàn traêm.

Söï giaûi thích vaø veõ ñoà thò Laøm troøn soá

BAÙO CAÙO PHAÛI TOAØN DIEÄN

Caùc baùo caùo kieåm soaùt haøng thaùng phaûi toaøn dieän, töùc laø, caùc baùo caùo daønh cho nhöõng trung taâm traùch nhieäm caáp thaáp hôn phaûi thoáng nhaát vaø deã lieân heä vôùi nhöõng baùo caùo toång hôïp ñöôïc laäp cho caùc trung taâm traùch nhieäm caáp cao hôn.

CHI PHÍ CHO VIEÄC LAÄP BAÙO CAÙO Thaät khoù maø ño löôøng chi phí cuûa moät baùo

caùo, bôûi vì: - Phaàn lôùn chi phí laäp baùo caùo laø chung vôùi caùc

khoaûn khaùc. - Chi phí thöïc söï khoâng chæ coù chi phí laäp maø

coøn caû chi phí cuûa nhöõng giôø maø caùc nhaø quaûn lyù söû duïng ñeå ñoïc baùo caùo khi hoï ñang laøm moät vieäc khaùc.

Tuy nhieân, ta cuõng coù theå noùi raèng: Neáu khoâng moät ai söû duïng baûng baùo caùo, thì noù khoâng coù giaù trò.

Ñònh kyø caàn xem xeùt laïi heä thoáng caùc baùo caùo cuûa toå chöùc vaø boû ñi nhöõng baùo caùo khoâng coøn caàn duøng nöõa.

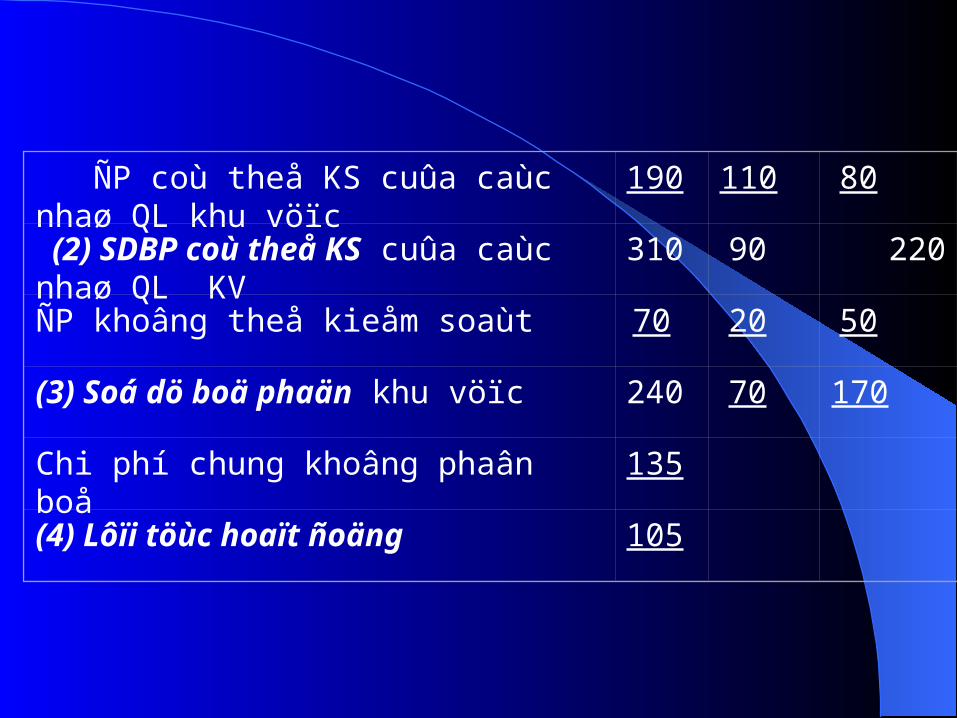

Baùo caùo keát quaû kinh doanh Baùo caùo keát quaû kinh doanh boä phaän boä phaän

(ñôn vò tính: (ñôn vò tính:

trieäu ñoàng)trieäu ñoàng) Boä phaän: Khu vöïc

CoângTy

CT ñöôïc chia ra 2 Khu vöïc

KV A KV B

Doanh thu thuaàn1.500

500 1.000

Bieán phí saûn xuaát cuûa haøng baùn

780 200 580

Soá dö ñaûm phí saûn xuaát 720 300 420

Bieán phí baùn haøng vaø quaûn lyù 220 100 120

(1) Soá dö ñaûm phí 500 200 300

ÑP coù theå KS cuûa caùc nhaø QL khu vöïc

190 110 80

(2) SDBP coù theå KS cuûa caùc nhaø QL KV

310 90 220

ÑP khoâng theå kieåm soaùt 70 20 50

(3) Soá dö boä phaän khu vöïc 240 70 170

Chi phí chung khoâng phaân boå 135

(4) Lôïi töùc hoaït ñoäng 105

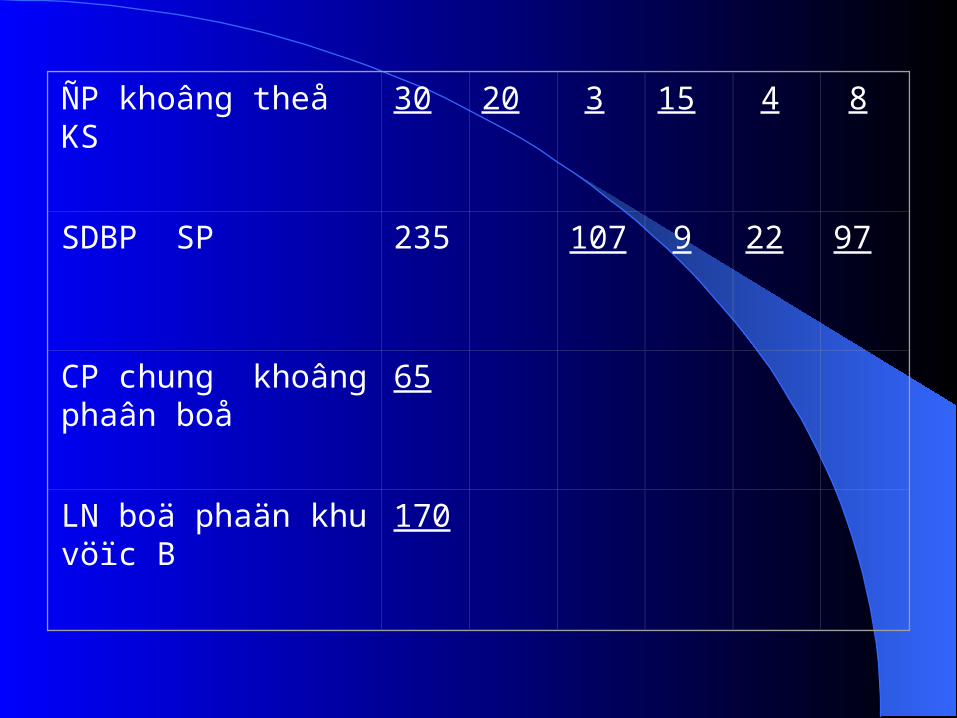

Boä phaänBoä phaän: Saûn phaåm: Saûn phaåm

Khu vöïc

B

Phaân chia Khu vöïc B theo saûn phaåm

Khoâng phaân

boå

Saûn phaåm

1

Saûn phaåm

2

Saûn phaåm

3

Saûn phaåm

4Doanh thu 1.000

300 200 100 400

BP SAÛN XUAÁT

580 120 155 45 260

SDÑP SX 420 180 45 55 140

BP BH&QL 120 60 15 25 20

SDÑP 300 120 30 30 120

ÑP coù theå KS cuûa nhaø QL BP

35

45

10

6

4

15

SDBP coù theå KS

265 110 24 26 105

ÑP khoâng theå KS 30 20 3 15 4 8

SDBP SP 235 107 9 22 97

CP chung khoâng phaân boå

65

LN boä phaän khu vöïc B

170

ÑPBP coù theå trôû thaønh ÑP chung ? ÑP chung coù caàn thieát phaûi tieán

haønh phaân boå cho caùc boä phaän khoâng ?

COÂNG CUÏ ÑAÙNH GIAÙ TRAÙCH COÂNG CUÏ ÑAÙNH GIAÙ TRAÙCH NHIEÄM QUAÛN LYÙ CUÛA CAÙC NHIEÄM QUAÛN LYÙ CUÛA CAÙC

TRUNG TAÂM ÑAÀU TÖTRUNG TAÂM ÑAÀU TÖ

Tyû leä hoaøn voán ñaàu tö (ROI) Giaù trò kinh teá taêng theâm (EVA)

MỐI QUAN HỆ GIỮA LỢI NHUẬN VÔÙI TAØI SAÛN ĐƯỢC ĐẦU TƯ

Tổng giám đốc của doanh nghiệp không chỉ có quyền ra các quyết định lieân quanđñeán caùc hoaït ñoäng saûn xuaát kinh doanh cuûa doanh nghieäp, mà còn có quyền quyết định đến cả mức độ, loại tài sản nào sẽ giao cho các bộ phận quản lý để đầu tư. Vì vậy, công cụ sử dụng để đánh giá thành quả quản lý ở các bộ phận quản lý phải gắn liền giữa lợi nhuận mà họ mang về với mức độ tài sản được đầu tư mà họ nhận được.

QUÁ TRÌNH LỊCH SỬ

- Trước năm 1900, các công ty kinh doanh đều sử dụng thu nhập thuần liên quan đến doanh thu và chi phí hoạt động để đánh giá trách nhiệm của bộ phận quản lý.

- Vào năm 1993, khi công ty Dupont Powder thực hiện việc kết hợp các doanh nghiệp hoạt động kinh doanh độc lập, đã phải đứng trước một thử thách mà vào thời điểm thế kỷ 19 chưa từng có một công ty nào gặp phải, đó là: làm sao có thể phân bổ hợp lý nguồn löïc phục vụ cho từng loại hình kinh doanh (các hoạt động sản xuất, mua - bán hàng) hoàn toàn khác nhau của công ty?

+ Để có thể giải quyết vấn đề trên, Công ty Dupont đã xây dựng tiêu chuẩn đánh giá khả năng hoàn vốn đầu tư ROI.

+ Ông Donaldson Brown, giám đốc tài chính của Cty Dupont, đã mở rộng công thức ROI thành hai tỷ số (hai tỷ số này đã được sử dụng từ thế kỷ 19): tyû suaát lợi nhuận trên doanh thu (P) và số vòng quay tổng tài sản (T).

lôïi nhuaän Doanh thu ROI = --------------- x ---------------

= P x T Doanh thu Voán ñaàu

tö

NHƯỢC ĐIỂM TRONG KỸ THUẬT ĐÁNH GIÁ CỦA ROI

+ Việc sử dụng tiêu chí lợi nhuận để đánh giá khả năng tạo ra giá trị kinh tế trong dài hạn hoàn toàn không thích hợp.

+ Việc sử dụng ROI để đánh giá tình hình tạo ra lợi nhuận trong ngắn hạn cũng có những mặt hạn chế:

1. Những biểu hiện tăng ROI ở bộ phận quản lý cũng có thể ảnh hưởng xấu đến muïc tieâu chung của tổ chức, làm giảm giá trị KD lâu dài của đơn vị.

VD: Vì lôïi ích của giám đốc bộ phận được đánh giá dựa trên mức độ đáp ứng mục tiêu ROI, vì thế họ cố tình làm cho LN tăng ảo, làm tăng hàng tồn kho , từ đó làm sai lệch ROI tại bộ phận do mình quản lý.

+ + Khi nhìn vào bảng số liệu trên, ta thấy dường Khi nhìn vào bảng số liệu trên, ta thấy dường như tình hình hoạt động khá tốt, tỷ lệ ROI tăng như tình hình hoạt động khá tốt, tỷ lệ ROI tăng theo từng quý theo từng quý..+ K+ Khi phân tích các yếu tố P và T trong ROI, ta hi phân tích các yếu tố P và T trong ROI, ta thấy có sự tăng mạnh c thấy có sự tăng mạnh của Pủa P và sự sụt giảm cvà sự sụt giảm của ủa T,T, nguyên nhân lànguyên nhân là do do giám đốc bộ phận đã cho giám đốc bộ phận đã cho sảnsản xuất sản phẩm khá nhiều trong quý 2 và quý 3 xuất sản phẩm khá nhiều trong quý 2 và quý 3 vượt c vượt cả ả khả năng tiêu thụ khả năng tiêu thụ => => đãđã bóp méobóp méo ROI. ROI.

Quý ROI Tỷ suất LN trên DT

Số vòng quay VĐT

1 12.6% 17.1% 0.736

2 13.4% 20.2% 0.664

3 15.4% 22.7% 0.679

+ Trong các tập đoàn đa dạng hóa hoạt động, tiêu chuẩn đánh giá ROI coù theå cho một cái nhìn ảo tưởng về tình hình hoạt động của doanh nghiệp, khi đó, sự thật là các giám đốc bộ phận đã cố tình làm tăng ROI nhưng bản chất là làm giảm giá trị kinh doanh lâu dài của đơn vị.

+ Nếu chúng ta quá chú trọng vào các phép đo độc lập trong ngắn hạn như lợi nhuận (ROI), sẽ thúc đẩy các giám đốc bộ phận được phân quyền có hành vi đi ngược lại lợi ích chung của công ty là cố tình làm cho lợi nhuận tăng ảo.

2. ROI ở bộ phận quản lý có dấu hiệu giảm xuống chưa chắc ảnh hưởng xấu đến kết quả chung của tổ chức mà còn có thể tạo ra giá trị kinh tế cho toàn công ty.

VÍ DỤ: Chúng ta xem xét bộ phận quản lý A có vốn đầu tư

$90.000 và EBIT là $20.000 => ROI của bộ phận quản lý này là 22.2%. Bộ phận quản lý này có chi phí sử dụng vốn là 15%.

Một cơ hội đầu tư mới xuất hiện đòi hỏi lượng vốn đầu tư $15.000, EBIT hàng năm từ dự án đầu tư này là $3.000. => => khả năng hoàn vốn từ cơ hội đầu tư mới là 20% > 15%

( LN toàn Cty tăng thêm $750). Nhưng khi thực hiện dự án đầu tư mới này, ROI của bộ

phận A giảm từ 22% xuống còn 21.9% => kết quả cho thấy là không nên thực hiện dự án đầu tư này => SAI => ROI không thích hợp để đánh giá tình hình hoạt động của bộ phận quản lý A.

3. Việc bán tài sản cũng có thể làm sai lệch ROI. Ví dụ:

Giả sử bộ phận quản lý A có một tài sản có giá trị là $20.000, thu nhập tạo ra từ tài sản này là $18.000, vậy khả năng thu hồi vốn là 18% (tương ứng là $3.600). Nhưng bộ phận quản lý có thể làm tăng ROI bằng cách bán tài sản này. ROI của bộ phận A sau khi bán tài sản này là 23,4%.

=> Mặc dù ROI của bộ phận A đã tăng từ 22% lên

23,4%, nhưng nhà quản lý bộ phận A đã thực hiện một quyết định không đúng đắn khi bán một tài sản mà khả năng tạo ra thu nhập từ tài sản (18%) cao hơn chi phí sử dụng vốn (15%). => ảnh hưởng đến mục tiêu chung của tổ chức .

4. Một hạn chế khác là khi sử dụng ROI để so sánh

thành quả hoạt động của 2 bộ phận quản lý.

VD:Giả sử có một bộ phận quản lý B với tổng tài sản là $50.000 và thu nhập thuần là $12.500 => ROI của bộ phận B là 25% > ROI của bộ phận A là 22%.

Tuy nhiên, thực chất bộ phận A vẫn có nhiều hơn bộ phận B về tổng tài sản là $40,000 và thu nhập của bộ phận A cũng cao hơn bộ phận B là $7.500 ($20.000 - $12.500) => ROI tăng thêm của bộ phận A quản lý thứ nhất là 18.75% (7,500 / 40,000) > chi phí sử dụng vốn đặt ra cho bộ phận A là 15% => bộ phận A vẫn kinh doanh có hiệu quả hơn so với bộ phận B.

Tóm lại:

Những vấn đề trên của ROI đã làm hạn chế đi phần nào khả năng đánh giá thành quả hoạt động của bộ phận quản lý. Giám đốc bộ phận luôn mong muốn tối đa hóa ROI thông qua việc tăng tử số và giảm mẫu số (bằng cách töø choái các cơ hội đầu tư môùi). => bất kỳ tài sản hay dự án đầu tư nào làm cho ROI thấp đi so với mức bình quân hiện tại đều sẽ trở thành muïc tieâu để giám đốc bộ phận bán đi tài sản đó, hoặc từ bỏ không tham gia dự án đó.

GIÁ TRỊ KINH TẾ TĂNG THÊM GIÁ TRỊ KINH TẾ TĂNG THÊM (ECONOMICS VALUE ADDED)(ECONOMICS VALUE ADDED)

+ Từ những năm 1950 người ta đã đưa ra giải pháp vượt qua những hạn chế của ROI, đó là sử dụng giá trị kinh tế tăng thêm (EVA), có nguồn gốc từ chæ tiêu đánh giá RI (thu nhập thaëng dö). + Giá trị kinh tế tăng thêm được một công ty tư vấn quản trị Hoa Kỳ, Stern Steward, xây dựng và đăng ký bản quyền. EVA ñöôïc tính dựa trên khái niệm lợi nhuận kinh tế (economic profit) của các nhà kinh tế, không phải lợi nhuận của kế toán.+ YÙ nghóa phaân tích: EVA cuûa töøng trung taâm ñaàu tö cho bieát töøng trung taâm ñaàu tö ñaõ laøm giaøu theâm cho chuû sôû höõu bao nhieâu?

EVA ñöôïc tính nhö sau :

Töông töï RI, EVA laø moät soá tuyeät ñoái. Tuy nhieân, EVA khaùc RI ôû ba điểm quan troïng:

(1) Lôïi nhuaän trong coâng thöùc tính RI ñöôïc thay baèng Lôïi

nhuaän hoaït ñoäng sau thuế. (2) Tyû leä hoaøn voán mong muoán toái thieåu trong

coâng thöùc tính RI ñöôïc thay baèng Laõi suaát bình quaân.(3) Voán ñaàu tö trong coâng thöùc tính RI ñöôïc thay

baèng phaàn coøn laïi cuûa Toång taøi saûn sau khi tröø ñi nôï

ngaén haïn

Giá trị kinh tế tăng thêm (EVA)

=Lợi nhuận hoạt động sau thuế

-Lãi suất

bình quân×

Tổng tài sản

-Nợ ngắn

hạn

Laõi suaát bình quaân (Weighted-average cost of capital (WACC)) ñöôïc

tính nhö sau:

+ Chi phí söû duïng nguoàn taøi trôï töø nôï daøi haïn laø chi phí laõi vay phaûi trả.

+ Chi phí söû duïng nguoàn taøi trôï töø chuû sôû höõu laø chi phí cô hoäi cuûa chuû sôû höõu khi ñaàu tö vaøo trung taâm ñaàu tö.

Lãi suất đi vay sau

thuếNợ dài hạn +

Lãi suất mong muốn của chủ

sở hữu

Vốn chủ sở hữu

Nợ dài hạn +Vốn chủ sở

hữu

Lãi suất bình quân (WACC)

=

Ví duï: Coâng ty S coù hai nguoàn taøi trôï laâu daøi laø: (1) Nôï daøi haïn laø 45 tyû ñoàng vôùi laõi suaát 10%.(2) NVCSH coù thò giaù laø 45 tyû ñoàng (gíaù trò soå saùch laø 10 tyû ñoàng). Laõi suaát mong muoán cuûa chuû sôû höõu laø 14%, TSTTNDN: 28% Nôï ngaén haïn cuûa Coâng ty S laø 2 tyû ñoàng, trong ñoù:

Haõy tính EVA cho cöûa haøng A vaø B cuûa coâng ty S?

Nợ ngắn hạn (ngđ)

Cửa hàng A 400,000 Cửa hàng B 600,000 Nhà máy chế biến thực phẩm 1,000,000

LN HÑ tröôùc thueá

Toång taøi saûn

Cöûa haøng A 3 tyû 20 tyû

Cöûa haøng B 6 tyû 75 45 tyû

n/m cheá bieán TP

3 tyû 6 18 tyû

Giaûi:Do chi phí laõi vay ñöôïc khaáu tröø tröôùc khi tính thueá thu nhaäp doanh nghieäp, do ñoù laõi suaát ñi vay sau thueá seõ laø: 10% × (1-28%) = 10% × 72% = 7,2%.

Laõi suaát bình quaân ñöôïc tính nhö sau:

7,20% × 45.000.000 ngđ + 14% × 45.000.000 ngđ

45.000.000 ngđ + 45.000.000 ngđ

10,60%

Lãi suất bình quân (WACC)

=

=

EVA cuûa töøng boä phaän ñöôïc tính nhö sau:

Phaân tích EVA cho thaáy caû ba boä phaän cuûa Coâng ty S ñoùng goùp ñaùng keå vaøo giaù trò kinh teá cuûa coâng ty: Cöûa haøng A: laøm giaøu theâm cho chuû sôû höõu coâng ty 82,4 trieäu ñoàng; Cöûa haøng B: 153,6 trieäu ñoàng; vaø Nhaø maùy cheá bieán thöïc phaåm C: 790 trieäu ñoàng.

Tổng tài sản

Nợ ngắn hạn

(tỷ đồng) (tỷ đồng)Cửa hàng A 3.00 × 72% - 10.60% × 20 - 0.4 = 2.16 - 2.08 = 0.0824 Cửa hàng B 6.75 × 72% - 10.60% × 45 - 0.6 = 4.86 - 4.71 = 0.1536 Nhà máy chế biến thực phẩm C 3.60 × 72% - 10.60% × 18 - 1.0 = 2.59 - 1.80 = 0.7900

(tỷ đồng)

Lợi nhuận hoạt động sau thuế -

Lãi suất bình quân

=EVA (tỷ

đồng)× -

MOÄT SOÁ VAÁN ÑEÀ NGHIEÂN CÖÙU1. Löïa choïn giöõa chi phí hay voán

hoùa chi phí khi söû duïng EVA.

Các tiêu chí đánh giá ROI và EVA trở nên cao hơn so với mức tình trạng thực tế do sai lầm trong việc phân loại các khoản chi phí vô hình thành các khoản đầu tư.

2. AÛnh höôûng cuûa laïm phaùt ñeán ROI vaø EVA.

3. Moái lieân keát giöõa ABC vaø EVA.

![Bai 3 [1] Danh Danh Gia Kinh Te](https://img.dokumen.tips/doc/110x75/5563647ad8b42a5c598b50ec/bai-3-1-danh-danh-gia-kinh-te.jpg)