Embed Size (px)

Citation preview

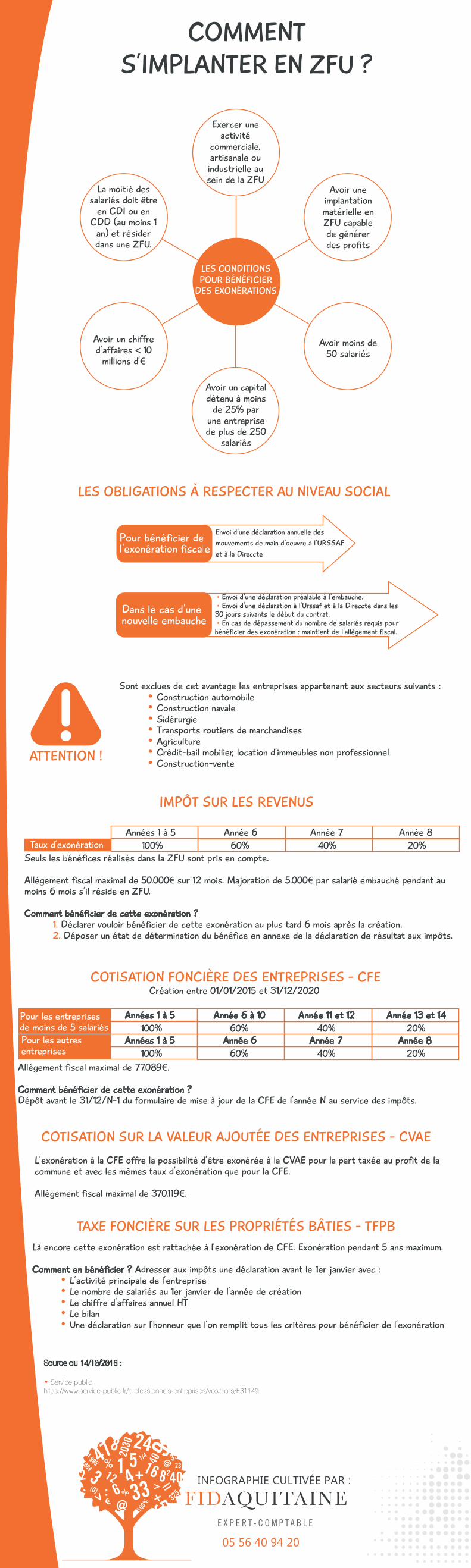

COMMENT S’IMPLANTER EN ZFU ?

Source au 14/10/2016 :

• Service publichttps://www.service-public.fr/professionnels-entreprises/vosdroits/F31149

LES CONDITIONS POUR BÉNÉFICIER

DES EXONÉRATIONS

Exercer une activité

commerciale, artisanale ou industrielle au sein de la ZFU

Avoir une implantation matérielle en ZFU capable de générer des profits

Avoir moins de 50 salariés

Avoir un capital détenu à moins

de 25% par une entreprise de plus de 250

salariés

Avoir un chiffre d'affaires < 10

millions d’€

La moitié des salariés doit être

en CDI ou en CDD (au moins 1

an) et résider dans une ZFU.

Sont exclues de cet avantage les entreprises appartenant aux secteurs suivants : • Construction automobile • Construction navale • Sidérurgie • Transports routiers de marchandises • Agriculture • Crédit-bail mobilier, location d’immeubles non professionnel • Construction-vente

Années 1 à 5 100% 60% 40% 20%

Année 6 Année 7 Année 8

Création entre 01/01/2015 et 31/12/2020

Pour bénéficier de l'exonération fiscale

LES OBLIGATIONS À RESPECTER AU NIVEAU SOCIAL

IMPÔT SUR LES REVENUS

COTISATION FONCIÈRE DES ENTREPRISES - CFE

COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES - CVAE

TAXE FONCIÈRE SUR LES PROPRIÉTÉS BÂTIES - TFPB

INFOGRAPHIE CULTIVÉE PAR :

05 56 40 94 20

Envoi d'une déclaration annuelle des mouvements de main d'oeuvre à l'URSSAF et à la Direccte

Dans le cas d'une nouvelle embauche

• Envoi d'une déclaration préalable à l'embauche. • Envoi d'une déclaration à l'Urssaf et à la Direccte dans les 30 jours suivants le début du contrat. • En cas de dépassement du nombre de salariés requis pour bénéficier des exonération : maintient de l'allègement fiscal.

ATTENTION !

Seuls les bénéfices réalisés dans la ZFU sont pris en compte. Allègement fiscal maximal de 50.000€ sur 12 mois. Majoration de 5.000€ par salarié embauché pendant au moins 6 mois s’il réside en ZFU. Comment bénéficier de cette exonération ? 1. Déclarer vouloir bénéficier de cette exonération au plus tard 6 mois après la création. 2. Déposer un état de détermination du bénéfice en annexe de la déclaration de résultat aux impôts.

Années 1 à 5 100% 60% 40% 20%

Année 6 à 10 Année 11 et 12 Année 13 et 14

Années 1 à 5 100% 60% 40% 20%

Année 6 Année 7 Année 8

Allègement fiscal maximal de 77.089€.

Comment bénéficier de cette exonération ? Dépôt avant le 31/12/N-1 du formulaire de mise à jour de la CFE de l’année N au service des impôts.

Là encore cette exonération est rattachée à l’exonération de CFE. Exonération pendant 5 ans maximum.

Comment en bénéficier ? Adresser aux impôts une déclaration avant le 1er janvier avec : • L’activité principale de l’entreprise • Le nombre de salariés au 1er janvier de l’année de création • Le chiffre d’affaires annuel HT • Le bilan • Une déclaration sur l’honneur que l’on remplit tous les critères pour bénéficier de l’exonération

L’exonération à la CFE offre la possibilité d’être exonérée à la CVAE pour la part taxée au profit de la commune et avec les mêmes taux d’exonération que pour la CFE. Allègement fiscal maximal de 370.119€.

Taux d’exonération

Pour les entreprises de moins de 5 salariés Pour les autres entreprises

![[Infographie] Daxue conseil le football en chine - infographie](https://img.dokumen.tips/doc/110x75/58ee6d441a28ab512b8b45e5/infographie-daxue-conseil-le-football-en-chine-infographie.jpg)