Embed Size (px)

Citation preview

PEMBIAYAAN JANGKA PENDEK

SUMBER-SUMBER PEMBIAYAAN JANGKA PENDEK

Perusahaan induk multinasional dan anak-anak perusahaan mereka biasanya menggunakan

berbagai metode untuk mendapatkan dana-dana jangka pendek dalam rangka memenuhi

kebutuhan-kebutuhan likuiditas mereka. Salah satu metode yang paling sering digunakan

akhir-akhir ini adalah penerbitan Euronote, atau sekuritas hutang tanpa jaminan. Suku bunga

pada note-note ini didasarkan pada LIBOR. Selain Euronote, perusahaan-perusahaan

multinasional juga menerbitkan Euro-commercial paper untuk mendapatkan dana jangka

pendek. Sumber dana jangka pendek lain yang populer adalah kredit langsung dari Eurobank,

yang biasanya digunakan untuk menjaga hubungan dengan Eurobank.

PEMBIAYAAN INTERNAL

Sebalum perusahaan induk multinasional atau anak perusahaannya yang membutuhkan dana

mencari dana dari sumber-sumber eksternal, harus terlebih dahulu ditentukan apakah ada

dana internal yang bisa dipakai. Yaitu, bisa saja anak-anak perusahaan lain memiliki

kelebihan arus kas.

Perusahaan induk juga dapat memperoleh dana dari anak-anak perusahaan secara tidak

langsung dengan cara meningkatkan mark up atas bahan-bahan baku yang dipasok ke anak-

anaknya.

MENGAPA MNC MEMILIH SUMBER DANA LUAR NEGERI

Sekalipun yang dibutuhkan adalah valuta negara asal, perusahaan mungkin ingin meminjam

dalam valuta asing. Alasan-alasannya akan dijelaskan berikut ini.

Untuk Mengimbangi Piutang Valuta Asing

Sebagai contoh, sebuah perusahaan AS yang memiliki piutang netto yang didenominasi

dalam mark Jerman. Jika perusahaan ini membutuhkan dana jangka pendek, perusahaan

dapat meminjam Mark dan mengkonversikannya ke dollar AS. Kemudian piutang netto mark

akan digunakan untuk melunasi pinjaman nantinya. Dalam contoh ini pembiayaan memakai

valuta asing mengurangi exposure perusahaan terhadapa nilai mark. Strategi ini akan sangat

menarik jika suku bunga pinjaman valuta asing rendah.

Untuk Mengurangi Biaya

Perusahaan mungkin ingin meminjam dalam valas jika suku bunga dari kredit valas cukup

menarik. Pembiayaan memakai valas menjadi marak menyusul pertumbuhan pasar

Eurocurrency. Biaya pembiayaan bervariasi menurut valuta yang dipinjam. Kredit

Eurocurrency mungkin mengenakan suku bunga yang sedikit lebih rendah daripada kredit

dalam valuta yang sama yang diperoleh di negara asal.

MENENTUKAN SUKU BUNGA PEMBIAYAAN EFEKTIF

Biaya pembiayaan (cost of financing) aktual bagi perusahaan debitur akan tergantung pada

(1) Suku bunga yang dikenakan oleh bank yang menyediakan kredit

(2) Pergerakan nilai tukar valuta yang mendenominasi kredit sepanjang periode kredit

Jadi biaya aktual atau “efektif” sangat mungkin berbeda dari suku bunga yang dikenakan oleh

bank yang menyediakan pinjaman.

Suku bunga pembiayaan efektif (yang dinamakan rf ) ditentukan sebagai berikut:

rf = ( 1 + if ) [1+( S t+1±S

S )]±1

dimana if mewakili suku bunga kredit dari valuta asing, dan S dan S t+1 masing-masing

mewakili kurs spot pada awal dan pada akhir masa pembiayaan. Karena ( S t+1±S

S )mencerminkan persentase perubahan dalam kurs spot valuta asing (atau ef ), persamaan tadi dapat

ditulis kembali menjadi:

rf = ( 1 + if ) (1 + ef ) - 1

KRITERIA-KRITERIA YANG HARUS DIPERTIMBANGKAN PADA SAAT

MEMILIH SUMBER DANA INTERNASIONAL

Masing-masing kriteria akan dibahas berikut ini

Paritas Suku Bunga

Dari perspektif pembiayaan, covered interrest arbitrage dapat dilakkan sebagai berikut.

Pertama, lakukan pinjaman valuta asing dan konversikan valuta asing tersebut ke valuta asal.

Pada saat yang sama, belilah kontrak forward untuk mengunci nilai tukar dari valuta yang

dibutuhkan untuk melunasi pinjaman. Jika suku bunga valuta asing tadi rendah, metode ini

tampaknya menguntungkan. Akan tetapi kurs forward dari valuta tersebut biasanya

mengandung premium yang mencerminkan selisih antara suku bunga valas tadi dengan suku

bunga negara asal. Premium forward (p) dapat menggantikan ef pada persamaan untuk

menentukan biaya pembiayaan efektif dalam kondisi paritas suku bunga.

rf = ( 1 + if )( 1 + p ) – 1

Jika terdapat paritas suku bunga

p=(1+ih )(1+ if )

−1

Dimana ih mewakili tingkat suku bunga negara asal. Dengan demikian biaya pembiayaan

efektif dalam kondisi paritas suku bunga dapat ditentukan sebagai berikut.

Rf = ( 1 + if )[1+ (1+ ih )

(1+if )−1]

– 1

= ih

Jadi, jika terdapat paritas suku bunga, pemakaian covered interest arbitrage untuk melakukan

pembiayaan akan menghasilkan biaya pembiayaan efektif yang sama dengan tingkat suku

bunga domestik. Gambar 14.2 mengikhtisarkan implikasi-implikasi dari berbagai skenario

yang berhubungan dengan paritas suku bunga.

Kurs Forward Sebagai Kurs Peramal

Asumsikan bahwa kurs forward (F) dari valuta asing yang dipinjam digunakan oleh

perusahaan sebagai kurs spot yang akan muncul pada akhir periode pembiayaan. Biaya

pembiayaan efektif dapat ditentukan dengan memasukan F menggantikan S t + 1 ke dalam

persamaan berikut.

rf = ( 1 + if ) [1+( S t+1±S

S )]±1

r

f = ( 1 + if ) [1+( F±S

S )]±1

Jika kurs merupakan peramal kurs spot masa depan St + 1, yang akurat, biaya pembiayaan

memakai valuta asing akan sama dengan biaya pembiayaan memakai valuta domestik.

Gambar 14.2 Implikasi Paritas Suku Bunga atas Pembiayaan

Skenario Implikasi 1 Paritas suku bunga eksis. Pembiayaan memakai valuta asing dan hedging

posisi tersebut secara simultan memakai kontrak forward akan menghasilkan biaya pembiayaan yang sama dengan suku bunga domestik

2 Paritas suku bunga eksis, dan kurs forward merupakan peramal kurs spot masa depan yang akurat.

Pembiayaan memakai valuta asing yang tidak di-cover dengan hedging dalam pasar forward akan menghasilkan biaya pembiayaan yang sama dengan suku bunga domestik

3 Paritas suku bunga eksis, dan kurs forward diperkirakan mengestimasi kurs spot terlalu tinggi.

Pembiayaan memakai valuta asing yang tidak di-cover dengan hedging dalam pasar forward akan menghasilkan biaya pembiayaan yang lebih rendah dari suku bunga domestik

4 Paritas suku bunga eksis, dan kurs forward diperkirakan mengestimasi kurs spot terlalu rendah.

Pembiayaan memakai valuta asing yang tidak di-cover dengan hedging dalam pasar forward akan menghasilkan biaya pembiayaan yang lebih tinggi dari suku bunga domestik

5 Paritas suku bunga tidak eksis, dan premium (diskon) forward lebih tinggi (lebih rendah) dari selisih suku bunga

Pembiayaan memakai valuta asing dan hedging posisi tersebut secara simultan dalam pasar forward akan menghasilkan biaya pembiayaan yang lebih tinggi dari suku bunga domestik

6 Paritas suku bunga tidak eksis, dan premium (diskon) forward lebih rendah (lebih tinggi) dari selisih suku bunga

Pembiayaan memakai valuta asing dan hedging posisi tersebut secara simultan dalam pasar forward akan menghasilkan biaya pembiayaan yang lebih rendah dari suku bunga domestik

Ramalan Nilai Tukar

Setelah persentase perubahan nilai tukar selama periode pembiayaan (ef ) diramalkan,

perusahaan dapat menggunakan hasil peramalan tersebut bersama-sama dengan suku bunga

luar negeri untuk mengestimasi biaya pembiayaan efektif. Biaya pembiayaan efektif ini

kemudian dapat dibandingkan dengan suku bunga domestik.

Nilai ef yang membuat biaya pembiayaan valuta asing sama dengan suku bungan

domestik Perusahaan barangkali ingin menentukan berapa nilai ef yang akan membuat biaya

pembiayaan efektif memakai valuta asing sama dengan pembiayaan memakai valuta

domestik. Untuk mengetahui nilai ini, terlebih dahulu harus dibentuk adalah formula untuk ef

yaitu:

rf = ( 1 + if )( 1 + ef ) – 1

(1 + rf ) = ( 1 + if )( 1 + ef )

(1+r f )(1+if ) = ( 1 + ef )

(1+r f )(1+if ) - 1 = ef

Pemakaian distribusi probabilitas. Dengan menggunakan distribusi probabilitas dari

persentase-persentase perubahan nilai tukar, bersama-sama dengan suku bunga dari valuta

yang bersangkutan, perusahaan dapat menentukan distribusi probabilitas untuk biaya

pembiayaan efektif. Kemudian, perusahaan dapat membandingkan distribusi ini dengan biaya

pembiayaan domestik (yang diketahui secara pasti) dalam rangka membuat keputusan

pembiayaan.

Asumsikan sebuah perusahaan AS tengah memutuskan untuk meminjam franch Swiss atau

dolar AS untuk jangka waktu 1 tahun. Suku bunga franch Swiss adalah 8%, dan suku bunga

dollar AS adalah 15%. Perusahaan kemudian membuat distribusi probabilitas untuk

persentase-persentae perubahan nilai franch Swiss yang mungkin selama periode pinjaman.

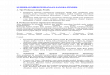

Gambar 14.3 Analisa pembiayaan memakai valuta asing

Kemungkinan perubahan nilai franc swiss sepanjan

periode pinjaman (ef )

probabilitas biaya pembiayaan efektif (rf)

-6% 5% (1,08)[1 + (-6%)] = 1,52%-4% 10% (1,08)[1 + (-4%)] = 3,68%-1% 15% (1,08)[1 + (-1%)] = 6,92%1% 20% (1,08)[1 + (1%)] = 9,08%

4% 20% (1,08)[1 + (4%)] = 12,32%6% 15% (1,08)[1 + (6%)] = 14,48%8% 10% (1,08)[1 + (8%)] = 16,64%

10% 5% (1,08)[1 + (10%)] = 18,80%100%

Berdasarkan informasi-informasi yang telah ditampilkan pada gambar 14.3, expected value

dari biaya pembiayaan efektif, E(rf ) adalah:

E(rf ) = 5%(15,25%) + 10%(3,68%) + 15%(6,92%) + 20%(9,08%)

+ 20%(12,32%) + 15%(14,48%) + 10%(16,64%) + 15%(18,80%)

= 10,538%

Untuk menilai lebih lanjut keputusan mengenai valuta yang sebaiknya dipinjam, informasi-

informasi yang terdapat pada kolom 2 dan 3 pada gambar 14.3 digunakan untuk membuat

distribusi probabilitas dan ditampilkan dalam gambar 14.4. Lihat bahwa suku bunga AS

dimasukan dalam gambar untuk perbandingan. Tidak ada distribusi probabilitas untuk suku

bunga AS karena nilainya diketahui pasti (dan tidak ada risiko nilai tukar). Ada 15%

probabilitas bahwa suku bunga AS akan lebih rendah dari pembiayaan efektif franch Swiss

dan ada 85% kemungkinan bahwa suku bunga AS akan lebih tinggi daripada pembiayaan

efektif franch Swiss.

Gambar 14.4 Distribusi probabilitas untuk biaya pembiayaan

1.52% 3.68% 6.92% 9.08% 12.32% 14.48% 16.64% 18.80%0%

5%

10%

15%

20%

25%

prob

abili

tas

Tingkat pembiayaan efektif

Suku bunga AS = 15%