Embed Size (px)

DESCRIPTION

perpajakan 1

Citation preview

PERPAJAKAN I

PENGANTAR PAJAK

Pengantar Perpajakan

NEGARA APBN / APBD

DANA

Pajak Retribusi Sumbangan PNBP(penerimaan bukan pajak)

Bantuan Luar Negeri

Biaya Pengeluaran

Rutin Pembangunan

MACAM-MACAM PUNGUTAN DI INDONESIA

Berdasarkan UU

Ciri-ciri Pengertian

Pajak

Dapat Dipaksakan

Kontra Prestasi Tidak Langsung

Dipungut Oleh Negara (Pemp.Pusat & Daerah)

Digunakan Untuk Pengeluaran Umum

Publish InvestmentSisa

Fungsi Pajak

Fungsi Anggaran (Budgetair)

Fungsi Mengatur (Regulerend)

Fungsi Demokrasi

Fungsi Redistribusi

Penerimaan. Lihat APBN Setiap Tahun.

Pajak bisa mengatur kegiatan ekonomi. Sosial, Budaya & Hankam.

Penjelmaan Sistem Kekeluargaan. Peran serta rakyat dalam pelaksanaan

kehidupan kenegaraan.

Misalnya : Golongan kaya kena tarif progresif → Untuk membiayai proyek yang

digunakan masyarakat berpenghasilan rendah

seperti : Waduk, SD Impres, Puskesmas, dllsb.

Ciri-ciri Retribusi

Berdasarkan UU

Dapat Dipaksakan

Kontra Prestasi Langsung

Dipungut Oleh Negara

Digunakan Utk Pengeluaran Umum

Sumbangan

Pembayaran yang dilakukan oleh golongan tertentu, sifatnya sukarelaMisalnya : Pembangunan Tempat Ibadah

- UU No.18 Thn.1997 tentang Pajak

& Retribusi Daerah

Manfaat (peranan) uang

pajak

Salah satu alat pemerataan pendapatan

Salah satu alat ukur untuk mendorong

investasi

Salah satu sumber penerimaan negara

► Saat ini merupakan primadona Penerimaaan negara► Sifatnya dapat diperbaharui sesuai

keadaan ekonomi

Pengenaan pajak yang sama terhadap WP dalam keadaan yang sama.

Azas Pemungutan Pajak Menurut “Adam Smith”

Equality

CertaintyPajak yang dibayar harus pasti (certain) dan tidak mengenal kompromi.

Convenient of PaymentPemungutan pajak harus pada saat yang tepat yaitu saat diterimanya penghasilan.

Efisiensi

AZAS PEMUNGUTAN PAJAK

Biaya pemungutan tidak lebih besar dari pajak yang dipungut.

HUKUM

KEDUDUKAN HUKUM PAJAK DALAM TATA HUKUM NASIONAL

HUKUM TANTRA / HUKUM NEGARA

HK.TATA TANTRA/ HK.TATA NEGARA

HK.ADM. NEGARA

HUKUM PAJAK

HUKUMPERDATA FORMAL /

ACARA

HUKUMPIDANA FORMAL

HUKUMPERDATA MATERIAL

HUKUMPIDANA

MATERIAL

HUKUM PERDATA

HUKUM PIDANA

Contoh : UU. No.17 / 2000 – PPh UU. No.18 / 2000 – PPN

UU. No.12 / 1994 – PBB

UU. No.21 / 2000 – BPHTB

UU. No.13 / 1985 – Bea Materai

Hukum Pajak Material

Hukum Pajak Formal

Contoh :- UU. No.16 / 2000 – K U P- UU. No.19 / 2000 – Penagihan Pajak

Pembagian Hukum Pajak

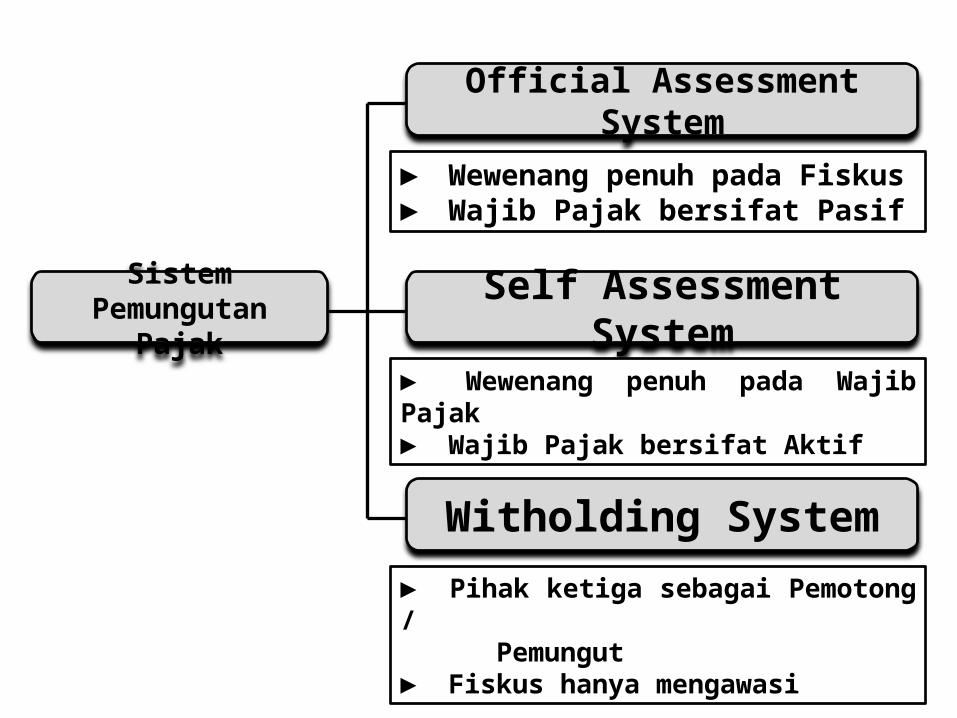

Sistem Pemungutan Pajak Self Assessment System

Official Assessment System

Witholding System

► Wewenang penuh pada Fiskus► Wajib Pajak bersifat Pasif

► Wewenang penuh pada Wajib Pajak► Wajib Pajak bersifat Aktif

► Pihak ketiga sebagai Pemotong / Pemungut

► Fiskus hanya mengawasi

PAJAKSTRUKTUR PERPAJAKAN DI INDONESIA

Pajak Pusat

1. DITJEN PAJAKa. Pajak Penghasilan (PPh)b. Pajak Pertambahan Nilai (PPN)c. Pajak Penjualan Atas Barang Mewah (PPnBM)d. Pajak Bumi dan Bangunan (PBB)e. Bea Materai (BM)f. Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB)

2. DITJEN BEA CUKAIa. Bea Masukb. C u k a i

Pajak Daerah

2. KABUPATEN/KOTAa. Pajak Hotelb. Pajak Restoranc. Pajak Hiburand. Pajak Reklamee. Pajak Penerang Jalanf. Pajak Pengambilan Bahan

Galian Gol. Cg. Pajak Parkir

1. PROVINSIa. Pajak Kendaraan Bermotor & Kendaraan Diatas Airb. Bea Balik Nama Kendaraan Bermotor Diatas Airc. Pajak Bahan Bakar Kendaraan Bermotord. Pajak Pengambilan & Pemanfaatan Air Bawah Tanah

& Air Permukaan